Marktgröße und Marktanteil für medizinische Berufsbekleidung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

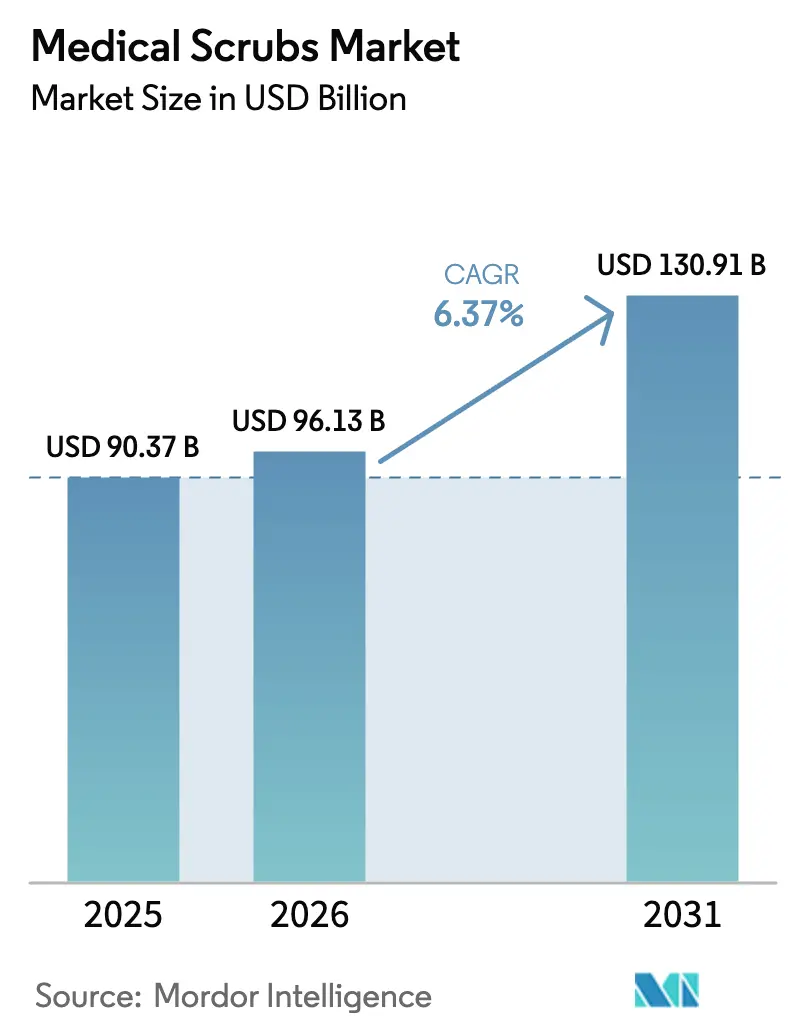

| Marktgröße (2026) | 96.13 Milliarden US-Dollar |

| Marktgröße (2031) | 130.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Berufsbekleidung von Mordor Intelligence

Die Marktgröße für medizinische Berufsbekleidung wurde im Jahr 2025 auf 90,37 Milliarden USD geschätzt und wird voraussichtlich von 96,13 Milliarden USD im Jahr 2026 auf 130,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,37 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch strengere Vorschriften zur Infektionskontrolle, eine ausgeweitete ambulante Versorgung und die rasche Einführung antimikrobieller Stoffe gestützt. Krankenhäuser gehen von mitarbeitereigener Kleidung zu arbeitgeberseitig bereitgestellten, gewaschenenen Uniformen über, während ambulante chirurgische Zentren und häusliche Pflegeanbieter zusätzliche Nachfragemengen generieren. Nordamerika führt bei den Einkäufen, doch die Fertigungskapazitäten im asiatisch-pazifischen Raum gestalten die Preisdynamik neu. Direktvertrieb an Verbraucher (D2C) durch innovative Anbieter definiert Beschaffungsmodelle neu, und bevorstehende PFAS-Verbote zwingen zu Materialreformulierungen, die die Wettbewerbsgrenzen im Markt für medizinische Berufsbekleidung neu ziehen könnten (Morgan Lewis).

Wichtigste Erkenntnisse des Berichts

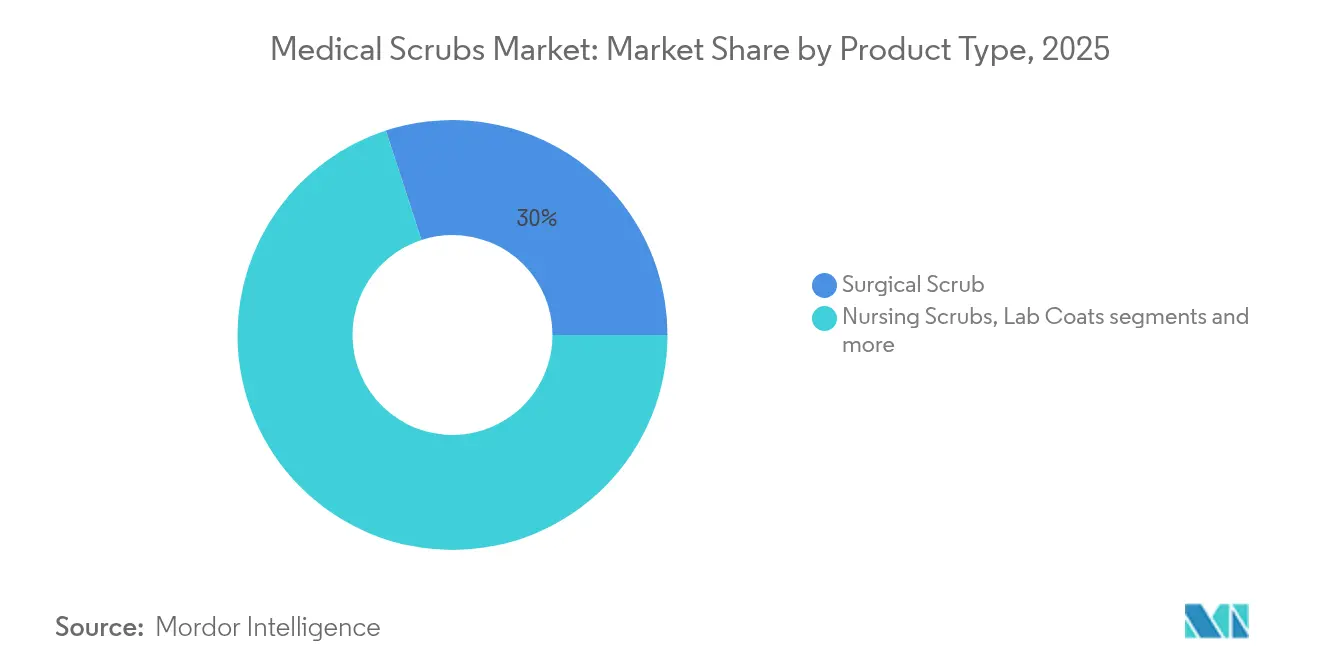

- Nach Produkttyp hielt chirurgische Berufsbekleidung im Jahr 2025 einen Marktanteil von 30,02 % am Markt für medizinische Berufsbekleidung, während Spezialbekleidung bis 2031 mit einer CAGR von 7,78 % wachsen soll.

- Nach Verwendbarkeit entfiel auf Einwegbekleidung im Jahr 2025 ein Anteil von 55,78 % am Markt für medizinische Berufsbekleidung, mit einer CAGR von 8,14 % bis 2031.

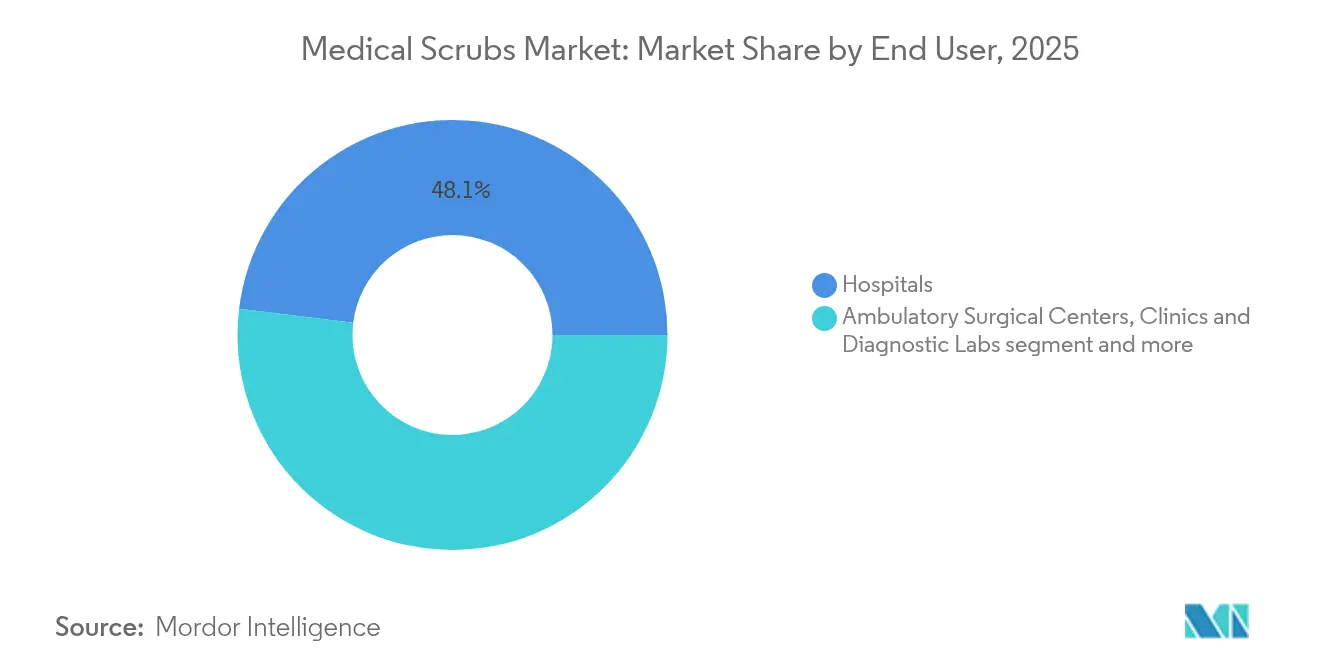

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 48,05 % des Marktanteils für medizinische Berufsbekleidung; ambulante chirurgische Zentren sollen bis 2031 mit einer CAGR von 8,47 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Berufsbekleidung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Gesundheitsbelegschaft und Ausbau von Einrichtungen | +1.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für Schutzkleidung zur Infektionskontrolle nach COVID-19 | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrageanstieg nach antimikrobiellen und leistungsstarken Stoffen | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung der Beschaffung auf E-Commerce und Direktvertrieb | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| ESG-Ziele von Krankenhäusern für Berufsbekleidung aus Recyclingfasern | +0.5% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| RFID-fähige intelligente Berufsbekleidung zur Anlagenverfolgung | +0.3% | Pilotprojekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Gesundheitsbelegschaft und Ausbau von Einrichtungen

Der Workforce Scan 2025 der Amerikanischen Krankenhausvereinigung nennt die Migration in den ambulanten Bereich und die digitale Versorgung als wichtigste Einstellungskatalysatoren, was zu mehr Bekleidungssets pro Kliniker führt. Der Kapitalausbau in Nordamerika und im asiatisch-pazifischen Raum beschleunigt die Nachfrage nach Uniformen, begünstigt durch einen Anstieg der US-amerikanischen Gesundheitsausgaben um 10,4 % im Jahr 2023. Standardisierte Kleidung in neuen Einrichtungen vereinfacht die Beschaffung und vergrößert den Markt für medizinische Berufsbekleidung weiter. Die Integration KI-gestützter Schulungen fördert zudem die Einheitlichkeit zur Sicherstellung einer rollenbasierten Identifikation.

Strengere Vorschriften für Schutzkleidung zur Infektionskontrolle nach COVID-19

Der Gesundheitsstandard der Arbeitsschutzbehörde (OSHA) schreibt arbeitgeberseitig bereitgestellte PSA-Richtlinien vor, die nun auch die Reinigung von Berufsbekleidung umfassen. Die Richtlinien der Vereinigung für Infektionskontrolle und Epidemiologie (APIC) verpflichten Einrichtungen, verschmutzte Berufsbekleidung kostenlos für das Personal zu reinigen, was die institutionelle Eigenverantwortung stärkt. Die aktualisierte Richtlinie für chirurgische Kleidung der Vereinigung für perioperative Registrierte Pflegekräfte (AORN) aus dem Jahr 2024 legt Wechselintervalle für Berufsbekleidung und Zubehör fest und schließt Schlupflöcher für die Reinigung zu Hause. Da Berufsbekleidung von optionaler Kleidung zu regulierter PSA wird, vergrößert der institutionelle Masseneinkauf den Markt für medizinische Berufsbekleidung. Das Beratungskomitee für Infektionskontrollpraktiken im Gesundheitswesen (HICPAC) der Seuchenschutzbehörde (CDC) verfeinert weiterhin die Bekleidungshierarchien und gewährleistet langfristige Einhaltung.

Nachfrageanstieg nach antimikrobiellen und leistungsstarken Stoffen

Neuartige Chemikalien hemmen >99 % von Staphylococcus aureus und Escherichia coli und verwandeln Kleidungsstücke in aktive Werkzeuge zur Infektionskontrolle[1]Quelle: Chris Patrick, „Chemisches Trio verleiht Stoff antimikrobielle Wirkung”, Scilight, doi.org . Kupfer-Polyester-Mischungen erzielen in 4 Stunden eine 5-Log-Reduktion und eignen sich für Hochrisikobereiche. FIGS' FIONx-Stoff – feuchtigkeitsableitend, geruchshemmend, vierfach dehnbar – hat Maßstäbe für den Tragekomfort gesetzt. Die Einführung leistungsstarker Stoffe erhöht die durchschnittlichen Verkaufspreise und steigert den Umsatz im Markt für medizinische Berufsbekleidung.

E-Commerce- und Direktvertriebsmarken verändern die Beschaffungsdynamik

FIGS erzielte im Jahr 2023 einen Umsatz von 545,6 Millionen USD über ein überwiegend digitales Modell und erreichte damit rund 10 % der US-amerikanischen Beschäftigten im Gesundheitswesen. Die Community Hubs des Unternehmens verbinden Online-Entdeckung mit haptischem Einzelhandel (Business Wire). Die Bequemlichkeit des Direktvertriebs, personalisierte Größenanpassung und schnelle Lieferung veranlassen Kliniker, traditionelle Händler zu umgehen, was den Wettbewerbsdruck im Markt für medizinische Berufsbekleidung erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch kostengünstige asiatische Hersteller | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Einweg-PSA als Ersatz für Berufsbekleidung | -0.6% | Hochrisikoumgebungen weltweit | Mittelfristig (2–4 Jahre) |

| Uniformmietverträge von Krankenhäusern dämpfen Neuverkäufe | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Störung der Lieferkette durch PFAS-Stoffverbote | -0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

ESG-Ziele von Krankenhäusern treiben nachhaltige Berufsbekleidung aus Recyclingfasern voran

Europäische und nordamerikanische Gesundheitssysteme integrieren nun Nachhaltigkeitskennzahlen für Bekleidung in Ausschreibungen. FIGS strebt bis 2030 einen Recyclingfaseranteil von 75 % an und hat im Jahr 2024 40.000 Bekleidungssets recycelt. Einrichtungen, die Kohlenstoffreduzierungsziele verfolgen, bevorzugen Anbieter mit geschlossenen Kreislaufprogrammen und lenken die Nachfrage in Richtung ökologisch gestalteter Sortimente.

RFID-fähige intelligente Berufsbekleidung zur Echtzeit-Anlagenverfolgung

Pilotprogramme in US-amerikanischen Gesundheitssystemen bringen RFID-Chips an Uniformen an, senken Verlustquoten und ermöglichen digitale Wäscheaufzeichnungen (OR Manager). Mit der Reifung elektronischer Textilien werden intelligente Berufsbekleidungsstücke Standort und Vitalwerte des Personals übermitteln und so Premium-Wertschichten im Markt für medizinische Berufsbekleidung hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Chirurgische Berufsbekleidung verankert hochwertige Nachfrage

Chirurgische Berufsbekleidung erzielte den größten Anteil an der Marktgröße für medizinische Berufsbekleidung und hielt im Jahr 2025 einen Anteil von 30,02 % inmitten verschärfter Protokolle für sterile Bereiche (AORN). Spezialbekleidung, die auf interventionelle Radiologie und Infektionsstationen zugeschnitten ist, wächst mit einer CAGR von 7,78 %, unterstützt durch zunehmende Prozedurkomplexität. In der zweiten Hälfte des Zeitraums spezifizieren Ausschreibungsunterlagen von Krankenhäusern zunehmend antimikrobielle Ausrüstungen und RFID-Kennzeichnung, was Premium-Upgrades stimuliert. Pflegebekleidung liefert weiterhin große Mengen, während Laborkittel von pathogenhemmenden Behandlungen profitieren, die in Diagnoselabors beliebt sind. Die Produktdifferenzierung umfasst nun farbkodierte Rollenidentifikation und feuchtigkeitsableitende Mischungen, die den Komfort während der gesamten Schicht verbessern. Da sich Premium-Funktionen verbreiten, bleiben die durchschnittlichen Verkaufspreise auf einem Aufwärtstrend und stärken das Umsatzwachstum im Markt für medizinische Berufsbekleidung.

Die Extremes-Kollektion von FIGS, mit einem Preis von 78 USD für Hosen und 68 USD für Oberteile, bestätigt die Zahlungsbereitschaft der Kliniker für Dehnbarkeit, Geruchshemmung und Knitterfreiheit. Auch öffentliche Gesundheitssysteme befürworten Innovationen: Der Nationale Gesundheitsdienst (NHS) in England führte farbkodierte „intelligente Berufsbekleidung” ein, um Arbeitsabläufe zu optimieren und die Sichtbarkeit zu erhöhen. In Verbindung mit robuster Forschung und Entwicklung im Bereich kupferinfundierter Stoffe ist die Produktlandschaft auf einen höheren Technologiegehalt und eine tiefere Segmentierung ausgerichtet, was die Expansionsdynamik des Marktes für medizinische Berufsbekleidung unterstützt.

Nach Verwendbarkeit: Einwegformate dominieren, aber Nachhaltigkeit belebt Mehrwegprodukte wieder

Einwegkleidung kontrollierte im Jahr 2025 55,78 % des Marktanteils für medizinische Berufsbekleidung, ein Vorsprung, der durch eine CAGR von 8,14 % bis 2031 verstärkt wird, da Infektionskontrollgremien in Krankenhäusern Einwegkleidung für Hochrisikobereiche bevorzugen. Beschaffungsverantwortliche betrachten die Kosten einer potenziellen Kreuzkontamination als höher als die Aufpreise für Einwegprodukte, was die Nachfrage sichert. Umgekehrt gewinnen wiederverwendbare Berufsbekleidungsstücke durch Recyclinginitiativen und institutionelle ESG-Ziele wieder an Dynamik. FIGS verarbeitete im Jahr 2024 40.000 zurückgegebene Sets und strebt bis 2030 einen Recyclingfaseranteil von 75 % an. Servicebasierte Mietmodelle verbinden Nachhaltigkeit mit Komfort und ermöglichen es Krankenhäusern, Kleidungslebenszyklen und Wäschekonformität in Echtzeit zu überwachen. Aufkommende Anwendungen intelligenter Stoffe könnten die Unterschiede zwischen Einweg- und Mehrwegprodukten verwischen, indem sie Patientenüberwachungssensoren einbetten, die eine längere Kleidungslebensdauer erfordern, und so die künftige Aufteilung im Markt für medizinische Berufsbekleidung neu gestalten.

Nach Endnutzer: Krankenhäuser halten das Volumen; ambulante chirurgische Zentren eilen voraus

Krankenhäuser machten im Jahr 2025 48,05 % der Marktgröße für medizinische Berufsbekleidung aus, da sie Kleidung für chirurgische, pflegerische und unterstützende Abteilungen beschaffen. Dennoch verzeichnen ambulante chirurgische Zentren die schnellste CAGR von 8,47 %, angetrieben durch die Migration kostensensitiver Eingriffe und politische Anreize, die ambulante Einrichtungen zu wettbewerbsfähigen Sätzen vergüten. Kliniken und Diagnoselabors sorgen für wiederkehrende Nachfrage nach Laborkitteln und Spezialbekleidung, während die Expansion der häuslichen Pflege – angetrieben durch alternde Bevölkerungen – eine neue Grenze für leichte, leistungsorientierte Kleidungsstücke schafft. Die Uniformstandardisierung an diesen verschiedenen Standorten treibt inkrementelle Mengen an und hält den Markt für medizinische Berufsbekleidung auf seinem stetigen Wachstumspfad. Die Integration KI-gestützter Terminplanung in ambulanten chirurgischen Zentren erfordert eine rollenbasierte Farbkodierung, was die Umschlagsraten für Berufsbekleidung in ambulanten Einrichtungen weiter erhöht.

Geografische Analyse

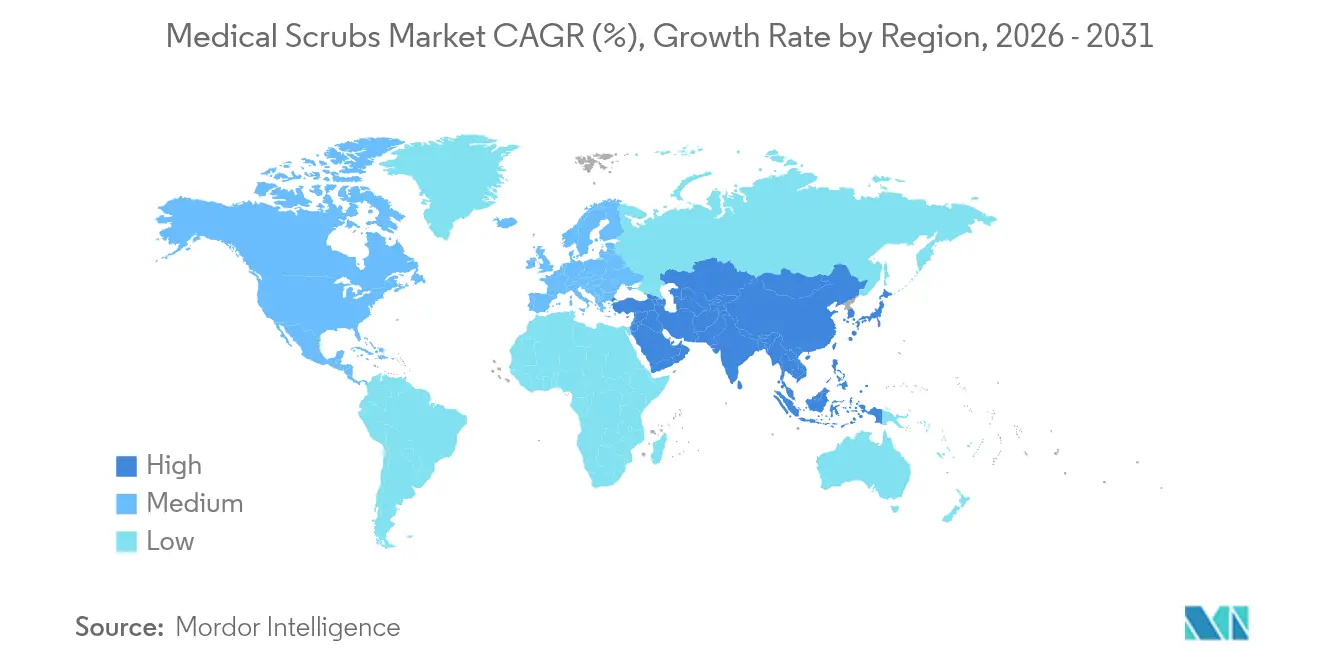

Nordamerika befehligte im Jahr 2025 39,35 % des Wertes dank fortschrittlicher Gesundheitsinfrastruktur und strenger PSA-Vorschriften. US-Bundesstaaten wie Kalifornien und New York haben PFAS-Verbote eingeführt, die ab 2025 in Kraft treten, was Innovationen bei fluorfreien Abweisern beschleunigt und die Premiumpreise steigert. Direktvertriebskanäle florierten; FIGS bedient 2,67 Millionen aktive Kunden – fast 10 % der US-amerikanischen Kliniker – was die Größenordnung der digitalen Beschaffung im Markt für medizinische Berufsbekleidung unterstreicht. Zollerhöhungen gegenüber China erschweren die Beschaffung, fördern aber gleichzeitig regionale Fertigungsinvestitionen.

Die Marktdynamik in Europa wird durch ESG-Mandate und Uniformharmonisierung angetrieben. Frankreichs PFAS-Verbot, das bis 2030 vollständig umgesetzt sein soll, drängt Lieferanten zu konformen Chemikalien. Der Nationale Gesundheitsdienst (NHS) führte national farbkodierte intelligente Berufsbekleidung ein, um die Personalidentifikation zu verbessern und damit die systemweite Nachfrage zu demonstrieren. Kontinentaleuropäische Käufer bewerten Lebenszyklusauswirkungen und antimikrobielle Wirksamkeit und erhalten ein mittleres einstelliges Wachstum im regionalen Markt für medizinische Berufsbekleidung aufrecht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und eine robuste Exportfertigung. Vietnams kostenwettbewerbsfähige Produktion befeuert den globalen Preiswettbewerb, während chinesische Gerätehersteller integrierte Lieferketten nutzen, um westliche Käufer zu erschließen. Premiummarken verzeichneten Erfolge: FIGS' internationaler Umsatz stieg im Jahresvergleich um 45 % und bestätigt die Nachfrage nach höherwertiger Bekleidung in städtischen Zentren. Regionale Forschung und Entwicklung produziert fortschrittliche antimikrobielle Behandlungen und stärkt die Rolle des asiatisch-pazifischen Raums bei der Technologieverbreitung im Markt für medizinische Berufsbekleidung.

Wettbewerbslandschaft

Der Markt für medizinische Berufsbekleidung weist eine moderate Fragmentierung auf, doch der Konsolidierungsdruck nimmt zu. Medline Industries bereitet einen potenziellen Börsengang in Höhe von 50 Milliarden USD im Jahr 2025 vor und hat kürzlich ein Verteilungszentrum in Illinois im Wert von 125 Millionen USD mit einer Fläche von 1,4 Millionen Quadratfuß eröffnet, was skalengetriebene Investitionen verdeutlicht. Umgekehrt schloss Careismatic Brands Einrichtungen in Dallas und baute im Rahmen einer Restrukturierung 404 Stellen ab, was die Anfälligkeit des mittleren Segments verdeutlicht.

Die PFAS-Konformität bildet einen neuen Wettbewerbsfilter. Frühe Akteure, die in fluorfreie Abweiser investieren, gewinnen Ausschreibungsvorteile, während Nachzügler mit Bußgeldern oder verlorenen Verträgen rechnen müssen. Technologie ist die nächste Grenze: Pilotprojekte, die RFID-Chips und Biosensoren einbetten, signalisieren die Konvergenz von Textilien mit der digitalen Gesundheit und eröffnen Nischenmöglichkeiten für Marktteilnehmer, die Bekleidungs- und IoT-Kompetenzen verbinden. Da der Druck durch kostengünstige asiatische Lieferanten anhält, entscheiden Differenzierung durch Leistung, Nachhaltigkeit und digitales Engagement über Marktanteilsverschiebungen im Markt für medizinische Berufsbekleidung.

Marktführer in der Branche für medizinische Berufsbekleidung

O&M Halyard

FIGS, INC.

Superior Group of Companies, Inc.

Adar Medical Uniforms, LLC.

Barco Uniforms

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: S&S Activewear beabsichtigt, seine Jaanuu-Berufsbekleidungsmarke zu veräußern, was strategischen Käufern Übernahmemöglichkeiten eröffnet.

- September 2024: FIGS eröffnete seinen zweiten Community Hub in Philadelphia und erweiterte damit seine Omnichannel-Reichweite.

Berichtsumfang des globalen Marktes für medizinische Berufsbekleidung

Gemäß dem Berichtsumfang sind medizinische Berufsbekleidungsstücke Schutzkleidung, die von Ärzten und Pflegepersonal im Operationssaal getragen wird. Der Markt für medizinische Berufsbekleidung ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in chirurgische Berufsbekleidung, Pflegebekleidung und Laborkittel segmentiert. Nach Verwendung ist der Markt in Einweg und Mehrweg segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Diagnosezentren und sonstige Endnutzer (chirurgische Zentren und Pflegeheime) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Chirurgische Berufsbekleidung |

| Pflegebekleidung |

| Laborkittel |

| Spezialbekleidung |

| Einweg |

| Mehrweg |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Kliniken und Diagnoselabors |

| Häusliche Gesundheitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Chirurgische Berufsbekleidung | |

| Pflegebekleidung | ||

| Laborkittel | ||

| Spezialbekleidung | ||

| Nach Verwendbarkeit (Wert) | Einweg | |

| Mehrweg | ||

| Nach Endnutzer (Wert) | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Kliniken und Diagnoselabors | ||

| Häusliche Gesundheitsversorgung | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Berufsbekleidung?

Der Markt für medizinische Berufsbekleidung wurde im Jahr 2025 auf 90,37 Milliarden USD geschätzt und soll bis 2031 130,91 Milliarden USD erreichen. Die Marktgröße für medizinische Berufsbekleidung soll im Jahr 2026 96,13 Milliarden USD erreichen und mit einer CAGR von 6,37 % auf 130,91 Milliarden USD bis 2031 wachsen.

Welches Produktsegment führt den Markt für medizinische Berufsbekleidung an?

Chirurgische Berufsbekleidung führt mit einem Anteil von 30,02 %, unterstützt durch strenge Anforderungen an sterile Bereiche.

Warum wächst Einwegbekleidung schneller als Mehrwegbekleidung?

Prioritäten der Infektionskontrolle nach der Pandemie machen Einwegkleidung attraktiv und verleihen Einwegprodukten eine CAGR von 8,14 % bis 2031.

Wie wirken sich PFAS-Verbote auf Hersteller von Berufsbekleidung aus?

Kalifornien, New York und Frankreich verbieten PFAS in Textilien, was kostspielige Stoffreformulierungen erfordert, aber Chancen für Innovatoren mit fluorfreien Lösungen eröffnet.

Seite zuletzt aktualisiert am: