Marktgröße und Marktanteil für die Behandlung von Nasenpolypen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

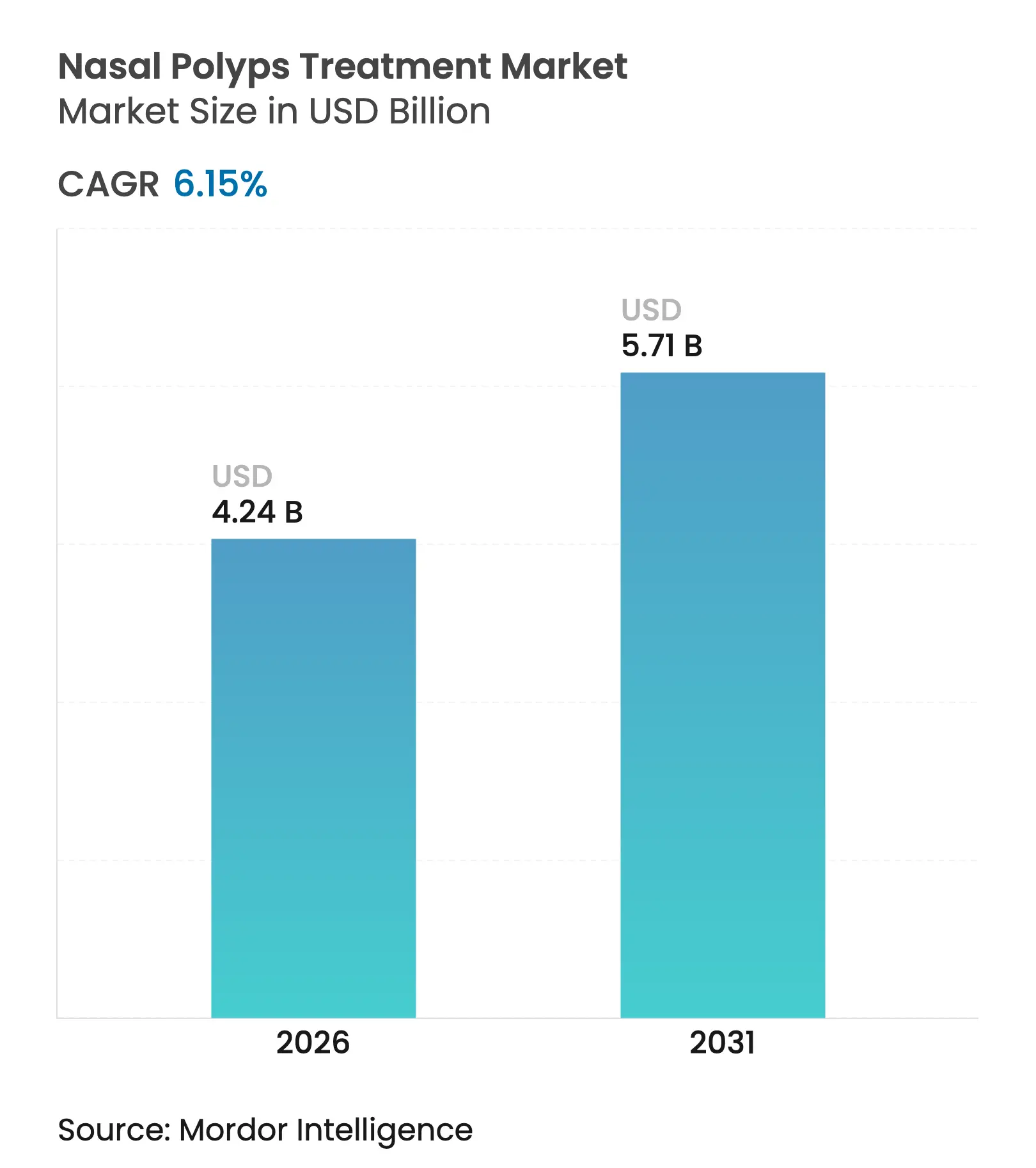

| Marktgröße (2026) | 4.24 Milliarden US-Dollar |

| Marktgröße (2031) | 5.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Nasenpolypen von Mordor Intelligence

Die Marktgröße für die Behandlung von Nasenpolypen wird voraussichtlich von USD 3,99 Milliarden im Jahr 2025 auf USD 4,24 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,15 % über den Zeitraum 2026–2031 USD 5,71 Milliarden erreichen. Die Nachfrage steigt, da Ärzte von einem breiten Kortikosteroid-Einsatz hin zu präzisen Biologika übergehen, die die Signalwege von Interleukin-4, -5 und -13 unterbrechen. Das Wachstum wird durch das häufige gemeinsame Auftreten von Asthma und chronischer Rhinosinusitis mit Nasenpolypen (CRSwNP), die Ausweitung von Schnellzulassungen für Biologika sowie die stetige Verbreitung minimal-invasiver Verabreichungssysteme, die die intranasale Wirkstoffdeposition verbessern, gestärkt. Der Wettbewerb verschärft sich, da große Pharmakonzerne ihre Marktpositionen durch Lebenszyklusmanagement und Co-Promotionsvereinbarungen sichern, während kleinere Biotechnologieunternehmen unterversorgte Patientensegmente durch differenzierte Wirkmechanismen ansprechen. Digitale Apothekenkanäle, breitere HNO-Spezialistennetzwerke und günstige Erstattungspilotprojekte in entwickelten Märkten erweitern den Patientenzugang, obwohl Kostendämpfungsmaßnahmen in preissensiblen Regionen weiterhin ein Gegenwind bleiben.

Wichtigste Erkenntnisse des Berichts

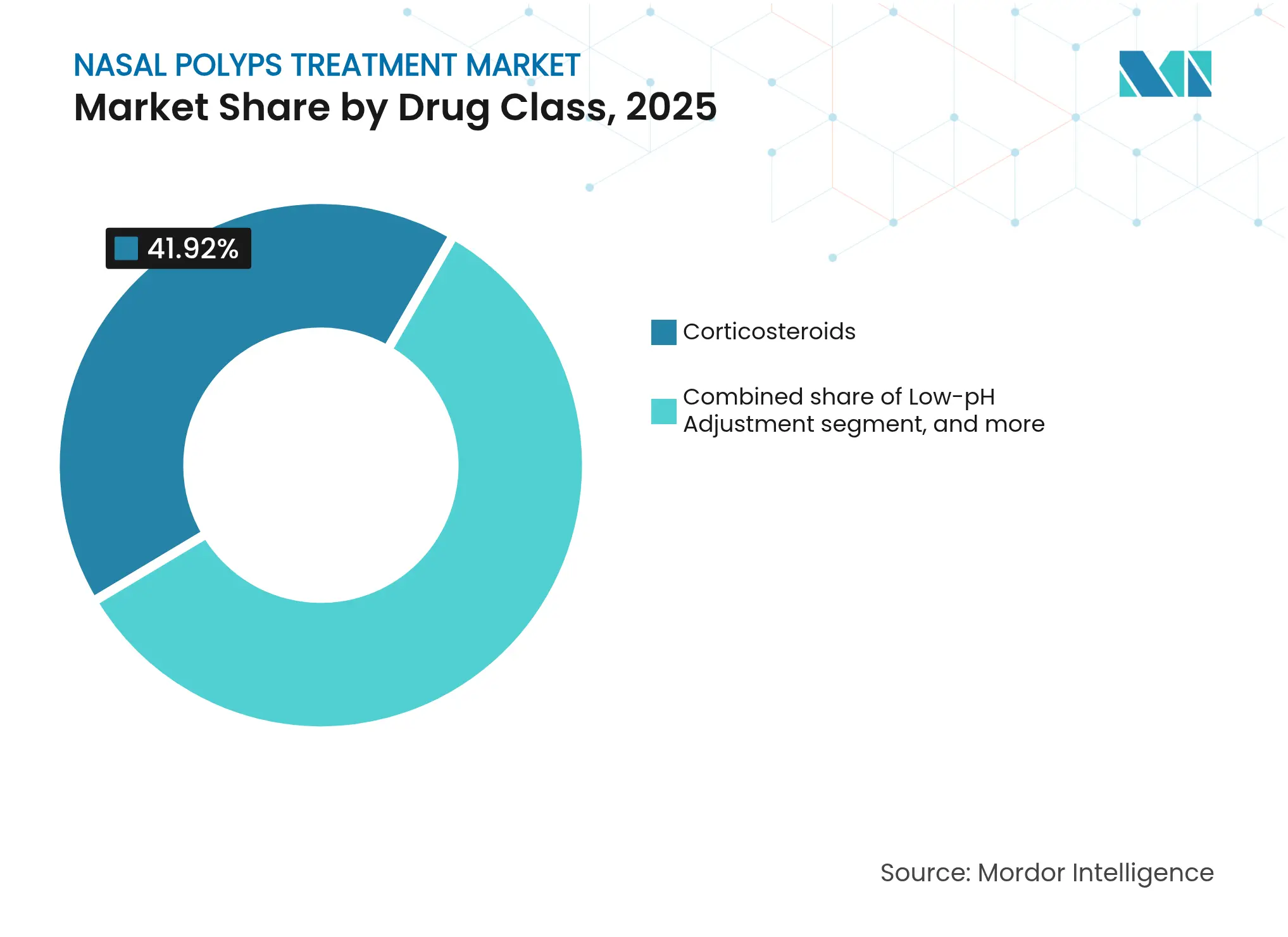

- Nach Wirkstoffklasse führten Kortikosteroide im Jahr 2025 mit einem Marktanteil von 41,92 % am Markt für die Behandlung von Nasenpolypen, während das von Biologika dominierte Segment „Andere Wirkstoffklasse” bis 2031 voraussichtlich mit einem CAGR von 8,22 % wachsen wird.

- Nach Verabreichungsweg erzielten Nasensprays im Jahr 2025 einen Umsatzanteil von 48,01 %; Exhalations-Verabreichungssysteme werden im gleichen Zeitraum voraussichtlich mit einem CAGR von 8,35 % wachsen.

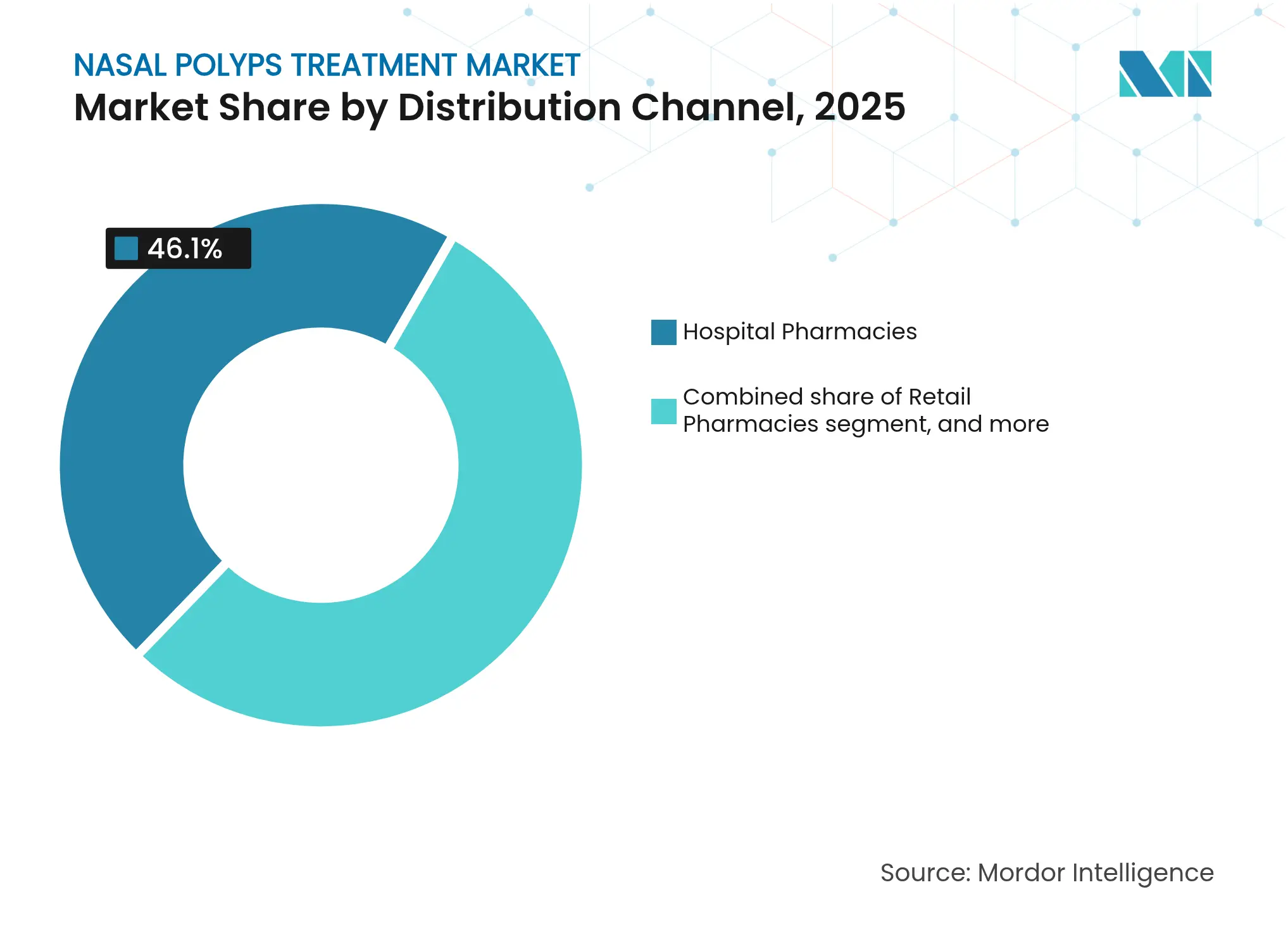

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 46,10 % an der Marktgröße für die Behandlung von Nasenpolypen, während Online-Apotheken bis 2031 mit einem CAGR von 9,08 % wachsen sollen.

- Nach Endnutzer entfielen im Jahr 2025 50,74 % des Anteils auf Krankenhäuser, wobei HNO-Kliniken auf der Grundlage spezialisierter Diagnostik mit einem CAGR von 9,21 % voranschreiten.

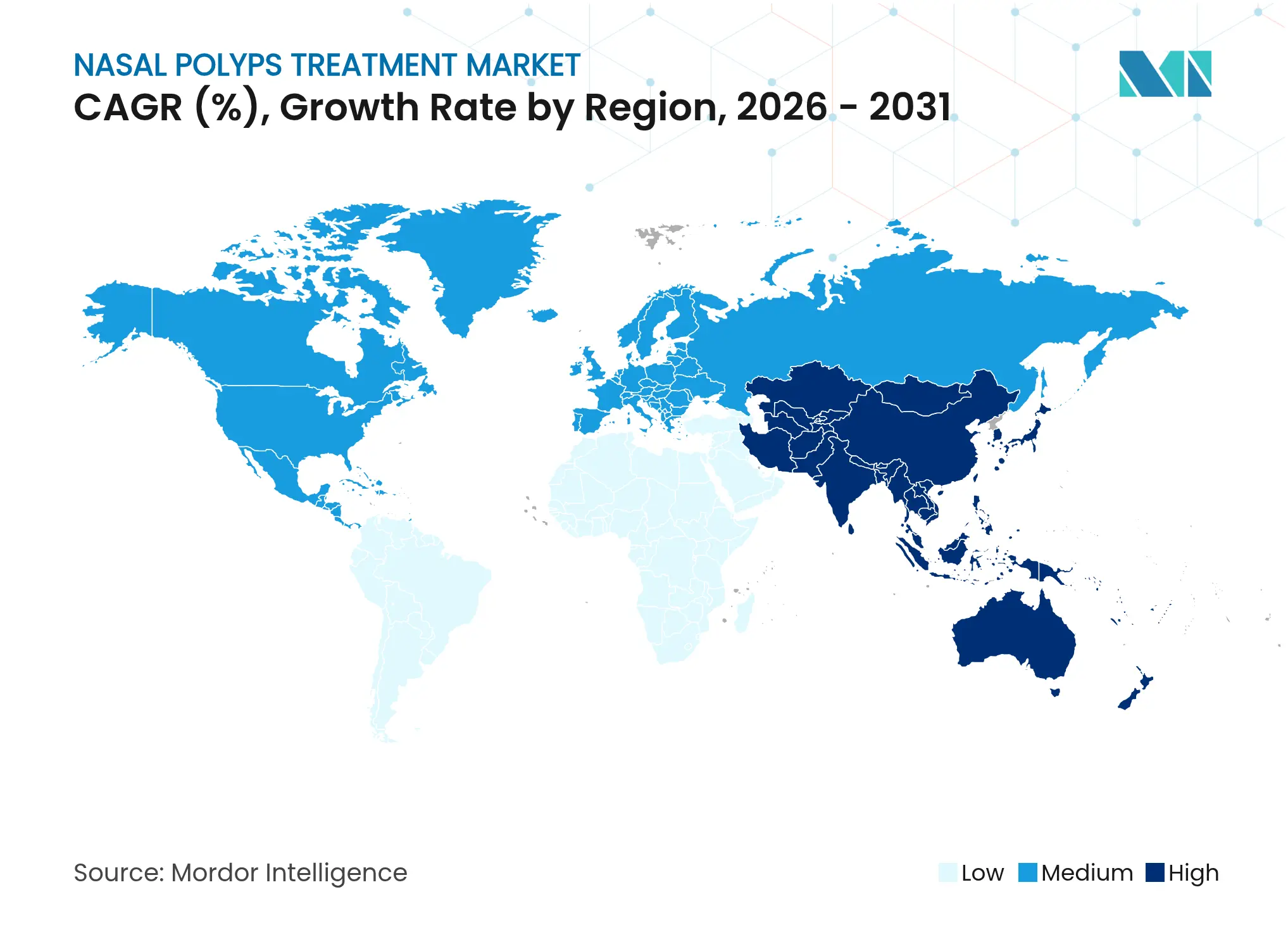

- Nach Geografie trug Nordamerika im Jahr 2025 mit einem Marktanteil von 42,02 % bei, während der asiatisch-pazifische Raum mit einem CAGR von 7,18 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von Nasenpolypen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von chronischer Rhinosinusitis mit Nasenpolypen | +1.8% | Global (am stärksten in Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Biologika-Therapien in Behandlungsprotokollen | +2.1% | Nordamerika und EU führend, asiatisch-pazifischer Raum aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben und Zugang zu HNO-chirurgischer Versorgung | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Günstige regulatorische Zulassungen und Fast-Track-Designierungen für neuartige Arzneimittel | +1.4% | Global, mit regulatorischem Vorrang in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Tele-HNO-Konsultationen und Fernverschreibungsabwicklung | +0.9% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Integration KI-basierter Diagnosewerkzeuge zur Verbesserung der Früherkennungsraten | +1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von chronischer Rhinosinusitis mit Nasenpolypen

Die globale CRSwNP-Prävalenz steigt, da Umweltverschmutzung, städtische Allergene und alternde Bevölkerungen zusammenwirken und die Krankheitsinzidenz auf etwa 4 % der Erwachsenen weltweit erhöhen[1]Amerikanische Akademie für Allergie, Asthma und Immunologie, "Rhinosinusitis-Prävalenz und Asthma-Komorbidität," aaaai.org. Die Diagnoseraten verbessern sich in entwickelten Märkten dank weit verbreiteter endoskopischer Untersuchungen, doch begrenzte HNO-Kapazitäten in aufstrebenden Regionen verzögern die Erkennung. Etwa 60 % der CRSwNP-Patienten haben auch Asthma, was die Morbidität erhöht und den Bedarf an Kombinationstherapien steigert, die eine länger anhaltende Symptomremission bewirken. Nordamerikanische und europäische Kostenträger erkennen bereits die wirtschaftliche Belastung durch wiederkehrende Operationen und systemischen Steroidgebrauch und führen politische Diskussionen über eine frühere biologische Intervention. Im asiatisch-pazifischen Raum verschärft die rasche industrielle Expansion die Luftqualitätsprobleme, was zusammen mit dem Ausbau von Tertiärkrankenhäusern zu einem deutlichen Anstieg der Patientenzahlen führt.

Zunehmende Verbreitung von Biologika-Therapien in Behandlungsprotokollen

Gezielte Biologika wie Dupilumab, Tezepelumab und Stapokibart lindern nasale Obstruktionen, reduzieren den Polypengrad und senken die Operationsraten, was zu Leitlinienaktualisierungen geführt hat, die deren Einsatz bei refraktärem CRSwNP priorisieren. Dupilumabs Zulassung für Jugendliche im Jahr 2024 erweiterte die anspruchsberechtigte US-Kohorte um etwa 9.000 Patienten, während die Phase-III-Studie WAYPOINT von Tezepelumab eine 98-prozentige Reduzierung chirurgischer Eingriffe berichtete und es als wettbewerbsfähigen Maßstab positionierte. Ärzte kombinieren Biologika zunehmend mit topischen Kortikosteroiden, um die Kontrolle zu festigen, und Kostenträger belohnen dokumentierte Verbesserungen der Arbeitsproduktivität und reduzierte Notaufnahmebesuche. Chinas Stapokibart-Zulassung im Jahr 2024 signalisierte einen strategischen Schritt hin zu lokaler Innovation und ebnete den Weg für eine breitere Durchdringung des asiatisch-pazifischen Raums durch Premium-Biologika. Laufende Head-to-Head-Studien werden die Positionierung nach Endotyp wahrscheinlich verfeinern und inkrementelle Marktanteilsverschiebungen innerhalb des Biologika-Segments vorantreiben.

Steigende Gesundheitsausgaben und Zugang zu HNO-chirurgischer Versorgung

Die Ausgaben für medizinische Technologie im asiatisch-pazifischen Raum sollen 2025 USD 140 Milliarden erreichen und Krankenhäuser mit fortschrittlichen Endoskopen, Navigationssystemen und postoperativen Versorgungsplattformen ausstatten. Indien verfügt jedoch nach wie vor nur über einen HNO-Chirurgen pro 28.000 Einwohner, was Ressourcenlücken unterstreicht, die nicht-chirurgische biologische Wege begünstigen. Tele-HNO-Dienste mildern Entfernungsbarrieren und speisen digitale Verschreibungskanäle, die Erhaltungssprays direkt nach Hause liefern. Gleichzeitig veranschaulichen die weltweiten Umsätze mit Otorhinolaryngologie-Geräten in Höhe von USD 13,99 Milliarden im Jahr 2026 gesunde Kapitalausgaben für minimal-invasive Instrumente, die Operationszeiten verkürzen und die Genesung beschleunigen. Diese doppelte Investition in Chirurgie und medizinisches Management erweitert das therapeutische Instrumentarium und trägt zur allgemeinen Marktexpansion bei.

Günstige regulatorische Zulassungen und Fast-Track-Designierungen für neuartige Arzneimittel

Regulierungsbehörden haben beschleunigte Prüfverfahren eingeführt, um die Behandlungslücke bei CRSwNP zu schließen, und mehreren monoklonalen Antikörpern Fast-Track- und Durchbruchsbezeichnungen verliehen. GSKs Depemokimab erhielt im März 2025 die FDA-Einreichungsannahme, was den Schwung rund um die IL-5-Blockade unterstreicht. Die Zulassung von XHANCE im März 2024 für chronische Rhinosinusitis ohne Nasenpolypen schuf einen Präzedenzfall für Labelausweitungen bei angrenzenden Rhinosinusitis-Phänotypen. Die Harmonisierung zwischen FDA, EMA und Chinas NMPA reduziert doppelte Studienanforderungen und beschleunigt globale Markteinführungen. Pädiatrische Indikationen genießen hohe Priorität im Bereich der öffentlichen Gesundheit und rechtfertigen darüber hinaus vorrangige Prüfgutscheine, was die Zeit bis zur Markteinführung effektiv verkürzt und den Innovationszyklus aufrechterhält.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Erstattung für Biologika | -1.6% | Global (am stärksten in aufstrebenden Märkten) | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und sicherheitstechnische Anforderungen für Nasenimplantate | -0.8% | Vereinigte Staaten und Europäische Union | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein und niedrige Diagnoseraten in aufstrebenden Märkten | -1.1% | Afrika, Südasien und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Therapien und rezeptfreie Mittel | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Erstattung für Biologika

Die jährliche Dupilumab-Therapie übersteigt in den Vereinigten Staaten USD 30.000 und übt Druck auf kommerzielle Kostenträger aus, Vorabgenehmigungshürden einzusetzen, die Behandlungszeiträume verlängern[2]Tufts Medical Center Institut für klinische und wirtschaftliche Überprüfung, "Deckungsrichtlinien für Biologika bei CRSwNP," tuftsmedicalcenter.org. Kosteneffektivitätsstudien zeigen, dass Biologika systemische Steroide bei qualitätsbereinigten Lebensjahren übertreffen, doch die Budgetauswirkungen für Krankenversicherungen bleiben erheblich, insbesondere wenn sie auf expandierende Spezialarzneimittelpipelines aufgesetzt werden. In Ländern mit niedrigem bis mittlerem Einkommen ist die Nutzung von Biologika häufig auf selbstzahlende städtische Eliten beschränkt, was Gerechtigkeitslücken vergrößert. Der Eintritt von Biosimilars nach 2028 könnte die Preisspannung mildern, aber Kostenträger werden weiterhin hohe Rabatte aushandeln, um das Wachstum der Spezialarzneimittelausgaben einzudämmen. Zusatzkosten, einschließlich Injektionsschulung und Pharmakovigilanz, erschweren die universelle Abdeckung in stewardship-orientierten Erstattungssystemen zusätzlich.

Strenge regulatorische und sicherheitstechnische Anforderungen für Nasenimplantate

Implantierbare Kortikosteroid- oder absorbierbare Gerüstvorrichtungen müssen Biokompatibilität, Nicht-Migration und langfristige Schleimhautsicherheit in heterogenen Anatomien nachweisen, was die Entwicklungszeiträume verlängert. Die FDA-Regeln zur Marktüberwachung nach der Zulassung fügen für kleinere Geräteinnovatoren inkrementelle Kostenschichten hinzu und lenken Ressourcen häufig in Richtung orthopädischer oder kardiovaskulärer Programme mit klareren Erstattungsverbesserungen um. Abweichende EU-MDR-Klauseln zur Wiederaufbereitung wiederverwendbarer Geräte und zur Rückverfolgbarkeit erschweren europaweite Markteinführungen. Fertigungskontrollen erfordern hochreine Polymereingaben und partikelfreie Reinräume, was zu hohen Fixkosten führt, die neue Marktteilnehmer abschrecken. Folglich neigt die Pipeline-Aktivität zu Arzneimittel-Gerät-Kombinationssprays, die einen besser vorhersehbaren regulatorischen Weg haben, was die Einführung hochpotenter Implantate in vielen Regionen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biologika treiben das Wachstum im Premiumsegment voran

Kortikosteroide behielten im Jahr 2025 einen Anteil von 41,92 % am Markt für die Behandlung von Nasenpolypen aufgrund günstiger Preisgestaltung und breiter Verordnervertrautheit. Dennoch expandieren Biologika-Therapien innerhalb der Kategorie „Andere Wirkstoffklasse” mit einem CAGR von 8,22 %, angetrieben durch robuste Wirksamkeit in der realen Welt und Labelausweitungen für mehrere Kohorten. Der Antibiotikaverbrauch sinkt, da sich der mechanistische Fokus von infektiösen auf Typ-2-Entzündungstreiber verlagert. Leukotrien-Modulatoren bleiben eine Nische und dienen Patienten mit komorbiden Asthma, bieten jedoch nur begrenzten eigenständigen Nutzen bei der Polypenregression.

Die Wettbewerbsdynamik zeigt sich in Krankenhausformularen, wo die Biologika-Nutzung in Kohorten mit hohem Operationsrisiko von Quartal zu Quartal steigt. Dupilumabs Jugendlichenindikation, Tezepelumabs nahezu genehmigter Status und Chinas Stapokibart-Einführung intensivieren die Aufmerksamkeit auf krankheitsmodifizierende Ergebnisse, die Revisionsoperationen und die kumulative systemische Steroidexposition reduzieren. Die Prüfung durch Kostenträger verschärft sich, aber langfristige Kosteneinsparungen durch weniger Operationssaalepisoden und Produktivitätsgewinne stärken die Wertargumentation für Biologika. Biosimilar-Wellen nach 2028 sollten schrittweise einen umfassenderen Zugang ermöglichen und gleichzeitig Innovationsanreize für Zytokin-Ziele der nächsten Generation aufrechterhalten.

Nach Verabreichungsweg: Gezielte Verabreichungssysteme gewinnen an Bedeutung

Nasensprays erzielten im Jahr 2025 einen Umsatzanteil von 48,01 % und profitierten von patientenfreundlichen Formaten und rezeptfreien Steroidoptionen, die leichte bis mittelschwere Symptome behandeln. Exhalations-Verabreichungssysteme, angeführt durch XHANCEs Mechanismus mit geschlossenem Gaumen, sind auf dem Weg zu einem CAGR von 8,35 % bis 2031, da Studien eine tiefere Sinuspenetration und bessere Polypenverkleinerungswerte bestätigen. Orale und injizierbare Wege bleiben für systemische Behandlungen relevant, insbesondere bei akuten Exazerbationen oder für die Biologika-Dosierung alle 2–8 Wochen. Implantierbare Geräte, exemplarisch durch SINUVA und LATERA, besetzen eine Early-Adopter-Nische, die auf weitere Langzeitsicherheitsdaten wartet.

Neue Lösungen kombinieren handgehaltene batteriebetriebene Zerstäuber mit Sensoren, die die Dosierungscompliance in Cloud-Portale protokollieren und eine Fernüberwachung durch Ärzte unterstützen. Strykers absorbierbares Implantat LATERA spart Berichten zufolge USD 2.200 pro Patient im Vergleich zur funktionellen endoskopischen Nasennebenhöhlenchirurgie bei geeigneten Fällen von lateralem Wandkollaps. Die Verbreitung solcher Implantate ist länderspezifisch und hängt von spezialisierten Fachkenntnissen und Erstattungsplanung ab. Da Gerätehersteller die Ergonomie verfeinern und digitale Führung integrieren, könnten Kostenträger diese Technologien aufgrund ihres Potenzials zur Reduzierung intensiver chirurgischer Eingriffe bevorzugen.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken repräsentierten im Jahr 2025 46,10 % der Marktgröße für die Behandlung von Nasenpolypen, was zentralisierte Biologika-Bestände, Kühlkettenkontrollen und sofortige Überwachungsdienste nach der Infusion widerspiegelt. Online-Apotheken wachsen mit einem CAGR von 9,08 %, unterstützt durch E-Rezept-Gesetze und Patientenerwartungen an die Lieferung von Spezialmedikamenten nach Hause mit Adherenz-Apps. Einzelhandelsketten halten stabile Volumina über intranasale Sprays, während Spezialkliniken die Biologika-Abgabe zunehmend im Rahmen koordinierter Versorgungsvereinbarungen verwalten.

Gesundheitssysteme integrieren Tele-HNO-Konsultationsportale, die Ferndiagnose, E-Konsultationskodierung und synchronisierte Apothekenlieferungen ermöglichen, insbesondere in ländlichen Einzugsgebieten im asiatisch-pazifischen Raum. Nationale Regulierungsbehörden erlauben nun elektronische Vorabgenehmigungen und temperaturkontrollierte Kuriermodelle, die die biologische Integrität bis zum Kühlschrank des Patienten aufrechterhalten. Apothekenvorteilsmanager erweitern Pflegenavigatorprogramme für die Biologika-Titration und unterstützen Heimverabreichungsparadigmen, die den Aufwand für Infusionszentren senken und die regionale Reichweite erweitern.

Nach Endnutzer: HNO-Kliniken entwickeln sich zu spezialisierten Versorgungszentren

Krankenhäuser erzielten im Jahr 2025 einen Umsatzanteil von 50,74 %, gestützt durch überlegene Bildgebungseinheiten, integrierte Operationssäle und multidisziplinäre Zusammenarbeit zwischen Allergologie und Pneumologie. HNO-Kliniken sind die am schnellsten wachsenden mit einem CAGR von 9,21 %, da hochauflösende Endoskope, Kegelstrahl-CT-Scanner und Biologika-Bestandsfinanzierung Einzelfachzentren vergleichbare Fähigkeiten zu niedrigeren Fixkostenbases verleihen. Ambulante Operationszentren ergänzen das Volumen für weniger komplexe Eingriffe wie Polypektomie mit Ballonsinuplastik, während die Heimversorgung für die biologische Erhaltungstherapie bei stabilen Patienten an Interesse gewinnt.

Die Mindestausstattungsstandards der Globalen Initiative für Otolaryngologie, Kopf- und Halschirurgie befähigen Kliniken in aufstrebenden Märkten, zuverlässige Diagnostik durchzuführen und damit Patientenloyalität zu gewinnen. KI-gestützte Entscheidungsunterstützungsplattformen filtern endoskopische Bilder, um den Polypengrad zu bewerten und evidenzbasierte Behandlungspläne zu empfehlen, was den Klinikdurchsatz erhöht. Leistungsorientierte Vergütungsmodelle knüpfen die Erstattung an patientenberichtete Ergebnisse und belohnen Zentren, die Revisionsoperationen und systemische Steroidstöße minimieren, was spezialisierte HNO-Umgebungen begünstigt.

Geografische Analyse

Nordamerika führte den Markt für die Behandlung von Nasenpolypen im Jahr 2025 mit einem Anteil von 42,02 % an, gestützt durch eine starke Verschreibung von FDA-zugelassenen Biologika, eine weitreichende Versicherungsabdeckung für Spezialarzneimittel und aktive Patienteninteressengruppen, die eine Frühdiagnose erleichtern. Die Vereinigten Staaten machen den Großteil des regionalen Umsatzes aus und nutzen Echtzeit-Leistungsprüfungen und Hersteller-Zuzahlungsprogramme, die hohe Listenpreise ausgleichen. Kanadas Provinzarzneimittelpläne fügen nach Gesundheitstechnologiebewertungen stetig Biologika in die Formulare auf, während Mexikos wachsender privater Versicherungspool die Verbreitung von Kortikosteroidsprays und Ballonsinuplastik beschleunigt. Laufende Kostenträgerverhandlungen schaffen einen heterogenen Zugang, doch die stetige kommerzielle Verbreitung hat die Führungsposition der Region gefestigt.

Europa zeigt ein ausgewogenes Wachstum, unterstützt durch zentralisierte EMA-Prüfungen, die multinationale Markteinführungen vereinfachen. Deutschland und das Vereinigte Königreich verankern klinische Forschungsnetzwerke und wenden strenge Kosteneffektivitätsschwellen an, was den Ausschreibungswettbewerb und Risikoteilungsverträge für die Biologika-Erstattung beschleunigt. Frankreich und Italien profitieren von Spezialistenausbildungsprogrammen und universeller Abdeckung, was Operationswartelisten kurz hält und die Biologika-Akzeptanz stabil hält. Spanien mit aufgerüsteten tertiären HNO-Zentren und verbesserter Makroökonomie entwickelt sich zu einem bedeutenden Volumenbeitragenden. Die alternde EU-Bevölkerung und strenge betriebliche Gesundheitsmandate stützen die langfristige Nachfrage.

Der asiatisch-pazifische Raum soll bis 2031 den schnellsten CAGR von 7,18 % erzielen, da die Gesundheitsausgaben steigen, die Infrastruktur modernisiert wird und das Patientenbewusstsein zunimmt. Chinas Stapokibart-Zulassung markierte einen Meilenstein in der inländischen Innovation und öffnete die Tür für lokal produzierte monoklonale Antikörper zu regional wettbewerbsfähigen Preisen. Japans robuste Innovationsfinanzierung und das Einzahler-Versicherungssystem unterstützen eine hohe Biologika-Durchdringung, während Australien und Südkorea westliche Adoptionskurven widerspiegeln. Indiens HNO-Arbeitskräftemangel bleibt eine Einschränkung, obwohl Telemedizin und politischer Schwerpunkt auf nichtübertragbaren Krankheiten die latente Nachfrage später in diesem Jahrzehnt erschließen könnten. Stadt-Land-Disparitäten werden bestehen bleiben, aber der schrittweise Ausbau der öffentlichen Krankenhauskapazitäten und die Durchdringung privater Versicherungen sollen den Behandlungszugang erweitern.

Wettbewerbslandschaft

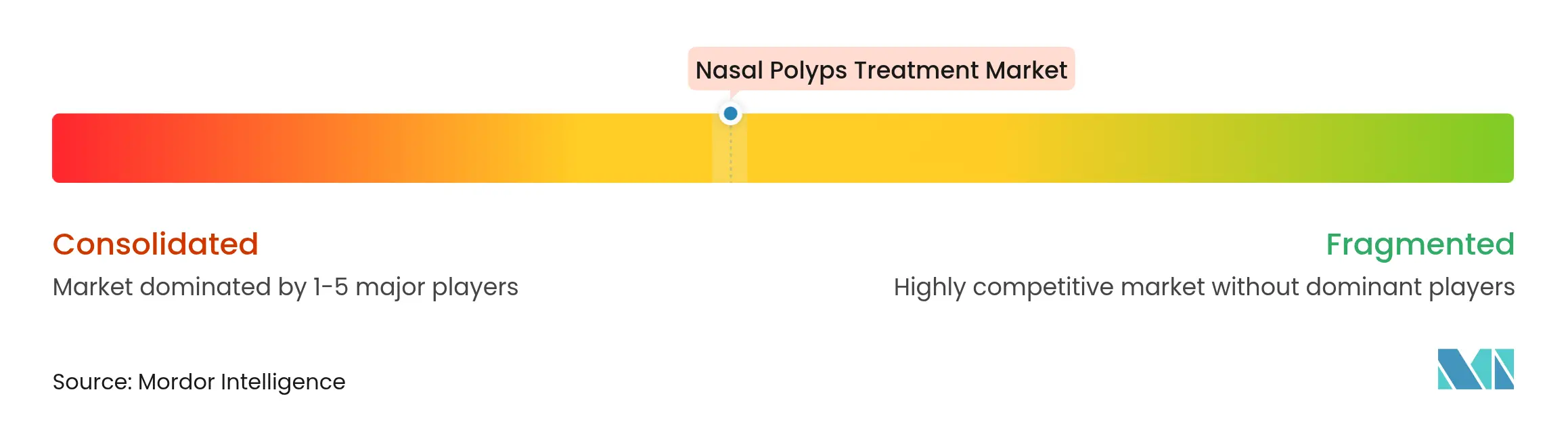

Der Markt für die Behandlung von Nasenpolypen ist mäßig konzentriert, wobei die fünf größten Biopharma-Unternehmen gemeinsam für mehr als 60 % des Segmentumsatzes verantwortlich sind. Sanofi-Regenerons Dupilumab behält Erstmovervorteile durch breite Altersindikationen, Evidenz aus der realen Welt und Verordnervertrautheit. AstraZeneca-Amgens Tezepelumab hat eine außergewöhnliche Wirksamkeit zur Vermeidung von Operationen gezeigt und könnte die Verschreibungspraxis für schwere CRSwNP-Fälle nach der Zulassung verschieben. GSKs Depemokimab zielt darauf ab, die IL-5-Biologie zu nutzen, während Keymed Biosciences nach dem chinesischen Start von Stapokibart regionale Herausforderdynamik repräsentiert.

Rechtsstreitigkeiten über die Breite von Zytokin-Patenten und Gewinnbeteiligungsvereinbarungen, wie in den Transparenzstreitigkeiten zwischen Regeneron und Sanofi zu sehen, unterstreichen die strategischen Einsätze. Gerätehersteller, darunter Stryker, Medtronic und Acclarent (jetzt Teil von Integra LifeSciences), konkurrieren mit absorbierbaren Implantaten und Navigationsplattformen, die die Pharmakotherapie ergänzen. Integras Akquisition eines ENT-Portfolios im Milliardenbereich festigt seine Präsenz bei Verbrauchsmaterialien für die Nasennebenhöhlenchirurgie. Partnerschaftsmodelle – wie Co-Promotionen zwischen Biologika-Unternehmen und Diagnostik-Startups, die Schnelltest-Biomarker-Kits liefern – veranschaulichen die Konvergenz in den Bereichen Therapeutika, Geräte und digitale Gesundheit. Studien aus der realen Welt, die die Sequenzierung von Chirurgie-zuerst versus Biologika-zuerst vergleichen, werden wahrscheinlich die Wettbewerbsmarktanteilsverteilungen in den nächsten fünf Jahren bestimmen.

Marktführer für die Behandlung von Nasenpolypen

Sanofi S.A

OptiNose Inc.

Merck & Co., Inc.

Intersect ENT Inc.

GlaxoSmithKline Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GSK erhielt die FDA-Annahme der Depemokimab-Anträge für Asthma mit Typ-2-Entzündung und CRSwNP, was das Rennen um den IL-5-Signalweg stärkt.

- März 2025: AstraZeneca und Amgen gaben bekannt, dass TEZSPIRE alle primären Endpunkte in der Phase-III-Studie WAYPOINT erfüllt hat, den Operationsbedarf um 98 % reduziert und die klinische Positionierung von Tezepelumab stärkt.

- Januar 2025: Lyra Therapeutics berichtete über positive Sicherheits- und Wirksamkeitsergebnisse für LYR-210 in einer Phase-3-Verlängerungsstudie für chronische Rhinosinusitis und demonstrierte anhaltende Vorteile über 32 Wochen hinaus.

- Dezember 2024: Keymed Biosciences erhielt die chinesische NMPA-Zulassung für Stapokibart und erweitert damit die IL-4Rα-Blockade-Optionen in Asien.

- September 2024: Sanofi erhielt die FDA-Zulassung zur Ausweitung von Dupilumab auf Jugendliche im Alter von 12–17 Jahren mit CRSwNP und vergrößert damit die behandelbare US-Bevölkerung.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für die Behandlung von Nasenpolypen als alle verschreibungspflichtigen und rezeptfreien pharmakologischen Therapien, Kortikosteroidsprays, orale Steroide, Antibiotika, Leukotrien-Modulatoren, Antihistaminika und zugelassene Biologika sowie Einweg-implantierbare Steroidgeräte, die speziell für die Reduzierung oder Rezidivkontrolle gutartiger Polypen in den Nasennebenhöhlen indiziert sind.

Ausschluss aus dem Umfang: Wir zählen keine chirurgischen Einrichtungsgebühren oder Geräteverkäufe für die funktionelle endoskopische Nasennebenhöhlenchirurgie, da diese Umsätze im breiteren HNO-Gerätebereich angesiedelt sind.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Kortikosteroide

- Antibiotika

- Leukotrien-Inhibitoren

- Andere Wirkstoffklasse

- Nach Verabreichungsweg

- Nasensprays

- Orale Tabletten und Suspensionen

- Injizierbar / Intravenös

- Exhalations-Verabreichungssysteme

- Implantierbare Geräte

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Spezialkliniken

- Nach Endnutzer

- Krankenhäuser

- HNO-Kliniken

- Ambulante Operationszentren

- Heimversorgungseinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten HNO-Chirurgen, Allergologen und Marktzugangsmanager in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika. Diese Gespräche validierten Prävalenzfilter, Preiserosionsannahmen für ausgereifte Steroide und frühe Adoptionsraten für Biologika und schlossen Lücken, die die Literatur allein nicht schließen konnte.

Schreibtischforschung

Wir begannen mit öffentlich zugänglichen Epidemiologiereihen aus Quellen wie der Globalen Krankheitslaststudie, dem Nationalen Gesundheitsinterviewsurvey der CDC und den Krankenhausentlassungsdateien von Eurostat, die Prävalenz, behandelte Patientenpools und Verfahrensraten verankern. Klinische Leitlinien der Amerikanischen Akademie für Otolaryngologie und der Europäischen Rhinologischen Gesellschaft prägten Therapiepfade, während FDA- und EMA-Zulassungsarchive Einführungszeiträume und Labelausweitungen klärten. Unternehmens-10-Ks, Investorenpräsentationen und Studienregister lieferten durchschnittliche Verkaufspreise und Adoptionskurven. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Herstellerfinanzdaten und Questel für aktuelle Verabreichungsgerätepatente, boten zusätzliche Granularität. Diese Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Wir wenden einen Top-down-Ansatz von der Prävalenz zur behandelten Kohorte an, indem wir diagnostizierte CRSwNP-Fälle mit Behandlungsdurchdringung und gewichteten jährlichen Therapiekosten multiplizieren; Lieferantenaufstellungen und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises mal Volumen dienen als selektiver Bottom-up-Gegenpunkt. Zu den Schlüsselvariablen gehören diagnostizierte Prävalenz pro 100.000 Einwohner, Biologika-Anteil an fortgeschrittenen Fällen, implantierbare Geräteplatzierungen, durchschnittlicher Kortikosteroid-Einheitspreis und Wiederholungseingriffwahrscheinlichkeit, die alle durch multivariate Regression mit Szenariotests gegen Leitlinienänderungen prognostiziert werden. Datenlücken bei Kanalvolumina werden mithilfe regionaler Erstattungsobergrenzen und Arztumfragemediane aufgefüllt, bevor die endgültige Kalibrierung erfolgt.

Datenvalidierung und Aktualisierungszyklus

Unser Modell durchläuft Peer-Review, Varianzscans gegen externe Verschreibungsaudits und Anomalie-Rückrufe bei ursprünglichen Befragten. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wichtige Arzneimittelzulassungen oder Sicherheitsrücknahmen ausgelöst werden, und eine Live-Prüfung wird vor jeder Kundenlieferung durchgeführt.

Warum Mordors Ausgangsbasis für die Behandlung von Nasenpolypen Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Therapiekörbe, Währungsbasen und Aktualisierungsrhythmen wählen. Wir klären diese Hebel, damit Entscheidungsträger genau sehen, warum sich Zahlen verschieben.

Zu den wichtigsten Lückenursachen gehören Unterschiede darin, ob biologische Injektionen oder implantierbare Geräte gezählt werden, unterschiedliche Annahmen zur Steroidpreisdeflation und die Häufigkeit, mit der Prävalenzdaten neu kalibriert werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 3,99 Mrd. (2025) | ||

| USD 3,65 Mrd. (2025) | Globales Forschungsunternehmen A | Schließt implantierbare Geräte aus und stützt sich auf Prävalenzquoten von 2023 ohne Zwischenaktualisierung |

| USD 5,68 Mrd. (2025) | Branchenjournal B | Fügt chirurgische Eingriffsumsätze hinzu und wendet einen einzigen globalen durchschnittlichen Verkaufspreis an, der die Biologika-Ausgaben aufbläht |

Diese Vergleiche zeigen, dass unsere disziplinierte Umfangsdefinition, die Triangulation auf Variablenebene und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, die Kunden nachverfolgen und mit Vertrauen reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Behandlung von Nasenpolypen?

Der Markt für die Behandlung von Nasenpolypen beläuft sich im Jahr 2026 auf USD 4,24 Milliarden und soll bis 2031 USD 5,71 Milliarden erreichen.

Welche Region erzielt den größten Umsatz bei der Behandlung von Nasenpolypen?

Nordamerika führt mit einem Umsatzanteil von 42,02 % und profitiert von einer breiten Biologika-Abdeckung und der frühen Einführung fortschrittlicher Verabreichungssysteme.

Was ist die am schnellsten wachsende Wirkstoffklasse für Nasenpolypen?

Biologika stellen die am schnellsten expandierende Klasse dar und verzeichnen bis 2031 einen CAGR von 8,22 % dank überlegener Wirksamkeit und krankheitsmodifizierendem Potenzial.

Wie beeinflussen Online-Apotheken den Markt?

Online-Apotheken wachsen mit einem CAGR von 9,08 %, da Telemedizin und E-Verschreibung die Heimlieferung von Erhaltungssprays und Spezialbiologika ermöglichen.

Welche Verabreichungstechnologie zeigt das höchste Wachstum?

Exhalations-Verabreichungssysteme, exemplarisch durch XHANCE, sollen mit einem CAGR von 8,35 % wachsen, aufgrund verbesserter Sinuswirkstoffdeposition und Patientencompliance.

Was begrenzt die breitere Biologika-Akzeptanz?

Hohe jährliche Therapiekosten von über USD 30.000 und unterschiedliche Erstattungskriterien bleiben die primären Hindernisse, insbesondere in aufstrebenden Märkten.

Seite zuletzt aktualisiert am: