Marktgröße und Marktanteil für schmalbandige IoT-Unternehmensanwendungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

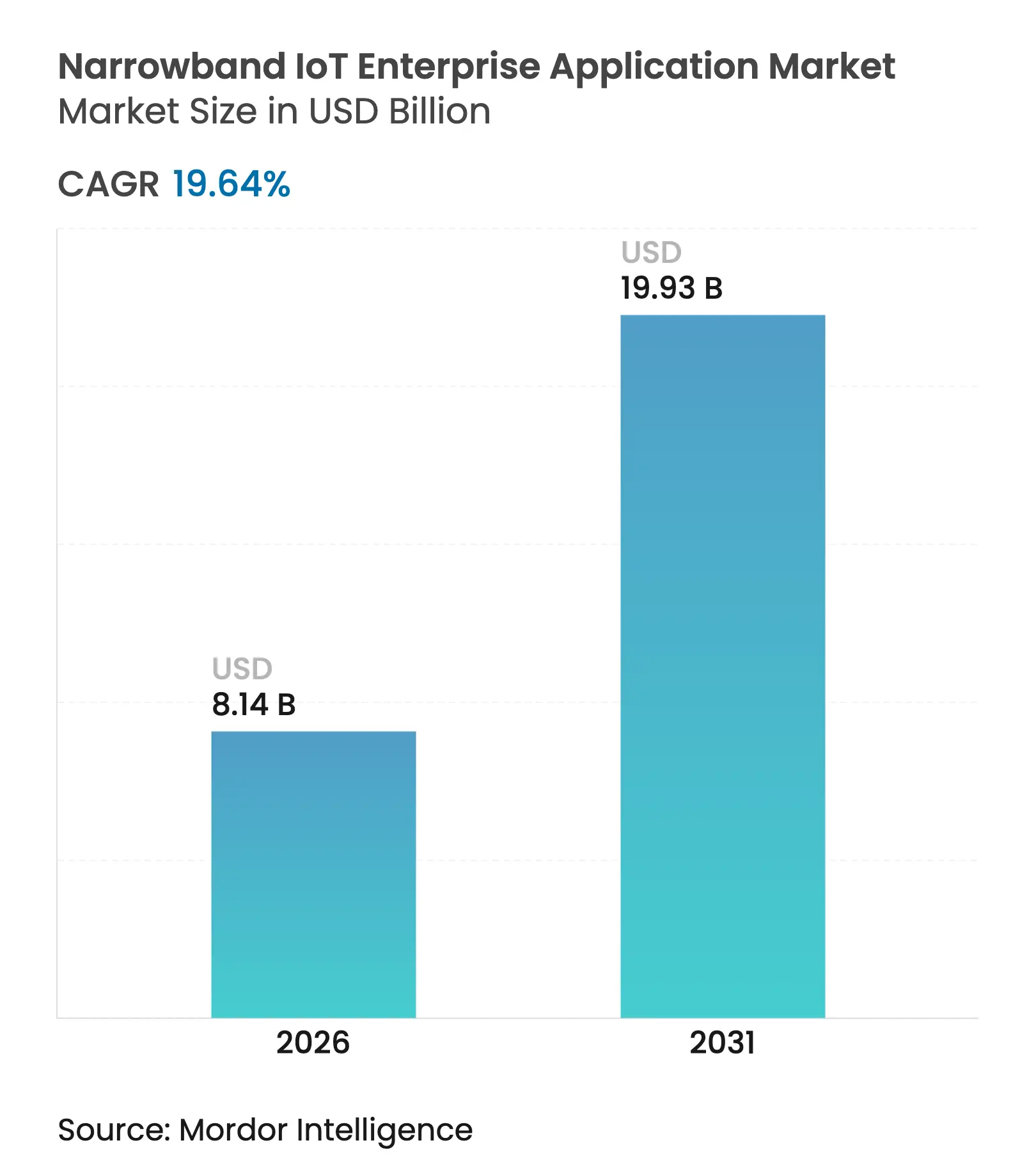

| Marktgröße (2026) | 8.14 Milliarden US-Dollar |

| Marktgröße (2031) | 19.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

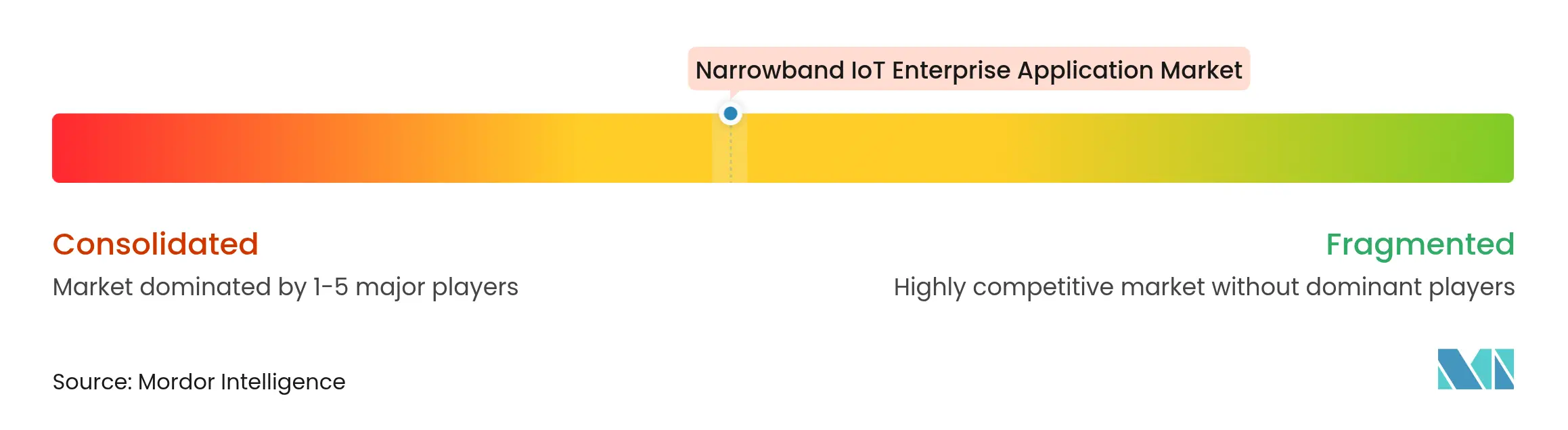

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schmalbandige IoT-Unternehmensanwendungen von Mordor Intelligence

Die Marktgröße für schmalbandige IoT-Unternehmensanwendungen soll von USD 6,80 Milliarden im Jahr 2025 auf USD 8,14 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,64 % über 2026–2031 USD 19,93 Milliarden erreichen.

Die aktuelle Wachstumsphase spiegelt einen Wandel von Pilotprojekten hin zu umfassenden, geschäftskritischen Rollouts wider, da Regierungen landesweite NB-IoT-Netzwerke unterstützen, energiegewinnende Chipsätze die Wartungskosten senken und 3GPP Release 17 einen stabilen Migrationspfad in Richtung 5G RedCap bereitstellt. Satelliten-NB-IoT-Konstellationen schließen die Abdeckungslücke auf der letzten Meile, während sinkende Modulpreise die Technologie für kleinere Unternehmen zugänglich machen. Die Wettbewerbsintensität steigt, da sich Satellitenanbieter, Mobilfunknetzbetreiber und LoRaWAN-Anbieter hinsichtlich Kosten-, Abdeckungs- und Integrationsvorteilen positionieren.

Wichtigste Erkenntnisse des Berichts

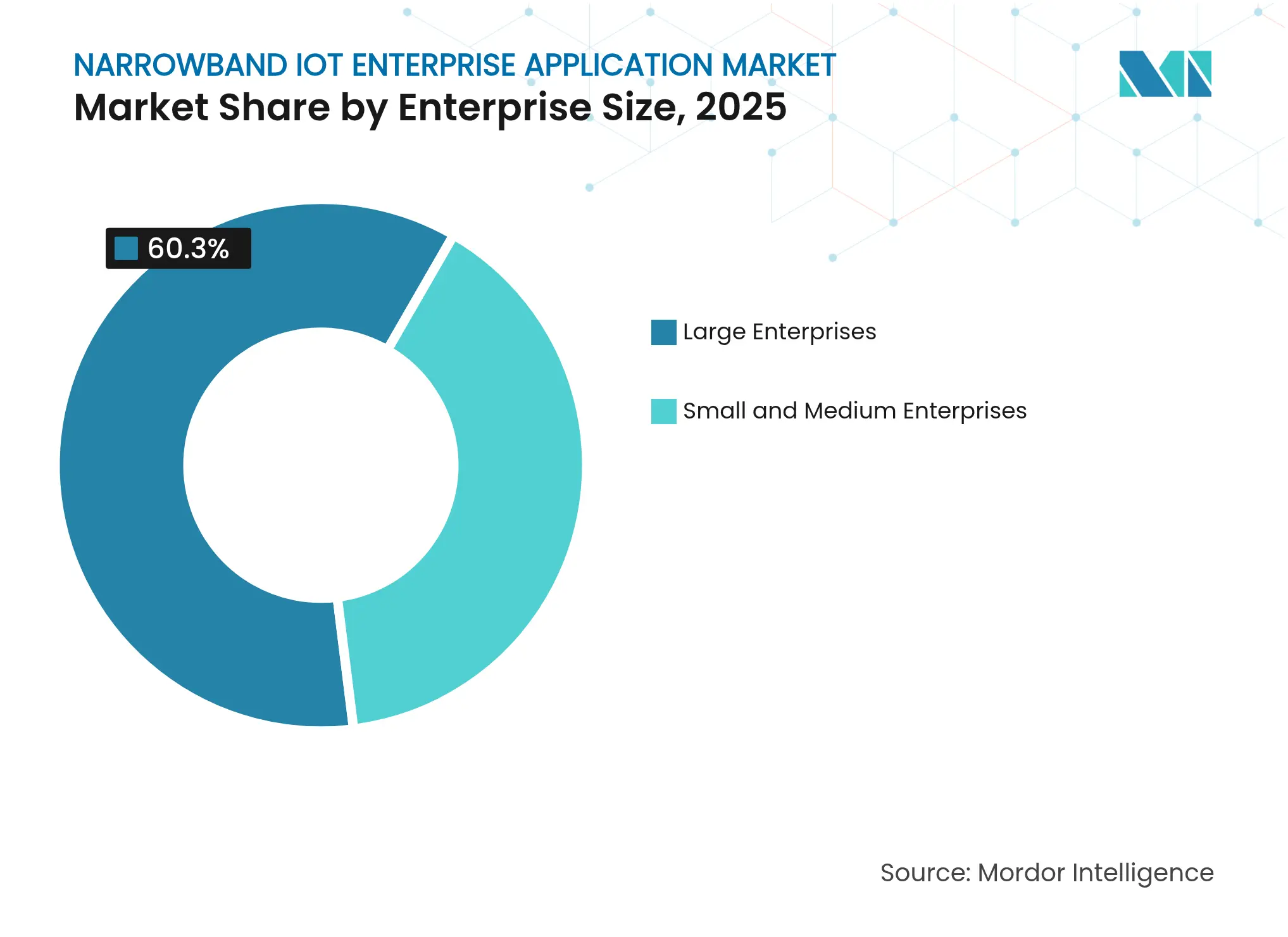

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,30 % am Markt für schmalbandige IoT-Unternehmensanwendungen, während KMU bis 2031 mit einer CAGR von 22,4 % wachsen sollen.

- Nach Anwendung führte die intelligente Zählung im Jahr 2025 mit einem Umsatzanteil von 33,40 % im Markt für schmalbandige IoT-Unternehmensanwendungen; intelligentes Asset-Tracking soll zwischen 2026 und 2031 mit einer CAGR von 24,1 % wachsen.

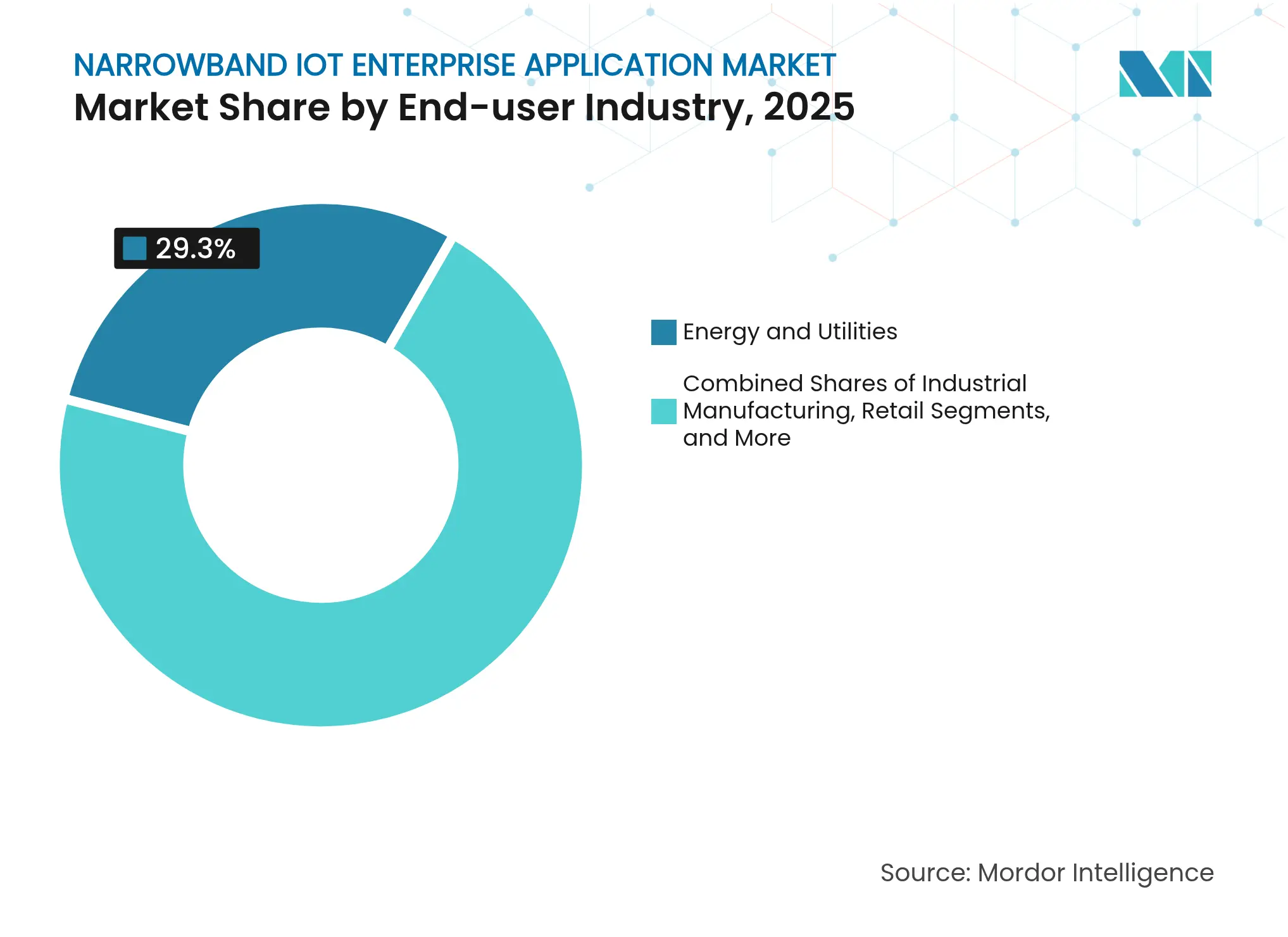

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 29,30 % der Marktgröße für schmalbandige IoT-Unternehmensanwendungen auf Energie und Versorgung; Transport und Logistik werden bis 2031 mit einer CAGR von 23,2 % zulegen.

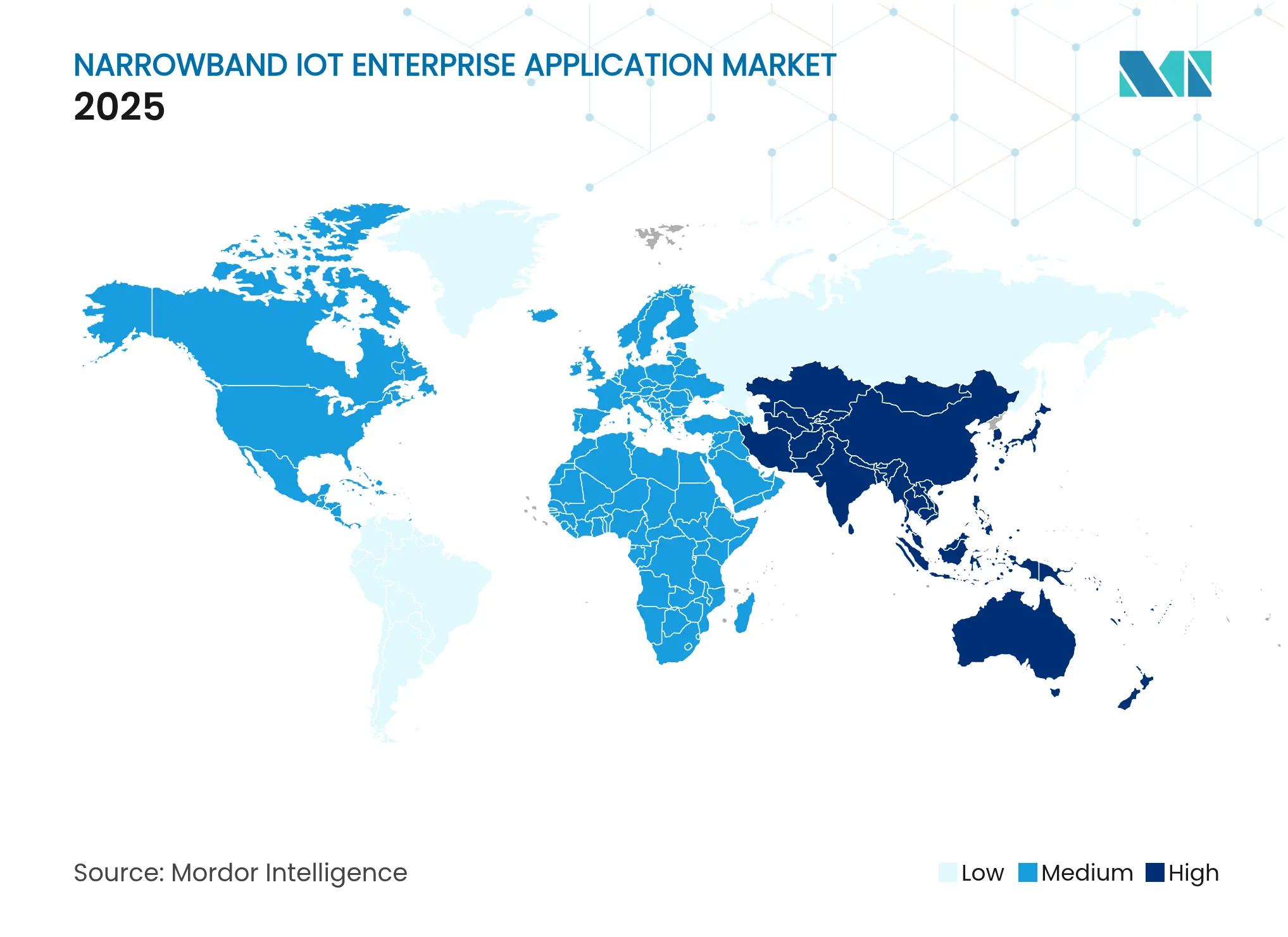

- Nach Geografie beherrschte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 51,40 % den Markt für schmalbandige IoT-Unternehmensanwendungen; für Afrika wird bis 2031 eine CAGR von 27,1 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für schmalbandige IoT-Unternehmensanwendungen

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte landesweite NB-IoT-Rollouts | + 4.20% | China, EU-Kernmärkte | Mittelfristig (2–4 Jahre) |

| Schnelle Ausschreibungen für intelligente Zähler in Wasser- und Gasversorgungsunternehmen | + 3.80% | Global, Schwerpunkt Europa und APAC | Kurzfristig (≤ 2 Jahre) |

| 3GPP Release-17-Integration mit 5G RedCap | + 2.90% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Satelliten-gestütztes NB-IoT für entfernte Assets | + 2.10% | Global, Priorität in Afrika und entlegenem APAC | Mittelfristig (2–4 Jahre) |

| Energiegewinnende NB-IoT-Chipsätze | + 1.80% | Global, Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Sinkende Modulkosten ermöglichen die Einführung durch KMU | + 1.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte landesweite NB-IoT-Rollouts

Chinas Programm „Signalaufrüstung” zielt bis 2025 auf 80.000 prioritäre Standorte für NB-IoT-Abdeckung ab und schafft damit die Netzwerkdichte, die Industrienutzer für immer eingeschaltete Sensoren benötigen.[1]Ministerium für Industrie und Informationstechnologie, „Signalaufrüstungsinitiative”, miit.gov.cn Parallele EU-Richtlinien verlangen eine 80-prozentige Haushaltsabdeckung mit intelligenten Zählern, unterstützt durch CEN-CENELEC-Interoperabilitätsstandards, die die Fragmentierung reduzieren. Diese Vorgaben beschleunigen Basisstationsaufrüstungen und Spektrumzuweisungen, senken das Unternehmensrisiko und treiben eine rasche Modulnachfrage in Versorgungsunternehmen, der Fertigung und der Stadtinfrastruktur an.

Schnelle Ausschreibungen für intelligente Zähler in Wasser- und Gasversorgungsunternehmen

Die weltweiten Installationen intelligenter Zähler sollen sich bis 2033 auf 3,4 Milliarden verdoppeln, da Versorgungsunternehmen ihre Netzwerke für die Leckageerkennung und Bedarfsprognose modernisieren. In Frankreich haben Veolia und Birdz Millionen von NB-IoT-Wasserzählern eingeführt, die nahezu in Echtzeit Daten liefern und manuelle Ablesungen überflüssig machen. Honeywells NB-IoT-fähige Zähler in Kombination mit der Verizon-Konnektivität veranschaulichen, wie Versorgungspilotprojekte in Großaufträge übergehen, wenn die Gesamtbetriebskosten sinken.

3GPP Release-17-Integration mit 5G RedCap

Release 17 definiert Geräte mit reduzierter Funktionalität (Reduced Capability), die 4G LTE und volles 5G überbrücken und es Unternehmen ermöglichen, jetzt Dual-Mode-Sensoren einzusetzen und später ohne Serviceeinsätze zu migrieren.[2]Rohde & Schwarz, „5G-RedCap-Geräte erklärt”, rohde-schwarz.com Ericsson-Forschungen zeigen, dass RedCap-Geräte einen Durchsatz von unter 10 Mbit/s bei deutlich geringerem Stromverbrauch erzielen – ideal für Fabriksensoren und Umweltmonitore. Das Mobile-IoT-Framework der GSMA listet 252 kommerzielle NB-IoT-Netzwerke auf und gibt Unternehmen die Gewissheit, dass heute beschaffte Geräte mit künftigen 5G-Rollouts kompatibel bleiben.

Satelliten-gestütztes NB-IoT für die Überwachung entfernter Assets

Sateliots 5G-NB-IoT-Konstellation integriert sich in Standard-SIM-Karten und verbindet terrestrische und nicht-terrestrische Netzwerke für eine echte globale Reichweite. Feldtests von Telefónica bestätigen das Roaming vom Weltraum- in das Bodennetzwerk, was es Unternehmen aus der Öl-, Bergbau- und Landwirtschaftsbranche ermöglicht, Ausrüstung jenseits von Mobilfunknetzen zu verfolgen. OQ Technology erweitert die Abdeckung durch Partnerschaften mit Deutsche Telekom, die maritime und Wüstenlücken schließen.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvorteile von LoRaWAN in privaten Versorgungsnetzwerken | –2.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Roaming-SLAs über MNO-Footprints hinweg | –1.9% | Global | Mittelfristig (2–4 Jahre) |

| Langwierige und kostspielige Modulzertifizierungsverfahren | –1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Abdeckung im ländlichen Raum in Entwicklungsländern | –1.4% | Südamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvorteile von LoRaWAN in privaten Versorgungsnetzwerken

LoRaWAN-Module bleiben günstiger als NB-IoT-Einheiten und arbeiten auf unlizenziertem Spektrum, sodass Versorgungsunternehmen wiederkehrende Mobilfunkgebühren umgehen können. Private Wasserversorgungsunternehmen in ländlichen Gebieten bevorzugen häufig LoRa aufgrund einfacher Gateway-Installationen, die Verhandlungen mit Netzbetreibern überflüssig machen. Die Kostenlücke zwingt NB-IoT-Anbieter, bei der Ansprache kostenbewusster Käufer Sicherheit, QoS und die nahtlose Integration in bestehende Mobilfunkassets in den Vordergrund zu stellen.

Fragmentierte Roaming-SLAs über MNO-Footprints hinweg

Dauerhafte Roaming-Beschränkungen unterscheiden sich von Land zu Land, sodass ein in einem Netzwerk zertifiziertes Gerät anderswo möglicherweise nicht funktioniert, was länderübergreifende Rollouts verlangsamt.[3]Telnyx, „IoT-Roaming-Beschränkungen erklärt”, telnyx.com Der Genehmigungsprozess von AT&T kann USD 175.000 kosten und fast 12 Monate dauern, was die Markteinführungszeit für globale Gerätehersteller beeinträchtigt. Multi-IMSI- und eUICC-Lösungen mildern einige Schwierigkeiten, dennoch sind Unternehmen bei jedem Grenzübertritt weiterhin mit rechtlicher und betrieblicher Unsicherheit konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU treiben die Einführung durch vereinfachte Bereitstellungsmodelle voran

KMU sind die am schnellsten wachsende Kundengruppe mit einer CAGR von 22,4 %, obwohl Großunternehmen im Jahr 2025 einen Anteil von 60,30 % am Markt für schmalbandige IoT-Unternehmensanwendungen halten. Der Anstieg ist auf Module unter USD 10, Cloud-First-Dashboards und verwaltete Dienste zurückzuführen, die kleinere Unternehmen vor Integrationskomplexität schützen. Industrielle Fallstudien zeigen Amortisationszeiten von unter 24 Monaten, wenn Sensoren ungeplante Ausfallzeiten verhindern. Großunternehmen dominieren weiterhin bundesstaatenübergreifende Deployments in Versorgungsunternehmen und Automobilwerken und nutzen dedizierte IT-Teams sowie Skaleneffekte für die Plattformlizenzierung.

Die gesamte adressierbare Marktgröße für schmalbandige IoT-Unternehmensanwendungen für KMU soll bis 2031 USD 5,66 Milliarden erreichen, während die Ausgaben der Großunternehmen auf USD 14,27 Milliarden steigen. Energiegewinnende Referenzdesigns von HiSilicon ermöglichen „Install-and-Forget”-Sensoren in mittelgroßen Fabriken ohne Wartungspersonal, was NB-IoT auch im kleineren Maßstab wirtschaftlich rentabel macht.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: Intelligentes Asset-Tracking geht über die traditionelle Zählung hinaus

Die intelligente Zählung entfiel im Jahr 2025 auf 33,40 % des Marktanteils für schmalbandige IoT-Unternehmensanwendungen, getragen durch Versorgungsvorschriften, während intelligentes Asset-Tracking bis 2031 mit einer CAGR von 24,1 % wachsen wird, da Logistik- und Industrieunternehmen Echtzeittransparenz fordern. Container-Betreiber, die NB-IoT-Tags einsetzen, berichten von geringeren Liegegeldern und verbesserten Kunden-SLAs.

Das Wachstum im Asset-Tracking treibt die gesamte Marktgröße für schmalbandige IoT-Unternehmensanwendungen für Tracking-Lösungen bis 2031 auf USD 5,95 Milliarden und überholt nach 2028 neue Zählerinstallationen. In Kombination mit KI-Analytik speisen NB-IoT-Tags prädiktive ETAs in Transportmanagementsysteme ein, was die Routenplanung verbessert und Emissionen reduziert.

Nach Endnutzerbranche: Transport und Logistik erschüttern die Dominanz der Versorgungsbranche

Energie und Versorgung hielten im Jahr 2025 einen Anteil von 29,30 %, da Regulierungsbehörden Intervallmessdaten für Gas und Wasser verlangten. Das Segment Transport und Logistik soll bis 2031 jedoch mit einer CAGR von 23,2 % wachsen, da die Digitalisierung der Lieferkette zur Priorität auf Vorstandsebene wird. T-Mobile verzeichnet ein zweistelliges Wachstum bei NB-IoT-Flottenabonnements, angetrieben durch die Überwachung der Kühlkette, die pharmazeutischen Compliance-Anforderungen genügen muss.

Im Rahmen von Industrie 4.0 setzen Hersteller private LTE/NB-IoT-Netzwerke auf Shopfloors ein, um zustandsbasierte Wartung zu ermöglichen; in Pilotanlagen wurden Produktivitätssteigerungen von bis zu 25 % verzeichnet. Bergbau- und Öl- und Gasunternehmen setzen NB-IoT für Sicherheitssensoren in unterirdischen Schächten ein, wo WLAN unzuverlässig ist.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte 51,40 % des Umsatzes 2025, da China mit über 2,3 Milliarden zellularen IoT-Verbindungen Smartphones übertraf. Pekings 5.5G-Ausbau deckt 70 % des vierten Rings ab und ermöglicht dichte Deployments für intelligente Ampeln und kommunale Abfallbehälter. Das Glasfaserprogramm von Indonesiens PLN und Huawei erweitert die Backbone-Kapazität, auf die ländliche NB-IoT-Basisstationen angewiesen sind. Singapur, Australien und Südkorea führen den GSMA-Index der digitalen Nationen an, während Märkte wie Kambodscha und Nepal weiterhin ein zweistelliges Einführungspotenzial aufweisen.

Für Afrika wird eine CAGR von 27,1 % erwartet, da die KI-Kontinentalstrategie der Afrikanischen Union und die Breitband-Afrika-Vision 2030 auf digitale Inklusion abzielen. Südafrikas Plan zur Abschaltung von 2G/3G bis 2027 zwingt Versorgungsunternehmen und die Landwirtschaft zum Wechsel zu LPWA-Optionen, und Satelliten-NB-IoT schließt extreme Abdeckungslücken. In 84 % der Länder existieren nationale Breitbandpläne, die politische Rahmenbedingungen für öffentlich-private Partnerschaften schaffen.

Europa verzeichnet eine stetige Expansion durch rechtlich verbindliche Ziele für intelligente Zähler und CEN-CENELEC-Standards, die eine grenzüberschreitende Interoperabilität sicherstellen. In Nordamerika nehmen industrielle private Mobilfunkprojekte zu, obwohl die Roaming-Fragmentierung eine nahtlose länderübergreifende Abdeckung einschränkt. Südamerika und der Nahe Osten befinden sich in frühen Diffusionsphasen; wirtschaftliche Einschränkungen und lückenhafte ländliche Abdeckung bremsen das Wachstum, bis satellitengestützte terrestrische Hybridlösungen ausgereift sind.

Wettbewerbslandschaft

Der Wettbewerb bleibt auf den Netzwerk-, Modul- und Anwendungsebenen fragmentiert. Vodafone verwaltet 205 Millionen IoT-Verbindungen und bietet multinationalen Kunden ein All-in-one-Geräteverwaltungsangebot. China Unicom nutzt staatliche Verträge, um NB-IoT in Smart Cities zu skalieren, während Deutsche Telekom sich durch Allianzen mit Skylo und OQ Technology als Integrator für NTN-IoT positioniert.

Satellitenspezialist wie Sateliot und OQ Technology untergraben die terrestrische Exklusivität, indem sie die Abdeckung auf maritime, Wüsten- und Polarzonen ausweiten. LoRaWAN-Anbieter wie Semtech behalten die Kostenführerschaft in privaten Versorgungsunternehmen und erzeugen Preisdruck auf NB-IoT-Modulhersteller. Chipsatzhersteller HiSilicon, Nowi und Sequans konzentrieren sich auf Energiegewinnung zur Senkung der Wartungskosten – ein überzeugendes Argument für KMU.

Der Stellenwert von geistigem Eigentum steigt, da Unternehmen Release-17-Funktionen und integrierte Sensing-and-Communication-Fähigkeiten (ISAC) für 6G patentieren. Die Global Telco AI Alliance, SK Telecom, Deutsche Telekom, e&, Singtel und SoftBank, integriert generative KI in IoT-Dienstportale, um die Kundenabwanderung zu reduzieren. Die diversifizierte Landschaft impliziert einen gesunden Wettbewerb, jedoch ist eine Konsolidierung unter kleineren Modulanbietern, die keine Multi-Standard-Forschung und -Entwicklung finanzieren können, wahrscheinlich.

Marktführer für schmalbandige IoT-Unternehmensanwendungen

Vodafone Group PLC

AT&T Inc.

Telstra Corporation Limited

Telefonica S.A.

Deutsche Telekom AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Honeywell und Verizon integrierten 5G in NB-IoT-Intelligente Zähler für Fernaktualisierungen und Bedarfsprognosen.

- Februar 2025: OQ Technology hat eine Partnerschaft mit Aramco Digital geschlossen, um NTN-IoT auf Energiestandorte auszuweiten; Myriota und Viasat haben den HyperPulse-NB-IoT-Dienst eingeführt.

- Februar 2025: Sequans und e-peas präsentierten energiegewinnende LTE-M/NB-IoT-Referenzdesigns, die den Batterietausch überflüssig machen.

- Januar 2025: Skylo und Deutsche Telekom haben ein globales NB-IoT-Roaming zwischen terrestrischen und Satellitennetzwerken etabliert.

Berichtsumfang für den globalen Markt für schmalbandige IoT-Unternehmensanwendungen

NB-IoT ist eine auf Standards basierende LPWA-Technologie (Low Power Wide Area), die entwickelt wurde, um eine breite Palette neuer IoT-Geräte und -Dienste zu ermöglichen. Sie verbessert die Systemkapazität, den Stromverbrauch von Benutzergeräten und die Spektraleffizienz erheblich, insbesondere bei tiefer Abdeckung. Die Technologie bietet außerdem eine große Reichweite, viele Verbindungen, geringe Datenraten, niedrige Kosten und einen geringen Stromverbrauch sowie eine optimierte Architektur. Sie erfüllt den Bedarf an IoT-Deployments in zahlreichen Branchen und Anwendungen in idealer Weise.

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Intelligente Zählung |

| Intelligentes Asset-Tracking |

| Intelligente Verwaltung |

| Facility-Management-Dienste |

| Sicherheit und vernetzte Industrieanlagen |

| Energie und Versorgung |

| Einzelhandel |

| Industriefertigung |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Anwendung | Intelligente Zählung |

| Intelligentes Asset-Tracking | |

| Intelligente Verwaltung | |

| Facility-Management-Dienste | |

| Sicherheit und vernetzte Industrieanlagen | |

| Nach Endnutzerbranche | Energie und Versorgung |

| Einzelhandel | |

| Industriefertigung | |

| Transport und Logistik | |

| Sonstige Endnutzerbranchen | |

| Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für schmalbandige IoT-Unternehmensanwendungen?

Der Markt steht im Jahr 2026 bei USD 8,14 Milliarden und soll bis 2031 USD 19,93 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Intelligentes Asset-Tracking wächst zwischen 2026 und 2031 mit einer CAGR von 24,1 % und übertrifft damit traditionelle Deployments intelligenter Zähler.

Warum führen KMU NB-IoT jetzt schneller ein?

Sinkende Modulpreise, Cloud-Dashboards und energiegewinnende Chipsätze beseitigen die technischen und wartungsbezogenen Hürden, die die Einführung durch KMU bisher einschränkten.

Welche Region zeigt das bedeutendste Wachstumspotenzial?

Für Afrika wird bis 2031 eine CAGR von 27,1 % erwartet, da kontinentale Breitband- und KI-Strategien die digitale Inklusion fördern.

Wie ergänzt Satelliten-NB-IoT terrestrische Netzwerke?

Satellitenkonstellationen wie Sateliot und OQ Technology bieten Abdeckung in maritimen, Wüsten- und anderen abgelegenen Zonen, in denen terrestrische Türme nicht praktikabel sind.

Welches wesentliche Hemmnis könnte die NB-IoT-Expansion verlangsamen?

Kostenwettbewerbsfähige private LoRaWAN-Netzwerke in Versorgungsunternehmen und fragmentierte Roaming-Vereinbarungen zwischen Mobilfunkbetreibern stellen kurzfristige Herausforderungen für globale NB-IoT-Rollouts dar.

Seite zuletzt aktualisiert am: