Marktgröße und -anteil für Musikinstrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

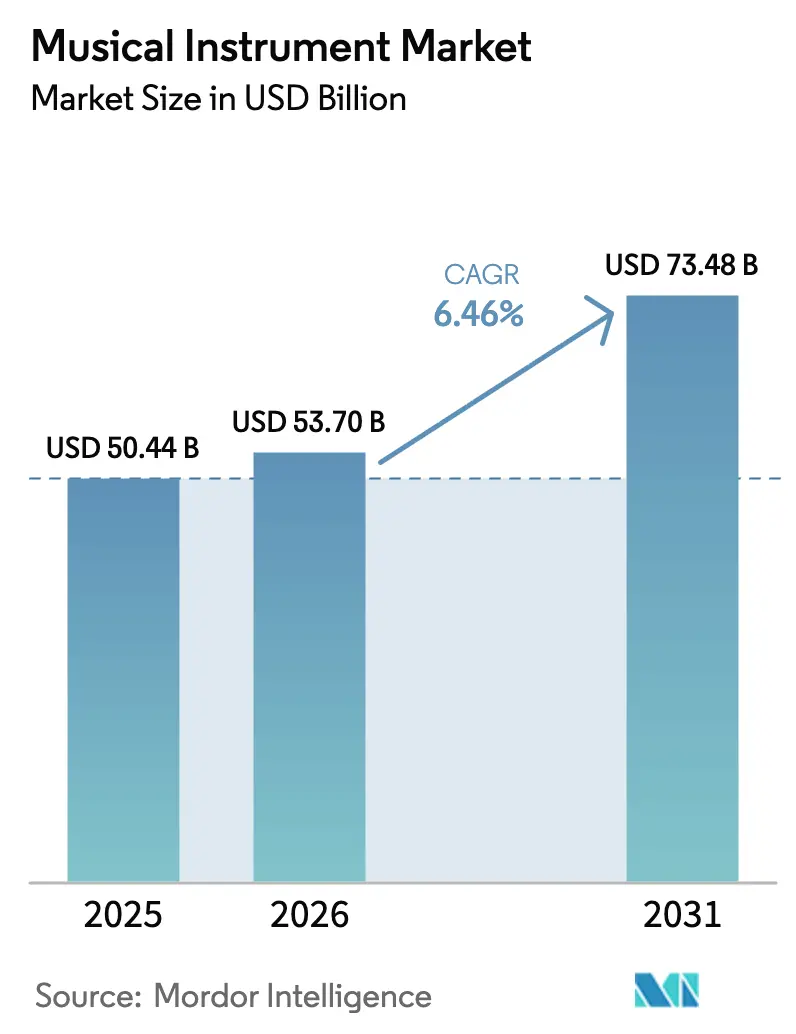

| Marktgröße (2026) | 53.70 Milliarden US-Dollar |

| Marktgröße (2031) | 73.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Musikinstrumente von Mordor Intelligence

Die Marktgröße für Musikinstrumente wurde im Jahr 2025 auf 50,44 Milliarden USD geschätzt und soll von 53,7 Milliarden USD im Jahr 2026 auf 73,48 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,46 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage resultiert aus abonnementbasiertem Fernlernen, IoT-fähigen intelligenten Instrumenten und einer stetigen staatlichen Förderung der Musikausbildung, die den Sektor gegen makroökonomische Schwankungen absichern. Technologie schärft Wettbewerbsvorteile, da Hersteller Sensoren, Cloud-Konnektivität und KI-Fähigkeiten in traditionelle Produktlinien integrieren und damit neue wiederkehrende Erlösmodelle schaffen. Gleichzeitig prägen strenge CITES-Vorschriften für Tonhölzer, das wachsende Verbraucherinteresse an umweltfreundlichen Materialien und eine spürbare Verlagerung hin zu rein softwarebasierten Produktionswerkzeugen die Produktentwicklungsprioritäten neu. Die regionale Entwicklung divergiert: Asien bleibt der Volumenanker, der Nahe Osten führt nun das Wachstum an, und Nordamerika behauptet sich in Premium-Nischen.

Wichtigste Erkenntnisse des Berichts

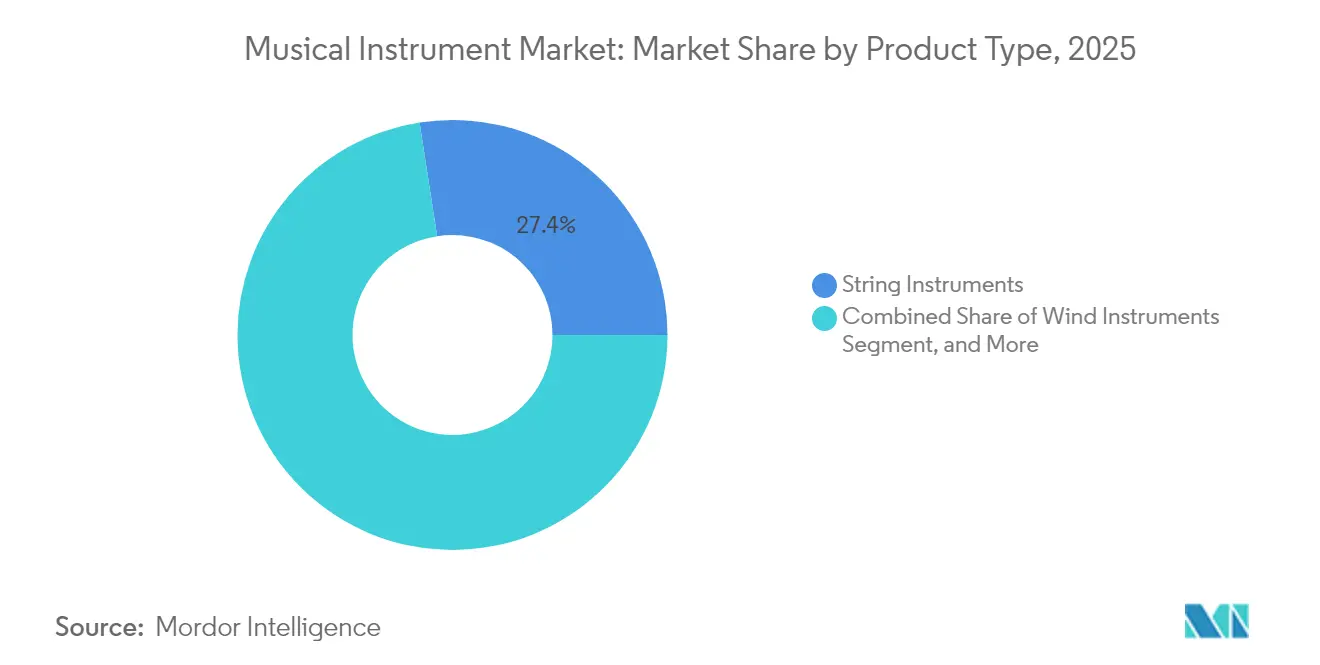

- Nach Produkttyp entfielen 2025 27,45 % des Marktanteils für Musikinstrumente auf Saiteninstrumente, während elektronische Instrumente bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen werden.

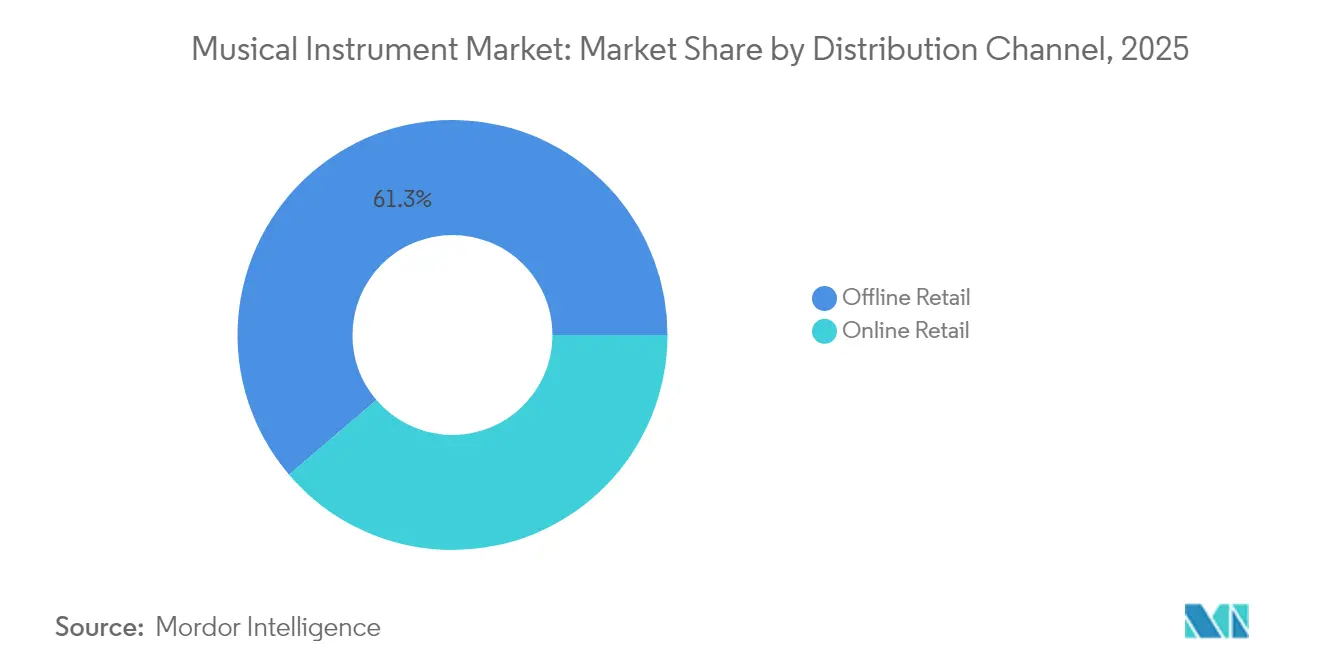

- Nach Vertriebskanal hielt der stationäre Einzelhandel 2025 einen Anteil von 61,25 % an der Marktgröße für Musikinstrumente, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 10,18 % expandieren wird.

- Nach Technologie entfielen 2025 54,55 % des Marktanteils für Musikinstrumente auf akustische Instrumente; hybride/intelligente Instrumente werden zwischen 2026 und 2031 voraussichtlich die höchste CAGR von 12,12 % verzeichnen.

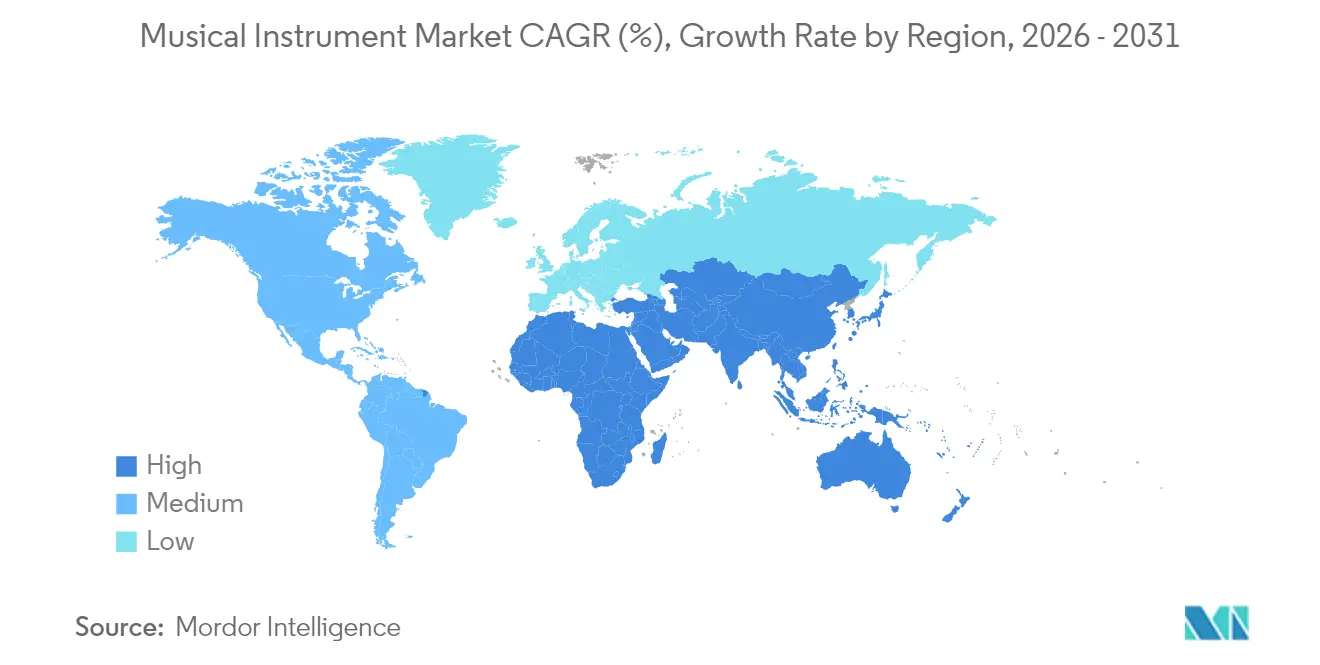

- Nach Geografie entfiel 2025 ein Umsatzanteil von 33,45 % auf Asien, doch der Nahe Osten soll bis 2031 die stärkste CAGR von 7,72 % verzeichnen.

- Yamaha hielt 2024 einen Anteil von rund 50 % bei Digitalpianos und tragbaren Keyboards.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Musikinstrumente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg abonnementbasierter Plattformen für Fernunterricht in Musik | +1.20% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum des Einkommens der chinesischen Mittelschicht beschleunigt den Absatz akustischer Klaviere | +0.80% | Asien-Pazifik (Schwerpunkt China) | Kurzfristig (≤2 Jahre) |

| Durch soziale Medien geprägte „Bedroom-Producer”-Kultur steigert die Nachfrage nach MIDI-Controllern | +0.90% | Global, Jugenddemografie | Kurzfristig (≤2 Jahre) |

| Staatlich geförderte Musikbildungsvorschriften in den nordischen Ländern und Südkorea | +0.70% | Europa und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Umweltfreundliche Tonhölzer und Kreislauf-Gitarrenbau-Programme differenzieren Premium-Gitarren | +0.40% | Global, Premium-Segmente | Langfristig (≥4 Jahre) |

| IoT-fähige intelligente Instrumente schaffen wiederkehrende Einnahmequellen | +1.10% | Global, technologieaffine Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg abonnementbasierter Plattformen für Fernunterricht in Musik

Abonnementzentrierte Lernportale haben geografische und wirtschaftliche Barrieren abgebaut und den Erstkauf von Einstiegstastaturen und -gitarren in Nordamerika und Europa gesteigert. Das Schulprojekt von Yamaha allein hat mehr als 3 Millionen Kinder erreicht und den Trichter für digitale und akustische Einstiegsmodelle erweitert. [1]Yamaha Corporation, "Ⅳ. Strategien nach Geschäftsbereich und Funktion," yamaha.com Wiederkehrende Gebühren motivieren Plattformbetreiber, Lehrpläne kontinuierlich zu aktualisieren, Lernende zu binden und regelmäßige Instrumentenaufrüstungen anzuregen. Die Abstimmung zwischen strukturierten Lektionen und Instrumentenersatzzyklen beschleunigt die Umsatzstabilität für Hersteller. Darüber hinaus liefern Datensätze dieser Plattformen detaillierte Einblicke in Spielmuster und verkürzen Rückkopplungsschleifen im Produktdesign. Zusammen treiben diese Dynamiken anhaltenden Rückenwind für den Markt für Musikinstrumente.

Staatlich geförderte Musikbildungsvorschriften in den nordischen Ländern und Südkorea

Die nordischen Regierungen und Südkorea verankern nun mehrjährige Finanzierungen für Musik in Schulhaushalten und sichern damit eine planbare Beschaffung langlebiger, bildungsgerechter Instrumente. Das englische Music Opportunities Pilot-Programm stellt 5,8 Millionen GBP (7,89 Millionen USD) bereit, um Unterricht, Instrumente und Prüfungen für benachteiligte Schüler zu finanzieren. [2]Ministerium für Bildung, "Musikpilotprojekt zur Überwindung von Chancenbarrieren gestartet," gov.uk In den Vereinigten Staaten widmet Kaliforniens Proposition 28 1 % der K-12-Mittel aus Proposition 98 den Künsten und reserviert mindestens 80 % für zertifiziertes Personal. [3]Bildungsministerium Kalifornien, "Proposition 28 – Finanzierung von Kunst und Musik in Schulen," cde.ca.gov Solche Vorschriften verbessern die Auftragstransparenz für Hersteller, verlagern die Spezifikationen jedoch in Richtung Robustheit und Kosteneffizienz statt Premium-Klang. Hersteller müssen daher Ausstattungsmerkmale so ausbalancieren, dass institutionelle Preispunkte erfüllt werden, während die Margen erhalten bleiben.

Durch soziale Medien geprägte „Bedroom-Producer”-Kultur steigert die Nachfrage nach MIDI-Controllern

TikTok, YouTube Shorts und Twitch-Streams präsentieren kompakte Workstations, die von RGB-Pads beleuchtet werden, und fördern die Nachfrage nach MIDI-Controllern, die auf kleine Schreibtische passen und vor der Kamera gut aussehen. Junge Kreative umgehen häufig die formale Ausbildung und schätzen die Produktionsflexibilität mehr als die Aufführungsperfektion. Kooperationen zwischen KI-Laboren und Künstlern wie Jordan Rudess demonstrieren die Echtzeit-Co-Kreation zwischen Mensch und Maschine und steigern die Attraktivität von MIDI-Geräten, die mit intelligenter Software und digitalen Audio-Workstation-Tools integriert sind. [4]MIT Generative KI, „Entwicklung symbiotischer Virtuosität: KI-erweiterte Musikinstrumente und ihr Einsatz bei Live-Musikaufführungen”, mit-genai.pubpub.org Ästhetik, Portabilität und Plug-and-Play-Konnektivität überwiegen daher gegenüber traditionellen Baumaterialien, was die Forschungs- und Entwicklungsbudgets in Richtung Industriedesign und Firmware-Updates verschiebt.

IoT-fähige intelligente Instrumente schaffen wiederkehrende Einnahmequellen

Die Integration von Sensoren und drahtlosen Modulen verwandelt einmalige Produktverkäufe in Dienstleistungsökosysteme. Adaptive Pipa-Prototypen halten nun die Tonhöhengenauigkeit innerhalb von ±0,1 Hz unabhängig von Feuchtigkeitsschwankungen aufrecht und übertragen Leistungsdaten mit 98 % Integrität. Abonnement-Dashboards bieten Analysen, Firmware-Upgrades und personalisierte Übungsregimes und monetarisieren die Nutzung lange nach dem Kauf. Für Schulen reduzieren automatische Diagnosen Wartungsausfallzeiten; für auftretende Künstler verhindern Vorhersagewarnungen Ausfälle mitten in der Vorstellung. Diese Verknüpfung von Hardware, Software und Cloud-Diensten steigert den durchschnittlichen Umsatz pro Nutzer und unterstreicht, warum der Markt für Musikinstrumente weiterhin zu hybriden intelligenten Formaten tendiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit CITES-regulierter Tonhölzer stört die Versorgung hochwertiger Gitarren | -0.90% | Global, Premium-Segmente | Langfristig (≥4 Jahre) |

| Einfuhrzölle auf fertige Instrumente in Brasilien und Argentinien | -0.30% | Südamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung zu rein softwarebasierten virtuellen Instrumenten verringert die Nachfrage nach Einstiegstastaturen | -1.10% | Global, Einstiegssegmente | Kurzfristig (≤2 Jahre) |

| Fragmentierte Kundendienst-Netzwerke in Afrika hemmen die Einführung elektronischer Schlagzeuge | -0.20% | Afrika, elektronische Segmente | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit CITES-regulierter Tonhölzer stört die Versorgung hochwertiger Gitarren

Trotz der Lockerung für bestimmte Palisanderholzartikel unter 10 kg im Jahr 2024 bleibt brasilianisches Dalbergia streng kontrolliert, was die Versorgung für Boutique-Gitarrenbauer und Massenmarktmarken gleichermaßen einschränkt. Gibson und Martin beziehen nun FSC-zertifizierte Alternativen, doch Käufer setzen Erbholz oft mit klanglicher Authentizität gleich, was die Substitutionselastizität begrenzt. Die daraus resultierende Kosteninflation verengt die Margen oder treibt die Einzelhandelspreise in die Höhe, was die Nachfrage unter aufstrebenden Amateuren dämpft. Das Premium-Gitarrensegment sieht sich daher anhaltender Volatilität ausgesetzt, die die ansonsten positive Entwicklung des Marktes für Musikinstrumente bremst.

Verlagerung zu rein softwarebasierten virtuellen Instrumenten verringert die Nachfrage nach Einstiegstastaturen

Streaming-Synthesizer-Plug-ins und realistische Sample-Bibliotheken bieten Bedroom-Producern eine nahezu unendliche Palette für unter 200 USD und unterbieten Hardware-Keyboards unter 500 USD. Stadtbewohner mit beengten Platzverhältnissen bevorzugen oft virtuelle Setups und verweisen auf einfachere Updates und null Wartungsaufwand. Hersteller begegnen dem mit gewichteten Tastaturen, eingebauten Lautsprechern und hochwertigen All-in-One-Workstations, was Forschungs- und Entwicklungsbudgets effektiv in Richtung mittlerer und hoher Preisklassen verlagert. Der praktische Effekt ist eine Schrumpfung margenschwacher Volumensegmente, die das gesamte Stückzahlwachstum verlangsamt, auch wenn das Wertwachstum für den Markt für Musikinstrumente positiv bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektronische Instrumente treiben Innovation voran

Saiteninstrumente erzielten 2025 einen Marktanteil von 27,45 % im Markt für Musikinstrumente und unterstreichen damit ihre grundlegende Bedeutung über alle Genres hinweg. Im Gegensatz dazu führte das elektronische Segment die Segmentexpansion mit einem CAGR-Rückenwind von 8,78 % an, angetrieben durch die steigende Nachfrage nach MIDI-Controllern, Digitalpianos und elektronischen Schlagzeugen. Hybridgitarren, die Piezo-Tonabnehmer mit modellierten Verstärkern kombinieren, haben die Grenzen zwischen akustisch und elektrisch verwischt und sprechen Live-Musiker an, die klangliche Vielseitigkeit ohne Pedalboard-Aufwand benötigen. CITES-bedingte Tonholzknappheiten haben die breitere Einführung von 3D-gedruckten Stegen und verantwortungsvoll geerntetem Pau-Ferro-Holz gefördert und die Produktionslinien trotz regulatorischer Reibung flüssig gehalten. Unterdessen profitieren Geigen-, Viola- und Cello-Kategorien von Konservatoriumsprogrammen, obwohl das Wachstum im Vergleich zur Elektronik moderat bleibt.

Elektronische Innovation verändert auch die Perkussion. Wohnungsbewohner und Content-Ersteller tendieren zu Mesh-Head-Kits mit Bluetooth, die sowohl Lärmschutzanforderungen als auch mobile Kreativität erfüllen. Die Integration von Sample-Bibliotheken in Hardware-Module ermöglicht es Schlagzeugern, akustische Schläge mit EDM-Schichten spontan zu kombinieren. Vor allem die Wechselwirkung zwischen traditionellem Handwerk und digitaler Verbesserung unterstützt ausgewogene Portfoliostrategien und verdeutlicht, warum sowohl traditionelle als auch elektronische Linien zentrale Säulen des Marktes für Musikinstrumente bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Showrooms trugen 2025 noch immer 61,25 % des Umsatzes bei, was zeigt, dass das Ausprobieren vor dem Kauf nach wie vor entscheidend ist. Praktische Tests helfen Verbrauchern, Resonanz, Tastenmechanik und Ergonomie zu beurteilen – Elemente, die über Bildschirme schwer einzuschätzen sind. Unabhängige Händler nutzen Reparaturservices, personalisierte Einstellungen und Community-Veranstaltungen, um Laufkundschaft zu verteidigen. Dennoch verzeichneten Online-Shops eine CAGR von 10,18 %, begünstigt durch reibungslosen Checkout, reichhaltigere Produktvideos und verbesserte Logistik. Direkt-an-Verbraucher-Flaggschiff-Websites von Marken wie Yamaha verbinden physische und virtuelle Wege und bieten KI-gestützte Klanganpassung sowie terminbasierte Abholungen im Geschäft.

Das Wachstum von Marktplätzen verändert auch das Zubehörgeschäft. Saiten, Rohrblätter und Taschen wandern leicht in E-Commerce-Warenkörbe, oft als Abonnement-Nachfüllungen gebündelt. Fälschungsrisiken bestehen weiterhin: US-amerikanische Zollbeamte beschlagnahmten 2024 3.000 gefälschte Gibson-Gitarren. Um Käufer zu beruhigen, setzen Marken NFC-Tags für sofortige Echtheitsprüfungen ein. Langfristig könnten diese Sicherheitsmaßnahmen das digitale Vertrauen stärken und höherwertige Segmente schrittweise online verlagern, wodurch die Reichweite des Marktes für Musikinstrumente ausgedehnt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Intelligente Instrumente gestalten traditionelle Kategorien neu

Akustische Formate machten 2025 54,55 % des Umsatzes aus und bestätigen ihren unersetzlichen Klang und taktilen Charme. Intelligente Hybridinstrumente werden jedoch voraussichtlich mit einer CAGR von 12,12 % wachsen, was die Attraktivität eingebetteter Metronome, automatischer Stimmung und Begleit-Apps verdeutlicht. Rolands neues Future Design Lab bündelt Ressourcen für die Verbindung von akustischem Gefühl mit Cloud-Konnektivität und unterstreicht, wie sich Forschung und Entwicklung in Richtung interdisziplinärer Ingenieurskunst verlagert.

Digitalpianos überbrücken Nutzungslücken für Lernende ohne Platz oder Budget für Flügel, während fortschrittliche Sample-Modellierung klangliche Lücken verringert. Für Orchestermusiker übertragen mit Tonabnehmern ausgestattete Geigen latenzfreie Signale an digitale Audio-Workstations und erweitern die Klangpaletten, ohne auf Holzresonanz zu verzichten. Insgesamt halten diese Innovationen traditionelle Segmente relevant und erschließen neue Monetarisierungsebenen, was ein robustes Wertwachstum für den Markt für Musikinstrumente unterstützt.

Geografische Analyse

Asien erwirtschaftete 2025 33,45 % des Umsatzes, gestützt durch Japans Innovationsführerschaft und ein dichtes Lieferantenökosystem. Dennoch verzeichneten die chinesischen Klavierhersteller Pearl River und Hailun 2023 Umsatzrückgänge von 31,47 % bzw. 21,99 %, was eine Abschwächung der Mittelschichtstimmung und eine Verschiebung der elterlichen Prioritäten weg von kostspieligen Klavierstunden widerspiegelt. Südkorea und Singapur gleichen dies durch staatliche Unterstützung aus und sichern eine stetige Nachfrage im Klassenzimmer. Indiens steigendes verfügbares Einkommen und die weit verbreitete Smartphone-Nutzung bieten fruchtbaren Boden für app-verknüpfte Gitarren und Keyboards, obwohl Einfuhrzölle die Preiswettbewerbsfähigkeit noch einschränken.

Nordamerika bleibt ein Premium-Standort. Gibson, Fender und Taylor genießen Loyalität unter Hobbyisten und Tournee-Künstlern, während klassische Ausbildung den Umsatz orchestraler Instrumente stabil hält. Dennoch sanken die Lieferungen akustischer Klaviere 2024 auf unter 18.000 Einheiten, übertroffen von 188.000 Digitalpianos, die Wohnungsbewohnern entgegenkommen. Kaliforniens Proposition 28 sichert laufende Schulbudgets und stabilisiert die unteren bis mittleren Preisklassen.

Der Nahe Osten führt das Wachstum mit einer CAGR von 7,72 % an, getragen von nationalen Kulturinitiativen und einer wachsenden Jugendpopulation. Konzertsäle in Dubai, Riad und Doha spezifizieren nun intelligente Bühnenpianos und modulare PA-Anlagen, was eine Übertragungsnachfrage nach Übungsinstrumenten fördert. Europa zeigt ein moderates, aber stetiges Momentum. Deutschlands Orchestertradition trägt Blasinstrumentenfabriken, während die nordischen Länder öffentliche Mittel in Schulmusiksets lenken, die Nachhaltigkeit und digitale Integration betonen. Das Potenzial Südamerikas wird durch die Einfuhrzölle Brasiliens und Argentiniens gedämpft, was lokale Montageoperationen begünstigt, aber die Preise hoch hält.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konsolidiert. Yamahas Breite über mehrere Kategorien hinweg sowie ein Anteil von rund 50 % bei Digitalpianos und tragbaren Keyboards positionieren das Unternehmen als Referenzspieler. Sein CVC-Fonds in Höhe von 50 Millionen USD im Silicon Valley unterstreicht den strategischen Vorstoß, Start-ups in den Bereichen KI-Komposition, haptisches Feedback und immersives Audio zu nutzen. Gibson setzt auf Markenvermächtnis und Künstler-Endorsements und erkundet gleichzeitig Augmented-Reality-Übungswerkzeuge. Roland konzentriert sich auf Sensorfusion und Cloud-Analysen, exemplifiziert durch sein Future Design Lab.

Fusionen und Übernahmen haben die Landschaft in den Jahren 2024–2025 neu gestaltet. Die Marshall Group verkaufte eine Mehrheitsbeteiligung für 1,1 Milliarden EUR (1,29 Milliarden USD) an HongShan Capital und erschloss damit Mittel für E-Commerce- und Lieferkettenoptimierungen. Hal Leonard fusionierte mit Muse Group und kombinierte Notenmusik-Kataloge mit Plattformen wie MuseScore und Ultimate Guitar, wodurch eine weitreichende Präsenz unter Pädagogen und DIY-Produzenten entstand. Warner Musics Übernahme von Tempo Music Investments fügte bedeutende Songrechte hinzu und verschärfte den Wettbewerb um Portfolios geistigen Eigentums.

Wettbewerbsprioritäten konzentrieren sich nun auf hybride Produktpipelines, direkte digitale Interaktion und ESG-orientierte Beschaffung. Unternehmen, die akustisches Handwerk mit eingebetteter Technologie, validierten Lieferketten und überzeugenden Community-Inhalten verbinden, sind am besten positioniert, um von der bevorstehenden Expansion im Markt für Musikinstrumente zu profitieren.

Marktführer in der Musikinstrumentenbranche

-

Yamaha Corporation

-

Fender Musical Instruments Corporation

-

Gibson Brands, Inc.

-

Roland Corporation

-

Steinway & Sons

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hal Leonard schloss seine Zusammenführung mit Muse Group ab und schuf damit ein vereintes globales digitales Verlagsunternehmen, das 300 Millionen jährliche Besucher erreicht.

- März 2025: Hal Leonard schloss sich durch eine Investition von Francisco Partners mit Muse Group zusammen, um digitale Kapazitäten auszubauen.

- Februar 2025: Warner Music Group erwarb eine Mehrheitsbeteiligung an Tempo Music Investments und sicherte sich damit Rechte an Katalogen von Bruno Mars und Adele.

- Januar 2025: Marshall Group AB verkaufte eine Mehrheitsbeteiligung für 1,1 Milliarden EUR an HongShan Capital Group.

Umfang des globalen Berichts über den Markt für Musikinstrumente

Der Markt für Musikinstrumente umfasst die Produktion, den Vertrieb und den Verkauf von Instrumenten, die zur Musikerzeugung in verschiedenen Genres und auf verschiedenen Fähigkeitsniveaus verwendet werden. Er umfasst traditionelle Instrumente wie Klaviere, Gitarren und Geigen sowie moderne elektronische Instrumente wie Synthesizer und digitale Keyboards. Der Markt wird durch Faktoren wie das wachsende Interesse an Musikausbildung, technologische Fortschritte und die zunehmende Beliebtheit von Live-Auftritten und der Musikproduktion zu Hause angetrieben.

Der Markt für Musikinstrumente ist segmentiert nach Produkttyp (Saiteninstrumente, Blasinstrumente, Schlaginstrumente, Tasteninstrumente, elektronische Instrumente, Zubehör, sonstige Produkttypen), Vertriebskanal (Online-Einzelhandel, stationärer Einzelhandel), Technologie (digitale Instrumente, akustische Instrumente, hybride Instrumente) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Saiteninstrumente | Gitarren |

| Geigen, Bratschen, Celli | |

| Harfen und sonstige | |

| Blasinstrumente | Blechblasinstrumente |

| Holzblasinstrumente | |

| Schlaginstrumente | Akustische Schlagzeuge |

| Elektronische Schlagzeuge und Pads | |

| Tasteninstrumente | Akustische Klaviere |

| Digitalpianos und Bühnenpianos | |

| MIDI-Controller und Synthesizer | |

| Elektronische Instrumente | DJ-Controller und Plattenspieler |

| Sampler und Workstations | |

| Zubehör | Pedale und Effektgeräte |

| Saiten, Rohrblätter und Sticks | |

| Koffer und Taschen | |

| Sonstige Produkttypen |

| Stationärer Einzelhandel | Unabhängige Musikgeschäfte |

| Fachhandelsketten | |

| Online-Einzelhandel | Direkt-an-Verbraucher-Markenshops |

| E-Commerce-Marktplätze |

| Akustische Instrumente |

| Digitale Instrumente |

| Hybride/intelligente Instrumente |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Saiteninstrumente | Gitarren |

| Geigen, Bratschen, Celli | ||

| Harfen und sonstige | ||

| Blasinstrumente | Blechblasinstrumente | |

| Holzblasinstrumente | ||

| Schlaginstrumente | Akustische Schlagzeuge | |

| Elektronische Schlagzeuge und Pads | ||

| Tasteninstrumente | Akustische Klaviere | |

| Digitalpianos und Bühnenpianos | ||

| MIDI-Controller und Synthesizer | ||

| Elektronische Instrumente | DJ-Controller und Plattenspieler | |

| Sampler und Workstations | ||

| Zubehör | Pedale und Effektgeräte | |

| Saiten, Rohrblätter und Sticks | ||

| Koffer und Taschen | ||

| Sonstige Produkttypen | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | Unabhängige Musikgeschäfte |

| Fachhandelsketten | ||

| Online-Einzelhandel | Direkt-an-Verbraucher-Markenshops | |

| E-Commerce-Marktplätze | ||

| Nach Technologie | Akustische Instrumente | |

| Digitale Instrumente | ||

| Hybride/intelligente Instrumente | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Musikinstrumente?

Die Marktgröße für Musikinstrumente betrug 2026 53,7 Milliarden USD und soll bis 2031 auf 73,48 Milliarden USD ansteigen.

Welche Region wächst am schnellsten?

Der Nahe Osten zeigt das stärkste Wachstumsmomentum mit einer prognostizierten CAGR von 7,72 % bis 2031.

Wie beeinflussen intelligente Instrumente die Nachfrage?

IoT-fähige intelligente Instrumente wandeln Einmalverkäufe in Abonnementplattformen um, steigern wiederkehrende Einnahmen und treiben eine CAGR von 12,12 % für das hybride/intelligente Segment an.

Welchen Anteil halten Online-Kanäle?

Obwohl Online-Kanäle mit einer CAGR von 10,18 % expandieren, repräsentiert der stationäre Einzelhandel aufgrund der taktilen Natur des Instrumentenkaufs noch immer 61,25 % des Umsatzes von 2025.

Welches Unternehmen führt bei Digitalpianos?

Yamaha beherrscht rund 50 % der weltweiten Lieferungen von Digitalpianos und tragbaren Keyboards.

Wie wirken sich CITES-Vorschriften auf Gitarrenhersteller aus?

Strenge Kontrollen für brasilianisches Palisanderholz schränken die Verfügbarkeit ein, erhöhen die Materialkosten und drängen Marken zu zertifizierten Alternativen, was das Wachstum im Premium-Gitarrensegment bremst.

Seite zuletzt aktualisiert am: