Marktgröße und Marktanteil für Musik-Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.28 Milliarden US-Dollar |

| Marktgröße (2031) | 37.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Musik-Apps von Mordor Intelligence

Die Marktgröße für Musik-Apps wird im Jahr 2026 auf USD 30,28 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 28,99 Milliarden, mit Projektionen für 2031 von USD 37,62 Milliarden, was einem Wachstum von 4,44 % CAGR über 2026–2031 entspricht. Diese Expansion spiegelt eine reife, aber chancenreiche Landschaft wider, in der Abonnementmodelle nach wie vor dominieren, jedoch zunehmend durch hybride Freemium-Stufen, gebündelte Angebote und Kanäle für vernetzte Geräte gestärkt werden, die die Engagement-Zyklen verlängern. Die zunehmende Verbreitung von Smartphones, erschwingliche mobile Datentarife und KI-gestützte Empfehlungsmaschinen erweitern weiterhin die adressierbare Basis, während die steigende Akzeptanz von Carrier-Billing in aufstrebenden Regionen historische Zahlungshürden beseitigt. Gleichzeitig erweitern Partnerschaften mit Automobil-OEMs und Smart-Home-Marken das Zuhören über Smartphones hinaus und schaffen zusätzliche Berührungspunkte, die die Plattformbindung stärken. Der Wettbewerbsdruck bleibt intensiv, da die Lizenzkosten steigen und der Margenschutz gleichzeitige Investitionen in Katalogtiefe, geotargetierte Inhalte und personalisierte Nutzererlebnisse erfordert, was Plattformen dazu veranlasst, Einnahmequellen zu diversifizieren und Preisstrategien zu rationalisieren.

Wichtigste Erkenntnisse des Berichts

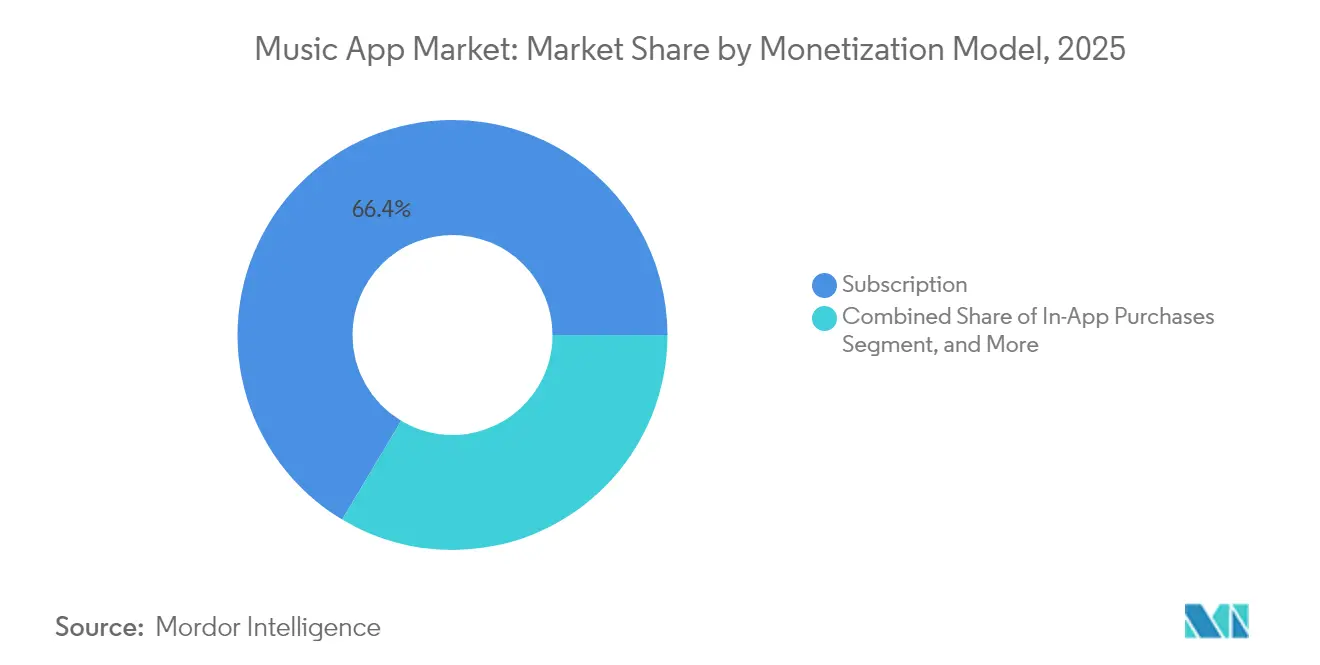

- Nach Monetarisierungsmodell hielt Abonnement-Streaming im Jahr 2025 einen Marktanteil von 66,42 % am Markt für Musik-Apps, während hybrides Freemium bis 2031 voraussichtlich mit einer CAGR von 13,58 % wachsen wird.

- Nach Plattform entfiel auf Android im Jahr 2025 ein Anteil von 71,05 % an der Marktgröße für Musik-Apps; Smart Speaker und vernetzte Geräte werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 17,25 % wachsen.

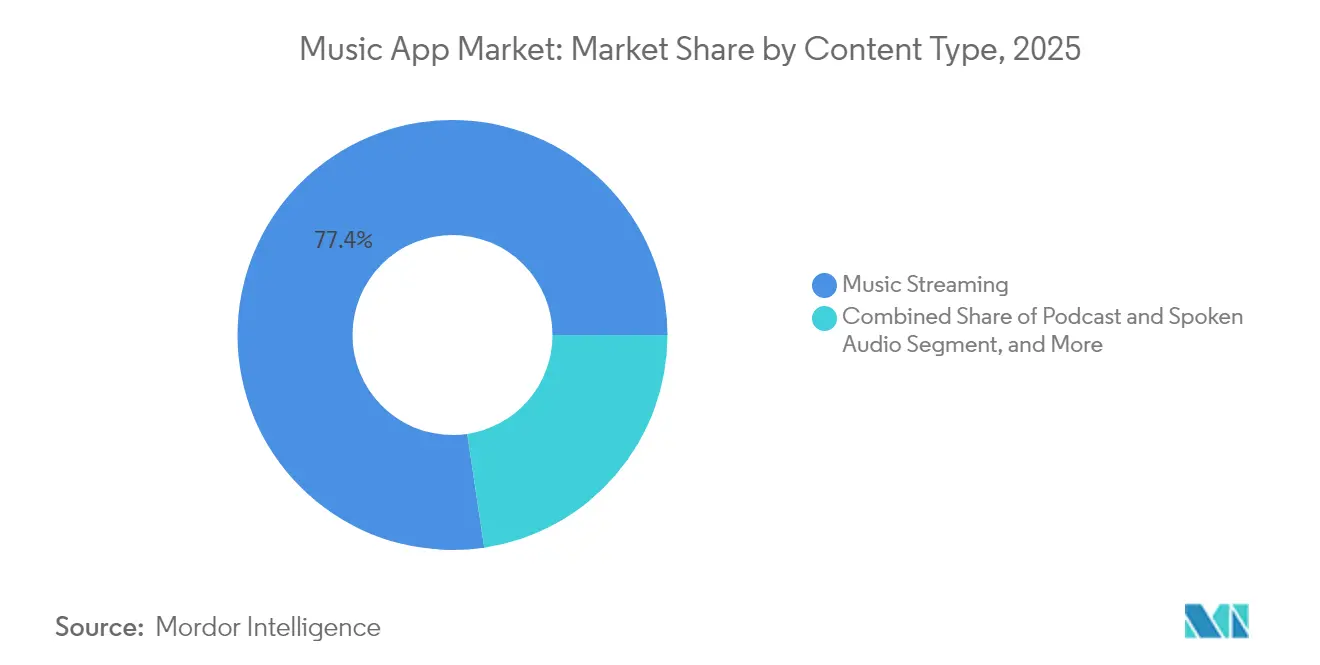

- Nach Inhaltstyp wachsen Podcast- und gesprochene Audiosegmente bis 2031 mit einer CAGR von 20,85 %, während Musik-Streaming im Jahr 2025 einen Anteil von 77,36 % an der Marktgröße für Musik-Apps behielt.

- Nach Altersgruppe kontrollierten Nutzer im Alter von 13–24 Jahren im Jahr 2025 einen Marktanteil von 36,12 % am Markt für Musik-Apps und wachsen bis 2031 mit einer CAGR von 10,53 %.

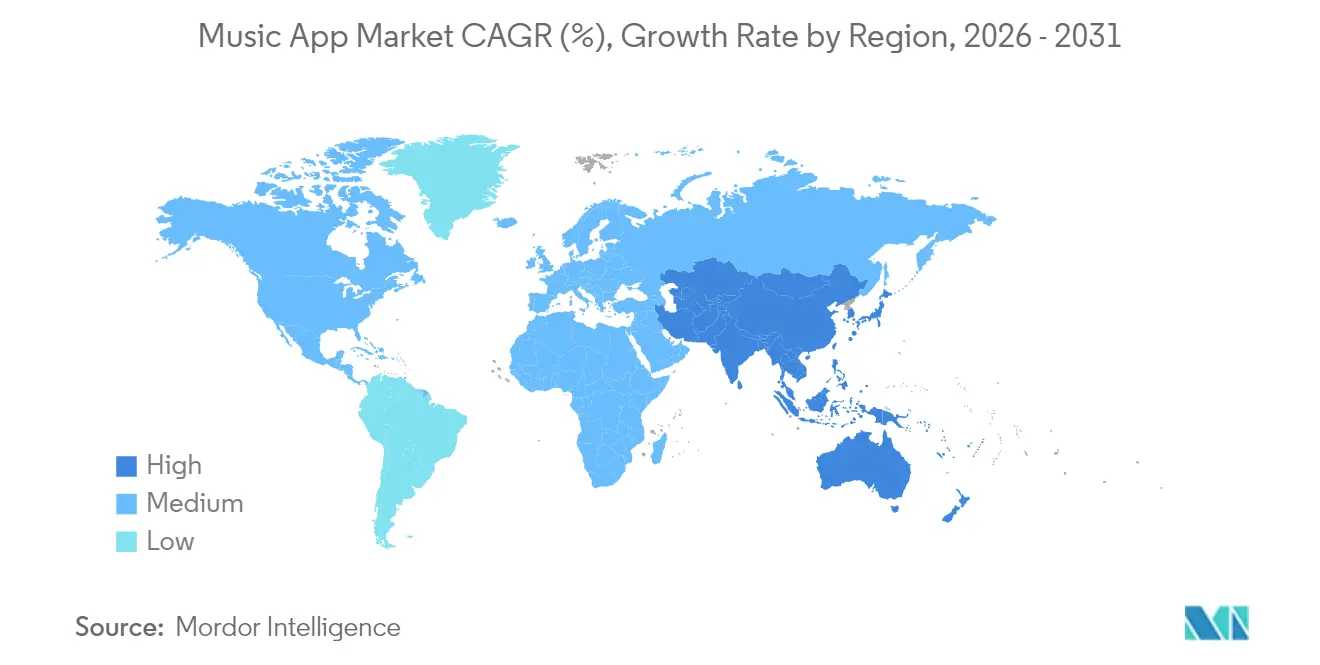

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 46,58 %, während der asiatisch-pazifische Raum voraussichtlich mit einem Anteil von 24,70 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Musik-Apps

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz kostenpflichtiger Musik-Streaming-Abonnements | +1,8 | Global, am stärksten im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Smartphone-Verbreitung und Erschwinglichkeit mobiler Datentarife | +1,2 | Indien, Südostasien, Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Integration mit Smart Speakern und vernetzten Fahrzeugen | +0,9 | Zunächst Nordamerika und Europa, dann asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung globaler Lizenzvereinbarungen und Katalogtiefe | +0,7 | Global | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Hyperpersonalisierung zur Steigerung der Kundenbindung | +0,5 | Zunächst reife Märkte, dann aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Carrier-Billing in aufstrebenden Regionen | +0,4 | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz kostenpflichtiger Musik-Streaming-Abonnements

Der Schwung bei der Abonnementkonvertierung steigt weiter, da Plattformen ihre Wertversprechen durch exklusive Inhaltsbündel und dynamische Preisgestaltung verfeinern. Universal Music Group meldete für das erste Quartal 2025 EUR 1,61 Milliarden (USD 1,77 Milliarden) an Abonnement- und Streaming-Einnahmen, ein Anstieg von 7,2 % im Jahresvergleich, was ein robustes Wachstum bei zahlenden Nutzern widerspiegelt. Tencent Music Entertainment gewann in China 13,4 % mehr zahlende Nutzer hinzu und erreichte 121 Millionen, wobei der monatliche ARPPU auf RMB 11,1 (USD 1,6) stieg, was die Preiselastizität selbst in kostensensiblen Märkten unterstreicht. Plattformen nutzen auch diversifizierte Inhalte – Podcasts, Hörbücher und Künstlerexklusivitäten –, um den wahrgenommenen Wert zu stärken und schrittweise Preiserhöhungen zu rechtfertigen.

Zunehmende Smartphone-Verbreitung und Erschwinglichkeit mobiler Datentarife

Kostengünstige Android-Geräte und wettbewerbsfähige Datentarife haben große ländliche und jugendliche Bevölkerungsgruppen erschlossen. In Indien machte Streaming im Jahr 2024 88 % der Einnahmen aus aufgezeichneter Musik aus, wobei Hörer durchschnittlich 26,7 Stunden pro Woche – 30 % über dem globalen Durchschnitt – zuhörten. Carrier-Billing-Lösungen wie Airtel Mobile Money verbinden nun mehr als 31,5 Millionen Kenianer direkt mit App-Stores, beseitigen die Abhängigkeit von Kreditkarten und erweitern den Markt für Musik-Apps.

Integration mit Smart Speakern und vernetzten Fahrzeugen

Sprachgesteuerte Lautsprecher und native In-Car-Apps definieren den Vertrieb neu. Das FYI RAiDiO von Mercedes-Benz, entwickelt mit Google Cloud und Azure OpenAI, personalisiert Audio für geeignete Modelle ab 2024 und demonstriert den OEM-Appetit auf eingebettete Dienste. Die Allianz von TuneIn mit Visteon bettet 100.000 Radiosender und Millionen von Podcasts in Armaturenbretter ein, die zunächst auf Käufer in Indien und dem asiatisch-pazifischen Raum abzielen. Diese Integrationen verlängern die täglichen Hörfenster, steigern die Bindungsmetriken und den ARPU.

Ausweitung globaler Lizenzvereinbarungen und Katalogtiefe

Grenzüberschreitende Lizenzierung erweitert die Entdeckungsmöglichkeiten und erhöht die Wechselkosten. Der mehrjährige Pakt von Universal Music Group mit Amazon Music umfasst exklusive Veröffentlichungen und "Streaming 2.0"-Funktionen und signalisiert das strategische Gewicht differenzierter Kataloge. IFPI-Daten zeigen, dass ein Drittel der Künstler, die mehr als USD 1.000 verdienen, mehr als 75 % ihrer Einnahmen aus Märkten außerhalb ihres Heimatmarktes beziehen, was das kommerzielle Potenzial globaler Verfügbarkeit unterstreicht.[3]Internationaler Verband der Phonographischen Industrie, "Branchendaten," ifpi.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inhalts-Lizenzierungskosten komprimieren Margen | -1,1 | Global, am stärksten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Abwanderung bei intensivem Plattformwettbewerb | -0,8 | Zunächst reife Märkte, dann aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle bei Lizenzgebühren und Kartellrechtsfragen | -0,4 | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsbedenken hinsichtlich des Energieverbrauchs beim Streaming | -0,2 | Zunächst Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inhalts-Lizenzierungskosten komprimieren Margen

Die ab Januar 2025 geltenden mechanischen Lizenzgebühren stiegen auf 12,7 Cent pro Song plus 2,45 Cent pro Minute, was die Kostenbasis jeder großen Plattform erhöht. [2]Royalty Exchange, "Änderungen der Musiklizenzgebührensteuer 2025," royaltyexchange.comSpotifys Regel, dass Titel innerhalb von 12 Monaten 1.000 Streams erreichen müssen, bevor Lizenzgebühren anfallen, spiegelt Versuche wider, Auszahlungen zu priorisieren und die Bruttomarge zu schützen. Hohe Gebühren treffen am härtesten in aufstrebenden Märkten mit niedrigem ARPU, was die Skalierbarkeit in Frage stellt und möglicherweise zur Differenzierung von Preisstufen führt.

Hohe Abwanderung bei intensivem Plattformwettbewerb

Durchschnittliche Abonnement-Lebenszyklen bewegen sich um sieben Monate, da Aktionen die Nutzererwartungen zurücksetzen und die Funktionsparität sich verringert. Schnelle Nachahmung, veranschaulicht durch den öffentlichen Konflikt zwischen NetEase Cloud Music und QQ Music über die Anpassung des Players, erodiert Neuheitsvorteile und fördert die Nutzerabwanderung. Bündelungsstrategien, die den Umsatz pro Nutzer senken, aber die Komplexität der Kundenbindung erhöhen, belasten die Rentabilitätskennzahlen weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Monetarisierungsmodell: Abonnementdominanz treibt Premium-Verschiebung voran

Abonnementdienste beanspruchten im Jahr 2025 einen Marktanteil von 66,42 % am Markt für Musik-Apps und erzielten damit vorhersehbare wiederkehrende Einnahmen, die die meisten Plattformbewertungen untermauern. Hybride Freemium-Stufen werden jedoch voraussichtlich jährlich um 13,58 % wachsen, da Plattformen unterschiedliche Kaufkraft berücksichtigen. Spotifys USD 11,99 Premium und günstigere Basic-Optionen veranschaulichen eine gestaffelte Monetarisierung, die den Trichter erweitert und gleichzeitig den Ertrag sichert. Tencent Music Entertainment diversifizierte die Einnahmen im Jahr 2024 auf RMB 21,74 Milliarden (USD 3,04 Milliarden), kombiniert aus Abonnements, virtuellen Alben und Live-Events. Die Verbreitung von Carrier-Billing wird voraussichtlich Dutzende Millionen erstmaliger Zahler hinzufügen und die Marktgröße für Musik-Apps bei günstigeren Einführungsplänen vergrößern. Werbeunterstützte Modelle bleiben in Märkten, in denen das durchschnittliche verfügbare Einkommen Abonnements einschränkt, unverzichtbar, aber steigende Werbelasten riskieren, die Nutzerzufriedenheit zu dämpfen und könnten den Wechsel zu Mikrozahlungs- oder Trinkgeldmechanismen für Ersteller beschleunigen.

Der Markt für Musik-Apps entwickelt sich hin zu gemischten Einkommensströmen, die Abonnements, Mikrotransaktionen und kontextbezogene Werbung verbinden. Da die Katalogkosten steigen, bevorzugen Plattformen margenstärkere Bereiche wie Podcast-Werbung und Live-Event-Ticketing. Analysten erwarten, dass sich der Abonnement-ARPU stabilisiert, da Bündel Einzelformatangebote ersetzen, was die Abwanderung reduziert und die Einnahmen für Rechteinhaber glättet. Der Wettbewerbsvorteil wird auf datengesteuerter Segmentierung beruhen, die die Stufenpreisgestaltung an regionale Einkommensbänder und Inhaltspräferenzen anpasst und sicherstellt, dass die Marktgröße für Musik-Apps wächst, ohne die Rentabilität zu opfern.

Nach Plattform: Android-Führung steht vor Disruption durch intelligente Geräte

Android dominierte im Jahr 2025 mit 71,05 % der globalen Installationen, verankert durch seine Allgegenwart in aufstrebenden Volkswirtschaften. Trotz dieser Dominanz wachsen Smart Speaker und vernetzte Geräte mit einer CAGR von 17,25 % und signalisieren die nächste Grenze für den Markt für Musik-Apps. Die sprachgesteuerte Nutzung vereinfacht die Entdeckung, während die Integration im Fahrzeug die gefangene Pendelzeit nutzt. iOS liefert zwar eine geringere Nutzerzahl, aber höhere Pro-Kopf-Einnahmen, gestärkt durch die Ökosystembindung von Apple. Desktop-Plattformen spielen eine ergänzende Rolle bei der Playlist-Verwaltung und Erstellerwerkzeugen, insbesondere in professionellen und Prosumer-Kreisen.

Vernetzte Fahrzeuge werden zu bedeutenden Nachfragetreibern; KUKE Music erreicht nun 100 Millionen chinesische Fahrzeugnutzer durch Partnerschaften, die 90 % der lokalen OEMs abdecken. BMW streamt klassische Aufführungen direkt auf Armaturenbretter und veranschaulicht Nischeninhalts-Differenzierungsstrategien. Diese Entwicklungen legen nahe, dass zukünftige Marktanteilsgewinne im Markt für Musik-Apps von nahtloser geräteübergreifender Kontinuität abhängen werden, anstatt von reiner Mobil-Dominanz. Plattformen, die frühzeitig in Automotive-SDKs und Smart-Home-APIs investieren, sind gut positioniert, um überproportionalen Einfluss zu sichern, da das bildschirmlose Hören zunimmt.

Nach Inhaltstyp: Dominanz des Musik-Streamings inmitten der Podcast-Beschleunigung

Musik-Streaming macht im Jahr 2025 noch immer 77,36 % der Marktgröße für Musik-Apps aus und fungiert als Einstiegsprodukt für die meisten Nutzer. Podcast- und gesprochene Audioinhalte expandieren jedoch mit einer CAGR von 20,85 %, da exklusive Sendungen und serialisiertes Storytelling die Sitzungsdauer erhöhen. Podcast-Werbung überstieg im Jahr 2024 USD 2,4 Milliarden und bietet CPMs weit über den Musikäquivalenten, was Plattformen einen Margenhebel gibt. Live-Audio ermöglicht zwar noch in den Kinderschuhen, aber Monetarisierungswege für Künstler und Fans, die traditionelle Label-Aufteilungen umgehen. Hochauflösende Formate bedienen audiophile Nischen, fungieren aber als Premium-Tier-Differenzierungsmerkmale, die Preisaufschläge rechtfertigen und hochwertige Kunden binden.

Die Diversifizierung in gesprochene Inhalte stärkt die Plattformökonomie durch Optimierung des Werbeinventars und Steigerung der Verweildauer, was die Bindungskohorten schärft. Exklusive Sendungen großer Studios und sportübergreifende Kooperationen veranschaulichen Inhaltsstrategien, die darauf abzielen, Nicht-Musik-Hörmomente zu erfassen und das Wachstumsnarrativ des Marktes für Musik-Apps zu stärken. Zukünftige Expansion wird wahrscheinlich kurzformatige interaktive Audioinhalte und KI-generierte Klanglandschaften kombinieren, die auf Wellness-, Bildungs- und Produktivitätskontexte zugeschnitten sind.

Nach Altersgruppe: Jugenddemografie treibt Innovationszyklen voran

Nutzer im Alter von 13–24 Jahren kontrollierten im Jahr 2025 einen Marktanteil von 36,12 % am Markt für Musik-Apps und wachsen jährlich um 10,53 %, was sie zum primären Motor der Produktinnovation macht. Ihr Appetit auf soziales Hören, kurzformatige Entdeckung und Interaktion mit Erstellern prägt die Plattform-Roadmaps. Die Kohorte der 25–34-Jährigen liefert zwar eine geringere Nutzerzahl, aber die höchste Abonnementkonvertierung und Premium-Tier-Akzeptanz. Ältere Segmente erfordern reibungslose Benutzeroberflächen und kuratierte Entdeckung statt sozialer Erstinteraktion, was zu UI-Bifurkationsstrategien führt.

Integrationen wie das Speichern von TikTok-zu-Spotify-Playlists veranschaulichen, wie Plattformen jugendorientierte virale Schleifen nutzen, um Nutzer zu gewinnen und zu binden. Kollaborative Playlists, Gaming-Verknüpfungen und AR-Filter werden zu Mindestanforderungen bei der Umwerbung von Gen-Z-Hörern. Die Balance zwischen diesem Jugendfokus und universeller Benutzerfreundlichkeit ist entscheidend, da der Markt für Musik-Apps reift; Familienpläne und generationsübergreifende Kurations-Tools werden Plattformen helfen, den Lifetime-Value über Altersgruppen hinweg zu verlängern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 46,58 % am Markt für Musik-Apps, angetrieben durch hochwertige Abonnenten, die bereit sind, USD-Prämien für verlustfreies Audio und gebündelte Dienste zu zahlen. Apples Services-Segment erzielte im ersten Quartal des Geschäftsjahres 2025 USD 26,3 Milliarden und unterstreicht die Monetarisierungstiefe der Region. Die Sättigung verlangsamt jedoch die Nettoneuzugänge und verlagert den strategischen Schwerpunkt auf die ARPU-Optimierung durch Multi-Format-Bündel und Upselling vernetzter Geräte. Regulatorische Gegenwind bei der Transparenz von Lizenzgebühren und kartellrechtliche Kontrolle nehmen zu und beeinflussen Inhalts-Lizenzierungsverhandlungen und Plattformgebührenstrukturen.

Der asiatisch-pazifische Raum verzeichnete das schnellste Wachstum mit einer CAGR von 24,70 % bis 2031, angetrieben durch Indiens Mobile-First-Adoption und Chinas Skalierung. Tencent Music Entertainment meldete für 2024 Einnahmen von RMB 28,40 Milliarden (USD 3,98 Milliarden), wobei das Upselling von Premium-Diensten eine Schrumpfung der Nutzerbasis ausglich. Indiens Nutzer hören durchschnittlich 26,7 Stunden pro Woche, doch die Abonnementdurchdringung bleibt gering und bietet eine erhebliche Konvertierungsmöglichkeit. Carrier-Billing und lokalisierte Preismodelle sind unerlässlich, um diese latente Nachfrage zu erschließen.

Europa verzeichnete im Jahr 2025 ein stabiles Wachstum von 8,05 %, da unterstützende Vorschriften für den digitalen Binnenmarkt und wohlhabende Zielgruppen eine gesunde bezahlte Akzeptanz aufrechterhalten. Lateinamerika wuchs um 21,9 %, wobei Mexiko in die globalen Top-10 der Märkte für aufgezeichnete Musik eintrat und die Stärke des spanischsprachigen Katalogs demonstrierte. Der Nahe Osten und Nordafrika wuchsen um 22,1 %, wobei Anghami arabische Inhalte und kulturell ausgerichtete Benutzererfahrungen betonte. Das Wachstumspotenzial von 24,0 % in Afrika südlich der Sahara hängt von weiteren Investitionen in die Netzwerkinfrastruktur und Mikrozahlungslösungen ab, die auf niedrigere Einkommensniveaus abgestimmt sind.

Wettbewerbslandschaft

Die Wettbewerbsarena weist eine moderate Konzentration auf. Spotify behielt nach dem Hinzufügen von 28 Millionen Abonnenten im Jahr 2024 einen globalen Anteil von rund 32 %. Apple Music, Amazon Music und Tencent Music folgen und bringen die Top vier zusammen auf etwa 70 % des zahlenden Universums. Die Wettbewerbsdifferenzierung dreht sich zunehmend um die Breite des Ökosystems, KI-gestützte Personalisierung und exklusive Inhalte statt um den Kernkatalog, der weitgehend zur Ware geworden ist. Schnelle Funktionsreplikation verkürzt Innovationszyklen, wie die schnelle Übernahme sozialer und UI-Verbesserungen durch chinesische Plattformen zeigt.

Der Wettbewerb in weißen Flecken nimmt in den Bereichen Automobil und Smart Home zu. Das FYI RAiDiO von Mercedes-Benz veranschaulicht OEM-Bemühungen, Unterhaltungsebenen zu internalisieren und möglicherweise smartphone-zentrierte Apps zu disintermediieren. Die Dynamik der Creator Economy fügt ebenfalls Komplexität hinzu: Spotifys Partner-Programm ermöglicht es Video-Podcastern, Werbeeinnahmen zu erzielen, während Tencent Music virtuelle Konzerttickets anbietet. Diese Initiativen verändern die Einnahmenaufteilungen und erfordern eine heikle Balance zwischen Labels, Erstellern und Plattformmargen.

Nachhaltigkeitsüberlegungen, wie die Energieintensität von Rechenzentren, entwickeln sich zu Markenwertfaktoren, insbesondere in Europa, wo Verbraucher eine wachsende Ökosensibilität zeigen. Plattformen, die in grüne Cloud-Architekturen investieren, könnten einen Reputationsvorteil erlangen, da Regulierungsbehörden den CO₂-Fußabdruck des Streamings untersuchen.

Marktführer der Musik-App-Branche

Spotify AB

Apple Inc.

Amazon.com, Inc.

Alphabet Inc. (YouTube Music)

Tencent Music Entertainment Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: TuneIn ist eine Partnerschaft mit Visteon eingegangen, um 100.000 Radiosender und Millionen von Podcasts in die AllGo-Automobilplattform einzubetten, zunächst mit Fokus auf Fahrzeuge in Indien und dem asiatisch-pazifischen Raum.

- März 2025: KUKE Music und China Media Group IoV Digital Media haben "Master Symphony Theater" und "Classical Music Radio" für vernetzte Cockpits eingeführt und erreichen 100 Millionen Nutzer bei 90 % der chinesischen Automobilhersteller.

- März 2025: Mercedes-Benz hat FYI RAiDiO vorgestellt, eine KI-gestützte In-Car-Audio-App, die mit will.i.am, Google Cloud und Microsoft Azure entwickelt wurde und zunächst für E-Klasse-Modelle ab 2024 in den Vereinigten Staaten eingeführt wird.

- März 2025: Universal Music Group meldete für das erste Quartal 2025 EUR 1,61 Milliarden (USD 1,77 Milliarden) an Abonnement- und Streaming-Einnahmen und übertraf damit die Analystenprognosen.

Globaler Berichtsumfang des Marktes für Musik-Apps

Anwendungen im Musiksegment ermöglichen es Nutzern, verschiedene Audiodateien und Musik zu hören. Die beliebtesten Apps sind die Musik-Streaming-Dienste Spotify und Pandora. Ihre hochmodernen Empfehlungssysteme ermöglichen es Nutzern, neue Künstler basierend auf ihren aktuellen Vorlieben zu entdecken und kreative Musik-Playlists zu erstellen. Diese Kategorie umfasst auch Apps, die Musikerstellung, -aufführung und/oder -aufnahme ermöglichen.

Der Markt für Musik-Apps ist segmentiert nach Typ (In-App-Käufe, Werbung), Plattform (Android und iPhone) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD Millionen) für alle oben genannten Segmente angegeben.

| In-App-Käufe |

| Abonnements |

| Werbeunterstützt |

| Hybrid und andere Modelle |

| Android |

| iOS |

| Web/Desktop |

| Smart Speaker und vernetzte Geräte |

| Musik-Streaming |

| Podcast und gesprochenes Audio |

| Live-Audio und Veranstaltungen |

| Hochauflösendes und verlustfreies Streaming |

| 13–24 Jahre |

| 25–34 Jahre |

| 35–44 Jahre |

| 45 Jahre und älter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Monetarisierungsmodell | In-App-Käufe | ||

| Abonnements | |||

| Werbeunterstützt | |||

| Hybrid und andere Modelle | |||

| Nach Plattform | Android | ||

| iOS | |||

| Web/Desktop | |||

| Smart Speaker und vernetzte Geräte | |||

| Nach Inhaltstyp | Musik-Streaming | ||

| Podcast und gesprochenes Audio | |||

| Live-Audio und Veranstaltungen | |||

| Hochauflösendes und verlustfreies Streaming | |||

| Nach Altersgruppe | 13–24 Jahre | ||

| 25–34 Jahre | |||

| 35–44 Jahre | |||

| 45 Jahre und älter | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Musik-Apps im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Die Marktgröße für Musik-Apps beträgt im Jahr 2026 USD 30,28 Milliarden und wird voraussichtlich bis 2031 USD 37,62 Milliarden erreichen, was einer Expansion mit einer CAGR von 4,44 % entspricht.

Welches Monetarisierungsmodell generiert heute die meisten Einnahmen für Musik-Apps?

Abonnement-Streaming bleibt dominant und hält im Jahr 2025 einen Marktanteil von 66,42 % am Markt für Musik-Apps, wobei hybride Freemium-Stufen bis 2031 mit einer CAGR von 13,58 % am schnellsten wachsen.

Welche Region wird in den nächsten fünf Jahren die meisten neuen Nutzer gewinnen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 24,70 % wachsen und den Großteil der neuen Abonnentenzugänge ausmachen, da die Smartphone-Adoption und das Carrier-Billing zunehmen.

Welche Technologietrends prägen zukünftige Erlebnisse mit Musik-Apps?

KI-gesteuerte Personalisierung, integrierte Smart-Speaker- und Automobil-Apps sowie erweiterte Podcast-Kataloge definieren neu, wie Nutzer Audioinhalte entdecken und konsumieren.

Wie wirken sich steigende Lizenzgebühren auf Plattformstrategien aus?

Höhere mechanische US-Lizenzgebühren, die ab 2025 gelten, erhöhen den Kostendruck und veranlassen Plattformen, Preisstufen zu verfeinern und Mindest-Stream-Schwellenwerte einzuführen, um Margen zu schützen.

Welches Alterssegment wächst bei Musik-App-Nutzern am schnellsten?

Die Altersgruppe der 13–24-Jährigen wächst mit einer CAGR von 10,53 % und treibt die Nachfrage nach sozialen Funktionen, kollaborativen Playlists und kurzformatigen Entdeckungswerkzeugen voran.

Seite zuletzt aktualisiert am: