Marktgröße und Marktanteil für Array-Instrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.40 Milliarden US-Dollar |

| Marktgröße (2031) | 1.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

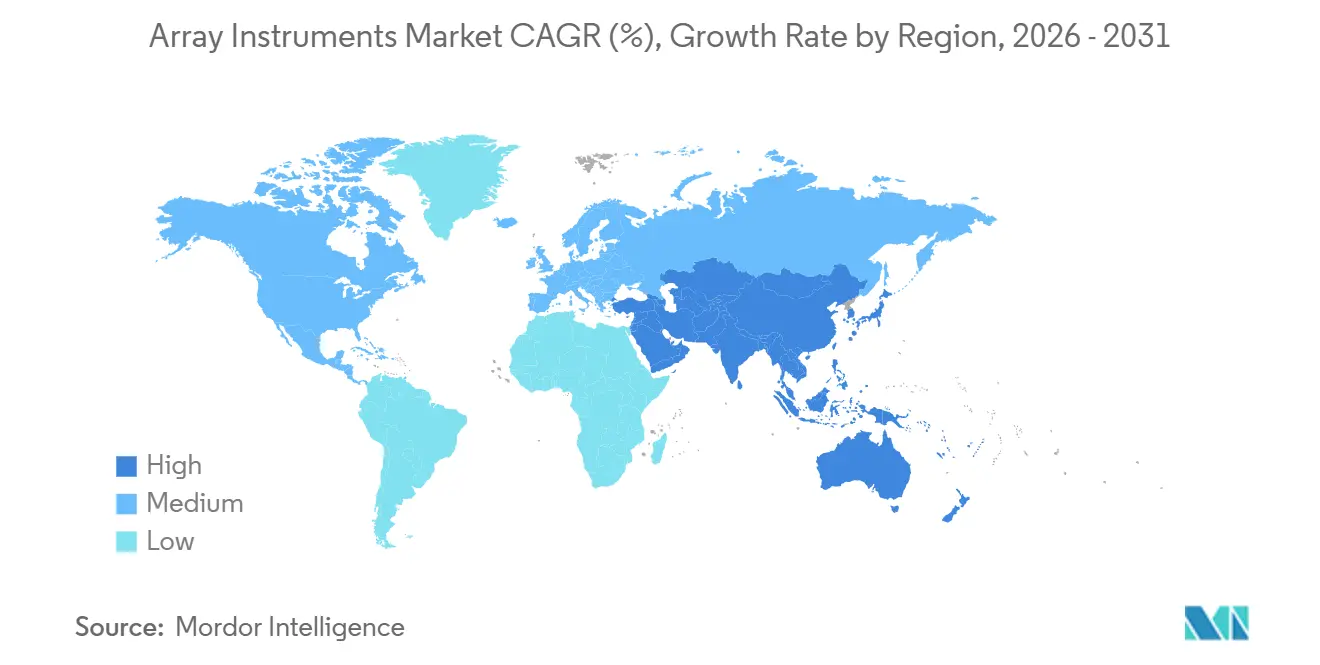

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

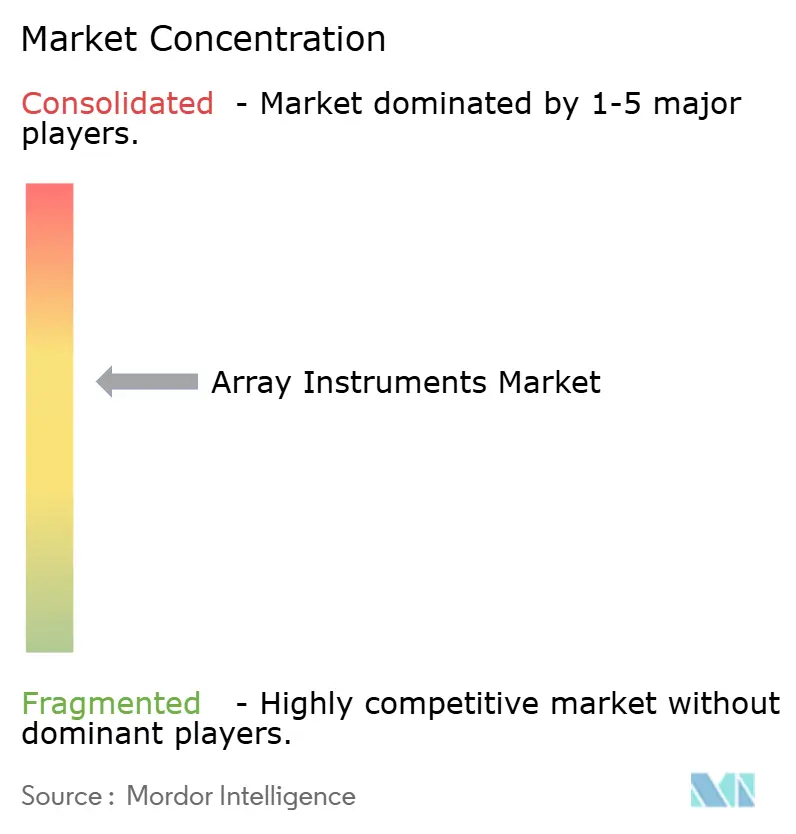

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Array-Instrumente von Mordor Intelligence

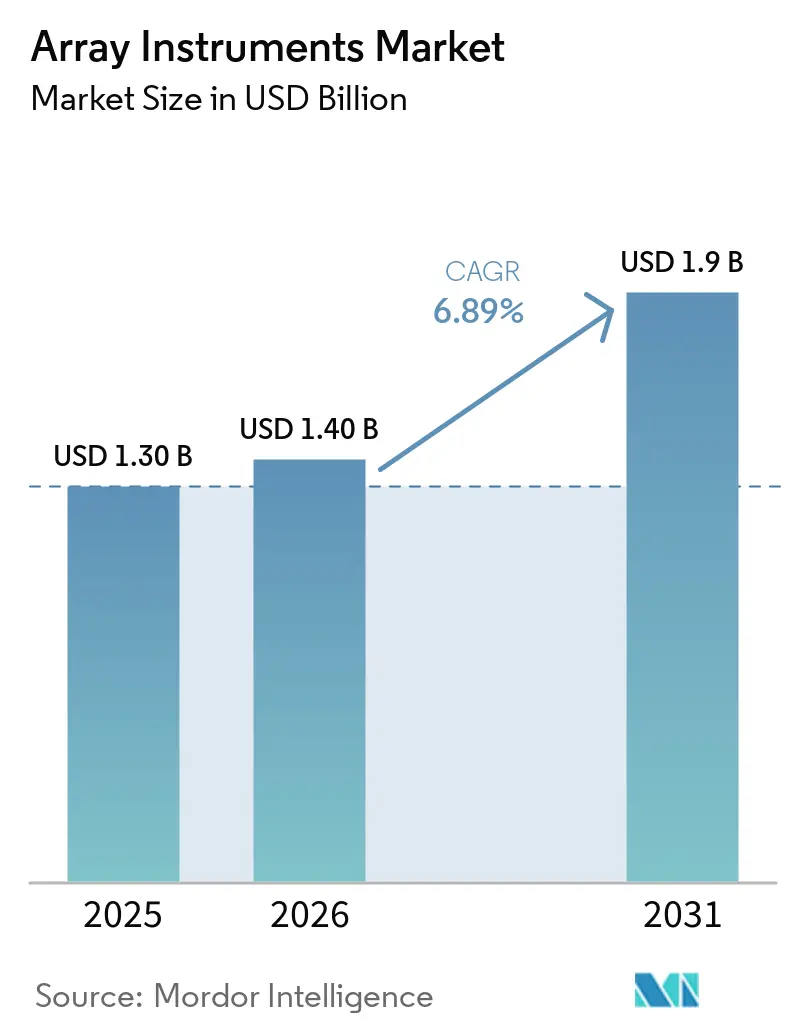

Die Marktgröße für Array-Instrumente wurde im Jahr 2025 auf USD 1,30 Milliarden geschätzt und soll von USD 1,40 Milliarden im Jahr 2026 auf USD 1,9 Milliarden bis 2031 wachsen, bei einer CAGR von 6,89 % während des Prognosezeitraums (2026–2031).

Die klinische Einführung der chromosomalen Microarray-Analyse (CMA) in der pädiatrischen Genetik, die anhaltende Nutzung von Genexpressionsarrays in der translationalen Forschung sowie die rasche Ausweitung von Multiplex-Protein-Arrays zur Qualitätskontrolle von Impfstoffen verankern die kurzfristige Nachfrage. Investitionen in die Automatisierung, die Hybridisierungs-, Wasch- und Bildgebungsabläufe rationalisieren, halten die Kapitalausgaben stabil, auch wenn die Sequenzierung der nächsten Generation (NGS) einen größeren Anteil an den Entdeckungsbudgets beansprucht. Hardware-Anbieter begegnen dem Preisdruck, indem sie Analysen auf Basis künstlicher Intelligenz (KI) integrieren, die vertikale Integration in der Oligonukleotid-Sonden-Herstellung ausbauen und kamerabasierte Bildgebungsgeräte mit niedrigeren Lebenszyklusservicekosten fördern. Regional gesehen beschleunigen Infrastrukturausbauten in Indien und China, unterstützt durch lokale Gerätezulassungen und Risikokapital, die Installationen, während neue EU-Vorschriften für In-vitro-Diagnostika die Verkaufszyklen für kleine und mittelgroße Kit-Entwickler verlängern.

Wichtigste Erkenntnisse des Berichts

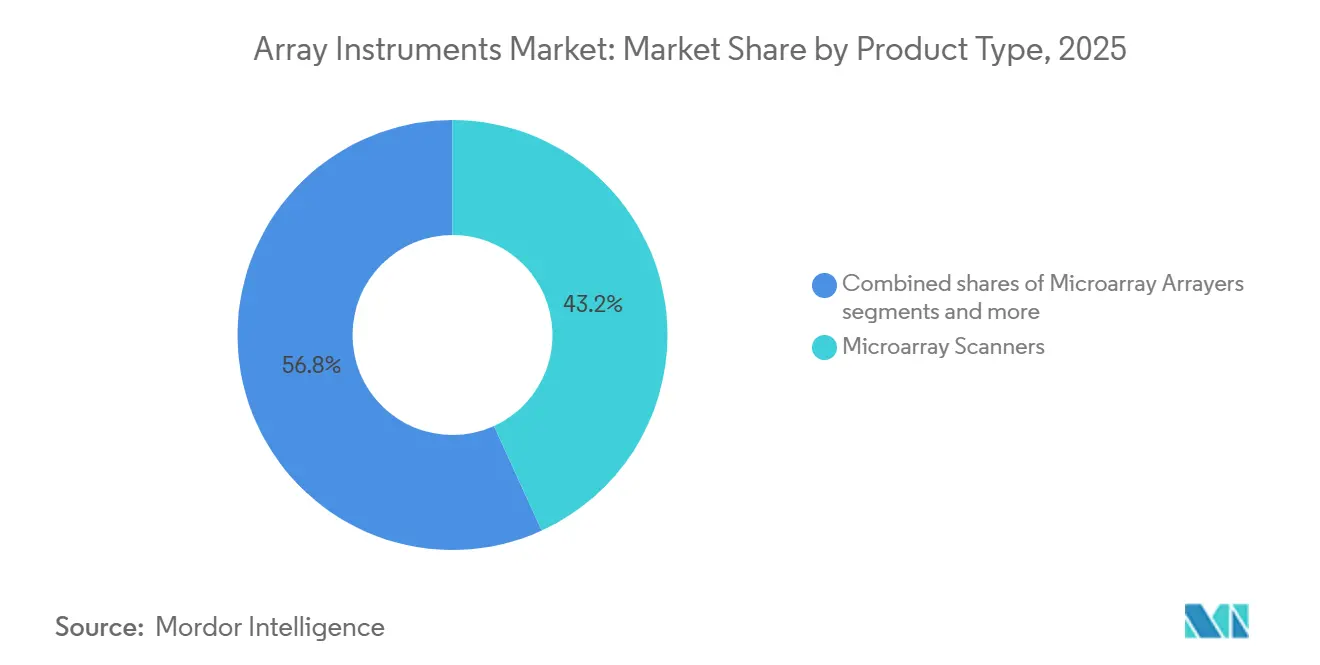

- Nach Produkttyp führten Microarray-Scanner mit einem Anteil von 43,18 % am Markt für Array-Instrumente im Jahr 2025, während Hybridisierungs- und Verarbeitungssysteme bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen werden.

- Nach Anwendung entfiel auf die Genexpressions-Profilierung im Jahr 2025 ein Anteil von 42,80 % am Markt für Array-Instrumente, und Protein-Microarray-Anwendungen entwickeln sich bis 2031 mit einer CAGR von 7,56 %.

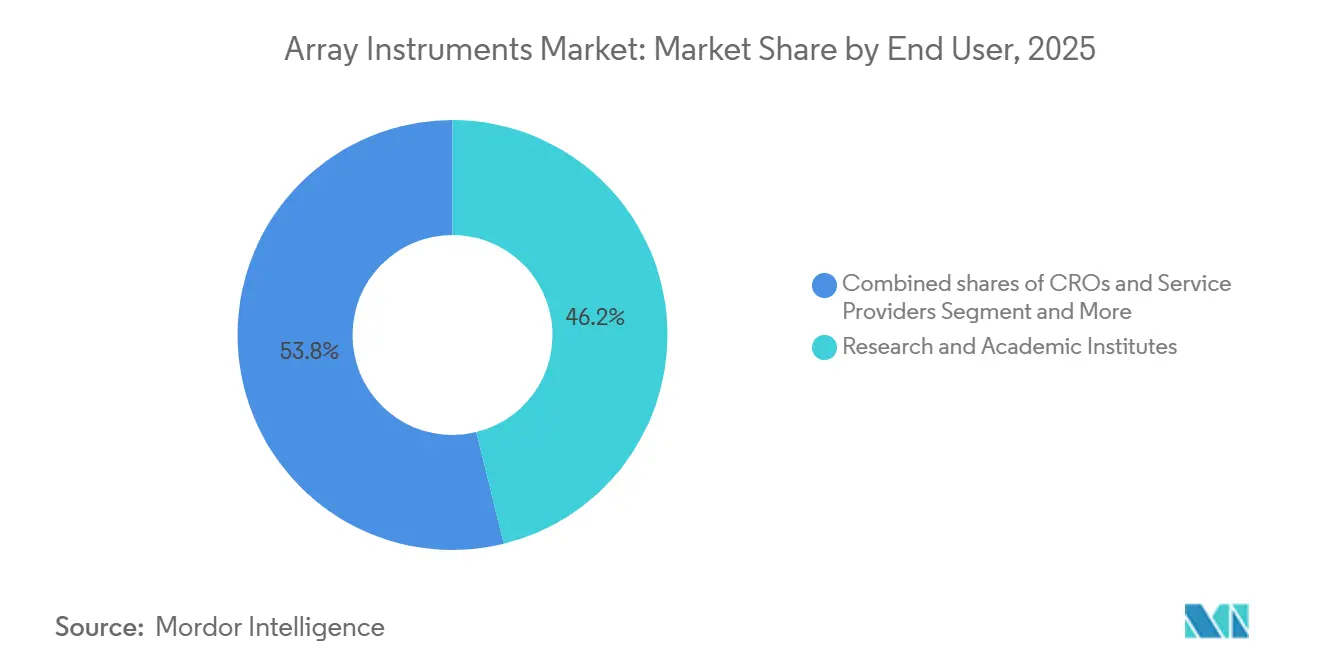

- Nach Endnutzer entfielen auf Forschungs- und akademische Institute im Jahr 2025 46,17 % des Umsatzes, während klinische und diagnostische Labore mit einer CAGR von 7,43 % wachsen, da sich die Erstattungslage festigt.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,19 % des Wertes, während Asien-Pazifik mit einer CAGR von 7,39 % wächst, da nationale Genomikprogramme die Gerätebeschaffung ausweiten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Array-Instrumente

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erstrangige CMA-Einführung in der Pädiatrie und Zytogenetik beschleunigt Scanner-Installationen in klinischen Laboren | +1.8% | Nordamerika, Europa, klinische Zentren im Asien-Pazifik-Raum (Tier-1-Städte in China, Metropolen in Indien) | Mittelfristig (2–4 Jahre) |

| Genexpressions- und Genotypisierungsarrays bleiben zentral in translationalen Forschungsabläufen | +1.2% | Global, konzentriert in akademischen und pharmazeutischen Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kapitalausgaben-Erneuerungszyklen in akademischer und pharmazeutischer Forschung und Entwicklung begünstigen automatisierte Microarray-Instrumente mit höherem Durchsatz | +1.0% | Nordamerika, Europa, Asien-Pazifik (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Forschungsausbau im Asien-Pazifik-Raum und zunehmende Nutzung der Molekulardiagnostik erhöhen die Geräteanfrage | +1.5% | Kernregion Asien-Pazifik (China, Indien, Japan), Ausweitung auf Südostasien | Langfristig (≥ 4 Jahre) |

| Multiplexe proteomische Microarrays in der Qualitätssicherung und Qualitätskontrolle von Impfstoffen und Immunologie erweitern den Bedarf an Arrayern und kompakten Bildgebungsgeräten | +0.9% | Global, frühe Einführung in pharmazeutischen und biotechnologischen Qualitätskontrolllaboren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kamerabasierte Microarray-Bildgebung senkt die Gesamtbetriebskosten gegenüber Laser-Konfokalscanern und fördert die Einführung in kosteneingeschränkten Laboren | +0.5% | Global, insbesondere in aufstrebenden Laboren im Asien-Pazifik-Raum, Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstrangige CMA-Einführung in der Pädiatrie und Zytogenetik beschleunigt Scanner-Installationen in klinischen Laboren

Die chromosomale Microarray-Analyse ist als erster diagnostischer Schritt bei Entwicklungsverzögerungen, Autismus-Spektrum-Störungen und multiplen angeborenen Anomalien nach Bestätigungen durch pädiatrische und genetische Fachgesellschaften fest etabliert. Die diagnostischen Ausbeuten erreichen 20 % bei Kohorten mit intellektuellen Behinderungen, eine deutliche Verbesserung gegenüber der konventionellen Karyotypisierung[1]John Moeschler, "Umfassende Beurteilung des Kindes mit intellektueller Behinderung," Pediatrics, aappublications.org. Von der FDA zugelassene Tests wie CytoScan Dx ermöglichen es Krankenhäusern, die Testung intern durchzuführen, externe Einsendungen um die Hälfte zu reduzieren und jährlich mehr als USD 250.000 einzusparen, während gleichzeitig die Ablehnungsquoten durch US-amerikanische Kostenträger sinken. Führende Referenzlabore wie Baylor Genetics berichten von zweiwöchigen Ergebniszyklen für maßgeschneiderte 400K-Arrays, die mehr als 5.000 Gene abdecken, und halten die Scanner-Auslastung hoch. Da die Erstattungsklarheit zunimmt und Kapitalbudgets freigegeben werden, planen klinische Labore Folgekäufe für Ersatz- oder zusätzliche Scanner, die auf leitliniengemäße Volumina ausgerichtet sind. Diese Faktoren stützen den Markt für Array-Instrumente, auch wenn die Sequenzierung in anderen Bereichen Marktanteile gewinnt.

Genexpressions- und Genotypisierungsarrays bleiben zentral in translationalen Forschungsabläufen

Trotz der Flexibilität von RNA-Seq behalten Microarrays Nischenvorteile wie ausgereifte Pipelines, niedrigere Kosten pro Probe und kürzere Analysezeiten. Vergleichsstudien in der Onkologie zeigen, dass microarray-basierte Protein-Vorhersagemodelle bei ausgewählten Krebsarten mit RNA-Seq vergleichbar abschneiden. Illumina verzeichnete im Geschäftsjahr 2025 USD 297 Millionen an Array-Verbrauchsmaterialien, was eine nach wie vor große installierte Basis von iScan- und NextSeq-550-Hybridgeräten unterstreicht, die BeadArray-Tests durchführen. Der 930K-Sonden-EPIC-v2.0-Methylierungsarray steigert die wöchentliche Kapazität auf über 3.000 Proben an einem einzigen Scanner und macht Microarrays für Längsschnitt-Kohortenstudien unverzichtbar, bei denen die Plattformkontinuität entscheidend ist. Hohe Sondenzahlen in Verbindung mit stabilen Preisen binden Labore, die vorhersehbare Budgets schätzen. Insgesamt schützen diese Elemente einen beträchtlichen Umsatzstrom im Markt für Array-Instrumente vor einer raschen Substitution.

Kapitalausgaben-Erneuerungszyklen in akademischer und pharmazeutischer Forschung und Entwicklung begünstigen automatisierte Microarray-Instrumente mit höherem Durchsatz

Große Pharmabudgets fließen weiterhin in die Genomik-Infrastruktur: Regeneron gab im Jahr 2025 USD 5,85 Milliarden für Forschung und Entwicklung aus, wobei Projekte mit mehreren Millionen Proben Gerätebestellungen antreiben. Obwohl die Gesamtnachfrage nach Biowissenschaftsinstrumenten bei Danaher im Jahr 2025 zurückging, ersetzen etablierte Arzneimittelentwickler nach wie vor manuelle Hybridisierungsöfen durch Roboterprozessoren, die Fehlerquoten senken und Techniker-Eingriffe reduzieren. Moderne Workstations können Formate von 96-Well bis 3.456-Well verarbeiten und die Microarray-Herstellung an Normen für das High-Content-Screening anpassen. Die Integration mit Laborinformationssystemen liefert vollständige Prüfpfade, die für die ISO-15189-Akkreditierung erforderlich sind. Diese Erneuerungszyklen, wenn auch gestreckt, schaffen einen stetigen Auftragsbestand für Autoloader, Arrayer und Bildgebungsgeräte und stützen den Markt für Array-Instrumente.

Forschungsausbau im Asien-Pazifik-Raum und zunehmende Nutzung der Molekulardiagnostik erhöhen die Geräteanfrage

Das Segment der Molekulardiagnostik in Indien soll erheblich wachsen, angetrieben durch die Dezentralisierung der im Zuge von COVID aufgebauten Laborkapazitäten. Inländische Marktführer wie MedGenome und Molbio bauen CAP-akkreditierte Einrichtungen und portable PCR-Plattformen aus und schaffen eine Kundenbasis, die später in Microarrays für Kopienzahl- und Methylierungsanalysen investiert. In China erhielt Berry Genomics im Jahr 2025 die NMPA-Zulassung für den NovaSeq 6000Dx-CN-BG, eine wegweisende Genehmigung, die das Vertrauen in die Regulierung von Genomik-Instrumenten gestärkt hat. Risikokapital, exemplarisch durch 4baseCares USD 6 Millionen Series-A-Finanzierung, fließt weiterhin in Präzisionsonkologie-Labore, die NGS- und Microarray-Dienste kombinieren. Die Konvergenz von regulatorischer Erleichterung und Kapitalzuflüssen stellt sicher, dass der Asien-Pazifik-Raum reife Märkte beim Hinzufügen von Array-Scannern, Prozessoren und ergänzender Automatisierung übertreffen wird.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Substitution durch NGS (RNA-Seq, WES/WGS) in der Entdeckung und vielen Genotypisierungs-/CNV-Anwendungen | -1.3% | Global, am ausgeprägtesten in Forschungseinrichtungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionskosten und Gesamtbetriebskosten (Scanner, automatisierte Prozessoren) | -0.8% | Global, besonders einschränkend in aufstrebenden Laboren im Asien-Pazifik-Raum, Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Variabilität der Erstattung und Nutzungskontrollen der Kostenträger verlangsamen die klinische Einführung außerhalb ausgewählter Indikationen | -0.6% | Nordamerika (US-amerikanische kommerzielle Kostenträger), Europa (nationale Gesundheitssysteme) | Mittelfristig (2–4 Jahre) |

| Exportkontrollen und Sanktionen, die den Zugang zu Lasern, Optiken und Elektronik einschränken, hemmen Installationen in Russland und ausgewählten Märkten | -0.4% | Russland, China (D:1/D:5-Einheiten), sanktionierte Jurisdiktionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch NGS in der Entdeckung und vielen Genotypisierungs-/CNV-Anwendungen

Die sinkenden Kosten der Sequenzierung und ihre sondenunabhängige Breite haben NIH-Fördergelder und akademischen Schwung in Richtung RNA-Seq, Ganzexom- und Ganzgenomanalysen verlagert. Das American College of Medical Genetics stellte 2024 klar, dass die Genomsequenzierung die CMA für einige neurodevelopmentale Indikationen ablösen kann[2]American College of Medical Genetics, "2024 Nachtrag zur CMA-Testung," nature.com. Illuminas Array-Umsatz sank im Jahr 2025 auf 8 % des Gesamtumsatzes, während die Sequenzierung einen erheblichen Anteil ausmachte. Arrays bleiben jedoch für groß angelegte Methylierungs-Epidemiologie und bestimmte Agrigenomik-Abläufe aufgrund niedrigerer Probenkosten bevorzugt. Das Gleichgewicht führt zu einer schrittweisen, nicht abrupten Erosion im Markt für Array-Instrumente.

Hohe Anfangsinvestitionskosten und Gesamtbetriebskosten

Einstiegsscanner beginnen bei USD 16.500, während Sechsfarben-Modelle USD 73.500 kosten, bevor Hybridisierungsöfen und Waschgeräte hinzukommen. EU-IVDR-Vorschriften unterwerfen nun die Mehrheit der Geräte der Überprüfung durch benannte Stellen, was die Zertifizierungskosten für Kit-Anbieter erhöht und damit die endgültigen Gerätepreise steigen lässt. Kleinere Hersteller müssen die Regulierungsausgaben auf weniger Einheiten amortisieren, was die Amortisationszeiten für Käufer verlängert. Einige Anbieter reagieren mit Reagenzienmiete oder Pay-per-Test-Modellen, aber die Einführung außerhalb Nordamerikas bleibt bescheiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automatisierung treibt das Wachstum von Hybridisierungssystemen

Hybridisierungs- und Verarbeitungssysteme expandieren mit einer CAGR von 7,31 %, da Labore die Handhabung und das Waschen von Objektträgern automatisieren, um die Reproduzierbarkeit zu verbessern. Das schnellere Tempo dieses Segments steht im Kontrast zur reifen Scanner-Kategorie, die im Jahr 2025 noch 43,18 % des Umsatzes im Markt für Array-Instrumente ausmachte. Die Preisspanne reicht von aufgearbeiteten GenePix-Einheiten für USD 16.500 bis zu SpotLight-Turbo-Modellen für USD 73.500, was Budgets über verschiedene Ressourcenstufen hinweg anspricht.

Die Bündelung von Automatisierung steht nun im Mittelpunkt der Beschaffung; moderne Verarbeitungslinien kombinieren sCMOS-Bildgebungsgeräte mit strichcodierten Flüssigkeitshandhabern und speisen Daten direkt in LIMS für IVDR-Prüfpfade ein. Der Markt für Array-Instrumente im Bereich Hybridisierungssysteme ist gut positioniert, um von dieser compliance-getriebenen Nachfrage zu profitieren, während Kamerainnovationen mit hoher Quanteneffizienz die Gesamtkostenkurven günstig halten. Aufstrebende Märkte in Südostasien und Afrika überspringen häufig laserbasierte Vorgänger und wechseln direkt zu solchen Bildgebungsgeräten, was Anbietern neue Absatzmöglichkeiten bietet.

Nach Anwendung: Protein-Microarrays übertreffen Genexpression

Protein-Arrays sollen jährlich um 7,56 % wachsen, da Impfstoff- und monoklonale Antikörper-Entwickler auf hochdichte Immunoassays mit geringem Volumen umsteigen. Die Genexpression machte 2025 42,80 % des Umsatzes aus, sieht sich jedoch dem Vordringen von RNA-Seq gegenüber. Insbesondere gewinnt der Markt für Array-Instrumente in Protein-Anwendungen durch schnellere Durchlaufzeiten: Siliziumsäulen-Verarbeitung von 192 Proben in 2 Stunden gegenüber einem ganztägigen Prozess.

Die Agrigenomik sichert die Basisnachfrage nach Genotypisierungsarrays. Axiom-Panels für Weizen und Weinreben mit jeweils mehr als 20.000 SNP-Markern halten einen stetigen Durchsatz auf bestehenden iScan-Flotten aufrecht. Da sich Flüssigkeits-Capture-Chips wie Bra1K verbreiten, integrieren Labore Spotter und Bildgebungsgeräte, die für gemischte Formate optimiert sind, und erweitern so das Spektrum der Instrumente im Markt.

Nach Endnutzer: Klinische Labore beschleunigen sich, da Erstattungswege sich festigen

Forschungsinstitute machten 2025 46,17 % des Umsatzes aus, doch der Wachstumsimpuls verlagert sich nun zu klinischen Laboren, die eine CAGR von 7,43 % verzeichneten. Von der FDA zugelassene CMA-Tests reduzieren Ablehnungen durch Kostenträger und veranlassen Kinderkrankenhäuser, zusätzliche Scanner und Hybridisierungsgeräte anzuschaffen. Diese Transaktionen steigern die Marktgröße für Array-Instrumente im klinischen Segment, auch wenn sich akademische Erneuerungszyklen verlängern.

Pharma- und Biotechnologie-Forschung und -Entwicklung halten die Autoloader-Volumina gesund. Regenerons Multi-Omics-Investitionen veranschaulichen die anhaltende Kapitalallokation für hochdurchsatzfähige Array-Hardware. Auftragsforschungsorganisationen fungieren derweil als Puffer, füllen Kapazitäten, die von ressourcenknappen Universitäten freigegeben wurden, und treiben den Verbrauchsmaterialumsatz auf bestehenden Scannern an.

Geografische Analyse

Nordamerika machte 2025 38,19 % des Umsatzes aus, angetrieben durch FDA-Gerätezulassungen und etablierte Kostenträgerrahmen. Krankenhäuser, die CMA intern einführen, stützen die wiederkehrende Nachfrage nach Verbrauchsmaterialien. Der Markt für Array-Instrumente in der Region ist stabil, aber reif, wobei Ersatz- statt Neuinstallationen den Absatz antreiben.

Der Asien-Pazifik-Raum ist die Wachstumslokomotive und expandiert bis 2031 mit einer CAGR von 7,39 %. Der Diagnostikboom in Indien, kombiniert mit NMPA-Zulassungen für medizinische Instrumente in China, erschließt aufgestaute Nachfrage nach Scannern und Hybridisierungsgeräten[3]Scispot, "Molekulardiagnostik in Indien," scispot.com. Kapitalzuflüsse, wie Temaseks Beteiligung an Molbio und Novo Holdings' Anteil an MedGenome, stellen sicher, dass Kapital zur Verfügung steht, um neue Labore mit Arrays und Sequenziergeräten auszustatten.

Europa sieht sich IVDR-bedingten Zertifizierungswarteschlangen gegenüber, die den kurzfristigen Absatz dämpfen, obwohl CE-gekennzeichnete Plattformen wie QIAstat-Dx zeigen, dass Compliance erreichbar ist. Langfristige Upgrade-Zyklen hängen davon ab, wie schnell kleine Kit-Hersteller unter dem strengeren Regime revalidieren können. Andernorts übernehmen Lateinamerika und Afrika kamerabasierte Bildgebungsgeräte, die im Rahmen von Reagenzienmietverträgen gebündelt werden und hohe Kapitalausgaben umgehen, wodurch die künftige Installationsbasis erweitert wird, wenn auch von einem niedrigen Ausgangsniveau.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konzentration. Illumina, Agilent, Thermo Fisher und Danaher nutzen umfangreiche installierte Basen, aber Illuminas Array-Umsatz ging im Unternehmensverkauf 2025 zurück, was die Kannibalisierung durch Sequenzierung verdeutlicht. Agilent konterte mit dem Kauf von BIOVECTRA für USD 915 Millionen, um Sonden-Synthesekapazitäten zu konsolidieren und Margen zu schützen. Thermo Fishers Allianz mit NVIDIA bringt KI-Differenzierung, während Danaher Beckman-Coulter- und Molecular-Devices-Vermögenswerte integriert, um Automatisierungspakete im Querverkauf anzubieten.

Nischenanbieter, darunter Innopsys, SCIENION und Arrayjet, entwickeln flexible Spotter und kompakte Bildgebungsgeräte, die in proteomische oder agrigenomische Nischen passen. Ihre Agilität gleicht Skalennachteile aus und ermöglicht es ihnen, anwendungsspezifische Ausschreibungen zu gewinnen. Das größte Potenzial für unerschlossene Bereiche liegt bei kamerabasierten Scannern, die exportkontrollierte Laser vermeiden, was Wachstumspotenzial für aufstrebende Märkte bietet. Insgesamt drehen sich die Anbieterstrategien um die Bündelung von Hardware, Software und Verbrauchsmaterialien in datenreiche Ökosysteme, die Kunden binden und den Markt für Array-Instrumente stabilisieren.

Marktführer im Bereich Array-Instrumente

Illumina Inc

Agilent Technologies

Thermo Fisher Scientific

Danaher Corporation

SCIENION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Thermo Fisher und NVIDIA begannen mit der Integration von KI in Laborinstrumente und signalisierten damit eine softwarezentrierte Neuausrichtung.

- Januar 2025: Vibrant Sciences stellte einen 400-Antigen-Silizium-Protein-Array vor, der 192 Proben in zwei Stunden verarbeitet.

Umfang des globalen Berichts über den Markt für Array-Instrumente

Gemäß dem Umfang des Berichts sind Array-Instrumente wesentliche Laborwerkzeuge, die zur Erkennung und Quantifizierung biologischer Moleküle wie DNA, RNA oder Proteine verwendet werden, indem sie die Hybridisierung über Tausende von mikroskopischen Spots gleichzeitig messen. Diese Systeme umfassen typischerweise spezialisierte Hardware für Herstellung, Verarbeitung und Datenerfassung.

Der Markt für Array-Instrumente ist nach Produkttyp, Anwendungen, Endnutzern und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Microarray-Scanner, Microarray-Arrayer/Spotter, Hybridisierungs-/Verarbeitungssysteme sowie automatisierte Workstations und Autoloader segmentiert. Basierend auf den Anwendungen ist der Markt in Genexpressions-Profilierung, Genotypisierung/SNP-Analyse, chromosomale Microarray-Analyse (aCGH/CMA), DNA-Methylierung/Epigenetik, Protein-Microarray-Anwendungen sowie Wirkstoffforschung und Biomarker-Entdeckung segmentiert. Nach Endnutzern ist der Markt in Forschungs- und akademische Institute, Pharma- und Biotechnologieunternehmen, klinische/diagnostische Labore, CROs und Dienstleister sowie staatliche und gemeinnützige Labore segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Microarray-Scanner |

| Microarray-Arrayer / Spotter |

| Hybridisierungs- / Verarbeitungssysteme (Waschgeräte, Öfen, Prozessoren) |

| Automatisierte Workstations und Autoloader |

| Genexpressions-Profilierung |

| Genotypisierung / SNP-Analyse |

| Chromosomale Microarray-Analyse (aCGH/CMA) |

| DNA-Methylierung / Epigenetik |

| Protein-Microarray-Anwendungen (Proteomik, Immunoassay) |

| Wirkstoffforschung und Biomarker-Entdeckung |

| Forschungs- und akademische Institute |

| Pharma- und Biotechnologieunternehmen |

| Klinische / diagnostische Labore |

| CROs und Dienstleister |

| Staatliche und gemeinnützige Labore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Microarray-Scanner | |

| Microarray-Arrayer / Spotter | ||

| Hybridisierungs- / Verarbeitungssysteme (Waschgeräte, Öfen, Prozessoren) | ||

| Automatisierte Workstations und Autoloader | ||

| Nach Anwendung | Genexpressions-Profilierung | |

| Genotypisierung / SNP-Analyse | ||

| Chromosomale Microarray-Analyse (aCGH/CMA) | ||

| DNA-Methylierung / Epigenetik | ||

| Protein-Microarray-Anwendungen (Proteomik, Immunoassay) | ||

| Wirkstoffforschung und Biomarker-Entdeckung | ||

| Nach Endnutzer | Forschungs- und akademische Institute | |

| Pharma- und Biotechnologieunternehmen | ||

| Klinische / diagnostische Labore | ||

| CROs und Dienstleister | ||

| Staatliche und gemeinnützige Labore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Array-Instrumenten?

Der Markt für Array-Instrumente expandiert von 2026 bis 2031 mit einer CAGR von 6,9 %, da klinische Genetik, Proteomik und der Aufbau von Laboren im Asien-Pazifik-Raum die Substitution durch Sequenzierung ausgleichen.

Welche Produktkategorie verzeichnet die schnellsten Zuwächse?

Hybridisierungs- und Verarbeitungssysteme führen das Wachstum mit jährlich 7,31 % an, da Labore das Waschen und die Inkubation automatisieren, um den Durchsatz zu erhöhen.

Verdrängen Protein-Microarrays ELISA bei der Impfstofftestung?

Ja, siliziumbasierte Arrays, die 192 Proben in zwei Stunden verarbeiten, ersetzen langwierige ELISA-Läufe und treiben eine CAGR von 7,56 % bis 2031 für Protein-Array-Anwendungen an.

Warum sind Märkte im Asien-Pazifik-Raum für den künftigen Absatz entscheidend?

China und Indien bauen die Infrastruktur für Molekulardiagnostik aus und sichern lokale Regulierungszulassungen, was den Umsatz im Asien-Pazifik-Raum jährlich um 7,39 % steigert.

Seite zuletzt aktualisiert am: