Größe und Anteil des Musikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

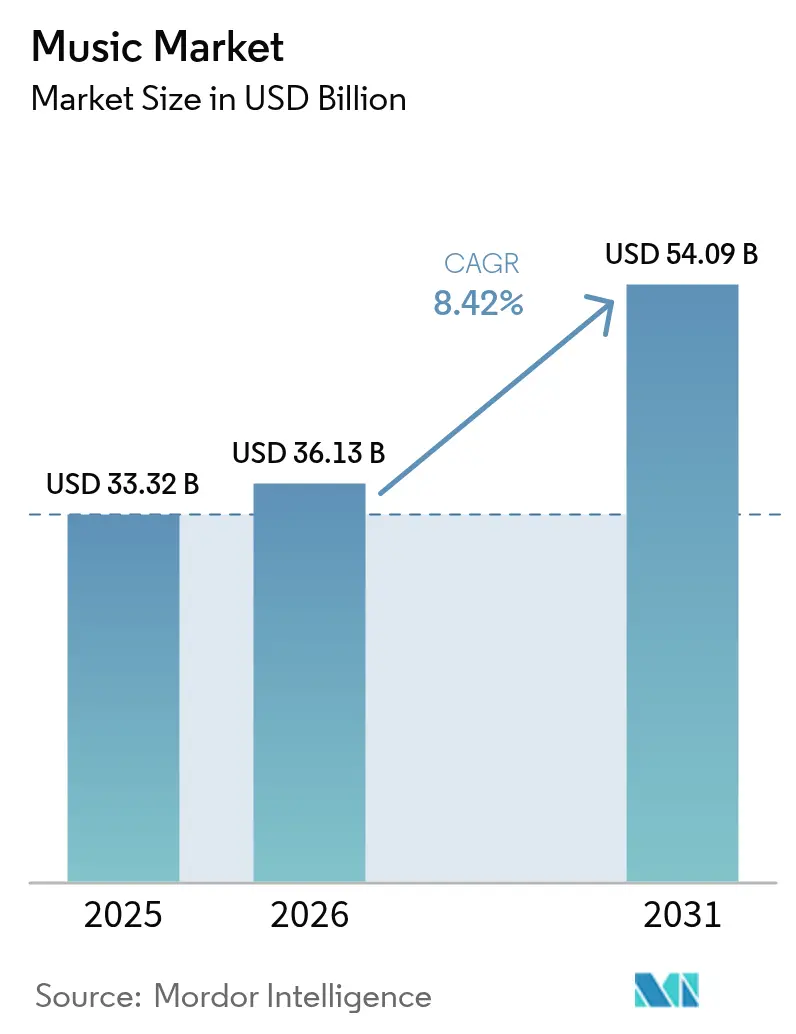

| Marktgröße (2026) | 36.13 Milliarden US-Dollar |

| Marktgröße (2031) | 54.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Musikmarktlandschaft von Mordor Intelligence

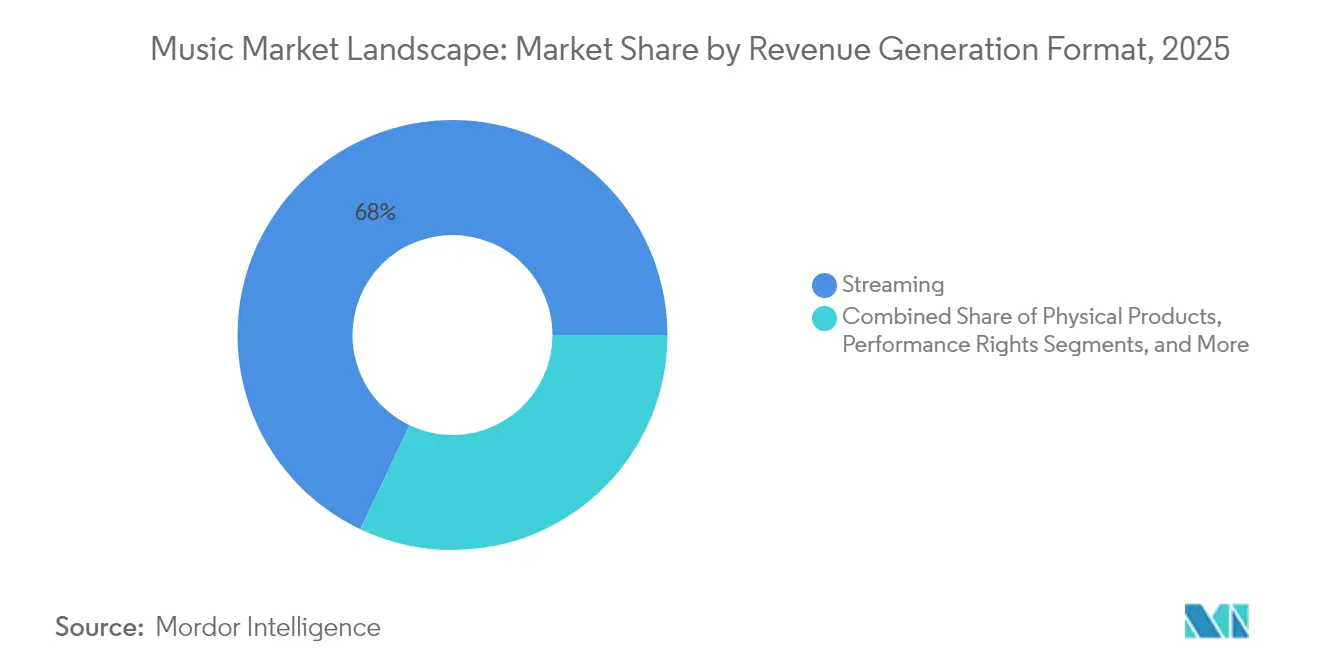

Die Größe des Musikmarktes wird im Jahr 2026 auf 36,13 Milliarden USD geschätzt, ausgehend von einem Wert von 33,32 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 54,09 Milliarden USD, was einem Wachstum von 8,42 % CAGR über den Zeitraum 2026–2031 entspricht. Streaming hält im Jahr 2025 einen Musikmarktanteil von 67,73 %, was den anhaltenden Wandel des Sektors von physischen Formaten hin zur nutzungsbasierten Konsumption bestätigt. Die parallele Expansion bei Aufführungsrechten, Live-Erlebnissen und der kommerziellen Lizenzierung verleiht dem gesamten Umsatzwachstum zusätzliche Tiefe. Die Verbreitung von Smartphones, eine verbesserte Bandbreite und steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften verstärken die Nachfrageentwicklung, während Katalogakquisitionen und immersive Audioformate die Monetarisierung im Premium-Segment stärken. Wettbewerbsstrategien priorisieren vertikale Integration und datengesteuerte A&R-Ansätze, und Chancen ergeben sich im B2B-Lizenzgeschäft, bei lokalisierten Inhalten und direkten Fan-Ökosystemen.

Wesentliche Erkenntnisse des Berichts

- Nach Umsatzgenerierungsformat hielt Streaming im Jahr 2025 einen Anteil von 67,95 % am Musikmarkt; Aufführungsrechte verzeichnen bis 2031 einen CAGR von 9,07 %.

- Nach Genre erzielte Pop im Jahr 2025 einen Anteil von 27,65 % an der Musikmarktgröße, und Latin-Musik soll bis 2031 mit einem CAGR von 8,70 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 85,82 % der Musikmarktgröße auf Online-Plattformen, während der stationäre Einzelhandel mit einer jährlichen Rate von 15,12 % schrumpft.

- Nach Endverbraucher behielten Einzelverbraucher im Jahr 2025 einen Anteil von 81,78 % an der Musikmarktgröße; Gewerbebetriebe verzeichnen das schnellste Wachstum mit einem CAGR von 9,61 % bis 2031.

- Nach Geografie wächst Asien-Pazifik im Musikmarkt mit einem CAGR von 9,02 %, während Nordamerika im Jahr 2025 einen Anteil von 34,21 % beibehielt.

- Universal Music Group, Sony Music Entertainment und Warner Music Group hielten im Jahr 2025 gemeinsam rund 65–70 % des globalen Umsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Musikmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigte Akzeptanz von Musik-Streaming-Abonnements | +2.1% | Weltweit, am stärksten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Smartphone- und Internetverbreitung | +1.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum sozialer Medien und Kurzvideoformate | +1.4% | Weltweit, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Starke Investitionen und Katalogakquisitionen | +1.2% | Weltweit, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung immersiver Audioformate | +0.9% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Direktvertriebsmodelle an Fans | +0.6% | Weltweit, frühe Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Akzeptanz von Musik-Streaming-Abonnements

Die Optimierung von Premium-Tarifen überwiegt mittlerweile die reine Neukundengewinnung. Die Auszahlung von 4,5 Milliarden USD durch Spotify an unabhängige Labels und Verlage im Jahr 2024 verdeutlicht den gestiegenen Royalty-Durchsatz, doch der Fokus der Plattform hat sich hin zu verlustfreien Codecs, exklusiven Veröffentlichungen und gebündelten virtuellen Events verschoben, die den ARPU steigern. Hochwertige Tarife fördern umfangreichere Datenanalysen, die die Entdeckung von Künstlern und die Effizienz der Marketingausgaben prägen. Entwickelte Märkte konzentrieren sich auf Preissegmentierung, während aufstrebende Regionen durch die Integration mobiler Zahlungslösungen reines Volumenwachstum liefern. Der Treiber steigert die Gesamtzahl der Streams, stärkt die Aufführungsrechte und unterstützt die kanalübergreifende Bündelung für live gestreamte Konzerte.[1]„Spotify-Finanzberichte 2024,” Spotify, investors.spotify.com

Zunehmende Smartphone- und Internetverbreitung in Schwellenmärkten

Infrastrukturausbau in Indien, Indonesien und Brasilien erschließt neue Hörergruppen und etabliert mobile Konsumgewohnheiten, die physische Einzelhandelsbeschränkungen umgehen. Indiens Umsatz mit aufgenommener Musik stieg im Jahr 2024 auf 1,9 Milliarden USD (24 Milliarden INR) und soll bis 2026 einen Wert von 2,9 Milliarden USD (37 Milliarden INR) erreichen, was einem CAGR von 14,7 % entspricht, angetrieben durch Kataloge in Regionalsprachen und kostengünstige Datentarife.[2]„Global Music Revenue Report 2025,” IFPI, ifpi.org Die Monetarisierung ist weiterhin auf werbefinanzierte Tarife ausgerichtet, doch lokalisierte Inhalte erzielen höhere Nutzerbindung und Werbeprämien. Eingebettete Mikrozahlungsoptionen ermöglichen direkte Transaktionen zwischen Künstlern und Fans und verringern so die Margen der Intermediäre, was die Wertverteilung verändert.

Wachstum sozialer Medien und Kurzvideoformate als Treiber der Musikentdeckung

Nutzergenerierte Clips verändern die Ökonomie der Talententdeckung: Der Großteil der Zuhörer der Generation Z wurde im Jahr 2024 zuerst über Kurzvideoformate auf neue Künstler aufmerksam. Virale Schleifen fördern einen raschen Aufbau von Zuhörerschaften, obwohl die Umwandlung von der Entdeckung zum anhaltenden Streaming uneinheitlich bleibt. Größere Katalogrücknahmen von bestimmten Plattformen im Jahr 2024 zeigten begrenzte Umsatzauswirkungen und verdeutlichten die Unterscheidung zwischen Sichtbarkeit und Monetarisierung. Labels investieren nun in Influencer-Marketing und datenbasierte Trendprognosen, doch die virale Unvorhersehbarkeit erschwert die ROI-Bewertung.

Starke Investitionen und Katalogakquisitionen durch Plattenlabels und Private-Equity-Unternehmen

Musikrechte haben sich zu inflationsgeschützten Finanzanlagen entwickelt. Sonys bevorstehender Kauf des Queen-Katalogs für 1,2 Milliarden USD veranschaulicht die steigenden Bewertungen. Institutionelles Kapital führt Verbriefungs- und Derivatstrukturen ein, die den Cashflow-Ertrag maximieren, aber das Verschuldungsrisiko erhöhen. Etablierte Kataloge gewinnen Verhandlungsmacht in den Bereichen Synchronisierung, Gaming und Film, während aufstrebende Künstler höheren Hürden gegenüberstehen, da die Akquisitionsbudgets zu bewährtem geistigem Eigentum tendieren. Kompetitives Bieten treibt die anfänglichen Multiplikatoren in die Höhe und veranlasst Labels, die Monetarisierungslebenszyklen durch Kinodokumentationen und immersive Erlebnisse zu verlängern.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltende Urheberrechtsverletzungen und digitale Piraterie | -1.7% | Weltweit, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wachsende Verhandlungsmacht von Top-Kreativen | -1.3% | Weltweit, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Lizenzierungsvorschriften in Schwellenmärkten | -0.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Kohlenstoffprüfung des Energieverbrauchs von Rechenzentren | -0.4% | Europa, Nordamerika, entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Urheberrechtsverletzungen und digitale Piraterie

Die Recording Industry Association of America schätzte die US-amerikanischen Umsatzverluste durch illegalen Konsum im Jahr 2024 auf 12,5 Milliarden USD. Stream-Ripping-Tools untergraben legitime Plattformen, insbesondere dort, wo die Durchsetzung schwach ist und werbefinanzierte Optionen rar sind. Dezentralisierte Vertriebskanäle, die Peer-to-Peer-Protokolle nutzen, erschweren Takedown-Maßnahmen. Rechteinhaber lenken Ressourcen auf rechtliche Maßnahmen und Wasserzeichen-Technologie um, die andernfalls die Künstlerentwicklung finanzieren könnten. Die makroökonomischen Auswirkungen dämpfen die ROI-Erwartungen in Regionen mit hoher Piraterie und verlangsamen die Einführung von Premium-Diensten.

Wachsende Verhandlungsmacht von Top-Kreativen treibt Royalty-Kosten in die Höhe

Künstler mit Reichweite nutzen Datentransparenz, um Verträge neu zu verhandeln, wie Taylor Swifts Initiative zur Übernahme des Eigentums an ihren Masteraufnahmen zeigt, die den Wert ihres Katalogs zwischen 2023 und 2024 um 200 Millionen USD steigerte.[3]„Universal Music und Amazon Music verlängern strategische Partnerschaft,” Universal Music Group, umusic.com Streaming-Algorithmen lenken die Aufmerksamkeit auf Staracts und verstärken die Gewinner-nehmen-alles-Dynamik. Labels versuchen 360-Grad-Partnerschaften, um diversifizierte Einnahmen zu erhalten, doch steigende Royalty-Garantien belasten die Betriebsmargen. Kleinere Plattenlabels haben Schwierigkeiten, Vorschüsse zu entsprechen, was die Branchenkonsolidierung beschleunigt und Investitionen in aufstrebende Talente hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Umsatzgenerierungsformat: Streaming-Dominanz treibt Plattforminnovation voran

Streaming repräsentierte im Jahr 2025 67,95 % des Musikmarktes und soll moderat wachsen, da sich Premium-Tarife ausweiten und die regionale Durchdringung zunimmt. Aufführungsrechte liefern mit einem CAGR von 9,07 % den schnellsten inkrementellen Umsatz, was den erneuerten Fokus auf Live-Erlebnisse und Hintergrundmusiklizenzierung widerspiegelt. Digitale Downloads schrumpfen stark und verringern ihren Anteil an der Musikmarktgröße, während die Nischenrevival des Vinyls für Sammler einen Boutique-Wert schafft. Synchronisierungsumsätze wachsen parallel zu Film- und Gaming-Output und bieten nicht-lineares Wachstum, das von Abonnentenzahlen entkoppelt ist.

Merchandising und Lizenzierung erzielte im Jahr 2024 einen Umsatz von 5,09 Milliarden USD, ein Anstieg von 16,4 % gegenüber dem Vorjahr, unterstützt durch globale Marken-Lizenzierungsimpulse. Der Anteil der Konzertbesucher, die Merchandise kauften, stieg auf 19 % und signalisiert einen dauerhaften Appetit auf erlebnisorientierte Erinnerungsstücke. Plattformen diversifizieren sich in Ticketing, Live-Streaming und Merchandise-Abwicklung innerhalb einer einzigen App-Umgebung, was den höheren Lebenszeitwert je Nutzer festigt und die Abhängigkeit von einer einzigen Einnahmequelle mindert.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Genre: Latin-Musik führt die globale Expansion an

Pop behielt im Jahr 2025 einen Musikmarktanteil von 27,65 %, doch Latin-Musik lieferte mit einem CAGR von 8,70 % bis 2031 die höchste Wachstumsrate, gestützt durch grenzüberschreitende Kooperationen und die rhythmische Eignung für die virale Verbreitung in Kurzvideos. Hip-Hop und Rap erzielen weiterhin hohe Stream-Zahlen, während elektronische Subgenres von Festival-Circuits und immersiven audiovisuellen Inszenierungen profitieren. Rock gewinnt wieder an Tourmomentum und nutzt nostalgische Fanbases, die bereit sind, Premium-Vinyl-Editionen zu kaufen.

Genre-Vermischung beschleunigt sich, da DSP-Kuratierung Stimmungen über traditionelle Klassifizierungen stellt. Regionale mexikanische Musik und K-Pop veranschaulichen, wie lokale Inhalte durch algorithmische Entdeckung globale Charts erklimmen. Klassik und Jazz bleiben Nischen, erfreuen sich aber eines hohen Pro-Kopf-Ausgabenniveaus und eines hohen Synchronisierungswertes für Luxuswerbung. Die Diversifizierung über Genres hinweg sichert die Einnahmen gegen zyklische Beliebtheitsschwankungen ab und stabilisiert die aggregierte Musikmarktleistung.

Nach Vertriebskanal: Online-Plattformen festigen ihre Marktkontrolle

Online-Kanäle machten im Jahr 2025 85,82 % des Musikmarktes aus und wachsen mit einem CAGR von 9,74 %, da Streaming-Dienste soziale Funktionen, E-Commerce und Ticketing in einheitliche Nutzererlebnisse integrieren. Der physische Einzelhandel schrumpft, positioniert sich jedoch rund um Einkaufserlebnisse und limitierte Editionen neu. Die Marktfragmentierung bleibt bestehen, doch dominante Plattformen nutzen algorithmische Gatekeeper-Macht, die Entdeckung und Verhandlungsschwellen prägt.

Integrierte Commerce-Funktionalität ermöglicht es Fans, Tourneetickets oder Merchandise direkt von einer Albumseite aus zu kaufen und verkürzt so die Konversionswege. Band-Treueprogramme bieten digitale Sammlerstücke an und stärken die Kundenbindung. Die Abhängigkeit von einzelnen Kanälen bleibt ein Risiko; Labels verhandeln Multi-Plattform-Strategien, um die Risikostreuung zu gewährleisten, und nutzen proprietäre Künstler-Apps sowie White-Label-Stores, die die Kontrolle über Erstanbieterdaten sicherstellen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endverbraucher: Gewerbebetriebe treiben das B2B-Wachstum voran

Einzelverbraucher halten im Jahr 2025 einen Anteil von 81,78 % am Musikmarkt, verzeichnen jedoch langsameres Wachstum, da Abonnentensättigung in westlichen Volkswirtschaften einsetzt. Gewerbebetriebe beschleunigen mit einem CAGR von 9,61 %, indem sie kuratierte Wiedergabelisten einsetzen, um das Ambiente in Gastgewerbe, Fitness und Einzelhandel zu optimieren. Lizenzgeber nutzen Datenanalysen, um Tempo und Stimmung mit den Verweildauerzielen abzustimmen, und rahmen Musik als Umsatztreiber statt als Kostenstelle.

Medienproduzenten und Gaming-Studios erweitern die Synchronisierungsnachfrage, indem sie lizenzierte Titel in Originalinhalte einbetten, um das Engagement zu erhöhen. Konzertveranstalter profitieren von der aufgestauten Nachfrage nach Live-Events: Live Nation erzielte im Jahr 2024 einen Konzert-Umsatz von 34,5 Milliarden USD. Eventveranstalter integrieren bargeldlose Merchandise-Stände, steigern den Pro-Kopf-Umsatz und leiten Echtzeit-Verkaufsdaten an Rechteinhaber zurück, um die dynamische Setlist-Optimierung zu unterstützen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Anteil von 34,21 % am Musikmarkt, gestützt durch hohen ARPU und eine ausgereifte Premium-Tarif-Durchdringung. Fortgeschrittene Rechteverwaltungsstrukturen und ein robuster Live-Circuit steigern die gemischte Monetarisierung. Staatlich geförderte Inhaltsfonds in Kanada stärken die Exportkapazität heimischer Künstler, während US-amerikanische Technologiezentren immersives Audio und KI-gesteuerte Empfehlungsmaschinen vorantreiben. Die regulatorische Debatte verlagert sich auf das Eigentum an KI-generierten Inhalten und veranlasst proaktive Lizenzierungsrahmen für DSPs und große Labels.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 9,02 % bis 2031. Chinas Ökosystem bleibt auf den Binnenmarkt ausgerichtet, doch Tencent-unterstützte Plattformen erweitern ihre internationale Lizenzierungsreichweite. Indiens rasantes Wachstum ist auf lokale Sprachkataloge, Kurzvideoverbindungen und reibungslose Mikrozahlungen zurückzuführen. Japan und Südkorea demonstrieren die Monetarisierung von Premium-Inhalten durch gebündelte Unterhaltungspakete, die Musik-, Drama- und Gaming-Abonnements kombinieren. Das regionale Wachstum hängt von einem fortgesetzten Infrastrukturausbau und harmonisierten Lizenzierungsregimen ab.

Europa nutzt Verbraucherschutzregelungen und Klimaschutzziele, um globale Plattformstandards zu beeinflussen. Der Digital Services Act führt eine erhöhte Haftung für nicht lizenzierte Uploads ein und fördert proaktive Content-ID-Systeme. Lateinamerika profitiert von genrespezifischer Beschleunigung, insbesondere durch die Mainstream-Übernahme von Reggaeton. Währungsvolatilität erschwert jedoch die Royalty-Repatriierung. Die Region Naher Osten und Afrika weist ein rasantes Nutzerwachstum auf, doch die Umsätze hinken aufgrund der Dominanz werbefinanzierter Modelle und Zahlungsgateway-Beschränkungen hinterher. Grenzüberschreitende Lizenzkonsortien bemühen sich um die Vereinfachung von Geschäften und die Erschließung latenter Ausgaben, da die wirtschaftliche Entwicklung das verfügbare Einkommen erhöht.

Regulatorisches Umfeld

Die Regulierung im globalen Musikmarkt konzentriert sich auf Urheberrecht, die Rechenschaftspflicht digitaler Plattformen und die Bedingungen, unter denen Tonaufnahmen öffentlich aufgeführt und monetarisiert werden. In den Vereinigten Staaten veröffentlichte das Copyright Royalty Board am 10. März 2026 eine endgültige Regelung, die die digitalen Aufführungstantiemensätze und -bedingungen für den Zeitraum 2026-2030 festlegt, was die Budgetierung und Tantiemenverbuchung für Streaming-Dienste und damit verbundene flüchtige Aufnahmen beeinflussen wird.

Plattform-Governance und steuerliche Verpflichtungen werden in allen Regionen verschärft. Im Mai 2025 leitete die Europäische Kommission rechtliche Schritte gegen mehrere EU-Mitgliedstaaten wegen unzureichender Umsetzung des Digital Services Act ein, was den Compliance-Druck auf große Online-Plattformen erhöht, die von Nutzern hochgeladene Inhalte hosten oder empfehlen. In Kanada kündigte die CRTC eine Erhöhung der Streaming-Abgabe auf Online-Plattformen von 5 % auf 15 % im Rahmen des Online Streaming Act an, was die Kosten für die Bedienung dieses Marktes erhöht und das Gewicht lokaler Compliance-, Berichts- und Katalogstrategien verstärkt. Globale Diskussionen bei der WIPO und EU-Politikgremien betonen ebenfalls Metadaten-Interoperabilität, Tantiementransparenz und algorithmische Rechenschaftspflicht, die die Lizenzierungsabläufe und Berichtspraktiken prägen.

Wettbewerbslandschaft

Die Großen Drei – Universal Music Group, Sony Music Entertainment und Warner Music Group – kontrollierten im Jahr 2025 gemeinsam rund 65–70 % des Musikmarktes, was eine moderate Konsolidierung verdeutlicht. Die Größe verleiht Verhandlungsmacht bei Katalogkäufen und dem globalen Vertrieb, doch unabhängige Künstler erzielten 36–40 % des Gesamtumsatzes über Direktvertriebsplattformen an Fans. Vertikale Integrationsstrategien umfassen Investitionen in immersives Audio, Ticketing und Merchandise-Abwicklung, um den gesamten Mehrwert zu erfassen.

Sony zielte auf Blockbuster-Kataloge ab und verhandelte einen Deals von 1,2 Milliarden USD für das Repertoire von Queen. Warner kooperierte mit Bain Capital in einem Joint Venture von 1,2 Milliarden USD zur Finanzierung weiterer Akquisitionen. Universal verfolgte KI-Patentanmeldungen zur Stärkung des geistigen Eigentums rund um maschinell generierte Musik und erweiterte seine Amazon Music-Allianz für eine verbesserte globale Reichweite.

KI-gestützte Kompositions-Start-ups wie Suno und Udio traten in Lizenzierungsgespräche mit großen Labels ein, was auf eine Zukunft hindeutet, in der synthetische Inhalte neben menschlicher Kreation koexistieren. Blockchain-basierte Rechtebörsen testen transparente Royalty-Aufteilungen und üben so Wettbewerbsdruck auf traditionelle Verwaltungsmodelle aus. Die Marktführerschaft wird davon abhängen, Katalogtiefe mit Technologie zu verbinden, die Entdeckung personalisiert, Community-Interaktion ermöglicht und die Einnahmen jenseits reiner Streaming-Zahlen diversifiziert.

Führende Unternehmen der Musikbranche

BMG Rights Management GmbH

Kobalt Music Group, Ltd.

SONY MUSIC ENTERTAINMENT

Universal Music Group N.V.

Warner Music Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Markt weist Weißräume in den Bereichen B2B-Lizenzierung, Creator-Economy-Tools und Rechteinfrastruktur auf, da Streaming den Konsum dominiert und Online-Plattformen den Großteil des Vertriebs ausmachen. Gewerbliche Einrichtungen sind zudem ein schnell wachsender Endnutzer für lizenzierte Hintergrundmusik, was die Nachfrage nach Stimmungs-, Tempo- und markensicheren Kuratierungslösungen unterstützt, die mit Analytik und Compliance kombiniert werden können.

Die Investitionen in den Jahren 2025-2026 verdeutlichen, wo sich die Budgets konzentrieren: Laut IFPI stiegen die weltweiten Einnahmen aus aufgenommener Musik im Jahr 2025 um 6,4 % auf 31,7 Milliarden USD, während große Unternehmen partnerschaftsgetriebene Innovation und Katalogskalierung verfolgten. Universal Music Group unterzeichnete im Januar 2025 neue mehrjährige Vereinbarungen mit Spotify rund um künstlerzentrierte Prinzipien und Streaming-Innovation und ging 2026 eine Partnerschaft mit Nvidia ein, um KI-Infrastruktur für Entdeckung und Engagement einzusetzen. Diese Aktivitäten deuten auf differenzierte, rechenleistungsgestützte Erlebnisse neben dem Vertrieb hin, während Konsolidierung und kapitalgestützte Katalogstrategien den Wettbewerb weiterhin prägen und Raum für unabhängige Akteure und Dienstleister schaffen, die Finanzierung, Verwaltung und Direct-to-Fan-Handelsebenen anbieten, die Wert über Pro-Stream-Auszahlungen hinaus erfassen.

Aktuelle Branchenentwicklungen

- Juli 2026: Universal Music Publishing Group und ONE4 Music gründeten ein neues gemeinsames Verlagsunternehmen. Dies erweitert die Reichweite von UMPG im Bereich Verlagsverwaltung und Frontline-Autoren-/Künstlerentwicklung und verbessert seine Fähigkeit, Verlagswert neben der Monetarisierung aufgenommener Musik zu erfassen.

- Mai 2026: Universal Music Group ging eine Partnerschaft mit Nvidia ein, um KI-Infrastruktur für Musikentdeckung und Engagement einzusetzen. Die Zusammenarbeit erweitert die Fähigkeiten von UMG im Bereich KI-gestützter Kuratierung und Inhaltsentdeckung über Plattformen hinweg.

- Mai 2026: Universal Music Group und TikTok kündigten eine neue mehrjährige globale Lizenzvereinbarung an, die Schutzmaßnahmen für KI-generierte Musik umfasst. Die Vereinbarung klärt die Lizenzbedingungen für einen wichtigen Kurzvideo-Entdeckungskanal und legt Erwartungen bezüglich Zuordnung und Schutzmaßnahmen für nutzergenerierte und KI-unterstützte Inhalte fest.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Musiklandschaftsmarkt als der Wert der musikbezogenen Einnahmen definiert, die über aufgenommene und monetarisierte Musikformate erzielt werden, gemessen in USD und über die wichtigsten Regionen hinweg verfolgt.

Ausschlüsse aus dem Geltungsbereich: Wir schließen nicht monetarisierten Konsum und informelle Aktivitäten aus, bei denen keine klare Erfassung der Einnahmen vorliegt, wie etwa unentgeltliche Nutzer-Uploads und Piraterie.

Übersicht der Segmentierung

- Nach Umsatzgenerierungsformat

- Streaming

- Digitale Downloads (ohne Streaming)

- Physische Produkte

- Aufführungsrechte

- Synchronisierungsumsätze

- Merchandising und Lizenzierung

- Nach Genre

- Pop

- Rock

- Hip-Hop / Rap

- Elektronik / Dance

- Klassik

- Jazz

- Country

- Latin

- Nach Vertriebskanal

- Online-Plattformen

- Offline-/stationärer Einzelhandel

- Nach Endverbraucher

- Einzelverbraucher

- Gewerbebetriebe (Bars, Hotels, Einzelhandel)

- Medien- und Unterhaltungsproduzenten (Film, TV, Gaming)

- Marken und Werbetreibende

- Event- und Konzertveranstalter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, die grundlegende Marktstruktur festzulegen und Modell-Eingaben zu verankern, die anhand öffentlicher Aufzeichnungen überprüft werden können. Wir stützen uns auf öffentliche Branchenberichte wie den IFPI Global Music Report sowie auf politische und wirtschaftliche Reihen aus Quellen wie der Weltbank und der OECD, die helfen, die länderspezifische Nachfrage und Ausgabefähigkeit einzuordnen.

Wir überprüfen auch Quellen wie nationale Statistikbehörden für Indikatoren zu Kultur- und Verbraucherausgaben, offizielle Handels- und Zollstatistiken, sofern der Handel mit physischen Medien relevant ist, sowie peer-reviewte Fachzeitschriften, die Formatverschiebungen und Verbraucherverhalten behandeln. Unternehmensunterlagen, Jahresberichte und Investorenpräsentationen werden verwendet, um Änderungen im Umsatzmix und die Preisentwicklung in wichtigen Formaten auf Plausibilität zu prüfen, und Nachrichten- und Finanzdatenbanken unterstützen anschließend die Zeitlinien für wichtige Marktereignisse. Die hier genannte Liste der Quellen ist beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden für Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen konzentrieren sich darauf zu bestätigen, was in jedem Format als Marktumsatz gezählt wird und wie schnell sich der Formatmix regional verändert. Wir sprachen mit einer Mischung aus Rechteinhabern, Vertriebspartnern, Teilnehmern des Plattform-Ökosystems und Branchenberatern in APAC, EMEA und Amerika, damit Preisannahmen, Auszahlungsmechanismen und Berichtsverzögerungen abgeglichen und dann konsistent angewendet werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 15% | APAC: 42% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 41% | EMEA: 37% |

| Kleinere Akteure: 21% | Manager: 44% | Amerika: 21% |

Marktdimensionierung & Prognose

Das Kernmodell beginnt mit einem Top-Down-Aufbau, bei dem länderspezifische Umsatzpools aus Serien auf Formatebene rekonstruiert und dann zu regionalen und globalen Gesamtsummen zusammengefasst werden. Um die Berechnung praktikabel zu halten, verwenden wir einen begrenzten Satz wiederholbarer Eingaben wie Anzahl der Bezahlabonnements, Monetarisierungssignale für werbefinanziertes Hören, ARPU oder effektiven Preis pro Nutzer, Umsatzentwicklung physischer Formate sowie Anteile der Aufführungs- und Synchronisationseinnahmen, die anhand öffentlicher Berichte überprüft werden können.

Nach der Erstellung der Gesamtsumme verwenden wir selektive Bottom-up-Näherungen zur Bestätigung, wie stichprobenartige Preis-mal-Volumen-Prüfungen für wichtige Formate, Kanalprüfungen zu Preiserhöhungen sowie Zusammenfassungen von Lieferanten und Vertriebspartnern, sofern die Offenlegungen dies zulassen. Wenn Teile der Kette nicht klar berichten, gehen wir mit Lücken um, indem wir konservative Durchdringungsannahmen verwenden, und passen erst an, nachdem diese Punkte in Interviews bestätigt wurden.

Für die Prognose wird eine Szenarioanalyse um ein Basisszenario angewendet, das davon abhängt, wie schnell Abonnements wachsen, wie sich die Preisgestaltung entwickelt und wie sich die Werbeerträge regional bewegen. Diese Treiber werden dann mit Prüfungen kurzer historischer Zeitreihen stresstestet, sodass die Prognose mit beobachteten Zyklen und den Erwartungen der Branchenteilnehmer für die kommenden Jahre übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen wie Formatanteilssummen, regionalen Wachstumsmustern und weithin zitierten Umsatzsummen abgeglichen, die auf glaubwürdige öffentliche Veröffentlichungen zurückgeführt werden können. Abweichungsprüfungen werden bei plötzlichen Sprüngen bei Preis, Nutzern oder Mix durchgeführt, und Ausreißer werden vor der Freigabe erneut überprüft.

Wenn ein Ergebnis inkonsistent erscheint, kontaktieren wir die relevanten Befragten erneut und überprüfen die Annahmen, die den Ausschlag geben, was meist bei ARPU, Währungszeitpunkt oder Formatgrenzen liegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse auftreten, die die Aussichten verändern können, wie größere Preisänderungen oder regulatorische Auswirkungen. Vor der Lieferung führen wir einen weiteren Durchgang durch, damit die Kunden die neueste, an die aktuellsten Offenlegungen angepasste Sicht erhalten.

Vergleich der Marktgröße des Musikmarkt-Landschaftsberichts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenzahlen für die Musiklandschaft zu sehen, da die Grenzen dessen, was erfasst wird, nicht immer gleich sind. Die größten Unterschiede ergeben sich meist daraus, ob eine Quelle nur aufgenommene Musik verfolgt, ob angrenzende Umsatzlinien einbezogen werden und wie der Zeitpunkt der Währungsumrechnung gehandhabt wird.

Durch die Verfolgung von Umsatzlinien auf Formatebene und die Aktualisierung der Prüfungen des Zeitpunkts der Währungsumrechnung legt Mordor Intelligence die Marktgrenze um monetarisierte Musikformate fest, was eine Vermischung von Gesamtsummen aus aufgenommener Musik mit umfassenderen Rechteausweitungen vermeidet, die nicht durchgängig über Regionen hinweg berichtet werden.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 36,13 Milliarden USD (2026) | |

| Branchenverband A | 29,60 Milliarden USD (2024) | Erfasst die Einnahmen aus aufgenommener Musik für ein einzelnes Jahr, was den breiteren Umfang der monetarisierten Musik unterschätzen kann, wenn Aufführungs-, Synchronisations- oder angrenzende Lizenzierungslinien getrennt behandelt werden. |

| Branchenanalytik B | 36,20 Milliarden USD (2024) | Verwendet eine Perspektive der aufgenommenen Musik, die mit oder ohne erweiterte Rechte dargestellt werden kann, und die Entscheidung über die Einbeziehung sowie eine unterschiedliche Zuordnung der Umsatzlinien können die Gesamtsummen im Vergleich zu einer formatdefinierten Marktgrenze verändern. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch den Umfang und die Behandlung der Umsatzlinien und nicht durch einfache mathematische Unterschiede. Wenn die Definition formatbezogen konsistent gehalten wird und Kreuzprüfungen für Preisgestaltung und Währungszeitpunkt angewendet werden, wird die endgültige Gesamtsumme leichter reproduzierbar und für die Planung nutzbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Musikmarkt im Jahr 2026?

Die Musikmarktgröße beträgt 36,13 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 54,09 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einem CAGR von 9,02 % bis 2031, angetrieben durch mobile Konsumgewohnheiten und lokalisierte Kataloge.

Welchen Anteil am Umsatz hält Streaming?

Streaming macht einen Musikmarktanteil von 67,95 % aus und wächst weiter durch die Akzeptanz von Premium-Tarifen.

Welches Genre wächst am schnellsten?

Latin-Musik verzeichnet mit einem CAGR von 8,70 % bis 2031 das höchste Wachstum, unterstützt durch kulturübergreifende Kooperationen.

Wie konsolidiert ist die Wettbewerbslandschaft?

Die drei großen Labels halten rund 65–70 % des Umsatzes, doch unabhängige Künstler erzielen über Direktplattformen bis zu 40 %.

Was ist die größte B2B-Chance?

Gewerbebetriebe setzen mit einem CAGR von 9,61 % auf lizenzierte Hintergrundmusik und unterstreichen damit das Wachstum im Bereich des erlebnisorientierten Brandings.

Seite zuletzt aktualisiert am: