Globale Mikrotome-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

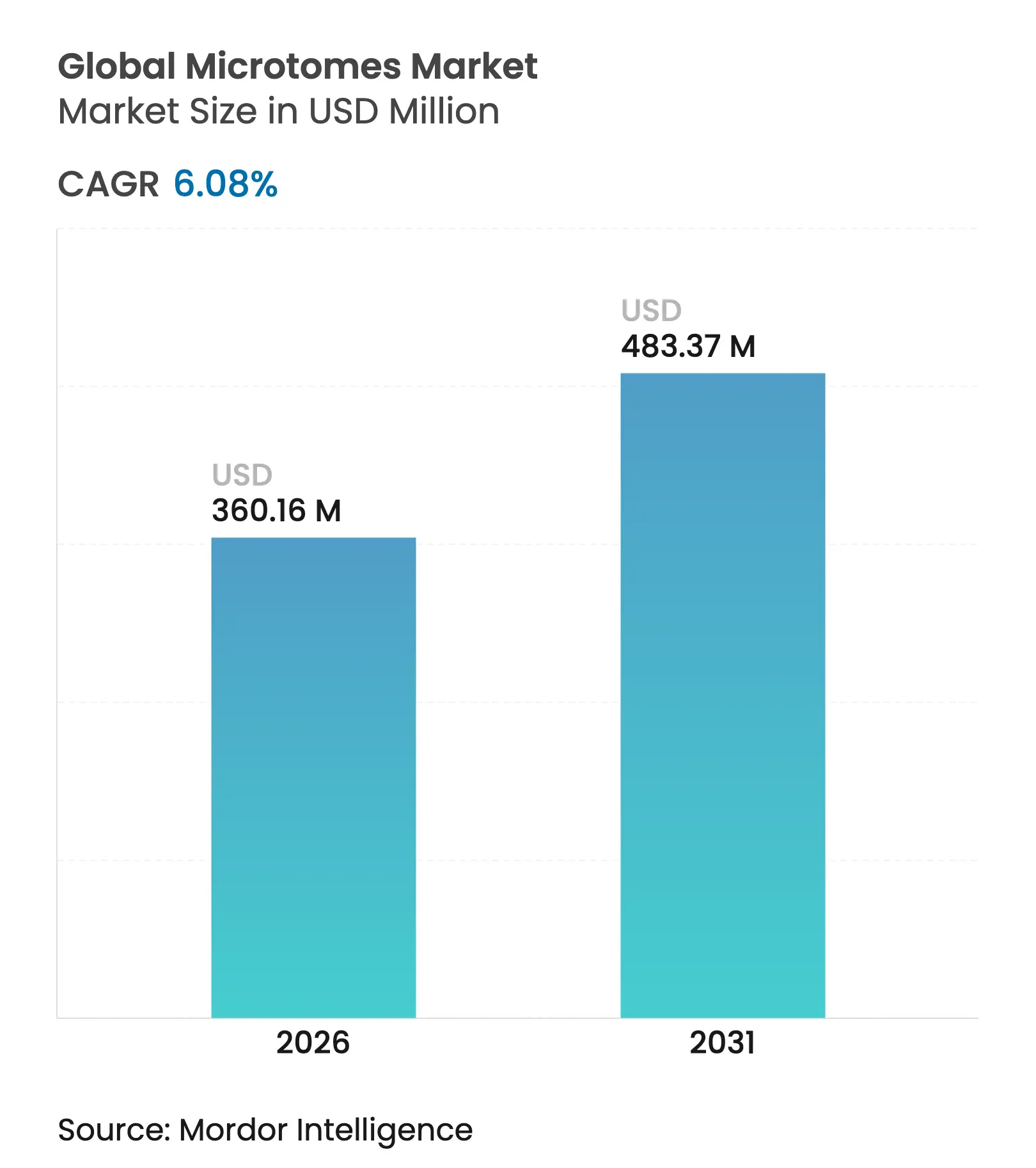

| Marktgröße (2026) | 360.16 Millionen US-Dollar |

| Marktgröße (2031) | 483.37 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

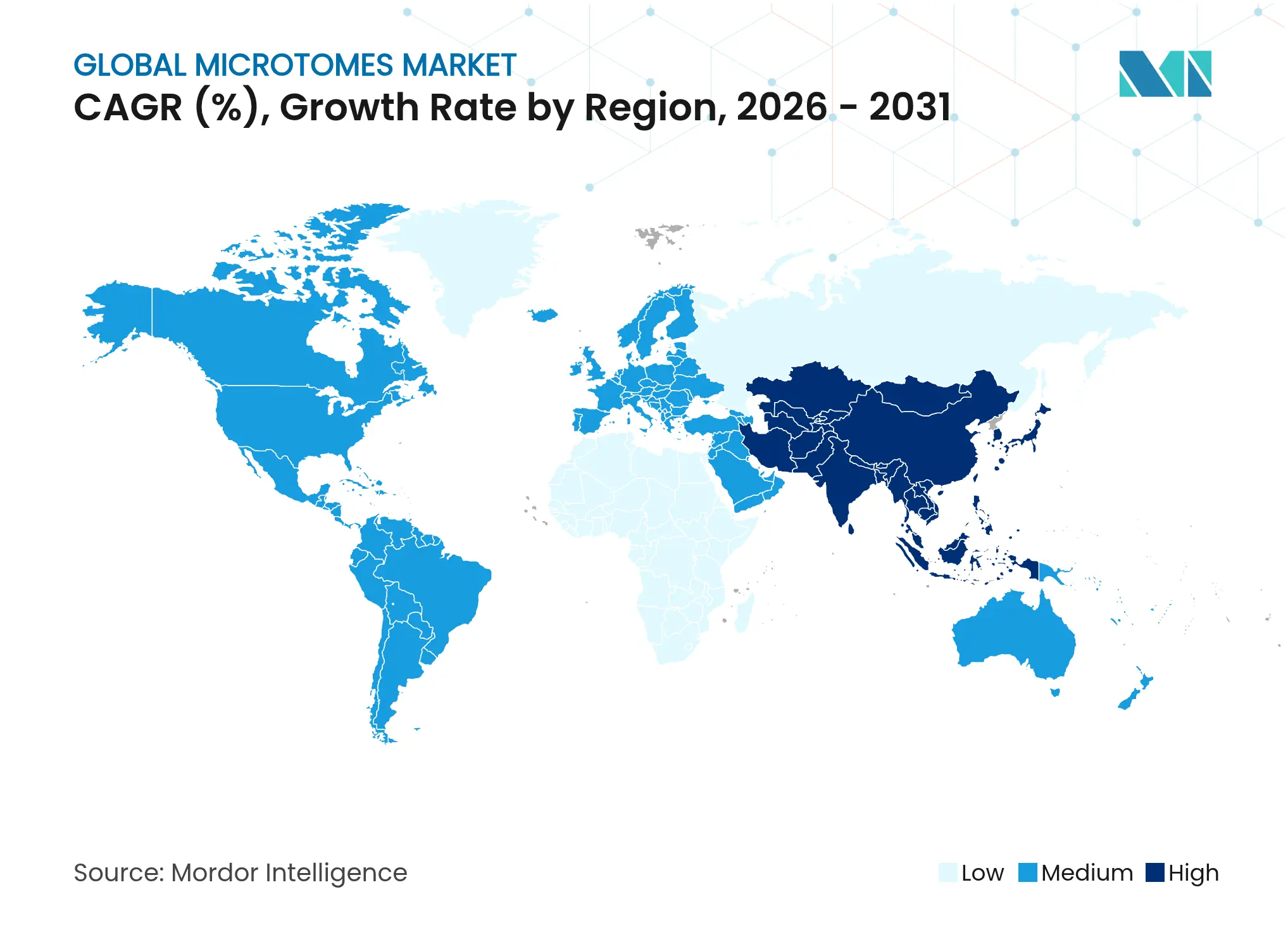

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

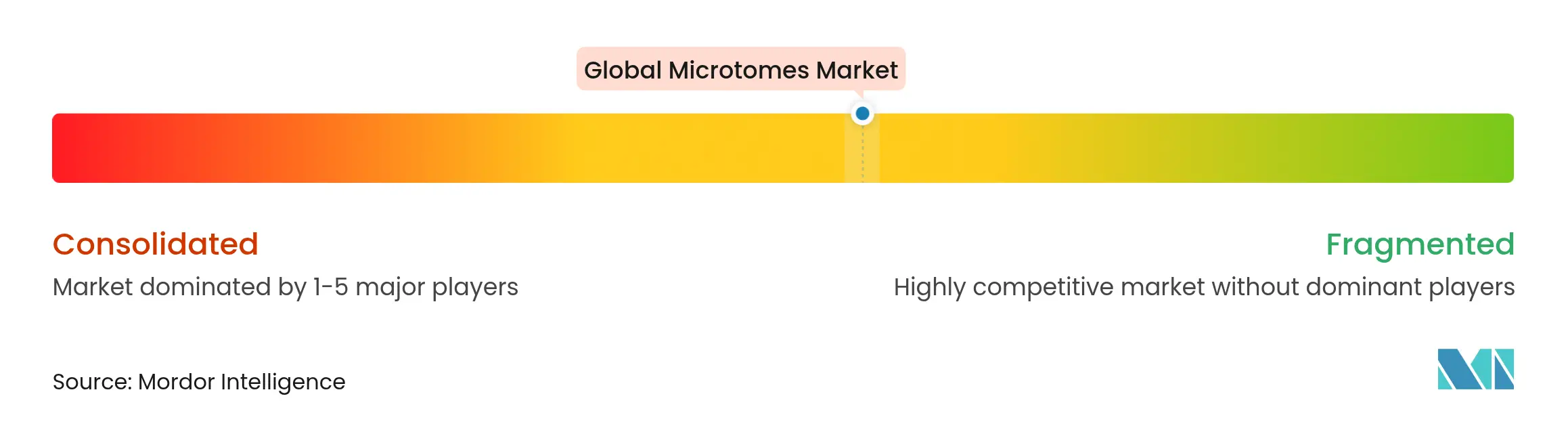

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Mikrotome-Marktanalyse von Mordor Intelligence

Die Größe des Mikrotome-Marktes wird voraussichtlich von 339,52 Millionen USD im Jahr 2025 auf 360,16 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,08 % über den Zeitraum 2026–2031 einen Wert von 483,37 Millionen USD erreichen. Die weltweit steigende Krebsinzidenz, die Beschleunigung digitaler Pathologieprojekte und laufende Investitionen in die Laborinfrastruktur in aufstrebenden Volkswirtschaften sind die wichtigsten Wachstumstreiber. Automatisierte Schneidesysteme gewinnen an Bedeutung, da Gesundheitssysteme mit Personalengpässen und dem Bedarf an Durchsatzsteigerungen konfrontiert sind. Die regionalen Dynamiken bleiben uneinheitlich: Nordamerika behält Skalenvorteile, während Laboratorien im Asien-Pazifik-Raum neue Instrumente am schnellsten einführen, da Regierungen der Eigenständigkeit in der Medizintechnologie Priorität einräumen. Auf der Wettbewerbsseite bündeln Anbieter Präzisionsschneidegeräte mit Ganzobjektträger-Bildgebungssoftware und investieren gleichzeitig in die lokale Klingenproduktion, um Kunden vor geopolitischen Versorgungsrisiken zu schützen.

Wichtigste Erkenntnisse des Berichts

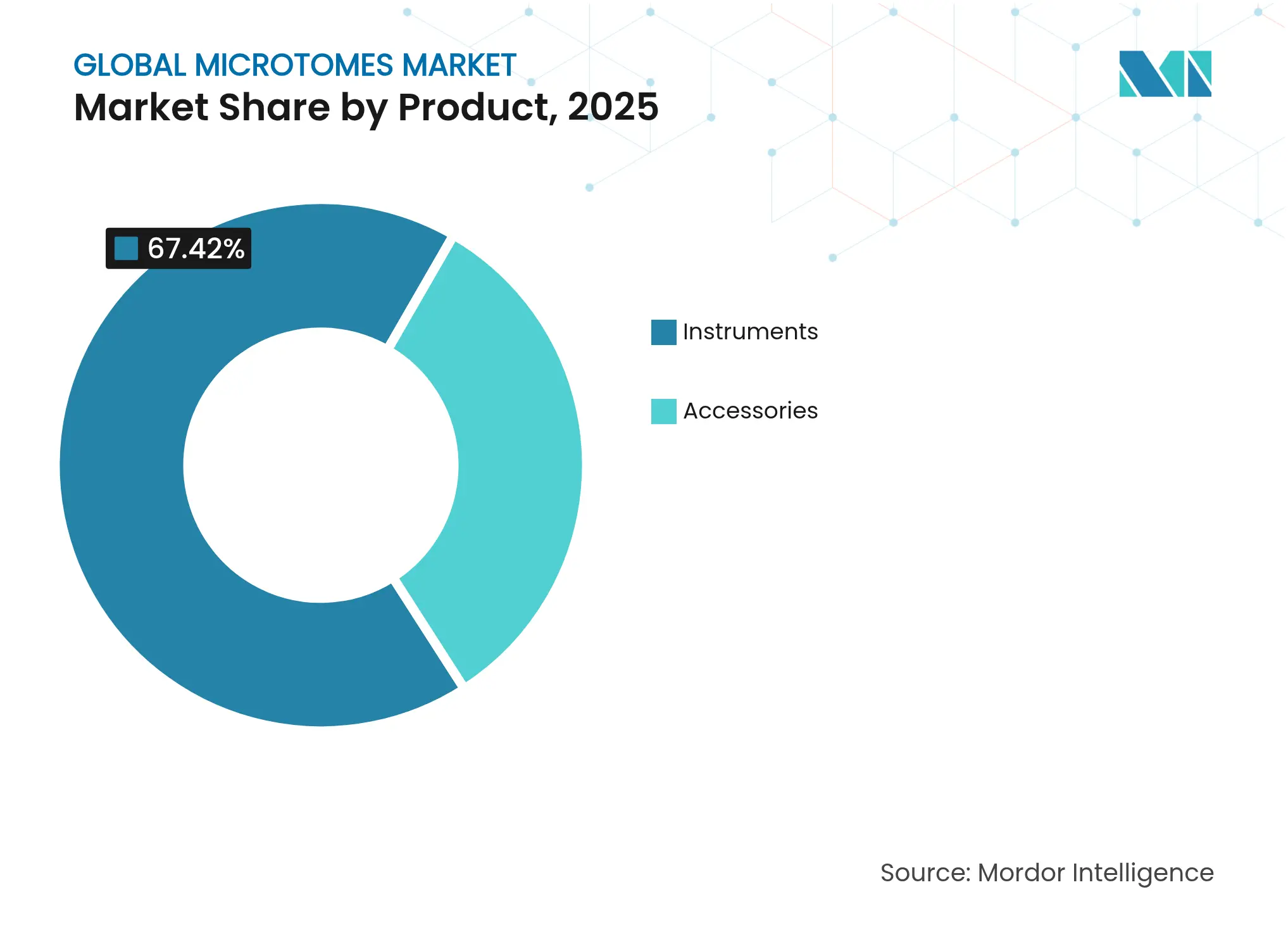

- Nach Produkt führten Instrumente im Jahr 2025 mit einem Umsatzanteil von 67,42 %; Zubehör wird voraussichtlich bis 2031 mit einer CAGR von 6,73 % wachsen.

- Nach Technologie entfielen im Jahr 2025 52,56 % des Mikrotome-Marktanteils auf manuelle Systeme, während vollautomatische Plattformen bis 2031 mit einer CAGR von 7,22 % wachsen.

- Nach Anwendung hielt die Krankheitsdiagnostik im Jahr 2025 64,22 % der Mikrotome-Marktgröße; die digitale Pathologie ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 7,3 % bis 2031.

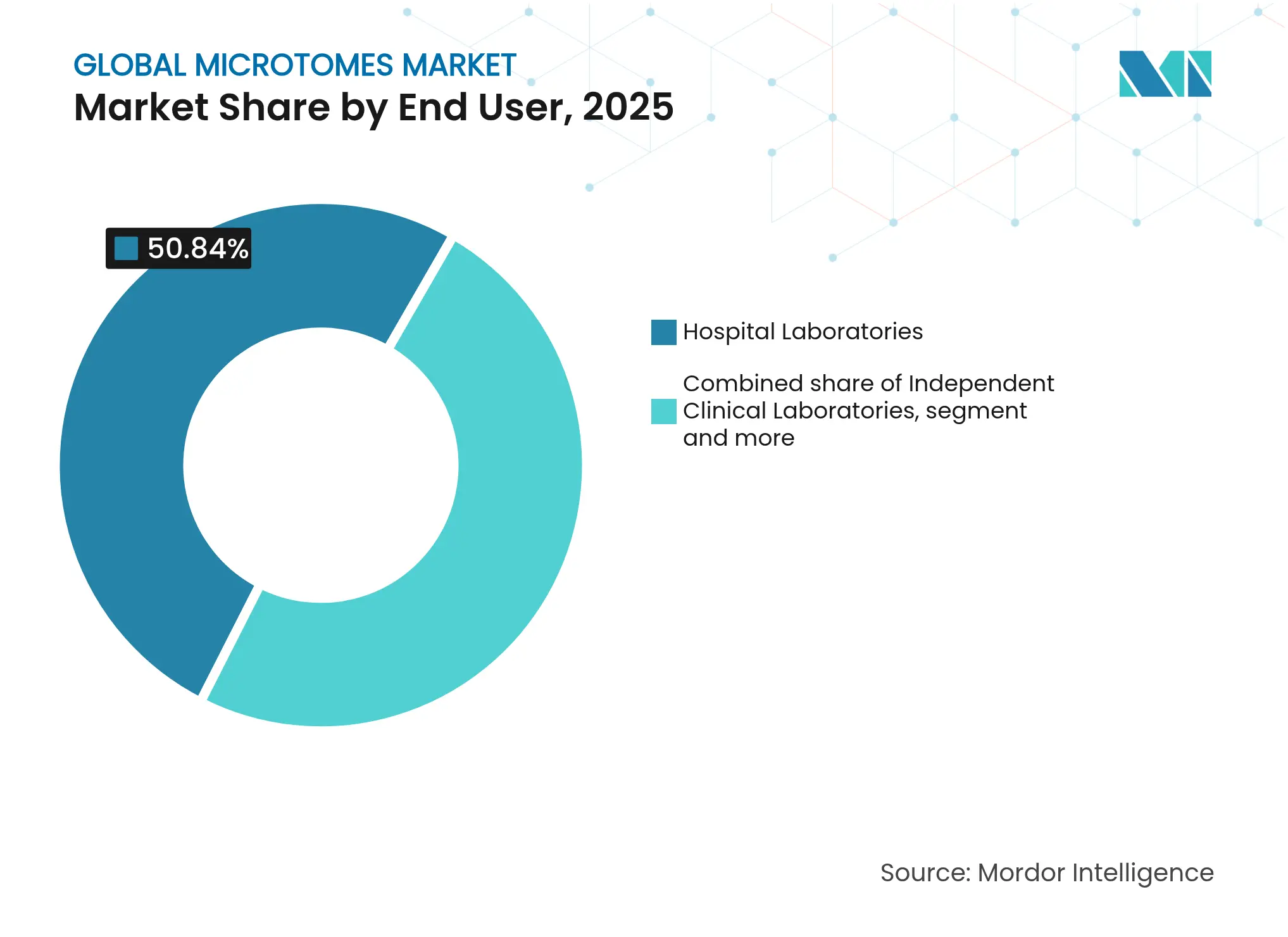

- Nach Endnutzer beanspruchten Krankenhauslaboratorien im Jahr 2025 einen Anteil von 50,84 % an der Mikrotome-Marktgröße, während Pharma- und Biotechnologieunternehmen ihre Ausgaben mit einer CAGR von 7,03 % steigern.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,18 %; der Asien-Pazifik-Raum wird bis 2031 eine CAGR von 7,7 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mikrotome-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit steigende Krebslast | +1.8% | Global, mit den größten Auswirkungen in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Pathologie | +1.2% | Nordamerika und EU führend, Asien-Pazifik mit rascher Einführung | Mittelfristig (2–4 Jahre) |

| Fortschritte in der automatisierten Mikrotomie | +0.9% | Global, zunächst konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Ausbau von Histopathologielaboren im Asien-Pazifik-Raum | +1.1% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach 3D-Gewebe- und Spatial-Omics-Schneidung | +0.7% | Forschungseinrichtungen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Mikrotomen in der Materialwissenschaft und Batterie-Forschung und Entwicklung | +0.3% | Global, konzentriert in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende Krebslast

Die Zahl neuer onkologischer Fälle wird bis 2050 im Vergleich zu 2022 voraussichtlich um 75 % steigen, was die Nachfrage nach präzisen Schneidegeräten, die fortschrittliche Biomarkertests unterstützen, intensiviert. Prostatakrebsstudien, die Multiplex-Immunhistochemie einsetzen, haben Sensitivitäten von über 99 % gemeldet – eine Leistung, die von gleichmäßigen Gewebeschnitten abhängt. Ganzmount-Techniken werden ebenfalls ausgeweitet, da sie die Schätzung des Tumorvolumens verbessern und die Bildgebung mit der Pathologie verknüpfen, was die Nutzung von Mikrotomen weiter steigert.

Einführung digitaler Pathologie

Die US-amerikanische Behörde für Lebens- und Arzneimittel hat mehrere Ganzobjektträger-Bildgebungssysteme für die Primärdiagnose zugelassen, was das regulatorische Vertrauen in digitale Arbeitsabläufe signalisiert. Anbieter wie Leica Biosystems und Indica Labs integrieren Objektträger-Scanner mit KI-Software, was wiederum dünne, kratzerfreie Schnitte von modernen automatisierten Mikrotomen erfordert. Laboratorien, die eine vollständige digitale Umstellung anstreben, berichten, dass bildbasierte Entscheidungen nun fast 70 % der therapeutischen Entscheidungen beeinflussen, wodurch die Schnittqualität in den Mittelpunkt der diagnostischen Integrität rückt.

Fortschritte in der automatisierten Mikrotomie

Systeme wie das Leica UC Enuity bieten automatische Messer- und Probenausrichtung, die wiederholbare Schnitte im Submikronbereich erzeugt und gleichzeitig die Anforderungen an die Bedienerqualifikation reduziert. Nanopolierte Klingenkanten haben nachweislich das Gewebetrauma verringert und eine schnellere nachgelagerte Färbung ermöglicht. Automatisierung wirkt direkt dem Personalengpass entgegen; die Amerikanische Gesellschaft für Klinische Pathologie verzeichnete im Jahr 2024 eine Vakanzrate von 18 % in Kernlaboratorien.

Ausbau von Histopathologielaboren im Asien-Pazifik-Raum

Chinas Medizingerätesektor ist um 15 % pro Jahr gewachsen – eine Rate, die weit über dem globalen Durchschnitt liegt –, gestützt durch Maßnahmen zur Förderung der heimischen Produktion und umfangreichere onkologische Screening-Programme.[1]Tong Wu, „Wachstumsausblick für chinesische Medizingeräte”, Dove Press, dovepress.com Versorgungsschocks während der Pandemie veranlassten regionale Laboratorien, automatisierte Mikrotome einzuführen, die trotz begrenzter Personalausstattung eine gleichbleibende Qualität gewährleisten. Indien, Indonesien und Vietnam zeigen ähnliche Entwicklungen, da sie Krebsscreening und digitale Patientenakten beschleunigt vorantreiben, was den Mikrotome-Markt für eine anhaltende Nachfrage in der gesamten Region positioniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Histotechnologen | -1.4% | Global, besonders ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Systeme | -0.8% | Vorwiegend Schwellenmärkte, budgetbeschränkte Einrichtungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für Präzisionsklingen | -0.6% | Global, konzentriert in Regionen, die von einzelnen Lieferanten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Laser-Mikrodissektionssysteme | -0.4% | Vorwiegend Forschungseinrichtungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Histotechnologen

Weltweit gibt es nur 14 Pathologen pro Million Einwohner, wobei Afrika im Durchschnitt weniger als 3 aufweist, was den Durchsatz in vielen Laboratorien einschränkt.[2]Clare Verrill, „Globaler Pathologen-Mangel”, The Pathologist, thepathologist.com Im Vereinigten Königreich berichten nur 3 % der Pathologieabteilungen von einer vollständigen Personalbesetzung, was Einrichtungen dazu zwingt, Zertifizierungsstandards zu senken und längere Bearbeitungszeiten zu akzeptieren. Während die Automatisierung die tägliche Arbeitsbelastung erleichtert, erfordern komplexe Fälle weiterhin fachkundige Aufsicht, was den Mikrotome-Markt einschränkt, wenn Fachkräfte nicht verfügbar sind.

Hohe Kosten für fortschrittliche Systeme

Premium-Automatikmikrotome können Kapitalaufwendungen erfordern, die kleinere Kliniken nicht stemmen können, insbesondere da die Lieferkettenkosten für Hersteller auf bis zu 20 % des Geräteumsatzes gestiegen sind.[3]NRI Digital, „Kostentrends in der Lieferkette für Medizingeräte”, medicaltechnology.nridigital.com Leasingmodelle und Nutzungsbasierte Vereinbarungen entstehen, bleiben jedoch in einkommensschwächeren Regionen selten. Folglich verzögern einige Einrichtungen Upgrades, was die Durchdringung verlangsamt, obwohl Gesamtbetriebskostenstudien zeigen, dass Arbeitseinsparungen die anfänglichen Ausgaben häufig innerhalb von drei Jahren amortisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Instrumente führen trotz Beschleunigung des Zubehörwachstums

Instrumente hielten im Jahr 2025 67,42 % des Mikrotome-Marktanteils und unterstreichen damit ihre Verbreitung in der klinischen Histologie. Rotationssysteme dominieren Routinefälle, während Laser- und Vibrationsvarianten speziellen Anforderungen für dickere neurowissenschaftliche Schnitte oder ultradünne Forschungsschnitte gerecht werden. Zubehör, insbesondere Einwegklingen und Probenhalter, wächst mit einer CAGR von 6,73 %, da Laboratorien nach gleichbleibender Leistung und geringerem Verletzungsrisiko suchen. Innovationen bei nanopoliertem Stahl und Diamantbeschichtungen erklären einen Großteil dieser Zubehörbeschleunigung. Viele regionale Anbieter lokalisieren die Klingenherstellung, um Versandengpässe zu überwinden und den Mikrotome-Markt zu stabilisieren.

Die frühe Einführung von Zubehör mit RFID-fähiger Nachverfolgung unterstützt auch Rückverfolgbarkeitsanforderungen in regulierten Umgebungen. Obwohl Zubehör heute eine kleinere Umsatzbasis ausmacht, bedeutet seine hohe Austauschfrequenz wiederkehrende Umsätze, die die Margen der Anbieter stützen. Mit zunehmender Automatisierung werden verbrauchsmaterialintelligente Mikrotome, die Techniker auf Klingenlebensdauerparameter hinweisen, pilotiert – eine Entwicklung, die die Zubehörnachfrage durch proprietäre Ökosysteme voraussichtlich langfristig sichern wird.

Nach Technologie: Manuelle Systeme dominieren, während die Automatisierung zunimmt

Manuelle Plattformen erfassten im Jahr 2025 52,56 % des Mikrotome-Marktanteils, da sie kostengünstiger sind und erfahrenen Technikern taktiles Feedback bieten, das für atypische Proben nützlich bleibt. Vollautomatische Modelle expandieren jedoch mit einer CAGR von 7,22 %, da Krankenhäuser schlanke Personalmodelle einführen. Automatisierte Geräte, die Schrittmotorantriebe und integrierte Diagnose integrieren, liefern konsistent Schnitte unter 4 µm – ein Qualitätsschwellenwert, der für das digitale Scannen empfohlen wird.

Halbautomatische Einheiten bieten eine Brückenlösung, die motorisiertes Trimmen bietet und gleichzeitig den manuellen Vorschub für empfindliche Gewebe beibehält, wodurch budgetsensible Käufer berücksichtigt werden. Mit der Reifung cloudbasierter Laborinformationssysteme bündeln Anbieter Dashboards für vorausschauende Wartung, die es Laboratorien ermöglichen, Wartungsarbeiten rund um Arbeitslastspitzen zu planen. Diese Konnektivität wird voraussichtlich den Mikrotome-Markt auf seinem Automatisierungskurs halten, ohne Altgeräte in Umgebungen mit geringem Volumen vollständig zu verdrängen.

Nach Endnutzer: Krankenhäuser führen, während Pharmaunternehmen zulegen

Krankenhauslaboratorien repräsentierten im Jahr 2025 50,84 % der Mikrotome-Marktgröße aufgrund ihrer direkten Rolle in der Patientenversorgung. Dennoch sind Pharma- und Biotechnologieunternehmen die am schnellsten wachsenden Kunden, mit einer CAGR von 7,03 %, die mit boomenden Biomarker- und Begleitdiagnostik-Pipelines verbunden ist. Auftragsforschungsorganisationen, die diese Unternehmen bedienen, spezifizieren zunehmend automatisierte Mikrotome, um reproduzierbare GLP-konforme Schnitte in multizentrischen Studien zu gewährleisten.

Unabhängige klinische Laboratorien halten ebenfalls einen beträchtlichen Anteil, da sie Überlauftests von Gemeinschaftskrankenhäusern übernehmen. Ihre Wachstumsaussichten hängen von der Einführung von Automatisierung ab, um Lohninflation auszugleichen und Verträge für die Berichterstattung am selben Tag zu erfüllen. Akademische Zentren und staatliche Institute erweitern weiterhin die Grenzen der Mikrotomfunktionalität durch das Schneiden von Verbundwerkstoffen und Batterieelektroden, was den Anwendungsbereich des Mikrotome-Marktes über die Biowissenschaften hinaus erweitert.

Nach Anwendung: Krankheitsdiagnostik dominiert, während digitale Pathologie aufsteigt

Die Krankheitsdiagnostik machte im Jahr 2025 64,22 % der Mikrotome-Marktgröße aus und spiegelt die unverzichtbare Rolle des Schneidens in Krebsarbeitsabläufen wider. Onkologische Proben, insbesondere Brust- und Prostatagewebe, sind auf hochwertige Schnitte für Multiplex-Färbungen angewiesen, die die Therapieauswahl leiten. Andernorts entstehen 3D-Omics-Technologien, die die Nachfrage nach Instrumenten ankurbeln, die eine kontrollierte serielle Schneidung in Mikronabständen ermöglichen.

Die digitale Pathologie, die mit einer CAGR von 7,3 % wächst, ist auf gleichmäßige Schnittflachheit und einheitliche Dicke angewiesen, um Scan-Artefakte zu vermeiden. Laboratorien, die auf Fernbefundungsmodelle umsteigen, schreiben automatisierte Schneidegeräte vor, die Qualitätskontrolldaten direkt in Objektträger-Scanner schneiden, verfolgen und übertragen, was einen positiven Kreislauf schafft, der den Kauf hochwertiger Systeme verstärkt. Präklinische Arzneimittelsicherheitsteams nutzen ebenfalls automatisierte Mikrotome zur Verarbeitung großer Tierkohorten, was die Relevanz der Geräte über die Kernpathologie hinaus unterstreicht.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 42,18 % des Umsatzes, angetrieben durch hohe Krebsscreening-Volumina, hohe Pro-Kopf-Gesundheitsausgaben und die frühe Einführung digitaler Pathologie. Bundeserstattungssysteme unterstützen Kapitalinvestitionen, und die heimische Klingenherstellung mildert Versandverzögerungen. Europa zeigt ein stetiges, aber langsameres Wachstum; seine alternde Bevölkerung und die universelle Versorgung halten die Nachfrage aufrecht, doch Engpässe bei Histotechnologen begrenzen den täglichen Durchsatz in mehreren Ländern.

Der Asien-Pazifik-Raum wächst mit einer CAGR von 7,7 %, da China, Indien und Südostasien Pathologienetzwerke ausbauen, um nicht übertragbare Krankheiten früher zu erkennen. Staatliche Anreize für die lokale Medizingeräteproduktion fördern regionale Akteure, insbesondere bei Präzisionsklingen, wodurch die Gesamtbetriebskosten gesenkt und die Käuferbasis erweitert werden. Japan und Südkorea tragen durch hochwertige Forschungsanwendungen wie Spatial-Omics inkrementelle Gewinne bei, während Australien als regionales Überweisungszentrum für komplexe onkologische Diagnostik fungiert.

Lateinamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, bieten jedoch Aufwärtspotenzial, da private Krankenhausgruppen in moderne Laboratorien investieren. Politische Instabilität und Währungsvolatilität können die Beschaffung verlangsamen, doch multilaterale Krebskontrollprogramme verbessern schrittweise die Finanzierungstransparenz. Anbieter, die modulare Upgrades und Finanzierungspläne anbieten, sind gut positioniert, um frühe Anwender in diesen Wachstumsmärkten zu gewinnen und den globalen Mikrotome-Markt weiter zu diversifizieren.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die wichtigsten Akteure ein stetiges Tempo inkrementeller Innovation vorantreiben, anstatt Preiskriege zu führen. Leica Biosystems hat sein Portfolio durch eine KI-Partnerschaft erweitert, die Aperio-Scanner mit HALO AP-Analytik verbindet und einen durchgängigen Weg vom Schneiden bis zur Diagnose schafft. Thermo Fisher Scientific investiert 2 Milliarden USD in die US-amerikanische Produktion, um die heimische Versorgung mit Klingen und Verbrauchsmaterialien zu stärken. Sakura Finetek verfeinert weiterhin seine Tissue-Tek-Linie mit ergonomischen Designs, die Verletzungen durch Wiederholungsbewegungen reduzieren.

Aufstrebende Hersteller nutzen Nischen wie die kryogene Schneidung für die regenerative Medizin, während Start-ups intelligente Mikrotome verfolgen, die die Schneidkraft in Echtzeit über maschinelles Sehen anpassen. Die Widerstandsfähigkeit der Lieferkette ist zu einem Differenzierungsmerkmal geworden; Unternehmen beziehen Wolfram- und Diamant-Rohstoffe aus mehreren Quellen, um Lieferzeiten zu verkürzen. Gleichzeitig verlagern sich Servicemodelle hin zu mehrjährigen Betriebszeitgarantien, die durch IoT-Sensoren gestützt werden, die Teileausfälle Wochen im Voraus prognostizieren.

Weißflecken-Chancen umfassen nicht-biologische Anwendungen bei der Halbleiterquerschnittsanalyse und der Lithium-Ionen-Batterieforschung – Bereiche, die ultrasauberes Schneiden in inerten Umgebungen erfordern. Anbieter, die histologisches Know-how auf diese Segmente übertragen können, erschließen neue Umsatzquellen, ohne die Kernmedizinnachfrage zu kannibalisieren, und stärken den langfristigen Ausblick für den Mikrotome-Markt.

Marktführer der globalen Mikrotome-Branche

Thermo Fisher Scientific Inc.

Leica Biosystems Nussloch GmbH

Sakura Finetek

SLEE medical GmbH

Histo-Line Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Europäische Gesellschaft für Pathologie veröffentlichte Leitlinien für digitale Arbeitsabläufe, in denen die Mikrotomkalibrierung als entscheidend für die Herstellung homogener Schnitte für die Ganzobjektträger-Bildgebung hervorgehoben wird.

- März 2024: Leica Microsystems stellte das Ultramikrotom UC Enuity vor, das eine automatisierte Messerausrichtung und modulare Upgrades bietet, um sowohl Anfänger als auch erfahrene Benutzer zu unterstützen.

- Oktober 2023: Leica Microsystems eröffnete einen 60 Millionen USD teuren Fertigungskomplex in Singapur und erweiterte damit die Kapazitäten für die Herstellung fortschrittlicher Mikrotome.

- Januar 2023: Eine Studie im Journal of Biological Engineering dokumentierte eine zunehmende Einführung von Vibrationsmikrotomen für Gewebeschnitt-Assays und verwies auf die überlegene Erhaltung der Zellarchitektur.

Berichtsumfang des globalen Mikrotome-Marktes

Gemäß dem Berichtsumfang ist ein Mikrotom ein Gerät, das zum Schneiden dünner Gewebeschnitte für die mikroskopische Untersuchung verwendet wird, und der Prozess wird als Mikrotomie bezeichnet. Das geschnittene Gewebe, in der Regel 2 bis 10 Mikrometer dick, wird für die Beobachtung unter einem Mikroskop weiterverarbeitet. Der Mikrotome-Markt ist nach Produkt, Technologie, Endnutzer und Geografie segmentiert. Das Produktsegment ist in Instrumente und Zubehör unterteilt. Das Technologiesegment ist weiter in manuelle Mikrotome und automatisierte Mikrotome unterteilt. Das Endnutzersegment umfasst Krankenhauslaboratorien, klinische Laboratorien, Pharma- und Biotechnologieunternehmen sowie weitere Endnutzer. Das Geografiesegment ist in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Instrumente | Rotationsmikrotome |

| Vibrationsmikrotome | |

| Lasermikrotome | |

| Schlitten-/Schlittenmikrotome | |

| Weitere Instrumente | |

| Zubehör |

| Manuelle Mikrotome |

| Halbautomatische Mikrotome |

| Vollautomatische Mikrotome |

| Krankheitsdiagnostik – Histopathologie |

| Digitale Pathologie und Ganzobjektträger-Bildgebung |

| Arzneimittelentdeckung und präklinische Tests |

| Sonstige |

| Krankenhauslaboratorien |

| Unabhängige klinische Laboratorien |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Instrumente | Rotationsmikrotome |

| Vibrationsmikrotome | ||

| Lasermikrotome | ||

| Schlitten-/Schlittenmikrotome | ||

| Weitere Instrumente | ||

| Zubehör | ||

| Nach Technologie | Manuelle Mikrotome | |

| Halbautomatische Mikrotome | ||

| Vollautomatische Mikrotome | ||

| Nach Anwendung | Krankheitsdiagnostik – Histopathologie | |

| Digitale Pathologie und Ganzobjektträger-Bildgebung | ||

| Arzneimittelentdeckung und präklinische Tests | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhauslaboratorien | |

| Unabhängige klinische Laboratorien | ||

| Pharma- und Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Mikrotome-Marktes?

Der Mikrotome-Markt erzielte im Jahr 2026 einen Umsatz von 360,16 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 483,37 Millionen USD erreichen.

Welches Produktsegment dominiert den Mikrotome-Markt?

Instrumente, einschließlich Rotations- und Vibrationssysteme, hielten im Jahr 2025 einen Umsatzanteil von 67,42 %.

Warum gewinnen automatisierte Mikrotome an Beliebtheit?

Personalengpässe und die Einführung digitaler Pathologie treiben die Nachfrage nach automatisierten Plattformen an, die konsistente, hochwertige Schnitte mit weniger manuellem Aufwand liefern.

Welche Region wächst im Mikrotome-Markt am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,7 % wachsen, unterstützt durch umfangreiche Investitionen in die Diagnoseinfrastruktur.

Seite zuletzt aktualisiert am: