MRT-kompatibler IV-Infusionspumpen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

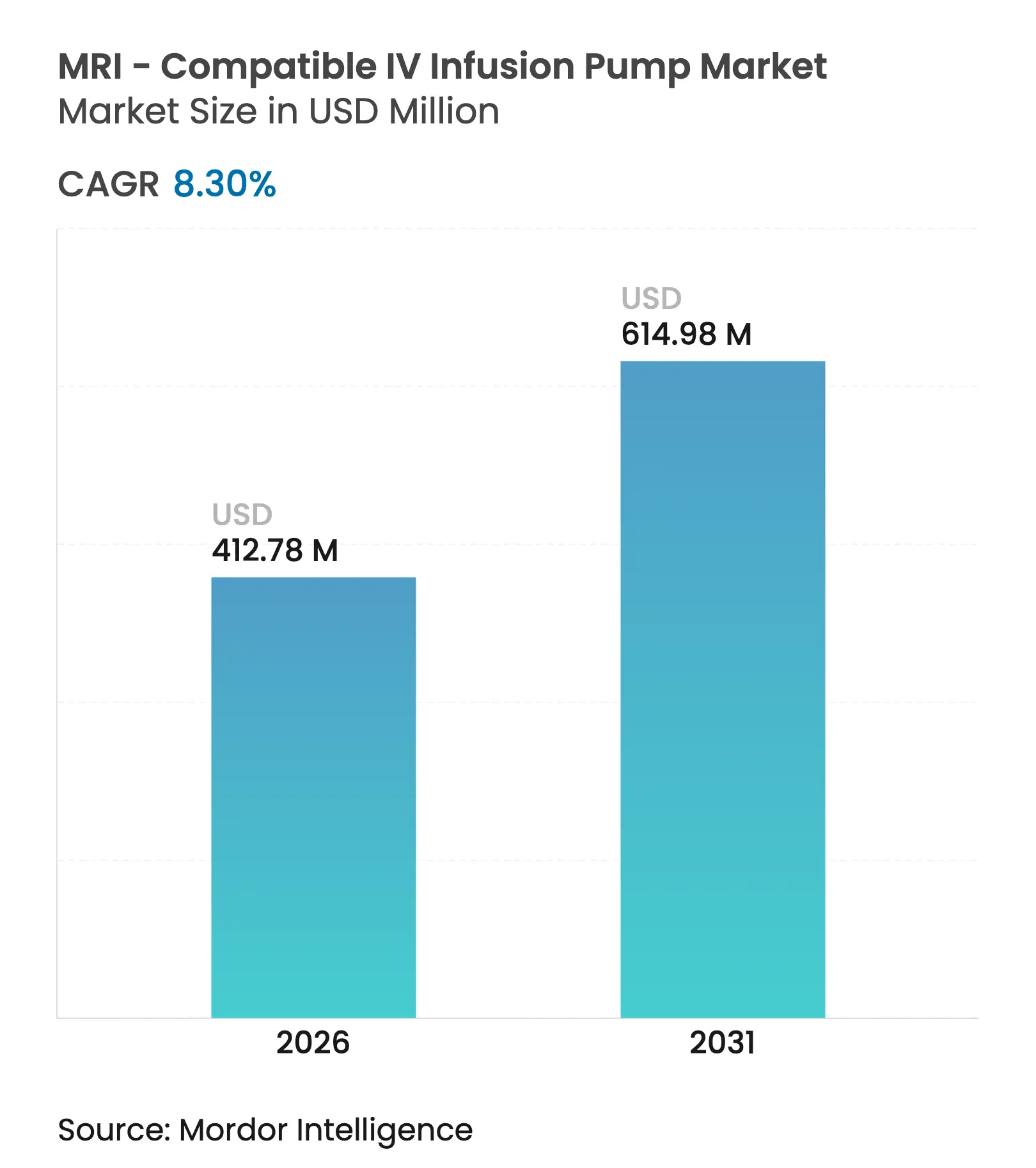

| Marktgröße (2026) | 412.78 Millionen US-Dollar |

| Marktgröße (2031) | 614.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

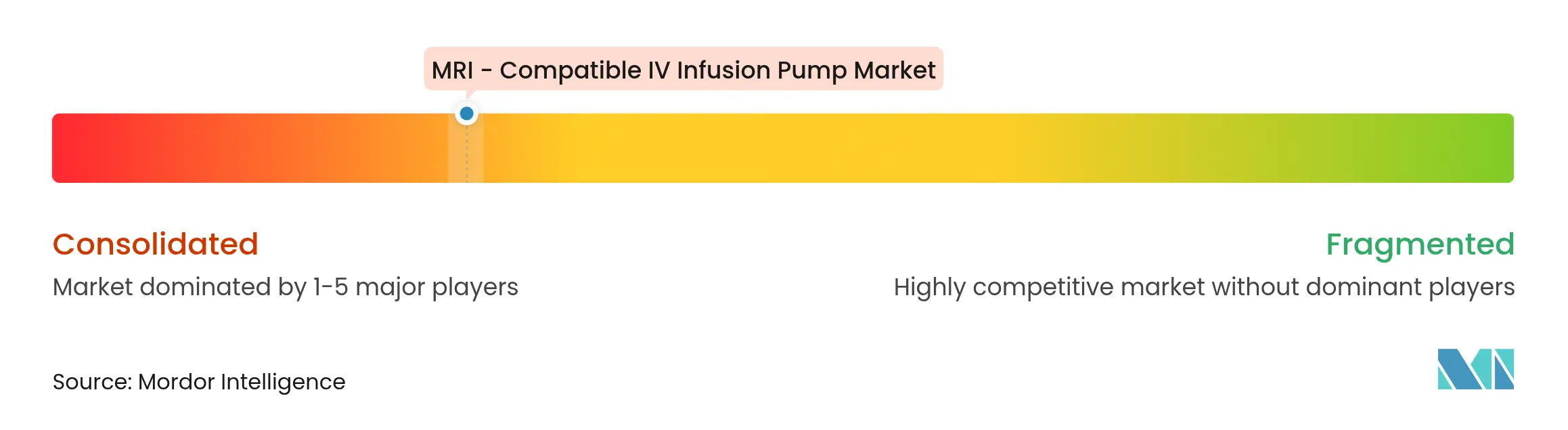

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MRT-kompatibler IV-Infusionspumpen-Markt Analyse von Mordor Intelligence

Die Marktgröße für MRI-kompatible IV-Infusionspumpen wird im Jahr 2026 auf 412,78 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 381,16 Millionen USD, mit Prognosen für 2031 von 614,98 Millionen USD, was einem Wachstum von 8,30 % CAGR im Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch die zunehmende Verbreitung von Hochfeld-MRT-Räumen, den Übergang zu MRT-geführten minimalinvasiven Eingriffen und das Bestreben der Krankenhäuser vorangetrieben, die präzise Medikamentenverabreichung während der Bildgebung zu standardisieren. Nicht-magnetische Systeme dominieren derzeit die Installationen, doch magnetisch abgeschirmte Modelle skalieren am schnellsten, da Gerätehersteller die Abschirmungskosten senken. Portabilitätstrends, insbesondere bei Bettseitengeräten, entsprechen flexiblen Versorgungspfaden in der Intensivpflege und in ambulanten Operationseinrichtungen. Krankenhäuser bleiben die größten Käufer, doch ambulante chirurgische Zentren (ASC) entfallen inzwischen auf den größten Teil der inkrementellen Nachfrage nach Geräteeinheiten, da eine günstige Erstattung im Rahmen des NOPAIN-Gesetzes das nicht-opioidbasierte Schmerzmanagement nach Eingriffen begünstigt. Regional gesehen führt Nordamerika aufgrund seiner etablierten Installationsbasis und früher behördlicher Zulassungen, während der asiatisch-pazifische Raum als wichtigstes Expansionsfeld gilt, da die einheimische MRT-Fertigung die Preisbarrieren senkt.

Wichtigste Erkenntnisse des Berichts

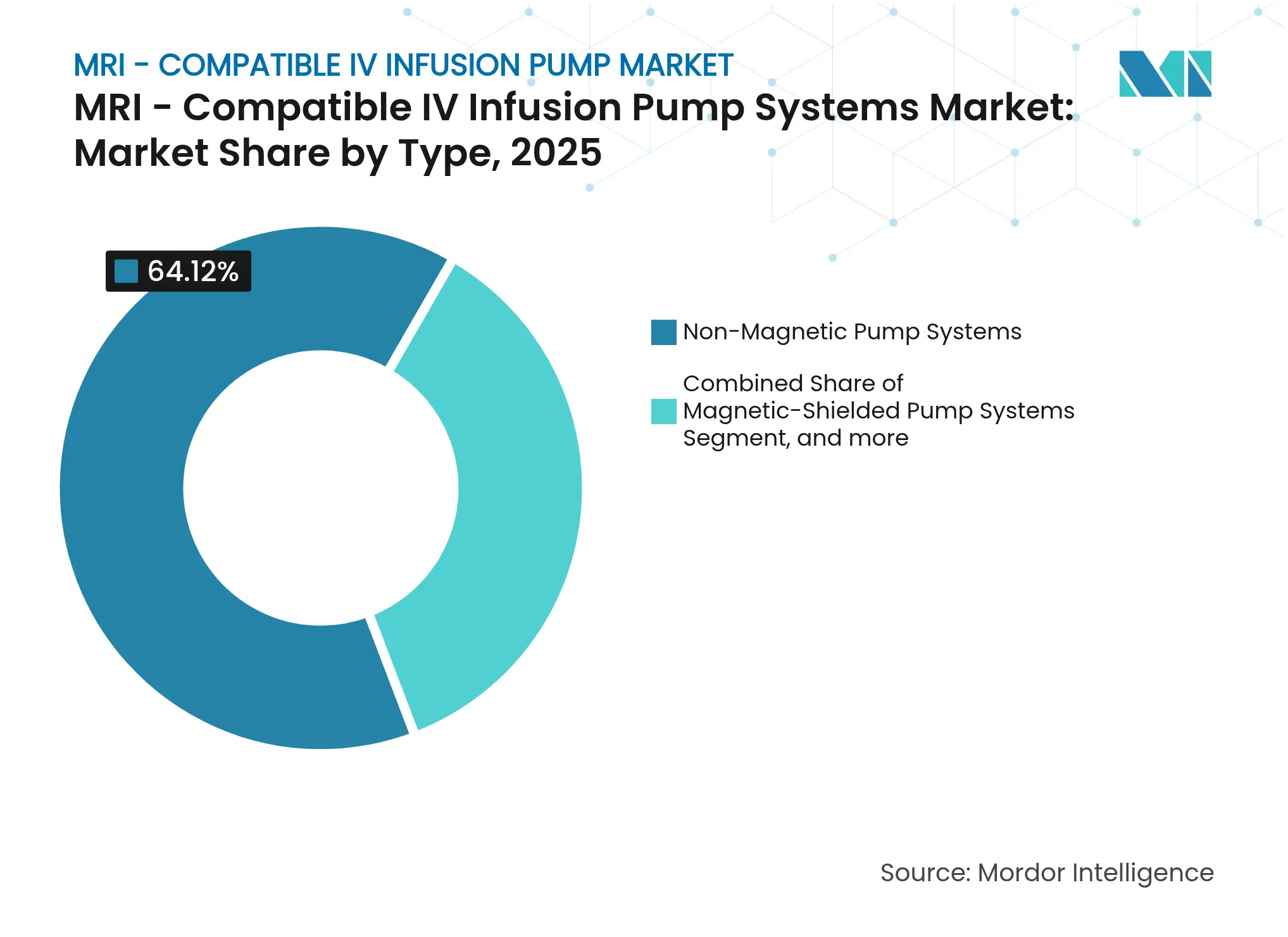

- Nach Typ hielten nicht-magnetische Systeme im Jahr 2025 einen Marktanteil von 64,12 % am Markt für MRT-kompatible IV-Infusionspumpen, während magnetisch abgeschirmte Systeme bis 2031 voraussichtlich mit einer CAGR von 10,96 % wachsen werden.

- Nach Magnetfeldkompatibilität erfassten ≤1,5 T-Systeme im Jahr 2025 einen Marktanteil von 42,75 % am Markt für MRT-kompatible IV-Infusionspumpen; Ultrahochfeld-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 11,35 % wachsen.

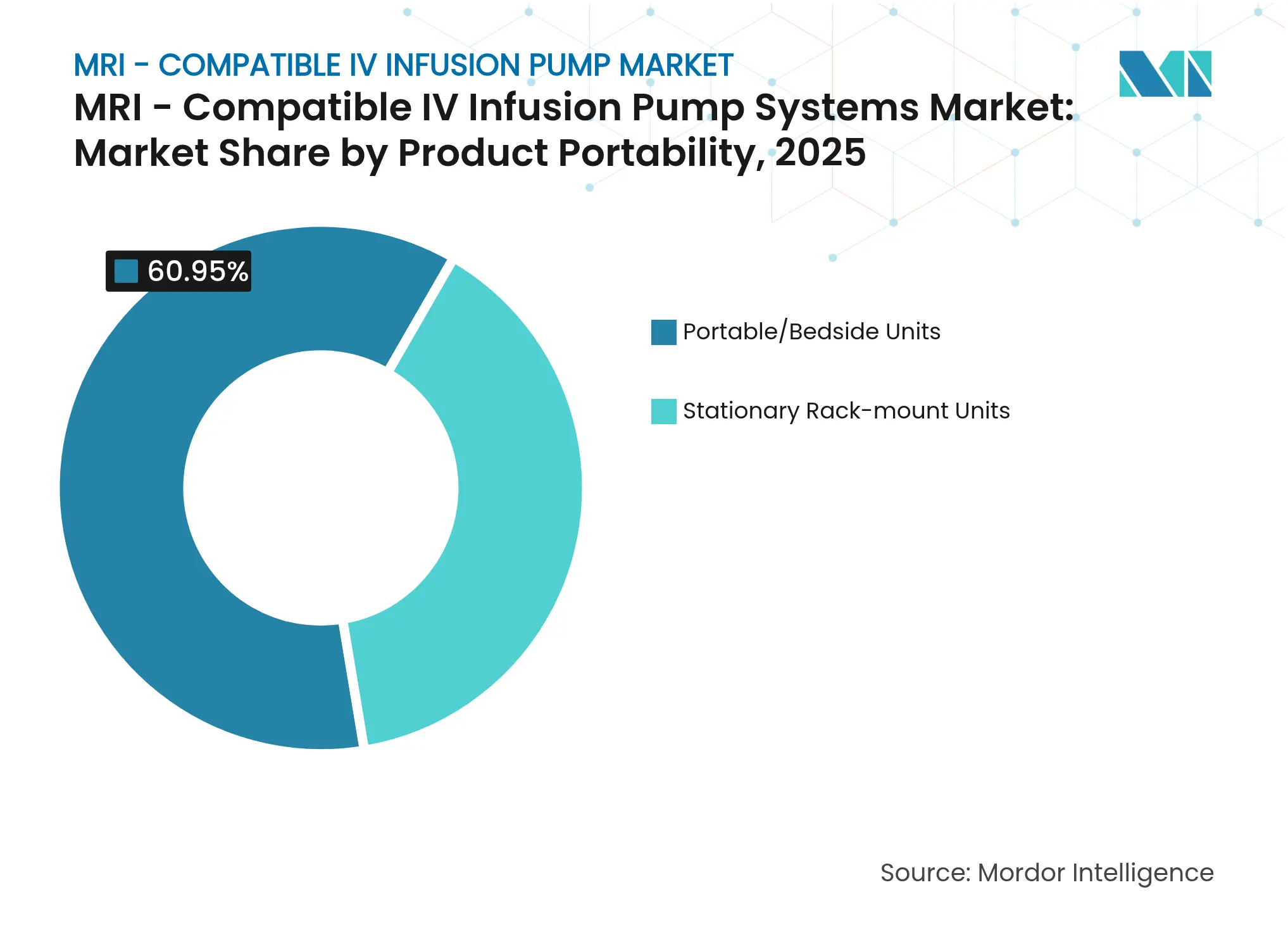

- Nach Produktportabilität entfielen auf Bettseitengeräte im Jahr 2025 ein Anteil von 60,95 % an der Marktgröße für MRT-kompatible IV-Infusionspumpen und es wird erwartet, dass sie mit einer CAGR von 11,62 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 68,74 % an der Marktgröße für MRT-kompatible IV-Infusionspumpen, während ambulante chirurgische Zentren mit einer CAGR von 12,79 % am schnellsten wachsen.

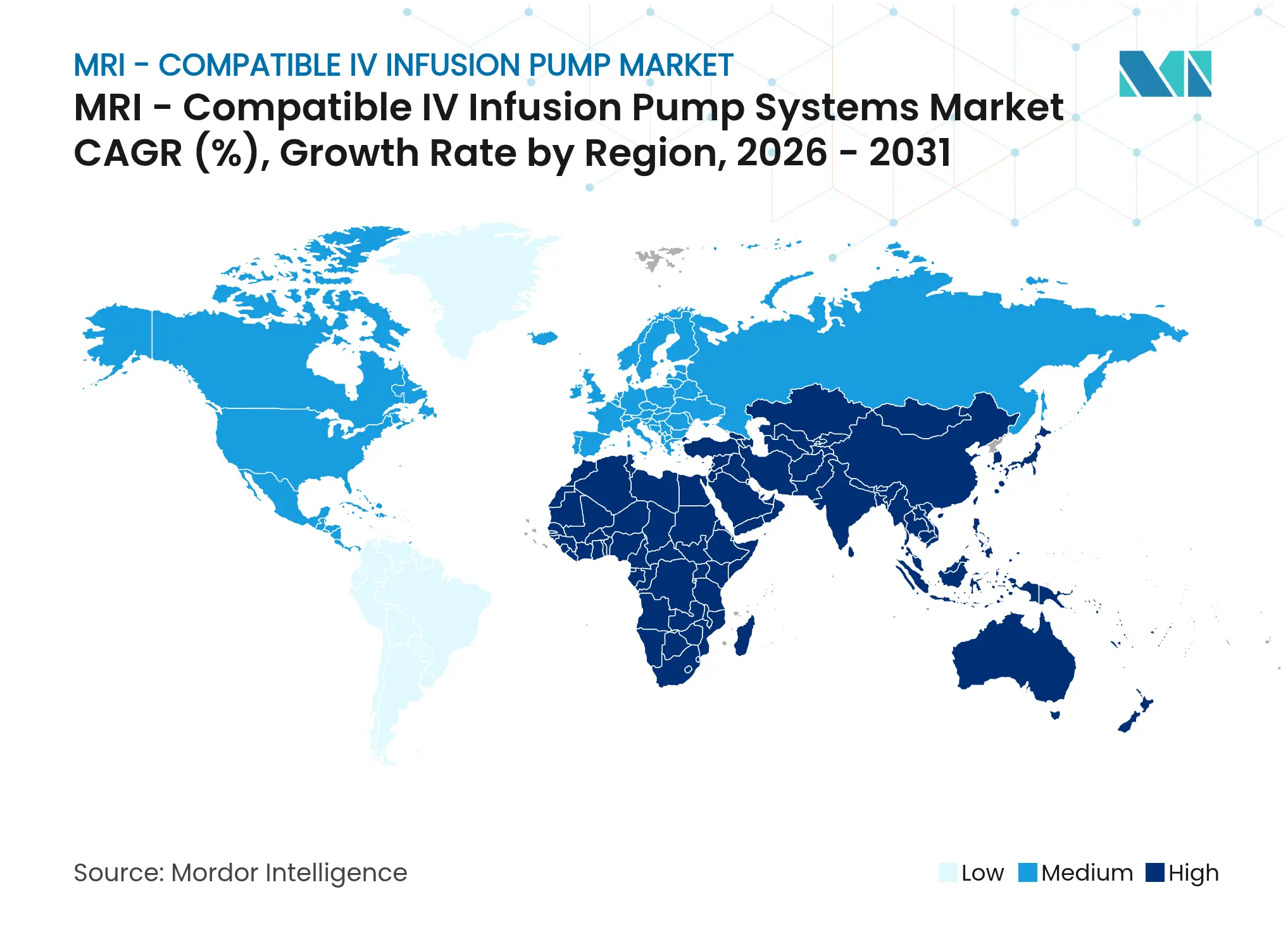

- Nach Geografie führte Nordamerika den Markt für MRT-kompatible IV-Infusionspumpen im Jahr 2025 mit einem Anteil von 44,10 %; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum MRT-kompatiblen IV-Infusionspumpen-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Belastung durch chronische Krankheiten und MRT-Untersuchungsvolumina | +2.1% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende MRT-geführte minimalinvasive Eingriffe | +1.8% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Fortschritte bei kabellosen nicht-magnetischen Pumpenplattformen | +1.5% | Global, angeführt von USA, Deutschland, Japan | Kurzfristig (≤ 2 Jahre) |

| IoT-fähige Regelkreis-MRT-Infusionsökosysteme | +1.3% | APAC als Kernmarkt, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Erweiterung intraoperativer MRT-Räume | +1.0% | Nordamerika und EU; selektive APAC-Einführung | Mittelfristig (2–4 Jahre) |

| Krankenhauspolitiken zur Beseitigung langer IV-Leitungsumwege | +0.8% | Global, schneller in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch chronische Krankheiten und MRT-Untersuchungsvolumina

Die höhere Prävalenz von kardiovaskulären, neurologischen und onkologischen Erkrankungen erhöht die Anzahl der MRT-Untersuchungen, die eine ununterbrochene Medikamenteninfusion erfordern. Die aktualisierte Leitlinie der FDA zur Sicherheit und Kompatibilität von MRT-Geräten bietet Herstellern klarere Zulassungswege und beschleunigt Produkteinführungen.[1]U.S. Food and Drug Administration, "Leitlinie für die Industrie und FDA-Personal: MRT-Sicherheit und -Kompatibilität," fda.gov Tertiäre Krankenhäuser bündeln integrierte MRT-Räume, sodass komplexe Infusionsschemata ohne Verlegung des Patienten durchgeführt werden können. Die alternde Bevölkerungsstruktur verstärkt diese Nachfrage, da Multimorbidität häufig gleichzeitige Bildgebung und Therapie erfordert.

Wachsende MRT-geführte minimalinvasive Eingriffe

Echtzeit-Neuro-, Herz- und fokussierte Ultraschalleingriffe erfordern Pumpen, die innerhalb von 1,5 T-, 3 T- und aufkommenden 7 T-Magneten funktionieren. GE HealthCares SIGNA MAGNUS 3,0 T-Kopfscanner veranschaulicht das Ökosystem, das Infusionshersteller in Richtung höherer Feldkompatibilität zieht.[2]GE HealthCare, "SIGNA MAGNUS 3 T MRT-System von der FDA zugelassen," gehealthcare.com Krankenhaus-Investitionsbudgets koppeln MRT-Upgrades zunehmend mit Pumpenkäufen, da eine bessere Bildführung die Verweildauer verkürzt und das Wiederaufnahmerisiko senkt.

Fortschritte bei kabellosen nicht-magnetischen Pumpenplattformen

IRadimeds MRidium 3870, im Mai 2025 von der FDA zugelassen, verwendet einen Ultraschallmotor, der ferromagnetische Teile eliminiert und die HF-Emissionen minimiert.[3]IRadimed Corporation, "Zulassung der MRidium 3870 Infusionspumpe," iradimed.com Die neue BioDur 108-Edelstahllegierung reduziert Nickel und Kobalt und verbessert die Biokompatibilität, ohne die strukturelle Integrität zu beeinträchtigen. Touchscreen-Oberflächen spiegeln Unterhaltungselektronik wider, steigern die Akzeptanz beim Pflegepersonal und reduzieren den Schulungsaufwand.

IoT-fähige Regelkreis-MRT-Infusionsökosysteme

Vernetzte Pumpen speisen Vitalparameter in Analysemodule ein, die die Dosierung automatisch anpassen. Baxter überwacht bereits mehr als 1,5 Millionen vernetzte Geräte in Krankenhäusern weltweit – eine Größenordnung, die die Software-Iteration beschleunigt. Forschungsprototypen zeigen eine Herzfrequenzerkennungsgenauigkeit von 94 % und eine Tropfratensteuerung von 98 %, was auf eine unmittelbar bevorstehende kommerzielle Umsetzung hinweist. Multi-Hop-Sensornetzwerke erweitern die Überwachung über den Magnetraum hinaus und verbinden die Radiologie, die Intensivstation und die Aufwacheinheit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | -1.4% | Global; ausgeprägter bei kleineren Einrichtungen | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung für MRT-Verbrauchsmaterialien | -1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei nicht-ferromagnetischen Komponenten | -0.9% | Global; akut in APAC-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Lücken in der MRT-Sicherheitsschulung des Fachpersonals | -0.7% | Global; ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten

Spezialisierte Ingenieurtechnik treibt die Stückpreise in die Höhe, und kleinere Zentren verzögern häufig Upgrades. Indiens Programm für MRT-Geräte im öffentlichen Sektor veranschaulicht den Kostendruck, indem es Scanner zu einem halb so hohen Preis wie die gängigen Importpreise verspricht. Die Gesamtbetriebskosten umfassen auch Wartungsverträge und die Validierung des Magnetraums, was die Amortisationszeiträume verlängert.

Begrenzte Erstattung für MRT-Verbrauchsmaterialien

Die aktuellen Medicare-Regelungen erstatten externe Infusionspumpen, jedoch nicht zwingend MRT-spezifisches Schlauchzubehör, sodass die Anbieter die inkrementellen Kosten selbst tragen müssen. Die Ausnahmeregelung des NOPAIN-Gesetzes für nicht-opioidbasierte Schmerzpumpen hilft ambulanten chirurgischen Zentren, lässt jedoch viele radiologische Indikationen aus. Kostenträger fordern Daten, die Einsparungen auf Eingriffsbasis belegen, bevor sie die Deckung ausweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nicht-magnetische Systeme führen die Innovationswelle an

Nicht-magnetische Pumpen entfielen im Jahr 2025 auf 64,12 % des Marktanteils für MRT-kompatible IV-Infusionspumpen, da ihre ferrumsfreie Architektur Abschirmungsbeschränkungen eliminiert. Dieses Segment bildet den Kern des aktuellen Marktes für MRT-kompatible IV-Infusionspumpen, da große Zentren uneingeschränkte Patientenpositionierung und einfache Arbeitsabläufe priorisieren. Es wird erwartet, dass die Marktgröße für MRT-kompatible IV-Infusionspumpen, die an nicht-magnetische Geräte gebunden ist, parallel zur Installation neuer Hochfeldscanner wächst. Magnetisch abgeschirmte Pumpen gewinnen an Zugkraft und wachsen mit einer CAGR von 10,96 %, da kompakte Abschirmmaterialien das Gehäusevolumen reduzieren. B. Brauns Space MRT-Station umfasst acht herkömmliche Pumpen in einem Mu-Metall-Gehäuse und spricht Krankenhäuser an, die bereits auf B. Braun-Software standardisiert haben. Hersteller von Einwegschläuchen experimentieren mit der BioDur 108-Legierung, um die Kosten pro Eingriff zu senken und gleichzeitig Sterilitätsstandards zu erfüllen.

Die Erzielung eines extrem leisen Betriebs im Magnettunnel ist ein zentrales Verkaufsargument nicht-magnetischer Systeme. Kliniker berichten von weniger Alarmen, was Scanunterbrechungen reduziert. Abgeschirmte Modelle nutzen indes vertraute Pumpenschnittstellen, wodurch die Lernkurve für Personal, das zwischen MRT- und Standard-Infusionsräumen wechselt, flacher wird. Einige tertiäre Zentren kombinieren beide Typen: abgeschirmte Gestelle für lange onkologische Infusionen und nicht-magnetische tragbare Geräte für Anästhesie und Kontrastmittelbolus-Anwendungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Magnetfeldkompatibilität: Ultrahochfeld treibt zukünftiges Wachstum voran

Scanner mit ≤1,5 T entfallen derzeit auf 42,75 % des Marktanteils für MRT-kompatible IV-Infusionspumpen, was die Realität der installierten Basis widerspiegelt. Ultrahochfeld-Systeme weisen jedoch mit 11,35 % die schnellste CAGR auf, da Neurowissenschafts- und Herzforschungsinstitute 7 T-Magnete einführen. Es wird erwartet, dass die Marktgröße für MRT-kompatible IV-Infusionspumpen in dieser Ultrahochfeld-Nische wächst, da Kopf- und Extremitätenscanner von der Forschung in die klinische Anwendung übergehen, was zu erhöhten Abrechnungscodes führt. Zu den ingenieurtechnischen Herausforderungen gehört die Beseitigung von Wirbelstromgeräuschen und die Sicherstellung, dass die Bluetooth-Telemetrie starken Gradienten standhält. Hersteller arbeiten mit Spulenlieferanten zusammen, um Pumpenpositionierungszonen gemeinsam zu validieren und Beschaffungszyklen zu verkürzen.

3 T-Maschinen mittlerer Feldstärke bleiben das Arbeitspferd der Radiologie und erzeugen einen stetigen Ersatzbedarf. Krankenhäuser, die von 1,5 T auf 3 T aufrüsten, bündeln Pumpenaktualisierungen häufig in denselben Investitionszyklen – ein Muster, das Anbieter durch die Bündelung von Serviceverträgen ausnutzen. Kostenträger in Europa erstatten zunehmend 7 T-Neuro-Scans für die Diagnostik refraktärer Epilepsie, ein politischer Katalysator, der mehr Zentren in Richtung ultrahochfeldkompatibler Pumpen bewegen wird.

Nach Produktportabilität: Bettseitige Flexibilität dominiert die Präferenzen

Bettseitengeräte entfielen im Jahr 2025 auf 60,95 % des Marktanteils für MRT-kompatible IV-Infusionspumpen, da Radiologieteams Geräte schätzen, die den Patienten von der Vorbereitung vor dem Scan bis zur Beobachtung nach dem Scan begleiten. Akkulebensdauer und ein leichtes Gehäuse ermöglichen nahtlose Übergaben ohne Neubestückung der Leitungen. Der Markt für MRT-kompatible IV-Infusionspumpen neigt weiterhin zur Portabilität, da ambulante chirurgische Zentren und hybride Operationssäle tagesklinische Entlassungen planen. Stationäre Racksysteme bleiben für langwierige neurovaskuläre Eingriffe relevant, bei denen mehrere Medikamentenkanäle gleichzeitig genutzt werden. IRadimeds neuestes Modell wiegt unter 4 kg – ein Drittel leichter als Designs der ersten Generation – und integriert eine Vier-Kanal-Funktion in einem einzigen Gehäuse.

Techniker berichten von einer schnelleren Raumrotation, wenn Pumpen direkt an abnehmbaren Stangen angebracht werden statt an großen Gantry-Halterungen. Racksysteme integrieren sich indes in Anästhesie-Arbeitsstationen, wodurch Anästhesisten eine zentrale Steuerung erhalten. Hersteller reagieren mit modularen Wagen, die es Einrichtungen ermöglichen, mit tragbaren Geräten zu beginnen und später Dockingstationen hinzuzufügen, um die Kanalanzahl zu erweitern, ohne neue Pumpenkäufe zu erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, während ambulante chirurgische Zentren das Wachstum beschleunigen

Krankenhäuser entfielen im Jahr 2025 auf 68,74 % der Marktgröße für MRT-kompatible IV-Infusionspumpen. Lehrkrankenhäuser betonen Forschungsvielseitigkeit und spezifizieren daher Pumpen, die bei mehreren Feldstärken betrieben werden können. Multikampus-Gesundheitsnetzwerke verhandeln Unternehmensabkommen und bündeln Verbrauchsmaterialien zu festen Margen, was wiederholte Umsätze für Hersteller generiert. Ambulante chirurgische Zentren verzeichnen mit 12,79 % die schnellste CAGR, da Kostenträger-Richtlinien elektive Wirbelsäulen- und Gelenkeingriffe in den ambulanten Bereich verlagern. Pumpenlieferanten richten sich mit Leasingprogrammen an ambulante chirurgische Zentren, die den anfänglichen Kapitalbedarf minimieren.

Fachkliniken – wie Schmerztherapie-, Neurologie- und Onkologiekliniken – suchen nach tragbaren Pumpen, die sich in elektronische Patientenaktensysteme für die automatische Dokumentation integrieren lassen. Diagnostische Bildgebungszentren, die früher nur Beobachter waren, führen jetzt Pilotprogramme für ambulante sedierte Kinderradiologie durch und kaufen daher eine kleine Flotte nicht-magnetischer Pumpen. Forschungsinstitute beschaffen die frühesten Prototypen und liefern praxisnahe Rückmeldungen, die die Entwicklung breiterer kommerzieller Versionen informieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 44,10 % an der Marktgröße für MRT-kompatible IV-Infusionspumpen. Die Vereinigten Staaten treiben den Großteil der Installationen voran, dank früher FDA-Zulassungen und einer Konzentration von mit Magneten ausgestatteten akademischen medizinischen Zentren. Kanadas provinziale Gesundheitssysteme finanzieren Kapitalzuschüsse für intraoperative MRT-Räume und halten so Ersatzzyklen aufrecht. Mexikos private Krankenhausgruppen investieren in schlüsselfertige chirurgische Bildgebungseinrichtungen, um Medizintouristen anzuziehen, was inkrementelle Pumpennachfrage schafft. Europa bleibt ein reifer Einführungsmarkt mit strengen, vorhersehbaren CE-Kennzeichnungsverfahren. Deutschland, Frankreich und das Vereinigte Königreich bevorzugen netzwerkfähige Pumpen, die der DSGVO für Gerätedaten entsprechen. Skandinavische Länder erproben Regelkreis-Infusionsprotokolle in 3 T-neurochirurgischen Operationssälen – ein Modell, das von EU-Gremien für die Bewertung von Gesundheitstechnologien geprüft wird. Russlands Neurowissenschaftsinstitute importieren weiterhin ultrahochfeldkompatible Pumpen trotz umfassenderer Gerätesanktionen, was eine kleine, aber widerstandsfähige Nische aufrechterhält.

Der asiatisch-pazifische Raum verzeichnet mit 12,98 % die stärkste CAGR. Chinas Nationale Gesundheitskommission stellte Mittel für die MRT-Expansion auf Kreisebene bereit, was lokale Auftragshersteller dazu veranlasst, westliche Pumpen-IP zu lizenzieren und Importzölle zu senken. Indiens staatlich gefördertes 1,5 T-Scannerprogramm strebt danach, die Magnetpreise zu halbieren und indirekt die Pumpenerschwinglichkeit zu verbessern. Japan ist Vorreiter bei der IoT-Integration und verknüpft Infusionspumpen mit radiologischen Planungssystemen, um Medikamentenbibliotheken automatisch zu befüllen. Südostasiatische Märkte, angeführt von Thailand und Indonesien, sehen, wie private Krankenhausgruppen Premium-Pakete mit MRT-geführten Schmerzablationsservices differenzieren, was die Pumpennachfrage ankurbelt.

Der Nahe Osten investiert in renommierte Transplantationszentren, in denen Hochfeld-MRT die intraoperative vaskuläre Kartierung unterstützt. Krankenhäuser im Rahmen von Saudi-Arabiens Vision 2030 umfassen hybride Räume, die für nicht-magnetische Pumpen vorverkabelt sind. Südamerika entwickelt sich langsamer; Brasiliens führende Onkologieinstitute erproben jedoch KI-gestützte 3 T-Therapieworkflows, die Pumpeninteroperabilität erfordern, was auf eine künftige Skalierung hindeutet.

Wettbewerbslandschaft

Der Markt für MRT-kompatible IV-Infusionspumpen zeigt Konsolidierung. IRadimed behält seine Glaubwürdigkeit als Erstanbieter, indem es die nicht-magnetische Architektur alle zwei bis drei Jahre weiterentwickelt; zuletzt wurde das MRidium 3870 im Jahr 2025 zugelassen. Baxter nutzt seinen Novum IQ-Software-Stack – der bereits 1,5 Millionen vernetzte Geräte verwaltet – um MRT-Profile zu integrieren, ohne dass Krankenhaus-Formulare neu geschrieben werden müssen. B. Braun konkurriert durch sein breites Portfolio und bündelt Verbrauchsmaterialien, um langfristige Kundenbeziehungen zu sichern.

Strategische Schritte tendieren zur vertikalen Integration. Fresenius Kabis Ivenix-Übernahme im Wert von USD 240 Millionen kombinierte IV-Lösungen und intelligente Pumpen und schuf eine durchgängige Kette aus Verbrauchsmaterialien, Hardware und Software. ICU Medical einging ein gemeinsames Unternehmen mit Otsuka im Wert von USD 200 Millionen, um die Beutelkapazität zu erweitern und parenterale Ernährungskomponenten zu sichern und sich so gegen PVC-Harzengpässe abzusichern. Die Patentaktivität nimmt im Bereich der sensorgestützten Dosisbestätigung zu: Conncons sicherte sich Schutzrechte auf vernetzte Infusionssysteme, die die Arzneimittelidentität vor Beginn des Scans selbst verifizieren.

Lieferkettenresilienz ist ein neues Schlachtfeld. Komponentenmangel während der Pandemie zwang mehrere Pumpenlinien vom Markt; Anbieter beziehen nun ASICs und Lithiumzellen von zwei Quellen. Die Einführung nickelfreier Legierungen zielt darauf ab, das Risiko von Rohstoffpreisanstiegen zu mindern. Anbieter verlängern Wartungsintervalle und bieten Ferndiagnosen an, um die Lebenszykluskosten zu senken – ein Verkaufsargument für budgetbeschränkte ambulante chirurgische Zentren.

Marktführer im Bereich MRT-kompatibler IV-Infusionspumpen

B. Braun SE

Baxter International Inc.

Becton Dickinson and Co.

Fresenius SE & Co. KGaA

IRadimed Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ICU Medical und Otsuka Pharmaceutical Factory gaben die Gründung eines gemeinsamen Unternehmens im Wert von USD 200 Millionen bekannt, um eines der größten globalen IV-Lösungsfertigungsnetzwerke zu schaffen. Die Partnerschaft verbindet die kommerzielle Expertise von ICU Medical mit den Fertigungskapazitäten von Otsuka, um die Lieferkettenresilienz zu stärken und die Entwicklung neuer Produkte zu beschleunigen, einschließlich PVC-freier Technologien, die für MRT-Anwendungen relevant sind.

- Mai 2025: IRadimed Corporation erhielt die FDA 510(k)-Zulassung für ihr MRidium 3870 IV-Infusionspumpensystem mit nicht-magnetischer Ultraschallpumpenmotortechnologie und Vier-Kanal-Funktion. Das System stellt einen bedeutenden Fortschritt in der MRT-kompatiblen Infusionstechnologie dar, mit verbesserten Sicherheitsmerkmalen und einer intuitiven Touchscreen-Oberfläche, und positioniert IRadimed für eine erweiterte Marktdurchdringung, wenn die kommerzielle Distribution im Jahr 2026 beginnt.

- April 2025: ICU Medical gab FDA-Zulassungen für seine neuen Präzisions-IV-Pumpen Plum Solo und Plum Duo bekannt und führte damit eine neue Kategorie von Infusionsgeräten mit fortschrittlichen Sicherheitsmerkmalen ein. Diese Systeme integrieren hochentwickelte Dosierungsfehlerreduzierungsfunktionen und stellen den strategischen Fokus von ICU Medical auf Präzisionsinfusionstherapie nach der Portfolio-Erweiterung des Unternehmens durch Akquisitionen dar.

- November 2024: GE HealthCare erhielt die FDA 510(k)-Zulassung für sein SIGNA MAGNUS 3,0 T-Nur-Kopf-MRT-System mit einem innovativen asymmetrischen Gradientenspulendesign für verbesserte Neuroimaging-Fähigkeiten. Die fortschrittlichen Bildgebungsfähigkeiten des Systems schaffen neue Anforderungen an kompatible Infusionsgeräte in neurochirurgischen und Forschungsanwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für MRT-kompatible IV-Infusionspumpen als jedes elektrisch betriebene, nicht eisenhaltige Pumpensystem, das in diagnostischen oder interventionellen MRT-Räumen bis zu 3 Tesla betrieben werden kann, ohne die Bilder zu verzerren oder ein Projektilrisiko darzustellen, einschließlich ihrer integrierten Steuerungen und Software zur Dosisfehlerreduzierung. Nach Angaben von Mordor Intelligence werden diese Geräte zum Transaktionspreis der Pumpenhardware plus werkseitig gebündeltem Mast oder Remote-Display modelliert, was den Nutzern einen klaren Blick auf die Einnahmen der Kernausrüstung ermöglicht.

Ausschluss vom Geltungsbereich: Standard-Stations- oder Transportpumpen, nach der Installation verkaufte eigenständige Schlauchsets und abgeschirmte Schränke zur Nachrüstung allgemeiner Pumpen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Typ

- Nicht-magnetische Pumpensysteme

- Magnetisch abgeschirmte Pumpensysteme

- Schlauchzubehör und Verbrauchsmaterialien

- Nach Magnetfeldkompatibilität

- ≤1,5 T-Systeme

- 3 T-Systeme

- Ultrahochfeld-Systeme

- Nach Produktportabilität

- Tragbare/Bettseitige Einheiten

- Stationäre Rackmontage-Einheiten

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Ambulante chirurgische Zentren

- Diagnose- und Bildgebungszentren

- Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten biomedizinische Ingenieure, radiologische Krankenschwestern, Beschaffungsmanager und regionale Händler in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Gespräche bestätigten die sekundären Annahmen über die Verweildauer der Pumpen in MRT-Suiten, die Ausfallraten und die Prämie, die für nicht-magnetische Antriebsstränge gezahlt wird, und deckten gleichzeitig die Akzeptanzbarrieren in neu entstehenden Krankenhäusern auf.

Desk Research

Wir begannen mit der Kartierung der installierten MRT-Basis und des Scan-Volumens anhand öffentlicher Quellen wie OECD Health Statistics, American College of Radiology und Eurostat; diese bilden das adressierbare Umfeld. Anhand der 510(k)-Datenbank der FDA, der EMA-Geräterichtlinien und der Patentdaten von Questel wurden die Sicherheits- und Leistungsansprüche der Geräte überprüft. Verfahrensmix, Sedierungsraten und Austauschzyklen wurden mit Hilfe von Fachgesellschaften wie RSNA und der Society for Magnetic Resonance Radiographers trianguliert, während Preiskorridore in Krankenhausausschreibungen, die auf Tenders Info und Dow Jones Factiva erfasst sind, abgeglichen wurden.

Die Finanzdaten der Unternehmen in D&B Hoovers, ergänzt durch Investorenpräsentationen, lieferten Informationen zu den Versandtrends und den durchschnittlichen Verkaufspreisen der führenden Anbieter. Die aufgeführten Quellen veranschaulichen unsere Datenbasis und sind nicht erschöpfend; viele zusätzliche Datenbanken und graue Literatur unterstützen jeden Datenpunkt.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion des Gerätebestands, verankert in der Anzahl der weltweiten MRT-Scanner und dem jährlichen Wachstum der Verfahren, bildet den ersten Durchgang. Die Ergebnisse werden dann mit stichprobenartigen Bottom-up-Inputs, Roll-ups von Lieferantenlieferungen, Channel Checks und feldquotierten ASP x Volumenscheiben überprüft, um die Gesamtzahlen zu verfeinern. Zu den Schlüsselvariablen gehören: MRT-Installationen nach Feldstärke, Anteil der für eine Sedierung in Frage kommenden Scans, Dauer des Pumpenaustauschzyklus, gewichtete ASP-Progression und regionale Krankenhausbettenexpansion. Die Prognosen beruhen auf einer multivariaten Regression mit ARIMA-Glättung, und die Variablenpfade werden mit Szenario-Inputs von primären Experten auf ihre Belastbarkeit getestet. Datenlücken in Bottom-up-Schätzungen werden vor der endgültigen Anpassung durch konservative Interpolation geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Scanner-Lieferungen und Investitionsreihen von Krankenhäusern überprüft, gefolgt von einer mehrstufigen Überprüfung durch Analysten. Die Modelle werden jährlich aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch wesentliche regulatorische, preisliche oder makroökonomische Veränderungen ausgelöst werden. Ein Last-Minute-Pass stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum die MRI-kompatiblen IV-Infusionspumpensysteme von Mordor Baseline Commands Vertrauen genießen

Die veröffentlichten Marktwerte variieren oft, da die Unternehmen in Bezug auf den Gerätemix, die Preispunkte und die Aktualisierungshäufigkeit voneinander abweichen. Die disziplinierte Umfangsdefinition von Mordor, die Logik des Dual-Source-Modells und die jährliche Prüfung liefern eine verlässliche Grundlage für Planer.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 381,2 Mio. USD (2025) | Mordor Intelligence | - |

| USD 258,0 Mio. (2023) | Globale Unternehmensberatung A | Schließt Einwegartikel aus und verwendet einen reinen Hardwareumfang mit kürzerem Prognosehorizont |

| 166,0 Mio. USD (2024) | Fachzeitschrift B | Verwendet Sendungsvolumen x Preise ab Werk, ohne Verkäufe im asiatisch-pazifischen Raum, ohne Umrechnung in konstanten USD |

| USD 500,0 Mio. (2023) | Regionale Beratung C | Kombiniert intelligente Pumpen für CT/PET und geht von aggressiver ASP-Eskalation aus |

Der Vergleich zeigt, dass die Zahlen von Mordor zwischen konservativen Versandzahlen und expansiven Schätzungen für Hardware und Verbrauchsmaterial liegen, sobald der Umfang und die Preisinflation beseitigt sind, und somit eine ausgewogene, transparente Grundlage bieten, die Entscheidungsträger anhand klarer Variablen und wiederholbarer Schritte nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für MRT-kompatible IV-Infusionspumpen?

Der Markt für MRT-kompatible IV-Infusionspumpen wird im Jahr 2026 auf USD 412,78 Millionen bewertet und soll bis 2031 USD 614,98 Millionen erreichen.

Welches Segment hält den größten Marktanteil für MRT-kompatible IV-Infusionspumpen?

Nicht-magnetische Systeme führten im Jahr 2025 mit einem Marktanteil von 64,12 % aufgrund ihrer inhärenten Sicherheit in Hochfeld-MRT-Umgebungen.

Welche Region wächst am schnellsten für MRT-kompatible IV-Infusionspumpen?

Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 12,98 % wächst, da die lokale MRT-Fertigung die Gerätekosten senkt.

Warum sind ambulante chirurgische Zentren für die zukünftige Nachfrage wichtig?

Ambulante chirurgische Zentren profitieren von einer günstigen Erstattung im Rahmen des NOPAIN-Gesetzes und führen MRT-geführte ambulante Eingriffe ein, was die Pumpennachfrage mit einer CAGR von 12,79 % antreibt.

Welcher technologische Fortschritt wird neue Pumpenkäufe am stärksten beeinflussen?

Es wird erwartet, dass kabellose, nicht-magnetische Pumpenplattformen mit IoT-fähiger Regelkreissteuerung die Beschaffung beeinflussen, da sie die Arbeitskomplexität reduzieren und die Patientensicherheit verbessern.

Wie beeinflusst die Einführung von Hochfeld-MRT das Pumpendesign?

Scanner über 3 T erzeugen stärkere magnetische und HF-Umgebungen, weshalb Pumpen nicht-ferromagnetische Materialien und fortschrittliche Telemetrie verwenden müssen, um sicher ohne Bildverzerrung zu funktionieren.

Seite zuletzt aktualisiert am: