Infusionspumpen-Softwaremarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

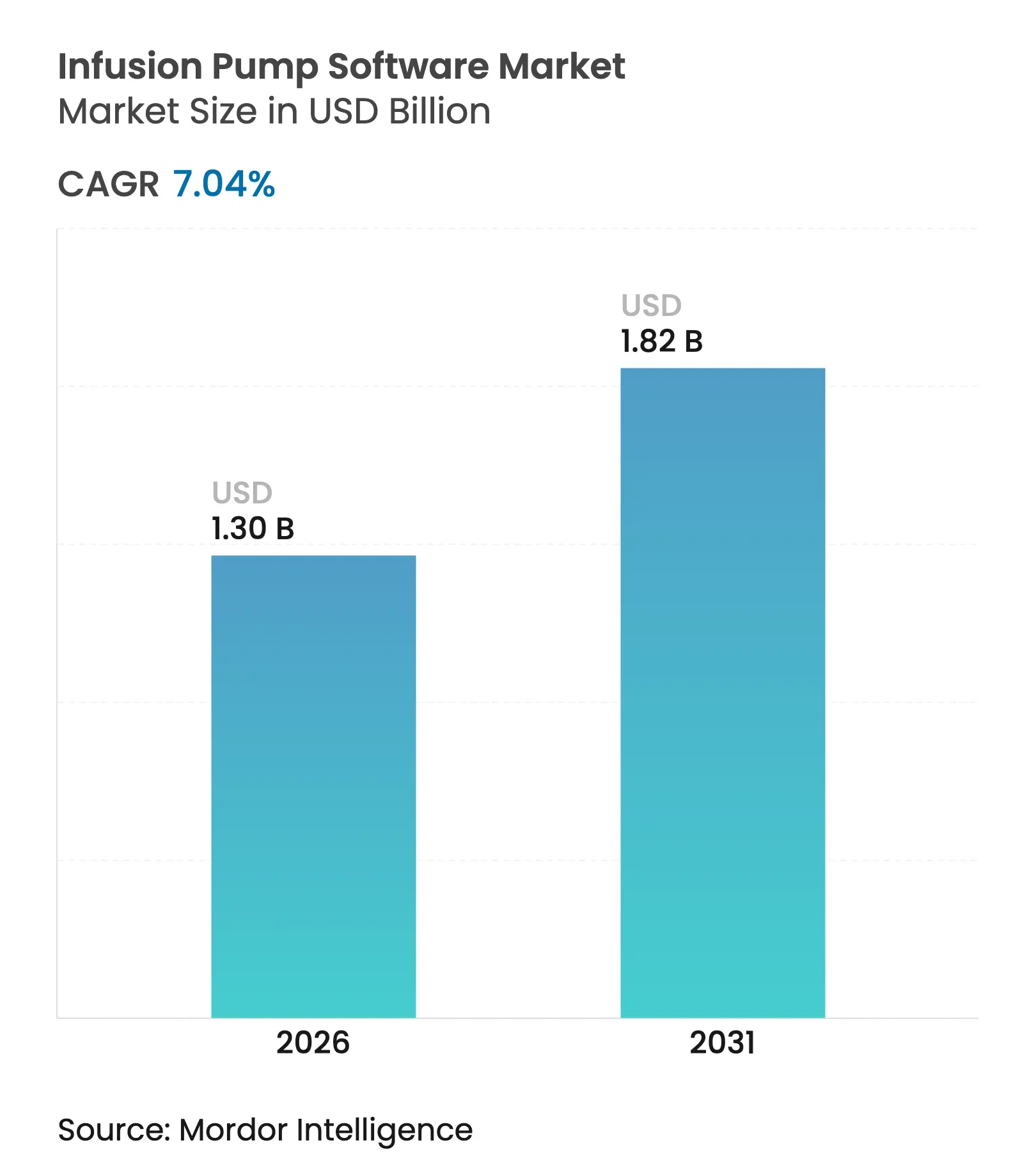

| Marktgröße (2026) | 1.3 Milliarden US-Dollar |

| Marktgröße (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

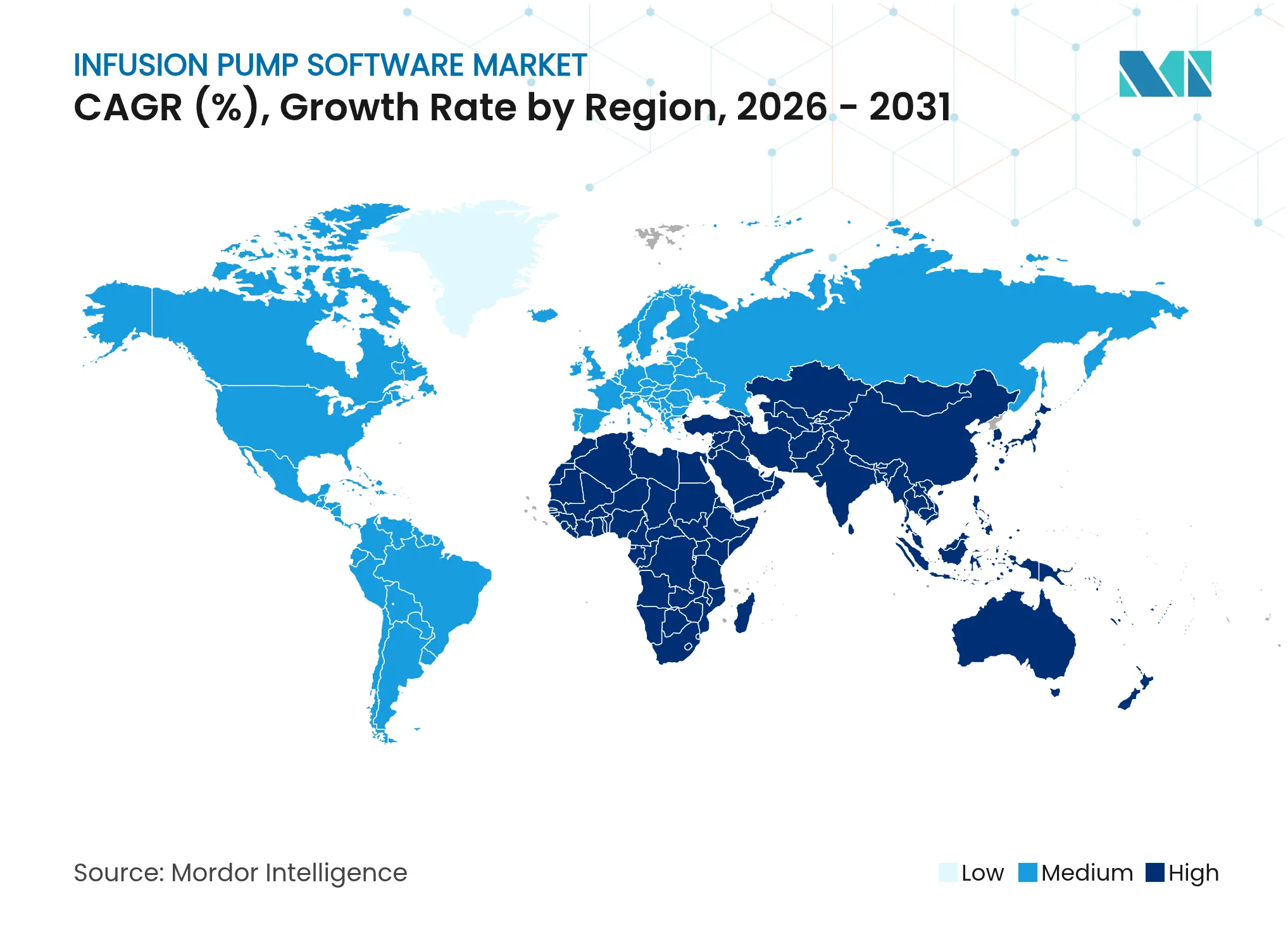

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

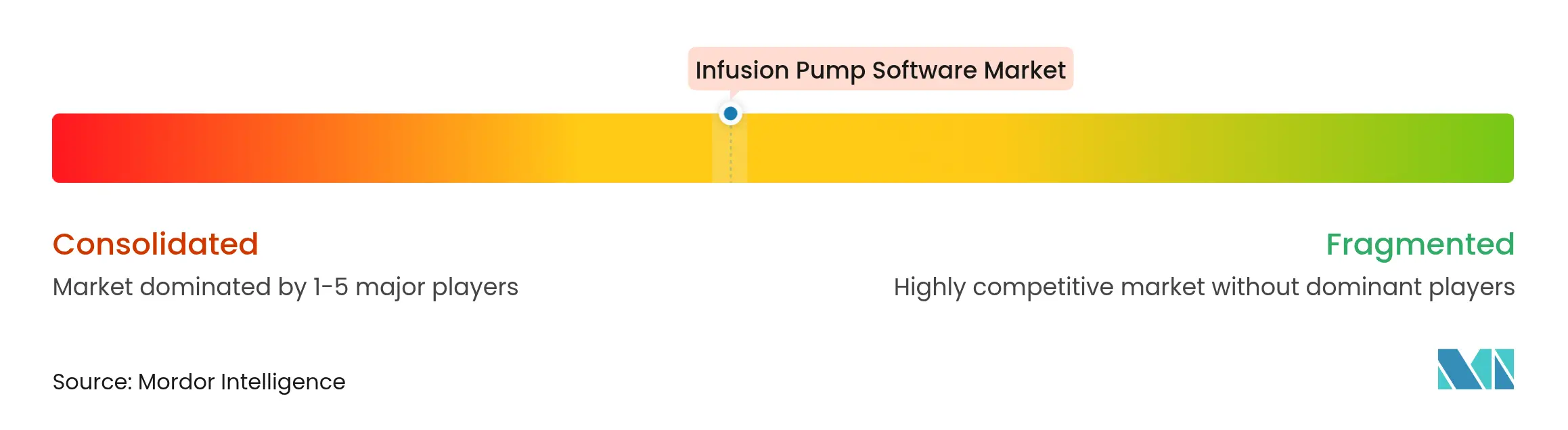

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Infusionspumpen-Softwaremarkt Analyse von Mordor Intelligence

Die Größe des Infusionspumpen-Softwaremarktes wird 2026 auf USD 1,3 Milliarden geschätzt und wächst ausgehend vom Wert von USD 1,21 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 1,82 Milliarden zeigen, mit einem CAGR von 7,04 % über den Zeitraum 2026–2031.

Anbieter profitieren von obligatorischen Cybersicherheitseinreichungen, zunehmender KI-Integration und einer Verlagerung hin zur ambulanten Versorgung, was die strategische Bedeutung von Software zur Medikamentenverabreichung erhöht. Die regulatorische Kontrolle hat sich verschärft, seit die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) begonnen hat, Vorabmarktzulassungsanträge abzulehnen, die keine Cybersicherheitsdokumentation enthalten, während die Medizinprodukteverordnung der Europäischen Union (EU-MDR) zusätzlichen Druck ausübt. Die Digitalisierung von Krankenhäusern, die Ausweitung der Heimversorgung und eine starke Nachfrage nach prädiktiver Analytik verstärken gemeinsam ein stabiles Wachstumsprofil im mittleren einstelligen Bereich. Nordamerika bleibt der umsatzstärkste Anker, doch der asiatisch-pazifische Raum beschleunigt sich am schnellsten, da Regierungen in vernetzte Medizinprodukte investieren und die Gesellschaften altern. Die Wettbewerbsintensität konzentriert sich nun auf die Softwaredifferenzierung statt auf die Pumpenhardware, und Plattformen, die KI mit Arzneimittelbibliothek-Updates kombinieren, gewinnen an Preissetzungsmacht und Kundenbindung.

Wichtigste Erkenntnisse des Berichts

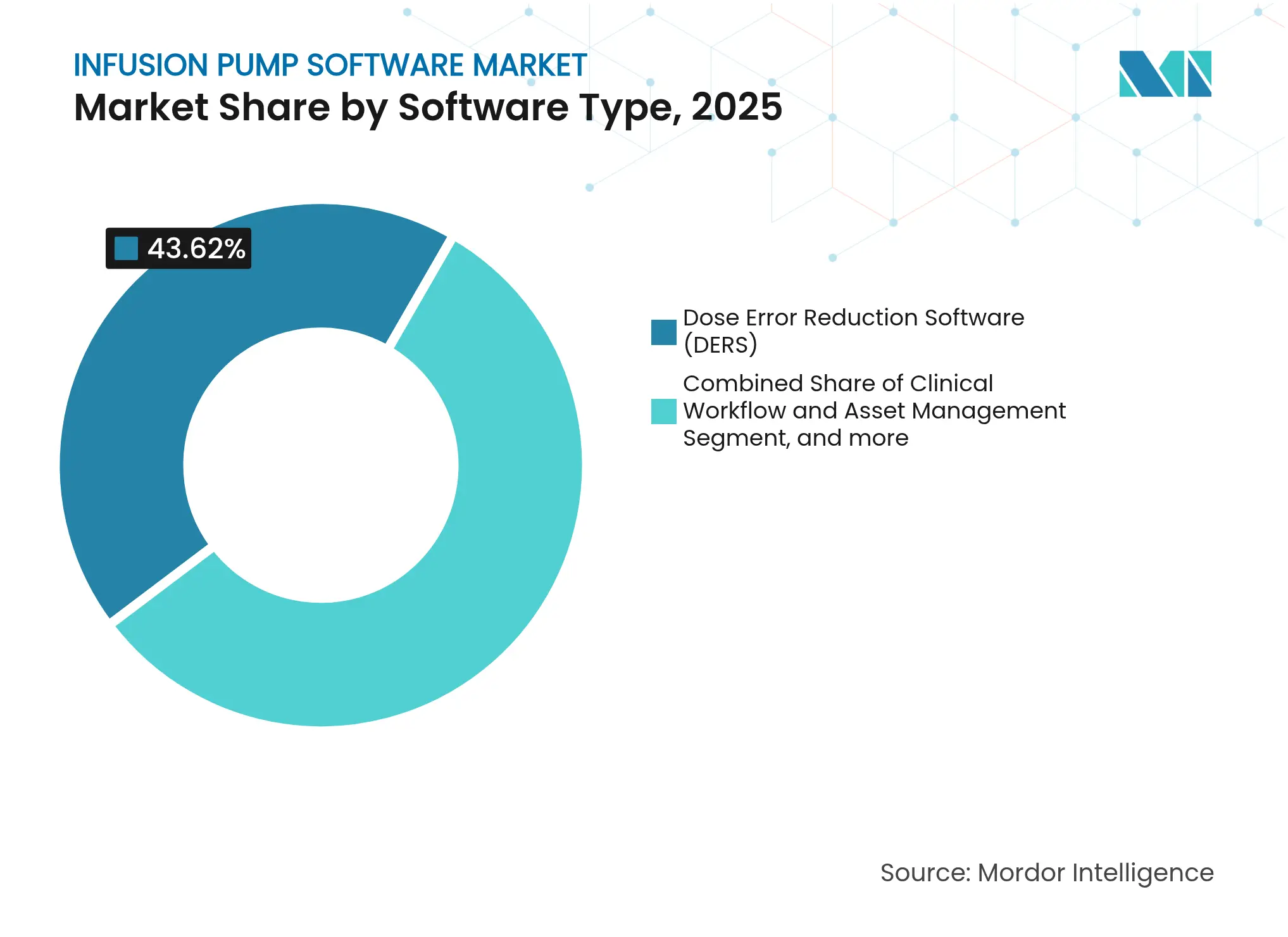

- Nach Softwaretyp führten Dosierfehler-Reduktionsprogramme mit einem Marktanteil von 43,62 % am Infusionspumpen-Softwaremarkt im Jahr 2025, während KI-gesteuertes Closed-Loop-Control voraussichtlich bis 2031 einen CAGR von 8,63 % verzeichnen wird.

- Nach Anwendung entfiel auf das Schmerz- und Anästhesiemanagement 32,41 % der Infusionspumpen-Softwaremarktgröße im Jahr 2025, während Insulininfusionssoftware bis 2031 voraussichtlich mit einem CAGR von 9,66 % wachsen wird.

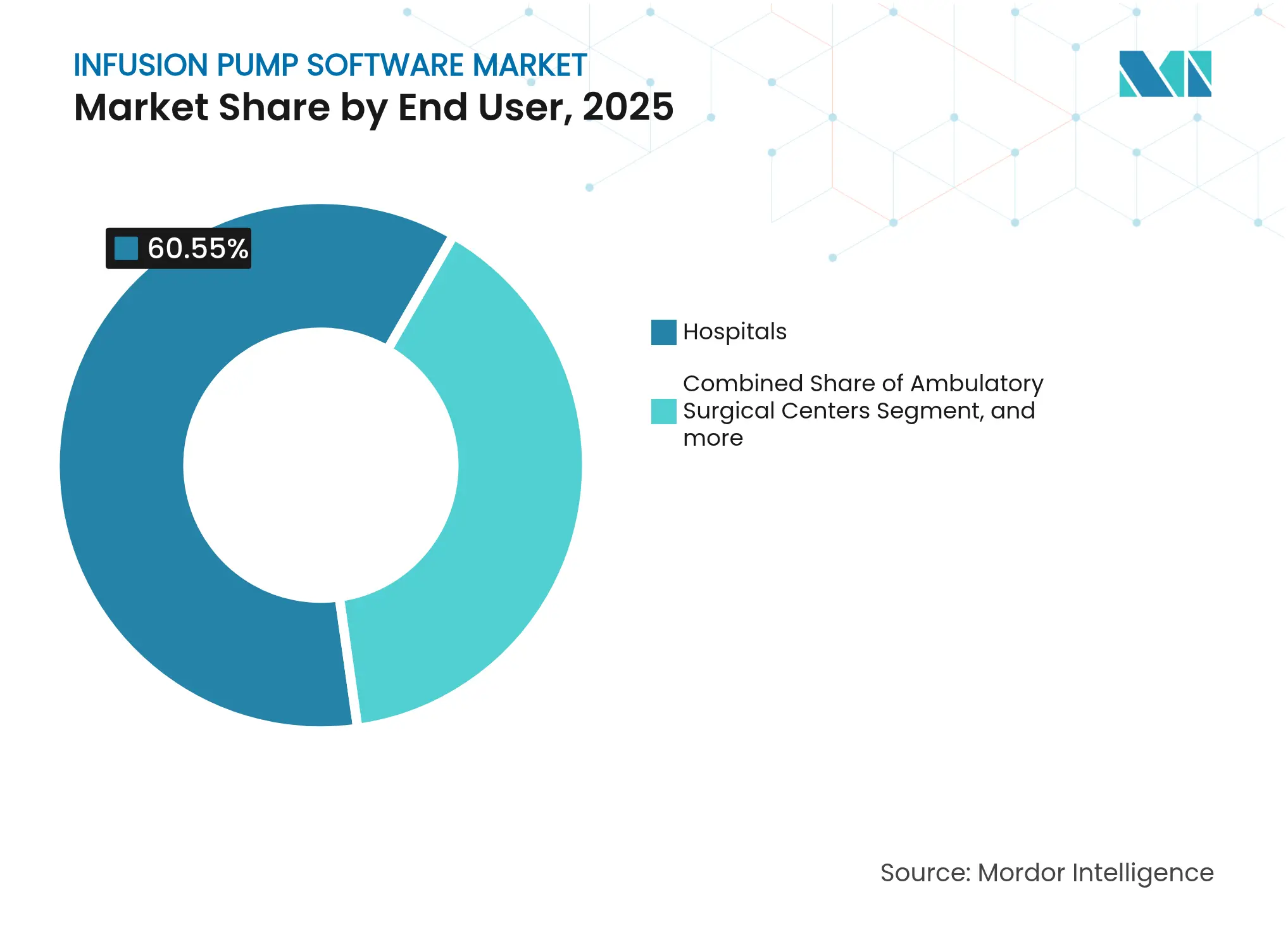

- Nach Endnutzer hielten Krankenhäuser 2025 einen Marktanteil von 60,55 % am Infusionspumpen-Softwaremarkt, während die Heimversorgungsumgebungen bis 2031 jährlich um 11,79 % wachsen sollen.

- Nach Geografie entfielen 41,12 % des Infusionspumpen-Softwaremarkterlöses 2025 auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 auf einen CAGR von 11,08 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Infusionspumpen-Softwaremarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Erkrankungen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ambulanten und Heiminfusionspumpen | +1.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg des globalen Operationsvolumens | +1.2% | Global, mit Beschleunigung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Durchsetzung von FDA-/EU-MDR-Interoperabilitätsvorgaben | +1.0% | Primär Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerter Closed-Loop-Infusionsalgorithmus | +0.9% | Nordamerika und EU als frühe Anwender, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Zunehmende Cybersicherheitsanforderungen für vernetzte Geräte | +0.8% | Global, regulatorisch getrieben in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Erkrankungen

Chronische Erkrankungen wie Diabetes, Krebs und Herzerkrankungen erfordern eine kontinuierliche oder wiederkehrende Medikamentenverabreichung. Gesundheitssysteme bevorzugen daher Plattformen, die Infusionsgenauigkeit mit Ferntitrierungsfunktionen kombinieren. Das Insulinsystem MiniMed 780G von Medtronic, das 2024 ein Umsatzwachstum von 11,8 % verzeichnete, zeigt, wie Closed-Loop-Algorithmen diesen Bedarf erfüllen.[1]Medtronic plc, „Geschäftsbericht 2024”, medtronic.com Kontinuierliche Überwachung senkt die Komplikationsraten und reduziert lange Krankenhausaufenthalte, was Anbietern eine messbare Kapitalrendite schafft. Mehrere Kostenträger erstatten mittlerweile automatisierte Insulinverabreichung, was die Akzeptanz weiter steigert. Da die Fallzahlen bei chronischen Erkrankungen bis 2030 steigen, bleibt Software, die Wearables, Arzneimittelbibliotheken und prädiktive Dosierung integriert, für den Anbieter-Workflow unverzichtbar. Diese Dynamik hält den Infusionspumpen-Softwaremarkt auf einem strukturell höheren Wachstumskurs.

Steigende Nachfrage nach ambulanten und Heiminfusionspumpen

Die Heimbehandlung erlebte während der COVID-19-Periode einen Aufschwung und ist heute eine akzeptierte Pflegenorm. Patienten bevorzugen die Therapie in vertrauter Umgebung, während Kostenträger Kosteneinsparungen sehen. Softwareschnittstellen müssen daher intuitiv, sicher und mit verbraucherüblichen Netzwerken kompatibel sein. Fern-Dashboards warnen Pflegepersonal vor Okklusionen oder Dosisabweichungen und ermöglichen frühzeitiges Eingreifen. Anbieter, die KI auf Konnektivität aufsetzen, heben sich durch die Vorhersage unerwünschter Ereignisse ab, bevor sie eskalieren. Da die ambulante Vergütung ausgeweitet wird, verlagern sich mehr Chemotherapie-, Antibiotika- und Hydratationsregimes in die häusliche Umgebung, was die Nachfrage nach funktionsreichen Software-Suiten weiter antreibt. Der Infusionspumpen-Softwaremarkt gewinnt langfristiges Wachstum, da jede neue Therapieklasse das Krankenhaus verlässt.

Anstieg des globalen Operationsvolumens

Elektive und minimal-invasive Eingriffe haben sich erholt, und Protokolle zur verbesserten Genesung erfordern eine präzise Anästhesie- und Flüssigkeitskontrolle. Zielkontrollierte Infusionspumpen, die weltweit inzwischen 60.000 Einheiten überschreiten, führen pharmakokinetische Modelle aus, um die Dosierung an die Patientenphysiologie anzupassen.[2]Journal of Anaesthesiology Clinical Pharmacology, „Weltweite Nutzung zielgesteuerter Infusionspumpen”, jAnaesthClinPharm.org Echtzeit-Analytik verkürzt Extubationszeiten und reduziert Arzneimittelverschwendung. Roboterchirurgie-Plattformen integrieren ebenfalls Infusionsregelkreise, was pro Eingriff inkrementelle Softwareerlöse generiert. Krankenhäuser, die diese Lösungen einsetzen, dokumentieren weniger postoperative Komplikationen und schaffen damit einen positiven Investitionszyklus. Infolgedessen sichert sich der Infusionspumpen-Softwaremarkt einen stabilen Erlösstrom aus der perioperativen Versorgung.

Durchsetzung von FDA-/EU-MDR-Interoperabilitätsvorgaben

Seit Oktober 2023 verlangt die FDA gemäß Abschnitt 524B Cybersicherheitsspezifikationen für jede Einreichung eines vernetzten Medizinprodukts. Krankenhäuser müssen veraltete Pumpen ohne authentifizierte Patches oder verschlüsselte Kommunikation nachrüsten oder ersetzen. Parallele EU-MDR-Vorschriften verursachen Zulassungsengpässe, da nur 43 benannte Stellen rund 500.000 Gerätedossiers prüfen. Anbieter mit ausgereiften Qualitätsmanagementsystemen gewinnen daher Marktanteile, während kleinere Unternehmen Schwierigkeiten bei der Produktzertifizierung haben. Klinische Studien belegen eine Fehlerreduktion von 15,4 % bis 90,5 %, wenn Pumpen mit elektronischen Patientenakten verbunden sind, was den regulatorischen Druck verstärkt.[3]Dove Medical Press, „Auswirkung der Interoperabilität intelligenter Infusionspumpen auf Medikationsfehler”, dovepress.com Die Compliance-Kosten steigen kurzfristig, belohnen jedoch Hersteller, die sichere, interoperable Ökosysteme aufbauen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Häufige Produktrückrufe und Sicherheitswarnungen | -1.2% | Global, mit stärkerem Einfluss in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte drahtlose Konnektivität in ressourcenarmen Umgebungen | -0.8% | Schwellenmärkte im asiatisch-pazifischen Raum, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für EHR-Integration und Validierung | -1.0% | Primär Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nadelfreie und subkutane Verabreichungsalternativen | -0.7% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufige Produktrückrufe und Sicherheitswarnungen

Hochkarätige Rückrufe untergraben das Vertrauen der Anbieter. Im Jahr 2024 erließ die FDA einen Klasse-I-Rückruf für 50.743 Medfusion-Spritzenpumpen aufgrund von Softwarefehlern, die die Therapie verzögern konnten. Fresenius Kabi veröffentlichte später Korrektur-Patches für seine Ivenix-Plattform, um Risiken einer Unterinfusion zu beheben. Krankenhäuser reagieren darauf mit der Forderung nach längeren Garantien, Live-Patch-Verifizierung und Referenzinstallationen. Diese Schritte verlängern die Verkaufszyklen und erhöhen die Kundengewinnungskosten. Anbieter müssen nun schnelle Feature-Releases mit umfassender Validierung in Einklang bringen, und diejenigen, die keine Zuverlässigkeit nachweisen können, riskieren den Ausschluss von Ausschreibungslisten.

Begrenzte drahtlose Konnektivität in ressourcenarmen Umgebungen

Viele ländliche Kliniken in Schwellenländern verfügen nicht über eine stabile Breitbandanbindung. Cloud-Dashboards und Over-the-Air-Updates stocken daher oder funktionieren inkonsistent. Hersteller entwickeln hybride Modi, die Protokolle lokal speichern und synchronisieren, sobald Netzwerke wiederhergestellt sind, doch der zusätzliche Programmieraufwand verlängert die Projektzeitpläne. Auch die Funktionsparität zwischen den Regionen leidet darunter, was die Preispunkte unter Druck setzt und Upgrades einschränkt. Infolgedessen entwickelt sich der Infusionspumpen-Softwaremarkt ungleichmäßig, wobei erweiterte Funktionen auf bandbreitenreiche Standorte beschränkt sind, während grundlegende Sicherheitssoftware ressourcenarme Segmente dominiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: DERS-Dominanz steht vor KI-Disruption

Dosierfehler-Reduktionssoftware dient seit Langem als Eckpfeiler der Arzneimittelsicherheit in Krankenhäusern und hielt 2025 einen Anteil von 43,62 % am Infusionspumpen-Softwaremarkt. Weit verbreitete Formularbibliotheken markieren Konzentrations- und Ratenabweichungen vor Therapiebeginn und helfen Krankenhäusern, die Leitlinien der Joint Commission zu erfüllen. Doch Closed-Loop-Steuerungsalgorithmen skalieren schnell und sind bis 2031 auf einen CAGR von 8,63 % ausgerichtet. Diese Plattformen verarbeiten physiologische Datenströme, modellieren individuelle Arzneimittelreaktionen und passen Flussraten automatisch ohne klinische Intervention an. Krankenhäuser sehen den Nutzen in reduzierter Alarmmüdigkeit und engeren therapeutischen Fenstern, was wiederum Sentinel-Events reduziert. Die dem Infusionspumpen-Softwaremarkt zugewiesene Größe für KI-Module wächst daher jährlich um mindestens hohe einstellige Prozentbeträge.

Klinische Workflow- und Asset-Management-Suiten belegen die Mittelstufe der Kundennachfrage. Sie verbessern die Auslastung des Pumpenfuhrparks und senken die Mietkosten durch Echtzeit-Ortungsdienste und zentralisierte Firmware-Updates. Interoperabilitäts-Middleware ist zum verbindenden Element geworden, das Pumpen mit elektronischen Patientenakten, Apothekensystemen und Alarmservern verbindet. Cybersicherheitspakete wurden in Beschaffungslisten aufgenommen, sobald Abschnitt 524B in Kraft trat. Die Kombination dieser Anforderungen veranlasst größere Anbieter, gebündelte Plattformen zu verkaufen, die Einzellösungen verdrängen. Softwarehersteller, die prädiktive Wartung mit Internet-der-Dinge-Telemetrie ermöglichen, fügen eine weitere Erlösebene hinzu. Diese Mehrmodul-Strategie hält den gesamten Infusionspumpen-Softwaremarkt auf einem vielfältigen, innovationsgetriebenen Kurs.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Anwendung: Führungsposition des Schmerzmanagements durch Diabetesinnovation herausgefordert

Schmerz- und Anästhesie-Workflows generierten 2025 32,41 % der Infusionspumpen-Softwaremarktgröße. Perioperative Teams verlassen sich auf zielkontrollierte Infusion zur präzisen Titration von Propofol und Remifentanil. Algorithmen integrieren pharmakokinetische Modelle, die in begutachteten Studien validiert wurden, und schaffen vertrauenswürdige klinische Protokolle. Programme zur verbesserten Genesung erfordern zudem ein enges Flüssigkeitsmanagement, sodass Anästhesisten fortschrittliche Dashboards einsetzen, die schnelle Parameteränderungen ermöglichen. Ein höherer chirurgischer Durchsatz sorgt für Lizenzerneuerungen und festigt die Erlösbasis dieses Segments.

Insulininfusionssoftware ist der am schnellsten wachsende Bereich mit einem prognostizierten CAGR von 9,66 % bis 2031. Automatisierte Pankreas-Systeme verbinden kontinuierliches Glukosemonitoring mit Dosierungsrechnern, um den Glukosespiegel in engen Bereichen zu halten. Kostenträger genehmigen diese Systeme aufgrund nachgewiesener Reduzierungen von Notaufnahmen und Langzeitkomplikationen. Die Chemotherapieinfusion wächst ebenfalls, da die Präzisionsonkologie die Dosierung nach Körperoberfläche anpasst und Pharmakogenomik nutzt. Parenterale Ernährungsmodule bewältigen komplexe metabolische Ziele für Intensivpatienten, während Antimikrobielle-Stewardship-Programme zeitgesteuerte Antibiotikainfusionen fördern. Jeder hinzugefügte Anwendungsfall erschließt neue Erlösströme, sodass Anbieter mit modularer Erweiterungsfähigkeit inkrementelle Marktanteile am Infusionspumpen-Softwaremarkt gewinnen.

Nach Endnutzer: Krankenhausdominanz nimmt ab, während die Heimversorgung Fahrt aufnimmt

Krankenhäuser hielten 2025 einen Marktanteil von 60,55 % am Infusionspumpen-Softwaremarkt. Sie betreiben mehrschichtige IT-Infrastrukturen, die Pumpen, elektronische Patientenakten und zentrale Überwachung verbinden. Budgetzyklen richten sich an regulatorischen Upgrades aus, was Krankenhäuser zu den ersten Käufern cybersicherheitsgehärteter Versionen macht. Dennoch fördern Erstattungsregeln nun eine frühere Entlassung, sodass Heimversorgungsinstallationen mit einem CAGR von 11,79 % steigen. Patienten schätzen die Freiheit von wiederholten ambulanten Besuchen, und Kostenträger schätzen den geringeren Verwaltungsaufwand. Software, die intuitive Bildschirme, Sprachansagen und Fernwarnungen hervorhebt, trifft daher in Verbraucherumgebungen auf Resonanz.

Ambulante Chirurgiezentren decken einen moderaten Nachfrageanteil ab, indem sie schnelle Fallabwicklung mit kompakten Flotten hochausgelasteter Pumpen kombinieren. Spezialisierte Infusionskliniken befassen sich mit Therapien wie Biologika bei Autoimmunerkrankungen und monoklonalen Antikörpern für die Onkologie. Sie suchen nach Software, die den Fläschchenabfall verfolgt und sich in Bestandsaufzeichnungen integriert. Alle Nicht-Krankenhaus-Standorte profitieren, wenn Plattformen cloud-agnostisch bleiben, auf Einzelbenutzer-Dashboards skalierbar sind und Bring-Your-Own-Device-Monitoring unterstützen. Infolgedessen wirkt die Endnutzerdiversifizierung als dauerhafter Rückenwind für den Infusionspumpen-Softwaremarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Nordamerika blieb die umsatzstärkste Region mit 41,12 % der Umsätze 2025, unterstützt durch frühe Cybersicherheitsvorgaben, routinemäßige Smart-Pump-Prüfungen und gut ausgestattete Krankenhaus-IT-Teams. Anbieter in den Vereinigten Staaten zeigen eine hohe Compliance bei Arzneimittelbibliotheken und übernehmen schnell KI-basierte Closed-Loop-Module, die Ergebnisverbesserungen versprechen. Kanada folgt demselben Weg aufgrund ähnlicher Akkreditierungsregeln. Erstattungsklarheit ermöglicht es Anbietern, Premium-Software selbstbewusst zu bepreisen und die durchschnittlichen Verkaufspreise stabil zu halten.

Europa verfügt über eine robuste installierte Basis, sieht sich jedoch mit Zertifizierungsverzögerungen im Rahmen der EU-MDR konfrontiert. Da nur 43 benannte Stellen Einreichungen prüfen, verlängern sich die Markteinführungsfristen, was etablierte Anbieter mit internen Regulierungsteams bevorzugt. Strenge Datenschutzgesetze fördern auch Investitionen in verschlüsselten Datenaustausch, was die Gesamtbetriebskosten erhöht und Entscheidungszyklen verlängert. Trotz dieser Reibungspunkte sind klinische Entscheidungsträger in Deutschland, Frankreich und den nordischen Ländern weiterhin begierig auf Algorithmen, die Medikationsfehler reduzieren, und bewahren so ein Nachfragemuster im mittleren einstelligen Bereich.

Der asiatisch-pazifische Raum führt das globale Wachstum mit einem CAGR von 11,08 % bis 2031 an. Japans Medizingerätemarkt im Wert von USD 40 Milliarden wächst jährlich auf der Grundlage einer alternden Bevölkerung und Krankenhausdigitalisierungsprogrammen. China skaliert die provinzielle Beschaffung intelligenter Pumpen im Zuge der Modernisierung von Kreiskrankenhäusern. Indien, Südkorea und Australien investieren jeweils in nationale E-Health-Netzwerke, die die Integration von Pumpe zu elektronischer Patientenakte erleichtern. Ländliche Konnektivitätslücken schaffen einen gespaltenen Markt, doch urbane Installationen spiegeln westliche Kaufmuster wider. Der Infusionspumpen-Softwaremarkt genießt daher eine breite Nachfrageverteilung über öffentliche und private Sektoren hinweg.

Der Nahe Osten und Afrika sowie Südamerika repräsentieren aufstrebende Nischen. Tertiärzentren in Saudi-Arabien und den Vereinigten Arabischen Emiraten beschaffen KI-fähige Software, um Medizintourismus-Standards zu erfüllen. Brasilien modernisiert Onkologiekliniken in Großstädten, doch begrenzte Breitbandverbindungen in entlegenen Bezirken verlangsamen die Cloud-Bereitstellung. Diese Regionen tragen inkrementelles Volumen bei, anstatt die globale Preisgestaltung zu prägen, halten aber die adressierbare Nutzerbasis am Wachsen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Etablierte Gerätehersteller integrieren proprietäre Software, um die Hardware-Kundenbindung zu stärken. Baxters Novum IQ-Markteinführung erreichte einen Monat nach der Aktivierung eine Arzneimittelbibliotheks-Compliance von 97 %, was den Branchendurchschnitt von 84 % deutlich übertrifft. Diese Leistung differenziert Baxter bei Wettbewerbsausschreibungen. Becton, Dickinson and Company (BD) erweiterte seine hämodynamische Überwachungsreichweite durch die Übernahme der Intensivpflegeeinheit von Edwards Lifesciences für USD 4,2 Milliarden im Jahr 2024 und ergänzte anschließend die kombinierte Produktlinie BD mit Algorithmen zur Vorhersage der zerebralen Autoregulation. Solche Schritte erweitern Produktportfolios und steigern das Cross-Selling-Potenzial.

ICU Medical verfolgt eine präzise Dosierung mit seiner Plum Solo IV-Pumpe und erhielt im April 2025 die 510(k)-Zulassung. Das Unternehmen bündelt LifeShield-Sicherheitssoftware, um eine kohärente Plattform zu bilden, die sowohl Krankenhaus- als auch ambulante Arbeitsabläufe adressiert. Fresenius Kabi setzt auf skalierbare Cloud-Dashboards innerhalb seiner Ivenix-Linie und positioniert sich als Konnektivitätsführer. Kleinere Startups konzentrieren sich auf reine Cloud-Modelle, Mobiltelefon-Steuerung oder Nischenalgorithmen wie die pädiatrische Arzneimitteltitration. Sie setzen auf Software-Agilität, sehen sich jedoch mit hohen Regulierungskosten und einer begrenzten installierten Basis konfrontiert.

Cybersicherheitsrobustheit steht nun an erster Stelle auf den Einkaufslisten der Käufer. Anbieter veröffentlichen geplante Patches, Penetrationstestzertifikate und Offenlegungen zur Software-Stückliste (SBOM), um Abschnitt 524B zu erfüllen. Plattformen, die EHR-Daten ohne Middleware verarbeiten können, erhalten eine schnellere Akzeptanz. Folglich nehmen reine Hardwarevorteile ab, während Codequalität, Analytik und Serviceleistungen die Vertragsabschlüsse bestimmen. Der Marktanteil verlagert sich daher hin zu Unternehmen, die messbare Reduzierungen unerwünschter Arzneimittelereignisse und schnellere klinische Arbeitsabläufe nachweisen.

Marktführer der Infusionspumpen-Softwarebranche

Baxter

B. Braun Medical Inc.

Becton, Dickinson and Company

Medtronic

Fresenius Kabi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: ICU Medical Inc. hat einen bedeutenden Meilenstein erreicht mit dem Erhalt der 510(k)-Zulassung der US-amerikanischen FDA für seine Plum Solo Präzisions-IV-Pumpe, die eine Einkanal-Option zur etablierten Plum Duo-Plattform hinzufügt. Das Unternehmen hat auch die FDA-Zulassung für verbesserte Versionen des Plum Duo und seiner LifeShield-Infusionssicherheitssoftware erhalten, was den Abschluss der ersten Markteinführungsphase der ICU Medical IV Performance-Plattform markiert.

- April 2025: BD startete die HemoSphere Alta-Plattform mit KI-gesteuertem hämodynamischem Monitoring mit Software für den Zerebralen Autoregulationsindex und den Acumen Hypotension Prediction Index, was eine fortschrittliche Integration klinischer Entscheidungsunterstützung demonstriert.

- März 2025: Baxter stellte auf der HIMSS25 das Voalte Linq-Gerät vor, das vom Scotty-Assistenten angetrieben wird, und markiert damit die erste Integration von sprachaktivierten Technologien in Krankenhäuskommunikationssysteme, mit einer geplanten Verfügbarkeit in der zweiten Hälfte des Jahres 2025.

- Februar 2025: Baxter berichtete über die Ergebnisse des vierten Quartals 2024 und hob die starke Leistung der Novum IQ-Infusionspumpe nach der FDA-510(k)-Zulassung und der Integration der Dose IQ-Sicherheitssoftware hervor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Infusionspumpen-Software als den gesamten kommerziellen Wert, der durch eingebettete oder zusätzliche Anwendungen generiert wird, die Infusionsparameter in intelligenten intravenösen, enteralen und Spritzenpumpen einstellen, überwachen und aufzeichnen, sowie durch klinische Dashboards, die sich auf der Pumpe oder dem dazugehörigen Server befinden. Laut Mordor Intelligence umfasst dieses Universum Dose-Error-Reduction-Systeme, Interoperabilitätsmodule, Workflow-Analysen und Asset-Management-Tools, die weltweit mit aktiven Pumpen geliefert werden oder dafür lizenziert sind.

Ausschluss des Umfangs: Hardware-Pumpen, Schlauch-Sets und eigenständige Middleware, die nie auf der Pumpe ausgeführt wird, sind von dieser Analyse ausgeschlossen.

Überblick über die Segmentierung

- Nach Softwaretyp

- Dosierfehler-Reduktionssoftware (DERS)

- Klinisches Workflow- und Asset-Management

- Interoperabilitäts-Middleware

- KI-gesteuertes Closed-Loop-Control

- Prädiktive Wartung und Analytik

- Cybersicherheits- und Compliance-Suiten

- Nach Anwendung

- Schmerz- und Anästhesiemanagement

- Insulininfusion

- Chemotherapie

- Parenterale Ernährung

- Antibiotika- und antivirale Therapien

- Enterale Infusion

- Nach Endnutzer

- Krankenhäuser

- Ambulante Chirurgiezentren

- Heimversorgungsumgebungen

- Spezialkliniken und Infusionszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Biomedizintechniker in Krankenhäusern der Tertiärstufe, Produktmanager für Infusionsgeräte und Berater für Zulassungsfragen in Nordamerika, Europa und im asiatisch-pazifischen Raum, um die Anschlussraten, die durchschnittlichen Softwaregebühren und die Auslöser für Aktualisierungen zu überprüfen. Strukturierte Umfragen bei klinischen Pharmazeuten und Betreibern von häuslichen Pflegeeinrichtungen bestätigten die Nutzungsintensität und die Verbreitung von Cloud-Upgrades, die aus den öffentlichen Unterlagen nicht ersichtlich waren.

Desk Research

Wir sammelten grundlegende Daten von offenen Regulierungsbehörden wie der MAUDE-Rückrufdatenbank der FDA, den Vigilanzmeldungen von Eudamed und den Erstattungsdateien der U.S. Centers for Medicare & Medicaid Services. Fachverbände, das AAMI Infusion Standards Committee, die HIMSS-Arbeitsgruppen für Interoperabilität und die International Diabetes Federation lieferten Prävalenzraten, Hinweise auf die installierte Basis und Benchmarks für die Softwareeinführung. 10-Ks von Unternehmen, 510(k)-Zusammenfassungen von Pumpen, Patentanalysen über Questel und Nachrichtenströme in Dow Jones Factiva halfen bei der Ermittlung von Umsätzen, Lizenzierungsmodellen und Aktualisierungszyklen. D&B Hoovers lieferte schwer zu findende regionale Umsatzaufteilungen. Die genannten Quellen dienen der Veranschaulichung; viele weitere Veröffentlichungen und Datenportale flossen in die Sekundärvalidierung ein.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit der weltweit installierten Basis von intelligenten Pumpen und den jährlichen Lieferungen, die aus Handelsstatistiken und Herstellerangaben rekonstruiert und dann mit der verifizierten Softwarelizenzdurchdringung und dem durchschnittlichen Verkaufspreis multipliziert werden. Lieferanten-Roll-ups und stichprobenartige Vertragsprüfungen bieten eine Bottom-up-Realitätsprüfung vor der endgültigen Anpassung. Zu den Schlüsselvariablen, die das Modell beeinflussen, gehören die Lieferungen von intelligenten Pumpen, die Bettendichte pro Akutkrankenhaus, die Diabetesprävalenz, die sich auf die Insulinmodule auswirkt, das Volumen an elektiven Eingriffen, das die Nachfrage nach Analgesie-Software erhöht, und die Häufigkeit von Rückrufen durch die Aufsichtsbehörden, die den Austausch von Geräten vorantreibt. Die Prognosen verwenden eine multivariate Regression in Kombination mit ARIMA, um jeden Treiber zu projizieren, wonach eine Szenarioanalyse die von unseren Experten festgestellten Änderungen der Cybersicherheitsregeln berücksichtigt. Datenlücken in Ländern mit geringer Sichtbarkeit werden durch regionale Analoga überbrückt, die während der ersten Gespräche überprüft werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ausgaben werden mit historischen Lieferanteneinnahmen, Importwerten und Ausgaben für Krankenhaussoftware verglichen; Anomalien führen zu Nacharbeit und Peer Review. Die Berichte werden alle zwölf Monate aktualisiert. Zwischenzeitlich werden sie angezeigt, wenn ein Materialrückruf, eine größere Akquisition oder eine Änderung der Kostenerstattung die Grundlinie verschiebt. Ein abschließender Analystenpass stellt sicher, dass die Kunden vor der Freigabe die neueste Ansicht erhalten.

Warum die Infusionspumpensoftware Baseline Commands von Mordor zuverlässig ist

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Firmen Hardware und Software vermischen, von einheitlichen Lizenzgebühren ausgehen oder Modelle für Jahre einfrieren. Der disziplinierte Umfang von Mordor, der jährliche Aktualisierungsrhythmus und die Dual-Path-Modellierung verankern eine Zahl, die Einkäufer getrost einsetzen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,21 MRD. USD (2025) | Mordor Intelligence | - |

| USD 0,43 B (2024) | Regionale Beratung A | ohne Workflow- und Cloud-Upgrade-Umsätze |

| USD 1,04 B (2024) | Globale Unternehmensberatung B | niedrigere ASP-Annahme, begrenzte geografische Abdeckung |

| USD 10,30 B (2024) | Industrieverband C | kombiniert Pumpenhardware und -zubehör mit Software |

Die Unterschiede ergeben sich hauptsächlich daraus, was die einzelnen Herausgeber zählen und wie häufig sie die Zahlen aktualisieren. Durch die Trennung von Software und Hardware, die Anwendung geprüfter Zugriffsraten und die jährliche Überprüfung der Eingaben liefert Mordor Intelligence einen ausgewogenen Referenzpunkt, der für die strategische Planung transparent und wiederholbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Infusionspumpen-Softwaremarkt derzeit?

Der Infusionspumpen-Softwaremarkt wurde 2026 auf USD 1,3 Milliarden geschätzt und soll bis 2031 auf USD 1,82 Milliarden wachsen.

Welcher Softwaretyp hält den größten Marktanteil?

Dosierfehler-Reduktionssoftware führte 2025 mit einem Anteil von 43,62 % aufgrund der weit verbreiteten Einführung von Arzneimittelbibliotheks-Sicherheitsprüfungen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle Krankenhausdigitalisierung, alternde Bevölkerungen und staatliche Investitionen in intelligente Geräte treiben den asiatisch-pazifischen Raum auf einen CAGR von 11,08 % bis 2031.

Wie beeinflussen regulatorische Vorgaben das Marktwachstum?

FDA-Abschnitt 524B und EU-MDR fordern robuste Cybersicherheit und Interoperabilität, was Anbieter zur Modernisierung veralteter Systeme zwingt und den Softwareabsatz ankurbelt.

Welches Endnutzersegment wächst am schnellsten?

Heimversorgungsumgebungen entwickeln sich mit einem CAGR von 11,79 % weiter, da die Therapie von Krankenhäusern in Wohnungen verlagert wird, unterstützt durch Fernüberwachungstools.

Welche Rolle spielt KI beim zukünftigen Wachstum?

KI-gesteuertes Closed-Loop-Control und prädiktive Analytik verbessern die Dosiergenauigkeit und Workflow-Effizienz und stützen die CAGR-Prognose des Segments von 8,63 %.

Seite zuletzt aktualisiert am: