Marktgröße und Marktanteil für intravenöse Infusionspumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

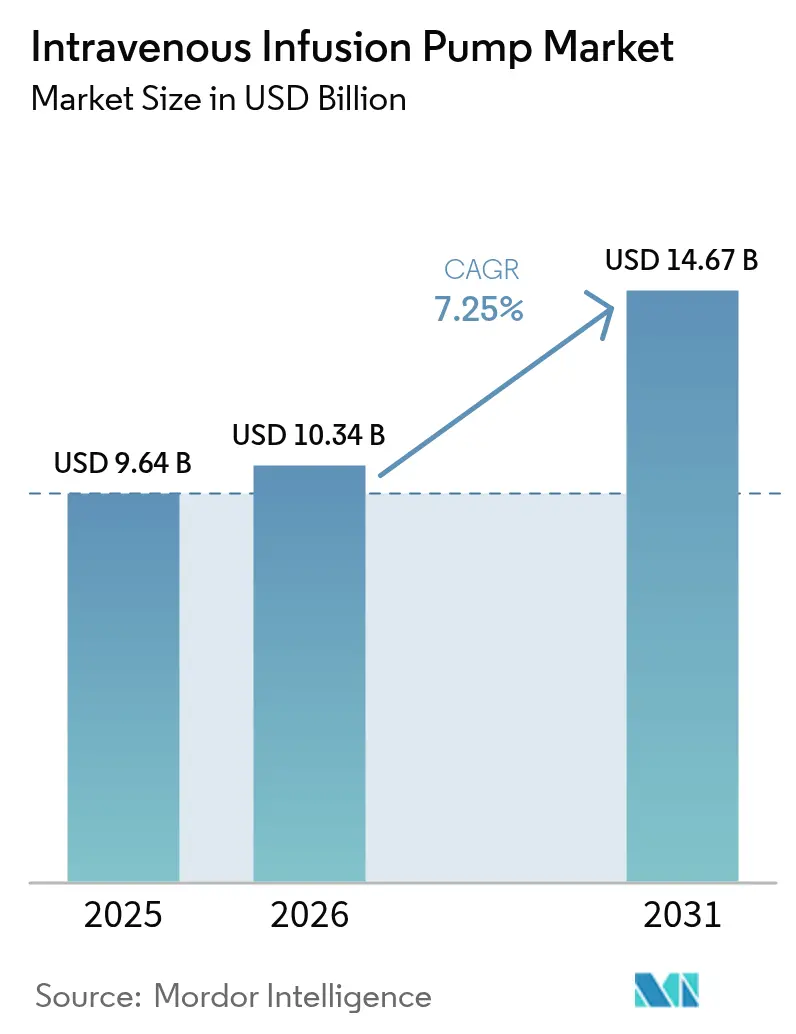

| Marktgröße (2026) | 10.34 Milliarden US-Dollar |

| Marktgröße (2031) | 14.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

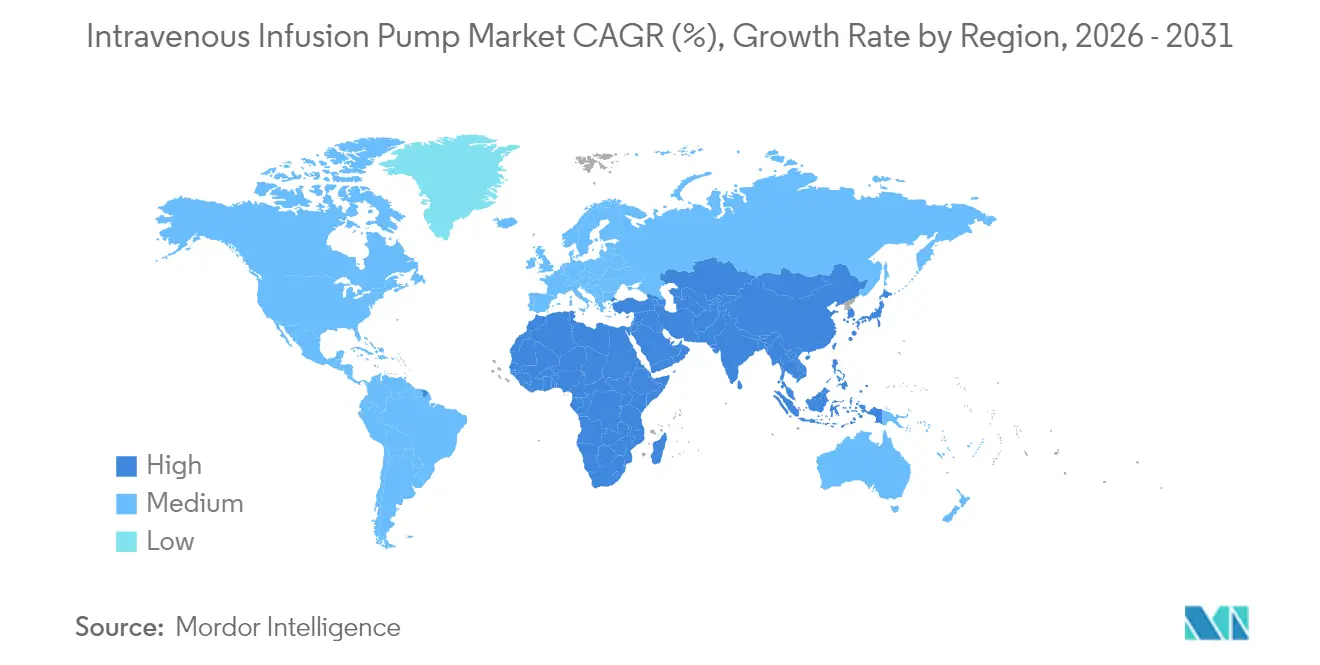

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intravenöse Infusionspumpen von Mordor Intelligence

Die Marktgröße für intravenöse Infusionspumpen wird im Jahr 2026 auf 10,34 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 9,64 Milliarden USD, mit Prognosen für 2031 von 14,67 Milliarden USD, was einem Wachstum von 7,25 % CAGR über den Zeitraum 2026–2031 entspricht.

Der Markt für intravenöse Infusionspumpen vollzieht weiterhin einen Wandel weg von schwerkraftgespeisten Systemen hin zu intelligenten, softwaregesteuerten Plattformen, die mit elektronischen Patientenakten synchronisiert werden und künstliche Intelligenz zur Dosisoptimierung einsetzen. Alternde Bevölkerungen, eine zunehmende Verbreitung chronischer Erkrankungen und der Vorstoß in Richtung digitalisierter, wertbasierter Gesundheitsversorgung treiben gemeinsam eine anhaltende Nachfrage in Krankenhäusern, ambulanten Zentren und häuslichen Umgebungen an. Die Akzeptanz im häuslichen Umfeld steigt am schnellsten, begünstigt durch cloudbasiertes Monitoring, das Patienten sicher in der Therapie hält und gleichzeitig Wiederaufnahmen reduziert. Nordamerika bleibt der primäre kommerzielle Markt, doch der sich beschleunigende Infrastrukturausbau in Asien beginnt, die Beschaffungsprioritäten und den Wettbewerbsfokus neu zu gestalten. Lieferkettenrisiken traten zutage, als Hurrikan Helene eine wichtige Produktionsstätte störte, was Anbieter zur Diversifizierung der Beschaffung und Hersteller zur Regionalisierung ihrer Produktionsstandorte veranlasste.

Wichtigste Erkenntnisse des Berichts

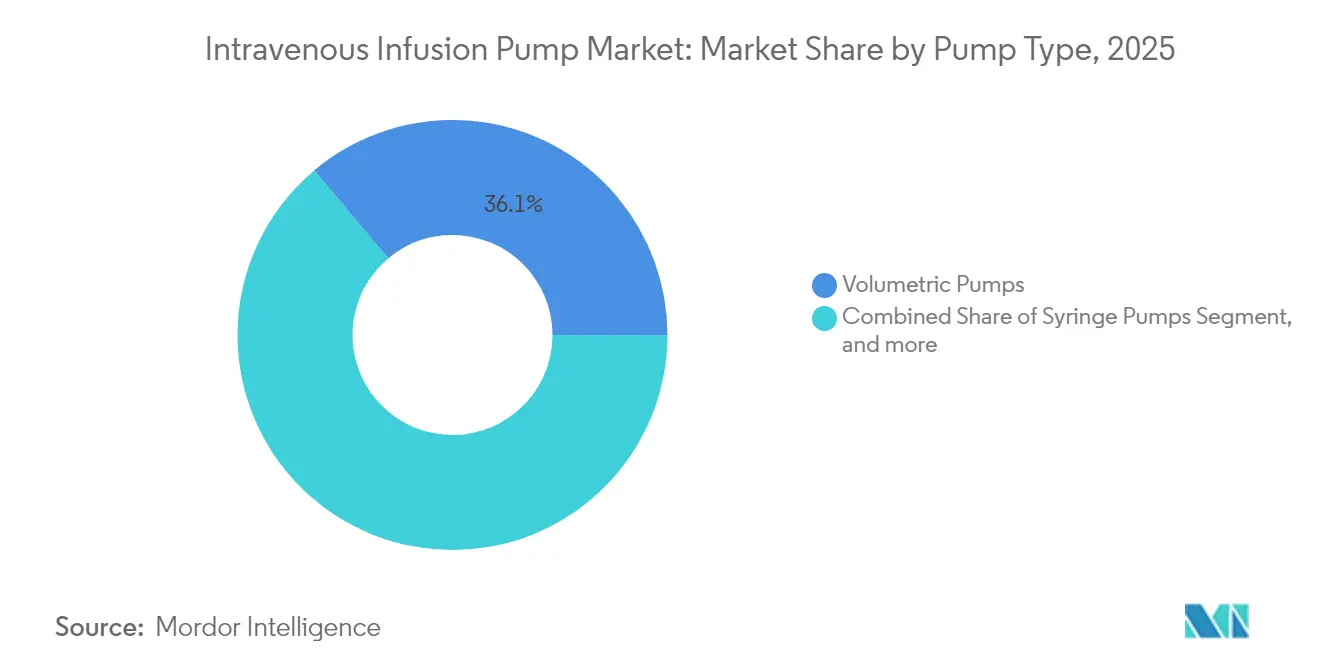

- Nach Produkttyp führten volumetrische Pumpen mit einem Marktanteil von 36,12 % am Markt für intravenöse Infusionspumpen im Jahr 2025, während intelligente/vernetzte Pumpen bis 2031 voraussichtlich mit einer CAGR von 13,07 % wachsen werden.

- Nach Anwendung entfiel auf Onkologie und Chemotherapie im Jahr 2025 ein Anteil von 29,20 % an der Marktgröße für intravenöse Infusionspumpen, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 8,26 % wächst.

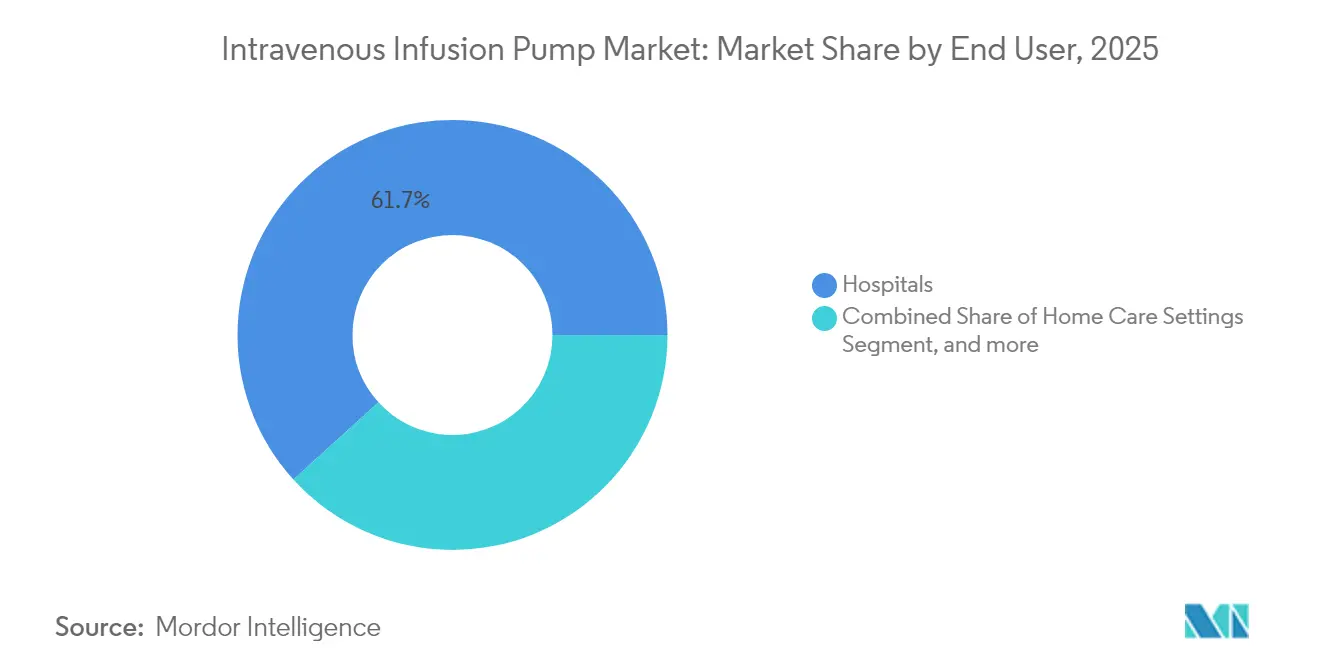

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 61,74 % am Markt für intravenöse Infusionspumpen, während die häusliche Pflege die höchste CAGR von 11,09 % bis 2031 verzeichnen soll.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,30 %; Asien-Pazifik wird als die am schnellsten wachsende Region mit einer CAGR von 9,66 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für intravenöse Infusionspumpen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +1.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Akzeptanz von häuslicher und alternativer Infusionstherapie | +2.1% | Nordamerika & EU führend, Asien-Pazifik aufkommend | Mittelfristig (2–4 Jahre) |

| Mit elektronischen Patientenakten integrierte intelligente Pumpen | +1.5% | Nordamerika & EU als Kernmarkt, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der Gesundheitsinfrastruktur in Schwellenmärkten | +1.2% | Asien-Pazifik als Kernmarkt, Naher Osten & Afrika sowie Lateinamerika folgen | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von Spezialbiologika | +0.9% | Global, frühe Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Erhöhte Risikokapitalfinanzierung und Innovation | +0.6% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Die weltweit eskalierende Inzidenz von Diabetes, Krebs und anderen langfristigen Erkrankungen verändert die Erwartungen an die Medikamentenverabreichung im Markt für intravenöse Infusionspumpen. Mehr als 537 Millionen Erwachsene lebten im Jahr 2024 mit Diabetes, was die Nachfrage nach kontinuierlicher Insulininfusion antreibt, die die Pumpengenauigkeit mit Echtzeit-Glukosewerten verknüpft. Onkologische Protokolle sind heute auf programmierbare Pumpen angewiesen, die Durchflussraten in Sekunden anpassen und sicherstellen, dass Chemotherapeutika innerhalb enger therapeutischer Fenster bleiben und gleichzeitig die Arzneimittelverschwendung minimiert wird. Gerätehersteller integrieren Sensoren, die Herzratenvariabilität und andere Biomarker verfolgen, damit Algorithmen Infusionsprofile dynamisch anpassen können, ohne dass ein klinischer Eingriff erforderlich ist. Diese schrittweisen Sicherheitsvorkehrungen reduzieren nicht nur unerwünschte Ereignisse, sondern differenzieren auch Premium-Produktlinien in preissensiblen Ausschreibungsverfahren. Hersteller, die prädiktive Analyse-Firmware vorantreiben, positionieren sich, um aufkommende Serviceerlöse zu erschließen, da Gesundheitssysteme auf ergebnisbasierte Beschaffungsmodelle umsteigen.[1]Xiang-Wei Zhang und Ming Li, „Adaptive Ratensteuerung in intelligenten Infusionspumpen”, Technology and Health Care, technologyandhealthcare.org

Akzeptanz von häuslicher und alternativer Infusionstherapie

Politische Anreize, die eine verkürzte stationäre Verweildauer belohnen, kombiniert mit einer wachsenden Patientenakzeptanz, stellen die häusliche Infusion in den Mittelpunkt des zukünftigen Wachstums. Klinische Studien berichten von einer 100%igen Zufriedenheit bei Heimanwendern intelligenter Pumpen, wobei Patienten 97 % der Alarme selbstständig beheben, was die Fortschritte bei der Benutzerfreundlichkeit unterstreicht, die es ermöglichen, komplexe Therapieschemata sicher aus dem Krankenhaus zu verlagern.[2]Anna Brown et al., „Patientenerfahrungen mit häuslicher Infusionstherapie”, Journal of Infusion Nursing, journals.infusionnursing.com Batteriebetriebene, leichte Geräte, die für den mehrtägigen Betrieb kalibriert sind, ermöglichen Chemotherapie, parenterale Ernährung und Antibiotikatherapie außerhalb von Krankenhäusern. Parallel dazu übermitteln Telemedizin-Portale kontinuierliche Pumpendaten an Kliniker, die frühzeitig eingreifen können, um kostspielige Wiederaufnahmen zu vermeiden. Regulierungsbehörden veröffentlichen nun maßgeschneiderte Leitlinien für den nicht-institutionellen Einsatz, was die Zulassungsfristen für tragbare Systeme verkürzt, die mit Sperrmechanismen, manipulationssicheren Kartuschen und Bedienungsanleitungen für Laien ausgestattet sind.

Integration mit elektronischen Patientenakten mit intelligenter Pumpe

Krankenhäuser, die mit elektronischen Patientenakten integrierte Pumpen eingesetzt haben, reduzierten manuelle Tastatureingaben um 86 % und generierten in acht Monaten durch automatisierte Leistungserfassung einen zusätzlichen Umsatz von 370.000 USD.[3]Kristine Biltoft und Beth Finneman, „Wirtschaftliche Ergebnisse von mit elektronischen Patientenakten integrierten Infusionspumpen”, American Journal of Health-System Pharmacy, ashp.org Die bidirektionale Kommunikation befüllt Pumpenparameter aus Arztanordnungen und protokolliert gleichzeitig Live-Infusionsdaten zurück in die Patientenakte, wodurch Dokumentationslücken geschlossen werden, die Anbieter einst Compliance-Strafen aussetzten. Die Barcode-Medikamentenverabreichung überprüft nun die Medikamenten-Patienten-Zuordnung am Krankenbett und eliminiert häufige Programmierfehler. Für Intensivpflegeteams, die Vasopressoren oder titrierbare Analgetika verabreichen, spart die Technologie pro Schicht und Patient kumulative Minuten ein, was zu messbaren Produktivitätssteigerungen bei der Arbeit führt. Der Schwung nimmt zu, da Führungskräfte im Gesundheitswesen digitale Reifekennzahlen priorisieren, die mit der Vergütung verknüpft sind, und den Markt für intravenöse Infusionspumpen auf mehrjährige Software-Upgrade-Zyklen ausrichten.

Wachstum der Gesundheitsinfrastruktur in Schwellenmärkten

Regierungen in China, Indien, Indonesien und den Golfstaaten errichten neue Tertiärkrankenhäuser und renovieren Provinzkliniken, wodurch erhebliche Ausschreibungen sowohl für einfache volumetrische Einheiten als auch für intelligente Pumpen der neuesten Generation erschlossen werden. Öffentliche Beschaffungsrahmen schreiben zunehmend Schwellenwerte für inländische Inhalte vor, was globale Marken dazu veranlasst, lokale Fertigungsgemeinschaftsunternehmen zu gründen, die Importzölle senken und die Regulierungsgenehmigung beschleunigen. Medizintourismusströme nach Thailand, Malaysia und in die Vereinigten Arabischen Emirate schaffen zusätzliche Nachfrage nach Geräten, die nach internationalen Standards zertifiziert, aber wettbewerbsfähig bepreist sind. Von Herstellern betriebene Schulungsakademien ergänzen nun staatliche Programme zur Pflegekompetenz und stellen sicher, dass klinisches Personal fortschrittliche Systeme sicher bedienen kann. Langfristig stärken diese Investitionen einen positiven Kreislauf, bei dem das Wachstum der installierten Basis die Nachfrage nach Serviceverträgen ankurbelt und den Lifetime-Umsatz pro Pumpe erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für intelligente Pumpen | -1.4% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Produktrückrufrisiken | -0.8% | Global, mit erhöhtem Fokus in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Aufsicht | -0.6% | Global, mit strengsten Anforderungen in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Lieferkettenstörungen | -0.4% | Global, mit kritischen Auswirkungen auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für intelligente Pumpen

Intelligente Pumpen kosten zwischen 3.000 und 15.000 USD pro Einheit, und viele Anbieter müssen jährlich auch 10–15 % des Kaufpreises für den Service einplanen. Wenn Krankenhäuser mit knappen Betriebsmargen arbeiten, verzögern Finanzausschüsse häufig Upgrades und halten die Nachfrage nach abgespeckten volumetrischen Modellen aufrecht, die noch die Mindestsicherheitsvorschriften erfüllen. Gesamtbetriebskostenberechnungen müssen Mitarbeiterschulungen, Softwarelizenzen und Ersatzbatterien berücksichtigen, die zusammen den Amortisationszeitraum für viele Gemeinschaftseinrichtungen auf über drei Jahre verlängern. Einkaufsgemeinschaften verhandeln niedrigere Listenpreise, dennoch bestehen Akzeptanzlücken in ressourcenarmen Regionen. Hersteller bemühen sich, Barrieren durch Leasingprogramme und schrittweise Upgrade-Pfade zu senken, die es ermöglichen, dass einfache Geräte später, wenn Budgets es erlauben, Konnektivitätsmodule erhalten.

Cybersicherheits- und Produktrückrufrisiken

Vernetzte Pumpen setzen Krankenhäuser potenziellen drahtlosen Eindringlingen aus, die Medikamentenbibliotheken verändern oder den Betrieb stören könnten. Regulierungsbehörden bestehen nun auf sicheren Bootloadern, verschlüsselter Firmware und Lebenszyklusplan für Patches, bevor sie eine Zulassung erteilen. Hochkarätige Klasse-I-Rückrufe im Jahr 2024 aufgrund von Batteriedefekten und Softwarefehlfunktionen führten zu Unterbrechungen der stationären Therapie und erhöhter rechtlicher Exposition. Beschaffungsteams prüfen daher die Verfahren des Anbieters zum Schwachstellenmanagement ebenso genau wie Angaben zur Durchflussratengenauigkeit. Gerätehersteller reagieren mit Penetrationstests durch Dritte und Bug-Bounty-Programmen, um Käufer zu beruhigen. Obwohl zusätzliche Sicherheitsvorkehrungen die Forschungs- und Entwicklungs- sowie Compliance-Kosten erhöhen, sind sie unerlässlich, um das Vertrauen in eine vernetzte Pflegeumgebung aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Konnektivität treibt das Wachstum des Premium-Segments an

Volumetrische Einheiten machten im Jahr 2025 36,12 % des Marktanteils für intravenöse Infusionspumpen aus und bestätigten damit ihre Vielseitigkeit für Erhaltungsflüssigkeiten, Antibiotika und Blutprodukte. Die Marktgröße für intravenöse Infusionspumpen für volumetrische Geräte erreichte im Jahr 2025 3,48 Milliarden USD und soll in einem stetigen Tempo wachsen, da Ersatzzyklen mit verschärften Alarmmanagementstandards übereinstimmen. Krankenhäuser schätzen ihre robuste Bauweise und die unkomplizierte Benutzeroberfläche, insbesondere in Hochakutstationen. Dennoch werden intelligente Pumpen mit WLAN und bidirektionalen Verbindungen zu elektronischen Patientenakten voraussichtlich eine kräftige CAGR von 13,07 % verzeichnen, was den wachsenden Druck widerspiegelt, Infusionsdaten in Echtzeit zu erfassen. Die Integration ermöglicht zentralisierte Aktualisierungen der Medikamentenbibliothek, senkt die Häufigkeit von Medikationsfehlern und stimmt Pflegeworkflows mit digitalen Dokumentationsmandaten ab.

Die Plattformentwicklung betont nun Modularität. Anbieter vermarkten Steuergeräte, die volumetrische, Spritzen- und patientenkontrollierte Analgesie-Module aufnehmen, wodurch Schulungsstunden für das Personal reduziert und biomedizinische Teams davon entlastet werden, mehrere Gerätefamilien zu warten. Tragbare Einheiten gewinnen bei ambulanten Operationszentren und häuslichen Infusionsanbietern an Bedeutung, die leichte Designs benötigen, die auf die Mobilität der Patienten ausgerichtet sind. Implantierbare Pumpen füllen zwar eine Nische, spielen aber eine wichtige Rolle bei der Behandlung chronischer Schmerzen und der intrathekalen Verabreichung von Chemotherapeutika. Enterale Pumpen teilen zwar außerhalb des parenteralen Bereichs grundlegendes technisches Know-how, was es Herstellern ermöglicht, gemeinsame Lieferketten zu nutzen. Solche Synergien unterstützen die Margenverteidigung angesichts steigender Komponentenkosten und Ausgaben für die Einhaltung von Cybersicherheitsvorschriften im gesamten Markt für intravenöse Infusionspumpen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Onkologie spiegelt die Behandlungskomplexität wider

Die Onkologie hielt im Jahr 2025 mit 29,20 % den Spitzenplatz im Markt für intravenöse Infusionspumpen und ist auch das am schnellsten wachsende Segment mit einer CAGR von 8,26 % bis 2031. Diese Dominanz beruht auf der zunehmenden Akzeptanz dosisdichter Protokolle und Antikörper-Wirkstoff-Konjugaten, die programmierbare Durchflussraten erfordern, um Infusionsreaktionen zu mildern. Die Marktgröße für intravenöse Infusionspumpen im Bereich Onkologie erreichte im Jahr 2025 2,81 Milliarden USD, und Gesundheitssysteme priorisieren weiterhin Pumpen mit Kompatibilität für geschlossene Transfersysteme. Spritzenbasierte Chemotherapieleitungen sind auf Mikrogenauigkeit angewiesen, oft bis zu 0,1-mL-Schritten, während volumetrische Versionen die Hydratation und adjuvante Therapien erleichtern.

Analgesie folgt, da Kliniker von intermittierenden Bolusgaben zu patientenkontrollierten Paradigmen wechseln, die den Pflegeaufwand reduzieren und verbesserte Genesungspfade unterstützen. Die parenterale Ernährung ist auf Mehrkanalssysteme angewiesen, die Aminosäuren, Lipide und Spurenelemente gleichzeitig über 24-Stunden-Zeiträume liefern. Die pädiatrische und neonatale Versorgung stellt Anforderungen hinsichtlich Totraumvolumen und Okklusionsempfindlichkeit, was die Nachfrage nach fortschrittlichen Sensoren lenkt, die subMilliliter-Verschiebungen erkennen können. Endokrinologen, die labilen Diabetes behandeln, nutzen eine Infusionsarchitektur, die mit kontinuierlichen Glukosedatenströmen kompatibel ist, und nähern sich automatisierten Insulinverabreichungsschleifen in der Akutversorgung. Ob bei der Behandlung von Krebs oder Magen-Darm-Erkrankungen – Stakeholder fordern einheitliche Softwarebibliotheken, die Schulungsvariationen minimieren und die Einhaltung von Sicherheitsvorkehrungen für Hochrisiko-Medikamente gewährleisten.

Nach Endnutzer: Transformation der häuslichen Pflege gestaltet die Marktdynamik neu

Krankenhäuser blieben mit einem Umsatzanteil von 61,74 % im Jahr 2025 die primären Käufer, doch die Akzeptanzkurven flachen ab, da viele Systeme Flottenupgrades abschließen. Die Aufmerksamkeit verlagert sich daher auf alternative Standorte, die Wachstum und Margenstabilität für den Markt für intravenöse Infusionspumpen versprechen. Das häusliche Segment soll mit einer CAGR von 11,09 % wachsen, was die Vorgaben der Kostenträger widerspiegelt, die Therapien in der kostengünstigsten Umgebung belohnen. Diese Verlagerung veranlasst Geräteingenieure, visuelle Hinweise, intuitive Touchscreens und mehrsprachige Bedienungsanleitungen zu priorisieren, um nicht professionelle Pflegepersonen zu befähigen. Telemedizin-Dashboards ermöglichen es Infusionspflegern, Dutzende von Patienten gleichzeitig zu überwachen, Alarme nach Schweregrad zu priorisieren und Außeneinsätze nur dann zu planen, wenn es gerechtfertigt ist.

Ambulante Chirurgie- und Onkologiezentren erweitern den ambulanten Fußabdruck und bieten Eingriffe am selben Tag mit Sicherheitsprofilen auf Krankenhausniveau an. Spezialinfusionskliniken behandeln komplexe Biologika und Antibiotika auf chronischer Basis und bündeln häufig Pumpenmietgebühren in therapiebezogene Preisstrukturen. Diese Anbieter fordern schnelle Austauschserviceverträge, um Behandlungsverzögerungen zu vermeiden. Infolgedessen diversifizieren Hersteller ihre Einnahmen durch Logistik, Schulung und technischen Fernsupport und dämpfen so die Volatilität bei Einzelverkäufen. Die Regulierungsbehörden ihrerseits verfeinern weiterhin die Leitlinien für die häusliche Infusion, um die Patientenbefähigung mit dem Risikomanagement in Einklang zu bringen, und stärken so ein hybrides Pflegekontinuum, das die wiederkehrende Nachfrage unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 38,30 % des globalen Umsatzes, eine Position, die auf Vergütungsmodellen beruht, die den Einsatz intelligenter Pumpen finanzieren, sowie auf klinischen Leitlinien, die dosisfehlerreduzierende Software für Hochrisiko-Medikamente vorschreiben. Die Region profitiert auch von einer strengen Durchsetzung der Marktüberwachung nach dem Inverkehrbringen, die minderwertige Importe aussondert und Anbieter belohnt, die Cybersicherheitsresilienz dokumentieren können. Die Konsolidierung unter Gesundheitssystemen führt zu größeren, standortübergreifenden Ausschreibungen und schafft Hebel für Lieferanten, die integrierte Produktportfolios, Schulungen und Analysedienste im Rahmen eines einzigen Vertrags anbieten können.

Der Markt für intravenöse Infusionspumpen im Asien-Pazifik-Raum wächst mit einer CAGR von 9,66 %, getragen von nationalen Modernisierungsinitiativen im Gesundheitswesen und einem aufblühenden Medizintourismus. Chinas Programm „Made in China 2025” und Indiens produktionsgebundene Anreize fördern lokale Montagekooperationen, die Lieferzeiten verkürzen und Zölle umgehen. Krankenhäuser in Thailand, Malaysia und den Philippinen übernehmen zunehmend international akkreditierte Onkologieprotokolle, ziehen ausländische Patienten an und erhöhen die Geräteanforderungen. Wettbewerbsfähige Preisgestaltung bleibt entscheidend, doch Käufer legen Wert auf Kundendienst-Netzwerke, die in der Lage sind, Ersatzteile und zweisprachige Schulungen bereitzustellen, um die Betriebszeit aufrechtzuerhalten.

Europa verfügt über eine beträchtliche installierte Basis trotz langsameren Wachstums und profitiert von der harmonisierten Medizinprodukteverordnung in den meisten Mitgliedstaaten. Der eigenständige Post-Brexit-Weg des Vereinigten Königreichs schafft eine doppelte Compliance-Komplexität, doch neuartige Zulassungswege verkürzen gelegentlich die Fristen für Lieferanten, die auf NHS-Trusts abzielen. Naher Osten und Afrika weisen niedrige, aber steigende Durchdringungsraten auf, da ölreiche Golfkooperationsrat-Nationen in tertiäre Onkologiezentren investieren, die mit US- oder EU-zertifizierten intravenösen Pumpen ausgestattet sind. Die Erholung Südamerikas von früheren Rezessionen öffnet Beschaffungsbudgets für öffentliche und private Krankenhäuser, die veraltete volumetrische Flotten durch netzwerkfähige Modelle ersetzen möchten.

Regulatorisches Umfeld

Intravenöse Infusionspumpen werden als Medizinprodukte reguliert, wobei Software, Konnektivität und Leistung besonders geprüft werden. In den Vereinigten Staaten sind Infusionspumpen im Allgemeinen Klasse-II-Geräte gemäß 21 CFR 880.5725 und nutzen üblicherweise den FDA-510(k)-Zulassungsweg; Alternate Controller Enabled (ACE) Pumpen werden unter 21 CFR 880.5730 mit besonderen Kontrollen behandelt, die die Leistungsverifizierung wie Basal- und Bolusgenauigkeit betonen. Die FDA wendet für Infusionspumpen auch einen Total Product Life Cycle (TPLC)-Ansatz an, der die Erwartungen an Designkontrollen, Risikomanagement und Post-Market-Überwachung für vernetzte Systeme verstärkt.

In Europa wird der Marktzugang durch die Verordnung (EU) 2017/745 (EU-MDR) geregelt, wobei der konsolidierte Text mit Stand vom 1. Januar 2026 aktualisiert wurde. Die Anforderungen nach dem Markteintritt werden zunehmend präskriptiver, einschließlich proaktiver Überwachung und Vorfallmanagement im Einklang mit der MDCG 2025-10-Leitlinie. Auch die Normungsaktivität prägt Design- und Zubehörentscheidungen, wie etwa EN ISO 80369-1:2026 (Juni 2026) für kleinlumige Verbinder, was die Konnektorarchitekturen und Kompatibilitätsentscheidungen bei Verabreichungssets für Hersteller beeinflussen kann, die regionsübergreifend verkaufen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit elektronischen und präzisionsmechatronischen Inputs, darunter Mikrocontroller, Sensoren, ASICs, Motoren und Batterien, sowie Kunststoffe, Gehäuse und Einweg-Schnittstellen für Verabreichungssets. Geräte-OEMs übernehmen das Systemdesign und die Softwareentwicklung (Dosisfehler-Reduktionssoftware, Konnektivitätsmodule, Cybersicherheitsfunktionen) und führen anschließend die für die Klasse-II-Konformität gemäß 21 CFR 880.5725/880.5730 erforderlichen Verifizierungs- und Validierungstätigkeiten sowie die Abstimmung mit den FDA-TPLC-Erwartungen für Infusionspumpen durch. In den Vereinigten Staaten verschärft die Anpassung der Quality Management System Regulation (QMSR) der FDA an ISO 13485:2016 (in Kraft seit 2024) die Qualitätsanforderungen über Design, Produktion und Vertrieb hinweg und erhöht die Anforderungen an Dokumentation und Lieferantenkontrollen entlang der gesamten Kette.

Fertigung und Endmontage konzentrieren sich typischerweise auf etablierte Medizintechnik-Hubs (darunter die Vereinigten Staaten, Deutschland, China und Mexiko), während kritische Unterkomponenten häufig aus Ostasien bezogen werden (zum Beispiel Taiwan, Japan, Südkorea und Teile Südostasiens). Der Vertrieb erfolgt über Direktverkäufe an Krankenhäuser, Ausschreibungen und Einkaufsgemeinschaften sowie Anbieter der häuslichen Infusionsversorgung, die zudem Logistik, Schulung und Vor-Ort-Service erfordern. Engpässe entstehen vor allem bei ASICs und Durchflusssensoren mit begrenzter Bezugsquelle sowie bei Softwaresicherungsaktivitäten (Cybersicherheitstests, Patch-Prozesse und Validierung), was die Empfindlichkeit gegenüber Vorlaufzeiten erhöht und OEMs zu Dual-Sourcing und stärker regionalisierten Produktionsstandorten bewegt.

Wettbewerbslandschaft

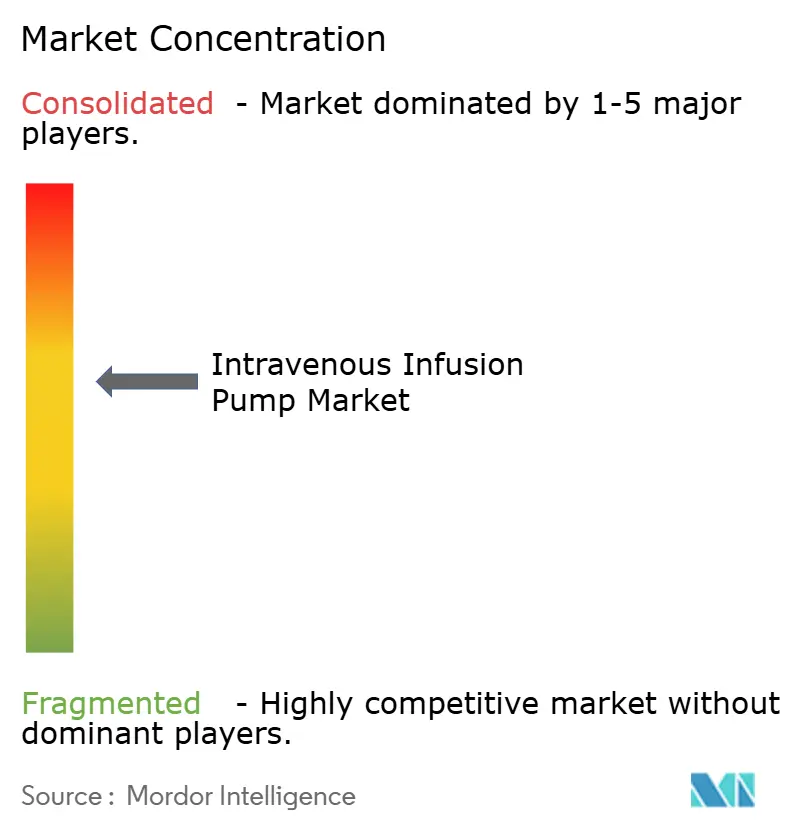

Die Branche für intravenöse Infusionspumpen bleibt mäßig fragmentiert, wobei etwa ein Dutzend Hersteller die oberen Umsatzstufen belegen. Baxter International nutzt eine breite klinische Evidenzbasis und langjährige Verträge mit Einkaufsgemeinschaften. ICU Medical stärkt seine Position durch Batterieverbesserungen und die Erweiterung der Spritzenpumpen-Bibliothek. Obwohl kein einzelnes Unternehmen eine zweistellige Dominanz beansprucht, schafft die frühe Einführung von cybersicherheitszertifizierter Firmware und cloudbasierter Analytik eine Markenbindung, die zukünftige Ausschreibungen beeinflussen könnte.

Strategische Schwerpunkte drehen sich nun um einheitliche Plattformen. Anbieter streben danach, Großvolumen-, Spritzen- und patientenkontrollierte Analgesie-Module unter einem Steuergerät zu integrieren, um Schulungen, Inventar und Software-Validierungszyklen für Krankenhäuser zu rationalisieren, die routinemäßig Tausende von Einheiten verwalten. Partnerschaften mit Anbietern elektronischer Patientenakten ermöglichen schlüsselfertige Interoperabilitätspakete, die den IT-Integrationsaufwand für Kunden reduzieren. Start-ups konzentrieren sich unterdessen auf KI-gesteuerte Dosierungsalgorithmen, die Okklusionen oder Luftblasen in der Leitung vorhersagen, bevor Alarme ausgelöst werden, und bieten Resilienzverbesserungen, die von Intensivpflegeteams gesucht werden.

Die Diversifizierung der Lieferkette wurde zur Priorität auf Vorstandsebene, nachdem Hurrikan Helene 60 % der US-amerikanischen intravenösen Flüssigkeitsproduktion an einem einzigen Standort in North Carolina einschränkte. Größere Hersteller beziehen Kunststoffe und Leiterplattenbestückungen nun von mehreren Quellen auf verschiedenen Kontinenten, um sich gegen klimatische oder geopolitische Schocks abzusichern. Cybersicherheitsvorfälle und anschließende Rückrufe haben Risikoverteilungsklauseln in Serviceverträgen gestärkt und Gerätehersteller dazu veranlasst, stark in Penetrationstests und White-Hat-Hacking-Initiativen zu investieren. Mit Blick auf die Zukunft werden Marktführer, die Sicherheit, Konnektivität und Versprechen für den Lebenszyklus-Service miteinander verbinden können, die Marktanteile bei bedeutenden Käufern im Markt für intravenöse Infusionspumpen konsolidieren.

Branchenführer für intravenöse Infusionspumpen

B. Braun Melsungen AG

Becton, Dickinson and Company

IRadimed Corporation

Baxter International Inc.

ICU Medical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraumbereich ist Interoperabilität in Verbindung mit der Automatisierung klinischer Workflows. Erkenntnisse aus Krankenhauseinsätzen zeigen, dass EMR-integrierte Pumpen manuelle Tastenanschläge um 86 % reduzieren und die Abrechnungserfassung verbessern können, was Beschaffungsanreize für bidirektionale Pumpen-EHR-Integration und standardisiertes Arzneimittelbibliotheksmanagement im großen Maßstab schafft. Da die Akzeptanz je nach Gesundheitssystem variiert, können Anbieter, die Interoperabilitätsdienste (Schnittstellen, Validierung und laufende Bibliotheksverwaltung) mit einheitlichen Pumpenplattformen bündeln, über Hardware hinaus wiederkehrende Software- und Serviceeinnahmen erschließen.

Regulatorische und produktarchitektonische Veränderungen schaffen auch Raum für softwareorientierte, aktualisierbare Pumpenplattformen. In den Vereinigten Staaten werden Klasse-II-Zulassungswege gemäß 21 CFR 880.5725 und 21 CFR 880.5730 (ACE-Pumpen) zunehmend mit strukturiertem Lebenszyklus-Änderungsmanagement für Software kombiniert, unterstützt durch FDA-510(k)-Zulassungen, die Predetermined Change Control Plans (PCCP) für ACE-Pumpen-Softwareupdates enthalten, wie etwa die 510(k)-Zulassung von Beta Bionics für die iLet ACE Pump im April 2026. Gleichzeitig unterstützt die verstärkte Aufmerksamkeit für die Post-Market-Überwachung gemäß EU-MDR und MDCG 2025-10 sowie Anforderungen an die Konnektorsicherheit wie EN ISO 80369-1:2026 die Nachfrage nach konformitätsbereiten Designs, Cybersicherheits-Wartungsprogrammen und validierten Zubehör-Ökosystemen, die das Krankenhausrisiko senken und multinationale Implementierungen vereinfachen.

Aktuelle Branchenentwicklungen

- März 2026: IRadimed Corporation brachte das MRT-kompatible Infusionspumpensystem 3870 kommerziell auf den Markt. Die Einführung erweitert MRT-sichere Infusionsabläufe in US-Krankenhäusern, in denen konventionelle Pumpen eingeschränkt sind, unterstützt Einsätze in Bildgebungssuiten und trägt zur Standardisierung MRT-kompatibler Flotten bei.

- November 2025: Das Duncan Regional Hospital wurde als erste US-Einrichtung zur BD Alaris-EMR-Interoperabilität mit dem elektronischen Gesundheitsaktensystem MEDITECH implementiert. Die Implementierung bietet eine Referenzstätte für die Pumpe-zu-EHR-Integration und untermauert Interoperabilität als Beschaffungskriterium neben der Pumpen-Hardwareleistung.

- April 2024: Baxter erhielt die US-FDA-510(k)-Zulassung für seine Novum IQ-Großvolumeninfusionspumpe (SYR) mit Dose IQ Safety-Software. Die Zulassung erweiterte Baxters Smart-Pump-Portfolio und stärkte dessen Positionierung im Bereich Dosisfehlerreduktion und softwaregestützte Sicherheit in Beschaffungszyklen von Krankenhäusern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Methodik umfasst der Markt betriebene Geräte, die Medikamente, Flüssigkeiten, Blutprodukte oder parenterale Ernährung in kontrollierten Dosen über eine Vene in klinischen und häuslichen Umgebungen verabreichen. Die Umsätze werden auf Geräteebene erfasst und in laufenden USD für jedes Jahr gemessen.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen enterale, epidurale und subkutane Infusionsprodukte sowie Einweg-Elastomerballons und Zubehör-Schläuche oder -Katheter aus.

Übersicht der Segmentierung

- Nach Typ

- Volumetrische Pumpen

- Spritzenpumpen

- Patientenkontrollierte Analgesie-Pumpen

- Tragbare Pumpen

- Implantierbare Pumpen

- Enterale Pumpen

- Insulin-IV-Pumpen

- Intelligente/vernetzte IV-Pumpen

- Nach Anwendung

- Onkologie & Chemotherapie

- Analgesie

- Parenterale Ernährung

- Gastroenterologie

- Pädiatrie

- Hämatologie

- Diabetesmanagement

- Nach Endnutzer

- Krankenhäuser

- Häusliche Pflegeeinrichtungen

- Ambulante Chirurgie- und Onkologiezentren

- Spezialkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen, überprüfbaren Quellen, die den installierten Bestand, Nutzungsmuster und Sicherheitsanforderungen für Infusionsgeräte erläutern. Wir stützten uns auf Quellen wie die US-FDA-Gerätedatenbanken und Sicherheitsmitteilungen, das US-CDC für Kontext zur Nutzung der Krankenhausversorgung, OECD-Gesundheitsstatistiken für Ausgaben und Versorgungsmix sowie Weltbank-Indikatoren zur makroökonomischen Normalisierung nach Land. Wir nutzten außerdem klinische Fachliteratur aus peer-reviewten Zeitschriften, um Infusionsabläufe, Trends bei der Fehlerreduktion und die Akzeptanz von Smart-Pump-Funktionen zu verstehen.

Um diese Signale in Marktdaten umzuwandeln, zogen wir Unternehmensberichte, Jahresberichte und Investorenpräsentationen heran, um Produktportfolios abzubilden und, soweit verfügbar, zu bestimmen, wo Umsätze nach Region oder Versorgungsumgebung anfallen. Zur Gegenprüfung wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen genutzt, um Unternehmensstrukturen zu standardisieren und Doppelzählungen zu vermeiden, wenn Unternehmen mehrere Tochtergesellschaften haben. Diese Liste der Schreibtischquellen ist nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Studie zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und kurze Umfragen entlang der Wertschöpfungskette erhoben, darunter Gerätehersteller, Distributoren, Krankenhausbeschaffung, biomedizinische Ingenieurteams und Kliniker, die Pumpen täglich einsetzen. Wir nutzten diese Gespräche, um Preisspannen, Austauschzyklen, die Durchdringung mit Smart-Pumps und das Tempo der Akzeptanz in Krankenhäusern gegenüber ambulanter und häuslicher Versorgung zu validieren und um anschließend etwaige Lücken aus der Schreibtischrecherche nach Region abzugleichen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | APAC: 42 % |

| Mid-Tier: 40 % | Funktions-/Abteilungsleiter: 28 % | EMEA: 35 % |

| Kleinere Akteure: 21 % | Manager: 60 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand eines Top-Down-Ansatzes, bei dem Krankenhausaktivitäten und Infusionsintensitätssignale zur Rekonstruktion des Nachfragepools genutzt und anschließend mithilfe von Akzeptanz- und Austauschannahmen in Geräteausgaben umgerechnet wurden. Die Länderwerte wurden anhand von Indikatoren wie stationären und ambulanten Eingriffsvolumina, Intensiv- und Allgemeinbettenkapazität, chronischer Krankheitslast, die Infusionstherapien antreibt, und dem Anteil der häuslich erbrachten Versorgung geformt. Preiseingaben wurden als gemischte ASP-Bandbreiten nach Pumpenkategorie und Region behandelt, die für bekannten Preisdruck durch Ausschreibungen und Einkaufsgemeinschaften angepasst und anschließend anhand der Aussagen von Käufern und Vertriebsteilnehmern überprüft wurden.

Selektive Bottom-Up-Näherungen wurden zur Bestätigung der Gesamtwerte verwendet, einschließlich Aggregationen führender Anbieter, bei denen öffentliche Umsatzaufteilungen verfügbar waren, sowie stichprobenartiger ASP-mal-Versandvolumen-Schätzungen aus Vertriebs- und Krankenhauskanal-Checks. Wenn für ein bestimmtes Land keine verwertbaren Daten vorlagen, füllten wir Lücken mit Proxy-Märkten mit ähnlichem Versorgungsmix und skalierten dann anhand von Krankenhauskapazitäts- und Ausgabenindikatoren, bevor sie erneut durch Interviews validiert wurden. Für die Prognose wurde eine Szenarioanalyse angewendet, mit einem Basisszenario, das die erwartete Smart-Pump-Durchdringung, den Zeitpunkt des Austauschs nach größeren Sicherheitswarnungen und die Mixverschiebung hin zu ambulanter und häuslicher Versorgung widerspiegelt, und die anschließend mit von den Befragten mitgeteilten schnelleren und langsameren Akzeptanzszenarien stresstestet wurde.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Triangulation zwischen Nachfragesignalen, Angaben von Anbietern und Primärfeedback, was half, länderspezifische Ausreißer frühzeitig zu erkennen. Analysten führten Abweichungsprüfungen bei ASP-Bewegungen, Stückwachstum gegenüber Krankenhausaktivitäten und regionalen Anteilen gegenüber unabhängigen Signalen zu Gesundheitsausgaben durch und prüften anschließend die Treiber hinter ungewöhnlichen Sprüngen vor der Freigabe. Wenn die Modellausgabe im Widerspruch zu den Beobachtungen von Käufern oder Klinikern stand, wurden die Befragten erneut kontaktiert, um zu klären, ob es sich um ein Definitionsproblem, eine Zeitverschiebung oder einen lokalisierten Engpass handelte.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Preise, Verfügbarkeit oder Nutzungsmuster verändert. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit Jahr, Währungsumrechnungen und wichtige Annahmen die neuesten verfügbaren öffentlichen Veröffentlichungen und aktuelles Interviewfeedback widerspiegeln.

Marktgröße für intravenöse Infusionspumpen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für intravenöse Infusionspumpen stimmen oft nicht überein, da Teams unterschiedliche Produktabgrenzungen wählen und dann unterschiedliche Preis- und Währungszeitpunkte über Länder hinweg anwenden. Unterschiede ergeben sich auch daraus, ob die Schätzung an einem Nachfragepool (Krankenhausaktivität und Versorgungsmix) verankert ist oder hauptsächlich auf Angaben der Anbieterseite basiert.

In der Praxis wird die Spanne meist davon bestimmt, was als IV-Pumpe im Gegensatz zu einer benachbarten Infusionskategorie gezählt wird, und davon, wie der ASP-Verlauf gehandhabt wird, während Smart-Funktionen häufiger werden. Wenn Wechselkurse zu unterschiedlichen Zeitpunkten im Jahr angewendet werden und Preisspannen nach Ausschreibungszyklen nicht erneut überprüft werden, können sich die Gesamtwerte stark verändern, selbst wenn die Stückzahlnachfrage ähnlich aussieht, weshalb der Aktualisierungsrhythmus und die Validierungsprüfungen bei Mordor Intelligence wichtig sind, um die Zahl stabil und erklärbar zu halten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,34 Mrd. USD (2026) | |

| Branchenverlag A | 6,72 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und scheint benachbarte Pumpentypen einzubeziehen, was die Abgrenzung auf reine IV-Geräte und den Preismix von einer vergleichbaren Geräteumsatzbetrachtung abweichen lassen kann. |

| Globaler Verlag B | 7,12 Mrd. USD (2026) | Fokussiert sich auf eine engere Auswahl von Pumpentypen und Therapieanwendungen, und der offengelegte Ansatz lässt vermuten, dass der erneuten Validierung gemischter ASP-Bandbreiten nach Region nach beschaffungsbedingten Preisrücksetzungen weniger Gewicht beigemessen wird. |

Die Tabelle zeigt, dass die Wahl des Jahres, der Einschluss von Kategorien und die Art der Preisaktualisierung die Hauptgründe für die Unterschiede in den Gesamtwerten sind. Indem wir das Modell an klare Nachfrageindikatoren binden und anschließend Preis- und Mixannahmen durch Interviews vor der Finalisierung erneut überprüfen, halten wir die Schätzung nachvollziehbar an einfachen, wiederholbaren Schritten fest, sobald neue Signale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intravenöse Infusionspumpen?

Der Markt für intravenöse Infusionspumpen hat im Jahr 2026 einen Wert von 10,34 Milliarden USD und soll bis 2031 einen Wert von 14,67 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Onkologie und Chemotherapie führen das Wachstum an und wachsen mit einer CAGR von 8,26 % dank komplexer Dosierungsanforderungen, die programmierbare intelligente Pumpen begünstigen.

Wie schnell expandiert die häusliche Infusion?

Häusliche Pflegeeinrichtungen verzeichnen bis 2031 eine CAGR von 11,09 %, da Kostenträger und Patienten die Behandlung außerhalb traditioneller Krankenhäuser akzeptieren.

Warum werden intelligente Pumpen gegenüber Schwerkraftsystemen bevorzugt?

Intelligente Pumpen liefern präzise, programmierbare Durchflussraten, integrieren sich mit elektronischen Patientenakten für die automatische Dokumentation und reduzieren Medikationsfehler.

Welche Regionen bieten das höchste Wachstumspotenzial?

Asien-Pazifik wird als die am schnellsten wachsende Region mit einer CAGR von 9,66 % prognostiziert, angetrieben durch Infrastrukturinvestitionen und Medizintourismus.

Wie gehen Hersteller mit Cybersicherheitsrisiken um?

Anbieter integrieren nun verschlüsselte Firmware, sichere Boot-Prozesse und kontinuierliche Patch-Programme und unterziehen Geräte Penetrationstests durch Dritte, um sich entwickelnden regulatorischen Anforderungen gerecht zu werden.

Seite zuletzt aktualisiert am: