Marktgröße und Marktanteil für Insulininfusionspumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.3 Milliarden US-Dollar |

| Marktgröße (2031) | 5.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

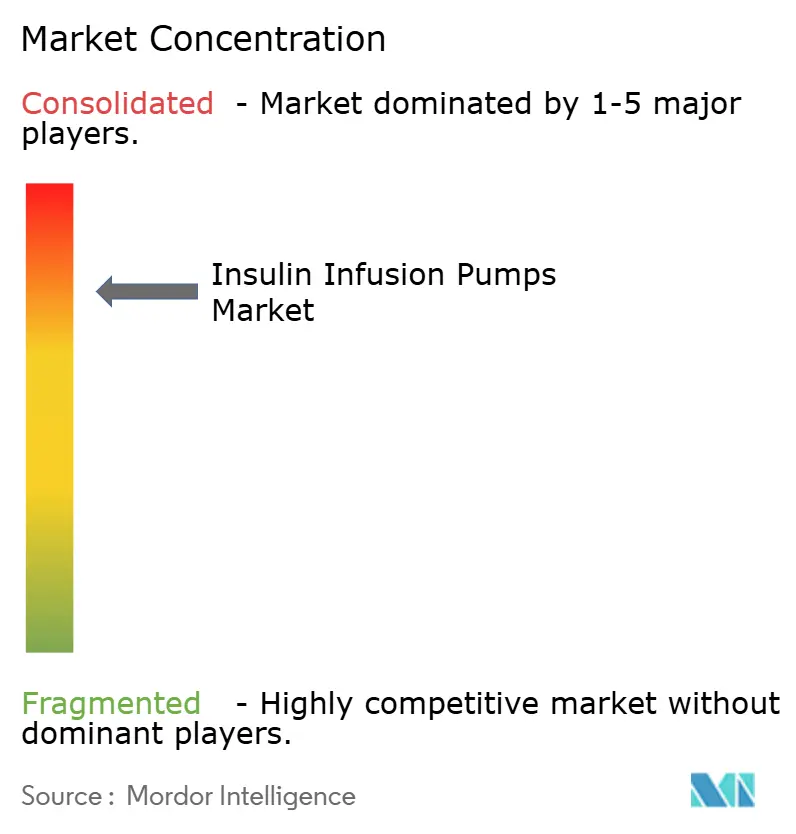

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Insulininfusionspumpen von Mordor Intelligence

Die Marktgröße für Insulininfusionspumpen wurde im Jahr 2025 auf 4,08 Milliarden USD geschätzt und soll von 4,3 Milliarden USD im Jahr 2026 auf 5,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,38 % während des Prognosezeitraums (2026–2031).

Eine anhaltende Nachfrage entsteht durch die Konvergenz von kontinuierlichem Glukosemonitoring mit automatisierter Insulinabgabe, den Übergang von schlauchgebundenen zu Closed-Loop-Plattformen sowie die breitere Akzeptanz bei Typ-2-Diabetes-Patienten. Patch-Pumpen und hybride Closed-Loop-Systeme setzen nun Leistungsmaßstäbe, während die Ausweitung der Kostenerstattung und pädiatrische Zulassungen die Nutzerbasis vergrößern. Cybersicherheitsanforderungen, Lieferkettenbelastungen und regulatorische Komplexität dämpfen das Wachstum weiterhin, dennoch bleibt der Markt für Insulininfusionspumpen für das globale Diabetesmanagement von zentraler Bedeutung.

Wichtigste Erkenntnisse des Berichts

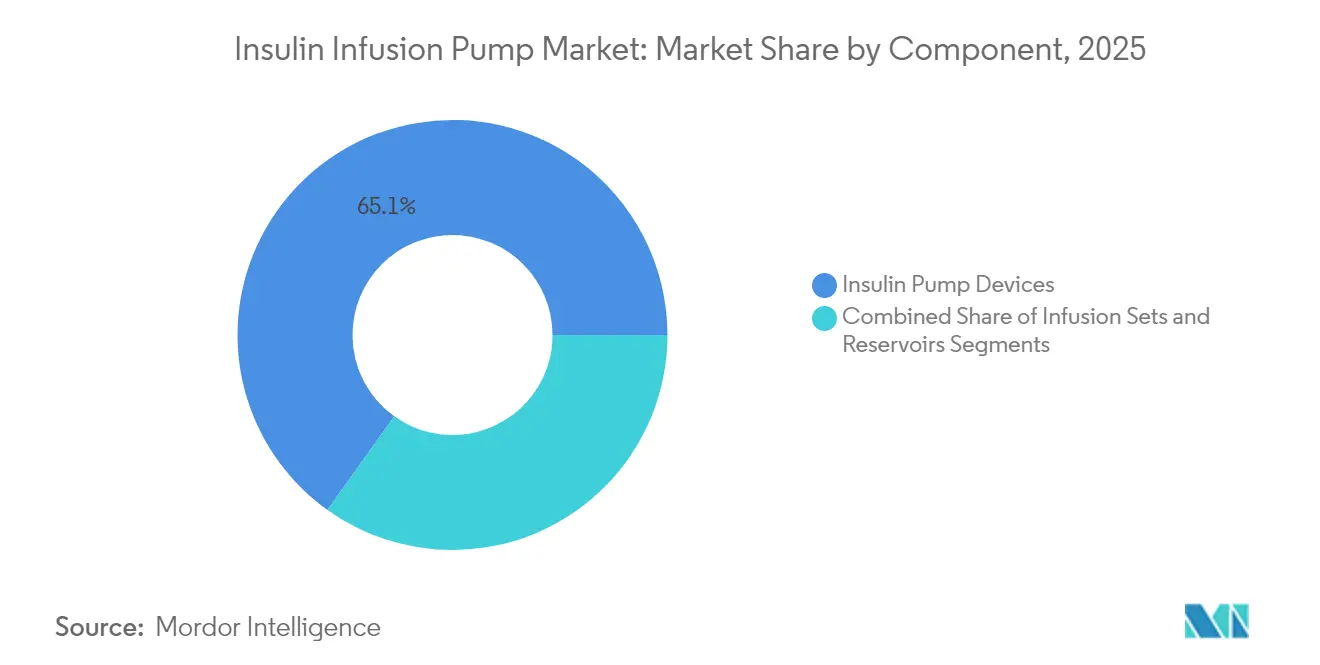

- Nach Komponente führten Insulinpumpengeräte im Jahr 2025 mit einem Umsatzanteil von 65,12 %; Reservoire werden bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen.

- Nach Pumpentyp hielten Patch-Pumpen im Jahr 2025 einen Anteil von 52,05 % am Markt für Insulininfusionspumpen, während das Segment bis 2031 mit einer CAGR von 8,28 % wächst.

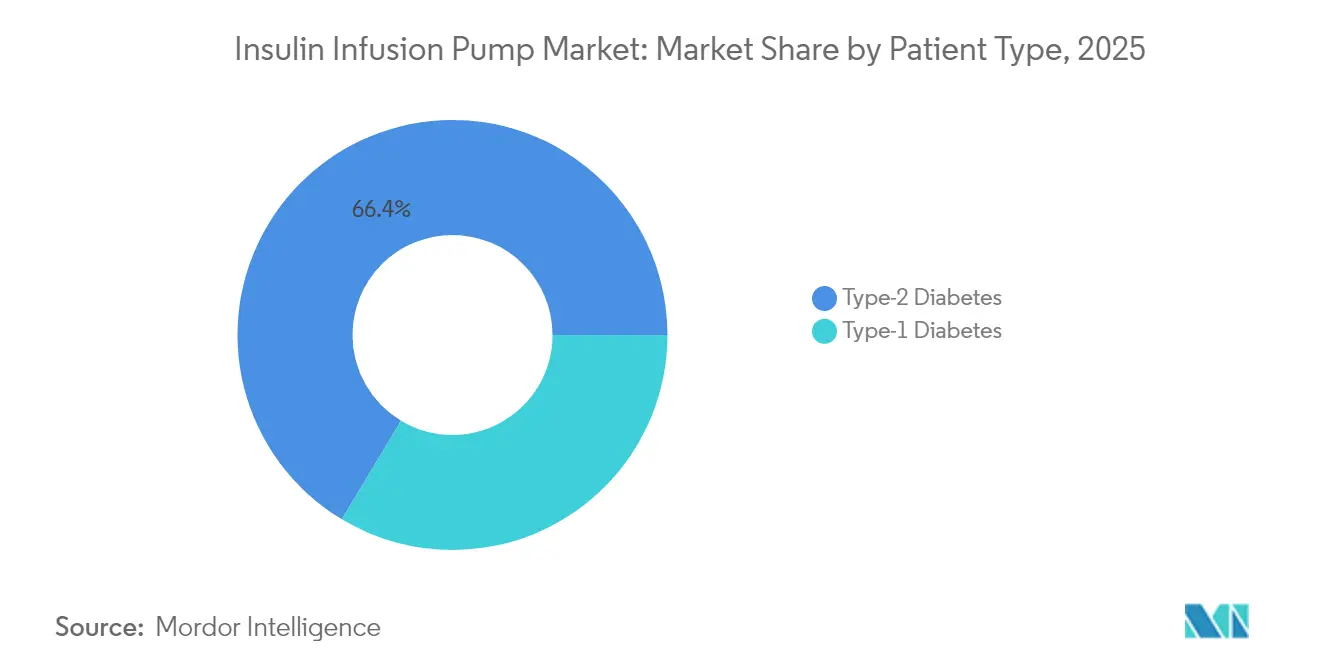

- Nach Patiententyp entfiel auf Typ-2-Diabetes im Jahr 2025 ein Anteil von 66,40 % an der Marktgröße für Insulininfusionspumpen und wächst bis 2031 mit einer CAGR von 9,55 %.

- Nach Endnutzer entfielen auf den Heimversorgungsbereich im Jahr 2025 55,98 % des Anteils, der das schnellste Wachstum mit einer CAGR von 8,85 % bis 2031 verzeichnet.

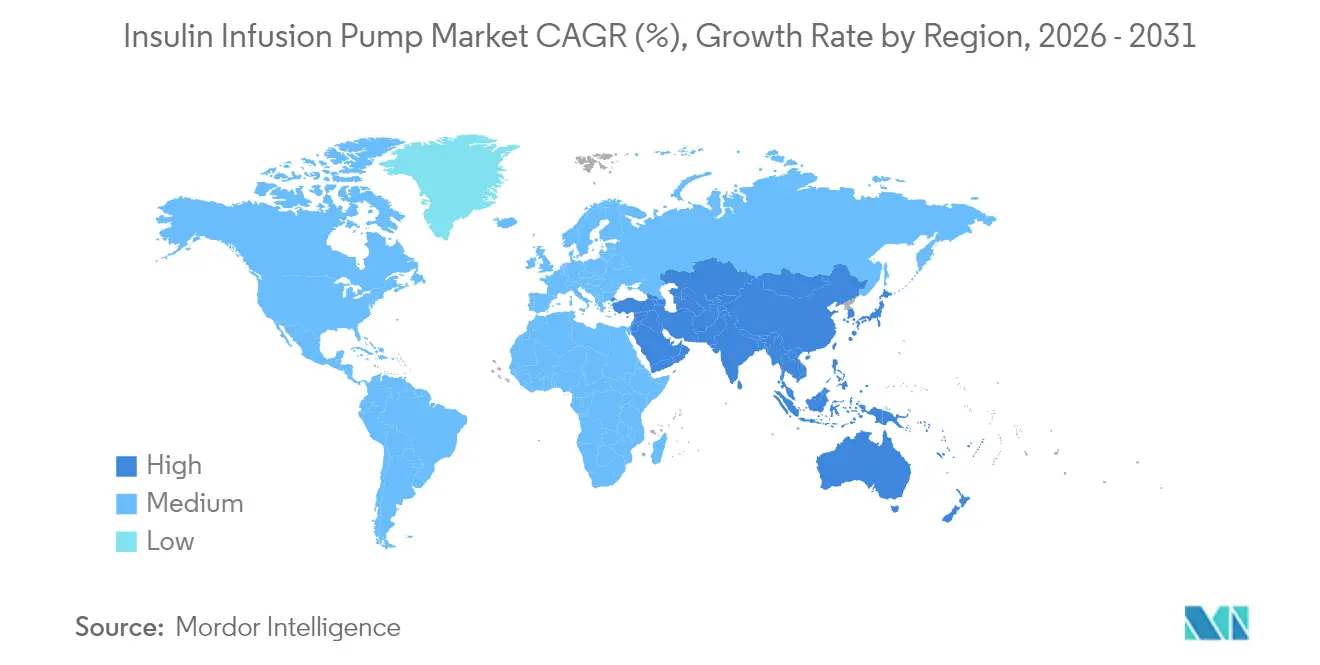

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,95 %, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 6,72 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Insulininfusionspumpen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Closed-Loop-Systemen ("Künstliche Bauchspeicheldrüse") | +1.8% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Typ-1-Diabetes bei Jugendlichen | +1.2% | Global, mit höchster Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Kostenerstattung für schlauchlose Pumpen | +0.9% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum der DIY-Looping-Gemeinschaft | +0.5% | Global, konzentriert in technologieaffinen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Bluetooth-fähige Analysen und mobile Integration | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufnahme in betriebliche Gesundheitsprogramme | +0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Closed-Loop-Systemen ("Künstliche Bauchspeicheldrüse")

Die FDA-Zulassung von Medtronics MiniMed 780G im April 2025 unterstrich den Wert der automatisierten Mahlzeiterkennung und der Fünf-Minuten-Insulinanpassungen, wodurch die Zeit-im-Zielbereich-Werte bei großen Nutzergruppen auf über 70 % stiegen. Tandems Control-IQ-Plattform zeigt vergleichbare Vorteile und verdeutlicht ein Technologierennen, das Algorithmusgenauigkeit und Sensorzuverlässigkeit belohnt. Künstliche Intelligenz ermöglicht eine Dosispersonalisierung, die physiologische Insulinmuster nachahmt, und positioniert Closed-Loop-Plattformen als zukünftigen Versorgungsstandard. Wachsende klinische Belege stärken das Vertrauen der Kostenträger und erweitern die Zulassungskriterien. Da das Marketing die Einfachheit des Lebensstils statt der Gerätemechanik betont, steigt die Akzeptanz der Patienten, was zu steigenden Stückzahlen und wiederkehrenden Verbrauchsmaterialumsätzen führt.

Zunehmende Prävalenz von Typ-1-Diabetes bei Jugendlichen

Die Inzidenzraten bei Kindern übersteigen nun 3,5 pro 1.000 in den Vereinigten Staaten, mit ähnlichen Aufwärtstrends in Europa und Teilen Asiens.[1]JAMA Network, "Inzidenz von Typ-1-Diabetes bei US-amerikanischen Jugendlichen," jamanetwork.com Pädiatrische Fachgesellschaften empfehlen die Pumpentherapie als Erstlinienbehandlung und verweisen auf eine überlegene glykämische Kontrolle und reduzierte nächtliche Hypoglykämie.[2]Internationale Gesellschaft für Pädiatrische und Adoleszente Diabetologie, "Klinische Praxisleitlinien 2024," ispad.org Die FDA-Zulassung der automatisierten Insulinabgabe für Kinder ab zwei Jahren erweitert den pädiatrischen adressierbaren Markt. Regionale Register zeigen Akzeptanzlücken auf und deuten auf ungedeckten Bedarf hin, wo die klinische Unterstützung hinterherhinkt. Hersteller reagieren mit kleineren Reservoiren, vereinfachten Benutzeroberflächen und farbenfrohen Patch-Klebstoffen, die bei jüngeren Nutzern und Betreuungspersonen Anklang finden.

Ausweitung der Kostenerstattung für schlauchlose Pumpen

Die Medicare-Zuzahlungsobergrenze von 2023 und das Senior Savings Model haben die monatlichen Insulinkosten für Pumpennutzer erheblich gesenkt.[3]Zentren für Medicare und Medicaid-Dienste, "Insulin und das Senior Savings Model," cms.gov Kommerzielle Formulare haben Patch-Pumpen als bevorzugte Optionen aufgeführt und verweisen auf Gesamtversorgungskostenreduzierungen durch weniger Notaufnahmebesuche und Krankenhausaufenthalte. Mehrere staatliche Medicaid-Programme umgehen nun historische Drei-Jahres-Ersatzregeln und beschleunigen so die Upgrade-Zyklen. Die Ausrichtung der Kostenträger auf wertbasierte Ergebnisse schafft vorhersehbare Einnahmequellen für Lieferanten und mindert gleichzeitig die Kostenangst der Patienten. Eine breitere Abdeckung hat einen Kaskadeneffekt auf die Verschreibungsgewohnheiten der Kliniker und festigt die schlauchlose Technologie in der Routinepraxis.

Zunehmende Einführung von DIY-Looping-Systemen

Open-Source-Algorithmen lieferten frühe Belege dafür, dass eine vollständig automatisierte Insulinabgabe mit umgewidmeten Pumpen und Unterhaltungselektronik erreicht werden kann. Diese Graswurzel-Experimente drängten kommerzielle Anbieter dazu, Closed-Loop-Einführungen zu beschleunigen und interoperable Architekturen zu übernehmen. Die regulatorische Anerkennung patientengetriebener Innovation, die sich in FDA-Leitliniendokumenten widerspiegelt, legitimiert die Zusammenarbeit zwischen Bürgerentwicklern und Geräteherstellern. Das DIY-Ethos fördert auch eine inklusive Sprache, benutzerfreundliche Dashboards und häufige Software-Updates, die allesamt Produkt-Roadmaps prägen. Obwohl selbst gebaute Systeme nicht breit erstattet werden, bleibt ihr Einfluss auf die Designerwartungen tiefgreifend.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsrisiken bei vernetzten Geräten | -0.8% | Global, mit erhöhter Besorgnis in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Eigenkosten in Schwellenmärkten | -1.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Lieferketten- störungen bei sterilen Schläuchen und Komponenten | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei Geräten der nächsten Generation | -0.4% | Global, mit unterschiedlichen Auswirkungen je nach Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsrisiken bei vernetzten Geräten

Im Jahr 2024 meldete die FDA Schwachstellen in bestimmten drahtlosen Pumpen, die unbefugten Zugriff und unbeabsichtigte Insulinabgabe ermöglichen könnten, was zu mehreren Rückrufen der Klasse I führte. Akademische Analysen haben seitdem potenzielle Angriffspfade über ungesicherte Bluetooth-Kanäle dokumentiert und unterstreichen die Notwendigkeit einer Ende-zu-Ende-Verschlüsselung und manipulationssicherer Firmware. Neue FDA-Leitlinien für die Vormarktzulassung erfordern Pläne zur Bedrohungsminderung und eine Überwachung nach der Markteinführung, was die Entwicklungskosten erhöht und die Genehmigungszeiträume verlängert. Krankenhäuser fordern nun von Lieferanten detaillierte Cybersicherheitszertifizierungen vor der Beschaffung. Obwohl öffentlich kein katastrophaler Patientenschaden gemeldet wurde, könnte eine anhaltende Risikowahrnehmung die Akzeptanz bei risikoaversen Kostenträgern verlangsamen.

Hohe Eigenkosten in Schwellenmärkten

Die Versicherungsabdeckung für dauerhafte Diabetestechnologien ist in großen Teilen Asiens, Lateinamerikas und Afrikas nach wie vor begrenzt. Umfragen zeigen, dass viele Patienten Insulin und Teststreifen rationieren und kaum verfügbares Einkommen für hochwertige Pumpenhardware haben. Die Akzeptanz liegt in einigen Ländern mit hoher Krankheitslast unter 5 %, trotz klarer klinischer Vorteile für Nutzer. Hersteller, die diese Märkte erschließen möchten, müssen Preispunkte und Finanzierungsbedingungen anpassen und gleichzeitig für eine breitere öffentliche Kostenerstattung eintreten. Ohne systemische Finanzierungslösungen wird der Markt für Insulininfusionspumpen Schwierigkeiten haben, sein präventives Potenzial in Regionen zu entfalten, in denen die Diabetesprävalenz am schnellsten steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Geräte sichern den Umsatz, während Reservoire das Wachstum beschleunigen

Insulinpumpengeräte behielten im Jahr 2025 65,12 % des Umsatzes und unterstreichen damit ihre Premiumpreisgestaltung und eingebettete Softwarekomplexität. Verbrauchsreservoire wuchsen jedoch schneller mit einer CAGR von 7,62 %, da hybride Closed-Loop-Algorithmen Insulin-Mikrobolus häufiger modulierten. Die Integration von Smart-Sensoren in Reservoire zur Erkennung von Okklusionen und Luftblasen erhöht die Patientensicherheit und gibt Anbietern Cross-Selling-Hebel. Strategische Partnerschaften, wie die Kombination von Medtronics Pumpen mit Abbott-Glukosesensoren, veranschaulichen einen Ökosystemansatz, der die Beschaffung beeinflusst.

Die Verbrauchsmaterialdynamik stärkt auch die Sichtbarkeit wiederkehrender Einnahmen. Hersteller führen Infusionssets mit verlängerter Tragezeit ein, die auf eine siebentägige Nutzung der Einstichstelle abzielen, Insertionstraumata reduzieren und die Markentreue fördern. Die Wettbewerbsdifferenzierung hängt nun von reibungslosem Kartuscheneinlegen, geringerem Restinsulinabfall und antimikrobiellen Beschichtungen ab, die das Infektionsrisiko senken. Diese inkrementellen Innovationen stabilisieren die Volumenaussichten für Einheiten, selbst wenn sich die Geräteersatzzyklen in reifen Märkten verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pumpentyp: Patch-Technologie steuert die Marktentwicklung

Patch-Pumpen eroberten im Jahr 2025 einen Anteil von 52,05 % und sind auf dem Weg zu einer CAGR von 8,28 %, was die Patientenpräferenz für schlauchlose, diskrete Wearables bestätigt. Schlankes Industriedesign, wasserdichtes Gehäuse und automatische Kanüleninsertion erhöhen den Nutzerkomfort und minimieren soziale Stigmatisierung. Schlauchgebundene Pumpen bedienen zwar rückläufig, aber weiterhin Hochdosisnutzer, die große Reservoire oder Zwei-Hormon-Forschungsprotokolle benötigen. Implantierbare Systeme bleiben aufgrund chirurgischer Hürden experimentell.

Der Wettbewerb im Patch-Segment verschärft sich, da Tandems Mobi Insulets Marktführerschaft mit einem schlankeren Profil und einer reinen Smartphone-Schnittstelle herausfordert. Neue Marktteilnehmer positionieren kostengünstige Patch-Alternativen für den Asien-Pazifik-Raum und bündeln vereinfachte Funktionssets mit Abonnementpreisen. Über die Luft bereitgestellte Firmware-Updates verbessern die Funktionalität ohne physische Ersetzungen und stärken die Nutzerbindung.

Nach Patiententyp: Typ-2-Diabetes-Expansion verändert die Nachfrage

Typ-2-Diabetes-Patienten machten im Jahr 2025 66,40 % der Nutzer aus und treiben die höchste CAGR von 9,55 % voran, was die Pumpenlandschaft verändert. Belege aus der SECURE-T2D-Studie zeigten HbA1c-Reduktionen von 8,2 % auf 7,4 %, als Omnipod 5 mehrfache tägliche Injektionen ersetzte. Die FDA-Zulassung von Tandems Control-IQ+ für Erwachsene mit Typ-2-Diabetes validiert die algorithmische Dosierung für insulinresistente Physiologie. Anbieter wechseln zunehmend intensiv behandelte Patienten auf Pumpen um, um Injektionsermüdung zu lindern und die Glukosevariabilität zu stabilisieren.

Typ-1-Diabetes bleibt grundlegend für die frühe Einführung experimenteller Funktionen und liefert eine treue Nutzerbasis, die Produktverbesserungen befürwortet. Da das Prävalenzwachstum jedoch in Richtung Typ-2 tendiert, kalibrieren Gerätehersteller ihre Botschaften neu, um die einfache Einarbeitung, begrenztes Kohlenhydrat-Logging und telemedizinisch unterstütztes Coaching zu betonen, das für ältere oder multimorbide Bevölkerungsgruppen geeignet ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimversorgungseinrichtungen führen bei Akzeptanz und Wachstum

Heimversorgungseinrichtungen generierten im Jahr 2025 55,98 % des Umsatzes und wachsen mit einer CAGR von 8,85 %, angetrieben durch benutzerfreundliche mobile Apps und Fernpatientenüberwachung. Das Telemedizinwachstum während der COVID-19-Pandemie zeigte, dass die meisten Titrierungen und Fehlerbehebungen virtuell erfolgen können, was den Bedarf an häufigen Klinikbesuchen reduziert. Krankenhäuser konzentrieren sich auf die Einleitung und akute Fehlerbehebung, überlassen aber das Routinemanagement Gemeinschaftsendokrinologen und zertifizierten Diabetesberatern.

Ambulante chirurgische Zentren bedienen implantierbare und komplexe Revisionseingriffe und besetzen eine bescheidene, aber spezialisierte Nische. Die Integration mit elektronischen Patientenakten ermöglicht den automatisierten Datenaustausch, sodass multidisziplinäre Teams Behandlungspläne ohne geografische Einschränkungen anpassen können. Da Kostenträger virtuelle Konsultationen erstatten, wird die heimbasierte Pumpenakzeptanz finanziell sinnvoll und erhält den Schwung für den Markt für Insulininfusionspumpen aufrecht.

Geografische Analyse

Nordamerika blieb im Jahr 2025 mit einem Anteil von 36,95 % der größte Markt, gestützt durch eine weitverbreitete Versicherungsabdeckung, fortschrittliche Lieferketten und eine frühe Nachfrage sowohl von Typ-1- als auch von Typ-2-Bevölkerungsgruppen. Die ausgereifte Infrastruktur der Region unterstützt die schnelle Einführung von Closed-Loop-Upgrades und interoperablen Komponentenökosystemen, obwohl das Einheitenwachstum nun eher Ersatzzyklen als Nettoneukunden widerspiegelt. Cybersicherheitsvorschriften entstehen ebenfalls hier und beeinflussen globale Designstandards.

Europa trägt dank des universellen Gesundheitswesens und robuster klinischer Register, die Ergebnisse benchmarken, stetige Volumina bei. Die Erstattungsrahmen variieren, begünstigen aber im Allgemeinen Technologien, die nachweislich Krankenhauskosten senken. Schnelle CE-Kennzeichnungswege für integrierte Pumpen und kontinuierliche Glukosemonitore fördern den Wettbewerbspluralismus. Der Nahe Osten und Afrika hinken bei der Durchdringung hinterher, doch Investitionsinitiativen in Saudi-Arabien und den Vereinigten Arabischen Emiraten lösen Pilotprogramme aus, die Patch-Pumpen in öffentliche Diabeteszentren einführen. Der Asien-Pazifik-Raum verzeichnet bis 2031 die schnellste CAGR von 6,72 % aufgrund steigender Diabetesprävalenz, Urbanisierung und wachsender Versicherungspools der Mittelschicht. Chinas gestuftes Krankenhaussystem erstattet nun ausgewählte Patch-Pumpen für pädiatrische Typ-1-Nutzer, während Indien mit kostengünstigen Abonnementpaketen für Typ-2-Erwachsene experimentiert. Lateinamerika liegt zwischen den Wachstumsextremen, wobei Brasilien und Mexiko die regionale Akzeptanz anführen, da private Versicherer wertbasierte Diabetesprogramme pilotieren. Neue Marktteilnehmer zielen auf lokalisierte Sprachunterstützung, Klebstoffformulierungen für heißes Klima und flexible Finanzierung ab, um dem sozioökonomischen Profil jeder Region gerecht zu werden.

Wettbewerbslandschaft

Der Markt für Insulininfusionspumpen zeigt eine Konsolidierung. Drei Anbieter – Medtronic, Insulet und Tandem Diabetes Care – halten gemeinsam einen erheblichen Anteil am globalen Umsatz und bilden eine mäßig konzentrierte Struktur. Medtronics MiniMed 780G in Kombination mit dem Simplera Sync CGM hat die größte installierte Basis und trieb den Diabetesumsatz im zweiten Quartal des Geschäftsjahres 2025 auf 686 Millionen USD. Insulet hält die Führung bei Patch-Pumpen; sein Umsatz 2024 erreichte 2 Milliarden USD auf der Grundlage der Omnipod-5-Expansion in Typ-2-Kohorten. Tandem nutzt die t:slim-X2-Plattform und den Control-IQ-Algorithmus und meldete einen Umsatz von 282,6 Millionen USD im vierten Quartal 2024 sowie eine Prognose für 2025 von nahezu 1 Milliarde USD.

Der aufstrebende Marktteilnehmer Beta Bionics differenziert sich mit dem iLet Bionic Pancreas, der das Kohlenhydratzählen überflüssig macht und im ersten Quartal 2025 ein Umsatzwachstum von 36 % verzeichnete. Der Marktwettbewerb konzentriert sich auf Algorithmusleistung, mobile Benutzererfahrung und Lieferkettenresilienz. Zu den strategischen Schritten gehört Medtronics Plan, sein Diabetesgeschäft innerhalb von 18 Monaten in ein eigenständiges Unternehmen auszugliedern, was die Kapitalallokation und Partnerschaftsagilität verbessern soll. Tandem und Abbott schlossen 2025 einen Pakt zur Integration der dualen Glukose-Keton-Sensorik und Pumpenautomatisierung, mit dem Ziel, diabetische Ketoazidose-Episoden zu reduzieren.

Auch Komponentenlieferanten prägen den Wettbewerb. Klebstoffinnovatoren entwickeln hypoallergene Patches, während Sensorhersteller werkskalibrierten CGMs nachgehen, die das Pumpen-Onboarding verkürzen. Interoperabilitätskennzeichnungen ermöglichen es Nischenanbietern, ihre Technologien an mehrere Pumpenmarken anzudocken, was bestimmte Teilsegmente fragmentiert. Trotz lebhafter Innovation schränken regulatorische Hürden und Cybersicherheitsanforderungen die Markteintrittsgeschwindigkeit ein und stärken den Vorteil der etablierten Anbieter mit umfangreicher Compliance-Erfahrung und globalen Servicestandorten.

Marktführer der Insulininfusionspumpen-Branche

Insulet Corporation

Tandem Diabetes Care

Ypsomed

Ascensia Diabetes Care

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Tandem Diabetes Care gab eine strategische Vereinbarung mit Abbott bekannt, um integrierte Diabeteslösungen zu entwickeln, die Abbotts zukünftigen dualen Glukose-Keton-Sensor mit Tandems automatisierten Insulinabgabesystemen kombinieren, mit dem Ziel, diabetische Ketoazidose durch frühzeitige Ketonderkennung zu verhindern.

- Mai 2025: Medtronic meldete eine starke Leistung im Diabetessegment des Geschäftsjahres 2025 mit einem Umsatz von 2,755 Milliarden USD und kündigte Pläne an, sein Diabetesgeschäft innerhalb von 18 Monaten in ein eigenständiges börsennotiertes Unternehmen auszugliedern, während die FDA-Zulassung für den Simplera Sync CGM zur Verwendung mit dem MiniMed 780G-System gesichert wurde.

- März 2025: Tandems t:slim-X2-Insulinpumpe erhielt die FDA-Zulassung zur Verwendung mit der Control-IQ+-Technologie bei Typ-2-Diabetes-Patienten ab 18 Jahren und erweitert damit den Zugang zur automatisierten Insulinabgabe über Typ-1-Diabetes hinaus.

- Februar 2025: Tandem Diabetes Care meldete Rekordumsätze im vierten Quartal 2024 mit einem weltweiten Umsatzanstieg von 44 % auf 282,6 Millionen USD und gab eine Umsatzprognose für 2025 zwischen 997 Millionen und 1,0 Milliarden USD bekannt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Insulininfusionspumpen als alle CE- oder FDA-zugelassenen elektromechanischen Geräte, die kontinuierlich Basal-Bolus-Insulin über Einweg-Infusionssets abgeben, zusammen mit den dazugehörigen Reservoirs und Schläuchen, die weltweit für die Therapie von Typ-1-Diabetes und insulinpflichtigem Typ-2-Diabetes beim Menschen geliefert werden.

Laut Mordor Intelligence sind Zubehörteile, die ausschließlich für allgemeine Infusionen verkauft werden, Pen-Injektoren, rein softwarebasierte Closed-Loop-Algorithmen, Veterinärpumpen sowie krankenhausgeeignete Multi-Medikamenten-Infusionssysteme nicht in diesem Umfang enthalten.

Segmentierungsübersicht

- Nach Komponente

- Insulinpumpengeräte

- Infusionssets

- Reservoire

- Nach Pumpentyp

- Schlauchgebundene Pumpen

- Patch-Pumpen

- Implantierbare Pumpen

- Nach Patiententyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Heimversorgungseinrichtungen

- Ambulante chirurgische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Endokrinologen, zertifizierten Pumpentrainern, Distributoren und Kostenträger-Policy-Verantwortlichen in Nordamerika, Europa und wichtigen Märkten im asiatisch-pazifischen Raum ermöglichten es uns, Annahmen zur Akzeptanz, durchschnittliche Verkaufspreise, Erstattungszeiträume und Ausfallersatzquoten zu validieren und damit Lücken zu schließen, die durch Desk Research entstanden sind.

Desk Research

Wir haben zunächst eine Faktenbasis aus erstklassigen öffentlichen Datensätzen aufgebaut, darunter die Prävalenztabellen der International Diabetes Federation, die 510(k)-Gerätezulassungen der U.S. FDA, Eurostat-Handelscodes für HS 90183920 sowie die WHO Global Health Expenditure-Statistiken, die als Anker für Pumpenmarktdurchdringung und Preistrends in den einzelnen Regionen dienen. Jahresberichte, 10-Ks und Investorenpräsentationen lieferten Aufschlüsselungen der Liefermengen, während klinische Leitlinien und begutachtete Fachzeitschriften die Adoptionsgeschwindigkeit für Patch-Pumpen verdeutlichten. Abonnementbasierte Ressourcen, darunter Dow Jones Factiva für Earnings Calls und D&B Hoovers für Umsatzbandbreiten privater Unternehmen, halfen bei der Verfeinerung von Lieferantenzusammenfassungen. Diese Liste ist illustrativ; für Querprüfungen wurden auch viele weitere Sekundärquellen herangezogen.

Marktgröße & Prognose

Ein Top-down-Modell von der Prävalenz zur behandelten Kohorte wandelt diagnostizierte Diabetespools in Pumpenkandidaten um, wendet regionsspezifische Penetrationskurven an und multipliziert diese mit validierten ASPs, um den Wert für 2025 abzuleiten. Ausgewählte Bottom-up-Prüfungen, Umsatzzusammenfassungen der Hersteller und stichprobenartige Kanalaudits, dienen als Leitplanken. Zu den in das Modell einfließenden Variablen gehören HbA1c-Kontrollziele, Verschiebungen beim Patch-Pump-Anteil, Breite der Erstattungsabdeckung, Länge des Ersatzzyklus, saisonale Lieferschwankungen und Währungsbewegungen. Fünfjahresprognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen, wobei die Elastizität der Adoption gegenüber ASP-Kompression und aufkommenden Closed-Loop-Zulassungen wesentliche Treiber darstellen. Lücken bei harten Stückzahldaten werden durch triangulierte Durchschnittswerte aus mindestens drei unabhängigen Indikatoren vor der Anpassung überbrückt.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen anhand unabhängiger Importdaten, Kostenträger-Anspruchsvolumina und Unternehmensaussagen durch und markieren Anomalien zur Überprüfung durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie wegweisende Regulierungsgenehmigungen oder großangelegte Ausschreibungsgewinne ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors Baseline für Insulininfusionspumpen Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekombinationen, Prävalenzpools und Aktualisierungsrhythmen wählen. Indem Mordor den Umfang auf patientengetragene Insulinpumpen beschränkt und die Berechnungen an nachprüfbare Behandlungskohorten knüpft, liefert Mordor eine ausgewogene Baseline, die Nutzer nachvollziehen können.

Zu den wesentlichen Treibern von Abweichungen zählen die breitere Einbeziehung von Pumpenverbrauchsmaterialien durch einige Herausgeber, aggressive Adoptionskurven, die Verzögerungen durch Vorabgenehmigungen der Kostenträger außer Acht lassen, sowie Einjahreskursumrechnungen, die FX-Volatilität verbergen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 4,08 Mrd. | Mordor Intelligence | - |

| USD 6,45 Mrd. | Global Consultancy A | Beinhaltet CGM-verknüpfte Verbrauchsmaterialien und Ersatzsensoren |

| USD 7,12 Mrd. | Industry Publisher B | Wendet eine universelle Erstattungsquote von 90 % an, was die Penetration aufbläht |

| USD 6,10 Mrd. | Specialist Analytics C | Verwendet konstante FX-Kurse von 2024 und ignoriert die jüngste USD-Stärke |

Diese Kontraste zeigen, dass Stakeholder eine verlässliche, transparente Entscheidungsgrundlage erhalten, wenn Geräteumfang, Preisrealität und Währungszeitpunkt diszipliniert gehandhabt werden – wie in Mordors Modell.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Insulininfusionspumpen und wie schnell wächst er?

Der Markt hatte im Jahr 2026 einen Wert von 4,3 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 5,59 Milliarden USD erreichen, was einer CAGR von 5,38 % entspricht.

Welcher Pumpentyp hat den größten Anteil am Markt für Insulininfusionspumpen?

Patch-Pumpen dominieren mit einem Marktanteil von 52,05 % im Jahr 2025 und führen das Wachstum mit einer CAGR von 8,28 % bis 2031 an.

Wie beeinflussen Typ-2-Diabetes-Patienten die zukünftige Nachfrage?

Typ-2-Diabetes-Nutzer machen bereits 66,40 % des Umsatzes 2025 aus und treiben die höchste CAGR von 9,55 % voran, da Leitlinien nun die Pumpentherapie für insulinabhängige Erwachsene empfehlen.

Welche geografische Region bietet die schnellste Wachstumschance?

Der Asien-Pazifik-Raum verzeichnet die schnellste Expansion mit einer CAGR von 6,72 % bis 2031, angetrieben durch steigende Diabetesprävalenz und verbesserte Gesundheitserstattung.

Welches wesentliche Risiko könnte die kurzfristige Akzeptanz verlangsamen?

Cybersicherheitsschwachstellen in vernetzten Pumpen haben jüngste FDA-Rückrufe ausgelöst und erhöhen die Compliance-Kosten, was das kurzfristige Wachstum dämpfen könnte.

Seite zuletzt aktualisiert am: