Motorstartermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.11 Milliarden US-Dollar |

| Marktgröße (2031) | 9.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Motorstartermarkt Analyse von Mordor Intelligence

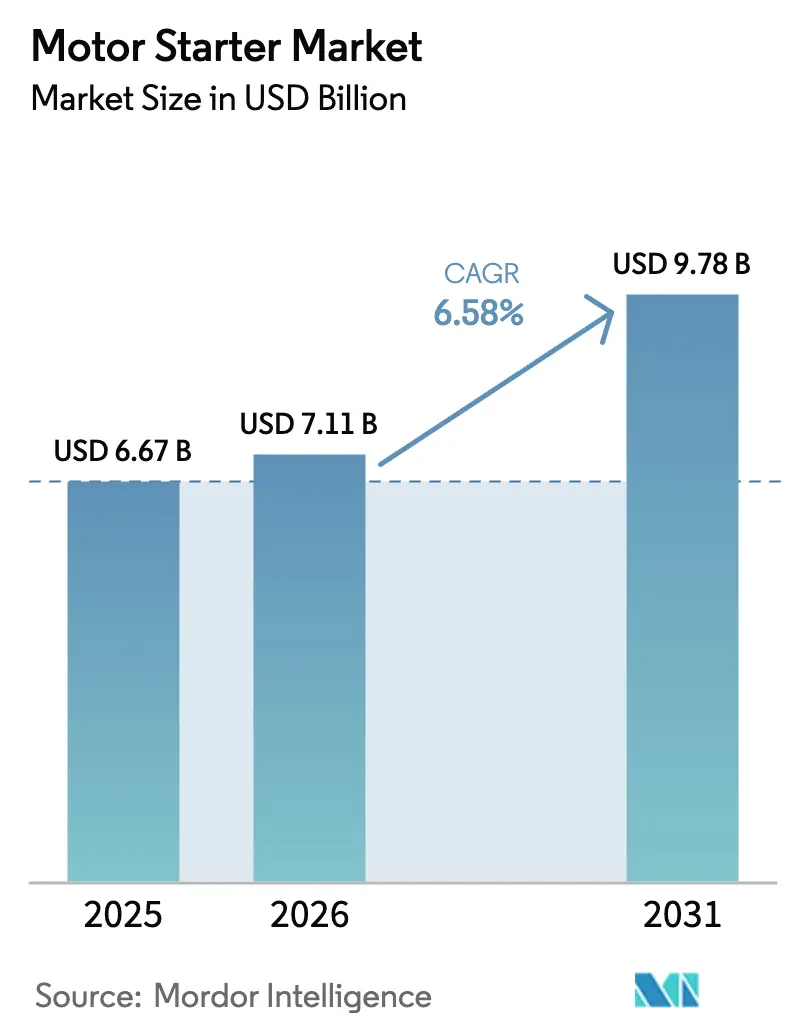

Die Größe des Motorstartermarkts wird voraussichtlich von 6,67 Milliarden USD im Jahr 2025 auf 7,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,58 % über den Zeitraum 2026–2031 einen Wert von 9,78 Milliarden USD erreichen.

Die Marktakzeptanz beschleunigt sich auf der Grundlage starker Investitionsausgaben für industrielle Automatisierung, sich schnell weiterentwickelnder Motoreffizienzvorschriften und der raschen Digitalisierung der Prozesssteuerung. Beschleunigtes Investitionswachstum geht von Chinas 25-prozentigem Anstieg der Investitionsbudgets für Kapitalanlagen, strengen europäischen IE4-Vorschriften für Motoren mit einer Leistung von 75–200 kW sowie dem weltweit wachsenden Ausbau der Wasserinfrastruktur aus. Wettbewerbsstrategien konzentrieren sich auf Sanftstarter-Innovationen, IIoT-Integration und regionale Kapazitätserweiterungen zur Minderung von Lieferrisiken. Der Motorstartermarkt profitiert zudem von Anreizen für intelligente Städte, die energieeffizientes Pumpen und Elektrifizierungsprojekte im Bergbau- und Stromerzeugungssektor priorisieren. Volatile Rohstoffpreise, Halbleitermangel und hohe Ausgaben für Cybersicherheit in vernetzten Motorsteuerungszentren begrenzen jedoch die Margen und veranlassen zu einem umsichtigen Bestandsmanagement.

Wichtigste Erkenntnisse des Berichts

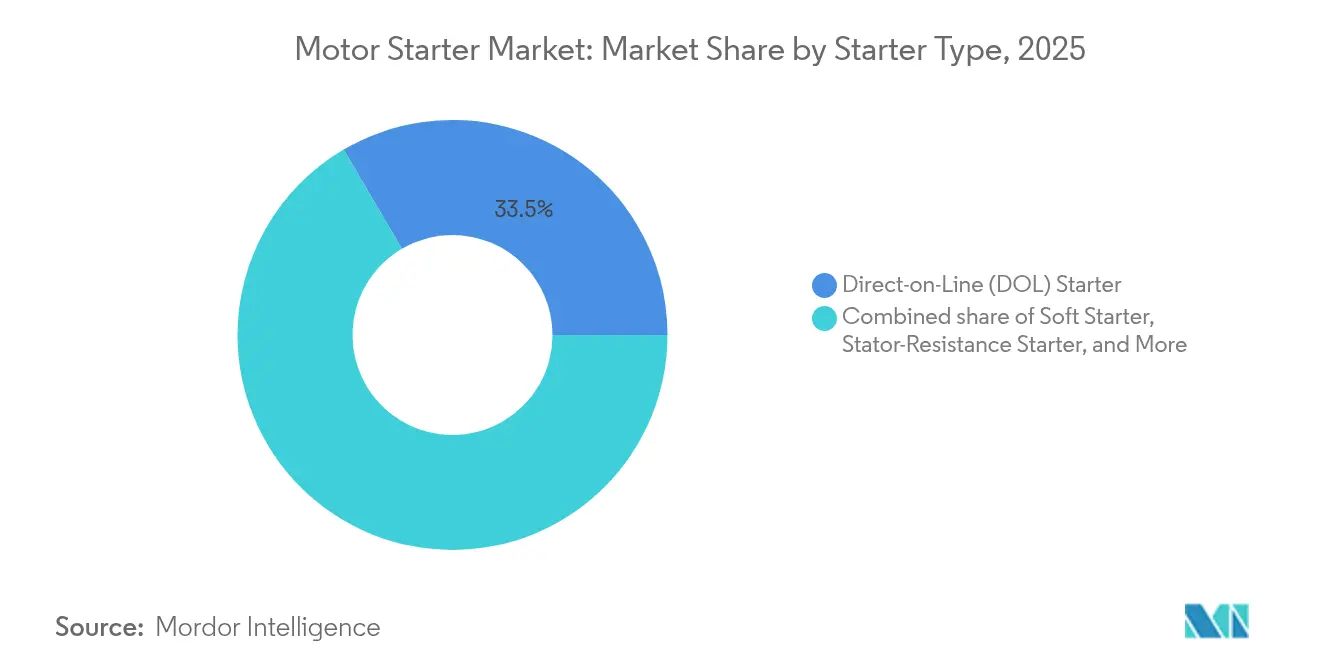

- Nach Startertyp führten Direkteinschaltstarter mit einem Marktanteil von 33,45 % im Jahr 2025; Sanftstarter werden bis 2031 voraussichtlich die höchste CAGR von 8,35 % erzielen.

- Nach Leistungsklasse entfiel auf das Segment bis 5 kW ein Anteil von 47,02 % an der Motorstartermarktgröße im Jahr 2025, während das Band von 5–50 kW bis 2031 voraussichtlich mit einer CAGR von 7,08 % wachsen wird.

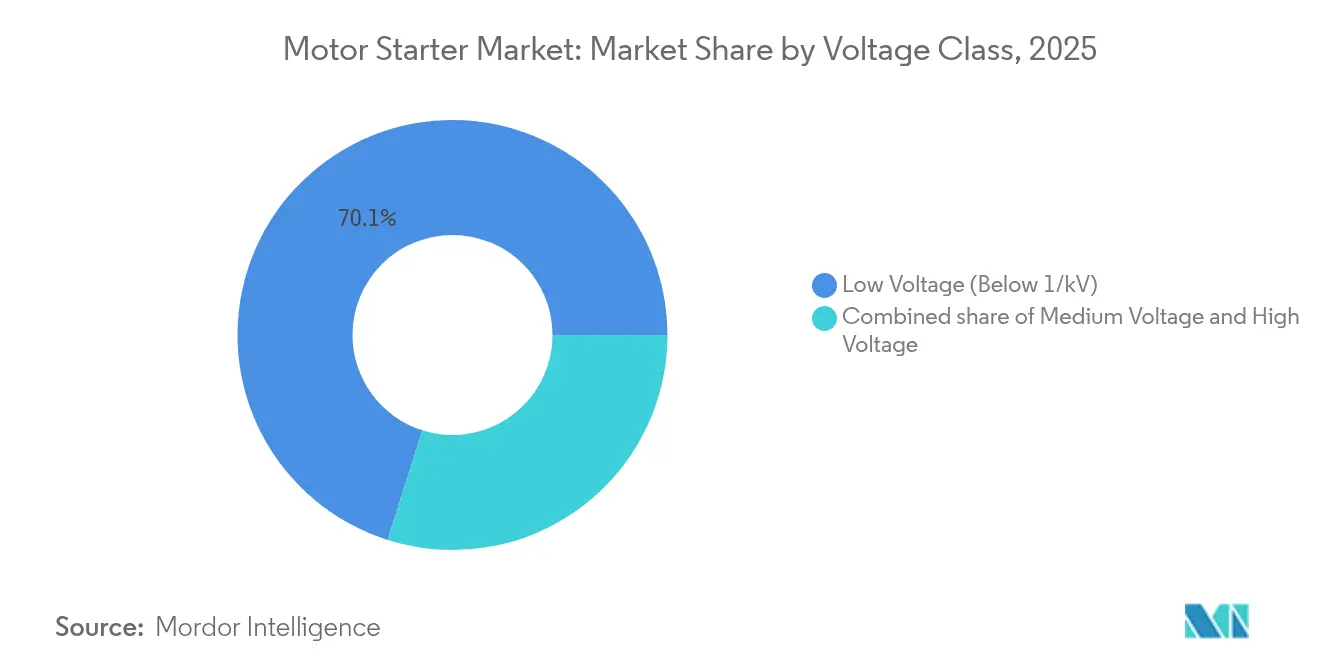

- Nach Spannungsklasse entfielen auf Niederspannungsstarter, also unter 1 kV, 70,12 % des Umsatzes im Jahr 2025; Mittelspannungsgeräte werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen.

- Nach Endverbraucher erzielte die Fertigung 23,78 % des Umsatzes im Jahr 2025, während die Wasser- und Abwasserbehandlung mit einer CAGR von 8,05 % über denselben Zeitraum das schnellste Wachstum verzeichnen wird.

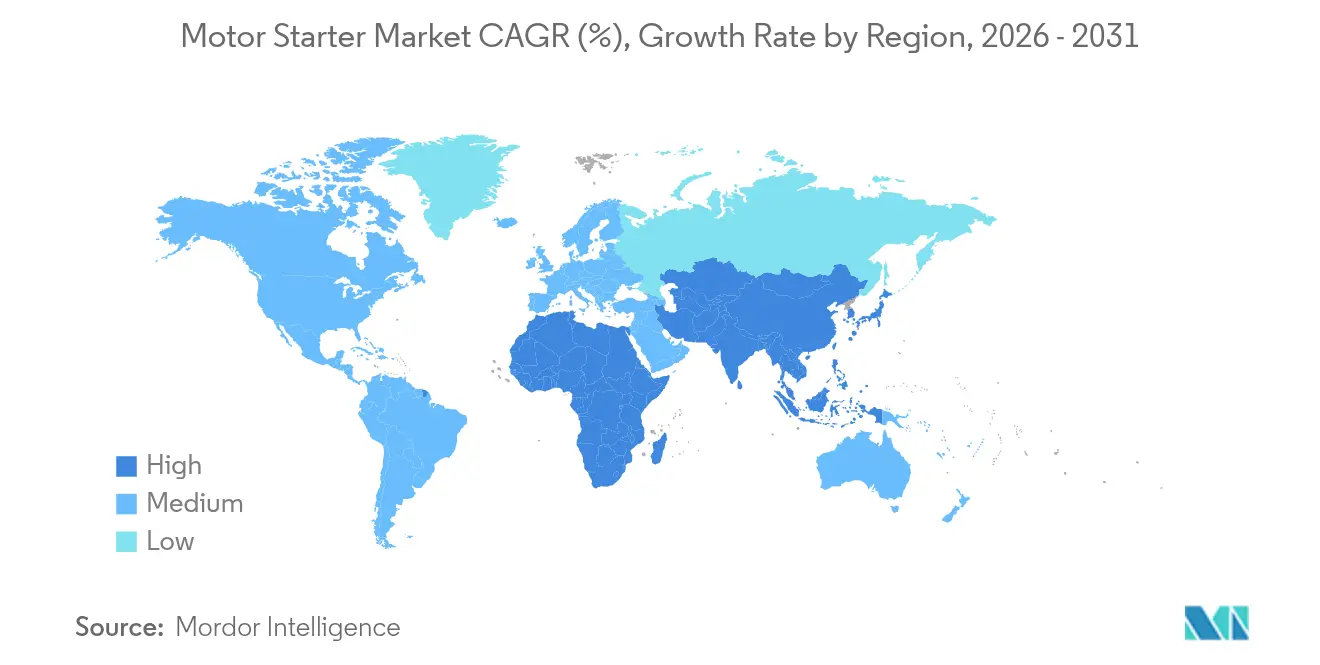

- Nach Geografie dominierte der Asien-Pazifik-Raum mit 43,22 % des Umsatzes im Jahr 2025 und ist auf Kurs für eine CAGR von 7,28 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Motorstartermarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Investitionen in industrielle Automatisierung | 1.80% | Global, mit APAC als Kernregion | Mittelfristig (2–4 Jahre) |

| Globale Energieeffizienzvorschriften für Motoren | 1.20% | EU und Nordamerika primär, global expandierend | Langfristig (≥ 4 Jahre) |

| Ausbau der Wasser- und Abwasserinfrastruktur | 0.90% | Global, mit Fokus auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Modernisierungsprogramme für alternde Kraftwerke | 0.70% | Nordamerika und EU primär | Mittelfristig (2–4 Jahre) |

| IIoT-gestützte Nachrüstungsnachfrage für Sanftstarter | 0.60% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung schwerer mobiler Bergbaugeräte | 0.50% | APAC, MEA, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Investitionen in industrielle Automatisierung

Die Budgets für industrielle Automatisierung steigen weiter, da Hersteller Produktivitätssteigerungen bei der Arbeit anstreben, die Resilienz der Lieferkette verbessern und Industrie 4.0 integrieren wollen. Chinas Fünfjahres-Aktionsplan zielt auf 25 % höhere Investitionsausgaben für Kapitalanlagen bis 2027 ab, während Thailand bereits 3.000 Industrieroboter in Montagelinien und Logistikzellen betreibt.[1]Xinhua News Agency, "China veröffentlicht Fünfjahres-Aktionsplan für intelligente Fertigung," xinhuanet.com Die Markteinführung des elektronischen Motorstarters M100 von Rockwell Automation im Jahr 2025 markiert einen Wandel hin zu intelligentem Punkt-auf-Welle-Schalten, das die harmonische Verzerrung reduziert und die vorausschauende Analyse vereinfacht. Hersteller wie Tenaris erzielen nach der Installation von ABB-Smartsensoren an 460 Motoren eine Anomalievorhersagegenauigkeit von mehr als 90 %, was die quantifizierbaren Vorteile digitaler Starter verdeutlicht. Da der Fachkräftemangel zunimmt, priorisieren Fabriken kompakte, digital vernetzte Motorstarter, die ungeplante Ausfallzeiten reduzieren, die Inbetriebnahme beschleunigen und sich in cloudbasierte MES-Plattformen integrieren lassen.

Globale Energieeffizienzvorschriften für Motoren

Vorschriften verlangen nun hocheffiziente Antriebssysteme. Die Verordnung 2019/1781 der Europäischen Union machte IE4-Bewertungen für Motoren mit einer Leistung von 75–200 kW ab Juli 2023 verpflichtend, was rund 380 Millionen installierte Einheiten betrifft und auf jährliche Einsparungen von 110 TWh bis 2030 abzielt. Singapur, Vietnam und andere ASEAN-Volkswirtschaften folgen mit IE3- oder höheren Schwellenwerten und schaffen damit eine noch breitere Basis für Nachrüstungen. Siemens' vollständig elektronischer e-Starter nutzt Siliziumkarbid-MOSFETs, um einen 1.000-mal schnelleren Kurzschlussschutz und minimale Leitverluste zu erzielen. Hocheffizienz verschiebt den Produktmix hin zu elektronisch gesteuerten Sanftstartern, die eine sanfte Beschleunigung ohne Einschaltstromspitzen ermöglichen. Anbieter, die ihre Portfolios auf Supereffizienzklassen ausrichten, erzielen höhere Margen, während ältere elektromechanische Designs zur Ware werden.

Ausbau der Wasser- und Abwasserinfrastruktur

Regierungen modernisieren veraltete Kläranlagen, um dem Bevölkerungswachstum und den Zielen der Klimaresilienz gerecht zu werden. Das brasilianische Versorgungsunternehmen Saneago erzielte 25 % Energieeinsparungen, indem es mechanische Starter durch integrierte ABB-Antriebs-Starter-Pakete an vier Pumpstationen ersetzte. Konzepte für intelligente Städte umfassen die Echtzeit-Durchflussüberwachung, die Starter erfordert, die zur variablen Drehmomentoptimierung und Ferndiagnose fähig sind. Die Connected-Enterprise-Referenzarchitektur von Rockwell Automation für die Wasseraufbereitung kombiniert IEC 61800-9-Konformität, SIL-bewertete Sicherheit und nahtlose SCADA-Integration. Da Versorgungsunternehmen auf vorausschauende Wartung setzen, gewinnen sensorenreiche Sanftstarter, die Vibrations- und Temperaturdaten erfassen und an Cloud-Analysen übermitteln, an Bedeutung.

Modernisierungsprogramme für alternde Kraftwerke

Wärme- und Wasserkraftwerke benötigen fortschrittliche Motorsteuerung, wenn sie für Netzstabilisierungsaufgaben neu ausgerüstet werden. Eaton wandelt stillgelegte Dampfturbinengeneratoren in Synchronkondensatoren um, während ABB Wasserkraftanlagen mit digitaler Drehzahlregelung und Erregungspaketen aufrüstet. Solche Projekte bringen 20-jährige Lebenszyklusverträge für hochzuverlässige Starter mit sich, die häufige Zyklen und Anforderungen an die Fehlerüberbrückung standhalten. Cleveland-Cliffs' 150-Millionen-USD-Transformatorenwerk unterstreicht den nachgelagerten Nachfrageimpuls bei elektrischen Gleichgewichtsanlagen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Substitution durch Frequenzumrichter | -1.40% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen und Halbleitern | -0.80% | Auswirkung auf die globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Motorsteuerungszentren | -0.60% | Entwickelte Märkte mit hoher IIoT-Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| THD-Grenzwertvorschriften für elektromechanische Starter | -0.40% | Nordamerika und EU primär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Substitution durch Frequenzumrichter

Die Durchdringung von Frequenzumrichtern erodiert die Nachfrage nach herkömmlichen Startern, wenn variable Drehzahl und Energieeffizienz die Einfachheit von Startern überwiegen. Danfoss berichtet von 60 % Energieeinsparungen bei Kreiselpumpen nach Frequenzumrichter-Nachrüstungen.[2] Danfoss A/S, "Energieeinsparungen mit Frequenzumrichtern in Pumpenanwendungen," danfoss.com Natural Resources Canada kommt zu dem Schluss, dass Antriebe mechanische Drosselklappen übertreffen und die Drehmomentsteuerung verbessern, während der Wartungsaufwand sinkt. Starteranbieter reagieren, indem sie Sanftstartermodi in hybride Antriebs-Starter-Plattformen integrieren, aber reine Drehzahlregelungsanwendungen migrieren weiterhin zu Frequenzumrichtern.

Cybersicherheitsrisiken in vernetzten Motorsteuerungszentren

Die zunehmende OT-IT-Konvergenz setzt Motorsteuerungszentren Ransomware- und Netzwerkeinbruchsereignissen aus. Die ARC Advisory Group warnt, dass ein durchschnittlicher Cybervorfall unmittelbare Ausfallzeiten und Behebungskosten von 1,1 Millionen USD verursacht.[3]ARC Advisory Group, "Kostenanalyse von OT-Cybersicherheitsvorfällen," arcweb.com Die Einhaltung der Normen IEC 62443 und NIST kann die Produktentwicklungsbudgets erhöhen und die Zertifizierungszyklen verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Startertyp: Sanftstarter treiben Innovationen voran

Sanftstarter trugen 2025 mit 2,25 Milliarden USD zur Motorstartermarktgröße bei und werden voraussichtlich die branchenweite CAGR von 6,58 % mit einem Wachstum von 8,35 % bis 2031 übertreffen. Das Wachstum resultiert aus IIoT-Funktionalität, Drehmomentsteuerungsgenauigkeit und Wärmemanagementvorteilen, die die Motorlebensdauer verlängern. Direkteinschaltstarter dominieren weiterhin Förderbänder mit konstanter Drehzahl und HVAC-Gebläse aufgrund ihrer niedrigen Anschaffungskosten und einfachen Wartungsroutinen. Siemens' SIMATIC ET 200SP e-Starter vom November 2024 bestätigt die Ausrichtung des Premiumsegments auf Siliziumkarbid-Leistungsbauelemente und bietet eine Kurzschlussreaktion von 1 µs sowie Servicefenster für vorausschauende Analysen. Stern-Dreieck-, Spartransformator- und Schleifringläuferstarter bleiben bei Hochdrehmoment-Hebeanwendungen relevant, obwohl ihr kombinierter Anteil allmählich sinkt, da elektronische Sanftstarter anpassbare Hochlaufprofile hinzufügen. Bei Nachrüstprojekten integrieren sich Sanftstarter-Steuermodule nahtlos in OPC-UA-Gateways und bieten Maschinenbauern eine einheitliche Firmware-Umgebung – ein Merkmal, das die Beschaffungspräferenz fördert. Bis 2031 werden Sanftstarter voraussichtlich mehr als 40 % des Motorstartermarktanteils sichern, da OEMs auf elektronische Lösungen für modulare Produktionshallen standardisieren.

Der mittelfristige technische Fahrplan konzentriert sich auf Wärmeableitungsmaterialien, cybersicherheitsgehärtete Firmware und eingebettete Metrologie, die Echtzeit-Leistungsfaktordaten an Anlagen-Dashboards liefert. Die Minderung von Komponentenveralterung ist ebenfalls entscheidend; mehrere Anbieter garantieren nun eine 15-jährige Produktverfügbarkeit, die mit typischen Maschinenersatzzyklen übereinstimmt. Gebündelte Garantieleistungen, einschließlich Remote-Firmware-Updates, differenzieren Anbieter, insbesondere in Verpackungslinien für Biowissenschaften, wo Validierungsausfallzeiten kostspielig sind. Solche dienstleistungsorientierten Modelle stärken die Markenbindung und Renteneinnahmeströme und sichern die langfristige Dominanz für Innovatoren in der Klasse der elektronischen Starter.

Nach Leistungsklasse: Motoren im mittleren Leistungsbereich beschleunigen das Wachstum

Motoren mit einer Leistung von bis zu 5 kW behielten 2025 den größten Anteil von 47,02 % am Motorstartermarkt und generierten einen Umsatz von 3,14 Milliarden USD. Kompakte Agrarpumpen, Textilspindeln und Kältekompressoren machen den Großteil der Installationen aus. Die Klasse von 5–50 kW wird jedoch voraussichtlich mit einer CAGR von 7,08 % wachsen und ihren Beitrag bis 2031 auf nahezu 3,28 Milliarden USD steigern. Diese Klasse dominiert Verpackungsmaschinen, Intralogistikförderer und pharmazeutische Granulatoren, wo mittlere Drehmomente mit moderaten Stromaufnahmen kombiniert werden. Modulare E/A-Schränke haben Schlitzhöhen in diesem Bereich standardisiert, was schnellere Feldnachrüstungen erleichtert und die OEM-Standardisierung fördert.

Über 50 kW bilden Hochdrehmomentanwendungen wie Brechermühlen und Schiffsantriebe ein Nischen-, aber kritisches Segment. Das XB-Serien-HVIGBT-Modul von Mitsubishi Electric, bewertet mit 3,3 kV/1.500 A, senkt die Schaltverluste um 15 % und verbessert die Wechselrichter-MTBF, was den technischen Vorstoß zu höheren Spannungsausbauten unterstreicht. Anbieter, die sich hier konzentrieren, bündeln Zustandsüberwachungsanalysen, die Lagerverschleiß und Drehmomentwelligkeit in Echtzeit prognostizieren. Kundenspezifisches Sammelschiendesign, Hochgeschwindigkeitssicherungen und Lichtbogenschutzbehälter werden zu wichtigen Differenzierungsmerkmalen, die Premium-Durchschnittsverkaufspreise und höhere Margen als der standardisierte Niedrigleistungsbereich erzielen.

Nach Spannungsklasse: Mittelspannung gewinnt an Dynamik

Niederspannungsgeräte, definiert als Geräte mit einer Spannung unter 1 kV, machten 2025 70,12 % des Umsatzes aus, hauptsächlich aufgrund ihrer weiten Verbreitung in Gewerbegebäuden, der Lebensmittelverarbeitung und der Leichtmontage. Dennoch wird erwartet, dass das Mittelspannungsband (1–35 kV) das Wachstum antreibt und bis 2031 einen inkrementellen Beitrag von 1,15 Milliarden USD zur Motorstartermarktgröße leisten wird. Die Elektrifizierung des Bergbaus und das Pumpen im Versorgungsmaßstab treiben den Anstieg voran und erfordern Starter mit redundanten SCR-Pfaden, synchroner Erkennung und lichtbogensicherem Schaltgerät. ABB's Trolley-Assist-System in Bolidens Aitik-Mine verdeutlicht den robusten Betriebszyklus und die Energieeinsparungssynergie, die beim Kombinieren von Mittelspannungsstartern mit regenerativem Bremsen erzielbar ist.

Hochspannungsstarter über 35 kV sind hauptsächlich auf Stahlwerke, Ölsandaufbereitungsanlagen und Pumpspeicherwasserkraftwerke beschränkt, liefern jedoch höhere Stückmargen. IEC 60076-11-Kompatibilität mit Trockentransformatoren, Echtzeit-Teilentladungsüberwachung und Pakete mit Zwangsbelüftung definieren die entscheidenden Spezifikationen. Anbieter, die sich auf Mittel- bis Hochspannungssysteme konzentrieren, setzen auf modulare Versandeinheiten, die die Montage und Inbetriebnahme an abgelegenen Standorten wie Andenkupferminen vereinfachen.

Nach Endverbraucher: Wasseraufbereitung führt das Wachstum an

Fertigungsanlagen verzeichneten 2025 Erstkäufe in Höhe von 1,59 Milliarden USD, aber Wasser- und Abwasserbetriebe mit 1,02 Milliarden USD werden voraussichtlich am schnellsten wachsen und bis 2031 1,72 Milliarden USD überschreiten. Die CAGR von 8,05 % des Segments wird durch konjunkturfinanzierte Rohrleitungserneuerungen in Nordamerika und Entsalzung im Nahen Osten gestützt. ABBs Erfolg mit dem Saneago-Projekt in Brasilien, das 25 % Energieeinsparungen lieferte, veranschaulicht ROI-getriebene Akzeptanzfälle. Gleichzeitig führen Bergbaubetreiber robuste Mittelspannungsstarter ein, um vollelektrische Muldenkipper anzutreiben, was mit ihren unternehmerischen Dekarbonisierungsverpflichtungen übereinstimmt.

Lebensmittel- und Getränkehersteller priorisieren hygienische Edelstahlgehäuse und IP69K-Reinigungsstarter. Downstream-Installationen in der Öl- und Gasindustrie erfordern explosionsgeschützte Gehäuse und SIL-2- oder höhere Zertifizierungen. Gebäudetechnikauftragnehmer spezifizieren Starter mit BACnet/IP-Fähigkeit zur direkten Integration in Gebäudemanagementsystem-Dashboards, während Zellstoff- und Papiermühlen Einheiten bevorzugen, die hohe Massenträgheit beim Hochlauf von Dickstoffpumpen bewältigen können. Anbieter, die Firmware-Sprachpakete lokalisieren, modulare Kühloptionen anbieten und auf spezifische Branchen zugeschnittene Feldbus-Protokolle implementieren, haben höhere Kundenwerte über die Lebensdauer erzielt und die Abwanderung reduziert.

Geografische Analyse

Die Asien-Pazifik-Region hielt 2025 43,22 % des globalen Umsatzes und wird voraussichtlich die größte Region bleiben, dank ihrer konzentrierten Elektronik-, Elektrofahrzeug- und Prozessindustriestandorte. Chinas Politik zur Steigerung der Investitionsausgaben für Kapitalanlagen um 25 % bis 2027 unterstützt die weitere Durchdringung von Sanftstartern in Hochdurchsatz-Produktionslinien. Indien strebt an, dass die Fertigung bis 2025 25 % des BIP ausmacht, was einen beschleunigten Bau von Greenfield-Fabriken vorantreibt, die IE3/IE4-konforme Starter spezifizieren. ASEANs Fokus auf Elektrofahrzeugcluster zieht chinesische OEMs an und schafft lokalisierte Nachfrage nach Bewegungssteuerungssystemen in den Stanz-, Lackier- und Endmontageprozessen.

Nordamerika integriert moderne Starter in Kühlgestelle für Rechenzentren, modulare Schaltanlagen für Batteriespeicherfarmen im Versorgungsmaßstab und Ammoniakkompressoren für die Kühllogistik. Alternde Wärmekraftwerke in den Vereinigten Staaten werden als Synchronkondensatoren neu ausgerüstet, was Mittelspannungsstarter-Ersatzzyklen mit verbesserter Trägheitsüberbrückungsfähigkeit antreibt. Europas verbindliche IE4-Vorschriften verlagern die Beschaffung hin zu hocheffizienten Sanftstartern und hybriden Antriebs-Starter-Paketen. Nachrüstprogramme in Deutschland, Frankreich und Skandinavien erhöhen die Anforderungen an die digitale Überwachung, um Fachkräftemangel auszugleichen und OEE-Werte über 80 % aufrechtzuerhalten. Südamerikas Anstieg im Kupfer- und Lithiumbergbau in Chile und Peru stützt die Mittelspannungsstarter-Nachfrage für Grubenförderbänder und getriebelose Mühlen. Brasiliens Wasserversorgungsunternehmen rüsten Pipeline-Pumpstationen mit Sanftstartern aus, die Leckageerkennungsanalysen integrieren und den Wasserverlust ohne Einnahmen reduzieren. Nahost-Megaprojekte wie Saudi-Arabiens NEOM-Entwicklung und die Entsalzungsanlagen der Vereinigten Arabischen Emirate erfordern Edelstahlstarter, die bei Umgebungstemperaturen von 55 °C betrieben werden können und extremen Staubschutz bieten. Afrikas Bergbauelectrifizierung in Botswana und Sambia fördert Trolley-Assist-Systeme, die robuste Starterschränke erfordern, die Vibrationen und abrasivem Staub standhalten.

Wettbewerbslandschaft

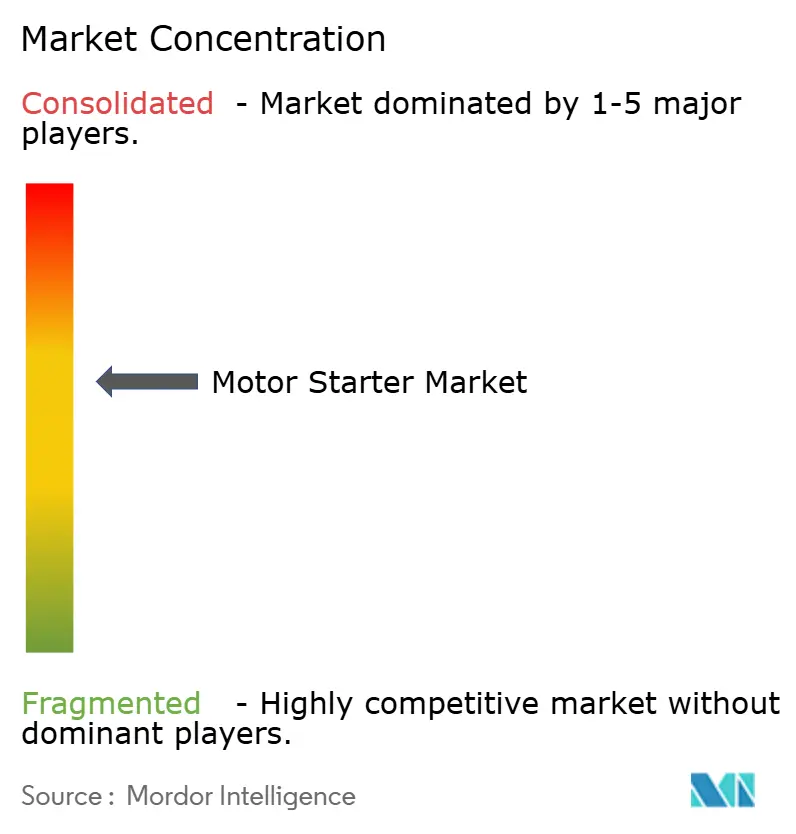

Der Motorstartermarkt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter etwa 45–50 % des kombinierten Umsatzes ausmachen. ABB, Schneider Electric und Siemens stützen sich auf integrierte Portfolios, globale Servicestandorte und aggressive Forschungs- und Entwicklungsausgaben von mehr als 5 % des Umsatzes, um einen technologischen Vorsprung zu wahren. Eaton und Rockwell Automation erweitern ihre Portfolios durch gezielte Akquisitionen, wie Resilient Power Systems und Entwickler von Festkörpertransformatoren, die ihre digitalen Stromkompetenzen stärken.

KPS Capitals Übernahme der Innomotics-Sparte von Siemens für 3,5 Milliarden EUR gestaltet die Wettbewerbslandschaft neu, indem ein Motor-und-Antrieb-Spezialist mit 15.000 Mitarbeitern ausgegliedert wird, der Investitionsausgaben flexibel auf aufkommende Nischen verteilen kann, ohne die Einschränkungen eines großen Konzerns. Gleichzeitig erweiterte ABB seine NEMA-Motorkapazität durch die Übernahme von Aurora Motors und festigte damit die Lieferkettenresilienz im Segment der Vertikalpumpen.

Strategische Maßnahmen konzentrieren sich auf cloudvernetzte Startermodule, Cybersicherheitszertifizierung und die Einführung von Siliziumkarbid. Anbieter positionieren sich nun als Lebenszykluspartner und bündeln Inbetriebnahme, Remote-Firmware-Updates und Vibrationsanalyse-Abonnements in Geräteleasing-Verträge. Hybride Antriebs-Starter-Plattformen verwischen die Grenze zu Niederspannungsfrequenzumrichtern und ermöglichen es etablierten Anbietern, sich gegen Substitutionsrisiken abzusichern. Die führenden Akteure nutzen Fertigungserweiterungen – wie Schneiders Schaltanlagenwerk in Tennessee oder Mitsubishi Electrics Kompressorwerk in Kentucky – um Lieferzeiten zu verkürzen und Designs für durch Infrastrukturgesetze finanzierte Projekte zu lokalisieren. Partnerschaften mit Softwareanalyseunternehmen entstehen als Taktik zur Einbindung KI-gestützter vorausschauender Wartung und bieten Differenzierung über Hardware-Merkmale hinaus.

Marktführer der Motorstarterbranche

Schneider Electric SE

Siemens AG

ABB Ltd

Rockwell Automation Inc.

Eaton Corp plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Standard Motor Products erwarb Kade Trading GmbH, um seinen europäischen Elektrofahrzeug-Kompressor-Fußabdruck zu stärken.

- Juni 2025: Standard Motor Products schloss den Kauf von Trombetta für 108 Millionen USD ab und brachte damit Leistungsschaltelösungen für Elektrofahrzeuge im Geländebereich ein.

- April 2025: Rockwell Automation stellte den elektronischen Motorstarter M100 mit SIL3-Punkt-auf-Welle-Schalten für Lebensmittel- und Getränkelinien vor.

- Januar 2025: Hitachi erwarb Joliet Electric Motors, um Wartungsdienstleistungen in ganz Nordamerika auszubauen.

Berichtsumfang des globalen Motorstartermarkts

Ein Motorstarter ist ein elektrisches Gerät, das dazu dient, einen Elektromotor sicher zu starten, zu steuern und zu stoppen. Er reguliert den Anlaufstrom zum Motor und verhindert hohe Einschaltströme, die Schäden verursachen können. Neben dem Starten des Motors bietet er Überlastschutz, indem er den Motor automatisch stoppt, wenn er überhitzt oder andere elektrische Probleme auftreten.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Motorstartern durch verschiedene Hersteller weltweit erzielt wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Hersteller, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten während des Prognosezeitraums unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Motorstartermarkt ist segmentiert nach Typ (Direkteinschaltstarter, Statorwiderstandsstarter, Schleifringläuferstarter, Spartransformatorstarter, Stern-Dreieck-Starter und Sanftstarter), Leistungsklasse (bis 5 kW, 5–50 kW, über 50 kW), Endverbraucherbereich (Fertigung, Öl und Gas, Bergbau, Wasser- und Abwasserbehandlung, Automobilindustrie, Lebensmittel und Getränke sowie Gebäude und Bau) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Direkteinschaltstarter (DOL) |

| Statorwiderstandsstarter |

| Schleifringläuferstarter |

| Spartransformatorstarter |

| Stern-Dreieck-Starter |

| Sanftstarter |

| Kombinationsstarter |

| Bis 5 kW |

| 5 bis 50 kW |

| Über 50 kW |

| Niederspannung (unter 1 kV) |

| Mittelspannung (1 bis 35 kV) |

| Hochspannung (über 35 kV) |

| Fertigung |

| Öl und Gas |

| Bergbau |

| Wasser- und Abwasserbehandlung |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Gebäude und Bau |

| Stromerzeugung und Versorgungsunternehmen |

| HVAC und Kältetechnik |

| Zellstoff und Papier |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Startertyp | Direkteinschaltstarter (DOL) | |

| Statorwiderstandsstarter | ||

| Schleifringläuferstarter | ||

| Spartransformatorstarter | ||

| Stern-Dreieck-Starter | ||

| Sanftstarter | ||

| Kombinationsstarter | ||

| Nach Leistungsklasse | Bis 5 kW | |

| 5 bis 50 kW | ||

| Über 50 kW | ||

| Nach Spannungsklasse | Niederspannung (unter 1 kV) | |

| Mittelspannung (1 bis 35 kV) | ||

| Hochspannung (über 35 kV) | ||

| Nach Endverbraucher | Fertigung | |

| Öl und Gas | ||

| Bergbau | ||

| Wasser- und Abwasserbehandlung | ||

| Automobilindustrie | ||

| Lebensmittel und Getränke | ||

| Gebäude und Bau | ||

| Stromerzeugung und Versorgungsunternehmen | ||

| HVAC und Kältetechnik | ||

| Zellstoff und Papier | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Motorstartermarkts?

Die Größe des Motorstartermarkts betrug 2026 7,11 Milliarden USD und wird bis 2031 voraussichtlich 9,78 Milliarden USD erreichen.

Welcher Startertyp wächst am schnellsten?

Sanftstarter expandieren mit einer CAGR von 8,35 % aufgrund der IIoT-Integration und der Energieeffizienzvorteile und übertreffen damit andere Starterkategorien.

Warum ist der Asien-Pazifik-Raum der größte regionale Markt?

Der Asien-Pazifik-Raum profitiert von konzentrierten Fertigungsstandorten in China und Indien, Automatisierungsanreizen und beschleunigter Elektrofahrzeugproduktion, was ihm 2025 einen Umsatzanteil von 43,22 % einbrachte.

Vor welchen Herausforderungen stehen Hersteller?

Zu den wichtigsten Gegenwind-Faktoren zählen die Substitution durch Frequenzumrichter, Rohstoffpreisschwankungen, Halbleitermangel und steigende Cybersicherheitskosten in vernetzten Motorsteuerungszentren.

Wie gestalten Energieeffizienzvorschriften die Nachfrage?

Verbindliche IE4-Standards in der EU und steigende IE3-Normen in Asien treiben die Nachfrage nach elektronischen Sanftstartern voran, die hocheffiziente Motoren unterstützen.

Wie ist der Ausblick für Mittelspannungsstarter?

Mittelspannungsgeräte werden voraussichtlich eine CAGR von 7,62 % erzielen, da die Elektrifizierung des Bergbaus und Upgrades in der Stromerzeugung fortschrittlichen Schutz und digitale Überwachungsfähigkeiten erfordern.

Seite zuletzt aktualisiert am: