Schwarzstart-Generator-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

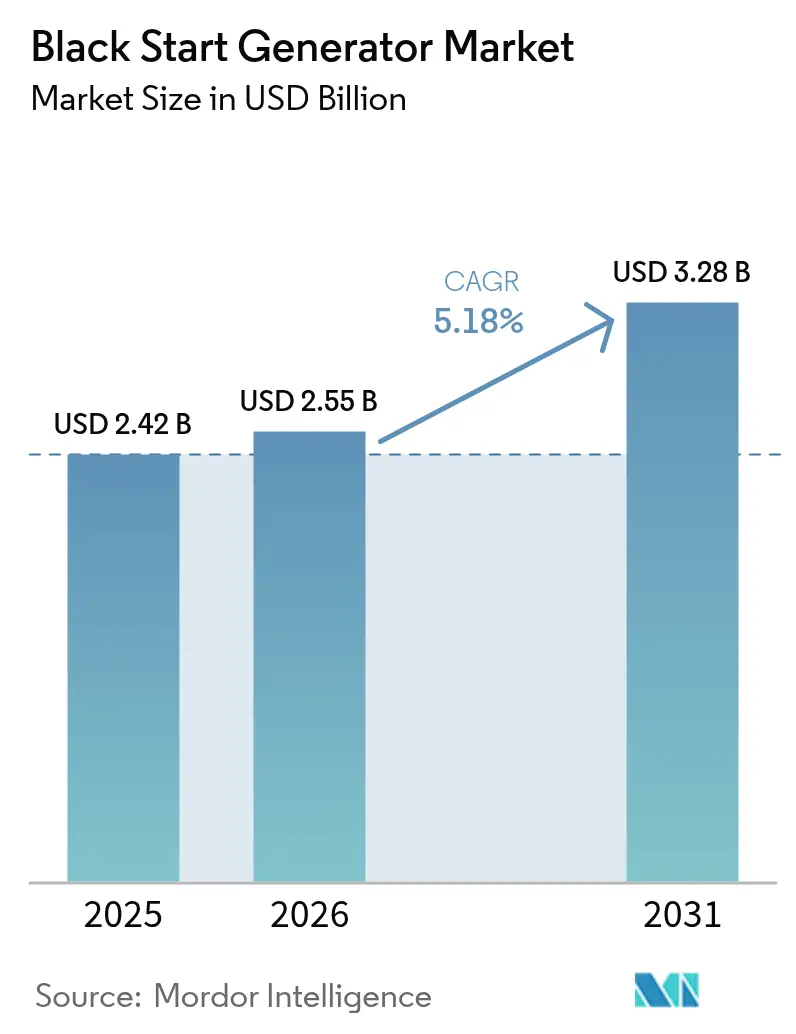

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 3.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schwarzstart-Generator-Marktanalyse von Mordor Intelligence

Die Größe des Schwarzstart-Generator-Markts wird im Jahr 2026 auf 2,55 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,42 Milliarden USD, mit einer Prognose für 2031 von 3,28 Milliarden USD, wachsend mit einer CAGR von 5,18 % über den Zeitraum 2026–2031.

Vorschriften zur Netzresilienz, der wachsende Anteil wechselrichterbasierter erneuerbarer Energien sowie die Zunahme extremer Wetterereignisse treiben die Nachfrage nach robusten Wiederherstellungsanlagen in Versorgungsunternehmen, Rechenzentren und Industrieanlagen an. Nordamerika bleibt der größte regionale Cluster, da NERC und FERC die Betreiber verpflichten, eine zuverlässige Neustartfähigkeit nachzuweisen. Im Gegensatz dazu expandiert die Asien-Pazifik-Region am schnellsten, da China und Indien ihre Netze modernisieren und erneuerbare Kapazitäten ausbauen. Hybrid-Batterie-Diesel-Systeme gewinnen an Bedeutung, da die Emissionsvorschriften in den großen Städten verschärft werden; dennoch behauptet Diesel seine Führungsposition aufgrund der einfachen Kraftstoffhandhabung und der bewährten Leistung im Feldeinsatz. Die Lieferkette steht unterdessen unter Druck durch Engpässe bei Seltenerdmetallen, die die Alternatorenproduktion beeinträchtigen, obwohl neue Konstruktionen mit Ferritmagneten und Siliziumkarbid-Elektronik die Anfälligkeit verringern. Der Wettbewerb ist moderat, wobei Caterpillar, Cummins, GE Vernova und Generac in digitale Steuerungen und kohlenstoffärmere Startertechnologien investieren, um Marktanteile gegen aufkommende speicherbasierte Lösungen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

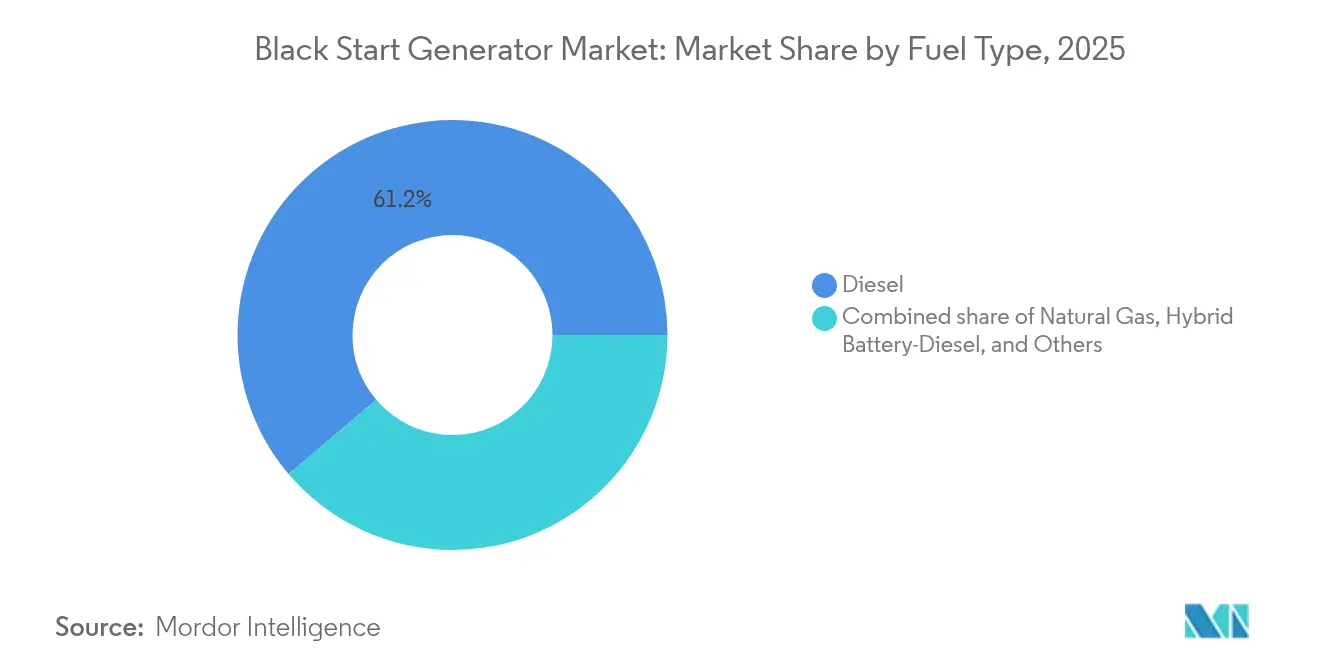

- Nach Kraftstofftyp hielt Diesel im Jahr 2025 einen Anteil von 61,20 % am Schwarzstart-Generator-Markt. Hybrid-Batterie-Diesel-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen.

- Nach Leistungsklasse beherrschten Anlagen mit einer Kapazität von bis zu 1 MW im Jahr 2025 einen Anteil von 52,80 % am Schwarzstart-Generator-Markt. Aggregate im Bereich von 1–5 MW werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,12 % expandieren.

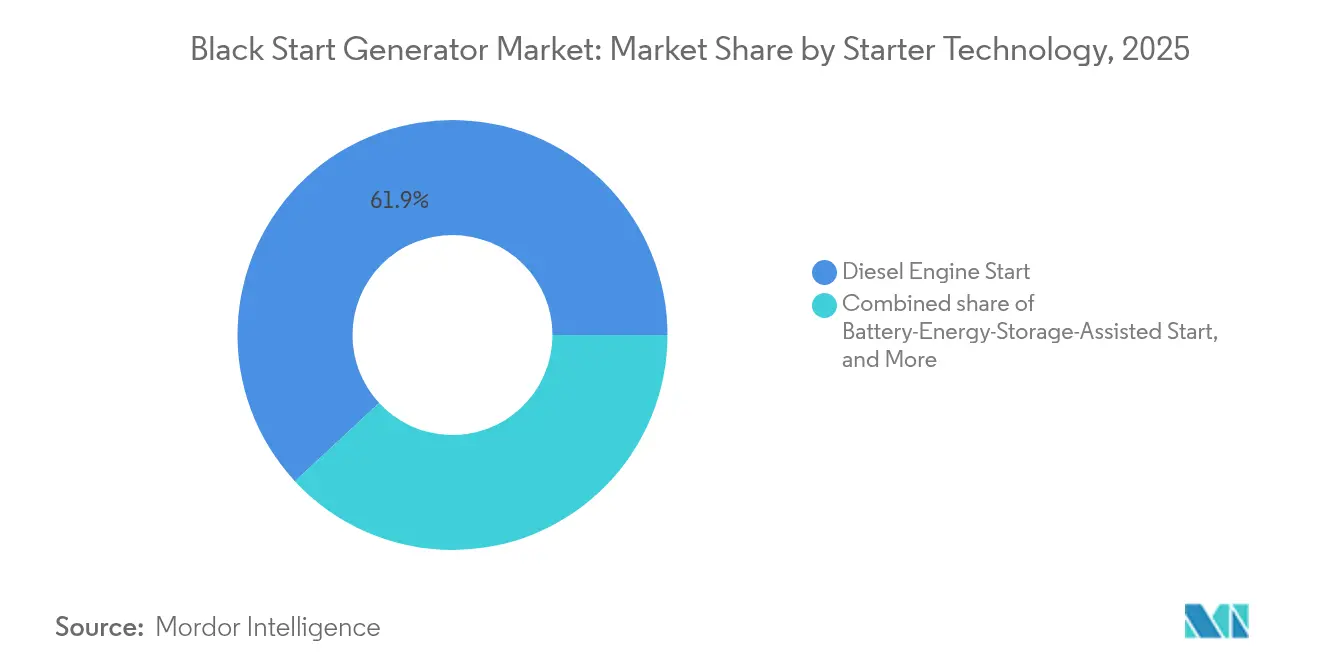

- Nach Startertechnologie entfielen auf dieselmotorbasierte Startanlagen im Jahr 2025 ein Anteil von 61,90 %, während batteriegestützte Startsysteme das stärkste Wachstum mit einer CAGR von 12,05 % verzeichneten.

- Nach Endanwender entfielen auf Versorgungsunternehmen und Übertragungsnetzbetreiber im Jahr 2025 ein Anteil von 47,10 %; Rechenzentren verzeichnen eine CAGR von 10,02 %.

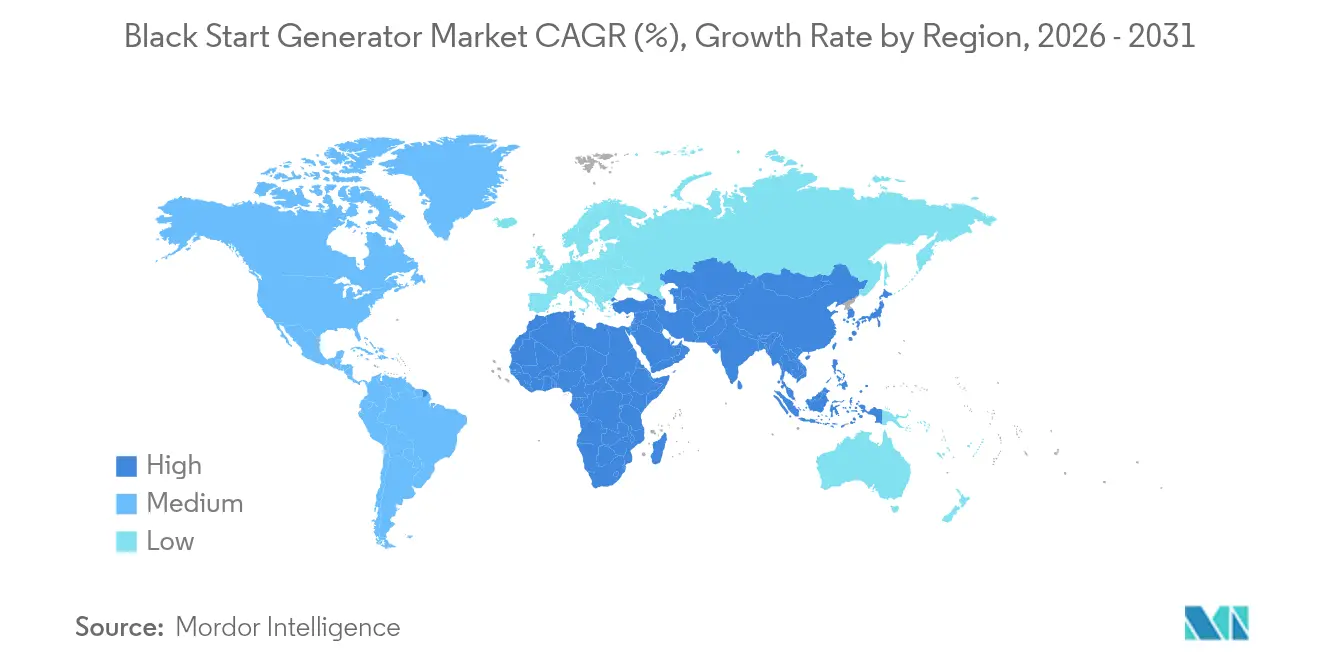

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,70 %, während die Asien-Pazifik-Region das schnellste Wachstum mit einer CAGR von 8,55 % bis 2031 erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schwarzstart-Generator-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Häufigkeit von Netzstörungen und Vorschriften zur Ausfallsicherheit | +1.20% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Netzkodex-Konformität für erneuerbare Energien | +0.90% | Asien-Pazifik, Europa, global | Langfristig (≥ 4 Jahre) |

| Modernisierung der alternden Infrastruktur | +0.80% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion unternehmenskritischer Rechenzentren | +1.10% | Nordamerika, Asien-Pazifik, global | Kurzfristig (≤ 2 Jahre) |

| Offshore-Wind-HVDC-Plattformen | +0.40% | Europa, Küstenregionen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Hybrid-Batterie-Diesel-Systemen | +0.70% | Nordamerika, urbane Zentren Europas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufigkeit von Netzstörungen und Vorschriften zur Ausfallsicherheit

Ungeplante Ausfälle summierten sich im Jahr 2024 in den Vereinigten Staaten auf 1,5 Milliarden Kundenstunden, was Bundesvorschriften auslöste, die Übertragungsnetzbetreiber verpflichten, den Betrieb innerhalb von drei Stunden wiederherzustellen und mindestens 16 Stunden ohne externe Unterstützung aufrechtzuerhalten.(1)Federal Energy Regulatory Commission, „Winter Storm Elliott Recommendations”, ferc.gov Versorgungsunternehmen investieren daher in Zweikraftstoff- und Hybridanlagen, die die Kraftstoffverfügbarkeit bei länger andauernden Ereignissen gewährleisten – ein Trend, der sich in Europa widerspiegelt, wo Übertragungsnetzbetreiber nach jüngsten Gaspreisschocks neue Wiederherstellungszonen eingerichtet haben. Anbieter, die einen schnellen Startnachweis und eine Zertifizierung für verlängerte Betriebsdauer vorweisen können, gewinnen mehrjährige Rahmenverträge. Versicherungsgesellschaften verlangen nun von großen Industriestandorten den Nachweis einer Schwarzstart-Fähigkeit, bevor sie Betriebsunterbrechungsversicherungen abschließen, was die Beschaffung im Privatsektor beschleunigt. Infolgedessen erlebt der Schwarzstart-Generator-Markt einen stetigen Austausch veralteter Flotten durch Tier-4-konforme oder Hybridaggregate.

Netzkodex-Konformität für die Integration erneuerbarer Energien

Die FERC-Anordnung 901 legt bis 2030 leistungsbasierte Durchfahrt- und Überwachungsstandards für wechselrichterbasierte Ressourcen fest und verlagert die Wiederherstellungsverfahren in Richtung netzbildender Steuerungen.(2)North American Electric Reliability Corporation, „Standards for Inverter-Based Resources”, nerc.com Demonstrationen in der Nordsee belegten, dass Offshore-Windparks mithilfe fortschrittlicher Umrichter während Neustartsequenzen unabhängige Spannungs- und Frequenzunterstützung liefern können.(3)DNV, „Offshore Wind Grid-Forming Controls”, dnv.com Europäische Projekte wie das BLADE-Projekt des Carbon Trust zielen darauf ab, diese Erkenntnisse bis 2027 zu kommerzialisieren, was die Diesel-Betriebszeit bei küstennahen Stromausfällen potenziell reduzieren könnte. Die Intermittenz erfordert jedoch nach wie vor Hybridanordnungen, die Speicher mit synchroner Trägheit kombinieren, um Frequenzschwankungen zu stabilisieren. Generator-OEMs bündeln nun digitale Koordinatoren, die die Einspeisung zwischen Dieselaggregaten, Batterien und erneuerbaren Einspeisern während der Wiederherstellung steuern und so die Neustartsicherheit und die Emissionsleistung verbessern.

Expansion des unternehmenskritischen Rechenzentrum-Fußabdrucks

Die globale Strombedarf von Rechenzentren wird voraussichtlich bis 2030 eine zusätzliche Kapazität von 50 GW überschreiten, wobei Tier-IV-Einrichtungen zunehmend „Bring-Your-Own-Power”-Strategien verfolgen, die eine vollständige Schwarzstart-Fähigkeit einschließen. Die NFPA-110-Typ-10-Regeln schreiben einen 10-Sekunden-Start und eine Langzeitautonomie vor, was Aufträge für schnell anlaufende Dieselaggregate in Verbindung mit Lithium-Eisenphosphat-Batterien für den Überbrückungsbetrieb antreibt. Große Hyperscaler beschaffen dedizierte Gasturbinen in der Nähe ihrer Serverfarmen, während Öl-und-Gas-Konzerne wie ExxonMobil netzunabhängige Standortanlagen errichten. Generatoranbieter integrieren nun zelluläre Ferndiagnosen, die es Betreibern ermöglichen, die Neustartbereitschaft kontinuierlich zu validieren. Dieses Segment übertrifft die traditionellen Ausgaben der Versorgungsunternehmen, da Ausfallzeiten erhebliche Datenverluststrafen nach sich ziehen und so den Bedarf an Serviceverträgen zu Premiumpreisen stärken.

Modernisierungsprogramme für alternde Infrastruktur

Die State Grid Corporation of China hat im Jahr 2024 83 Milliarden USD für Übertragungs-upgrades eingeplant und einen Anteil davon für schwarzstartfähige Umspannwerk-Umrichter vorgesehen, die Strom aus benachbarten gesunden Zonen beziehen können.(4)State Grid Corporation of China, „2024 Transmission Investment Plan”, sgcc.com.cn In den Vereinigten Staaten stellt das Infrastrukturinvestitions- und Beschäftigungsgesetz Mittel für Synchronkondensatoren und schnell anlaufende Motoren bereit, die Mikronetze und ländliche Einspeiser unterstützen. Projekte wie Hitachis Higashi-Shimizu-VSC-Installation, die für 2027 geplant ist, veranschaulichen den Einsatz von Frequenzumrichtern, die einen autonomen Neustart von Abschnitten ermöglichen. Modernisierungsprogramme ersetzen zudem veraltete Diesel-Tagstanks durch doppelwandige Rückhaltesysteme und führen cybersichere speicherprogrammierbare Steuerungen ein, die Fernbefehlsangriffen standhalten, was den Projektumfang und den durchschnittlichen Auftragswert erhöht. Diese Aufrüstungen verlängern die Lebensdauer der Anlagen und erfüllen gleichzeitig die strengeren Zuverlässigkeitskennzahlen der Regulierungsbehörden.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Dieselemissionsgesetzgebung | -0.80% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wechselrichterbasierte Schwarzstart-Alternativen | -0.60% | Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Engpässe bei Seltenerdmagneten für Alternatoren | -0.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften | -0.30% | Globale kritische Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Dieselemissionsgesetzgebung

Das California Air Resources Board bereitet Tier-5-Standards für Geländefahrzeuge vor, die zwischen 2029 und 2034 schrittweise eingeführt werden und weitere Reduzierungen von NOx und Feinstaub aus Notstromaggregaten erfordern. Der EPA-Tier-4-Final-Rahmen schreibt bereits eine 94-prozentige Reduktion der Feinstaubemissionen im Vergleich zu Tier 1 vor, was die Komplexität und die Kosten der Nachbehandlung erhöht. Während nur für den Notbetrieb vorgesehene Anlagen noch für begrenzte Ausnahmeregelungen in Frage kommen, übersteigen viele Versorgungsunternehmen die 50-Stunden-Wartungsobergrenze und riskieren so Nichteinhaltungsstrafen. Ähnliche Stufe-V-Vorschriften in der Europäischen Union schreiben Dieselpartikelfilter für mobile Generatorflotten vor, was die Investitionsausgaben erhöht und zu einer Verlagerung hin zu Gas- oder Hybridanlagen in städtischen Einsätzen führt. Infolgedessen bevorzugen Projektträger zunehmend batteriegestützte Starts oder Gasmikroturbinen für Innenstadt-Installationen.

Aufkommende wechselrichterbasierte Schwarzstart-Alternativen

GE Vernova demonstrierte eine 7,4-MW-Batterie, die erfolgreich eine Gas-und-Dampf-Anlage am Perryville-Standort von Entergy neu startete und so den Einsatz von Dieselkraftstoff während der Sequenz überflüssig machte. Netzbildende Batteriecontainer liefern nun bis zu vier Stunden lang vollständige Wirk- und Blindleistung – genug Zeit, um die Hauptblöcke zu synchronisieren. Darüber hinaus werben fortschrittliche nukleare Kleinmodulreaktoren mit einer inhärenten Schwarzstart-Fähigkeit durch passive Kühlsysteme, die Kaltneustarts ohne externe Stromversorgung ermöglichen. Obwohl diese Technologien noch eine Nischenrolle spielen, veranlasst ihr Erfolg die Generator-OEMs dazu, Speicher als Standardmerkmal zu bündeln. Langfristig könnte das Verdrängungsrisiko die Diesel-Absatzmengen verringern, insbesondere in Regionen mit strengen Kohlenstoffreduzierungszielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Die Dominanz von Diesel steht vor der Herausforderung durch Hybridtechnologie

Die Dieselkategorie entfiel im Jahr 2025 auf 61,20 % des Schwarzstart-Generator-Marktanteils, da Versorgungsunternehmen die Energiedichte und die etablierten Lieferketten für die Notfallbevorratung schätzen. Die Hybrid-Batterie-Diesel-Technologie wird jedoch mit einer CAGR von 8,95 % wachsen, unterstützt durch städtische Niedrigemissionszonen, die einen reduzierten Leerlaufbetrieb honorieren. Dieser Wandel erhält die allgemeine Gesundheit des Schwarzstart-Generator-Markts aufrecht, indem Premium-Hybrid-Skids eingeführt werden, während Dieselaggregate als Anker für die Langzeitabdeckung erhalten bleiben.

Erdgas belegt den zweiten Platz und profitiert vom Pipelinezugang in großen Anlagen, ist jedoch Versorgungsunterbrechungen bei Kälteeinbrüchen ausgesetzt. Alternativen wie hydriertes Pflanzenöl und Biodiesel erhalten in Europa Pilotförderungen, doch ihr Volumen bleibt gering. Die Aufspaltung nach Kraftstofftyp unterstreicht die Präferenz der Betreiber für Redundanz; viele neue Pakete sind mit Zweikraftstoff-Einspritzdüsen ausgestattet, die innerhalb von Sekunden zwischen Gas und Diesel wechseln und nahtlos mit Batteriemodulen synchronisieren.

Nach Leistungsklasse: Kleine Anlagen führen, mittlere Leistungsklasse beschleunigt

Anlagen bis 1 MW trugen im Jahr 2025 52,80 % zur Schwarzstart-Generator-Marktgröße bei, da Gewerbegebäude, Krankenhäuser und dezentrale erneuerbare Energien lokale Neustart-Anlagen benötigen. Die Nachfrage im Bereich von 1–5 MW steigt am schnellsten, mit einer CAGR von 8,12 %, da Rechenzentrums-Cluster und Industrieparks mehrere Einspeiser in campus-weite Mikronetz-Infrastrukturen konsolidieren.

Kunden bevorzugen mittelklassige Aggregate, die ein ausgewogenes Verhältnis zwischen Platzbedarf, Kosten und Laststufenleistung bieten. Maschinen über 5 MW bleiben Spezialeinrichtungen für petrochemische Komplexe und große Umspannwerke der Versorgungsunternehmen; obwohl sie zahlenmäßig geringer sind, erzielen sie hohe Margen aufgrund der maßgeschneiderten Technik. Der Trend zu modularen Paketen ermöglicht es Integratoren, kleinere Aggregate parallel zu schalten, um die 10-MW-Klasse zu erreichen, ohne die Installationskomplexität eines einteiligen Motors in Kauf nehmen zu müssen.

Nach Startertechnologie: Batteriegestützte Systeme brechen mit der Tradition

Die Dieselmotor-Anlasserechnologie hielt im Jahr 2025 einen Anteil von 61,90 % am Schwarzstart-Generator-Markt und spiegelt damit jahrzehntelange Zuverlässigkeit wider. Batteriegestützte Energiespeicher-Startsysteme werden voraussichtlich eine CAGR von 12,05 % verzeichnen, angetrieben durch erfolgreiche kommerzielle Einsätze, die die Startabgasemissionen reduzieren und die Schalterzeiten beschleunigen.

OEMs integrieren Superkondensatoren und Lithium-Ionen-Racks in Generatorgehäuse, wodurch Motoren schneller die Nenndrehzahl erreichen und Spannungseinbrüche während der Synchronisierung geglättet werden. Der Gasturbinen-Start bleibt für große Gas-und-Dampf-Blöcke relevant, während Druckluftsysteme mechanische Unabhängigkeit bieten, wenn elektrische Hilfssysteme ausfallen. Die technologische Mischung wird breiter, doch die Steuerungsarchitekturen konvergieren auf digitale speicherprogrammierbare Steuerungen, die auf der Grundlage von Umgebungsbedingungen und Kraftstoffverfügbarkeit autonom den optimalen Startpfad auswählen.

Nach Endanwenderbranche: Versorgungsunternehmen führen, Rechenzentren verzeichnen starkes Wachstum

Versorgungsunternehmen und Übertragungsnetzbetreiber repräsentierten im Jahr 2025 47,10 % des Schwarzstart-Generator-Marktanteils, da NERC-Vorschriften Netzeigentümer verpflichten, Neustart-Anlagen in jeder Verbundzone vorzuhalten. Rechenzentren sollen bis 2031 eine CAGR von 10,02 % verzeichnen, da Hyperscaler KI-Workloads skalieren, die keinen Stromausfall tolerieren können.

Öl-und-Gas-Anlagen sind auf die Schwarzstart-Fähigkeit angewiesen, um Abfackeln zu verhindern und die Pipeline-Integrität bei Netzausfällen aufrechtzuerhalten, während Fertigungsbetriebe Schutz für hochwertige Prozesslinien suchen. Gewerbliche und institutionelle Standorte, von Flughäfen bis hin zu Regierungscampussen, schreiben zunehmend Hybridpakete aus, um Scope-3-Kohlenstoffverpflichtungen zu erfüllen, ohne die Versorgungssicherheit zu beeinträchtigen.

Geografische Analyse

Nordamerika führte den Schwarzstart-Generator-Markt im Jahr 2025 mit einem Anteil von 37,70 % an, gestützt durch Resilienzinvestitionen der Vereinigten Staaten nach dem Wintersturm Uri und Bundesförderungen, die Netzhärtungsprojekte honorieren. Allein texanische Versorgungsunternehmen nutzten 1,8 Milliarden USD an Fördermitteln zur Finanzierung von Mikronetzwerken und schnell anlaufenden Aggregaten für den Einzelhandel und kritische Dienste. Kanada setzt provinzielle Neustartpläne für wasserkraftdominierte Netze durch, während Mexikos Fertigungskorridor Kapazitäten aufbaut, um Exportlieferketten zu sichern.

Europa belegte den zweiten Platz, geprägt von Stufe-V-Emissionsvorschriften, die die Hybrideinführung beschleunigen, und Offshore-Wind-Pilotprojekten, die turbinenbasierte Schwarzstart-Szenarien testen. Deutschland unterhält 174 designierte Neustart-Anlagen, vergibt jedoch nur 26 davon kommerziell unter Vertrag, was einen Spielraum für eine Marktumgestaltung durch Ausschreibungen signalisiert. Die nordische Region treibt Synchronkondensatoren in Verbindung mit Wasserkraft voran, während mittel- und osteuropäische Mitgliedstaaten EU-Mittel nutzen, um Diesel-Flotten mit SCR-Kits nachzurüsten.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Hub mit einer CAGR von 8,55 %, angeführt von Chinas 83-Milliarden-USD-Netzaufrüstungsplan und Indiens Hochlauf der Pumpspeicherung, der die Neustart-Abdeckung verbessert. Japan rüstet alternde Wärmekraftwerke mit Zweikraftstoffmotoren auf, und Südkorea investiert in LNG-to-Power-Terminals, die mit Hilfsgeneratoren ausgestattet sind. Aufstrebende ASEAN-Volkswirtschaften setzen containerisierte 1-MW-Aggregate in Industrieparks ein, um die schnelle Elektrifizierung zu unterstützen und Produktivitätsverluste durch monsunbedingte Stromausfälle zu verhindern.

Regulatorisches Umfeld

In Nordamerika wird die Schwarzstartbereitschaft durch verbindliche Zuverlässigkeitsanforderungen der North American Electric Reliability Corporation (NERC), einschließlich EOP-005-3, geregelt. Diese Anforderungen treiben formelle Wiederherstellungspläne, dokumentierte Verfahren und die periodische Validierung der Fähigkeiten für ausgewiesene Schwarzstart-Ressourcen voran. Die Aufsicht der Federal Energy Regulatory Commission (FERC) und ISO/RTO-Regeln übersetzen diese Anforderungen in Beschaffungs- und Testprogramme, wobei Systembetreiber wie CAISO, ERCOT und ISO New England technische Spezifikationen und Betriebsverfahren verwenden, um Ressourcen zu qualifizieren, Anfahrpfade und Leistungskriterien zu definieren und Testintervalle durchzusetzen (einschließlich unangekündigter Demonstrationen bei einigen Programmen).

In Europa bietet der ENTSO-E Network Code on Requirements for Generators (RfG) einen gemeinsamen Rahmen, den Übertragungsnetzbetreiber lokal umsetzen, wobei Schwarzstartverpflichtungen und Überprüfungen in nationale Netzkodizes und Regelungen für Systemdienstleistungen eingebettet sind. In Australien hat die Australian Energy Market Commission (AEMC) im Dezember 2025 einen aktualisierten System Restart Standard veröffentlicht, der ab 1. Juli 2027 wirksam wird und zusätzliche Spezifität zu Neustartdiensten hinzufügt sowie den Compliance-Rahmen für Anbieter stärkt, die über die AEMO-Beschaffung teilnehmen. Zusammen treiben diese Rahmenwerke Anbieter zu dokumentierter Testbarkeit, cybersicheren Steuerungen für den Fernstart und Paketen, die eine Spannungs- und Frequenzregelung unter Insel-Betriebsbedingungen nachweisen können.

Wettbewerbslandschaft

Der Schwarzstart-Generator-Markt ist mäßig fragmentiert. Caterpillar, Cummins, GE Vernova und Generac machen zusammen weniger als die Hälfte des globalen Wertes aus, was Raum für regionale Spezialisten und Speicheranbieter lässt. Generac hält einen Anteil von 80,38 % innerhalb seines Fertigprodukte-Subsegments, aber nur 2,01 % insgesamt, was eine starke Konzentration im Bereich der Notstromversorgung für Wohngebäude widerspiegelt. Cummins verzeichnete im dritten Quartal 2024 ein Umsatzwachstum von 24 % gegenüber dem Vorjahr im Bereich Energielösungen, gestützt durch die Nachfrage aus Rechenzentren, doch sein Gesamtmarktanteil liegt weiterhin bei rund 4,4 %

Strategische Akquisitionen unterstreichen die Konsolidierung. DEUTZ erwarb im Juni 2024 den US-amerikanischen Aggregate-Monteur Blue Star Power Systems, um seine Schlüsselfertigkeitskapazitäten zu stärken. Blackstone übernahm im August 2024 die Kontrolle über Trystar, was den Appetit von Private-Equity-Gesellschaften auf Backup-Infrastruktur signalisiert. Unterdessen sicherte sich Mainspring Energy 258 Millionen USD, um den Rollout von Lineargeneratoren zu beschleunigen, die Kraftstoffflexibilität und ultrageringe NOx-Emissionen versprechen.

Technologiepartnerschaften nehmen zu. GE Vernova und Duke Energy vereinbarten im April 2025, bis zu 11 im Inland gefertigte Gasturbinen einzusetzen und damit die Kapazität des Greenville-Werks um 1.500 Arbeitsplätze zu erweitern. OEMs integrieren auch digitale Zwillinge, die den Gesundheitszustand der Starterbatterien vorhersagen und die Kraftstoffalterung prognostizieren, um ungeplante Ausfälle zu reduzieren. Mit sinkenden Speicherkosten bündeln etablierte Motorenbauer Lithium-Pakete und verwischen so die Wettbewerbsgrenzen mit reinen Batterieanbietern.

Branchenführer im Schwarzstart-Generator-Markt

Aggreko plc

Caterpillar Inc.

Cummins Inc.

Mitsubishi Heavy Industries Ltd.

Man Diesel & Turbo Se

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chance verschiebt sich hin zu hybriden und wechselrichterintegrierten Schwarzstartarchitekturen, da Netzbetreiber Wege formalisieren, damit wechselrichterbasierte Ressourcen (IBR) und Speicher neben konventionellen Generatorsätzen einen Beitrag leisten können. Australien liefert ein klares Beispiel: AEMO schloss im Juni 2026 Vertragsverhandlungen für Übergangs-Schwarzstartdienste ab, um die IBR-Schwarzstartfähigkeit zu erproben, was das Beschaffungsinteresse an netzbildenden Steuerungen und schneller Wiederherstellung ohne alleinige Abhängigkeit von großen Synchronmaschinen widerspiegelt. Gleichzeitig veröffentlichen und verfeinern ERCOT und andere Betreiber weiterhin Beschaffungs- und Betriebskriterien für Schwarzstartdienste, wobei Qualifikation, periodische Tests und standortbezogene Diversität für die Vergabe von Dienstleistungsverträgen zentral bleiben.

Investitionsprogramme zur Aufrüstung von Übertragungs- und Erzeugungsanlagen erweitern zudem den adressierbaren Umfang für Anbieter, die wiederherstellungsbereite Pakete mit Steuerungen, Inbetriebnahme und Compliance-Dokumentation bündeln können. In den Vereinigten Staaten kündigte das Department of Energy im März 2026 eine SPARK-Finanzierungsmöglichkeit im Umfang von 1,9 Milliarden USD an, die mit Modernisierungsarbeiten übereinstimmt, die häufig schwarzstartfähige Nebenaggregate, mikronetzfähige Schnellstartmotoren und Insel-Betriebssteuerungen umfassen. Für OEMs und Integratoren konzentriert sich die kurzfristige Chance auf (i) batteriegestützte Startvorgänge und netzbildende Zusatzmodule, die strenge Anforderungen an Startzeit und Stabilität unterstützen, (ii) Nachrüstsätze, die veraltete Schwarzstartflotten in strengere Test- und Cyber-Compliance-Regime überführen, und (iii) verteilte Portfolios kleinerer Schwarzstartressourcen, die der Präferenz der Betreiber für Diversität und reduziertes Risiko eines Einzelausfalls entsprechen.

Aktuelle Branchenentwicklungen

- Juli 2026: BRNG LLC kündigte eine Investition von 900 Millionen USD in eine Dual-Fuel-Energieanlage in Kershaw County, South Carolina, an, die mit Schwarzstartfähigkeit ausgelegt ist. Das Projekt unterstreicht den fortgesetzten Ausbau widerstandsfähiger, brennstoffflexibler Erzeugung, die neben traditionellen Versorgungsbedürfnissen Wiederherstellungsdienste bereitstellen und großes Lastwachstum unterstützen kann.

- Juni 2026: Eku Energy gab seinen Markteintritt in Deutschland durch die Übernahme des 400-MW/1.600-MWh-Batteriespeicherprojekts Dion in Lamspringe bekannt, das eine Schwarzstartfähigkeit umfasst. Der Schritt unterstreicht die wachsende Rolle netzbildender BESS-Anlagen als Alternativen oder Ergänzungen zu rotierenden Schwarzstarteinheiten bei der Beschaffung von Systemdienstleistungen.

- Juni 2025: ERCOT veröffentlichte ein aktualisiertes Grid-Insights-Dokument mit Fokus auf Beschaffungs- und Betriebskriterien für Schwarzstart. Durch die Klarstellung, wie Ressourcen für Wiederherstellungspläne bewertet, lokalisiert und gewartet werden, unterstreicht das Update die Bedeutung von compliance-fertigen Designs, routinemäßigen Tests und nachgewiesener Leistung für den Vertragserhalt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt umfasst Umsätze aus Schwarzstartgeneratoren und verwandten Starterkonfigurationen, die Energieanlagen nach einem vollständigen oder teilweisen Ausfall neu starten können, einschließlich vorgefertigter Systeme, die an Versorgungsunternehmen und andere kritische Einrichtungen verkauft werden.

Umfangsausschlüsse: Wir schließen routinemäßige Standby-Generatoren aus, die nicht für den Schwarzstartbetrieb und Netzwiederherstellungssequenzen spezifiziert oder ausgelegt sind.

Übersicht der Segmentierung

- Nach Kraftstofftyp

- Diesel

- Erdgas

- Hybrid-Batterie-Diesel

- Sonstige (Biodiesel, HVO usw.)

- Nach Leistungsklasse

- Bis zu 1 MW

- 1 bis 5 MW

- Über 5 MW

- Nach Startertechnologie

- Dieselmotorstart

- Gasturbinen-Start

- Batteriegestützter Energiespeicherstart

- Druckluft-/Pneumatikstart

- Nach Endanwenderbranche

- Stromversorgungsunternehmen und Übertragungs- und Verteilungsnetzbetreiber

- Öl und Gas Upstream und Midstream

- Fertigungs- und Prozessindustrien

- Rechenzentren und IKT-Knotenpunkte

- Gewerbe/Institutionen und Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Rest Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Marktgrenzen festzulegen, Nachfragezentren zu kartieren und das Modell an realen Aktivitäten des Energiesystems zu verankern. Wir bezogen uns auf öffentliche Quellen wie die U.S. Energy Information Administration für Erzeugungs- und Ausfallkontext, die International Energy Agency für Trends bei der Stromerzeugungskapazität und die World Bank für Infrastruktur- und Stromzugangsindikatoren.

Wir prüften außerdem Netz- und Zuverlässigkeitspublikationen von Quellen wie NERC und ISO- oder ÜNB-Websites sowie öffentliche Beschaffungsbekanntmachungen, Geschäftsberichte von Unternehmen und Investorenpräsentationen, die Projekte und Prioritäten des installierten Bestands beschreiben. Sofern verfügbar, glichen wir Handelsströme für große Motoren- und Turbinenausrüstung anhand einer Import-Export-Datenbank auf Sendungsebene ab und prüften die Innovationsaktivität anhand einer Patentdatenbank, um die Richtung der Startertechnologie zu verstehen. Die oben aufgeführten Quellen sind illustrativ, und viele weitere öffentliche Dokumente wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und -umfragen

Die Primärforschung wurde verwendet, um die Logik der Größenbestimmung einem Stresstest zu unterziehen und zu bestätigen, was über verschiedene Käufertypen hinweg als echter Schwarzstart-Umfang gilt. Wir sprachen mit einer Mischung aus OEM-nahen Experten, EPC- und Dienstleistungsteilnehmern, Versorgungsunternehmen und T&D-Stakeholdern sowie großen Endnutzern wie Rechenzentrumsbetreibern, wobei die Eingaben über APAC, EMEA und Amerika ausgeglichen wurden, damit regionale Beschaffungsmuster nicht überbewertet wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 12% | APAC: 41% |

| Mittleres Segment: 47% | Funktions-/Bereichsleiter: 35% | EMEA: 32% |

| Kleinere Akteure: 17% | Manager: 53% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem Zubauten der Stromerzeugungskapazität, Netzwiederherstellungsbedarf und die Ausweitung kritischer Lasten in einen adressierbaren Nachfragepool für schwarzstartfähige Systeme übersetzt werden. Von dort aus validieren wir die Gesamtwerte anhand selektiver Bottom-up-Prüfungen, wie beispielhaft erhobener Projektwerte, typischer Paketpreise nach MW-Band sowie Gespräche mit Anbietern und Vertriebskanälen, die dann helfen, Übererfassung und Doppelbuchung zu korrigieren.

Zu den im Modell verwendeten Eingaben zählen Beschaffungszyklen von Versorgungsunternehmen für Schwarzstart, der MW-basierte Leistungsmix (bis 1 MW, 1 bis 5 MW und über 5 MW), die Einführung von Startertechnologien (Dieselmotor, Gasturbine, batteriespeicherunterstützt und pneumatisch) sowie Verschiebungen der Brennstoffpräferenz zwischen Diesel, Erdgas und Hybridkonfigurationen. Für die Prognose wurde eine Szenarioanalyse in Bezug auf die Ausfall- und Resilienzausgabenintensität angewendet, gestützt auf Expertenmeinungen zu Vorlaufzeiten und Budgetzeitpunkten, und anschließend mit trendbasierten Prüfungen geglättet, damit Jahr-für-Jahr-Sprünge realistisch blieben. Wenn spezifische Länder- oder Endnutzerdatenpunkte fehlten, wurden Lücken durch Proxy-Indikatoren wie installierte Kapazität, Netzausbauaktivität und vergleichbare Projektdichte behandelt, bevor sie erneut durch Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Netzzuverlässigkeitsprogramme, große Schwarzstart-Ausschreibungen und angegebene Resilienzinvestitionen von Versorgungsunternehmen geprüft und anschließend auf regionaler und technologischer Ebene auf Ausreißer überprüft. Wenn ein Segment einen ungewöhnlichen Ausschlag zeigt, überprüfen wir die Annahmen erneut, kontrollieren die Berechnungen und kontaktieren ausgewählte Experten erneut, um zu bestätigen, ob die Änderung real ist oder ein Modellartefakt darstellt.

Vor der Freigabe wird eine mehrstufige Überprüfung durchgeführt, bei der ein weiterer Analyst die Logik erneut testet und überprüft, dass die endgültigen Gesamtwerte mit dem Nachfragepool und den Preisannahmen übereinstimmen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Netzstörungen, politische Verschiebungen oder eine sichtbare Änderung der Beschaffungsaktivität. Vor der Auslieferung wird ein finaler Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Schwarzstartgeneratoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schwarzstartgeneratoren stimmen häufig nicht überein, da die Umfangsgrenze unterschiedlich gezogen wird und die Preis- und Zeitannahmen mit unterschiedlichen Prüfniveaus angewendet werden. Unterschiede ergeben sich auch daraus, ob die Schätzung an Wiederherstellungsprogramme von Versorgungsunternehmen verankert oder auf eine breitere Nachfrage nach Standby-Generatoren ausgeweitet wird.

Die Streuung wird in der Regel dadurch erklärt, was als schwarzstartfähige Ausrüstung gezählt wird, wie hybride Batterie-Diesel-Pakete behandelt werden und ob Startertechnologie und MW-Leistungen mit separaten Preiskurven modelliert werden. In dieser Studie werden routinemäßige Standby-Generatoren ausgeschlossen, sofern sie nicht für Wiederherstellungssequenzen spezifiziert und durch Käufer- und Projektsignale validiert sind – eine von Mordor Intelligence verwendete Abgrenzungsentscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,42 Milliarden USD (2025) | |

| Fachverlag A | 1,71 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint den Wert auf eine engere, ausschließlich auf Versorgungsunternehmen bezogene Interpretation zu konzentrieren, was industrielle und Rechenzentrums-Einsätze unterzählen kann und die Preisgestaltung der Startertechnologie nicht klar trennt. |

| Branchenforschungsportal B | 1,71 Milliarden USD (2025) | Wendet wahrscheinlich eine breitere durchschnittliche Preisgestaltung und einen konservativen Wachstumspfad an, und die Umfangsbeschreibung ist nicht eindeutig hinsichtlich der Einbeziehung von Hybridpaketen und MW-basierten Preisstufen, was den Gesamtmarktwert komprimieren kann. |

Die Tabelle zeigt, dass der Großteil der Diskrepanz auf die Enge des Umfangs und die Art der Preisabstufung nach Leistungsklasse und Starterkonfiguration zurückzuführen ist. Wenn die erfassten Systeme auf identifizierbare Wiederherstellungsanwendungsfälle zurückgeführt und mit Ausschreibungs- und Interviewrückmeldungen abgeglichen werden, wird der resultierende Marktwert leichter nachvollziehbar und in zukünftigen Aktualisierungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schwarzstart-Generator-Markt im Jahr 2026?

Die Schwarzstart-Generator-Marktgröße beträgt im Jahr 2026 2,55 Milliarden USD mit einem CAGR-Ausblick von 5,18 % bis 2031.

Welcher Kraftstoff dominiert bei Neustart-Anwendungen?

Dieselaggregate führen mit einem Anteil von 61,20 % im Jahr 2025 aufgrund der schnellen Startfähigkeit und der robusten Versorgungslogistik.

Welches Segment wächst nach Endanwender am schnellsten?

Rechenzentren und IKT-Knotenpunkte expandieren mit einer CAGR von 10,02 %, da KI-Workloads eine unterbrechungsfreie Stromversorgung erfordern.

Welche Region verzeichnet das höchste Wachstum?

Der Asien-Pazifik-Raum weist mit einer CAGR von 8,55 % das schnellste Wachstum auf, dank umfangreicher Netzmodernisierung in China und Indien.

Wie beeinflussen Emissionsvorschriften die Technologiewahl?

Tier-4-/Stufe-V-Gesetzgebung beschleunigt die Einführung von Hybrid-Batterie-Diesel- und Erdgaspaketen in städtischen Zonen.

Welche Innovationen könnten die Abhängigkeit von Diesel gefährden?

Netzbildende Batterien und wasserstofffähige Turbinen haben eine erfolgreiche Schwarzstart-Fähigkeit demonstriert und signalisieren damit künftige Alternativen zu konventionellen Motoren.

Seite zuletzt aktualisiert am: