Marktgröße und Marktanteil für molekularbiologische Enzyme, Kits und Reagenzien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

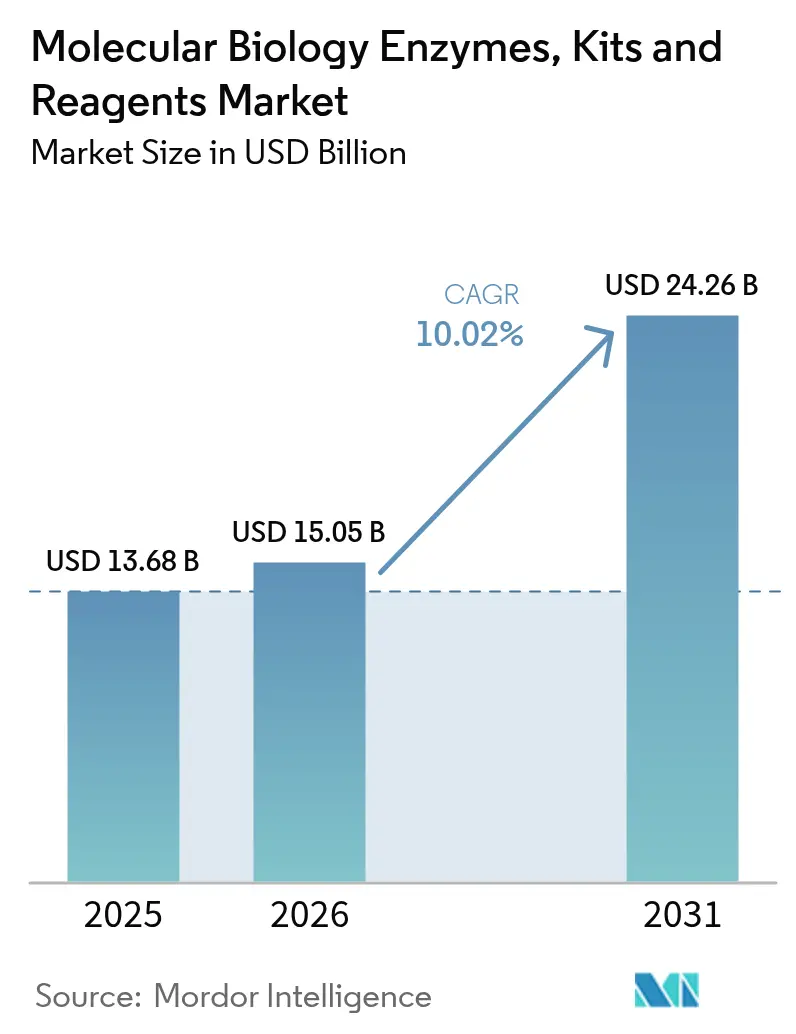

| Marktgröße (2026) | 15.05 Milliarden US-Dollar |

| Marktgröße (2031) | 24.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.02% CAGR |

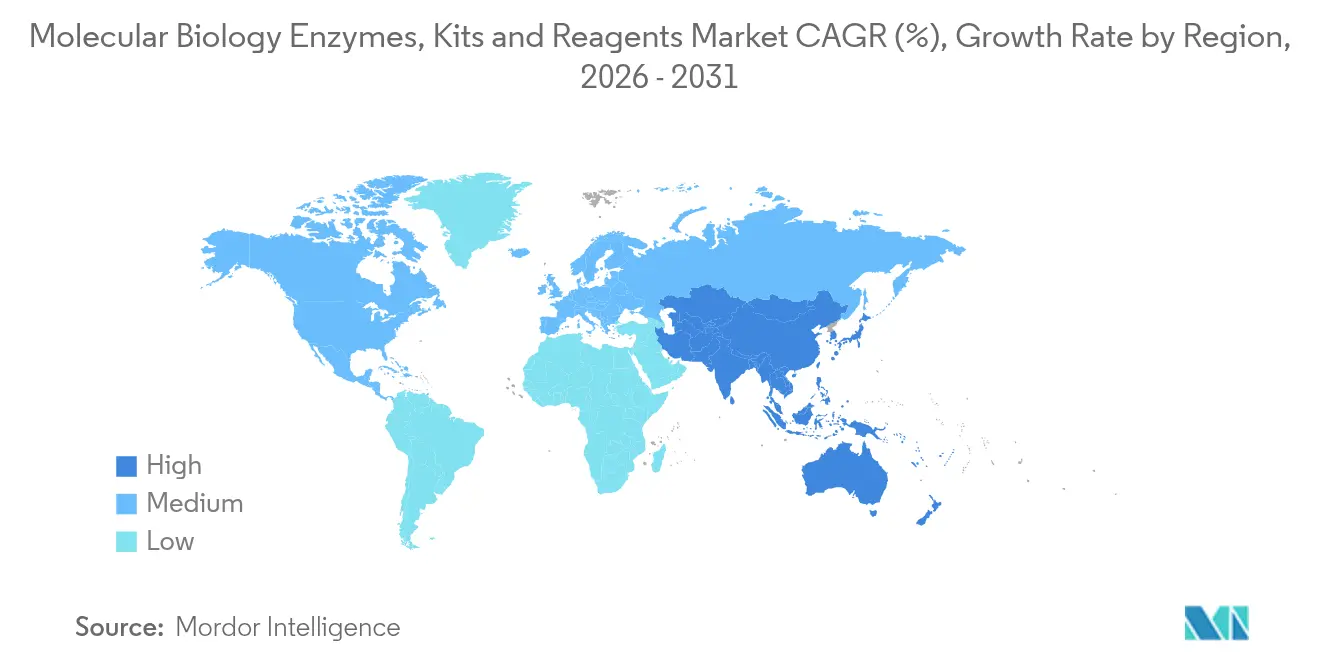

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für molekularbiologische Enzyme, Kits und Reagenzien von Mordor Intelligence

Die Marktgröße für molekularbiologische Enzyme, Kits und Reagenzien wird im Jahr 2026 auf USD 15,05 Milliarden geschätzt, ausgehend von einem Wert von USD 13,68 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 24,26 Milliarden, was einem Wachstum von 10,02 % CAGR über den Zeitraum 2026–2031 entspricht. Starke Dynamik entsteht durch Upgrades von Sequenzierungsplattformen der nächsten Generation, die wachsende klinische Einführung von Einzelzell-Multi-Omics-Assays sowie den Wandel hin zu feldeinsatzfähigen, lyophilisierten Diagnostika. Innovationen bei Enzymen mit ultrahöher Wiedergabetreue steigern die analytische Präzision, ermöglichen den Nachweis seltener Mutationen und unterstützen CRISPR-basierte Therapiepipelines. Gleichzeitig vergrößert anhaltende staatliche Forschungs- und Entwicklungsausgaben in Nordamerika und Europa, verbunden mit intensivierten Biowissenschaftsinvestitionen im asiatisch-pazifischen Raum, die Kundenbasis für hochwertige Verbrauchsmaterialien. Der Wettbewerb verschärft sich, da große Anbieter strategische Akquisitionen verfolgen, um Probenvorbereitung, Amplifikation, Detektion und Datenanalysefähigkeiten zu integrieren, während kleinere Spezialisten Chancen bei nachhaltigen Verbrauchsmaterialien und durch maschinelles Lernen gesteuertem Enzym-Engineering erschließen.

Wichtigste Erkenntnisse des Berichts

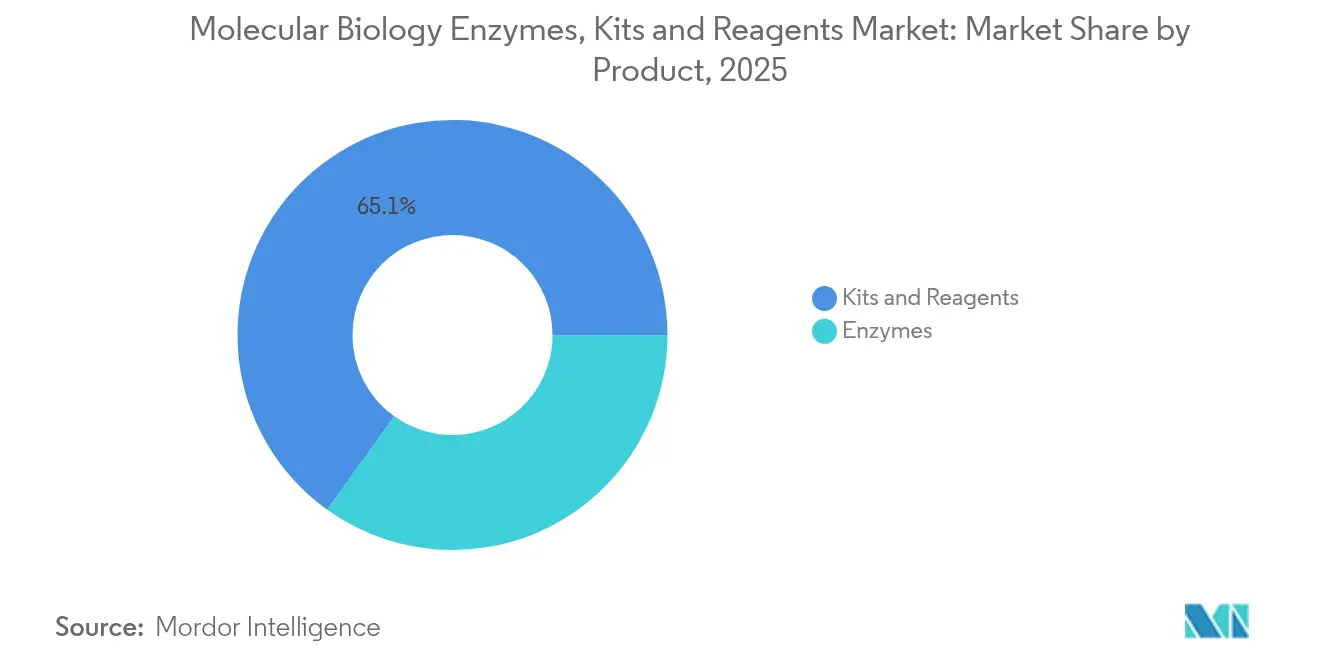

- Nach Produktkategorie führten Kits und Reagenzien mit einem Umsatzanteil von 65,10 % im Jahr 2025, während Enzyme bis 2031 mit einer CAGR von 12,05 % wachsen.

- Nach Anwendung hielt die PCR im Jahr 2025 einen Marktanteil von 45,10 % am Markt für molekularbiologische Enzyme, Kits und Reagenzien, während die Sequenzierung der nächsten Generation bis 2031 voraussichtlich mit einer CAGR von 15,95 % wachsen wird.

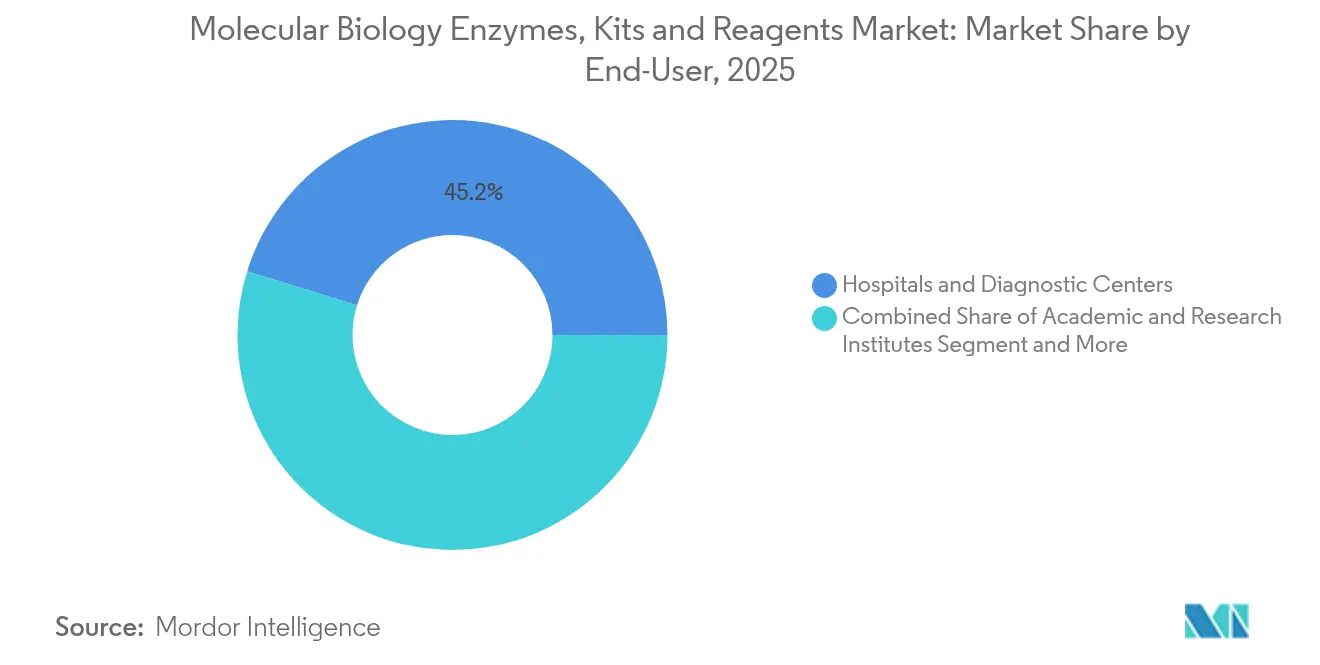

- Nach Endnutzer entfielen 45,20 % der Marktgröße für molekularbiologische Enzyme, Kits und Reagenzien im Jahr 2025 auf Krankenhäuser und Diagnosezentren; Auftragsforschungs- und Auftragsfertigungsorganisationen verzeichnen mit einer CAGR von 12,98 % das schnellste Wachstum.

- Nach Form hielten flüssige Produkte im Jahr 2025 einen Umsatzanteil von 58,10 %; lyophilisierte Formate steigen mit einer CAGR von 14,10 %, da kühlkettenfreie Diagnostika an Bedeutung gewinnen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,40 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für Enzyme, Kits und Reagenzien der Molekularbiologie*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Fortschritte bei NGS-, qPCR- und dPCR-Plattformen | +2.3% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Inzidenz von Infektionskrankheiten und genetischen Störungen | +2.1% | Global, mit konzentrierter Auswirkung in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Präzisionsmedizin-Diagnostika | +1.9% | Nordamerika und EU, Ausweitung auf städtische Zentren in APAC | Langfristig (≥ 4 Jahre) |

| Wachsende Forschungs- und Entwicklungsbudgets in den Biowissenschaften | +1.8% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Enzyme mit ultrahöher Wiedergabetreue ermöglichen Einzelzell-Multi-Omics | +1.2% | Globale Forschungszentren, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Feldeinsatzfähige lyophilisierte Kits senken Kühlkettenkosten | +0.9% | Global, mit höchster Auswirkung in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Infektionskrankheiten und genetischen Störungen

COVID-19 hat den Wert schneller Nukleinsäuretests hervorgehoben und die Nachfrage nach tragbaren molekularen Plattformen beschleunigt, wie etwa einem lyophilisierten LAMP-basierten Dragonfly-System, das eine Sensitivität von 96,1 % für den Mpox-Nachweis erreichte[1]Jesús Rodríguez-Manzano, „Tragbare molekulare Diagnoseplattform für den schnellen Point-of-Care-Nachweis von Mpox und anderen Krankheiten”, Nature Communications, nature.com. Gesundheitssysteme betrachten die frühzeitige molekulare Überwachung heute als wesentlich für die Eindämmung von Ausbrüchen und die Kostenkontrolle. Erweiterte genetische Neugeborenenscreenings und bevölkerungsweite Trägertests erfordern Enzyme mit extrem niedrigen Fehlerraten, um seltene Varianten zu erkennen. CRISPR-basierte Detektionschemien und mikrofluidische Kartuschen halten Einzug in Frontlinie-Laboratorien und vergrößern den adressierbaren Markt für hochwertige Reagenzien.

Wachsende Forschungs- und Entwicklungsbudgets in den Biowissenschaften

Eine Umfrage aus dem Jahr 2025 zeigte, dass die allgemeinen akademischen Forschungsbudgets um 4 % gestiegen sind, auch wenn einige Investitionsgüterlinien stagniert haben, was auf eine Verlagerung hin zu Verbrauchsmaterialien mit hohem Umschlag hindeutet. Auftragsforschungsorganisationen gewinnen zunehmend Großlieferverträge, was Anbieter dazu veranlasst, maßgeschneiderte Master-Mixes und nachhaltig verpackte Kits anzubieten.

Schnelle Fortschritte bei NGS-, qPCR- und dPCR-Plattformen

Sequenzierer der dritten Generation wie Oxford Nanopore und PacBio reduzieren Amplifikationsschritte, treiben jedoch die Nachfrage nach Spezialpolymerasen an, die lange Reads und modifizierte Basen tolerieren. Die enzymatische DNA-Synthese hat 1.005-mer-Oligonukleotide mit einer Ausbeute von 99,9 % erreicht und reduziert gefährliche Abfälle im Vergleich zur Phosphoramidit-Chemie. Takara Bios SmartChip-ND-System führt 5.184 qPCR-Reaktionen in weniger als 30 Minuten durch und unterstreicht den Bedarf an hitzestabilen Enzymen und voraliquotierten Reagenzplatten. Durch maschinelles Lernen gesteuerter zellfreier Ausdruck beschleunigt das Screening von 10 Millionen Polymerase-Mutanten pro Tag und verkürzt Entwicklungszyklen.

Wachsende Einführung von Präzisionsmedizin-Diagnostika

Die genomische Profilierung geht über die Onkologie hinaus in die Neurologie und Immunologie. Die myeloMATCH-Studie verwendet einen eintägigen NGS-Workflow, um Patienten mit akuter myeloischer Leukämie in passende Studien einzuteilen, was den klinischen Bedarf an schnellen Bibliotheksvorbereitungs-Kits verdeutlicht. Begleitdiagnostische Partnerschaften knüpfen Reagenzverkäufe an Arzneimitteleinführungen, doch die MolDX-Erstattungsrichtlinien in den USA erfordern nach wie vor umfangreiche klinische Nutzendaten, was die Umsatzrealisierung verzögert[2]Zentren für Medicare und Medicaid-Dienste, „Abrechnung und Kodierung: Genetische Tests für die Onkologie”, cms.gov.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Enzyme, Kits und Reagenzien der Molekularbiologie*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und begrenzte Erstattung für genetische Tests | -1.6% | Global, am ausgeprägtesten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fragile Lieferkette für spezialisierte rekombinante Reagenzien | -1.1% | Global, mit akuten Auswirkungen in der APAC-Fertigung | Mittelfristig (2–4 Jahre) |

| Komplexe Immaterialgüterrechts- und Lizenzlandschaft für Enzympatente | -0.8% | Global, konzentriert in Innovationszentren | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck auf Einwegkit-Kunststoffe | -0.7% | EU und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und begrenzte Erstattung für genetische Tests

Das MolDX-Programm von Medicare verwendet strenge Schwellenwerte für den klinischen Nutzen, sodass viele neuartige Assays nicht abgedeckt oder unter den Kosten erstattet werden. Private Versicherer verlangen nun Belege aus der realen Welt, was Zeit und Kosten für Testeinführungen erhöht. Kleinere Labore haben Schwierigkeiten, multizentrischen Studien zu finanzieren, was Innovationen einschränkt, bis Kostenträger Evidenzstandards harmonisieren.

Komplexe Immaterialgüterrechts- und Lizenzlandschaft für Enzympatente

Mehr als 11.000 CRISPR-bezogene Patente bilden ein Dickicht, das Neueinsteiger navigieren müssen[3]Weltorganisation für geistiges Eigentum, „CRISPR-Cas: Navigation durch die Patentlandschaft zur Erkundung grenzenloser Anwendungen”, wipo.int. Laufende Streitigkeiten zwischen der Universität von Kalifornien und dem Broad Institute über Cas9 schaffen Lizenzunsicherheiten, die sich auf Polymerase- und Ligase-Portfolios auswirken. Royalty-Stacking erhöht die Materialkosten und kann Investitionen in Enzyme der nächsten Generation für das Genomeditieren abschrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Enzyme, Kits und Reagenzien der Molekularbiologie

Nach Produkt:

Reagenzien führen, während Enzyme beschleunigenKits und Reagenzien trugen 65,10 % des Umsatzes im Jahr 2025 bei, was ihre Verbrauchsmaterialnatur in Routineabläufen unterstreicht. Der Enzymanteil ist zwar kleiner, steigt jedoch mit einer CAGR von 12,05 %, da Forscher Polymerasen mit ultrahöher Wiedergabetreue für die Einzelzellsequenzierung benötigen. DNA-Polymerasen bleiben die dominante Enzymklasse, gestützt durch eine Screening-Plattform, die täglich 10 Millionen Varianten testen kann. Innerhalb der Marktgröße für molekularbiologische Enzyme, Kits und Reagenzien reduziert Takara Bios mutante T7-RNA-Polymerase doppelsträngige RNA um 90 % und adressiert damit Qualitätsanforderungen in der mRNA-Therapeutik.

Wiederkehrende Umsätze aus PCR-Master-Mixes und NGS-Bibliotheks-Kits festigen die Führungsposition der Reagenzien. Dennoch erzielen Enzyme Premiumpreise, da einzelne Aminosäureveränderungen die Fehlerraten halbieren und die CRISPR-Spezifität verbessern können. Durch maschinelles Lernen unterstützte Evolution ermöglicht es Anbietern, katalytische Optima auf neue Sequenzierungschemien abzustimmen, was ein zweistelliges Wachstum für den Enzymanteil am Markt für molekularbiologische Enzyme, Kits und Reagenzien sicherstellt.

Nach Anwendung:

PCR dominiert, während NGS aufsteigtPCR hielt im Jahr 2025 einen Marktanteil von 45,10 %, was ihre Allgegenwärtigkeit in der Diagnostik und Qualitätssicherung widerspiegelt. NGS expandiert jedoch mit einer CAGR von 15,95 % auf der Grundlage sinkender Kosten pro Genom und rascher Einführung in der Onkologie. Eine neue Amplifikationsmethode, AMPLON, verkürzt die Laufzeit um 50 % ohne Einbußen bei der Genauigkeit und erweitert die Reichweite der PCR in das schnelle Screening.

CRISPR-Workflows sind die am schnellsten wachsende Nische im Markt für molekularbiologische Enzyme, Kits und Reagenzien, angetrieben durch entwickelte Cas12a-Varianten, die allelspezifische Editierungen ermöglichen. Epigenetik-Assays und Proteinanalyse-Kits gewinnen ebenfalls an Bedeutung, da Multi-Omics-Studien zunehmen und Cross-Selling-Potenzial für integrierte Reagenzienbündel entsteht.

Nach Endnutzer:

Krankenhäuser führen, während Auftragsforschungsorganisationen beschleunigenKrankenhäuser und Diagnosezentren erwirtschafteten 45,20 % des Umsatzes im Jahr 2025 dank des Mainstream-Einsatzes molekularer Tests für Infektionskrankheitspanels und Onkologiemarker. Das Segment der Auftragsforschungs- und Auftragsfertigungsorganisationen wächst mit einer CAGR von 12,98 %, da Arzneimittelentwicklungsunternehmen spezialisierte Assays auslagern, die maßgeschneiderte Reagenzchargen erfordern. Bundesbehörden schätzen, dass die akademischen Grundforschungsverpflichtungen im Jahr 2022 gestiegen sind, was die Nachfrage von Universitäten aufrechterhält.

Pharmazeutische Innovatoren arbeiten zunehmend mit Auftragsforschungsorganisationen für Einzelzell-RNA-Sequenzierung und CRISPR-Screening zusammen und vergrößern so Großeinkaufsverträge im Markt für molekularbiologische Enzyme, Kits und Reagenzien. Forensische Labore übernehmen derweil STR-Kits mit geringer Stotterrate, wie Promega's neue Enzymformulierung, was eine stabile, wenn auch kleinvolumige Nachfrage sicherstellt.

Nach Form:

Flüssig dominiert, während Lyophilisiert an Boden gewinntFlüssige Mischungen machten 58,10 % des Umsatzes im Jahr 2025 aus, da sie plug-and-play-kompatibel mit automatisierten Plattformen sind. Lyophilisierte Produkte steigen mit einer CAGR von 14,10 %, da sie bei Raumtemperatur transportiert werden können und den Kühlkettenaufwand reduzieren. Ein kolorimetrisches RT-LAMP-Kit behielt nach 28 Tagen bei Umgebungstemperatur seine volle Sensitivität.

Nachhaltigkeitsdruck fördert die Migration zu biobasierten Platten und konzentrierten Reagenzien, die Kunststoffabfälle reduzieren. Anbieter in der Branche für molekularbiologische Enzyme, Kits und Reagenzien bündeln nun lyophilisierte Pellets mit umweltfreundlichen Verbrauchsmaterialien mit niedrigem Profil, um Beschaffungspunkte im Rahmen von Grüne-Labor-Richtlinien zu gewinnen.

Geografische Analyse

Markt für Enzyme, Kits und Reagenzien der Molekularbiologie in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 38,40 %, gestützt durch NIH- und NSF-Förderlinien, die den Reagenzienverbrauch in akademischen und klinischen Laboren aufrechterhalten. Eine starke Erstattung für molekulare Tests – trotz MolDX-Hürden – hält den Krankenhausdurchsatz hoch, und US-amerikanische Start-ups bringen weiterhin neuartige Enzyme auf den Markt und sichern so die regionale Führungsposition.

Markt für Enzyme, Kits und Reagenzien der Molekularbiologie in Europa

Europa verzeichnete ein stabiles Wachstum im mittleren einstelligen Bereich. Die regulatorische Angleichung im Rahmen der IVDR treibt die Nachfrage nach validierten Kit-Komponenten an und kommt Lieferanten zugute, die in der Lage sind, die Leistung gemäß CE-IVD-Standards zu dokumentieren. Investitionen in die Überwachung antimikrobieller Resistenzen haben zur Einführung hochdichter qPCR-Systeme geführt, die Tausende von Reaktionen pro Lauf ermöglichen, was den Reagenzienverbrauch ankurbelt.

Markt für Enzyme, Kits und Reagenzien der Molekularbiologie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 11,05 % die schnellste Wachstumsdynamik. China verzeichnete 2023 einen Anstieg der Arznei- und Gerätezulassungen um 35,84 %, wobei IVD-Reagenzien fast ein Viertel der Einreichungen ausmachten. Japan überarbeitet seine Rahmenbedingungen für laborentwickelte Tests und schafft damit Klarheit für lokale Innovatoren. Südkoreas abgestufter Zulassungsweg beschleunigt die Genehmigung risikoarmer molekularer Assays und erweitert den Marktzugang. Öffentliche Gesundheitsbehörden im asiatisch-pazifischen Raum investieren zudem in feldtaugliche Diagnostik für ländliche Kliniken, was die Akzeptanz lyophilisierter Formate innerhalb der Marktgröße für Enzyme, Kits und Reagenzien der Molekularbiologie beschleunigt.

Markt für Enzyme, Kits und Reagenzien der Molekularbiologie im Nahen Osten und Afrika sowie in Lateinamerika

Der Nahe Osten und Afrika sind heute noch kleinere Märkte, verfolgen jedoch nationale Genomikprogramme, die eine lokale Anpassung von Kits vorschreiben, was langfristig auf ein Aufwärtspotenzial hindeutet. Lateinamerika verzeichnet Beschaffungsspitzen im Zusammenhang mit Krankheitsüberwachungskampagnen, obwohl Währungsvolatilität die Ausgabenzyklen dämpft.

Wertschöpfungskettenanalyse

Die vorgelagerte Versorgung beginnt mit biologischen Rohstoffen (Wirtsstämmen, Plasmiden, Zellkulturmedien, Chromatographieharzen) und chemischen Vorprodukten (Puffern, dNTPs und Oligonukleotiden), die in die Expression und Reinigung rekombinanter Enzyme einfließen. Der Knotenpunkt mit den größten Reibungsverlusten ist die Herstellung hochreiner rekombinanter Enzyme, wo strenge Vorgaben für Aktivität und Verunreinigungen die Ausbeute und die Chargen-zu-Chargen-Reproduzierbarkeit einschränken können. Die Kette reagiert zudem empfindlich auf Einzelquellenabhängigkeiten bei bestimmten Ausgangsstoffen für die Oligonukleotidsynthese sowie bei spezialisierten hochtreuen Polymerasen, was die Skalierbarkeit begrenzen und nachgelagerte Umformulierungen oder Revalidierungsarbeiten auslösen kann.

Midstream-Akteure formulieren Mastermixe, führen Lyophilisierung oder Flüssigabfüllung durch und stellen Kits mit Kunststoffen und Verbrauchsmaterialien zusammen, bevor Freigabeprüfungen und Dokumentation für den Forschungsgebrauch oder IVD-taugliche Lieferungen erfolgen. OEM- und Auftragsfertigungsmodelle (für Massenware an Enzymen, Puffern und individuell angepassten Aliquoten) bündeln die Beschaffung und ermöglichen Zugang zu GMP-fähigen Kapazitäten, während der nachgelagerte Vertrieb auf Direktverkäufe an Schlüsselkunden sowie auf E-Commerce und Vertriebspartner setzt, die Kühlkette und Compliance auf der letzten Meile verwalten. Da sich der Einkauf zunehmend über Sammeleinkaufsorganisationen und größere Beschaffungskanäle konsolidiert, differenzieren sich Anbieter über Anwendungsunterstützung, regulatorisch fundierte Dokumentation (soweit relevant) und zuverlässiges Änderungsmanagement, das Kundenstörungen durch Rohstoff- oder Prozessänderungen begrenzt.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Thermo Fisher Scientific, Illumina und Roche setzen gemeinsam milliardenschwere Fusionen und Übernahmen ein, um End-to-End-Workflows zusammenzustellen; Thermo Fisher allein zielt auf zukünftige Akquisitionen im Wert von USD 40–50 Milliarden ab. Bio-Rad strebt den Abschluss seiner Übernahme von Stilla Technologies an, um die digitalen PCR-Fähigkeiten zu vervollständigen.

Mittelständische Akteure wie New England Biolabs und Promega konzentrieren sich auf proprietäres Enzym-Engineering und nachhaltigkeitsorientierte Verbrauchsmaterialien. Start-ups nutzen KI-gestütztes Proteindesign, um Forschungs- und Entwicklungszyklen zu verkürzen, und ziehen Risikokapital für Nischen-CRISPR-Editierungsenzyme oder Werkzeugkästen für die synthetische Biologie an. Die gegenseitige Lizenzierung von Immaterialgüterrechten bleibt ein entscheidender Faktor; Anbieter mit breiten Patentportfolios können Handlungsfreiheitsgarantien in Verträge einbündeln und so Wettbewerbsgebote kippen.

Chancen in unerschlossenen Bereichen umfassen ultrastabile Polymerasen für mikrofluidische NGS, Einwegkunststoffe aus erneuerbaren Rohstoffen und automatisierungsfertige lyophilisierte Master-Mixes. Das Rennen um die Kommerzialisierung der enzymatischen DNA-Synthese ist ein weiterer potenzieller Disruptor, da eine kostengünstigere Genmontage die Anwendungen weiter ausweiten und die Reagenziannachfrage ankurbeln würde.

Marktführer für molekularbiologische Enzyme, Kits und Reagenzien

Agilent Technologies

F. Hoffmann-La Roche Ltd

Merck KGaA

Qiagen NV

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Enzyme, Kits und Reagenzien der Molekularbiologie erfasste Unternehmen

- Agilent Technologies

- Thermo Fisher Scientific

- Roche

- Illumina

- Merck

- QIAGEN

- Takara Bio

- New England Biolabs

- Promega

- Lucigen (LGC Biosearch)

- Bio-Rad Laboratories

- PerkinElmer

- Oxford Nanopore Technologies

- Pacific Biosciences

- BGI

- Bio-Techne

- Enzymatics (Cell Signaling Tech)

- Genscript

- ArcherDx (Invitae)

Analyse der Unternehmen im Markt für Enzyme, Kits und Reagenzien der Molekularbiologie lesen

Marktchancen und Zukunftsaussichten

Die Workflow-Integration rund um durchsatzstärkeres NGS und multiplexierte PCR schafft Freiräume für Reagenzienanbieter, die Leistungsfähigkeit (hochtreue Enzyme und inhibitortolerante Chemien) mit einfacherer Anwendbarkeit kombinieren, etwa durch vorportionierte Platten, automatisierungsfähige Formate und validierte Module zur Bibliotheksvorbereitung. Roches Markteinführung der Sequenzierplattform AXELIOS 1 (SBX-Technologie) im Juni 2026 unterstreicht die anhaltenden Erneuerungszyklen der Plattformen, die die Nachfrage nach kompatiblen Probenvorbereitungs- und Library-Prep-Kits sowie nach spezialisierten Polymerasen und modifizierenden Enzymen antreiben, die auf neue Read-Strukturen und Chemien abgestimmt sind.

Umgebungsstabile und feldtaugliche molekulare Tests sind ein weiterer Chancenbereich, der mit der Marktverschiebung hin zu lyophilisierten Formaten und Einzeltopf-Chemien einhergeht, die die Abhängigkeit von der Kühlkette und die Anzahl der Bedienschritte reduzieren. Zusätzlicher Spielraum besteht an der Schnittstelle zwischen klinischer Validierung und Kit-Kommerzialisierung, wo Anbieter, die Laborleistung mit klaren Software- und Dokumentationsübergaben verbinden, die Einführungshürden für regulierte NGS- und syndromische Workflows senken können. Gleichzeitig erhöht die politische Aktivität in den USA und der EU rund um Labortests und Geräteregistrierung, einschließlich der CLIA-zentrierten Aufsichtsdiskussionen zu LDTs und der ab Mai 2026 geltenden erweiterten EU-Datenbankregistrierungspflichten, den Wert rückverfolgbarer Materialien, kontrollierten Änderungsmanagements und OEM-tauglicher Lieferoptionen für Labore und Testentwickler, die Kontinuität über Aktualisierungen hinweg benötigen.

Jüngste Branchenentwicklungen im Markt für Enzyme, Kits und Reagenzien der Molekularbiologie

- Juli 2026: QIAGEN führte das CE-IVDR-zertifizierte QIAstat-Dx BCID GN Plus AMR Panel ein und erweiterte damit sein Angebot an Tests für Blutstrominfektionen in Europa. Die Einführung stärkt die Nachfrage nach kartuschenbasierten syndromischen Tests für molekulare Reagenzien und untermauert QIAGENs Strategie zur Erweiterung der installierten Basis in regulierten klinischen Umgebungen.

- Juni 2026: QIAGEN erweiterte das digitale PCR-Ökosystem QIAcuity um neue Genexpressions-Assays und das QIAcuity OneStep High Multiplex Probe PCR Kit. Die Erweiterungen fördern die Einführung von dPCR durch verbesserte Assay-Breite und Multiplexing und unterstützen die wiederkehrende Nachfrage nach kompatiblen Kits und Reagenzien in Forschungs- und Biopharmalaboren.

- April 2026: Thermo Fisher Scientific brachte den Applied Biosystems PowerFlex Thermal Cycler auf den Markt, um die Flexibilität und Produktivität bei der PCR zu verbessern. Neue Geräteinstallationen führen in der Regel zu einem höheren Verbrauch von PCR-Mastermixen, Enzymen und Workflow-Reagenzien und stärken die Anbieterökosysteme rund um routinemäßige Amplifikationsworkflows.

Markt für Enzyme, Kits und Reagenzien der Molekularbiologie Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus dem kommerziellen Verkauf von Enzymen, Kits und gebrauchsfertigen Reagenzien der Molekularbiologie, die für gängige Laborworkflows wie PCR, Sequenzierungsvorbereitung, Klonierung und verwandte Nukleinsäureanalysen eingesetzt werden.

Ausgeschlossene Bereiche: Industrielle Massenenzyme, proteomikfokussierte Reagenzien, eigenständige Geräte sowie firmeninterne oder selbst hergestellte Formulierungen sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Enzyme

- DNA-Polymerasen

- Reverse Transkriptasen

- Ligasen und Kinasen

- Nukleasen und Restriktionsenzyme

- Modifizierende Enzyme

- Andere Spezialenzyme

- Kits und Reagenzien

- PCR-Master-Mix und qPCR-Kits

- NGS- und Bibliotheksvorbereitungs-Kits

- DNA- und RNA-Extraktions- und Aufreinigungskits

- Lyophilisierte Kits für den Feldeinsatz

- Puffer, dNTPs und Additive

- Enzyme

- Nach Anwendung

- Polymerase-Kettenreaktion

- Sequenzierung der nächsten Generation

- Epigenetik

- Klonierung und synthetische Biologie

- Genomeditierungs- und CRISPR-Workflows

- Proteinanalyse und Proteomik

- Nach Endnutzer

- Krankenhäuser und Diagnosezentren

- Akademische und Forschungsinstitute

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungs- und Auftragsfertigungsorganisationen

- Forensische und Sicherheitslaboratorien

- Lebensmittel-, Umwelt- und Agrartestlabore

- Nach Form

- Flüssig (Kühlkette)

- Lyophilisiert (Umgebungstemperatur)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research beginnt mit öffentlichen wissenschaftlichen und gesundheitsbezogenen Quellen, um den Nachfragekontext und den Workflow-Mix hinter dem Einsatz von Enzymen und Kits zu bestimmen. Häufige Ausgangspunkte sind Quellen wie die Datenbanken der US-amerikanischen FDA für diagnostischen und Assay-Kontext, NIH und NCBI für Signale zur Genomik-Aktivität, CDC für Hinweise zu Tests im öffentlichen Gesundheitswesen, OECD-Gesundheits- und Biotech-Indikatoren sowie Makrodaten der Weltbank, die die Normalisierung nach Ländern unterstützen.

Anschließend werden Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen, Produktkataloge und Preislisten hinzugezogen, um zu verstehen, was als Fertigprodukt verkauft wird im Gegensatz zu Komponenten, die in Kits gebündelt sind. Seiten von Branchenverbänden, Fachzeitschriften mit Peer-Review und Patentdatenbanken werden ebenfalls genutzt, um technologische Veränderungen, typische Packungsgrößen und expandierende Workflows gegenzuprüfen. Die oben genannten Quellen dienen nur zur Veranschaulichung, und viele weitere Referenzen wurden während der Studie zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Annahmen aus der Desk Research auf die Probe zu stellen und Variablen zu bestimmen, die in öffentlichen Dokumenten nicht durchgängig sichtbar sind, insbesondere Verschiebungen im Mix zwischen Enzymen, Kits und unterstützenden Reagenzien. Wir sprachen mit Führungskräften, Funktionsverantwortlichen und Managern bei Herstellern, Vertriebspartnern und Laborendnutzern in APAC, EMEA und Amerika, um regionale Adoptionsmuster und Preisentwicklungen vor der Fertigstellung des Modells zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 14 % | APAC: 40 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 41 % | EMEA: 34 % |

| Kleinere Akteure: 22 % | Manager: 45 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung erfolgt nach einem Top-down-Ansatz, bei dem der adressierbare Nachfragepool aus molekularen Test- und Forschungsaktivitäten rekonstruiert und anschließend auf käufliche Enzyme, Kits und gebrauchsfertige Reagenzien gefiltert wird. Da der Markt an wiederkehrende Laborworkflows gebunden ist, verwendet das Modell eine Kombination von Indikatoren wie PCR- und Sequenzierlaufaktivität, finanzierte Genomikprogramme, Intensität klinischer und öffentlicher Gesundheitstests, installierte Basis relevanter Laborworkflows sowie Entwicklungen des durchschnittlichen Verkaufspreises nach Packungsgröße und Format.

Sobald das Bild der Nachfrage nach Ländern und Endnutzern feststeht, werden die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, etwa durch stichprobenartige Katalogpreispunkte multipliziert mit geschätzten Volumina, Kontrollen der Vertriebskanäle und Aggregationen aus einer Teilmenge von Anbietern, sofern öffentliche Finanzangaben dies zulassen. Wenn die Bottom-up-Abdeckung unvollständig ist, werden Lücken anhand von Verbrauchsverhältnissen auf Workflow-Ebene und in Interviews bestätigten regionsspezifischen Adoptionsraten geschlossen, und die Gesamtwerte werden anschließend angepasst, um die Konsistenz der Annahmen zu wahren.

Für die Prognose wird eine Szenarioanalyse verwendet, um abzubilden, wie schnell sich die Einführung von Genomik, die Erweiterung des Assay-Angebots und die Preisnormalisierung regional verändern können. Die Szenarien orientieren sich an Experteneinschätzungen zu Finanzierungszyklen und Testnachfrage, und die endgültige Prognose wird aus dem Szenario abgeleitet, das am besten mit beobachtbaren Aktivitätssignalen übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, damit die endgültige Zahl mit unabhängigen Signalen übereinstimmt und nicht nur mit einem einzigen Datensatz. Wir vergleichen die modellierten Gesamtwerte mit externen Aktivitätsindikatoren und mit dem implizierten Umsatz pro Workflow, sofern sich dieser sinnvoll ableiten lässt, und Ausreißer werden überprüft, bis der Treiber eindeutig erklärt ist.

Vor der Freigabe durchlaufen das Modell und die schriftlichen Annahmen eine mehrstufige Analystenprüfung, und Folgegespräche werden ausgelöst, wenn Interviewrückmeldungen und Desk-Research-Indikatoren über eine akzeptable Spanne hinaus voneinander abweichen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, die Nachfrage oder Preise verändern können. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten, gestützt auf dieselben wiederholbaren Schritte.

Marktgröße für Molekularbiologie-Enzyme, -Kits und -Reagenzien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Molekularbiologie-Enzyme, -Kits und -Reagenzien können selbst dann voneinander abweichen, wenn der Kategoriename gleich erscheint, da Gruppen nicht immer dieselben Elemente zählen oder dieselben Laborworkflows gleich behandeln. Die Abweichung ergibt sich meist aus Entscheidungen zum Umfang, der Wahl des Basisjahres, der Art und Weise, wie Preise über Packungsgrößen hinweg gemittelt werden, und ob die Nachfrage vor Veröffentlichung der Endzahl auf sichtbare Workflow-Aktivität zurückgeführt wird.

Ein häufiger Treiber von Abweichungen in diesem Markt ist, ob Schätzungen nur fertige, über Katalog- oder Direktkanäle verkaufte kommerzielle Produkte einbeziehen oder ob auch angrenzende Laborverbrauchsmaterialien, breitere Life-Science-Reagenzien und interne firmeneigene Formulierungen hinzugerechnet werden. Auch das Timing spielt eine Rolle, da Zeitpunkte der Währungsumrechnung und die Preisnormalisierung nach der Pandemie den Basiswert verändern können, und ältere Schätzungen spiegeln möglicherweise neuere Verschiebungen wie Veränderungen im Mix der Sequenzierungs-Library-Prep nicht wider. Der nachstehende Vergleichswert verwendet einen Ansatz, der interne Formulierungen und eigenständige Geräte ausschließt, und wird vor der endgültigen Freigabe der Gesamtwerte mit Prüfungen zur Workflow-Adoption und Preisdaten auf Packungsebene aktualisiert – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,05 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 15,93 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und kann sich darin unterscheiden, was als Reagenz behandelt wird, da einige Posten breit über Enzyme, Kits und allgemeine Molekularbiologie-Reagenzien hinweg gruppiert werden, was den Ausgangswert im Vergleich zu einem rein auf Fertigprodukte beschränkten Umfang verschieben kann. |

| Branchenverlag B | 27,68 Mrd. USD (2025) | Der höhere Wert steht im Einklang mit einem breiteren Warenkorb, der zusätzliche Life-Science-Verbrauchsmaterialien und eine weiter gefasste Definition von Molekularbiologie-Reagenzien über mehr Endanwendungen hinweg einschließen kann, was den Markt im Vergleich zu einer auf Enzyme und Kits fokussierten Zählweise aufbläht. |

Zusammengenommen zeigt der Vergleich, dass die Hauptunterschiede darauf zurückzuführen sind, was rund um die Kernausgaben für Enzyme und Kits einbezogen wird, sowie auf das verwendete Basisjahr und die Preisannahmen zur Umrechnung von Workflow-Aktivität in Umsatz. Indem wir den Umfang an verkaufsfähige Fertigprodukte binden und die Gesamtwerte anhand praktischer Workflow-Signale überprüfen, können wir eine Marktgröße darstellen, die sich leichter auf klare Eingaben und wiederholbare Schritte zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für molekularbiologische Enzyme, Kits und Reagenzien?

Die Marktgröße für molekularbiologische Enzyme, Kits und Reagenzien beträgt im Jahr 2026 USD 15,05 Milliarden, mit einem prognostizierten Wert von USD 24,26 Milliarden bis 2031.

Welches Segment wächst am schnellsten?

Enzyme sind das am schnellsten wachsende Produktsegment mit einer CAGR von 12,05 % aufgrund der Nachfrage nach Polymerasen mit ultrahöher Wiedergabetreue und CRISPR-spezifischen Nukleasen.

Warum gewinnen lyophilisierte Kits an Beliebtheit?

Lyophilisierte Formulierungen ermöglichen den Transport und die Lagerung bei Raumtemperatur, senken die Kühlkettenkosten und unterstützen die Felddiagnostik dort, wo die Infrastruktur begrenzt ist.

Wie wirken sich Erstattungsrichtlinien auf das Marktwachstum aus?

Restriktive Abdeckungskriterien unter Programmen wie Medicare MolDX können die Einführung innovativer Tests verzögern und die prognostizierte CAGR um schätzungsweise 1,6 % reduzieren.

Welche geografische Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum weist bis 2031 die höchste CAGR von 11,05 % auf, angetrieben durch steigende Forschungs- und Entwicklungsinvestitionen, regulatorische Reformen und wachsende Präzisionsmedizinprogramme.

Seite zuletzt aktualisiert am: