Melasse-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.40 Milliarden US-Dollar |

| Marktgröße (2031) | 11.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

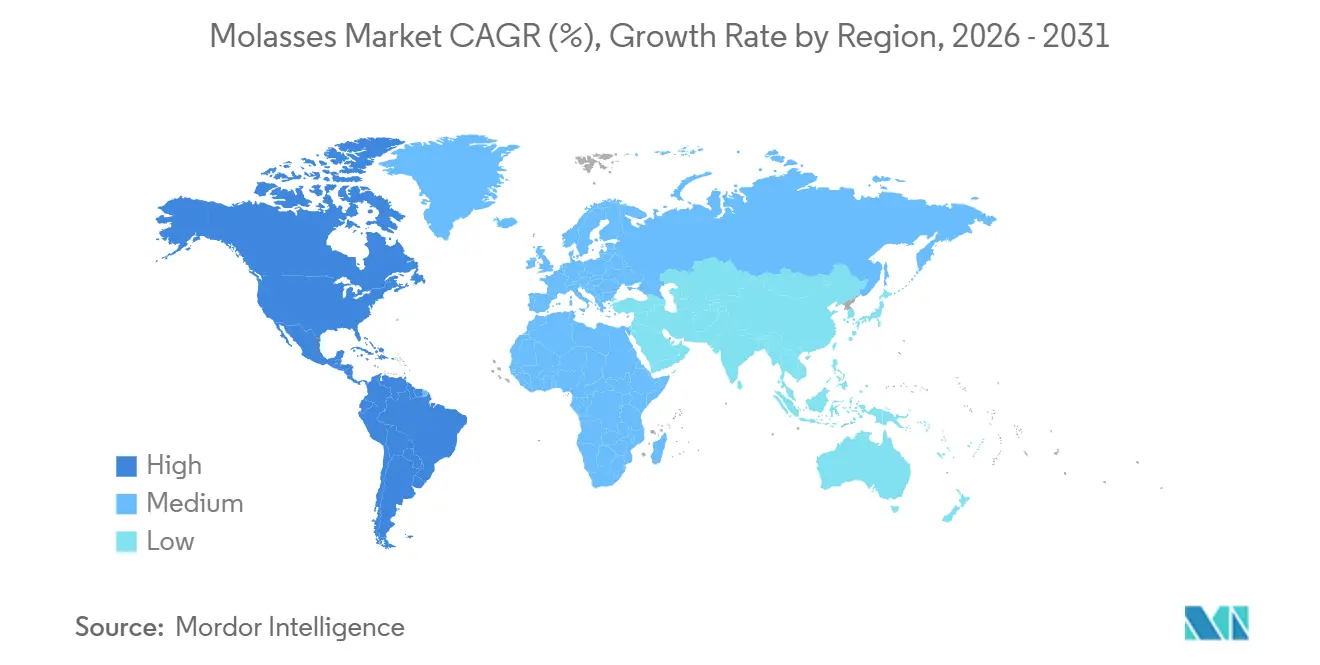

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Europa |

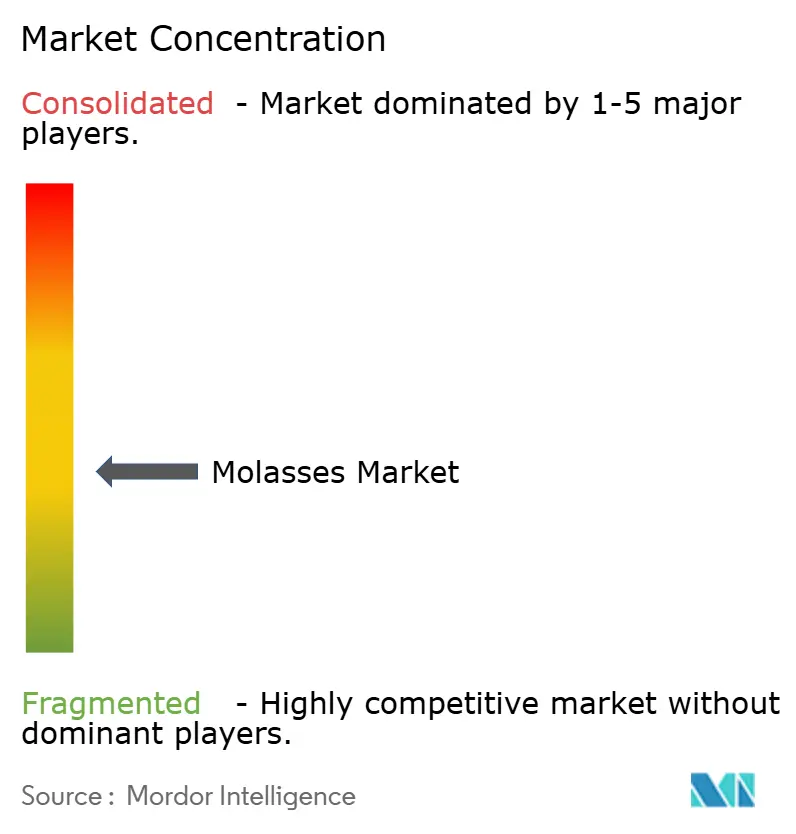

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Melasse-Marktanalyse von Mordor Intelligence

Die Größe des Melasse-Marktes wird voraussichtlich von 8,98 Milliarden USD im Jahr 2025 und 9,40 Milliarden USD im Jahr 2026 auf 11,80 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,66 % zwischen 2026 und 2031 entspricht. Dieses Wachstum wird durch die steigende Nachfrage in den Bereichen Futtermittel, Biokraftstoff und Clean-Label-Lebensmittelanwendungen angetrieben, wobei der allgemein als sicher anerkannte (GRAS) Status von Melasse genutzt wird. Die zunehmende Verwendung von Melasse in Tierfutter, insbesondere in der Milch- und Geflügelwirtschaft, wird durch ihre ernährungsphysiologischen Vorteile und ihre Fähigkeit, die Futteraufnahmebereitschaft zu verbessern, vorangetrieben. Darüber hinaus steigt das Angebot an aus Zuckerrüben gewonnener Melasse, da die Europäische Union auf rübenbasierte Bioethanolproduktion umstellt, um die Ziele der Erneuerbare-Energien-Richtlinie zu erfüllen. Schwarzmelasse gewinnt an Bedeutung aufgrund ihrer Rolle in Tierfütterungsprotokollen, die darauf abzielen, enterische Methanemissionen in Milchviehherden zu reduzieren, was mit den globalen Nachhaltigkeitszielen übereinstimmt. Der Markt verzeichnet auch ein wachsendes Interesse der Lebensmittel- und Getränkeindustrie, wo Melasse zunehmend als natürliches Süßungsmittel und Aromastoff in Clean-Label-Produkten eingesetzt wird, was die Nachfrage weiter ankurbelt.

Wichtigste Erkenntnisse des Berichts

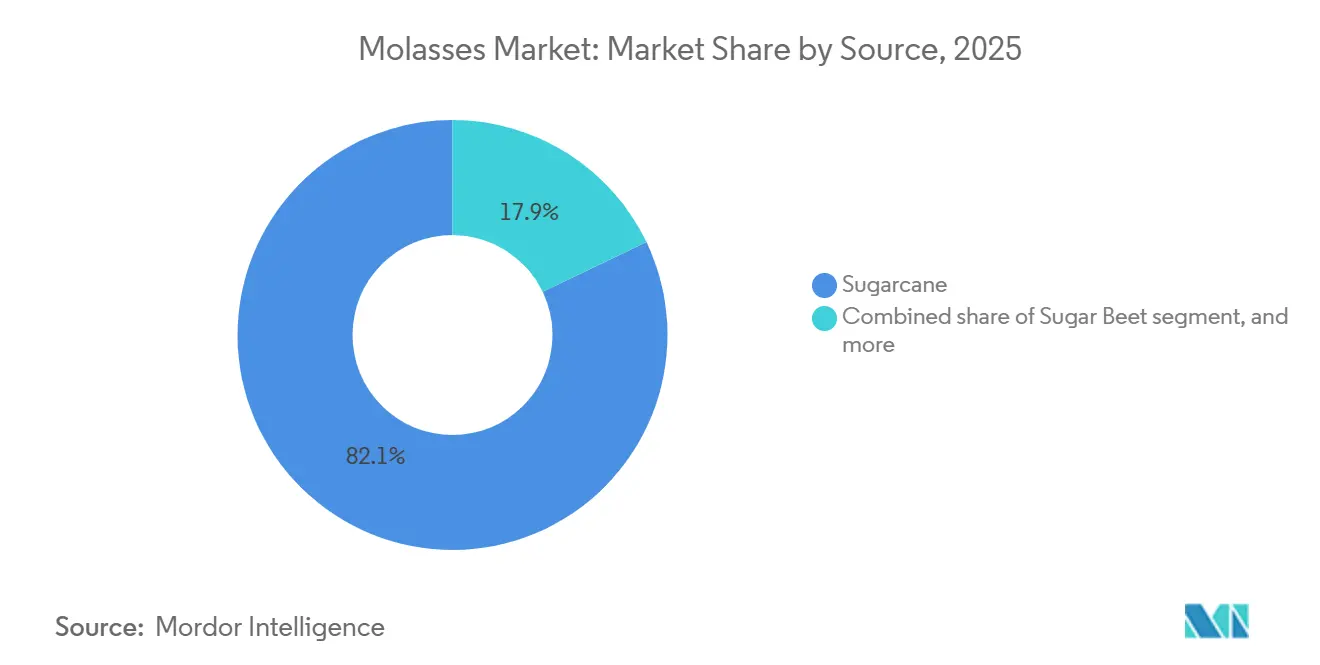

- Nach Quelle entfiel 2025 ein Marktanteil von 82,11 % auf Zuckerrohr, während Zuckerrübe bis 2031 mit einer CAGR von 6,19 % wächst.

- Nach Qualitätsstufe hielt Schwarzmelasse 2025 einen Anteil von 53,39 % an der Melasse-Marktgröße und wird voraussichtlich bis 2031 mit einer CAGR von 5,80 % wachsen.

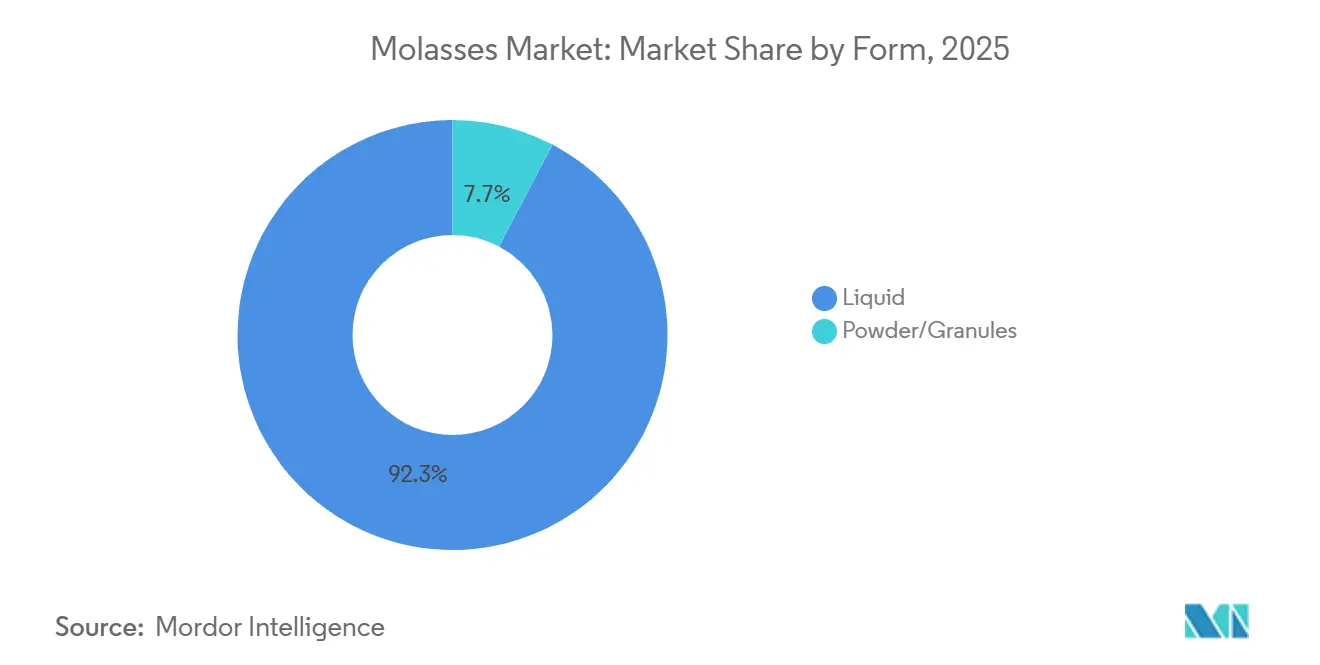

- Nach Form entfielen 2025 auf Flüssigprodukte 92,31 % des Marktanteils, während Pulver und Granulat mit einer CAGR von 7,07 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnen.

- Nach Anwendung entfielen 2025 auf Lebensmittel und Getränke 61,16 % der Nachfrage, während Tierfutter und Heimtiernahrung mit einer CAGR von 6,85 % zwischen 2026 und 2031 am schnellsten wachsen.

- Nach Geografie entfielen auf Europa 40,58 % des Umsatzes im Jahr 2025, aber Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 5,18 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Melasse-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von Melasse in Tierfutter und Viehernährung | +0.9% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Bioethanolproduktion | +1.2% | Global, angeführt von den Vereinigten Staaten, Brasilien, den Philippinen und Indien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für natürliche, biologische und Clean-Label-Süßungsmittel | +0.6% | Nordamerika und Europa, Ausbreitung in den städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einsatz von Bodenbiostimulatoren in der regenerativen Landwirtschaft | +0.4% | Ökologisch zertifizierte Anbauflächen in Nordamerika und Europa, frühe Einführung in Australien | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Biotechnologie und Präzisionsfermentation | +0.7% | Global, mit Pilotprojekten in Europa, Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Wachstum in der Handwerksalkohol- und Destillerieindustrie | +0.3% | Vereinigte Staaten, Karibik und aufstrebende Handwerkskorridore in Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Melasse in Tierfutter und Viehernährung

Milch- und Rindfleischproduzenten integrieren Melasse zunehmend in Totalmischrationen, um leicht fermentierbare Kohlenhydrate bereitzustellen, die den Pansen-pH-Wert stabilisieren und die mikrobielle Proteinsynthese verbessern. Diese Entwicklung steht im Einklang mit der Offiziellen Publikation 2025 der Association of American Feed Control Officials und spiegelt sich in kanadischen Futtermitteldefinitionen wider[1]Quelle: Association of American Feed Control Officials, "Official Publication 2025," aafco.org. Darüber hinaus verwenden Heimtiernahrungshersteller flüssige Melasse in extrudierten Trockenfutterformulierungen, um die Bitterkeit alternativer Proteinquellen wie Insektenproteine und Algenmehle zu überdecken. Dieser Trend wird durch Vorschriften der Europäischen Union zu neuartigen Lebensmitteln weiter unterstützt, die nun die Aufnahme von Larven der Schwarzen Soldatenfliege in Heimtierdiäten erlauben. In Nordamerika setzen Futtermittelmühlen fortschrittliche Inline-Melasse-Injektionssysteme ein, die eine präzise Echtzeitdosierung der Einmischungsraten ermöglichen. Diese Systeme reduzieren nicht nur die Variabilität beim Chargenmischen, sondern senken auch den Arbeitsaufwand im Vergleich zu manuellen Fasszugaben und steigern so die betriebliche Effizienz.

Wachsende Nachfrage nach Bioethanolproduktion

Staatlich gesteuerte Biokraftstoffpolitiken in großen zuckerproduzierenden Ländern erhöhen die Nutzung von Zuckerrohr-Nebenprodukten wie Melasse für die Ethanolproduktion. Die Regel des Erneuerbaren Kraftstoffstandards Set 2 der US-amerikanischen Umweltschutzbehörde hat die konventionellen Ethanolmengen für 2025 auf 15 Milliarden Gallonen festgesetzt und fördert die Diversifizierung der Ethanolrohstoffe über Mais hinaus[2]Quelle: U.S. Environmental Protection Agency, "Renewable Fuel Standard Program: Standards for 2025 and Beyond (Set 2 Rule)," epa.gov. In Schwellenmärkten wie den Philippinen und Indien weisen Regierungen einen größeren Anteil der Zuckerrohrproduktion der Ethanolproduktion zu, um nationale Beimischungsziele zu erfüllen. So leitete Indien im Rahmen seines E20-Programms 3,4 Millionen Tonnen Zucker in die Ethanolproduktion um, während die Philippinen die Umleitung von 20 % des Zuckerrohrsafts für die Ethanolproduktion vorschrieben. Diese Maßnahmen verändern die globalen Melasse-Handelsströme, verschärfen den Wettbewerb um Melasse in den Bereichen Kraftstoff, Futter und Getränke und steigern ihren kommerziellen Wert und ihre strategische Rolle in der industriellen Verarbeitung.

Fortschritte in der Biotechnologie und Präzisionsfermentation

Industrielle Biotechnologieplattformen nutzen Melasse zunehmend als kostengünstigen Rohstoff für die Präzisionsfermentation. So werden beispielsweise Trichoderma reesei-Stämme so entwickelt, dass sie Schwarzmelassezucker in Cellulase-Enzyme mit hohen Titern umwandeln, was die Enzymproduktionskosten für Cellulose-Ethanolwerke erheblich senkt. Darüber hinaus hat die Milchsäurefermentation mit Melasse in Ländern wie Thailand und Brasilien kommerzielle Maßstäbe erreicht und erzielt Titer von 120–140 g/L. Der nachgelagerte Reinigungsprozess produziert Lebensmittelqualitätslactat, das für die Herstellung von biologisch abbaubaren Polymilchsäure (PLA)-Harzen unerlässlich ist. Darüber hinaus gewinnt die Hefeproteinfermentation an Bedeutung, wobei Saccharomyces cerevisiae und Candida utilis Melasse in Einzellerprotein mit Rohprotein umwandeln. Diese Innovation skaliert rasch in Europa und Asien und versorgt die Aquakultur- und Heimtiernahrungsindustrie mit Nicht-Soja-Alternativen, die Aminosäureprofile vergleichbar mit denen von Fischmehl bieten.

Wachstum in der Handwerksalkohol- und Destillerieindustrie

Handwerksrum-Destillerien in den Vereinigten Staaten beziehen Melasse von einzelnen Gütern, um terroir-geprägte Ausdrücke zu differenzieren, wobei Tennessee-Produzenten wie Old Dominick und Louisianas Oxbow Rum die Herkunft des Zuckerrohrs auf den Etiketten hervorheben. Amerikanische Handwerks-Weißrum-Produzenten umgehen karibische Lieferanten, um Melasse direkt von Mühlen in Florida und Louisiana zu beziehen, was die Vorlaufzeiten verkürzt und eine Rückverfolgbarkeit gewährleistet, die Verbraucher anspricht, die heimische Landwirtschaft priorisieren. Whiskey- und Bourbon-Produzenten experimentieren mit melassebasierten Neutralspirituosen als Verschnittkomponenten, um fassgereifte Bestände zu erweitern – eine Strategie, die den eichenholzgereiften Charakter bewahrt und gleichzeitig die Kosten pro Flasche senkt. Regulatorische Rahmenbedingungen wie die Identitätsstandards des Alcohol and Tobacco Tax and Trade Bureau erlauben die Bezeichnung „Rum” nur, wenn fermentierbare Zucker aus Zuckerrohrprodukten stammen, was die Melassesubstitution in anderen Spirituosenkategorien einschränkt, aber ihre Rolle festigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in der Zuckerrohr- und Zuckerrübenproduktion | -0.8% | Global, akut in Indien, Thailand, der Europäischen Union und Australien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und lebensmittelsicherheitsbezogene Compliance-Belastungen | -0.5% | Global, mit verstärkter Durchsetzung in der Europäischen Union, Indien und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Süßungsmittel und Futtermittelzutaten | -0.4% | Nordamerika und Europa für Süßungsmittel; global für Futtermittelzutaten | Mittelfristig (2–4 Jahre) |

| Frachtunterbrechungen entlang wichtiger Exportrouten | -0.3% | Naher Osten, Südasien und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in der Zuckerrohr- und Zuckerrübenproduktion

Der Ausblick auf die Nahrungsmittelversorgung der Ernährungs- und Landwirtschaftsorganisation hat die globale Zuckerproduktion für 2025/26 um 2,1 Millionen Tonnen auf 178,3 Millionen Tonnen nach unten revidiert und dabei auf die durch El Niño verursachte Dürre in Thailand verwiesen, die die Rohrzuckerernten um 18 % reduzierte, sowie auf eine Schrumpfung der Zuckerrübenanbaufläche in der Europäischen Union um 5,7 %, die durch niedrige Zuckerpreise und steigende Betriebskosten verursacht wurde[3]Quelle: Ernährungs- und Landwirtschaftsorganisation, "Food Outlook: Biannual Report on Global Food Markets - November 2025," fao.org. Die Volatilität in der Zuckerrohr- und Zuckerrübenproduktion ist zu einem erheblichen Problem geworden, da unvorhersehbare Wettermuster wie Dürren und Überschwemmungen die Erträge zunehmend beeinträchtigen. Darüber hinaus haben steigende Betriebskosten, einschließlich Düngemittel und Arbeitskräfte, die Produktion weiter belastet. Indiens Zuckerproduktion 2024/25 fiel auf 29,7 Millionen Tonnen, da niedrigere Rattoon-Erträge in Uttar Pradesh und Karnataka die Rohrzuckermenge pro Hektar um 12–15 % reduzierten, was die Melasseverfügbarkeit einschränkte und die Regierung veranlasste, Exporte auf 500.000 Tonnen zu begrenzen. Diese Produktionsschwankungen werden voraussichtlich die globalen Zuckerpreise beeinflussen und Lieferketten stören, was sowohl für Produzenten als auch für Endverbraucher Herausforderungen schafft.

Wettbewerb durch alternative Süßungsmittel und Futtermittelzutaten

Hochfruktosemaissirup behält Kostenvorteile in nordamerikanischen Getränke- und Backwarenanwendungen und bietet auf Trockensubstanzbasis neutrale Geschmacksprofile, die die Formulierung in hellfarbigen Produkten vereinfachen. Stevia-Extrakte und Mönchsfruchtkonzentrate gewinnen Marktanteile in kalorienfreien Getränkesegmenten, wobei die globalen Stevia-Mengen jährlich wachsen, da Marken ihre Rezepturen anpassen, um der Verbrauchernachfrage nach „natürlichen” nicht-nutritiven Süßungsmitteln ohne glykämische Last gerecht zu werden. Darüber hinaus gewinnen Erythrit und Allulose, Polyol- und Seltenzuckeralternativen, in Süßwaren- und Milchproduktanwendungen an Bedeutung, wo die dunkle Farbe und der kräftige Geschmack von Melasse den Nutzen einschränken, insbesondere bei Premium-Eiscreme und weißen Schokoladenüberzügen. Alternative Futtermittelzutaten wie Mais- und Sojaprodukte konkurrieren zunehmend mit Zuckerrohr-Nebenprodukten wie Melasse in Tierfutterformulierungen, angetrieben durch ihre gleichbleibende Verfügbarkeit und niedrigere Preise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Zuckerrohr verankert das Volumen, Rübe gewinnt durch politischen Rückenwind

Zuckerrohr machte 2025 82,11 % des globalen Melasse-Marktes aus, angetrieben durch seinen weit verbreiteten Anbau in tropischen und subtropischen Regionen, darunter Brasilien, Indien, Thailand und Pakistan. Brasilien bleibt der größte Produzent und nutzt seine ausgedehnten Zuckerrohrplantagen und integrierten Verarbeitungsanlagen, um globale Exporte zu dominieren. Indien, der zweitgrößte Produzent, verwendet Zuckerrohrmelasse hauptsächlich für inländische Ethanolbeimischungsprogramme und Tierfutterproduktion. Thailand und Pakistan leisten weiterhin bedeutende Beiträge, wobei Thailand sich auf Exportmärkte konzentriert und Pakistan die inländische Nachfrage nach Futter und Ethanolproduktion bedient. Darüber hinaus haben Fortschritte in der Zuckerrohrverarbeitungstechnologie die Melasseextraktionseffizienz verbessert.

Zuckerrübe verzeichnet das schnellste Wachstum unter den Quellkategorien, mit einer prognostizierten CAGR von 6,19 % bis 2031. Dieses Wachstum wird durch Politiken der Europäischen Union und Chinas angetrieben, die rübenbasiertes Bioethanol bevorzugen, um die Abhängigkeit von fossilen Brennstoffen zu reduzieren und die lokale Landwirtschaft zu unterstützen. Deutschland, Frankreich und Polen haben die Extraktionseffizienz optimiert und die regionale Melasseproduktion gesteigert. Darüber hinaus hat der Fokus der EU auf Nachhaltigkeit und Kohlenstoffreduzierung die Verwendung von Rübenmelasse in der Bioethanolproduktion angereizt und die Nachfrage weiter gesteigert. China hat den Rübenanbau in der Inneren Mongolei und Xinjiang ausgeweitet, um Zuckerimporte zu reduzieren, was einen Überschuss an Rübenmelasse geschaffen hat, der die Inlandspreise unter Druck gesetzt hat. Dieser Überschuss hat Möglichkeiten für Futterexporteure eröffnet, die auf Südostasien abzielen. Die Kostenwettbewerbsfähigkeit von Rübenmelasse wird voraussichtlich steigen, da die EU-Kohlenstoffbepreisung die Kostenlücke zwischen Rübenethanol und importierten fossilen Brennstoffen verringert.

Nach Qualitätsstufe: Schwarzmelasse dominiert aufgrund von Mineraldichte und Fermentationsnutzen

Schwarzmelasse machte 2025 53,39 % des globalen Melassevolumens aus und wird voraussichtlich während des Prognosezeitraums mit einer CAGR von 5,80 % wachsen. Dieses Wachstum wird durch ihre zunehmende Verwendung in mineralreichen Futterrationen angetrieben, insbesondere in Nordamerika und Ozeanien. Die hohen Konzentrationen an Eisen, Kalzium und Kalium in Schwarzmelasse ermöglichen es Milchproduzenten, Mineralvormischungen teilweise zu ersetzen und dadurch Futterkosten zu senken. Darüber hinaus machen ihre technischen Spezifikationen, einschließlich eines pH-Bereichs von 5–6,5, Brix-Werten von 79–80 % und einem Aschegehalt von 10–15 %, sie zur optimalen Wahl für Fermentationsprozesse, die für die Ethanol- und organische Säureproduktion entscheidend sind.

Erste Melasse, die einen Saccharosegehalt von 60–70 % beibehält, wird hauptsächlich im Süßwarensektor verwendet und erzielt einen Preisaufschlag. Raffinerien konzentrieren sich jedoch zunehmend auf die Maximierung der Zuckerextraktion, was zu einem Rückgang des Anteils der ersten Melasse am Markt führt. Trotzdem dominiert Schwarzmelasse weiterhin das Fermentationsqualitäts-Melassesegment aufgrund ihres vollständigen Monosaccharidprofils und der enzymfreien Verarbeitung. Ihre Nährstoffdichte und Vielseitigkeit in verschiedenen Sektoren sichern ihre anhaltende Nachfrage, obwohl ihre Farb- und Geschmackseigenschaften ihre Anwendung in bestimmten Lebensmittelprodukten einschränken.

Nach Form: Flüssig behält Vorteil bei Massenguthandling, Pulver skaliert für entlegene Märkte

Flüssige Melasse dominierte den Markt im Jahr 2025 mit einem Marktanteil von 92,31 %. Diese Dominanz ist auf ihre niedrigeren Verarbeitungskosten und ihre Kompatibilität mit der Tanklogistik zurückzuführen, was sie zur bevorzugten Wahl für großtechnische Ethanol-Destillerien und industrielle Fermentationsprozesse macht. Die Möglichkeit, flüssige Melasse direkt aus Lagertanks über Rohrleitungen in Fermenter einzuspeisen, eliminiert die Notwendigkeit von Rekonstitutionsschritten und bewahrt mikrobiell verfügbare Zucker, die sonst beim thermischen Trocknen abgebaut werden könnten. Darüber hinaus wird flüssige Melasse aufgrund ihrer einfachen Handhabung und nährstoffreichen Zusammensetzung weit verbreitet in Tierfutterformulierungen eingesetzt.

Pulverisierte und granulierte Melasse werden voraussichtlich bis 2031 mit einer robusten CAGR von 7,07 % wachsen. Dieses Wachstum wird durch die zunehmende Einführung in entlegenen Futtermittelmühlen in Subsahara-Afrika und Zentralasien angetrieben, wo beheizte Lagerinfrastruktur begrenzt ist und Verderbnissverluste bei der Handhabung von flüssiger Melasse in Hochtemperaturumgebungen ein Problem darstellen. Der Fortschritt in der Sprühtrocknungstechnologie hat den Feuchtigkeitsgehalt erheblich reduziert und die Haltbarkeit von Pulvermelasse auf 18–24 Monate verlängert. Diese verlängerte Haltbarkeit, kombiniert mit der Möglichkeit, bei Umgebungstemperaturen zu transportieren und zu lagern, hat die Verteilung auf der letzten Meile zu Kleinbauernhöfen vereinfacht.

Nach Anwendung: Lebensmittel und Getränke führen, Tierfutter überholt aufgrund von Methanvorgaben

Lebensmittel- und Getränkeanwendungen machten 2025 61,16 % des Marktanteils aus, angeführt von Backwaren und Süßwaren, Getränken und Milchprodukten, die die Karamellnoten und Feuchthaltemitteleigenschaften von Melasse nutzen, um die Haltbarkeit zu verlängern. Saucen, Suppen und Marinaden integrieren Melasse, um Säure auszugleichen und Umami-Tiefe in Grillglasuren und asiatisch inspirierten Würzmitteln zu liefern. Getränke, darunter Handwerkslimonaden, Cold-Brew-Kaffee und trinkfertige Tees, ersetzen Rohrzucker durch Melasse, um eine „Clean-Label”-Positionierung zu erreichen. Milchprodukte wie Joghurt und Eiscreme integrieren Melasse, um Fehlaromen aus Probiotikakulturen zu überdecken und Karamellnoten zu liefern, die Verbraucher ansprechen, die nach genussvollen, aber natürlichen Formulierungen suchen.

Tierfutter und Heimtiernahrung wachsen bis 2031 mit einer CAGR von 6,85 %, angetrieben durch Präzisionsernährungsprotokolle, die Melasse mit Harnstoff mischen, um pansenverfügbaren Stickstoff bereitzustellen. Tierfutteranwendungen teilen sich in Wiederkäuer- (Milch, Rind) und Monogastrier- (Geflügel, Schwein) Kanäle auf, wobei die Wiederkäuernachfrage die der Monogastrier übertrifft, da Melasse den Pansen-pH-Wert stabilisiert und die mikrobielle Proteinsynthese verbessert. Melasse wird als Schmackhaftigkeitsverbesserer in Futterformulierungen eingesetzt und verbessert die Futteraufnahme und Nährstoffabsorption bei Nutztieren. Ihr hoher Energiegehalt und ihre Kosteneffizienz machen sie zu einer bevorzugten Zutat in der Mischfutterproduktion, insbesondere in Regionen mit großflächiger Tierhaltung. Heimtiernahrungsformulierungen schichten flüssige Melasse in extrudiertes Trockenfutter, um die Bitterkeit neuartiger Insektenproteine und Algenmehle zu überdecken.

Geografische Analyse

Europa machte 2025 40,58 % des Marktanteils aus, angetrieben durch den starken Fokus der Region auf Nachhaltigkeit und Initiativen für erneuerbare Energien. Deutschland, Frankreich und Polen leiten zunehmend Rübensaft zur Ethanolproduktion um, was mit den Kohlenstoffreduzierungszielen der Europäischen Union übereinstimmt. Wichtige europäische Länder wie Frankreich, Deutschland und die Ukraine führen bei der Rübenmelasseproduktion aufgrund ihres umfangreichen Zuckerrübenanbaus, was eine stabile Versorgung sowohl für Tierfutter als auch für industrielle Fermentationsanwendungen gewährleistet. Die wachsende Nachfrage nach Bioethanol, kombiniert mit Fortschritten in der Extraktionstechnologie, wird voraussichtlich Europas Position im globalen Melasse-Markt weiter stärken.

Südamerika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,18 % bis 2031. Brasiliens Verarbeitung von 603,67 Millionen Tonnen im Zentrum-Süden und Argentiniens Rekordernte von 26,5 Millionen Tonnen 2026/27 treiben das regionale Wachstum an. Die hohe Wasserethanol-Parität in São Paulo hat Mühlen dazu veranlasst, bis zu 95 % des Rohrzuckers der Kraftstoffproduktion zuzuweisen, was exportierbare Melasse reduziert und die FOB-Santos-Preise auf 185–195 USD pro Tonne treibt. Während Chile, Kolumbien und Peru kleinere Akteure bleiben, erzeugen Chiles Zuckerproduktion von 180.000 Tonnen im Jahr 2025 und Perus 1,2 Millionen Tonnen Melasseströme, die hauptsächlich lokale Destillerien und Viehbetriebe unterstützen.

Asien-Pazifik verzeichnet ein stetiges Wachstum, angetrieben durch sich entwickelnde Marktdynamiken und staatliche Initiativen. In Indien hat das E20-Programm 3,4 Millionen Tonnen Zucker zur Ethanolproduktion umgeleitet und schafft eine starke Nachfrage nach Melasse als primärem Rohstoff für Destillerien. Thailand und China tragen ebenfalls erheblich bei, wobei Thailand jährlich rund 10 Millionen Tonnen Zuckerrohrmelasse für inländisches Ethanol und Export produziert, während Chinas Zuckerindustrie wachsende industrielle und Futtermittelanwendungen unterstützt. Nordamerika bleibt relativ stabil, wobei die Vereinigten Staaten im Zeitraum 2024/25 etwa 8,5 Millionen Tonnen Zucker produzieren, hauptsächlich rohrzuckerbasierte Melasse aus Louisiana und Florida, was Möglichkeiten für weitere Investitionen und Innovationen im Biokraftstoffsektor bietet.

Wettbewerbslandschaft

Der Melasse-Markt ist mäßig fragmentiert, wobei führende multinationale Unternehmen wie Wilmar, Cargill, ADM und Louis Dreyfus vertikale Integration nutzen – sie besitzen Zuckerrohrplantagen, Zuckermühlen, Ethanol-Destillerien und Flüssiggut-Terminals –, um Margen über Verarbeitung, Raffination und nachgelagerte Fermentation hinweg zu erzielen. Diese Integration ermöglicht Kosteneffizienz und Risikominderung in den Märkten für Zucker, Kraftstoff und Futter. So veranschaulicht beispielsweise Raizens integrierter São-Paulo-Komplex diesen Ansatz, indem er Ethanolproduktion, Hefeproteinherstellung und Melasseentwässerungsanlagen zusammenführt, um Einnahmequellen zu maximieren.

Regionale Genossenschaften konzentrieren sich zunehmend auf die Sicherung von Preisaufschlägen durch Zertifizierungen wie Bonsucro, Bio und Fairer Handel. Die Einführung dieser Zertifizierungen bleibt jedoch begrenzt und macht weniger als 15 % des globalen Handels aus, da die Prüfungskosten zwischen 10.000 und 25.000 USD pro Standort liegen. Prozessinnovationen gewinnen ebenfalls an Bedeutung, mit Fortschritten wie Vakuumverdampfern, die den Feuchtigkeitsgehalt auf 20–22 % reduzieren, Inline-Viskositätssensoren, die die Mischpräzision verbessern, und Blockchain-Pilotprojekten wie ABFs 50.000-Tonnen-Rückverfolgbarkeitstest im Vereinigten Königreich. Darüber hinaus treten Biotechnologieunternehmen in den Markt ein mit dem Ziel, Melasse in Mehrwertprodukte wie Milchsäure, PHA-Biopolymere und Einzellerproteine umzuwandeln.

Die Einhaltung regulatorischer Vorschriften entwickelt sich zu einem entscheidenden Wettbewerbsvorteil im Melasse-Markt. ISO-22000-Nachaudits, EU-2017/625-Kontrollen und erweiterte HACCP-Mandate begünstigen Mühlen mit etablierten Qualitätsmanagementsystemen. Kleinere Verarbeiter leiten ihre Produktion häufig auf inländische oder regionale Märkte um, um die jährlichen Compliance-Kosten zu vermeiden, die zwischen 15.000 und 30.000 USD liegen. Die Frachtvolatilität unterstreicht ferner die Bedeutung strategischer Investitionen in Exportinfrastruktur. So sichert beispielsweise Louis Dreyfus' Erwerb einer 300.000-Tonnen-Anlage in Santos im Jahr 2025 den direkten Zugang zu asiatischen Märkten und mindert gleichzeitig Risiken im Zusammenhang mit Hafenstaus.

Marktführer der Melasse-Branche

Wilmar International Limited

Cargill, Incorporated

The Archer-Daniels-Midland Company

Louis Dreyfus Company

Hartree Partners (ED&F Man Holdings)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Hartree Partners, ein globales Energie- und Rohstoffhandelsunternehmen, erwarb die vier wichtigsten Geschäftsbereiche von ED&F Man Commodities: Volcafe (Kaffee), ED&F Man Liquid Products (Melasse, Tierfutter und Fischöl), ED&F Man Sugar und ED&F Man Cotton. Die Übernahme folgte auf Hartrees Übernahme der vorrangig besicherten Schulden von ED&F Man und erhielt alle behördlichen Genehmigungen. Die Transaktion erweiterte Hartrees Portfolio an Soft Commodities und integrierte Melassehandelsoperationen und Vertriebsnetzwerke, die täglich über 20 Millionen Tiere versorgen und der Fermentationsindustrie Rohstoffe liefern.

- Mai 2024: Michigan Sugar Company eröffnete eine Melasse-Entzuckerungsanlage in ihrem Zuckerrübenverarbeitungswerk in Bay City. Die 2.044 m² große Anlage, die nach vier Jahren Entwicklung zu Kosten von 109 Millionen USD fertiggestellt wurde, verarbeitet 100 % der Nebenproduktmelasse, gegenüber zuvor 60 %. Die Anlage verdoppelte die tägliche Verarbeitungskapazität von 325 auf 650 Tonnen und ermöglicht die Rückgewinnung von bis zu 36 Millionen zusätzlichen Kilogramm Zucker jährlich.

- April 2023: Die Nira Bhima Sahakari Sakhar Karkhana Ltd. in Shahajinagar, Pune (Maharashtra), kündigte Pläne zur Modernisierung ihrer melassebasierten Destillerie an. Die Erweiterung wird die Ethanolproduktionskapazität von 30 KLPD auf 300 KLPD erhöhen. Das Projekt umfasst die Erhöhung der Zuckerrohrverarbeitungskapazität von 3.500 auf 7.500 TCD und die Erweiterung der Kraft-Wärme-Kopplungsleistung von 18 MW auf 24 MW unter Verwendung von sowohl Schwarzmelasse als auch Zuckerrohrsaft (C/B-Qualitäten).

Umfang des globalen Melasse-Marktberichts

Melasse ist ein dickflüssiger, dunkelbrauner oder heller Sirup, der bei der Raffination von Zuckerrohr oder Zuckerrüben zu Zucker oder durch Einkochen von zuckerhaltigen Frucht- oder Gemüsesäften gewonnen wird.

Der Melasse-Markt ist nach Quelle, Qualitätsstufe, Form, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in Zuckerrohr, Zuckerrübe und Sonstige segmentiert. Nach Form ist der Markt in Erste/Hell, Zweite/Dunkel und Schwarzmelasse segmentiert. Nach Form ist der Markt in Flüssig und Pulver/Granulat segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter und Heimtiernahrung, Biokraftstoff/Ethanol und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Zuckerrohr |

| Zuckerrübe |

| Sonstige |

| Erste/Hell |

| Zweite/Dunkel |

| Schwarzmelasse |

| Flüssig |

| Pulver/Granulat |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Saucen, Suppen und Marinaden | |

| Getränke | |

| Milchprodukte | |

| Sonstige | |

| Tierfutter und Heimtiernahrung | |

| Biokraftstoff/Ethanol | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Zuckerrohr | |

| Zuckerrübe | ||

| Sonstige | ||

| Nach Qualitätsstufe | Erste/Hell | |

| Zweite/Dunkel | ||

| Schwarzmelasse | ||

| Nach Form | Flüssig | |

| Pulver/Granulat | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Saucen, Suppen und Marinaden | ||

| Getränke | ||

| Milchprodukte | ||

| Sonstige | ||

| Tierfutter und Heimtiernahrung | ||

| Biokraftstoff/Ethanol | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Melasse-Markt im Jahr 2026 und wie lautet die Wachstumsprognose?

Die Melasse-Marktgröße beträgt 2026 9,40 Milliarden USD und wird voraussichtlich bis 2031 11,80 Milliarden USD erreichen, mit einer CAGR von 4,66 %.

Welches Quellsegment dominiert den Melasse-Markt und welches wächst am schnellsten?

Zuckerrohr dominiert mit 82,11 % des Volumens im Jahr 2025, während Zuckerrübe die am schnellsten wachsende Quelle ist und bis 2031 mit einer CAGR von 6,19 % wächst.

Welche Qualitätsstufe der Melasse hat den größten Marktanteil und zeigt das höchste Wachstumspotenzial?

Schwarzmelasse machte 2025 53,39 % des Volumens aus und weist die schnellste CAGR auf Qualitätsstufenebene von 5,80 % bis 2031 auf.

Welches Anwendungssegment wächst am schnellsten?

Tierfutter und Heimtiernahrung wachsen mit einer CAGR von 6,85 %, da Regulierungsbehörden enterische Methanreduzierungen anstreben und Ernährungswissenschaftler Melasse-Harnstoff-Mischungen einsetzen.

Welche Region wird am schnellsten wachsen?

Südamerika führt mit einer CAGR von 5,18 %, angetrieben durch Brasiliens Ethanolwende und Argentiniens E12-E15-Mandate.

Seite zuletzt aktualisiert am: