Marktgröße und Marktanteil für Zuckeralkohole

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.36 Milliarden US-Dollar |

| Marktgröße (2031) | 5.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zuckeralkohole von Mordor Intelligence

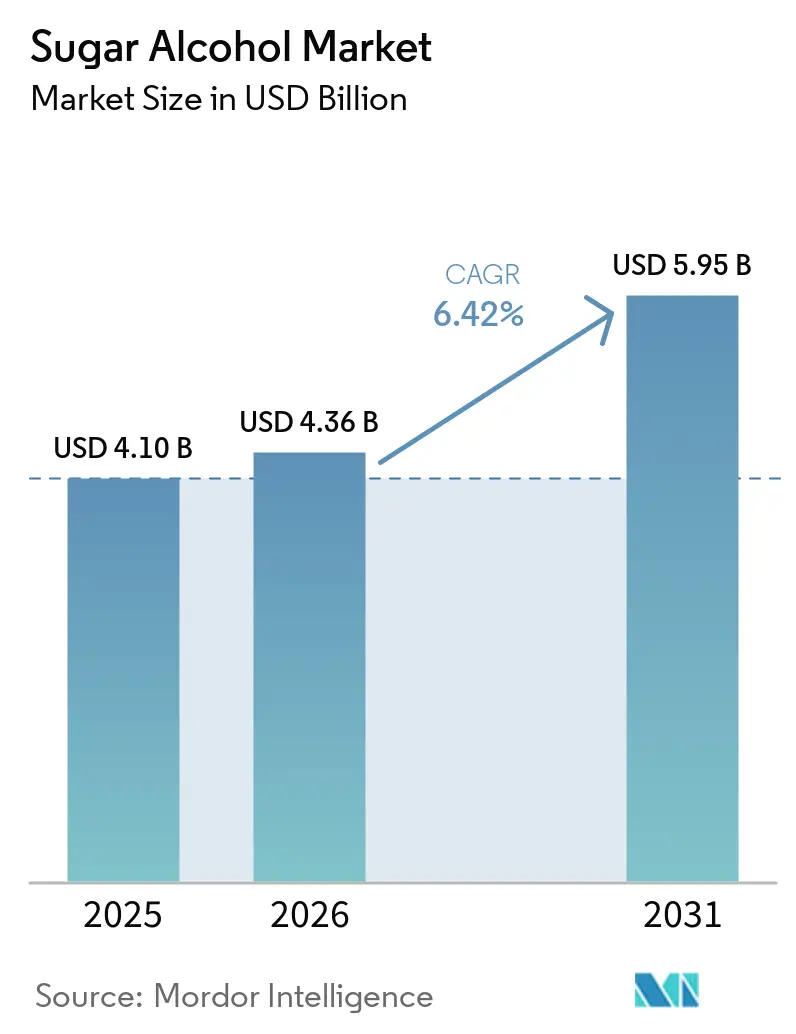

Die Marktgröße für Zuckeralkohole wurde im Jahr 2025 auf 4,10 Milliarden USD geschätzt und soll von 4,36 Milliarden USD im Jahr 2026 auf 5,95 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,42 % während des Prognosezeitraums 2026–2031. Dieses Wachstum wird durch den zunehmenden Einsatz von Polyolen in der Lebensmittel-, Pharma- und Körperpflegeindustrie als kalorienarme Füllstoffe, nicht kariogene Süßungsmittel, Feuchthaltemittel und Hilfsstoffe angetrieben. Ihre Multifunktionalität verschafft Zuckeralkoholen einen Vorteil gegenüber hochintensiven Süßungsmitteln, insbesondere da die Zuckerreduzierung für Behörden des öffentlichen Gesundheitswesens, Regulierungsbehörden und große Einzelhändler weiterhin Priorität hat. Handelsmaßnahmen in Europa und den USA beeinflussen ebenfalls die Beschaffungsstrategien, steigern die Nachfrage nach rückverfolgbaren und fermentationsbasierten Lieferungen und verringern die Abhängigkeit von Einzelquellen. Der Markt ist zwischen höhermargigen Premiumqualitäten und preissensiblen Standardqualitäten aufgeteilt, was den Wettbewerbsdruck auf Standard-Erythritol und Sorbitol erhöht und gleichzeitig eine stärkere Preisgestaltung in pharmazeutischen und Spezialanwendungen unterstützt. Wichtige Chancen liegen in zuckerfreien Lebensmitteln, Mundpflege, Nahrungsergänzungsmitteln und Hilfsstoffqualitäten, wo gesundheitliche Vorteile, Formulierungsfunktionalität und Versorgungszuverlässigkeit übereinstimmen.

Wichtigste Erkenntnisse des Berichts

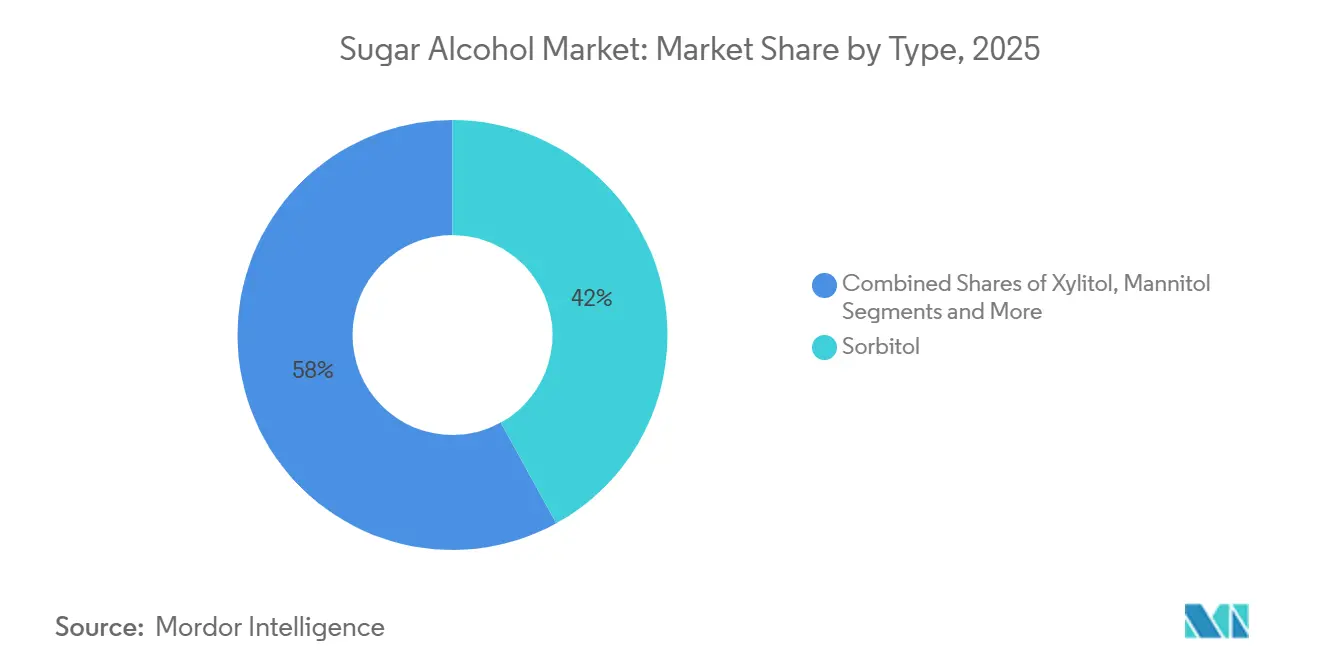

- Nach Typ hielt Sorbitol im Jahr 2025 einen Anteil von 41,98 % am Markt für Zuckeralkohole, während Erythritol bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen wird.

- Nach Form entfiel im Jahr 2025 ein Anteil von 72,76 % des Marktes für Zuckeralkohole auf Pulver, während Flüssigkeit voraussichtlich das höchste Wachstum mit einer CAGR von 7,01 % bis 2031 verzeichnen wird.

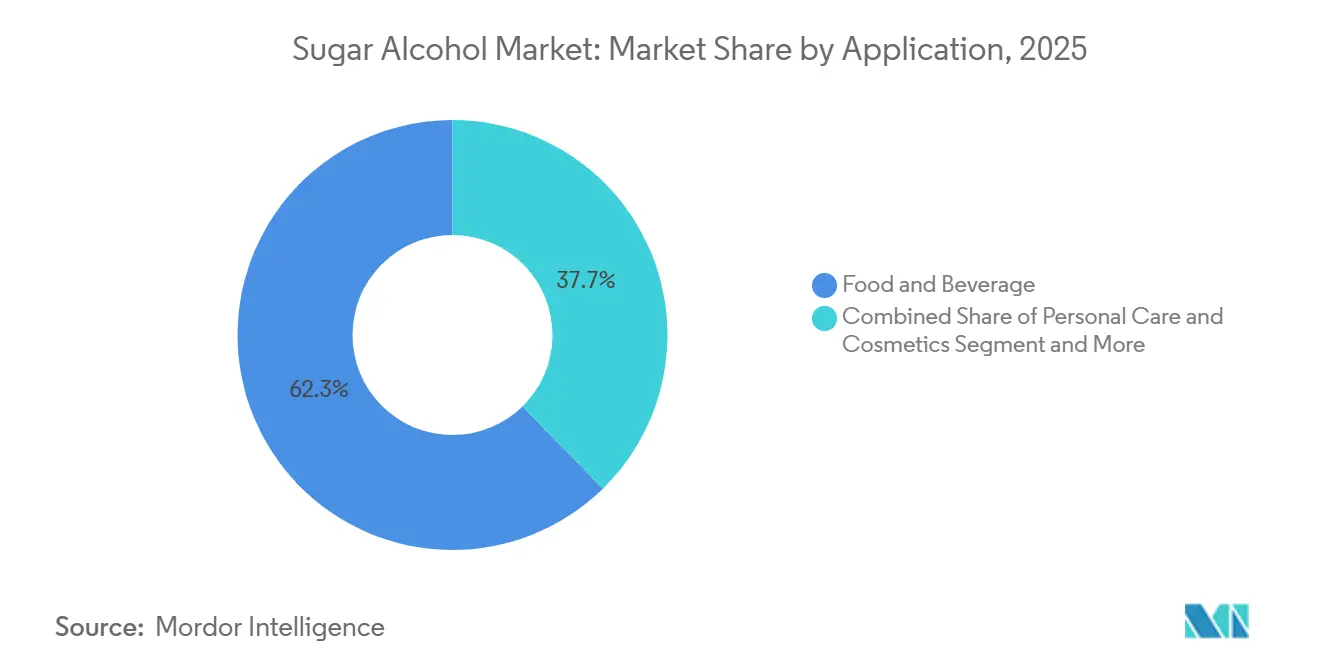

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 62,33 % des Marktes für Zuckeralkohole auf Lebensmittel und Getränke, während Körperpflege und Kosmetik voraussichtlich mit einer CAGR von 7,91 % bis 2031 wachsen werden.

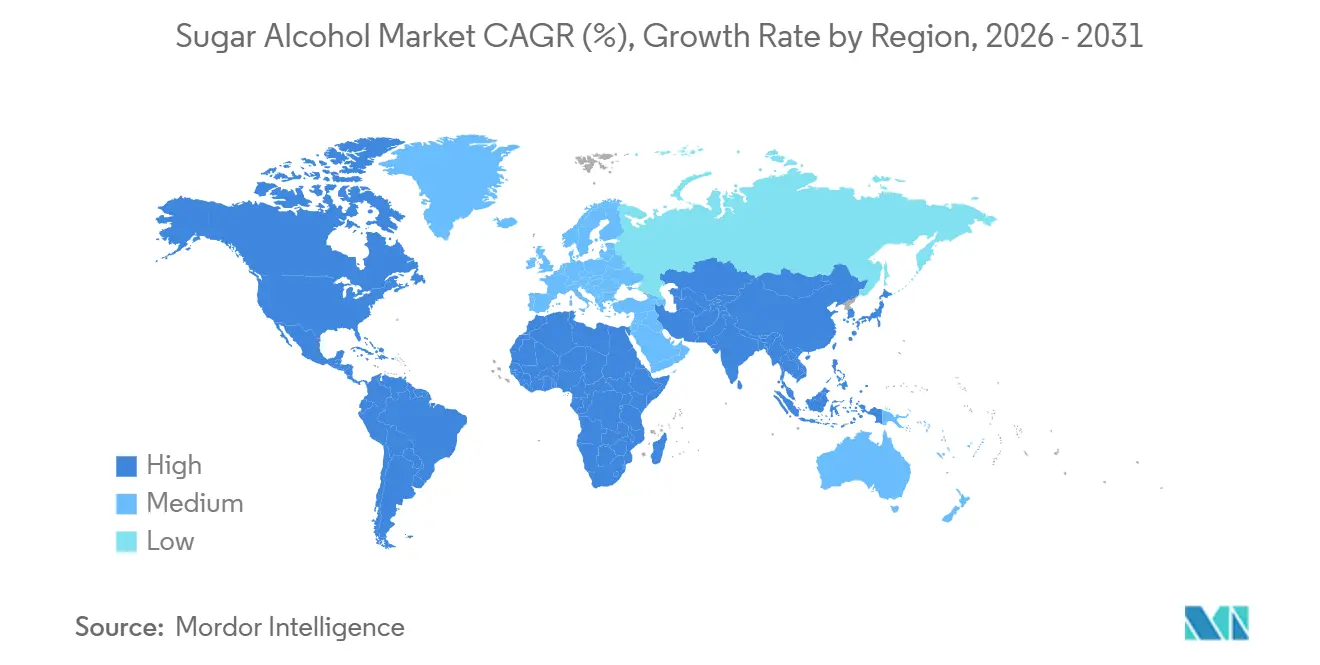

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 44,87 % des Marktes für Zuckeralkohole auf Europa, während Nordamerika voraussichtlich mit einer CAGR von 7,45 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zuckeralkohole

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherpräferenz verlagert sich hin zu kalorienarmen und zuckerfreien Produkten | +1.8% | Global; stärkster Nachfragesog in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Diabetes und Fettleibigkeit treibt die Nachfrage nach alternativen Süßungsmitteln an | +1.5% | Global; Beschleunigung in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Verbrauchernachfrage nach Clean-Label-Produkten mit natürlich gewonnenen Zutaten | +0.9% | Nordamerika und Europa; schnelle Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach funktionellen Lebensmitteln und Getränken | +0.7% | Global; höchste Intensität in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nicht insulinabhängige Süße gewinnt bei Verbrauchern an Bedeutung | +0.5% | Global; konzentriert auf Anwendungen in der Diabetikerernährung | Langfristig (≥ 4 Jahre) |

| Ausweitung pharmazeutischer Anwendungen | +0.4% | Global; Nordamerika und Europa führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz verlagert sich hin zu kalorienarmen und zuckerfreien Produkten

Die Neuformulierung von verpackten Lebensmitteln und Getränken beschleunigt sich und treibt das Wachstum im Markt für Zuckeralkohole an. Polyole, eine Art Zuckeralkohol, spielen dabei eine Schlüsselrolle, indem sie Volumen, Textur und Prozessstabilität bieten – Eigenschaften, die hochintensive Süßungsmittel allein nicht bieten können. In Deutschland zeigen offizielle Daten, dass 94,5 % der zuckerfreien und zuckerreduzierten Erfrischungsgetränke eine Kombination aus mehreren Süßungsmitteln verwenden, anstatt sich auf eine einzige Zutat zu verlassen. Dies unterstreicht die Bedeutung von Polyolen in gemischten Süßungsmittelsystemen[1]Quelle: Bundesinstitut für Risikobewertung, "Süßungsmittel in Lebensmitteln, ausgewählte Fragen und Antworten", bfr.bund.de. Infolgedessen expandiert der Markt für Zuckeralkohole, unterstützt durch neue SKU-Einführungen, obwohl der Süßegrad pro Portion durch Toleranzschwellen und Kennzeichnungsanforderungen begrenzt ist. Darüber hinaus gewinnen Polyole in Mainstream-Lebensmittelkategorien an Bedeutung, da große Marken das Mundgefühl und die Struktur traditioneller zuckerbasierter Produkte erhalten möchten. Dieser Trend treibt die Nachfrage nicht nur in der zuckerfreien Kategorie an, sondern auch bei neu formulierten Produkten in den Bereichen Kekse, Süßwaren, Getränke und Ernährungsprodukte. Lieferanten, die eine konsistente Funktionalität über verschiedene Produkttexturen und Verarbeitungsbedingungen hinweg sicherstellen können, sind besonders gut positioniert, um von dieser wachsenden Nachfrage im Markt für Zuckeralkohole zu profitieren.

Zunehmende Verbreitung von Diabetes und Fettleibigkeit treibt die Nachfrage nach alternativen Süßungsmitteln an

Die breitere Nachfrage nach Instrumenten zur Zuckerreduzierung, die auf Kaloriensteuerung und glykämisches Management abzielen, stärkt den Markt für Zuckeralkohole. Polyole bedienen diese Nachfrage und ermöglichen es Herstellern, Zucker zu reduzieren, ohne Kompromisse bei Volumen, Süßebalance, Feuchtigkeitsretention oder Verarbeitungsverhalten in den Endprodukten einzugehen. Diese Vielseitigkeit ist entscheidend für Lebensmittel-, Mundpflege- und Pharmahersteller, die praktische Substitute gegenüber bloßen Einzweck-Süßungsmitteln suchen. Infolgedessen wird der Markt für Zuckeralkohole nicht nur durch den Druck der öffentlichen Gesundheit gestützt, sondern auch durch Hersteller von Eigenmarken und Markenprodukten. Diese Hersteller erweitern ihre Portfolios um zuckerfreie und zuckerreduzierte Optionen in verschiedenen alltäglichen Konsumkategorien. Da diese Gesundheitsbedenken sowohl Premium- als auch Massenmarktkanäle ansprechen, ist die Nachfrage nach Zuckeralkoholen voraussichtlich robust. Diese breite Attraktivität erweitert den Kundenstamm für Produkte, die Polyole enthalten. Infolgedessen ist der Markt für Zuckeralkohole stärker auf dauerhafte Ernährungsveränderungen als auf flüchtige Verbrauchertrends ausgerichtet.

Verbrauchernachfrage nach Clean-Label-Produkten mit natürlich gewonnenen Zutaten

Da Clean-Label-Präferenzen an Bedeutung gewinnen, erlebt der Markt für Zuckeralkohole eine ausgeprägte Verlagerung hin zu fermentationsbasierten Polyolen, die für ihre natürliche Herkunft und rückverfolgbare Produktion bekannt sind. Dieser Trend hat zu einer kommerziellen Spaltung geführt: Fermentationsbasiertes Erythritol wird nun gegenüber seinen auf Hydrierung basierenden Gegenstücken bevorzugt, obwohl beide eine ähnliche technische Leistung bieten. Das Muster wurde durch die im Januar 2025 eingeführten Antidumpingzölle auf Erythritol chinesischer Herkunft in Europa weiter gefestigt, was Käufer zu diversifizierten Bezugsquellen und strengerer Herkunftsdokumentation veranlasste. Im heutigen Markt für Zuckeralkohole ist Transparenz in der Lieferkette nicht nur ein Beschaffungsvorteil, sondern auch ein Marketingvorteil. Dies ist besonders in Sektoren wie Süßwaren, Milchalternativen, Nahrungsergänzungsmitteln und Premiumgetränken erkennbar. Lieferanten, die Fermentationswege dokumentieren, gentechnikfreie Inputs verwenden und stabile regionale Liefervereinbarungen aufrechterhalten, ernten die Früchte. Ihre Fähigkeit, diese Eigenschaften zu demonstrieren, stärkt nicht nur ihre Marktposition, sondern entspricht auch den anspruchsvollen Anforderungen von Clean-Label-Käufern, die bei ihren Zuckeralkohol-Entscheidungen die Qualität der Beschaffung neben Kalorienreduzierung und Geschmack priorisieren.

Steigende Nachfrage im Markt für funktionelle Lebensmittel und Getränke

Polyole, die früher hauptsächlich für die Reduzierung von Süße geschätzt wurden, gewinnen nun in Formulierungen für funktionelle Lebensmittel und Getränke an Bedeutung. Xylitol, bekannt für seine Vorteile für die Mundgesundheit, bietet Formulierern eine klare Möglichkeit, Produkte zu entwickeln, die hervorragenden Geschmack, Vorteile für die Zahngesundheit und einen geringeren Zuckergehalt kombinieren. Eine 2025 veröffentlichte, von Fachleuten begutachtete Studie hob hervor, dass Erythritol und Xylitol als membranaktive Polyole reaktive Sauerstoffspezies in Säugetierzellen reduzieren können. Dieser Befund eröffnet neue Möglichkeiten für ihren Einsatz in der funktionellen Ernährung. Wenn zukünftige Humanstudien diese Effekte in kommerziellen Ernährungsprodukten bestätigen, könnte der Markt für Zuckeralkohole ein erhebliches Wachstum verzeichnen. Solche Belege würden Lieferanten einen starken, wissenschaftlich fundierten Vorteil über die bloße Kalorienreduzierung hinaus verschaffen. Bereits jetzt testen Hersteller aktiv Formulierungen, die Polyole einsetzen, um Geschmack, Textur und gesundheitliche Vorteile in einem einzigen Produkt zu verbessern. Dieser Ansatz hält den Markt für Zuckeralkohole in Bereichen ausgerichtet, in denen Kundentreue und Preissetzungsmacht stärker sind als bei traditionellen Süßungsmittelanwendungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmend strengere Kennzeichnungsvorschriften | -0.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Beschaffung von Rohstoffen | -0.4% | Rohstoffketten in Asien-Pazifik und globale Versorgungsnetze | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich der synthetischen Produktion | -0.3% | Global, höchste Kontrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Produktverfälschung und inkonsistente Qualität | -0.2% | Lieferketten mit Ursprung in Asien-Pazifik und globale Importmärkte | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kennzeichnungsvorschriften werden strenger

Die Einhaltung regulatorischer Vorschriften spielt eine bedeutende Rolle bei der Gestaltung des Marktes für Zuckeralkohole und erfordert eine klare Kennzeichnung der Süßungsmittelzusammensetzungen und Verbraucherwarnungen. In Europa müssen Produkte, die mehr als 10 % Zuckeralkohole enthalten, einen Hinweis enthalten, dass übermäßiger Konsum abführend wirken kann. Diese Vorschrift wirkt sich direkt auf die Entscheidungen zur Portionsgröße bei Süßwaren und Snackprodukten aus. Obwohl diese Regeln die Nachfrage nicht verringern, begrenzen sie den Polyolgehalt, den Hersteller in einzelne Produkte einbringen können. Im Jahr 2025 verlangt die FDA in den Vereinigten Staaten, dass Zuckeralkohole auf Nährwertkennzeichnungen aufgeführt und unter den Gesamtkohlenhydraten ausgewiesen werden. Diese Vorschrift erhöht die Kontrolle über Null-Zucker-Angaben und damit verbundene Gesundheitsbotschaften[2]Quelle: Food and Drug Administration, "Handbuch des Compliance-Programms der Food and Drug Administration, Programm 7321.005, Allgemeine Anforderungen an die Lebensmittelkennzeichnung", fda.gov. Darüber hinaus sieht sich der Markt mit mittelfristiger Unsicherheit konfrontiert, da ältere Zusatzstoffrahmen neu bewertet werden. Selbst wenn der Status der genehmigten Verwendung unverändert bleibt, können diese Überprüfungen die Compliance-Anforderungen ändern. Daher ist die Aufrechterhaltung der regulatorischen Bereitschaft ein wichtiger Wettbewerbsvorteil für Lieferanten und Markeninhaber, die in mehreren Regionen im Markt für Zuckeralkohole tätig sind.

Die Beschaffung von Rohstoffen stellt Herausforderungen dar

Im Markt für Zuckeralkohole stellt die Volatilität der Rohstoffe eine anhaltende Herausforderung dar. Die Produktionsökonomie ist eng mit landwirtschaftlichen Inputs wie Stärke und Glukose verknüpft. Wenn die Kosten für diese Rohstoffe stark schwanken, spüren Hersteller von Standardqualitäten den Druck auf ihre Margen. Gleichzeitig kämpfen Käufer mit Unsicherheiten hinsichtlich der Vertragspreisgestaltung und der Konsistenz der Lieferungen. Hinzu kommen Handelshemmnisse. Beschaffungsteams müssen nun mehrere Faktoren gleichzeitig abwägen: Preis, Herkunft, Compliance und Zuverlässigkeit der Versorgung. Als Reaktion darauf setzen viele im Markt für Zuckeralkohole auf doppelte Beschaffungsquellen. Obwohl diese Strategie die Einkaufskosten für Lebensmittel- und Pharmahersteller erhöhen kann, wird sie als notwendiger Kompromiss angesehen. Darüber hinaus priorisieren Käufer zunehmend Lieferantenaudits, Konsistenz der Reinheit und die Qualität der Dokumentation. Dieser Trend begünstigt etablierte Hersteller und erschwert es Neueinsteigern, Fuß zu fassen. Folglich geht es im Markt für Zuckeralkohole nicht nur um Verfügbarkeit; der Fokus liegt gleichermaßen darauf, sicherzustellen, dass die Versorgung sowohl verwendbar als auch konform ist und nicht nur reichlich vorhanden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Sorbitol steht vor der Herausforderung durch Erythritol

Im Jahr 2025 entfiel auf Sorbitol ein Anteil von 41,98 % des Marktes, womit es seine Position als führender Zuckeralkoholtyp behauptete. Erythritol hingegen soll bis 2031 mit einer starken CAGR von 6,86 % wachsen. Sorbitol bleibt ein wichtiger Akteur in der Zuckeralkoholbranche aufgrund seines umfangreichen Einsatzes in Lebensmitteln, Pharmazeutika und Körperpflegeprodukten. Sein etablierter Produktionsmaßstab und seine regulatorische Akzeptanz machen es zu einer zuverlässigen Wahl für Käufer, die Kosteneffizienz, Prozessstabilität und Vielseitigkeit über mehrere Anwendungen hinweg priorisieren. Erythritol gewinnt an Bedeutung aufgrund seines Null-Kalorien-Gehalts und seiner fermentationsbasierten Produktion, die gut zur wachsenden Nachfrage nach Premiumgetränken, gesundheitsorientierten Lebensmitteln und zuckerfreien Süßwaren passen. Dieser Trend verdeutlicht eine klare Spaltung im Markt für Zuckeralkohole, bei der traditionelle Massenanwendungsprodukte wie Sorbitol gegen neuere Premiumwachstumsoptionen wie Erythritol konkurrieren.

Sorbitol dominiert weiterhin Hochvolumenanwendungen, während Erythritol in Kategorien, in denen kalorienarmer Inhalt und Clean-Label-Zutaten die Verbraucherwahl beeinflussen, zunehmend an Bedeutung gewinnt. Xylitol bleibt aufgrund seiner karieshemmenden Eigenschaften bedeutsam, die seinen Einsatz in Mundpflegeprodukten, Kaugummi und Dentalformulierungen unterstützen. Mannitol hat im Pharmasektor einen hohen Stellenwert, wo seine kristalline Struktur es für spezialisierte Hilfsstoffrollen geeignet macht. Maltitol behält seine Bedeutung in Süßwarenanwendungen, da seine Süße der von Saccharose sehr ähnlich ist und so einen konsistenten Geschmack bei Produktneuformulierungen gewährleistet. Andere Polyole wie Isomalt und Lactitol tragen zum Markt für Zuckeralkohole bei, indem sie Vorteile wie verbesserte Textur, Stabilität und Verarbeitungsleistung bieten, auch wenn ihr Gesamtmarktanteil geringer ist.

Nach Form: Flüssige Anwendungen treiben die industrielle Nachfrage an

Im Jahr 2025 dominierte Pulver den Markt mit einem erheblichen Anteil von 72,76 %. Diese Dominanz unterstreicht die tief verwurzelte Verbindung des Marktes für Zuckeralkohole mit der Trockenverarbeitungsherstellung, die Anwendungen von Tabletten und Backmischungen bis hin zu Kaugummibasen und pulverförmigen Ernährungsprodukten umfasst. Pulverförmige Formen sind die bevorzugte Wahl für Hersteller, die Transporteffizienz, Dosierkontrolle, Lagerstabilität und Trockenmischung priorisieren – alles entscheidend für die Produktionsökonomie. Im Bereich der pharmazeutischen Tablettierung spielen Pulverpolyole eine entscheidende Rolle, indem sie Kompression und Formulierungskonsistenz gewährleisten und so ihre Position in der Herstellung oraler fester Darreichungsformen festigen. Darüber hinaus integrieren sich Pulver in den Bereichen Backwaren und Nahrungsergänzungsmittel nahtlos in bestehende Prozesslinien, ein Faktor, der Wiederholungskäufe im Markt für Zuckeralkohole fördert. Dieser Trend erklärt, warum Pulver trotz des prognostizierten schnellen Wachstums flüssiger Formen weiterhin den größten Anteil im Markt für Zuckeralkohole halten.

Flüssige Formen befinden sich auf einem Wachstumskurs mit einer robusten CAGR von 7,01 % bis 2031 und positionieren sich damit als das am schnellsten wachsende Segment im Markt für Zuckeralkohole. Insbesondere flüssiger Sorbitolsirup und flüssiges Maltitol gewinnen in den Bereichen Milchprodukte, Süßwaren, Saucen und Mundpflege an Bedeutung. Ihre Fähigkeit, die Auflösung zu beschleunigen und sich nahtlos in kontinuierliche Verarbeitungssysteme zu integrieren, ist ein wesentlicher Vorteil. Darüber hinaus kommen ihre Feuchthaltemitteleigenschaften in feuchtigkeitsreichen Umgebungen zum Tragen, wo die Aufrechterhaltung der Textur und die Verlängerung der Haltbarkeit von größter Bedeutung sind. Im Pharmabereich wird die Relevanz von Sorbitolsirup durch seine Fähigkeit unterstrichen, Viskosität, Süßekontrolle und Hilfsstoffkompatibilität auszubalancieren. Während der Markt für Zuckeralkohole also durch die Pulverform verankert ist, ist das Flüssigsegment darauf ausgerichtet, einen größeren Anteil zu gewinnen, insbesondere in Verarbeitungsszenarien, in denen die betriebliche Effizienz genauso wichtig ist wie die Zutatenkosten.

Nach Anwendung: Lebensmittel und Getränke dominieren; Körperpflege beschleunigt sich

Im Jahr 2025 führte der Sektor Lebensmittel und Getränke den Markt für Zuckeralkohole an und hielt 62,33 % des Gesamtanteils. Diese Dominanz unterstreicht die bedeutende Rolle von Polyolen bei der Herstellung einer breiten Palette von Produkten, darunter Süßwaren, Backwaren, Getränke, Milchprodukte und zuckerfreie Snacks, die sowohl Mainstream- als auch Premiummarken bedienen. Süßwaren bleiben der größte Nachfragetreiber, da Sorbitol und Maltitol für die Aufrechterhaltung von Süße, Feuchtigkeit und Textur in Produkten wie Hartbonbons, Kaugummi und Schokolade unerlässlich sind. Darüber hinaus hat die wachsende Beliebtheit von zuckerfreien Erfrischungsgetränken und Energydrinks den Einsatz von Erythritol bei der Neuformulierung von Getränken erhöht, dank seiner Stabilität in sauren Umgebungen und seiner Null-Kalorien-Vorteile. Während Lebensmittel und Getränke weiterhin das Rückgrat des Marktes für Zuckeralkohole bilden, verzeichnen andere Sektoren schnellere Wachstumsraten.

Das Segment Körperpflege und Kosmetik soll bis 2031 mit einer CAGR von 7,91 % wachsen und ist damit die am schnellsten wachsende Anwendung im Markt für Zuckeralkohole. Sorbitol spielt in diesem Segment eine Schlüsselrolle, indem es Feuchtigkeitsretention bietet und die Textur von Seifen, Hautpflegeprodukten und Mundhygieneprodukten verbessert. Xylitol gewinnt auch in Premium-Mundpflege- und Hautpflegeprodukten an Bedeutung, da seine antimikrobiellen Eigenschaften und Frischheitsvorteile gut zu zuckerfreien Angaben passen. Im Pharmasektor wird ein stetiges Wachstum durch den Einsatz von Mannitol in spezialisierten Darreichungsformen und die Anwendung von Sorbitol und Xylitol in Hilfsstoffen und oralen Flüssigformulierungen angetrieben. Diese vielfältige Anwendungsbasis stellt sicher, dass Lebensmittel und Getränke zwar den Maßstab des Marktes vorgeben, Körperpflege und gesundheitsorientierte Produkte jedoch ein schnelleres Wertwachstum vorantreiben.

Geografische Analyse

Im Jahr 2025 hielt Europa einen dominanten Anteil von 44,87 % am globalen Markt für Zuckeralkohole und unterstrich damit seine zentrale Rolle und robuste Nachfragebasis. Europas ausgereifte Lebensmittelproduktion, robuste Pharmaherstellung und etablierter Körperpflegesektor stärken gemeinsam den stetigen Polyoleinsatz in verschiedenen Branchen. Darüber hinaus verstärkt das wachsende Bewusstsein europäischer Verbraucher für Zuckerreduzierung und Clean-Label-Trends bei verpackten Lebensmitteln den Markt für Zuckeralkohole in der Region. Insbesondere die Einführung endgültiger Antidumpingzölle auf Erythritol chinesischer Herkunft im Januar 2025 veränderte die Beschaffungsdynamik in Europa und lenkte Käufer zu alternativen, gut dokumentierten Versorgungsquellen.

Nordamerika soll bis 2031 mit einer robusten CAGR von 7,45 % alle anderen Regionen im Markt für Zuckeralkohole übertreffen. Dieser Anstieg wird durch intensive Neuformulierungsbemühungen bei Lebensmitteln und Getränken, ein günstiges Umfeld für wichtige Polyole und eine wachsende Präferenz für gesundheitsbewusste verpackte Produkte angetrieben. Darüber hinaus treiben Handelsmaßnahmen gegen chinesisches Erythritol einen Trend zur doppelten Beschaffung und einer erhöhten Abhängigkeit von zertifizierten Nicht-China-Lieferungen voran, was Preis- und Beschaffungsstrategien neu gestaltet. Diese Entwicklung unterstreicht die Bedeutung Nordamerikas, nicht nur beim Konsumwachstum, sondern auch bei der Neudefinition von Lieferantenbeziehungen im Markt für Zuckeralkohole.

Asien-Pazifik ist ein zentraler Akteur im Bereich Zuckeralkohole und balanciert enorme Produktionskapazitäten mit einem Anstieg des lokalen Verbrauchs. Während China der Dreh- und Angelpunkt der globalen Versorgung bleibt, gewinnt die breitere Region Asien-Pazifik an Bedeutung, da Käufer diversifizierte Bezugsquellen und alternative Fermentationswege suchen. Der regionale Markt wird durch einen verstärkten Fokus auf Zuckerreduzierung, die Einführung funktioneller Lebensmittel und gesundheitsorientierte Produktinnovationen gestützt, insbesondere bei städtischen Verbrauchern. In Südamerika ist der Markt für Zuckeralkohole zwar relativ bescheiden, verzeichnet aber Wachstum, angetrieben durch ein zunehmendes Angebot an zuckerreduzierten verpackten Lebensmitteln und Getränken. Im Nahen Osten und Afrika, noch in frühen Entwicklungsstadien, wächst der Markt für Zuckeralkohole, angetrieben durch die Reaktionen lokaler Hersteller auf die Nachfrage nach Zuckerreduzierung und Trends bei Premium-Lebensmittelimporten.

Wettbewerbslandschaft

Der Markt für Zuckeralkohole ist an der Spitze konzentriert, aber im Bereich der Standardversorgung fragmentiert. Große vertikal integrierte Hersteller dominieren Premiumsegmente wie Pharmazeutika, Nahrungsergänzungsmittel und Körperpflege, indem sie Stärkeverarbeitung, Fermentation, Anwendungsunterstützung und globale Distribution nutzen. Im Gegensatz dazu sehen sich Standard-Sorbitol- und Erythritol-Kategorien einem intensiven Preiswettbewerb durch eine breite Basis asiatischer Hersteller ausgesetzt, was Gewinne in zertifizierten, anwendungsspezifischen Qualitäten sicherer macht als in der Massenversorgung.

Roquettes Übernahme des Pharma-Solutions-Geschäfts von IFF für 2,85 Milliarden USD stärkte seine Position in hilfsstoffgeführten Segmenten und erweiterte seine Pharmaplattform, was Mannitol und verwandten Polyolen zugutekam. Dieser Schritt spiegelt einen breiteren Branchentrend wider, der von der Rohstoffexposition hin zu hochwertigen Gesundheitsanwendungen verlagert. Im Jahr 2024 kooperierte Roquette auch mit Bonumose, um Tagatose zu entwickeln und zu skalieren, was die Bemühungen zur Diversifizierung von Zuckermanagement-Portfolios über Polyole hinaus unterstreicht. Diese Diversifizierung ist entscheidend, da Kunden zunehmend Lieferanten suchen, die mehrere Neuformulierungsanforderungen unter einer Partnerschaft unterstützen können.

Der Erfolg im Markt für Zuckeralkohole hängt von Reinheit, regulatorischer Bereitschaft, Rückverfolgbarkeit und Unterstützung für komplexe Neuformulierungen ab. Lieferanten mit starker Fermentationskompetenz und klarer Herkunft sind gut positioniert, um die wachsende Nachfrage nach Premiumprodukten für Lebensmittel und Nahrungsergänzungsmittel zu bedienen, die durch Handelsdynamiken und Clean-Label-Trends angetrieben wird. Pharmazeutische Lieferanten gewinnen durch langwierige Qualifizierungszyklen und Compliance-Anforderungen einen Vorteil, der langfristige Kundenbeziehungen fördert. Im Körperpflegebereich konzentriert sich der Wettbewerb auf multifunktionale Feuchthaltemittel und Mundpflegezutaten, wo Formulierungsunterstützung genauso wichtig ist wie der Preis. Während Größe und Technologie den Erfolg in Premiumsegmenten vorantreiben, bleibt der Markt in Standardqualitäten offen und preissensibel, was eine vielfältige Lieferantenbasis gewährleistet.

Marktführer in der Zuckeralkoholbranche

Roquette Frères

Cargill Inc.

Archer Daniels Midland

Ingredion Incorporated

Tereos S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Roquette hat die Übernahme von IFF Pharma Solutions abgeschlossen, was einen entscheidenden Fortschritt in seinem Ziel darstellt, eine Führungsposition im globalen Pharmamarkt zu etablieren.

- September 2024: Tonix Pharmaceuticals präsentierte Daten zur TNX-102 SL-Formulierung unter Verwendung von Mannitol als eutektischem Bildner für die sublinguale Arzneimittelabgabe auf der Globalen Konferenz für Pharmazeutik und neuartige Arzneimittelabgabesysteme.

- Januar 2024: Das in Ahmedabad ansässige Unternehmen Sanstar Limited gab Pläne bekannt, 181 Crore INR aus seinen Börsengangserlösen zu investieren, um seine Produktionsanlage für maisbasierte Spezialprodukte in Dhule, Maharashtra, zu erweitern. Diese Erweiterung wird eine Kapazität von 1.000 Tonnen pro Tag hinzufügen, die voraussichtlich bis Juli 2025 in Betrieb genommen wird, und stärkt damit seine Position im Markt für Zuckeralkohole.

Berichtsumfang des globalen Marktes für Zuckeralkohole

| Sorbitol |

| Xylitol |

| Mannitol |

| Maltitol |

| Erythritol |

| Sonstige |

| Pulver |

| Flüssigkeit |

| Lebensmittel und Getränke | Backwaren |

| Süßwaren | |

| Getränke | |

| Milchprodukte | |

| Sonstige | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Sorbitol | |

| Xylitol | ||

| Mannitol | ||

| Maltitol | ||

| Erythritol | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Süßwaren | ||

| Getränke | ||

| Milchprodukte | ||

| Sonstige | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Nachfrage nach Zuckeralkoholen bis 2031 an?

Das Wachstum wird durch die Neuformulierung zur Zuckerreduzierung, die Nachfrage nach Clean-Label-Produkten und den breiteren Einsatz von Polyolen in Lebensmitteln, Pharmazeutika und Körperpflege unterstützt. Der Markt soll von 4,36 Milliarden USD im Jahr 2026 auf 5,95 Milliarden USD bis 2031 bei einer CAGR von 6,42 % steigen.

Welcher Produkttyp führt die aktuelle Nachfrage nach Zuckeralkoholen an?

Sorbitol führt den Typmix mit einem Anteil von 41,98 % im Jahr 2025 an, da es in Lebensmitteln, Mundpflege und pharmazeutischen Formulierungen weit verbreitet ist.

Welcher Typ soll in den kommenden Jahren am schnellsten wachsen?

Erythritol soll mit einer CAGR von 6,86 % bis 2031 am schnellsten wachsen, unterstützt durch sein Null-Kalorien-Profil und seine Eignung für die Neuformulierung von Premium-Zuckerfreiprodukten.

Welche Region wächst am schnellsten bei Zuckeralkoholen?

Nordamerika soll mit einer CAGR von 7,45 % bis 2031 am schnellsten wachsen, unterstützt durch Neuformulierungsaktivitäten und Beschaffungsänderungen im Zusammenhang mit Handelsmaßnahmen bei Erythritol.

Seite zuletzt aktualisiert am: