Weißzucker-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

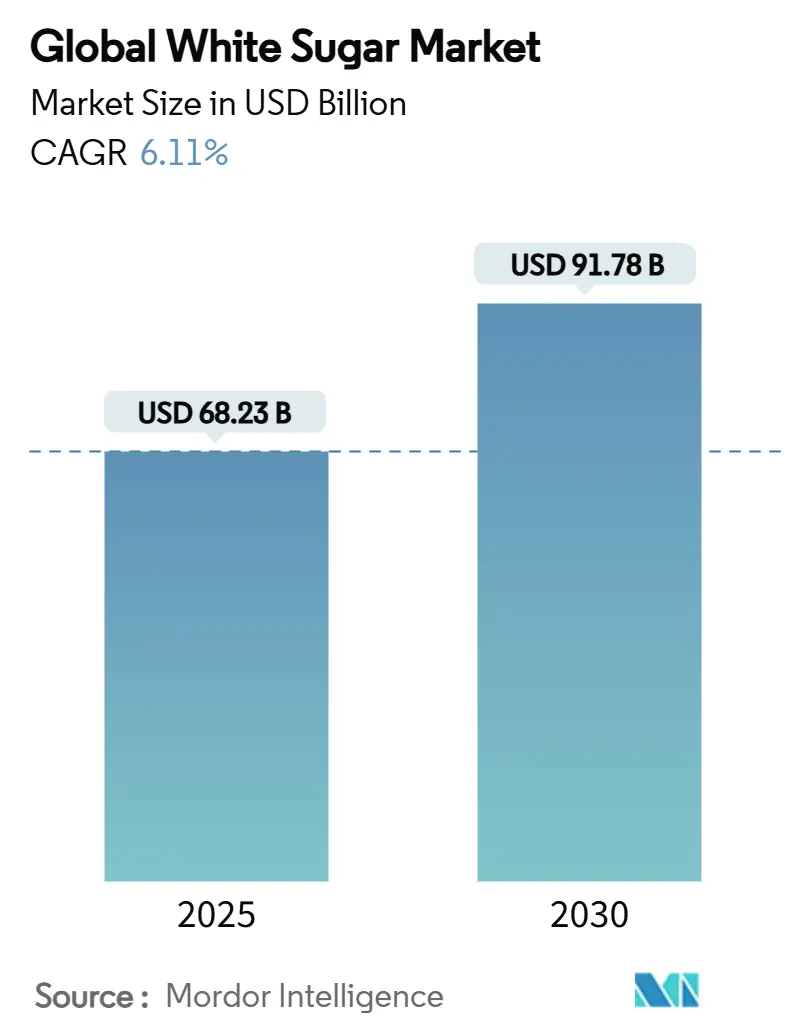

| Marktgröße (2025) | 68.23 Milliarden US-Dollar |

| Marktgröße (2030) | 91.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weißzucker-Marktanalyse von Mordor Intelligence

Die Größe des Weißzucker-Marktes beträgt im Jahr 2025 68,23 Milliarden USD und wird bis 2030 voraussichtlich 91,78 Milliarden USD erreichen, was einer CAGR von 6,11 % entspricht. Die Nachfragestabilität ergibt sich aus der doppelten Identität von Zucker als Haushaltsgrundnahrungsmittel und unverzichtbarer Industrierohstoff. Industrielle Nutzer schätzen seine funktionalen Eigenschaften – Feuchtigkeitsrückhaltung, Texturverbesserung und Konservierungsfähigkeit –, die den Verbrauch auch dann stabilisieren, wenn sich die Einzelhandelspräferenzen verschieben. Laut dem USDA-Auslandsdienst für Landwirtschaft belief sich der gesamte Zuckerverbrauch Indiens im Jahr 2023/2024 auf etwa 31 Millionen Tonnen[1]Quelle: USDA-Auslandsdienst für Landwirtschaft, „Zucker: Weltmärkte und Handel”, apps.fas.usda.gov. Der weltweite Zuckerverbrauch überstieg in diesem Zeitraum 176 Millionen Tonnen. Schnell wachsende pharmazeutische und Körperpflegeformulierungen erweitern die Kundenbasis, während Innovationen wie Flüssigformate die Verarbeitung für große Getränkehersteller vereinfachen. Der Asien-Pazifik-Raum führt sowohl beim Volumen als auch beim Wachstumstempo und profitiert von unterstützenden Agrarpolitiken in Indien, Thailand und China, die die Versorgung sichern und den steigenden städtischen Bedarf decken.

Wichtigste Erkenntnisse des Berichts

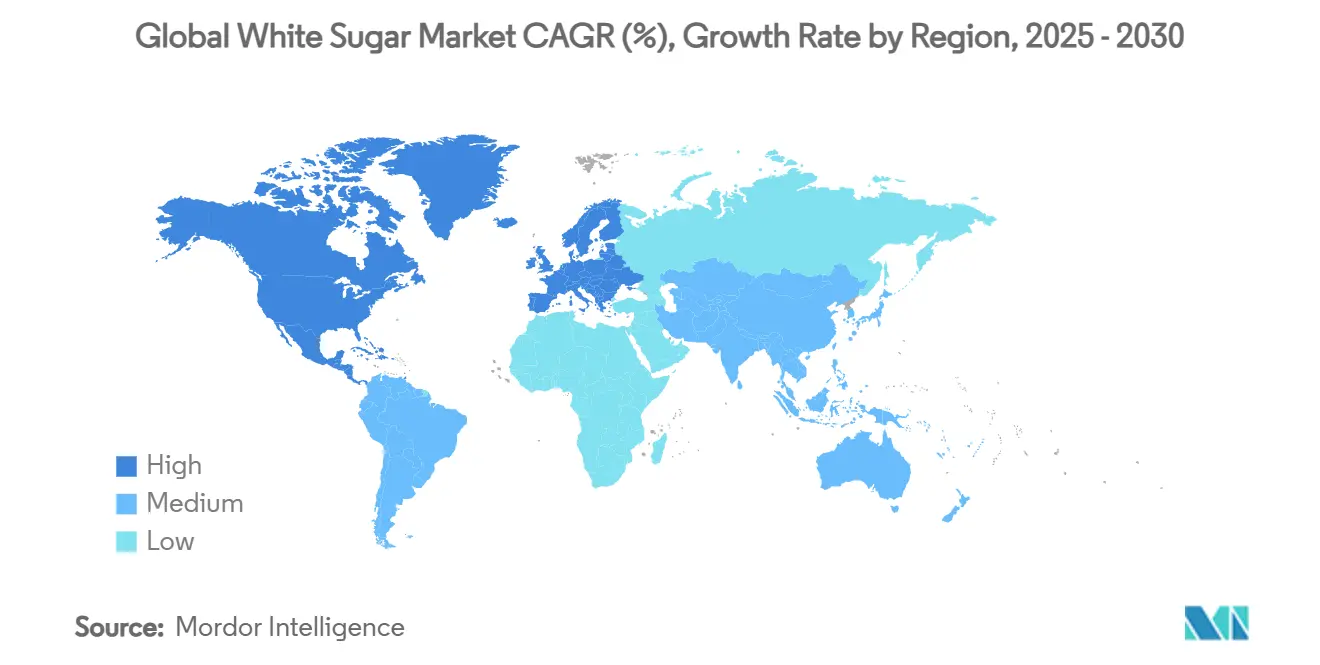

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2024 einen Marktanteil von 38,4 % am Weißzucker-Markt und wächst bis 2030 mit einer CAGR von 7,9 %.

- Nach Endverbraucherbranche entfiel auf die verarbeitete Lebensmittel- und Getränkeindustrie im Jahr 2024 ein Anteil von 63,2 % an der Weißzucker-Marktgröße; industrielle Anwendungen sollen bis 2030 mit einer CAGR von 7,1 % wachsen.

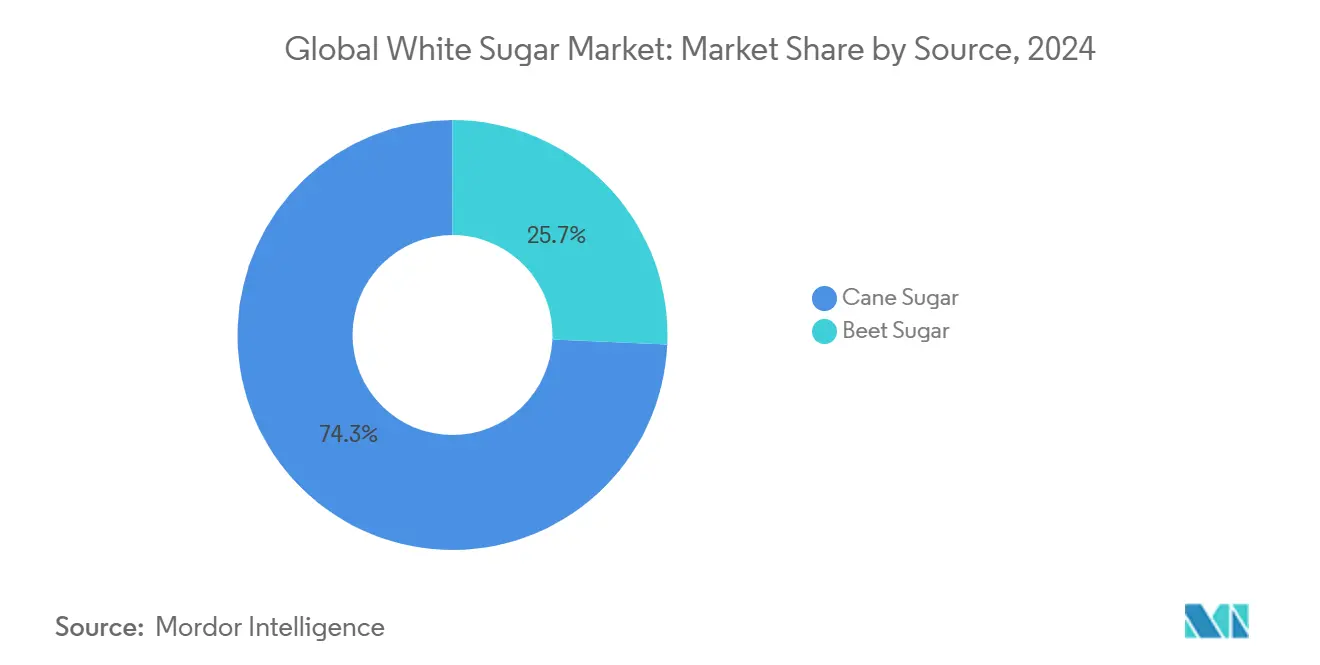

- Nach Quelle entfiel auf Rohrzucker im Jahr 2024 ein Marktanteil von 74,3 % am Weißzucker-Markt, mit einer prognostizierten CAGR von 6,8 % im Betrachtungszeitraum.

- Nach Form hielt granulierter Zucker im Jahr 2024 einen Anteil von 71,5 % an der Weißzucker-Marktgröße, während flüssiger Zucker bis 2030 mit einer CAGR von 7,3 % wächst.

Globale Weißzucker-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende verarbeitete Lebensmittelindustrie | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Die Rolle von Zucker in Pharmazeutika und Körperpflegeprodukten | +1.2% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Beliebtheit gesüßter Getränke | +0.9% | Asien-Pazifik als Kern, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Zuckerverarbeitung | +0.7% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Maßnahmen zur Förderung der inländischen Zuckerproduktion | +0.6% | Indien, Brasilien, Thailand, Europa | Langfristig (≥ 4 Jahre) |

| Funktionale Eigenschaften von Zucker in der Lebensmittelherstellung | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende verarbeitete Lebensmittelindustrie

Die Expansion des verarbeiteten Lebensmittelsektors ist der primäre Katalysator für das Wachstum der Weißzuckernachfrage und trägt schätzungsweise 1,8 Prozentpunkte zur CAGR des Marktes bei. Lebensmittelhersteller verlassen sich zunehmend auf die multifunktionalen Eigenschaften von Zucker, die über die Süßung hinausgehen, darunter Feuchtigkeitsrückhaltung, Texturverbesserung und Konservierungsfähigkeiten. Die Entwicklung des Sektors hin zu Convenience-Lebensmitteln und verzehrfertigen Produkten verstärkt den Zuckerverbrauch pro Einheit, da Hersteller Formulierungen für Lagerstabilität und Verbrauchergeschmack optimieren. Laut dem Internationalen Rat für Lebensmittelinformationen gaben im Jahr 2024 insgesamt 60 % der Befragten in den Vereinigten Staaten an, ein- oder zweimal täglich zu snacken[2]Quelle: Internationaler Rat für Lebensmittelinformationen, „2024 IFIC Lebensmittel- und Gesundheitsumfrage”, www.ific.org. Die strategischen Preismodelle von Coca-Cola berücksichtigen nun explizit die Volatilität der Zuckerkosten in den Konzentratoperationen, was die entscheidende Rolle des Rohstoffs in der Getränkewirtschaft widerspiegelt. Diese industrielle Abhängigkeit schafft eine Nachfrageresilienz, die über Verbrauchergesundheitstrends hinausgeht, da funktionale Anforderungen die Verwendung von Zucker oft unabhängig von Süßungspräferenzen erfordern.

Die Rolle von Zucker in Pharmazeutika und Körperpflegeprodukten

Pharmazeutische und Körperpflegeanwendungen stellen das am schnellsten wachsende Treibersegment dar und tragen durch spezialisierte Hilfsstoff- und Formulierungsanforderungen 1,2 Prozentpunkte zur Marktexpansion bei. Die Rolle von Zucker geht über die traditionelle Süßung hinaus und umfasst die Tablettenbindung, Beschichtungsanwendungen und die Stabilitätsverbesserung in flüssigen Formulierungen. Die jüngste Zulassung von Calciumphosphat durch die FDA als Farbzusatz für Donut-Zucker und überzogene Süßwaren zeigt die regulatorische Unterstützung für zuckerbasierte Innovationen in spezialisierten Anwendungen. Körperpflegehersteller nutzen zunehmend den natürlichen Ursprung und die sanften Eigenschaften von Zucker für Peeling- und Feuchtigkeitsprodukte und schaffen damit Premium-Marktsegmente mit höheren Margen. Diese Diversifizierung verringert die Anfälligkeit der Branche gegenüber lebensmittelbezogenen Gesundheitsvorschriften und eröffnet gleichzeitig Wege zur Entwicklung von Mehrwertprodukten.

Steigende Beliebtheit gesüßter Getränke

Die Expansion der Getränkeindustrie, insbesondere in Schwellenmärkten, trägt durch Volumensteigerungen und Premiumisierungstrends zum Wachstum des Zuckermarktes bei. Die Märkte im Asien-Pazifik-Raum treiben diese Expansion voran, wobei Urbanisierung und steigende verfügbare Einkommen die Nachfrage nach kohlensäurehaltigen Erfrischungsgetränken, Energydrinks und traditionellen gesüßten Tees ankurbeln. Das Wachstum des Segments beschleunigt sich in wirtschaftlichen Erholungsphasen und bei kulturellen Feiern, wie die erhöhten Zuckerimportzuteilungen Indonesiens nach jüngsten Wahlen und religiösen Festen belegen. Laut dem US-Landwirtschaftsministerium importierte Indonesien im Jahr 2024/2024 5 Millionen Tonnen Zucker und war in diesem Zeitraum der größte Zuckerimporteur[3]Quelle: US-Landwirtschaftsministerium, „Zucker: Weltmärkte und Handel”, apps.fas.usda.gov. Die Präferenz der Getränkehersteller für flüssige Zuckerformate verbessert die Verarbeitungseffizienz und Qualitätskonsistenz und unterstützt das CAGR-Wachstum von 7,3 % im Segment flüssiger Weißzucker. Dieser Trend schafft Optimierungsmöglichkeiten in der Lieferkette für Raffinerien, die in der Lage sind, Just-in-time-Lösungen für flüssigen Zucker zu liefern.

Technologische Fortschritte in der Zuckerverarbeitung

Innovationen in der Verarbeitungstechnologie tragen durch Effizienzgewinne und Qualitätsverbesserungen zum Marktwachstum bei, die neue Anwendungsmöglichkeiten eröffnen. Fortschrittliche enzymatische Behandlungen ermöglichen nun die Zuckerproduktion aus minderwertigen Rüben, wobei α-Galaktosidase-Anwendungen den Raffinosegehalt reduzieren und die Saccharoseausbeute verbessern. Die Entwicklung der Zuckerrohrsorte LC05-136 in China zeigt, wie Agrartechnologie die Produktionseffizienz steigert; die Sorte wird inzwischen auf 1,67 Millionen Hektar angebaut und bietet überlegene Trockenheitsresistenz. Darüber hinaus ermöglichen digitale Lösungen in der Zuckerrohrproduktion, einschließlich Präzisionslandwirtschaft und Datenanalyse, die Ertragsoptimierung und Kostensenkung in den wichtigsten Anbauregionen. Diese technologischen Fortschritte schaffen Wettbewerbsvorteile für frühe Anwender und erweitern gleichzeitig die wirtschaftliche Rentabilität der Zuckerproduktion unter marginalen Anbaubedingungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken und regulatorischer Druck | -1.4% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Süßungsmittel | -0.8% | Entwickelte Märkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Qualitätskontrolle und Produktionsvariabilität | -0.6% | Global, akut in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Staatliche Politik und Handelsbeschränkungen | -0.4% | Regional, mit Auswirkungen auf Handelsströme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken und regulatorischer Druck

Eskalierende Gesundheitsbedenken und regulatorische Eingriffe stellen die bedeutendste Wachstumsbeschränkung dar und reduzieren die Markt-CAGR durch Verbrauchsreduzierungsmandate und Reformulierungsdruck. Laut der vom Internationalen Rat für Lebensmittelinformationen durchgeführten Umfrage versuchten im Jahr 2024 66 % der Befragten, ihren Zuckerkonsum einzuschränken. Die von der FDA vorgeschlagenen Anforderungen zur Nährwertkennzeichnung auf der Vorderseite der Verpackung werden eine klare Angabe des Zuckerzusatzgehalts vorschreiben, was die Kaufentscheidungen der Verbraucher beeinflussen und Hersteller zur Reformulierung von Produkten zwingen könnte. Darüber hinaus schaffen WHO-Leitlinien, die übermäßigen Zuckerkonsum mit nichtübertragbaren Krankheiten in Verbindung bringen, politische Rahmenbedingungen, die nationale Regierungen zunehmend für Maßnahmen im Bereich der öffentlichen Gesundheit übernehmen. Die Entwicklung des regulatorischen Umfelds hin zu verbindlichen Zuckerreduzierungszielen, ähnlich wie bei Natriumreduzierungsinitiativen, bedroht traditionelle Verbrauchsmuster in entwickelten Märkten. Dieser Druck schafft jedoch gleichzeitig Chancen für Spezialzuckerprodukte, die über die Süßung hinaus funktionale Vorteile bieten und so potenzielle Volumenrückgänge durch Wertprämien ausgleichen können.

Wettbewerb durch alternative Süßungsmittel

Die Einführung alternativer Süßungsmittel schränkt das Wachstum des Zuckermarktes ein, da Hersteller angesichts gesundheitsbewusster Verbrauchertrends nach kosteneffizienten Substitutionsstrategien suchen. Das Süßungsmittelportfolio von Ingredion, das im Jahr 2024 34 % des Nettoumsatzes des Unternehmens ausmachte, verdeutlicht das Ausmaß des Wettbewerbsdrucks durch Hochfruktosemaissirup und glucosebasierte Alternativen. Der strategische Fokus von Tate & Lyle auf biokonvertiertes Stevia und spezielle Süßungslösungen spiegelt die Bemühungen der Branche wider, gesundheitsbewusste Marktsegmente zu erschließen und gleichzeitig die funktionale Leistung aufrechtzuerhalten. Die Wettbewerbsbedrohung verschärft sich in entwickelten Märkten, wo regulatorische Rahmenbedingungen die Zulassung alternativer Süßungsmittel unterstützen und die Verbraucheraufklärung die Substitution fördert. Dennoch schaffen die einzigartigen funktionalen Eigenschaften von Zucker beim Backen, bei der Konservierung und bei der Texturentwicklung Schutzwälle, die das Substitutionspotenzial in bestimmten Anwendungen begrenzen, insbesondere in der industriellen Lebensmittelherstellung, wo die Leistungsanforderungen über einfache Süßungsbedürfnisse hinausgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz von Rohrzucker treibt die globale Produktion an

Rohrzucker hält im Jahr 2024 einen Marktanteil von 74,3 %, wobei das Segment bis 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen wird, was sowohl Produktionsvorteile als auch eine etablierte Lieferketteninfrastruktur widerspiegelt. Tropische und subtropische Regionen bieten optimale Anbaubedingungen für den Zuckerrohranbau und ermöglichen ganzjährige Produktionszyklen, die Rübenzucker nicht erreichen kann. Brasiliens Rekordzuckerrohrproduktion von 705 Millionen Tonnen im Vermarktungsjahr 2023–2024 verdeutlicht die Skalenvorteile dieses Segments, obwohl die Produktion laut dem US-Landwirtschaftsministerium in 2024–2025 aufgrund ungünstiger Wetterbedingungen voraussichtlich um 8,5 % zurückgehen wird. Die Rübenzuckerproduktion steht zunehmend unter dem Druck von Klimavariabilität und Kosteninflation, wie die Schließung der Spreckels-Anlage in Kalifornien nach kumulierten Verlusten im vergangenen Jahrzehnt zeigt.

Das Rohrzuckersegment profitiert von technologischen Innovationen, die die Verarbeitungseffizienz steigern und die Anbaumöglichkeiten erweitern. Digitale Lösungen in der Zuckerrohrproduktion, einschließlich Präzisionslandwirtschaft und Datenanalyse, ermöglichen die Ertragsoptimierung bei gleichzeitiger Reduzierung der Umweltauswirkungen. Rübenzuckerproduzenten konzentrieren sich zunehmend auf Nischenmärkte und Spezialanwendungen, wobei enzymatische Behandlungen die Zuckerqualität aus minderwertigen Rüben verbessern und Differenzierungsmöglichkeiten in Premium-Segmenten schaffen.

Nach Form: Innovation bei flüssigem Zucker verändert die Verarbeitung

Granulierter Zucker hält im Jahr 2024 einen Marktanteil von 71,5 % und bedient traditionelle Einzelhandels- und grundlegende Industrieanwendungen, während flüssiger Weißzucker mit einer CAGR von 7,3 % bis 2030 als das am schnellsten wachsende Segment hervortritt. Dieser Wachstumsunterschied spiegelt die Präferenz der Lebensmittelhersteller für flüssige Formate wider, die die Verarbeitungseffizienz steigern, Handhabungskosten senken und die Qualitätskonsistenz in automatisierten Produktionslinien verbessern. Flüssiger Zucker eliminiert Auflösungsschritte in der Getränkeproduktion, reduziert Kontaminationsrisiken und ermöglicht eine präzise Dosierung in kontinuierlichen Fertigungsprozessen. Die Expansion des Segments steht im Einklang mit dem breiteren industriellen Trend hin zu Just-in-time-Lieferung und schlanken Fertigungsprinzipien, die die Lagerkosten minimieren.

Puderzucker nimmt spezialisierte Anwendungen in der Süßwaren- und Backbranche ein, wo Partikelgröße und Fließeigenschaften die Produktqualität und Verarbeitungsleistung bestimmen. Die Formsegmentierung spiegelt zunehmend die Ansprüche der Endnutzer wider, wobei Industriekunden maßgeschneiderte Spezifikationen verlangen, die ihre spezifischen Produktionsanforderungen optimieren. Südzuckers Fokus auf Zuckerspezialitäten und maßgeschneiderte Produkte zeigt, wie Raffinerien durch Formdifferenzierung statt durch Rohstoffwettbewerb Mehrwert erzielen. Technologische Fortschritte bei der Sprühtrocknung und Kristallisationskontrolle ermöglichen es Raffinerien, spezialisierte Formen herzustellen, die Premiumpreise erzielen und gleichzeitig Nischenmarktanforderungen bedienen.

Nach Endverbraucherbranche: Industrielle Anwendungen treiben zukünftiges Wachstum an

Die verarbeitete Lebensmittel- und Getränkeindustrie repräsentiert im Jahr 2024 63,2 % der Marktnachfrage und nutzt die multifunktionalen Eigenschaften von Zucker, die über die Süßung hinausgehen und Konservierung, Texturverbesserung und Feuchtigkeitskontrolle umfassen. Die Reife dieses Segments schafft Stabilität, begrenzt jedoch das Wachstumspotenzial, da gesundheitsbewusste Reformulierungen den Zuckergehalt pro Produktionseinheit reduzieren. Industrielle Verwendung für Nicht-Lebensmittelanwendungen entwickelt sich mit einer CAGR von 7,1 % zum am schnellsten wachsenden Segment, angetrieben durch pharmazeutische Hilfsstoffanforderungen, Körperpflegeformulierungen und chemische Verarbeitungsanwendungen. Die Zulassung von Calciumphosphat durch die FDA als Farbzusatz für zuckerbasierte Produkte zeigt die regulatorische Unterstützung für spezialisierte Industrieanwendungen.

Haushalts- und Einzelhandelsverbrauchsmuster spiegeln regionale wirtschaftliche Entwicklung und Urbanisierungstrends wider, wobei Schwellenmärkte das Volumenwachstum antreiben, während sich entwickelte Märkte auf Premium- und Bio-Segmente konzentrieren. Die Gastronomienachfrage korreliert mit der Erholung des Tourismus und der Expansion der Gastronomiebranche und schafft zyklische Wachstumsmuster, die sich in wirtschaftlichen Erholungsphasen verstärken. Die Segmentierung spiegelt zunehmend die Komplexität der Wertschöpfungskette wider, wobei Industriekunden technischen Support, Qualitätsgarantien und Lieferkettenzuverlässigkeit verlangen, die über reine Rohstoffpreisüberlegungen hinausgehen. Diese Entwicklung begünstigt integrierte Raffinerien, die umfassende Lösungen anbieten können, gegenüber Spotmarktlieferanten, die ausschließlich über den Preis konkurrieren.

Geografische Analyse

Der Asien-Pazifik-Raum kontrolliert 38,4 % des globalen Volumens und verzeichnet eine lebhafte CAGR von 7,9 %, gestützt durch Bevölkerungsdichte, steigende verfügbare Einkommen und unterstützende Agrarpolitiken. Indien prognostiziert für 2024–2025 eine Zuckerproduktion von 35,5 Millionen Tonnen nach günstigen Monsunbedingungen, was laut dem US-Landwirtschaftsministerium ausreichend Rohstoffe für inländische Raffinerien sicherstellt. Thailand erwartet eine Ernte von 10,2 Millionen Tonnen, unterstützt durch Wiederanpflanzungsprogramme und Bewässerungsverbesserungen. Chinas Kombination aus Rohr- und Rübenproduktion bietet Versorgungsflexibilität und schützt Verarbeiter vor klimatischen Schocks.

Nordamerika stellt ein reifes Verbrauchsbecken dar, in dem Quotenregelungen die Preise stabilisieren. Die Neuzuweisung des Zollkontingents im Jahr 2025 passt die Importobergrenzen an, um das Angebot auszugleichen, und erhält die Planbarkeit für Süßwarenhersteller, während gleichzeitig die landwirtschaftlichen Einkommen geschützt werden, so das Büro des Handelsbeauftragten der Vereinigten Staaten. Getränkesteuern in ausgewählten US-amerikanischen Gemeinden dämpfen das Volumenwachstum, doch die Back- und Milchwirtschaftssektoren halten den Grundbedarf aufrecht. Logistikzentren für flüssigen Zucker entlang der Golfküste verbessern die Just-in-time-Lieferung für Erfrischungsgetränke- und Molkereianlagen und verdeutlichen die infrastrukturelle Verankerung.

Europa sieht sich mit klimatischer Volatilität und Flächenrückgang konfrontiert. Die französische Genossenschaft Tereos prognostiziert für die Saison 2025 einen Rückgang der Rübenanbaufläche um 9 %, was die kontinentale Produktion einschränkt. Verarbeiter gleichen das knappere Angebot durch Effizienzgewinne in Raffinerien und durch die Einfuhr von Rohrohr zur Lohnraffination aus. Strenge Kennzeichnungsvorschriften drängen Formulierer zu zuckerärmeren Rezepturen, aber Premium-Bio- und Fairtrade-Linien erhalten den Margenspielraum und sichern Europas Relevanz im Weißzucker-Markt.

Wettbewerbslandschaft

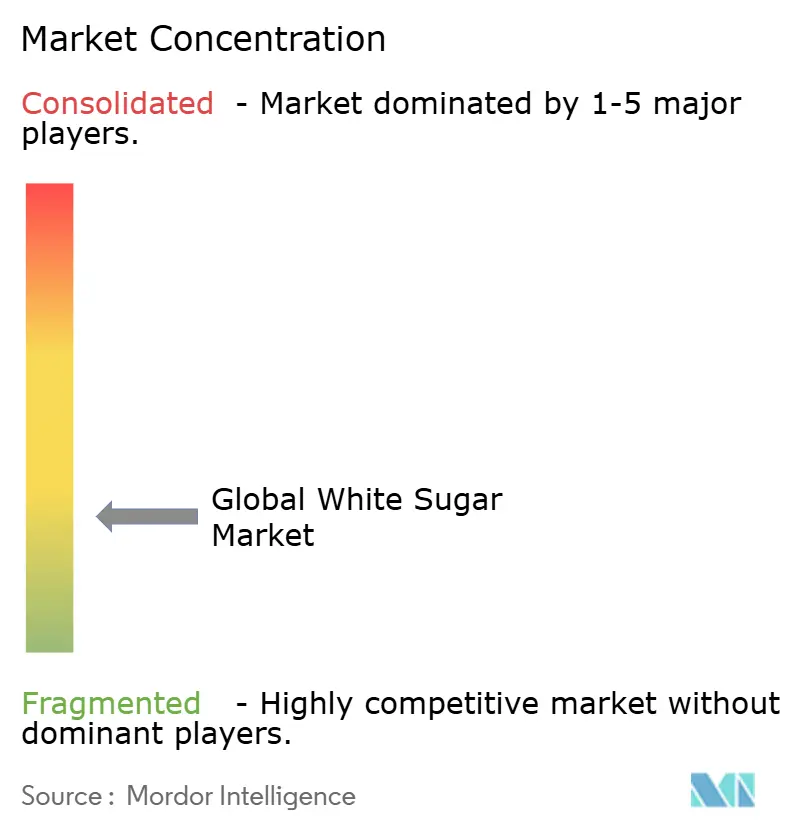

Der globale Weißzucker-Markt weist eine moderate Konsolidierung auf, wobei etablierte Akteure vertikale Integrationsstrategien nutzen, um Wert entlang der gesamten Lieferkette von der landwirtschaftlichen Produktion über die Raffination bis hin zur Distribution zu erschließen. Marktführer wie Sudzucker, Tereos und Wilmar International halten Wettbewerbsvorteile durch Skaleneffekte, geografische Diversifizierung und technologische Fähigkeiten, die Kostenführerschaft und Qualitätskonsistenz ermöglichen. Südzuckers vorläufige Finanzergebnisse für 2024–2025, die trotz herausfordernder Marktbedingungen Umsätze von rund 9,7 Milliarden EUR ausweisen, belegen die Widerstandsfähigkeit integrierter Betriebe in Zeiten der Preisvolatilität.

Die Wettbewerbsintensität spiegelt den Rohstoffcharakter von Basiszuckerprodukten wider, wobei Differenzierungsmöglichkeiten durch Spezialqualitäten, Flüssigformate und Mehrwertdienstleistungen entstehen, die spezifische Kundenanforderungen erfüllen. Strategische Muster betonen Verbesserungen der betrieblichen Effizienz, Nachhaltigkeitsinitiativen und geografische Expansion in wachstumsstarke Märkte als primäre Wettbewerbsvektoren. Nordzuckers Biomethanprojekt in Dänemark, das die Zuckerproduktion aus Rübenrückständen antreibt, verdeutlicht, wie Nachhaltigkeitsinvestitionen sowohl Kostenvorteile als auch Marktdifferenzierung schaffen.

Die Einführung von Technologien in der Präzisionslandwirtschaft und digitalen Verarbeitungslösungen ermöglicht Ertragsoptimierung und Qualitätsverbesserung, die sich in Wettbewerbsvorteile für frühe Anwender übersetzen. Chancen bestehen in Spezialanwendungen, pharmazeutischen Qualitätsprodukten und Schwellenmärkten, in denen lokale Produktionskapazitäten noch unterentwickelt sind, und schaffen Einstiegspunkte für fokussierte Wettbewerber, die bereit sind, in Marktentwicklung und Kundenaufklärung zu investieren.

Führende Unternehmen der Weißzucker-Branche

American Sugar Refining, Inc.

Südzucker AG

Tereos S.A.

Wilmar International Ltd.

Associated British Foods plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Domino Sugar überarbeitete seine Verpackung mit dem „Easy Baking Tub”, einem rechteckigen, recycelbaren und leicht zu lagernden Behälter für granulierten Zucker. Das neue Design verwendet 28 % weniger Kunststoff als frühere Behälter, verfügt über manipulationssichere und benutzerfreundliche Deckel und ermöglicht es Verbrauchern, Nachfüllpackungen zu kaufen und den Behälter für mehr Nachhaltigkeit wiederzuverwenden.

- März 2025: C&H Sugar führte einen neuen ultrafeinen granulierten Backzucker in einer praktischen „Easy Baking Tub”-Verpackung ein. Für überlegene Backeigenschaften konzipiert, löst er sich schnell auf und ist ohne gentechnisch veränderte Organismen und koscher zertifiziert. Die neue Verpackung legte den Schwerpunkt auf verbesserten Benutzerkomfort und Recyclingfreundlichkeit und erweiterte die Verfügbarkeit im westlichen Teil der USA und über Online-Kanäle.

- Januar 2025: ADM brachte neue minimal verarbeitete Flüssigzuckerlösungen auf den Markt, die auf die industrielle Lebensmittelverarbeitung zugeschnitten sind, einheitliche Farbe und Textur bieten und für eine verbesserte Lebensmittelproduktionseffizienz in der Back- und Getränkebranche konzipiert wurden.

- November 2024: Florida Crystals führte neue Verpackungen für seine Einzelhandelszuckerlinien ein und zeigte dabei prominent das Siegel „Regenerativ Bio-Zertifiziert”. Das Rebranding umfasste auffälligere Grafiken, Produktumbenennungen und Verpackungen aus kompostierbaren, mehrlagigen papierbasierten Materialien. Die Zertifizierung und das aufgefrischte Branding betonen Bodengesundheit, nachhaltige Landwirtschaft und Transparenz für umweltbewusste Verbraucher.

Berichtsumfang des globalen Weißzucker-Marktes

| Rohrzucker |

| Rübenzucker |

| Granuliert |

| Pulverisiert |

| Flüssiger Weißzucker |

| Verarbeitete Lebensmittel- und Getränkeindustrie |

| Industrielle Verwendung (Nicht-Lebensmittelanwendungen) |

| Haushalt/Einzelhandel |

| Gastronomie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Rohrzucker | |

| Rübenzucker | ||

| Nach Form | Granuliert | |

| Pulverisiert | ||

| Flüssiger Weißzucker | ||

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel- und Getränkeindustrie | |

| Industrielle Verwendung (Nicht-Lebensmittelanwendungen) | ||

| Haushalt/Einzelhandel | ||

| Gastronomie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle globale Nachfrage nach raffiniertem Weißzucker?

Die Größe des Weißzucker-Marktes beträgt im Jahr 2025 68,23 Milliarden USD und wird bis 2030 voraussichtlich auf 91,78 Milliarden USD ansteigen.

Welche Region verzeichnet das schnellste Wachstum beim Verbrauch von raffiniertem Zucker?

Der Asien-Pazifik-Raum verzeichnet das schnellste Wachstum mit einer CAGR von 7,9 %, unterstützt durch Urbanisierung, steigende Einkommen und agrarpolitische Fördermaßnahmen.

Welches Segment bietet die größten Wachstumschancen?

Industrielle Anwendungen – Pharmazeutika, Körperpflege und Chemikalien – sollen mit einer CAGR von 7,1 % wachsen und damit die Nachfrage aus dem Lebensmittel- und Getränkebereich übertreffen.

Warum gewinnen flüssige Zuckerformate an Bedeutung?

Getränke- und Molkereiproduzenten setzen flüssigen Zucker ein, um die Auflösung vor Ort zu vermeiden, das Kontaminationsrisiko zu senken und eine präzise automatisierte Dosierung zu ermöglichen.

Wie wirken sich Gesundheitsvorschriften auf Zuckerproduzenten aus?

Kennzeichnungsvorschriften auf der Vorderseite der Verpackung und Zuckerreduzierungsziele üben Volumendruck aus, fördern jedoch gleichzeitig Premium-Spezialzucker mit funktionalen Vorteilen.

Wer sind die wichtigsten globalen Akteure und was ist ihre Strategie?

Südzucker, Tereos und Wilmar International dominieren durch vertikal integrierte Modelle, Effizienzmaßnahmen und Expansion in wachstumsstarke Märkte im Asien-Pazifik-Raum.

Seite zuletzt aktualisiert am: