Industriezuckermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

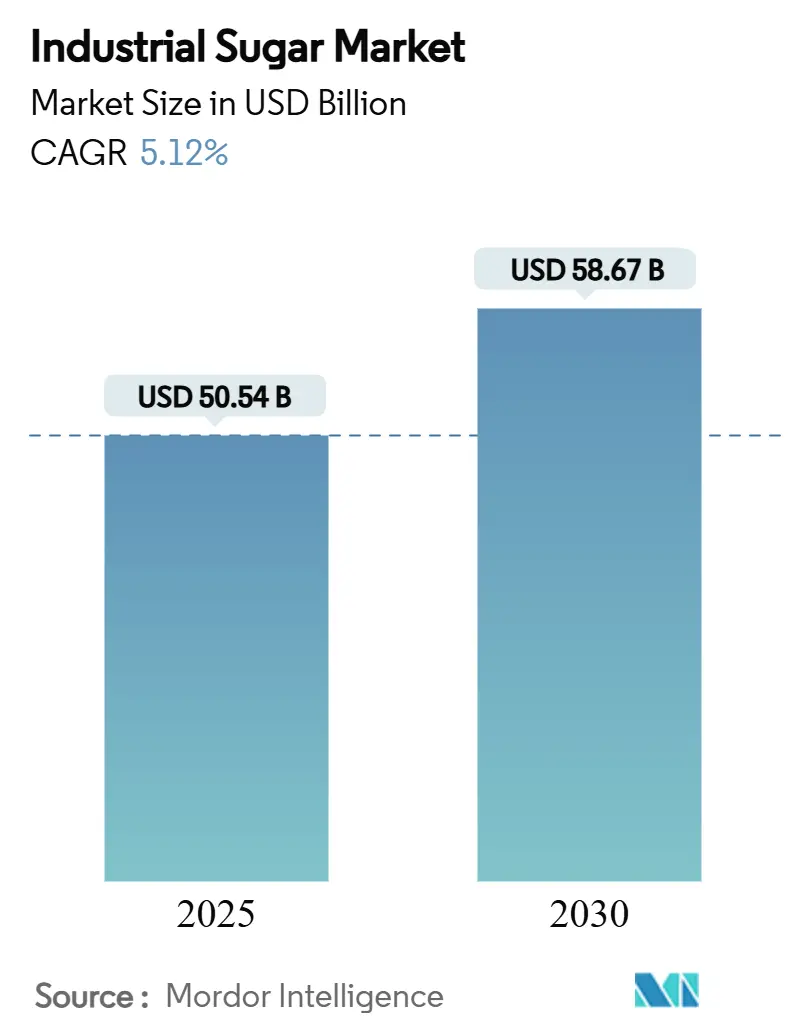

| Marktgröße (2025) | 50.54 Milliarden US-Dollar |

| Marktgröße (2030) | 58.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.12% CAGR |

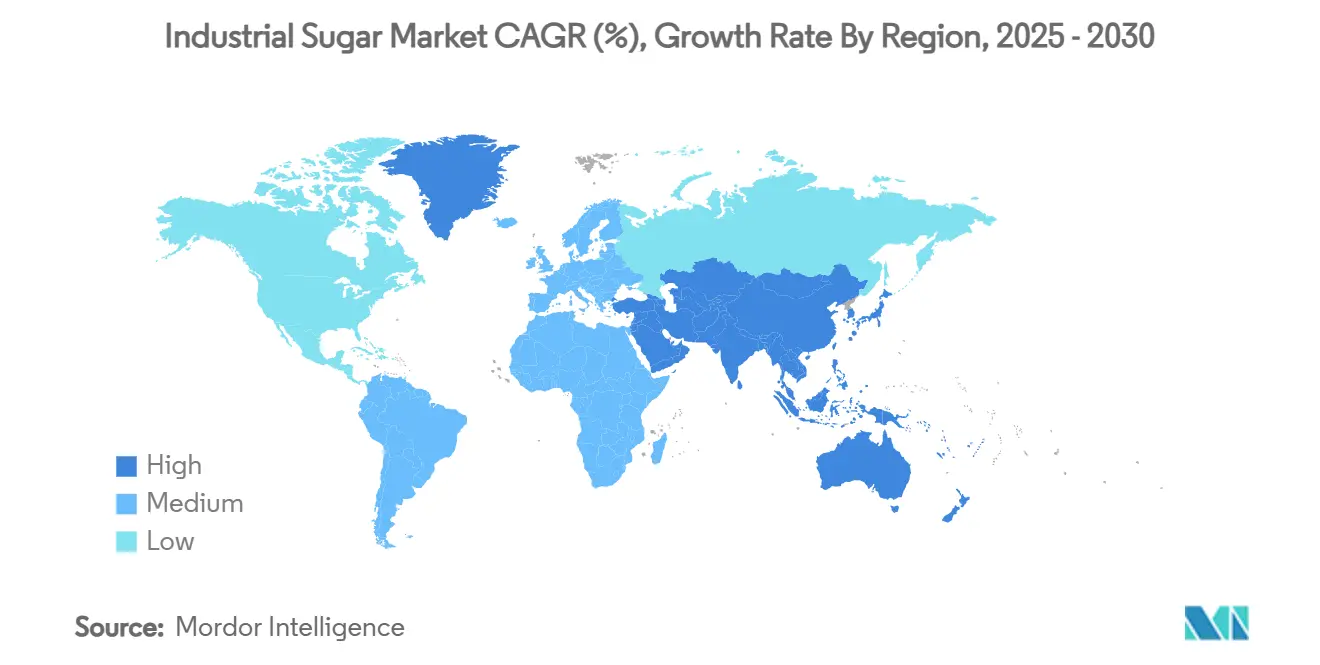

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

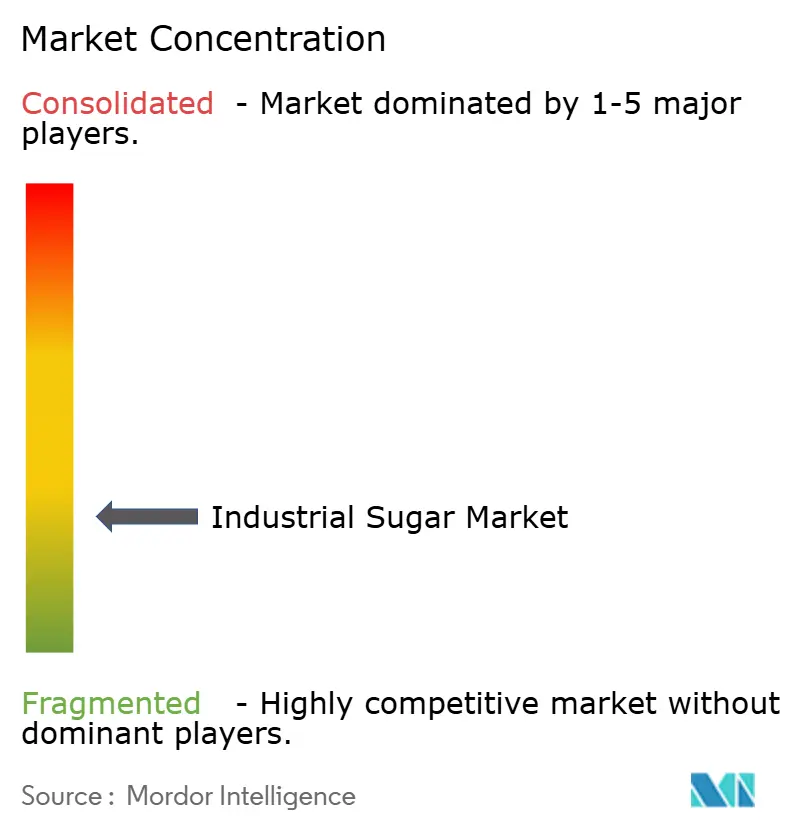

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Industriezuckermarkt Analyse von Mordor Intelligence

Die globale Industriezuckermarktgröße beläuft sich im Jahr 2025 auf 50,54 Milliarden USD und wird voraussichtlich bis 2030 auf 58,67 Milliarden USD anwachsen, was einer CAGR von 5,12 % entspricht. Die anhaltende Nachfrage von Herstellern verarbeiteter Lebensmittel, strategische Kapazitätsverlagerungen zwischen Zucker und Ethanol in Brasilien sowie ein stabiler Getränkekonsum stützen dieses Wachstum. Die Führungsposition des asiatisch-pazifischen Raums beruht auf einer robusten Haushaltsnachfrage und einer großen Raffineriekapazität, während Südamerikas kostenkonkurrenter Rohrzuckersektor die Exporte beschleunigt. Technologische Upgrades – von ertragreicheren Rohrzuckersorten bis hin zu automatisierten Extraktionslinien – verbessern die Margen und mildern zunehmend strenger werdende Umweltvorschriften. Trotz des Aufstiegs alternativer Süßungsmittel profitiert der Zuckermarkt weiterhin von der multifunktionalen Rolle des Zuckers bei Textur, Konservierung und Fermentation, insbesondere bei Backwaren und Getränken.

Wichtigste Erkenntnisse des Berichts

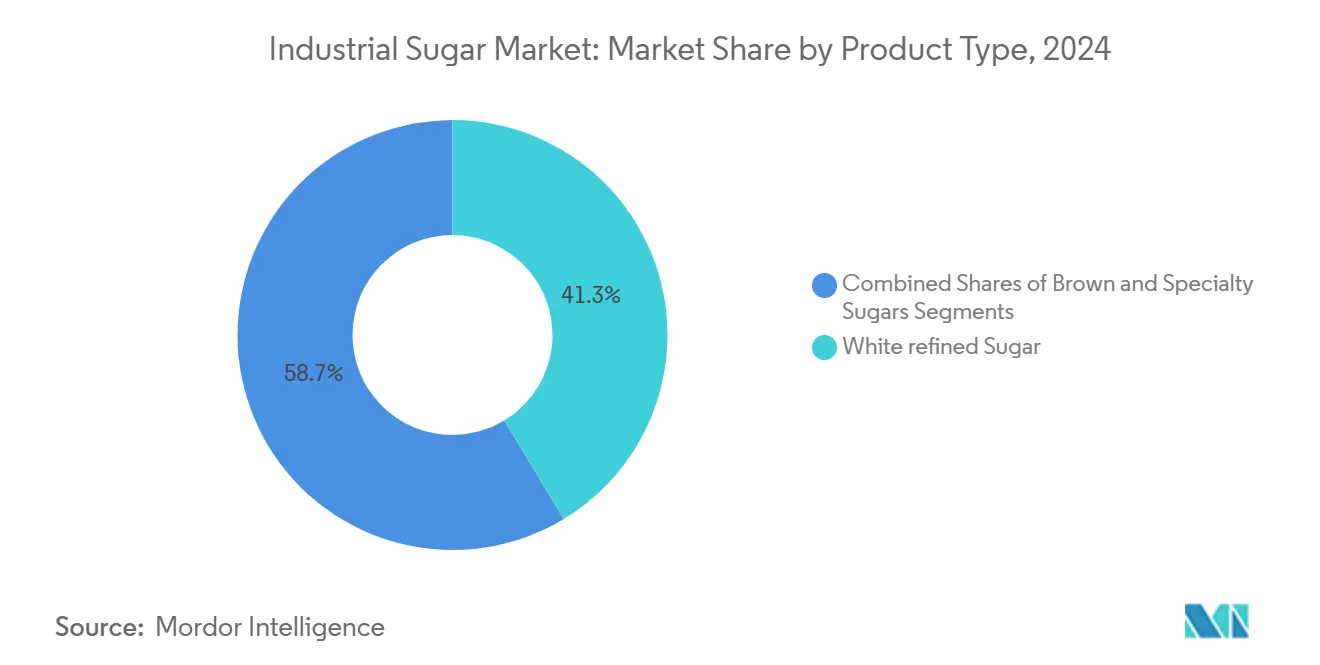

- Nach Produkttyp führte weißer Raffinierzucker mit einem Anteil von 41,34 % am Industriezuckermarkt im Jahr 2024, während Spezialzucker voraussichtlich zwischen 2025 und 2030 eine CAGR von 6,12 % verzeichnen wird.

- Nach Form dominierte granulierter Zucker mit einem Anteil von 51,15 % im Jahr 2024; Puderzucker wird voraussichtlich mit einer CAGR von 5,79 % bis 2030 am schnellsten wachsen.

- Nach Quelle entfiel auf Rohrzucker ein Anteil von 65,78 % im Jahr 2024, während für Rübenzucker eine CAGR von 6,11 % bis 2030 prognostiziert wird.

- Nach Anwendung entfielen auf Getränke 37,67 % des Anteils im Jahr 2024, während Backwaren und Süßwaren voraussichtlich mit einer CAGR von 6,78 % expandieren werden.

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2024 35,56 % der Anteile; Südamerika wird mit einer CAGR von 5,98 % bis 2030 die am schnellsten wachsende Region sein.

Globale Industriezuckermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Getränken | +1.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Zuckerverarbeitung | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausbau rohrzuckerbasierter Ethanolprogramme mit Kapazitätsumlenkung auf Zucker | +0.6% | Südamerika, insbesondere Brasilien | Kurzfristig (≤ 2 Jahre) |

| Wachstum im internationalen Handel | +0.4% | Global, mit Schwerpunkt auf Importen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Subventionen | +0.3% | Nordamerika, Südamerika und ausgewählte asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Investitionen in die Widerstandsfähigkeit der Lieferkette | +0.2% | Global, mit Schwerpunkt auf wichtigen Erzeugerregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Getränken

Da der Konsum verarbeiteter Lebensmittel stark zunimmt, verändert er die Nachfragemuster bei Zucker. Industrielle Abnehmer priorisieren nun eine gleichmäßige Zuckerversorgung gegenüber der Preisoptimierung. Diese Verschiebung unterstreicht den verstärkten Fokus der Lebensmittelindustrie auf Versorgungssicherheit im Zuge der Pandemie sowie die zunehmend komplexen Formulierungsanforderungen in verschiedenen Produktkategorien. Mit einem beherrschenden Marktanteil von 37,67 % unterstreicht der Getränkesektor die zentrale Rolle des Zuckers bei der Gestaltung von Geschmacksprofilen. Dies zeigt sich besonders deutlich, wenn Hersteller mit Vorgaben zur Zuckerreduzierung umgehen müssen und gleichzeitig die Verbraucherzufriedenheit aufrechterhalten wollen. Daten des US-Landwirtschaftsministeriums zeigen, dass trotz eines Trends zur Gesundheitsbewusstheit der industrielle Zuckerkonsum aufgrund von Bevölkerungswachstum und Urbanisierung in Schwellenmärkten steigt. Über seine Süßungseigenschaften hinaus bietet Zucker funktionale Vorteile wie Konservierung, Texturmodifikation und Fermentationsunterstützung. Diese Eigenschaften, die von alternativen Süßungsmitteln nicht vollständig repliziert werden können, unterstreichen die Widerstandsfähigkeit des Segments der verarbeiteten Lebensmittel.

Technologische Fortschritte in der Zuckerverarbeitung

Innovationen in der Verarbeitungstechnologie steigern nicht nur die Extraktionseffizienz, sondern minimieren auch die Umweltauswirkungen. Automatisierungssysteme ermöglichen nun einen Rund-um-die-Uhr-Betrieb und gewährleisten eine optimale Anlagenauslastung. Ein Paradebeispiel für diesen Trend ist die neue Anlage der Michigan Sugar Company, die mit einem Kostenaufwand von 109 Millionen USD der Molasse-Entzuckerung gewidmet ist. Diese Anlage extrahiert nicht nur zusätzlich 80 Millionen Pfund Zucker jährlich aus Nebenprodukten, sondern hat auch ihre Verarbeitungskapazität auf beeindruckende 650 Tonnen pro Tag erhöht. Unterdessen wird in China die Zuckerrohrsorte LC05-136, ein Produkt von Züchtungsinnovationen, auf mehr als 1,67 Millionen Hektar angebaut. Diese von der Chinesischen Akademie der Wissenschaften entwickelte Sorte steigert nicht nur Ertrag und Verarbeitungseffizienz, sondern betont auch die Klimaresilienz. Solche technologischen Fortschritte werden zunehmend wichtiger, da Produzenten mit steigenden Arbeitskosten und strengen Umweltvorschriften konfrontiert sind und gezwungen werden, den Output aus jedem Einsatz zu maximieren. Darüber hinaus reduziert die Einführung digitaler Überwachungssysteme und vorausschauender Wartung nicht nur Ausfallzeiten, sondern optimiert auch den Energieverbrauch und verschafft denjenigen, die diese Veränderungen frühzeitig annehmen, nachhaltige Wettbewerbsvorteile.

Ausbau rohrzuckerbasierter Ethanolprogramme mit Kapazitätsumlenkung auf Zucker

Brasilianische Zuckermühlen verlagern ihren Fokus von Ethanol auf die Zuckerproduktion und reagieren damit auf die steigende wirtschaftliche Rentabilität von Mais-basiertem Ethanol. Diese Kehrtwende unterstreicht bedeutende Veränderungen in Brasiliens Energiepolitik und Agrarökonomiе. Während Maisprozessoren nun die Führung bei der Ethanolproduktion übernehmen, konzentrieren sich Zuckermühlen auf ihre Kernkompetenz, wie Reuters berichtet. Dieser Übergang ist besonders bemerkenswert, da Brasilien der weltweit führende Zuckerexporteur ist. Prognosen deuten auf eine Rekordzuckerproduktion von 45,9 Millionen Tonnen im Zyklus 2025/26 hin, selbst bei einem Rückgang der Zuckerrohrernte, so das Nationale Versorgungsunternehmen. Eine solche Neuausrichtung stabilisiert nicht nur den globalen Zuckermarkt, sondern ermöglicht es brasilianischen Produzenten auch, ihre Anlagenauslastung besser an schwankende Rohstoffpreise anzupassen. Dieser Trend deutet auf eine grundlegende Transformation im Betrieb integrierter Zucker-Ethanol-Komplexe hin, weg von einem flexiblen Produktionsmodell hin zur Spezialisierung.

Wachstum im internationalen Handel

Da regionale Produktionsungleichgewichte entstehen, diversifizieren asiatische Importeure ihre Versorgungsquellen, um Abhängigkeitsrisiken zu mindern, was die sich intensivierenden Dynamiken des internationalen Handels verdeutlicht. Als Beleg für die Neugestaltung globaler Handelsströme hat die USA besondere landwirtschaftliche Schutzmaßnahmen für Produkte mit einem Zuckergehalt von über 65 % erlassen, eine Maßnahme, die bis September 2025 gelten soll, wie der US-Zoll- und Grenzschutzbehörde berichtet[1]Quelle: US-Zoll- und Grenzschutzbehörde, "QB 25-330 2025 Besondere landwirtschaftliche Schutzmaßnahmen für zuckerhaltige Produkte", cbp.gov. Unterdessen unterstreicht Kanadas Entscheidung, wie von der britischen Regierung vermerkt, sein autonomes Zollkontingent für Rohrzucker zu überprüfen – das 260.000 Tonnen zu einem Zollsatz von 0 % erlaubt – das empfindliche Gleichgewicht zwischen inländischem Protektionismus und Verbraucherpreisen. Solche politischen Verschiebungen schaffen nicht nur neue Handelskorridore, sondern zwingen Exporteure auch dazu, ihre Markteintrittsstrategien zu verfeinern. Darüber hinaus signalisiert der aufblühende Handel mit Spezialzuckern, der über verschiedene Kontingenttranchen abgewickelt wird, einen Trend zur verstärkten Produktdifferenzierung auf den globalen Märkten.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen | -0.7% | Global, mit besonderer Auswirkung auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und Nachhaltigkeitsbedenken | -0.5% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Fermentationsbasierte Süßungsmittel, die das industrielle Volumen verringern | -0.4% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Veränderte Verbraucherpräferenzen | -0.3% | Entwickelte Märkte, mit schrittweiser Einführung in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen

Rohstoffpreisschwankungen stellen Zuckerprozessoren vor erhebliche Herausforderungen, da Rohstoffkosten 60–70 % ihrer gesamten Produktionskosten ausmachen und zunehmend mit Energie- und Transportmärkten verknüpft sind. Die ägyptische Zuckerindustrie ist ein Paradebeispiel für diese Anfälligkeit. Hier haben mehrere Abwertungen des ägyptischen Pfunds nicht nur Importe behindert, sondern auch lokale Produzenten dazu gezwungen, Anbauflächen auf die Melasseproduktion umzustellen. Diese Umstellung hat wiederum die Rohstoffverfügbarkeit für staatliche Mühlen verringert. Eine solche Volatilität stellt insbesondere kleinere Prozessoren vor Herausforderungen, denen es oft an Absicherungsmöglichkeiten und langfristigen Lieferverträgen mangelt. Dies führt zu zunehmendem Konsolidierungsdruck in der Branche. Darüber hinaus bedeutet die enge Verflechtung zwischen Zuckerpreisen und den breiteren landwirtschaftlichen Rohstoffmärkten, dass externe Faktoren – sei es Wetterereignisse, Energiekosten oder Währungsschwankungen – die Gewinnmargen in der gesamten Wertschöpfungskette schnell beeinträchtigen können.

Umwelt- und Nachhaltigkeitsbedenken

Da die US-Umweltschutzbehörde ihre Kontrolle über die Zuckerverarbeitung verschärft und strenge Grenzwerte für BSB5, abfiltrierbare Stoffe und pH-Werte festlegt, geraten Unternehmen unter Druck. Suntory Holdings initiiert in Partnerschaft mit KTIS eine wegweisende kohlenstoffarme Zuckerrohranbauinitiative in Thailand und unterstreicht damit den Wandel von Nachhaltigkeit von einer bloßen Option zu einem Wettbewerbsvorteil[2]Quelle: US-Umweltschutzbehörde, "Abwasserrichtlinien für die Zuckerverarbeitung", epa.gov. Doch die Hürden beschränken sich nicht nur auf die Einhaltung von Vorschriften; sie umfassen auch veränderte Verbraucherwahrnehmungen und Unternehmensrichtlinien, die zunehmend nachhaltig beschaffte Zutaten priorisieren. Da kristalline Rohrzuckerraffinerien nun einem strengen täglichen BSB5-Grenzwert von 2,38 Pfund pro Tonne Schmelze unterliegen, ist die Optimierung des Wasserverbrauchs von größter Bedeutung. Diese Anforderung erfordert fortschrittliche Behandlungssysteme und Prozessanpassungen, wie von der US-Regierung hervorgehoben. Solch strenge Umweltauflagen stellen nicht nur neue Marktteilnehmer vor Herausforderungen, sondern stärken auch die Position etablierter Akteure, die über die notwendige Compliance-Infrastruktur verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialzucker treiben Premiumwachstum voran

Im Jahr 2024 hält weißer Raffinierzucker einen Marktanteil von 41,34 % und unterstreicht damit seine zentrale Rolle in industriellen Anwendungen. Unterdessen verzeichnen Spezialzucker, angetrieben durch gesundheitsbewusste Verbraucher und handwerkliche Lebensmittelproduktion, ein robustes CAGR-Wachstum von 6,12 % bis 2030 und erzielen Premiumpreise. Besonders hervorzuheben ist die Expansion des Kokosnusszuckersegments, wobei die Philippinen ihre globale Wettbewerbsfähigkeit durch fortschrittliche Safternte-Techniken und hybride Kokosnusssorten für eine bessere Ertragseffizienz verbessern, wie die Philippine News Agency berichtet. Brauner Zucker, der eine stetige Nachfrage beim Backen genießt, profitiert von Clean-Label-Trends und einem natürlichen Produktimage. Seine Produktionsökonomie ist jedoch eng mit den Auslastungsraten der Raffineriekapazität verknüpft.

Die Produktsegmentierung verdeutlicht unterschiedliche Lieferkettendynamiken. Spezialzucker, die eine fortschrittliche Verarbeitung und strenge Qualitätskontrolle erfordern, stellen Markteintrittsbarrieren für kleinere Produzenten dar. Die weit verbreitete Verwendung von weißem Raffinierzucker in Lebensmitteln und Getränken zementiert seine Dominanz, doch Produzenten stehen unter Margendruck durch Rohstoffpreise, was sie dazu treibt, die Extraktionseffizienz zu steigern und Verarbeitungsverluste zu reduzieren. Der Aufstieg von Bio- und Fairtrade-Zertifizierungen im Spezialzuckersegment eröffnet neue Einnahmequellen für Produzenten, die in Zertifizierung und Rückverfolgbarkeit investieren, obwohl diese finanziellen Vorteile überwiegend in entwickelten Märkten zu beobachten sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Dominanz von granuliertem Zucker bei gleichzeitigem Wachstum von Puderzucker

Im Jahr 2024 beherrscht granulierter Zucker mit einem Anteil von 51,15 % den Markt und unterstreicht seine weit verbreitete Verwendung sowohl in Verbraucher- als auch in industriellen Anwendungen. Unterdessen verzeichnet Puderzucker mit einer Wachstumsrate von 5,79 % eine erhöhte Nachfrage, insbesondere in Bäckereien und Konditoreien, die spezifische Partikelgrößenverteilungen priorisieren. Diese Differenzierung der Zuckerformen schafft nicht nur einzigartige Wertversprechen, sondern verdeutlicht auch ihre maßgeschneiderten Anwendungen: Granulierter Zucker zeichnet sich durch Löslichkeit aus, während Puderzucker für die Texturverbesserung und dekorative Zwecke bevorzugt wird. Darüber hinaus bedienen Sirupformen spezifische industrielle Bedürfnisse, insbesondere in der Getränkeproduktion, wo ihre flüssige Beschaffenheit den Betrieb rationalisiert, Verarbeitungsschritte reduziert und Konsistenz gewährleistet.

Die Herstellung verschiedener Zuckerformen erfordert spezialisierte Ausrüstung und strenge Qualitätskontrollen, was zu einer natürlichen Segmentierung in Produktionsanlagen führt. Die steigende Nachfrage nach Puderzucker spiegelt die Entwicklung der Backwarenindustrie in Richtung Premiumisierung wider und betont die wachsende Bedeutung von Textur und Erscheinungsbild bei Verbraucherentscheidungen. American Sugar Refinings strategischer Schritt, seine Anlage in Yonkers zu schließen und gleichzeitig seine Betriebe in Baltimore und Chalmette für die Kontinuierlichproduktion zu modernisieren, unterstreicht den Fokus der Branche auf formspezifische Effizienz. Darüber hinaus schafft der Bedarf der Sirupproduktion an spezialisierter Lager- und Transportinfrastruktur erhebliche Wettbewerbsvorteile für etablierte Produzenten mit robusten Logistiknetzwerken.

Nach Quelle: Führungsposition von Rohrzucker steht Beschleunigung von Rübenzucker gegenüber

Im Jahr 2024 beherrscht Rohrzucker mit einem Anteil von 65,78 % den Markt und unterstreicht seinen Produktionsvorteil in tropischen und subtropischen Regionen. Unterdessen verdeutlicht die Wachstumsrate von Rübenzucker bei 6,11 % die Robustheit der Produktionssysteme in gemäßigten Klimazonen, gestützt durch staatliche Unterstützung und technologische Fortschritte. Über geografische Unterschiede hinaus hängt die Differenzierung der Quellen auch von der Verarbeitungsökonomie ab. Rohrzucker genießt den Vorteil eines höheren Saccharosegehalts, während Rübenzucker konstantere Erträge und kürzere Produktionszyklen aufweist. Chinas Initiative zur Kultivierung mechanisierter Zuckerrohrvarietäten für die Massenproduktion unterstreicht das Potenzial quellenspezifischer Innovationen zur Neudefinition regionaler Wettbewerbsfähigkeit.

Die Wachstumstrajektorie von Rübenzucker wird durch gezielte Investitionen in Verarbeitungseffizienz und Pflanzenzüchtung angetrieben, die den Zuckergehalt und die Krankheitsresistenz verbessern. Dies zeigt sich besonders in europäischen und nordamerikanischen Märkten, wo das Klima für den Rübenanbau günstig ist. Als Beleg für den Einfluss politischer Rahmenbedingungen auf die Quellenwirtschaft setzte das US-Landwirtschaftsministerium die Zuckerdarlehensraten für das Haushaltsjahr 2025 auf 19,75 Cent pro Pfund für Rohrzucker und 25,38 Cent pro Pfund für raffinierten Rübenzucker fest[3]Quelle: US-Landwirtschaftsministerium, "Das US-Landwirtschaftsministerium gibt die Zuckerdarlehensraten für das Haushaltsjahr 2025 bekannt", fas.usda.gov. Als Reaktion auf den zunehmenden Wettbewerb setzen Rohrzuckerproduzenten auf vertikale Integrationsstrategien und diversifizieren ihre Einnahmequellen durch flexible Ethanolproduktion. Diese Segmentierung der Quellen spiegelt zunehmend übergeordnete agrarpolitische Ziele wider, die Ernährungssicherheit, ländliche Entwicklung und ökologische Nachhaltigkeit betonen.

Nach Anwendung: Getränke führen, während Backwaren beschleunigen

Im Jahr 2024 halten Getränke einen beherrschenden Marktanteil von 37,67 % und unterstreichen die zentrale Rolle des Zuckers bei der Gestaltung von Geschmacksprofilen und der Sicherung der Verbraucherakzeptanz. Unterdessen verzeichnen die Backwaren- und Süßwarensektoren ein Wachstum von 6,78 %, angetrieben durch Premiumisierungstrends und eine aufstrebende Gastronomiebranche. Das Getränkesegment profitiert nicht nur von der Süße des Zuckers, sondern auch von seinen einzigartigen Eigenschaften, wie der Verbesserung des Mundgefühls und der Konservierungsqualitäten, die alternative Süßungsmittel nur schwer erreichen können. In der Pharmaindustrie spielt Zucker eine doppelte Rolle als Hilfsstoff und Überzugsmittel. Dieses spezialisierte Segment unterliegt strengen Qualitäts- und Regulierungsstandards, die erhebliche Markteintrittsbarrieren für neue Teilnehmer schaffen.

Das Wachstum des Backwarensektors dreht sich nicht nur um Volumen, sondern auch um Wert. Handwerkliche und Premiumprodukte verwenden nicht nur mehr Zucker, sondern entscheiden sich auch für spezialisierte Typen, die Textur und Erscheinungsbild verbessern. In der Körperpflege und Kosmetik glänzt Zucker, obwohl er in kleineren Mengen verwendet wird, als natürliches Peeling- und Feuchthaltemittel und erschließt Nischenmärkte für Spezialitätenproduzenten. Ein Beispiel: Die Zuckersteuer des Vereinigten Königreichs, die den Zuckerkonsum aus Erfrischungsgetränken bei Kindern erfolgreich halbiert hat, verdeutlicht, wie Vorschriften Nachfragemuster verschieben können. Diese Verschiebung eröffnet jedoch Möglichkeiten für Reformulierung und innovative Produktentwicklung, wie The Guardian berichtet. In Milchprodukten und Tiefkühldesserts schafft die Fähigkeit des Zuckers, Textur zu modifizieren und Gefrierpunkte zu senken, Herausforderungen für Substitute und gewährleistet eine stetige Nachfrage.

Geografische Analyse

Im Jahr 2024 beherrscht der asiatisch-pazifische Raum mit einem Anteil von 35,56 % den Markt und unterstreicht die riesige Bevölkerung der Region und eine aufstrebende Mittelschicht. Unterdessen zeigt Südamerika mit einer Wachstumsrate von 5,98 % die Vorteile seiner integrierten Produktionssysteme und günstigen landwirtschaftlichen Bedingungen. Chinas Zuckerproduktion soll für den Zeitraum 2024/25 10,4 Millionen Tonnen erreichen, gestützt durch erweiterte Anbauflächen für Rohr- und Rübenzucker, was die robuste Nachfrage und Produktionskapazität der Region unterstreicht, wie das US-Landwirtschaftsministerium vermerkt.

In Indien unterstreicht ein prognostizierter Erholungsanstieg der Zuckerproduktion auf 35 Millionen Tonnen im Zyklus 2025–26, angetrieben durch günstige Monsunregen und eine vergrößerte Rohrzuckerfläche, das Zusammenspiel von Wetter und staatlicher Politik auf die regionalen Angebotsdynamiken, wie Hindustan Times Business Line berichtet. Brasiliens strategische Kapazitätsverlagerungen und Infrastrukturinvestitionen treiben das Wachstum Südamerikas voran und stärken seine Exportwettbewerbsfähigkeit. Gleichzeitig profitieren Argentinien und Kolumbien von regionalen Handelsabkommen und günstigen Währungsbedingungen.

Nach einem Rückgang von 20 % erholt sich Thailands Zuckerproduktion für 2024/25, mit steigenden Exportvolumina, was zeigt, wie erfahrene Produzenten Marktschwankungen navigieren, wie das US-Landwirtschaftsministerium hervorhebt. In Nordamerika und Europa kämpfen reife Märkte mit gesundheitsbewusstem Konsum und regulatorischen Hürden, die das Wachstum begrenzen. Dennoch behalten diese Regionen ihre Bedeutung durch hochwertige Spezialanwendungen und modernste Verarbeitung. Der Nahe Osten und Afrika sind reich an Potenzial. Ägypten kämpft jedoch mit Produktionshürden, die aus Währungsabwertung und Energiekosten resultieren, was zu einer Importabhängigkeit führt, die die globale Handelsdynamik stärkt.

Wettbewerbslandschaft

Die Zuckerindustrie weist einen fragmentierten Wettbewerb auf und bietet erhebliche Konsolidierungsperspektiven für Unternehmen, die operative Skalierung und Lieferkettenintegration nutzen können. Diese Fragmentierung ist das Ergebnis der geografischen Streuung der Branche, regulatorischer Hürden bei grenzüberschreitenden Fusionen und der kapitalintensiven Natur der Verarbeitung, die eine schnelle Marktanteilsexpansion einschränkt. Große Akteure wie Südzucker AG und Tereos SCA konzentrieren sich zunehmend auf vertikale Integration und überwachen Anbau, Verarbeitung und Vertrieb ihrer Produkte. Diese Strategie bietet ihnen nicht nur Kostenvorteile, sondern gewährleistet auch Versorgungssicherheit. Darüber hinaus entwickelt sich die Technologieadoption zu einem entscheidenden Differenzierungsmerkmal, wobei Unternehmen in Automatisierung, vorausschauende Wartung und digitale Überwachung investieren, alles mit dem Ziel, Betriebskosten zu senken und Qualitätskonsistenz zu verbessern.

Es gibt ungenutzte Möglichkeiten in Spezialzuckersegmenten, der Verfeinerung von Lieferketten und der Einführung nachhaltiger Produktionsmethoden, die Umweltstandards und Verbraucheranforderungen entsprechen. Unternehmen im Bereich der Präzisionsfermentation gewinnen mit Innovationen wie dem proteinbasierten Süßungsmittel Brazzein an Aufmerksamkeit. Brazzein, das den Status „Allgemein als sicher anerkannt” der US-amerikanischen Lebensmittel- und Arzneimittelbehörde besitzt, soll 10.000-mal süßer als Haushaltszucker sein und null Kalorien enthalten.

Das Wettbewerbsumfeld wird zunehmend durch regulatorische Vorgaben geprägt, wie die Abwasserrichtlinien der US-Umweltschutzbehörde für die Zuckerverarbeitung. Diese Vorschriften stellen nicht nur Markteintrittsherausforderungen dar, sondern begünstigen auch etablierte Akteure mit bereits vorhandenen Umwelteinrichtungen, wie von der US-Umweltschutzbehörde vermerkt. Im Hinblick auf Marktmanöver sticht Beta San Miguels strategischer Erwerb eines Anteils von 15,93 % an Sucro Limited hervor, der seine Stellung im nordamerikanischen Markt stärkt und seine Lieferkettenintegration verbessert.

Führende Unternehmen der Industriezuckerbranche

Südzucker AG

Tereos SCA

Associated British Foods plc (ABF Sugar)

Florida Crystals Corporation (ASR Group)

Wilmar International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die indische Regierung gab die Genehmigung zur Ausfuhr von 25.000 Tonnen hochwertigen pharmazeutischen Zuckers bekannt. Der Zucker wird nach hohen Qualitätsstandards hergestellt und für verschiedene pharmazeutische Anwendungen eingesetzt.

- Juni 2025: Die Mysore Sugar Company in Indien, auch bekannt als Mysugar, plante, im Jahr 2025–26 4,5 Lakh Tonnen zu verarbeiten. Das Unternehmen investierte 5,8 Millionen USD in diese Erweiterung.

- März 2025: Saraswati Sugar Mills (SSM) begann mit der Produktion von Invertzuckersirup. Die neue Anlage für Invertzuckersirup wurde von der Indian Sugar and General Engineering Corporation (ISGEC) errichtet. Die Flüssigzuckerproduktion erfüllt die nationalen Lebensmittelsicherheitsvorschriften.

- Februar 2024: Sucro Ltd. gab Pläne zum Bau einer Rohrzuckerraffinerie im Großraum Chicago bekannt. Die Anlage entspricht dem Maßstab des Werks in Lackawanna und umfasst Produktionskapazitäten für Spezialzucker. Diese Kapazitäten umfassen große Kornkristalle für Speziallebensmittel und Süßwaren, eine integrierte Braunzuckerlinie, die Produktion von speziellem Flüssigzucker und die Raffination von Bio-Zucker.

Globaler Industriezuckermarkt Berichtsumfang

| Weißer Raffinierzucker |

| Brauner Zucker |

| Spezialzucker |

| Granuliert |

| Puderzucker/Staubzucker |

| Sirup |

| Rohrzucker |

| Rübenzucker |

| Backwaren und Süßwaren |

| Milchprodukte und Tiefkühldesserts |

| Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Sonstiges (Chemikalien, Textilien) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Weißer Raffinierzucker | |

| Brauner Zucker | ||

| Spezialzucker | ||

| Form | Granuliert | |

| Puderzucker/Staubzucker | ||

| Sirup | ||

| Quelle | Rohrzucker | |

| Rübenzucker | ||

| Anwendung | Backwaren und Süßwaren | |

| Milchprodukte und Tiefkühldesserts | ||

| Getränke | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Sonstiges (Chemikalien, Textilien) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Zuckermarktes?

Die Größe des Zuckermarktes beträgt im Jahr 2025 50,54 Milliarden USD und wird voraussichtlich bis 2030 auf 58,67 Milliarden USD anwachsen.

Welche Region hält den größten Anteil an der Zuckernachfrage?

Der asiatisch-pazifische Raum führt mit 35,56 % des globalen Umsatzes im Jahr 2024 aufgrund seiner riesigen Verbraucherbasis und Raffineriekapazität.

Welches Segment des Zuckermarktes wächst am schnellsten?

Spezialzucker werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,12 % wachsen, angetrieben durch die Nachfrage nach Clean-Label-Produkten und Premium-Backwaren.

Wie wirken sich Umweltvorschriften auf Zuckerproduzenten aus?

Strengere Abwasser- und Kohlenstoffvorschriften erhöhen den Kapitalbedarf und begünstigen Unternehmen mit fortschrittlichen Behandlungssystemen und nachhaltigen Landwirtschaftsprogrammen.

Seite zuletzt aktualisiert am: