Enterprise Mobility Security Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.14 Milliarden US-Dollar |

| Marktgröße (2031) | 9.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise Mobility Security Marktanalyse von Mordor Intelligence

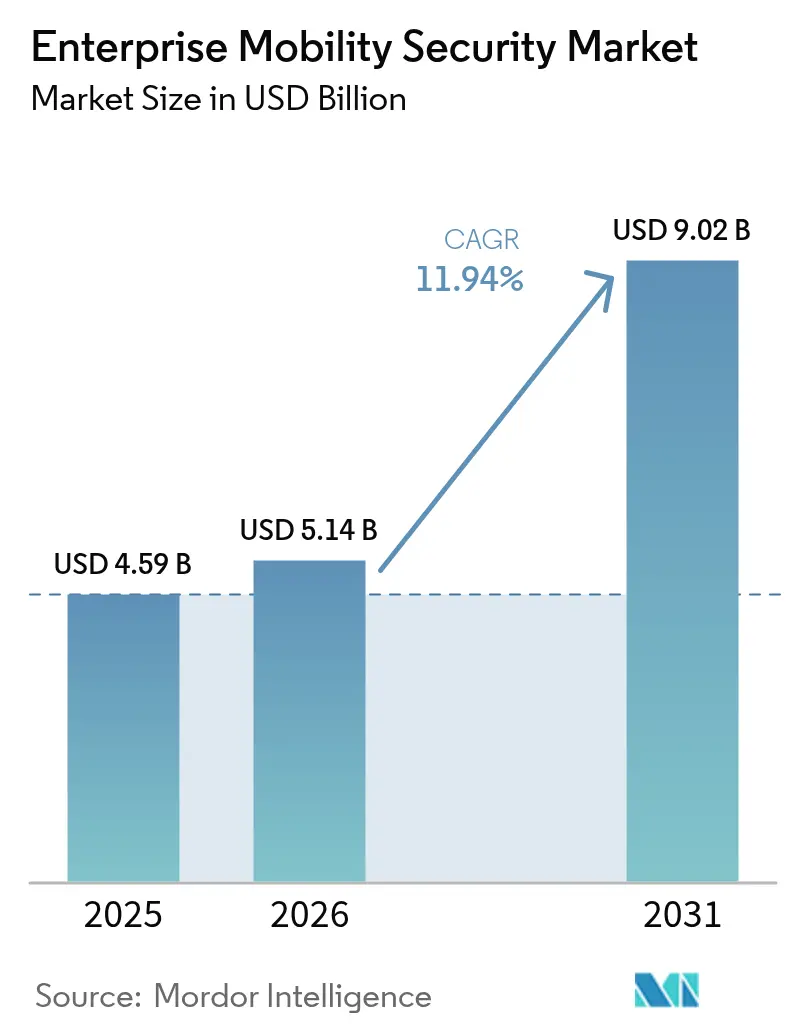

Die Marktgröße für Enterprise Mobility Security wird im Jahr 2026 auf 5,14 Milliarden USD geschätzt, ausgehend von einem Wert von 4,59 Milliarden USD im Jahr 2025, mit Prognosen von 9,02 Milliarden USD bis 2031, was einer CAGR von 11,94 % im Zeitraum 2026–2031 entspricht. Diese Expansion wird durch normalisierte Bring-Your-Own-Device (BYOD)-Richtlinien in stark regulierten Sektoren, den Anstieg mobilzentrierter Ransomware- und Phishing-Angriffe sowie einen beschleunigten Wandel hin zu Cloud-first-Architekturen bei kleinen und mittleren Unternehmen (KMU) begünstigt, denen es an herkömmlichen Perimeter-Abwehrmaßnahmen mangelt. Smartphones bleiben der primäre unternehmenseigene Endpunkt, doch der Wachstumsimpuls verschiebt sich hin zu Wearables, da Gesundheitsdienstleister und Hersteller biometrische Sensoren in alltägliche Arbeitsabläufe integrieren. Cloud-Bereitstellung behält eine klare Führungsposition, doch hybride Architekturen gewinnen dort an Bedeutung, wo Datensouveränitätsgesetze eine lokale Verarbeitung vorschreiben. Mit zunehmender Reife KI-gesteuerter Analysen erkennen Mobile Threat Defense (MTD)-Plattformen Zero-Day-Exploits schneller als signaturbasierte Tools, was die Ausgaben über grundlegendes Mobile Device Management (MDM) hinaus treibt. Die Wettbewerbsintensität ist moderat, da Cross-Suite-Anbieter wie Microsoft, VMware und Cisco bestehende Marktpositionen nutzen, um Mobilitätskontrollen zu bündeln, während spezialisierte Newcomer mit eigenständigen MTD-Abonnements Marktanteile gewinnen.

Wichtigste Erkenntnisse des Berichts

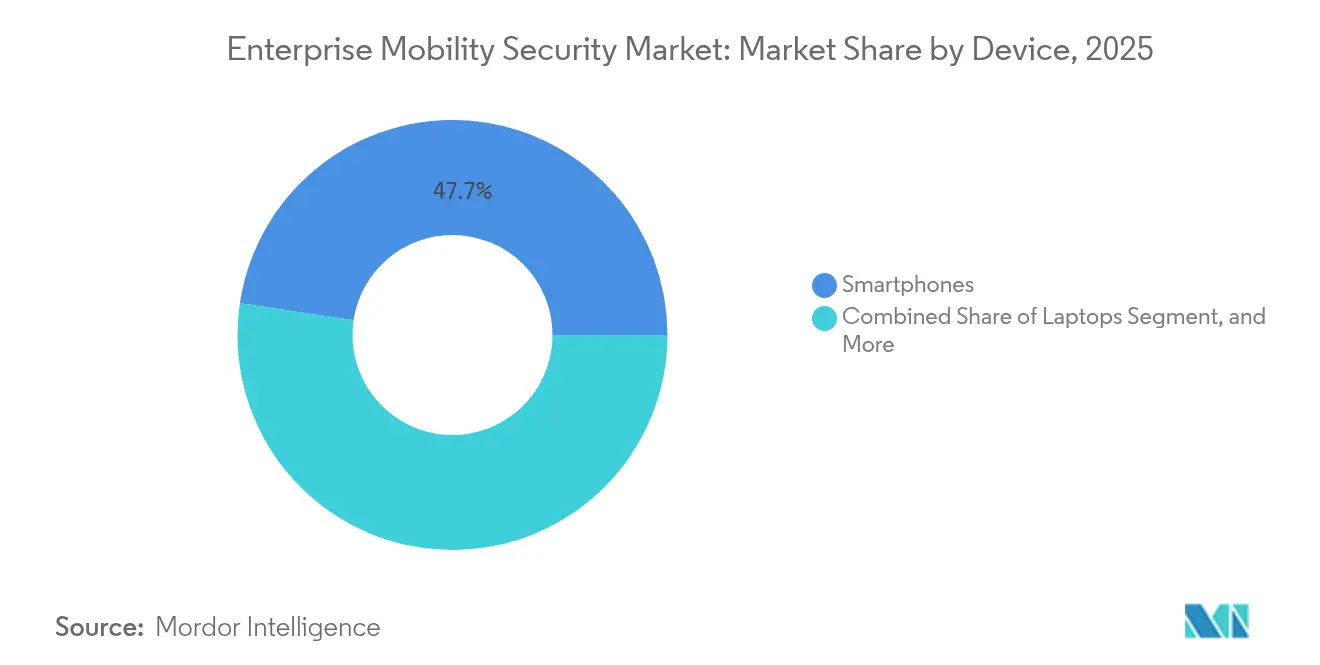

- Nach Gerät entfielen auf Smartphones im Jahr 2025 47,65 % des Enterprise Mobility Security Marktanteils, während Wearables bis 2031 mit einer CAGR von 14,54 % vorankommen.

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 60,92 % des Umsatzes, doch hybride Umgebungen expandieren mit einer CAGR von 13,98 % auf der Grundlage von Datensouveränitätsmandaten im Nahen Osten.

- Nach Sicherheitstyp entfielen auf MDM im Jahr 2025 37,15 % des Wertes, während MTD mit jährlich 15,12 % das Wachstum anführt, da KI-gesteuerte Analysen zum Mainstream werden.

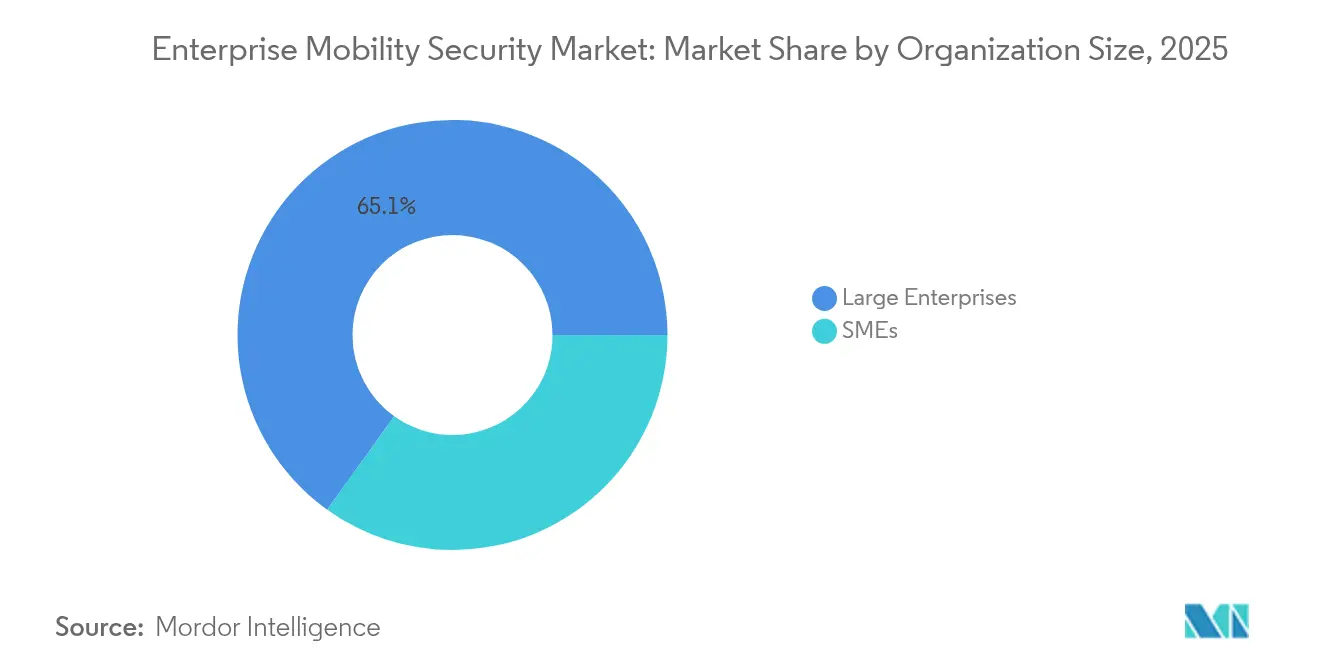

- Nach Unternehmensgröße generierten Großunternehmen im Jahr 2025 65,10 % der Ausgaben, doch KMU sind aufgrund von Managed-Service-Bundles auf Kurs zu einer CAGR von 13,79 %.

- Nach Endnutzer hielt der Bereich Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) im Jahr 2025 41,25 % des Umsatzes, während Einzel- und E-Commerce voraussichtlich mit einer CAGR von 15,55 % ansteigen werden, da tabletbasierte Point-of-Sale (POS)-Terminals proliferieren.

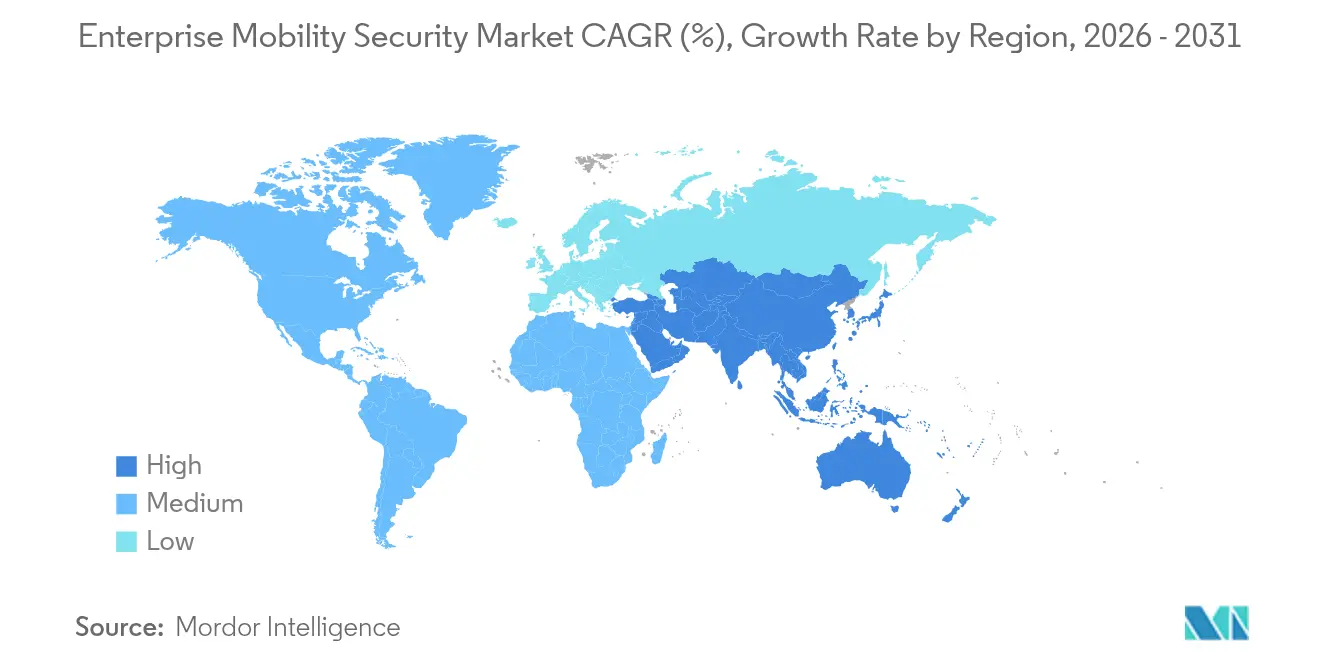

- Nach Geografie führte Nordamerika mit 37,70 % im Jahr 2025, während Asien-Pazifik mit der stärksten CAGR von 15,45 % aufgrund von Digital-first-Bankinitiativen rechnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Enterprise Mobility Security Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BYOD und Proliferation von Remote-Arbeit | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eskalierendes mobiles Cyberbedrohungsumfeld | +3.2% | Global, akut in BFSI-starken Regionen (Nordamerika, Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Cloud-first-Einführung bei KMU | +2.1% | Asien-Pazifik, Lateinamerika, aufstrebendes Europa | Mittelfristig (2–4 Jahre) |

| Verschärfte Compliance-Mandate (DSGVO, HIPAA, PCI-DSS) | +2.5% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Integration von Zero-Trust-Architektur für mobile Endpunkte | +1.7% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach sicherer mobiler DevOps-Pipeline in regulierten Sektoren | +1.2% | Nordamerika, Europa (Schwerpunkt Gesundheitswesen, BFSI) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BYOD und Proliferation von Remote-Arbeit

Dauerhafte Hybrid-Arbeitsrichtlinien verwandeln mitarbeitereigene Smartphones in zentrale Unternehmensressourcen, doch weniger als 40 % der Organisationen trennen persönliche und geschäftliche Daten durch Containerisierung. Okta beobachtete, dass 63 % der Authentifizierungsversuche bei Unternehmensanwendungen im Januar 2025 von nicht verwalteten mobilen Geräten stammten, gegenüber 48 % im Jahr 2023. Mitarbeiter in professionellen Dienstleistungsbereichen wechseln häufig zwischen Consumer-Messaging und Customer-Relationship-Management-Apps auf demselben Gerät, was die Phishing-Exposition maximiert. Palo Alto Networks verzeichnete im ersten Halbjahr 2024 einen Anstieg von 74 % im Jahresvergleich bei mobilem Phishing, das auf Remote-Mitarbeiter abzielt. Regulierungsrahmen wie die DSGVO und HIPAA legen eine Haftung für Datenschutzverletzungen fest, bieten jedoch kaum konkrete Anleitungen zur Absicherung von BYOD-Umgebungen, was Unternehmen dazu zwingt, anbieterspezifische Kontrollen zusammenzustückeln.

Eskalierendes mobiles Cyberbedrohungsumfeld

Ransomware, Banking-Trojaner und Vishing-Angriffe zielen nun auf bestimmte Sektoren ab. Lookout identifizierte im Jahr 2024 3,7 Millionen unterschiedliche Malware-Samples, ein Anstieg von 58 % gegenüber dem Vorjahr, und stellte fest, dass 22 % der Unternehmensgeräte mindestens einer hochgradigen Bedrohung ausgesetzt waren. Zimperium meldete einen Anstieg von 86 % bei Sprachphishing-Ereignissen im Bankensektor, häufig in Kombination mit SIM-Swapping zum Abfangen von Einmalpasswörtern. Apple legte im Jahr 2024 14 ausgenutzte iOS-Zero-Days offen, während Google 11 Android-Schwachstellen auf Root-Ebene patchte, was das plattformübergreifende Risiko verdeutlicht.[1]Apple Security Response, "iOS-Schwachstellen 2024," Apple, apple.com Generative-KI-Techniken machen Schadnachrichten kontextbewusst, erhöhen die Klickraten und verkürzen die Reaktionsfenster der Verteidiger.

Cloud-first-Einführung bei KMU

KMU übernehmen cloudbasiertes Unified Endpoint Management doppelt so schnell wie Großunternehmen, angezogen von verbrauchsbasierter Preisgestaltung und dem Wegfall von Infrastrukturaufwand. Microsoft stellte fest, dass Intune-Abonnements bei Unternehmen mit <1.000 Mitarbeitern in Asien-Pazifik bis Februar 2025 um 47 % im Jahresvergleich gestiegen sind.[2]Microsoft Intune Produktteam, "KMU-Einführungsmetriken 2025," Microsoft, microsoft.com Thales stellte jedoch fest, dass 68 % der KMU keine Spezialisten für mobile Sicherheit haben, sodass IT-Generalisten Konnektivität gegenüber der Bedrohungsabwehr priorisieren. Multi-Cloud-Bereitstellungen verschärfen die Sichtbarkeitsherausforderungen, während PCI DSS v4.0 die Verschlüsselung mobiler POS-Transaktionen vorschreibt und kleine Einzelhändler zwingt, entweder Systeme nachzurüsten oder cloudnative Zahlungsgateways zu übernehmen.

Verschärfte Compliance-Mandate

Die Durchsetzung eskalierte im Jahr 2024, als die Europäische Union DSGVO-Bußgelder in Höhe von 1,2 Milliarden EUR (1,3 Milliarden USD) verhängte, von denen 18 % mit schwachen mobilen Schutzmaßnahmen zusammenhingen. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste verhängte 14 HIPAA-Strafen in Höhe von insgesamt 28,5 Millionen USD für verlorene oder unverschlüsselte Geräte. PCI DSS v4.0 führte 53 neue Kontrollen für mobile Apps und POS-Systeme ein. Indiens Gesetz zum Schutz digitaler personenbezogener Daten sieht Bußgelder von bis zu 2,5 Milliarden INR (30 Millionen USD) für den Missbrauch mobiler Apps vor. Anbieter integrieren automatisierte Prüfpfade, um den manuellen Aufwand für die Compliance-Berichterstattung zu reduzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit bestehenden IT-Systemen | -1.8% | Nordamerika, Europa (reife Unternehmen) | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen für mittelgroße Unternehmen | -1.4% | Global, akut in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel an Spezialisten für mobile Sicherheit | -1.1% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentierte globale regulatorische Anforderungen | -0.9% | Global, grenzüberschreitende Betriebe am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit bestehenden IT-Systemen

Organisationen, die lokales Active Directory neben Cloud-Identitätsanbietern betreiben, stehen vor mehrjährigen Migrationspfaden. Cisco verzeichnete, dass 54 % der Großunternehmen Authentifizierungsfehler feststellen, wenn Legacy-Verzeichnisse mit cloudbasiertem Unified Endpoint Management föderiert werden, was latenzschwere Middleware erforderlich macht. VMware stellte fest, dass 41 % der Secure Access Service Edge-Pilotprojekte aufgrund fest codierter VPN-Abhängigkeiten ins Stocken geraten. Mainframe-zentrierte BFSI-Unternehmen verfügen nicht über APIs für sofortige mobile Richtlinienaktualisierungen, was zu Synchronisierungsverzögerungen von bis zu 24 Stunden führt und Angriffsfenster offen lässt.

Budgetbeschränkungen für mittelgroße Unternehmen

Unternehmen mit 500–2.500 Mitarbeitern wenden nur 8–12 % ihrer IT-Ausgaben für Sicherheit auf. PwC schätzte, dass MTD-Gebühren pro Gerät von 5–15 USD häufig die Schwellenwerte des mittleren Marktsegments überschreiten. Eine ISC2-Umfrage zeigte, dass 47 % dieser Unternehmen Investitionen in mobile Sicherheit zugunsten von Wachstumsinitiativen aufschieben. CrowdStrike beziffert die Verluste durch Mobile-Banking-Betrug im Jahr 2024 auf 1,2 Milliarden USD, doch die Risikowahrnehmung bleibt gedämpft. Managed-Service-Bundles zielen darauf ab, Lücken zu schließen, doch die Akzeptanz in kostenempfindlichen Regionen ist schleppend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: Wearables bilden die nächste Einführungswelle

Wearables trugen 2025 einen bescheidenen Anteil bei, werden aber voraussichtlich bis 2031 jährlich um 14,54 % wachsen und damit Smartphones, Laptops und Tablets übertreffen. Samsung Knox für Wearables, im April 2024 eingeführt, ermöglicht es Administratoren, Smartwatches, die für den Zugriff auf elektronische Gesundheitsdaten verwendet werden, zu verschlüsseln und remote zu löschen, womit HIPAA-Compliance-Anforderungen adressiert werden. Honeywells robuste Scanner integrieren sich mit VMware Workspace ONE, um rollenbasierten Zugriff durchzusetzen und unbefugte Handlungen auf dem Shopfloor einzuschränken. Smartphones behielten 2025 mit 47,65 % des Geräteumsatzes ihre führende Position aufgrund der BYOD-Allgegenwart, doch ihre Wachstumskurve flacht ab, da in entwickelten Märkten die Sättigung naht.

Der Wandel zu Wearables vergrößert die Angriffsfläche. Lookout identifizierte 2024 14 ausnutzbare Schwachstellen in weit verbreiteter Fitness-Tracker-Firmware. Der Entwurf der US-amerikanischen FDA-Leitlinien zur Cybersicherheit medizinischer Wearable-Geräte wird erst 2027 vollständig anwendbar sein, was eine mehrjährige Lücke lässt, in der die Innovation der Regulierung vorauseilt. Anbieter treiben Firmware-Over-the-Air-Aktualisierungsmechanismen voran, um diese Lücke zu schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid balanciert Souveränität und Skalierbarkeit

Hybride Architekturen verfolgen eine CAGR von 13,98 %, da Unternehmen Workloads zwischen souveränen lokalen Enklaven und skalierbaren öffentlichen Clouds aufteilen. Das Datenschutzgesetz der VAE untersagt grenzüberschreitende Bürger-Datentransfers ohne Zustimmung und zwingt zu lokalen Unified Endpoint Management-Servern, während globale Bedrohungsinformationsfeeds weiterhin genutzt werden. Cloud-Bereitstellungen dominierten 2025 mit 60,92 %, gestützt durch abonnementbasiertes Intune, Workspace ONE Cloud und Ivanti Neurons. Edge Computing tritt als dritte Säule auf und ermöglicht es Fabriken, Richtlinien auf robusten Tablets mit <80 ms Latenz mithilfe von Cisco Edge-nativen Modulen durchzusetzen.

Lokale Installationen werden zurückgehen, da der Talentpool schrumpft, doch sie bleiben in luftgesicherten Verteidigungsnetzwerken und mainframe-abhängigen Finanzinstituten bestehen. Anbieter bieten nun Migrationstools an, die Legacy-Richtlinien in Cloud-Konsolen replizieren, um den Übergang zu erleichtern.

Nach Sicherheitstyp: KI-gesteuertes Mobile Threat Defense übertrifft grundlegende Kontrollen

Mobile Threat Defense ist auf dem Weg zu einer CAGR von 15,12 % bis 2031, da KI-Verhaltensmodelle Exploits erkennen, bevor Signaturen existieren. Zimperiums z9-Engine analysiert mehr als 1.000 Gerätesignale in Echtzeit und erzielte nach ihrer Aktualisierung im März 2025 eine Erkennungsrate von 98,7 % bei unbekannten Bedrohungen. Lookout integriert nun mobile Telemetrie mit Microsoft Defender, um geräteübergreifende Angriffsketten zu verfolgen. MDM, obwohl immer noch Basislinie mit 37,15 % des Umsatzes 2025, wird zur Ware, da große Cloud-Suiten es ohne Aufpreis bündeln.

Mobile Application Management schließt Unternehmens-Apps in verschlüsselte Container ein, und einheitliche Konsolen reduzieren den Betriebsaufwand durch Zusammenführung von Geräte-, Anwendungs- und Identitätsrichtlinien. Microsoft Entra führte im Januar 2025 Passkey-Authentifizierung für iOS und Android ein, was den Wandel zur passwortlosen Mobilität unterstreicht. Zertifizierungsrahmen wie ISO 27001:2022 integrieren nun explizite mobile Kontrollen und drängen Nachzügler zu prüfungsreifen Tools.

Nach Unternehmensgröße: Managed Services beschleunigen die Einführung bei KMU

KMU werden voraussichtlich eine CAGR von 13,79 % erzielen, fast doppelt so viel wie Großunternehmen, dank Managed Services, die Fachpersonal ersetzen. Ivanis Neurons MTD-Abonnement beginnt bei 3 USD pro Gerät und Monat für Flotten mit weniger als 500 Endpunkten und beseitigt Kapitalhürden. Großunternehmen machten 2025 immer noch 65,10 % der Ausgaben aus, doch ihr Wachstum verlangsamt sich, da die Durchdringung in reifen Regionen 80 % überschreitet.

Der Fachkräftemangel hält an: Thales berichtet, dass 68 % der KMU kein dediziertes Personal für mobile Sicherheit haben. Das PCI DSS v4.0-Verschlüsselungsmandat für mobile POS-Terminals erzwingt eine compliance-getriebene Einführung, doch preissensible KMU in weniger regulierten Branchen schieben Rollouts weiterhin auf. Anbieter reagieren mit ergebnisbasierter Preisgestaltung und gemeinsamen Bedrohungsinformationsfeeds.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzelhandel und E-Commerce wachsen durch POS-Modernisierung

Einzelhandel und E-Commerce werden voraussichtlich bis 2031 mit einer CAGR von 15,55 % wachsen, da tabletbasierte POS-Terminals zum Mainstream werden. CrowdStrike verfolgte 2024 einen Anstieg von 92 % bei POS-Malware, die auf Android-Zahlungsterminals abzielt. PCI DSS v4.0 verlangt nun Ende-zu-Ende-Verschlüsselung und Tokenisierung, was die Compliance-Ausgaben für Händler erhöht. BFSI hielt 2025 41,25 % des Umsatzes, angetrieben durch Mobile-Fraud-Verluste in Höhe von 1 Milliarde USD.

Gesundheitssysteme setzen Unified Endpoint Management ein, um Wearables und Tablets zu sichern; HIPAA-Strafen für mobile Datenschutzverletzungen beliefen sich 2024 auf insgesamt 28,5 Millionen USD. Produktionsunternehmen setzen auf robuste Tablets und Scanner, wobei Honeywells Mobility Edge-Lieferungen im ersten Halbjahr 2024 um 34 % stiegen. Regierungsbehörden stehen vor Datensouveränitätsmandaten, die lokale Bereitstellungen bevorzugen, selbst wenn die Budgets enger werden.

Geografische Analyse

Nordamerika generierte 2025 37,70 % des Umsatzes, getrieben durch strenge HIPAA-Durchsetzung, die Gesundheitsdienstleister zur Einführung von Unified Endpoint Management veranlasste. Eine US-Bundesbehörde forderte Mobile Threat Defense auf allen Regierungsgeräten bis Dezember 2024, was eine Beschaffungswelle für Lookout, Zimperium und CrowdStrike auslöste. Kanadas PIPEDA-Änderung erweiterte die Datenschutzverletzungs-Meldepflichten auf mobile Endpunkte, während der Fintech-Boom in Mexiko die Nachfrage nach der Erkennung von Banking-Trojanern ankurbelt. Das Wachstum ist gleichmäßiger als spektakulär, da der Enterprise Mobility Security Markt bei Fortune-1000-Unternehmen bereits tiefe Durchdringungsniveaus erreicht hat.

Für Asien-Pazifik wird eine CAGR von 15,45 % bis 2031 prognostiziert, da Digital-Banking-Initiativen in Indien und Indonesien Millionen von bisher unbankten Bürgern online bringen. Die Richtlinien der Reserve Bank of India schreiben Gerätebindung und Multi-Faktor-Authentifizierung für mobile Transaktionen vor, was Unified Endpoint-Rollouts bei staatseigenen Kreditgebern vorantreibt. Chinas Datenlokalisierungsgesetze begünstigen einheimische Anbieter wie Huawei, während Japans extraterritoriale Datenschutzgesetze ausländische SaaS-Anbieter verpflichten, Daten japanischer Bürger auf mobilen Geräten zu schützen. Australiens Meldepflicht-Regelung für Datenschutzverletzungen berichtete, dass 19 % der Vorfälle im Jahr 2024 mobile Endpunkte betrafen, was den Kaufdruck verstärkt.

Europa verschärfte die Aufsicht durch die Netz- und Informationssicherheitsrichtlinie 2 im Oktober 2024, die Telekommunikationsbetreiber und Cloud-Anbieter zur Erfassung von Echtzeit-Mobiltelemetrie verpflichtet. Das DSGVO-Bußgeldvolumen erreichte 2024 1,2 Milliarden EUR, wobei 18 % auf unzureichende mobile Schutzmaßnahmen zurückzuführen waren. Das Bundesamt für Sicherheit in der Informationstechnik (BSI) schreibt nun Unified Endpoint Management mit Evaluierungssicherheitsstufe 4 in kritischen Infrastruktursektoren vor. Das britische Nationale Zentrum für Cybersicherheit (NCSC) leitet Behörden zu Zero-Trust-Mobilarchitekturen, die kontinuierliche Statusprüfungen durchsetzen. Jurisdiktionen im Nahen Osten erlegen souveräne Cloud-Gesetze auf, die lokale Server erforderlich machen, während Saudi-Arabiens wesentliche Cybersicherheitskontrollen MTD auf Regierungsgeräten bis Ende 2025 vorschreiben. Südamerikas Chancen konzentrieren sich auf Brasilien und Argentinien, obwohl Budgetdruck flächendeckende Rollouts begrenzt.

Regulatorisches Umfeld

Die Nachfrage nach Enterprise-Mobility-Sicherheit wird stark von Datenschutzvorschriften, sektoralen Sicherheitsvorgaben und behördlichen Härtungsrichtlinien beeinflusst. In den Vereinigten Staaten wurden die föderalen Anforderungen zur Absicherung mobiler Anwendungen und Geräte durch GSA CIO-IT Security-12-67 Rev. 7 (Oktober 2024) und OMB M-25-04 (Januar 2025) für das föderale Informationssicherheits- und Datenschutzmanagement kodifiziert, während die DISA den Apple iOS/iPadOS 26 STIG (Januar 2026, NIST National Checklist Program ID 1317) veröffentlichte, um Konfigurations- und Compliance-Erwartungen für föderale Umgebungen festzulegen.

Im Jahr 2026 verstärkten nationale Sicherheits- und Verteidigungsrichtlinien die Unternehmensanforderungen, die sich auf Auftragnehmer- und Lieferanten-Ökosysteme auswirken. OMB M-26-05 (Januar 2026) verlagerte die föderale Absicherung hin zu behördenspezifischer, risikobasierter Hardware- und Softwaresicherheit, und das NDAA für das Haushaltsjahr 2026 (P.L. 119-60, in Kraft getreten im April 2026) fügte Cybersicherheitsanforderungen hinzu, die für die sichere Nutzung mobiler Geräte in der Verteidigungsauftragsvergabe relevant sind, einschließlich Verschlüsselung und kontinuierlicher Überwachung. NSPM-12 (Juni 2026) beauftragte den CNSS mit der Entwicklung sicherer Konfigurationsbasislinien für cloudbasierte Systeme und der Überprüfung der Cloud-Sicherheitsrichtlinien (CNSSP-32), was den Marktwandel hin zu cloudintegrierten, an Zero-Trust ausgerichteten mobilen Kontrollen weiter verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Enterprise-Mobility-Sicherheit beginnt bei Geräte-OEMs und Betriebssystem-Ökosystemen wie Samsung Knox und Android Enterprise, die hardwaregestützte Sicherheitsprimitiven und Verwaltungs-APIs bereitstellen. Sie führt weiter zu Unified-Endpoint-Management (UEM/EMM) und Identitätsanbietern, darunter Microsoft Intune und Microsoft Entra, die Richtlinien, Registrierung und Zugriffskontrollen operationalisieren.

Anbieter von Mobile Threat Defense und Analytik befinden sich auf dieser Ebene darüber und liefern Telemetriedaten, Phishing- und Malware-Erkennung sowie kontinuierliches Risiko-Scoring, das zunehmend in SOC-Workflows und XDR-Tools eingespeist wird. Kanalpartner und MSPs unterstützen die nachgelagerte Akzeptanz, indem sie Bereitstellungen, verwaltete Betriebsabläufe und Compliance-Berichte sowohl für Großunternehmen als auch für KMUs bündeln. Die Prioritäten der Käufer verschieben sich zudem hin zu kontinuierlicher Compliance und Update-Disziplin anstelle einmaliger Rollout-Kontrollen. Beispielsweise verschärfte Microsoft im Januar 2026 die Anforderungen an das Intune Mobile Application Management, indem veraltete iOS- und Android-Apps am Start gehindert wurden, was den Aufwand für die Governance und Tests des Anwendungslebenszyklus über verwaltete Flotten hinweg erhöht. Plattformfunktionen gestalten die Integrationsmuster weiter um, darunter die Einführung von Device Trust durch Google aus Android Enterprise (Mai 2025), um den Gerätestatus über Android-Management-APIs ohne vollständige EMM-Registrierung zu validieren, sowie die Darlegung einer Zero-Trust-Endpunktstrategie durch Samsung im Jahr 2026, die Knox mit Partnern wie Cisco Secure Access und Microsoft Intune zur Geräteattestierung integriert, was den Interoperabilitätsbedarf über Identitäts-, Geräte- und Netzwerkzugriffsebenen hinweg erhöht.

Wettbewerbslandschaft

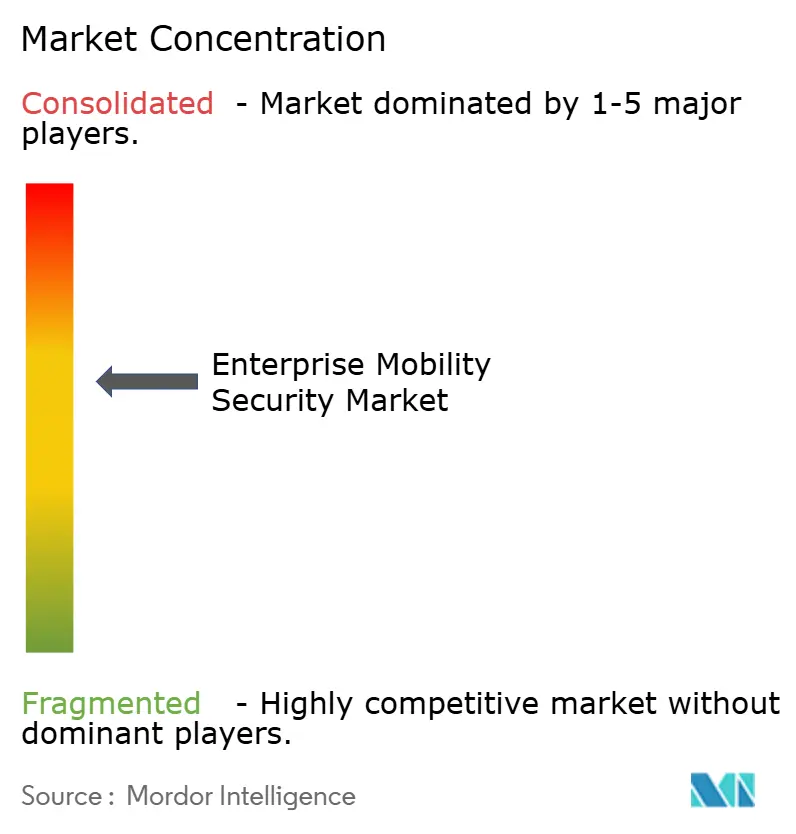

Der Enterprise Mobility Security Markt bleibt moderat fragmentiert: Die fünf führenden Anbieter – Microsoft, VMware, Cisco, BlackBerry und Ivanti – kontrollierten im Jahr 2024 zusammen etwa 45 % des Umsatzes. Microsoft Intune, gebündelt mit Microsoft 365 E3/E5-Suiten, verwaltete bis Februar 2025 über 200 Millionen Endpunkte und festigte so die Wechselkosten. VMware's Workspace ONE legt Mobilität auf sein virtuelles Infrastrukturerbe, und die 2025 erfolgte Übernahme der mobilen Einheit von Menlo Security fügt Cloud-Browser-Isolierung hinzu. Cisco hat MTD- und Cloud Access Security Broker-Funktionen in ein Secure Access Service Edge-Angebot integriert, das bei 12 USD pro Gerät für Flotten mit ≥5.000 Endpunkten angeboten wird.

Spezialisten wetteifern durch KI um Differenzierung. Zimperiums z9-Algorithmus vom März 2025 erreicht eine Zero-Day-Erkennungsrate von 98,7 %, während Lookouts Übernahme von CipherCloud mobile Telemetrie mit Cloud-Zugriffskontrolle für einheitliche Analysen kombiniert. Jamf dominiert Apple-zentrische Bereitstellungen mit einem Marktanteil von über 70 % bei iOS-lastigen Organisationen. Patentaktivitäten unterstreichen das Wettrüsten: Microsoft reichte 2024 14 Patente zu Gerätebescheinigung und hardwareverankerten Schlüsseln ein. Fachkräftemangel schafft Reibungspunkte; ISC2 verzeichnet eine globale Cybersicherheitslücke von 4 Millionen Personen, und mobile Spezialisten fordern Gehaltsaufschläge von 20–30 %. Diese Knappheit beeinträchtigt die Fähigkeit kleinerer Anbieter, Professional-Services-Umsätze zu skalieren.

Marktführer im Bereich Enterprise Mobility Security

BlackBerry Limited

Ivanti Inc. (MobileIron)

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum besteht in der Absicherung der Mobility-Management-Ebene selbst, da administrative Arbeitsabläufe, Registrierungsprozesse und Prüfprotokolle neben den Endpunkten zu hochwertigen Zielen werden. Die Forschung der Cloud Security Alliance (März 2026) hob MDM/EMM-Infrastruktur als Unternehmensangriffsfläche hervor und wies auf erhöhte Anforderungen wie phishing-resistente Authentifizierung (zum Beispiel FIDO2), Aufgabentrennung bei destruktiven Aktionen wie Löschen, Deregistrierung und Richtlinien-Rollback sowie zentralisierte Cloud-Audit-Log-Erfassung hin. Diese Themen schaffen Raum für Anbieter, sich über grundlegende MDM-Funktionen hinaus zu differenzieren.

Chancen entstehen auch weiterhin durch eine engere Abstimmung zwischen Mobility-Sicherheit und den im Beschaffungswesen verwendeten Standards. ISO/IEC TS 23220-3:2026 (veröffentlicht im Juni 2026) treibt standardbasiertes Identitätsmanagement mittels mobiler Geräte voran, während die EU-Anforderungen an die Produktsicherheit im Rahmen des Cyber Resilience Act (Verordnung EU 2024/2847) in harmonisierte technische Normungsarbeiten übersetzt werden, einschließlich ETSI EN 304 623 zu Boot-Managern, was die Erwartungen an Geräteintegrität und sicheren Systemstart erhöht. Gleichzeitig erweitern häufige Cloud-Service-Releasezyklen die Funktionsoberfläche für Android Enterprise und Richtlinienautomatisierung, einschließlich des Microsoft-Intune-2606-Service-Releases im Juni 2026, was die Nachfrage nach kontinuierlichem Konfigurationsmanagement, Regressionstests und Managed Services unterstützt, die Flotten trotz häufiger Plattformänderungen konform halten.

Aktuelle Branchenentwicklungen

- Juli 2026: Ivanti gab eine Vertriebspartnerschaft mit QBS Software bekannt, um die Abdeckung in der DACH-Region zu erweitern. Der Schritt stärkt Ivanti Neurons und die Marktreichweite im Bereich Mobility-Sicherheit über einen regionalen Vertriebskanal, der bereits Mittelstands- und Unternehmenskunden bedient, und unterstützt schnellere Beschaffung sowie lokalisierte Bereitstellung.

- März 2026: BlackBerry erweiterte und erneuerte seine Partnerschaft mit der Regierung Kanadas und erhöhte die Bereitstellungen von BlackBerry UEM und BlackBerry SecuSUITE für souveräne Kommunikation. Die Vertragsverlängerung verstärkt die Nachfragesignale von Käufern im öffentlichen Sektor, die kontrollierte Datenverarbeitung und gehärtete mobile Kommunikationsstacks priorisieren.

- August 2025: Broadcom (VMware) führte VMware-Cloud-Foundation-Advanced-Cyber-Compliance-Funktionen ein, die auf automatisiertes Compliance-Management und Cyber-Risiko-Governance in privaten Cloud-Umgebungen abzielen. Dies erweitert die Compliance-Automatisierungsebene rund um hybride und private Cloud-Bestände, die häufig Backends für das Mobility-Management beherbergen, und verstärkt die Verknüpfung zwischen Endpunktkontrollen und Cloud-Governance.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Enterprise-Mobility-Sicherheit wird definiert als die Lösungen und zugehörigen Dienstleistungen, die von Organisationen genutzt werden, um mobile Geräte, Anwendungen, Identitäten und Daten zu schützen, wenn Mitarbeiter außerhalb des Büros auf Unternehmensressourcen zugreifen, einschließlich der Nutzung von BYOD.

Ausschlüsse des Anwendungsbereichs: Persönliche Verbrauchersicherheits-Apps, nicht-unternehmerische Antivirensoftware, die direkt an Privatpersonen verkauft wird, sowie Telekommunikationsnetzwerksicherheit, die nicht an Enterprise-Mobility-Kontrollen gebunden ist, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerät

- Smartphones

- Laptops

- Tablets

- Wearables

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Hybrid

- Nach Sicherheitstyp

- Mobile Device Management (MDM)

- Mobile Application Management (MAM)

- Mobile Threat Defense (MTD)

- Unified Endpoint Management (UEM)

- Identitäts- und Zugriffsmanagement für Mobilität

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzer

- Bankwesen und Versicherungen

- Gesundheitswesen

- IT und Telekommunikation

- Regierung

- Einzelhandel und E-Commerce

- Fertigung

- Weitere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Grundstruktur des Marktes aufzubauen und das Modell an reale Adoptionssignale zu verankern. Wir stützten uns auf öffentlich zugängliche, nicht kostenpflichtige Quellen wie NIST-Leitlinien für mobile Sicherheitskontrollen, CISA-Hinweise, FCC- und OECD-Indikatoren zur Nutzung von Mobilfunk und Breitband sowie ITU-Konnektivitätsstatistiken, gefolgt von Gegenprüfungen anhand von SEC-Einreichungen und Investorenpräsentationen börsennotierter Sicherheits- und Mobility-Anbieter.

Für die Marktberechnungen wurden Eingaben aus Dokumentationen zu Enterprise-Mobility- und Sicherheitsstandards, Verbandsveröffentlichungen sowie glaubwürdiger Presseberichterstattung über mobile Bedrohungsmuster und Unternehmensgerätenutzung herangezogen. Patentdatenbanken wurden ebenfalls überprüft, um zu verstehen, wohin sich der technische Fokus verlagert, zum Beispiel Mobile Threat Defense und identitätsgeführter Zugriff. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde selektiv genutzt, um die Umsatzrichtung und regionale Exposition zu validieren. Diese Sekundärquellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Klärung und Validierung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu testen, was die Sekundärsignale nicht vollständig erklären konnten, insbesondere wie Unternehmen Mobility-Sicherheit mit Endpunkt-, Identitäts- und Management-Suiten bündeln. Wir sprachen mit Lösungsanbietern, Kanalpartnern sowie Käufern im Bereich Unternehmenssicherheit und IT-Mobility in Amerika, EMEA und APAC, um Annahmen zum Zeitpunkt der Einführung, zur Preisentwicklung und zur Aufteilung zwischen Cloud und On-Premises zu präzisieren.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 19% | APAC: 51% |

| Mittleres Segment: 48% | Funktions-/Bereichsleiter: 25% | EMEA: 29% |

| Kleinere Anbieter: 21% | Manager: 56% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Nachfragepool, in dem der Umfang der Unternehmensgeräte und die Exposition gegenüber Remote-Arbeit in eine zahlungspflichtige Sicherheitskontrollebene übersetzt werden, die dann nach Bereitstellungspräferenz und Kaufverhalten aufgeteilt wird. Die Gesamtsummen werden anschließend durch selektive Bottom-up-Prüfungen bestätigt, wie etwa Stichproben der Umsatzentwicklung von Anbietern, Rückmeldungen der Vertriebskanäle zu Dealgrößen sowie Näherungswerte aus durchschnittlichem Verkaufspreis mal Volumen für Mobile Threat Defense und Unified-Endpoint-Kontrollen.

Zu den wichtigsten Eingaben des Modells zählen Trends bei der installierten Basis von Unternehmens-Smartphones und -Tablets, die Verbreitung von BYOD-Richtlinien, die Häufigkeit mobiler Bedrohungsvorfälle, das Wachstum der Cloud-Identitätsnutzung sowie Muster der durchschnittlichen Vertragslaufzeit, die den Zeitpunkt der Vertragsverlängerung beeinflussen. Wenn ein Bottom-up-Prüfpunkt keine Abdeckung für kleine oder private Anbieter bietet, wird die Lücke durch kalibrierte Aufschlagsfaktoren behandelt, die anhand von käuferseitigen Ausgabenspannen aus Interviews getestet werden. Für die Prognose wird eine Szenarioanalyse rund um die makroökonomischen IT-Ausgaben, den regulatorischen Druck in regulierten Branchen und das Tempo der Cloud-Migration verwendet, und die endgültige Entwicklung wird anschließend durch Expertenkonsens zu realistischen Adoptionszeitpunkten angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, bei denen das Modell mit unabhängigen Signalen wie der Einführung von Enterprise-Mobility-Management, den Anbindungsraten von Mobile Threat Defense und den angegebenen Prioritäten des Sicherheitsbudgets verglichen wird. Ausreißer werden überprüft, Annahmen werden hinsichtlich Zeitpunkt und Inflationseffekten erneut geprüft, und Klärungsgespräche werden ausgelöst, wenn eine Abweichung eher strukturell als zufällig erscheint.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten überprüft, um Logik, Einheitenkonsistenz und Jahresübereinstimmung zu bestätigen. Eine abschließende Prüfung vor der Auslieferung wird durchgeführt, damit die neuesten öffentlichen Aktualisierungen berücksichtigt werden. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Marktereignisse Preise, Adoption oder regionale Nachfrage erheblich verändern.

Vergleich der Marktdimensionierung von Mordor Intelligence für Enterprise-Mobility-Sicherheit mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Enterprise-Mobility-Sicherheit können stark variieren, selbst wenn die Themenbezeichnung gleich erscheint. Die Unterschiede ergeben sich in der Regel daraus, was als Mobility-Sicherheit im Vergleich zu angrenzenden Endpunkt- und Identitätsausgaben gezählt wird, welches Jahr als Ausgangspunkt behandelt wird und wie schnell angenommen wird, dass sich Preise und Adoption entwickeln.

In der Praxis sind die größten Treiber der Abweichung Umfang und Bündelung, da manche Schätzungen offenbar breite Endpunkt-Suiten oder allgemeine IAM-Ausgaben einbeziehen, selbst wenn diese nicht mobility-getrieben sind, und dann aggressive Annahmen zur Cloud-Adoption über alle Regionen hinweg anwenden. Ein zweiter Treiber ist die Aktualisierungs- und Währungsbehandlung, da der Zeitpunkt der Wechselkursberechnung und die gewählten durchschnittlichen Wechselkurse eine globale USD-Zahl spürbar verändern können, insbesondere wenn das APAC-Wachstum schneller modelliert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,14 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 18,35 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und scheint einen breiteren Ausgabenpool über Geräte hinweg zu erfassen, der breitere endpunkt- oder identitätsgeführte Sicherheitsbudgets einbeziehen kann, die nicht streng mobility-spezifisch sind. |

| Regionale Beratungsgesellschaft B | 15,18 Mrd. USD (2024) | Zeigt einen größeren Ausgangswert, der mit einer breiteren Einbeziehung von Cloud-Sicherheits- und IAM-Themen übereinstimmt, wobei wenig Klarheit darüber besteht, wie Suite-Bündelung und Doppelzählungen entfernt werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, ob angrenzende Sicherheitskategorien mitgezählt werden und ob Suite-Umsätze sauber von reinen Mobility-Kontrollen getrennt werden. Indem der Ausgabenpool an Anwendungsfälle des mobilen Unternehmenszugriffs gebunden und anschließend anhand von Preis- und Adoptionsrückmeldungen aus Primärgesprächen überprüft wird, bleiben die Einbeziehungsentscheidungen nachvollziehbarer – eine von Mordor Intelligence angewandte Disziplin.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Enterprise Mobility Security Markt im Jahr 2026?

Die Größe des Enterprise Mobility Security Marktes beträgt im Jahr 2026 5,14 Milliarden USD und wird bis 2031 voraussichtlich 9,02 Milliarden USD bei einer CAGR von 11,94 % erreichen.

Welches Gerätesegment wächst am schnellsten?

Wearables sind das am schnellsten wachsende Segment mit einer CAGR von 14,54 %, da Krankenhäuser und Fabriken biometrische Sensoren in tägliche Arbeitsabläufe integrieren.

Warum übernehmen KMU Enterprise Mobility Security Lösungen so schnell?

Managed-Service-Bundles, die bereits ab 3 USD pro Gerät und Monat erhältlich sind, beseitigen Kapitalhürden und kompensieren den Mangel an dediziertem Personal für mobile Sicherheit.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik wird mit der stärksten regionalen CAGR von 15,45 % bis 2031 prognostiziert, angetrieben durch Digital-Banking in Indien und Indonesien.

Welche regulatorischen Änderungen beeinflussen die Anbieter-Roadmaps?

PCI DSS v4.0, DSGVO-Bußgelder, HIPAA-Strafen und Indiens Gesetz zum Schutz digitaler personenbezogener Daten fordern alle stärkere mobile Kontrollen, was Anbieter dazu veranlasst, Audit-Automatisierung und KI-gesteuerte Telemetrie einzubetten.

Wer sind die führenden Anbieter?

Microsoft, VMware, Cisco, BlackBerry und Ivanti führen das Feld an und machen zusammen ~45 % des Umsatzes 2024 aus, während Lookout, Zimperium und Jamf in spezialisierten Nischen führend sind.

Seite zuletzt aktualisiert am: