Mobile 3D Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 77.39 Milliarden US-Dollar |

| Marktgröße (2031) | 327.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

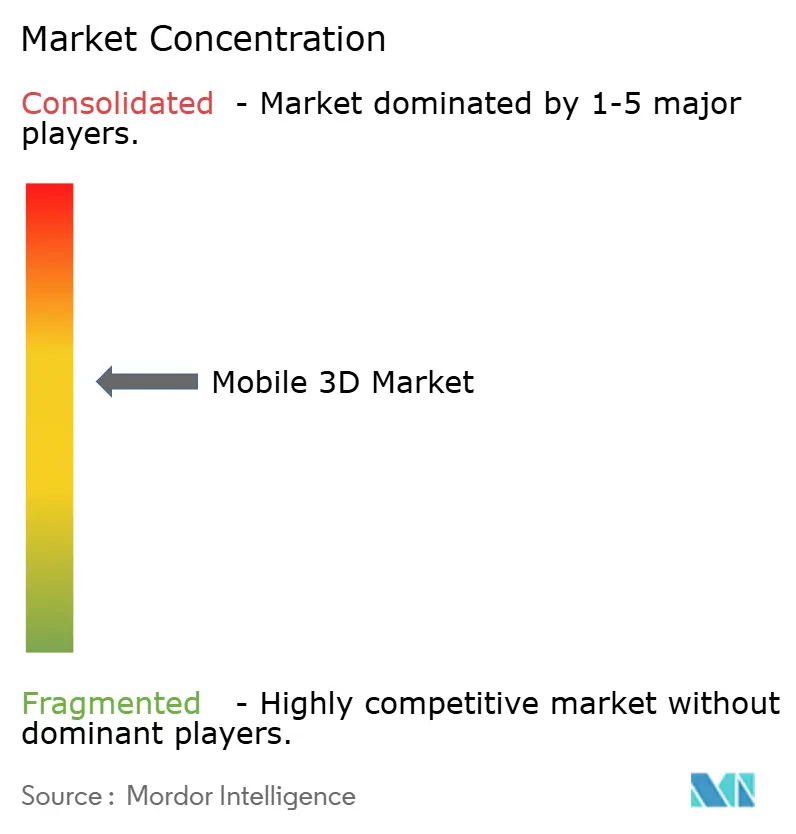

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mobile 3D Marktanalyse von Mordor Intelligence

Die Größe des Mobile 3D Marktes im Jahr 2026 wird auf 77,39 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 58,01 Milliarden USD, mit Prognosen für 2031 von 327,01 Milliarden USD, was einem Wachstum von 33,41 % CAGR über 2026–2031 entspricht. Das robuste Wachstum spiegelt die Kombination von Edge-KI-Verarbeitung mit fortschrittlichen Tiefensensormodulen wider, die alltägliche Mobiltelefone in Werkzeuge für räumliches Computing verwandeln. Sinkende Kosten für OLED-Mikrodisplays erweitern den Zugang zu hochauflösenden räumlichen Inhalten auf Smartphones, Foldables und Wearables. Laufzeitmessungs-Sensoren (ToF) stärken die mobile Bildgebung, während Lichtfeld-Prozessoren 4K-Hologrammqualität bei 30 fps erreichen, was die nächste Welle der Tiefenerfassungsinnovation signalisiert.[1]Nationaler Forschungsrat für Wissenschaft und Technologie, "FPGA-SoC erreicht Echtzeit-4K-Hologramm-Rendering," etri.re.kr Produktivitätssteigerungen in Unternehmen, die Verbreitung von AR-Gaming und der Ausbau von 5G-Netzwerken steigern die Nutzernachfrage weiter. Umstrukturierungen der Lieferkette rund um VCSEL-Emitter und SPAD-Sensoren verändern die Verhandlungsmacht unter Komponentenherstellern, während Wärmemanagement und Akkuleistung weiterhin Designbeschränkungen darstellen.

Wichtigste Erkenntnisse des Berichts

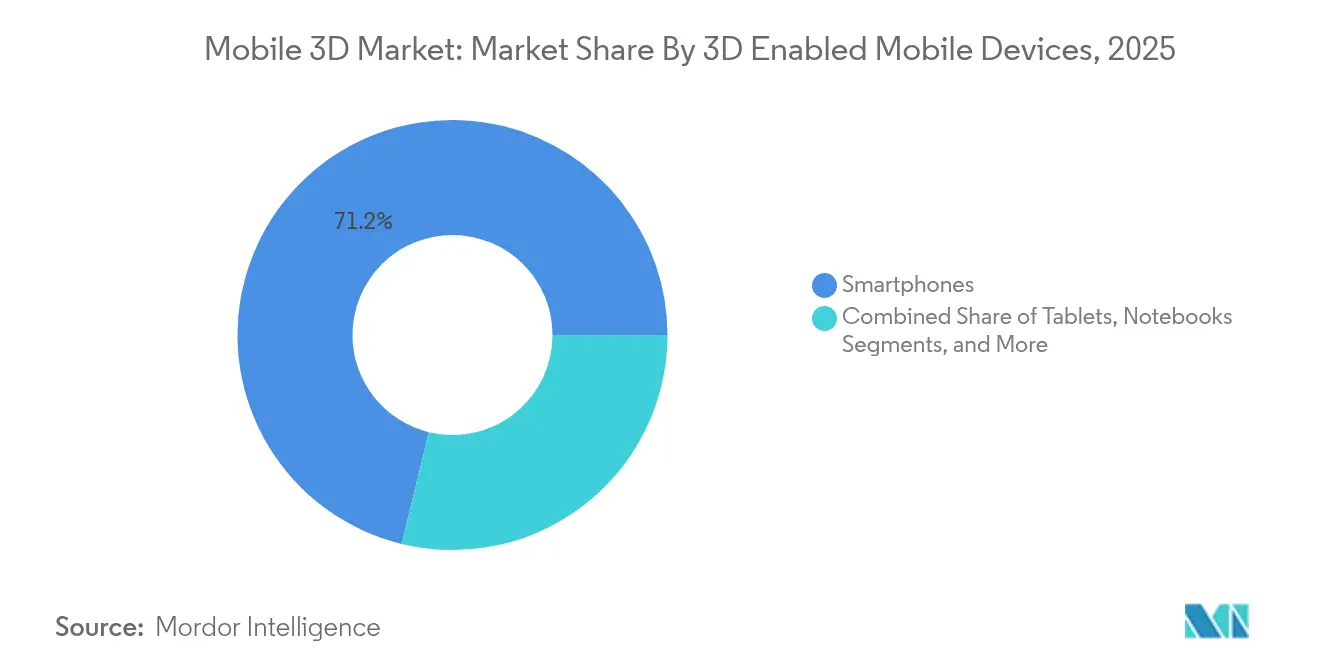

- Nach 3D-fähigen Mobilgeräten führten Smartphones mit einem Anteil von 71,20 % am Mobile 3D Markt im Jahr 2025; AR/VR-Brillen werden voraussichtlich bis 2031 mit einer CAGR von 34,85 % wachsen.

- Nach Gerätekomponenten entfielen 3D-Bildsensoren auf 45,80 % der Mobile 3D Marktgröße im Jahr 2025; OLED-Mikrodisplays verzeichnen eine CAGR von 34,20 % bis 2031.

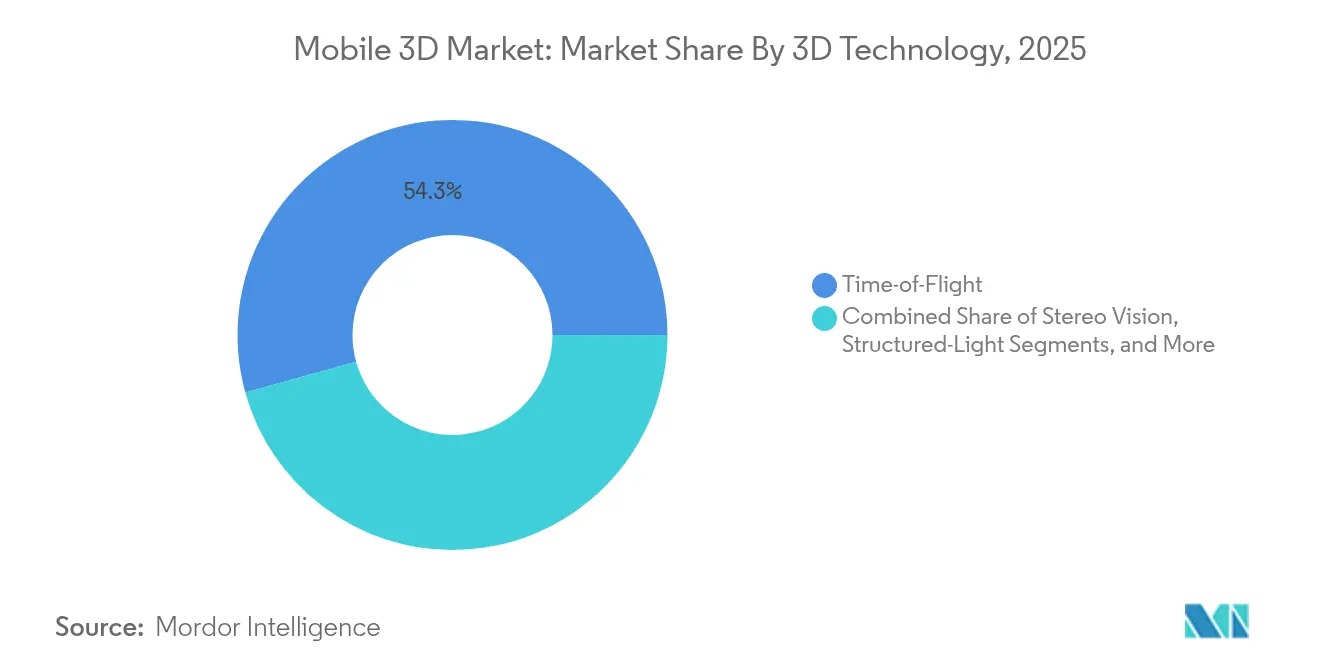

- Nach 3D-Technologie erfasste ToF einen Anteil von 54,30 % am Mobile 3D Markt im Jahr 2025, während Lichtfeld-Technologie voraussichtlich mit einer CAGR von 35,20 % wachsen wird.

- Nach Anwendung hielt Mobile Gaming im Jahr 2025 einen Umsatzanteil von 31,05 % an der Mobile 3D Marktgröße; Industrielles und unternehmerisches AR soll bis 2031 mit einer CAGR von 33,95 % wachsen.

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 39,40 % am Mobile 3D Markt; der asiatisch-pazifische Raum weist mit einer CAGR von 39,10 % bis 2031 die schnellste Wachstumsdynamik auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mobile 3D Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Smartphone-Verbreitung und 5G-Upgrades | +8.2% | Global, APAC führend | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von 3D-Sensorkameramodulen | +7.8% | Nordamerika und EU Premium, APAC Massenmarkt | Kurzfristig (≤ 2 Jahre) |

| Anstieg von mobilem AR-Gaming und Nutzung sozialer Medien | +6.4% | Globale städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung bei OLED-Mikrodisplays | +5.9% | APAC-Fertigungszentren, globaler Verbrauch | Mittelfristig (2–4 Jahre) |

| Edge-KI auf dem Gerät für 3D-Rekonstruktion | +4.1% | Premium-Gerätemarkte | Langfristig (≥ 4 Jahre) |

| Faltbare und Dual-Screen-Formfaktoren | +2.4% | Premium-Segmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von 3D-Sensorkameramodulen (ToF / Strukturiertes Licht)

Laufzeitmessungs- und Strukturiertes-Licht-Arrays bilden nun die Grundlage für präzise Tiefenerfassung bei Porträtaufnahmen und Augmented-Reality-Überlagerungen. Sony erweiterte 2024 sein thailändisches Laserdioden-Werk, um der steigenden Nachfrage gerecht zu werden, und schuf 2.000 Arbeitsplätze zur Skalierung der VCSEL-Produktion.[2]Sony Semiconductor Solutions Group, "Sony erweitert die Produktion von Laserdioden in Thailand," sony-semicon.co.jp Samsungs ISOCELL Vizion 33D verbessert die Entfernungsgenauigkeit, und Apples Spatial-Video-Funktion auf dem iPhone 15 Pro unterstreicht den Verbraucherwunsch nach nativer 3D-Aufnahme. Metas Patent für indirektes ToF verbessert die Bewegungsunschärfeminderung und Energieeffizienz und erhöht die Reaktionsfähigkeit in kompakten Formfaktoren. Industrielle Sektoren profitieren von der Präzision der Objektmessung, die Robotik und Automatisierung unterstützt.

Anstieg von mobilem AR-Gaming und Filtern in sozialen Medien

AR-Spiele und Gesichtsfilter, die durch Instagram populär wurden, fördern die gewohnheitsmäßige Nutzung von 3D-Funktionen. Eine akademische Überprüfung von 42.000 Instagram-Effekten ergab, dass Verschönerungsfilter 20 % der Uploads ausmachten, was die Nachfrage nach Echtzeit-Gesichtsaugmentierung verdeutlicht. Ericsson berichtet, dass 5G-Abonnenten aufgrund stabiler Bandbreite eine deutlich höhere AR-Nutzung aufweisen. Qualcomms geräteseitiges Stable Diffusion generiert fotorealistische Szenen in unter 15 Sekunden und öffnet Kreativwerkzeuge für Millionen von Mobiltelefonen.[3]Qualcomm Developer Network, "Echtzeit-Gaussian-Splatting auf Snapdragon-Plattformen," developer.qualcomm.com Diese Entwicklungen senken die Hürden für nutzergenerierte 3D-Inhalte und verstärken Netzwerkeffekte auf sozialen Plattformen.

Edge-KI auf dem Gerät für 3D-Rekonstruktion für Offline-AR

Snapdragon 8 Elite erreicht 45 TOPS und unterstützt Modelle mit mehr als 13 Milliarden Parametern ohne Cloud-Konnektivität. Der Leistungsspielraum ermöglicht ein sofortiges Szenenverständnis, das für die Fabrikinspektion und den Fernsupport unerlässlich ist. Sonys ToF-AR-SDK optimiert Algorithmen für die Leistungsgrenzen von Mobiltelefonen und verkürzt die Entwicklungszyklen für Industriepartner. Die wachsende Abhängigkeit von Edge-Inferenz verbessert die Einhaltung von Datenschutzbestimmungen und mindert Latenz.

Kostensenkung bei OLED-Mikrodisplays zur Ermöglichung räumlicher Inhalte

Apples Vision Pro verdeutlicht die Kostensensitivität, wobei die von Sony gelieferten 4K-Mikro-OLEDs laut Panasonic 21 % der Materialkosten des Geräts ausmachen. LG Display hat Sunic-Abscheidungsanlagen bestellt, und BCDTEK investierte 970 Millionen USD in eine 12-Zoll-Mikro-OLED-Fabrik, was den Preisverfall beschleunigt.[4]OLED-Info, "LG Display bestellt Ausrüstung für die Mikro-OLED-Produktion," oled-info.com Tandem-Weiß-OLED-Stapel erreichen 95 % des Rec. 2020-Farbraums, während LGs 10.000-Nit-Prototyp die Helligkeitsbeschränkungen im Freien löst. Günstigere, hellere Panels erschließen den Massenmarkt für AR-Wearables.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für 3D-Hardware und Inhaltserstellung | -4.8% | Global, besonders ausgeprägt in preissensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Akkuentleerung und thermische Grenzen | -3.6% | Weltweit, geräteübergreifendes Problem | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der VCSEL-Lieferkette | -2.9% | Premium-Gerätesegmente weltweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an offenen plattformübergreifenden Dateistandards | -1.7% | Unternehmensimplementierungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für 3D-Hardware und Inhaltserstellung

Die Herstellungskosten von Vision Pro in Höhe von 1.519 USD verdeutlichen die Premiumbelastung durch Mikro-OLED- und Sensorbaugruppen. Inhaltsteams stehen zudem vor steilen Lernkurven, was kleinere Studios einschränkt. Howden berichtet dennoch von messbaren Wartungseinsparungen durch maßgeschneiderte AR-Workflows trotz der anfänglichen Ausgaben. Die Skalierung der Komponenten treibt die Preise nach unten, doch die Erschwinglichkeit für den Massenmarkt bleibt eine mittelfristige Herausforderung, insbesondere in Schwellenmärkten, in denen der Übergang von Feature-Phones noch im Gange ist.

Akkuentleerung und thermische Grenzen bei intensiver 3D-Verarbeitung

Selbst mit Quantisierung und Pruning belasten große Vision-Modelle die mobile Energiebilanz. Kontinuierliche 3D-Erfassung kann thermisches Drosseln auslösen, das die Bildwiederholraten verschlechtert. Sonys SPAD-Sensoren reduzieren die Energie pro Frame durch Einzelphotonendetektion, aber der Gesamtsystemverbrauch ist nach wie vor hoch. Gerätehersteller fügen Dampfkammerkühlung und adaptive Leistungsskalierung hinzu, doch die Fortschritte bei der Akkuchemie schreiten langsam voran.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach 3D-fähigen Mobilgeräten: Smartphones treiben das Volumen, AR/VR führt das Wachstum an

Smartphones erfassten 2025 71,20 % des Mobile 3D Marktes, was den Vorteil der installierten Basis und der jährlichen Hardware-Aktualisierungszyklen widerspiegelt. Flaggschiff-Mobiltelefone bündeln nun ToF-Arrays, KI-Beschleuniger und OLED-Displays und bilden die Grundlage für Roadmaps im Bereich räumliches Computing. Samsungs Galaxy S25-Serie veranschaulicht dies mit KI-gesteuerter ProVisual-Bildgebung, die alltägliche Fotos in tiefenkartierte 3D-Assets verwandelt. Foldables führen mehrschichtige Benutzeroberflächen ein, die das Eintauchen des Nutzers vertiefen, während Tablets und Notebooks die 3D-Zusammenarbeit auf größere Leinwände ausweiten.

AR/VR-Brillen haben heute einen kleineren absoluten Anteil, verzeichnen aber mit einer CAGR von 34,85 % den schnellsten Aufstieg. Metas Reality Labs verbuchte trotz Betriebsverlusten von 4,4 Milliarden USD Rekordumsätze, was die latente Verbrauchernachfrage unterstreicht. Google und Samsung werden 2026 Android-XR-Brillen vorstellen, was ein Engagement auf Plattformebene signalisiert. Diese Geräte überbrücken Unterhaltung und Unternehmen, von immersiven Spielen bis hin zu Wartungsüberlagerungen vor Ort. Mit zunehmenden Stückzahlen wird die Mobile 3D Marktgröße für Wearables die Lücke zu Smartphones im Prognosezeitraum schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätekomponenten: Sensoren führen den Anteil an, Displays treiben die Innovation

3D-Bildsensoren hielten 2025 45,80 % der Mobile 3D Marktgröße und dienen als Eckpfeiler der Tiefenerfassung für Telefone, Tablets und Headsets. Sonys Expansion in Thailand sichert die Diodenkapazität sowohl für automotive LiDAR als auch für mobile ToF-Module und lindert kurzfristige Engpässe. VCSEL-Emitter bleiben angebotsknapp, was OEMs dazu veranlasst, wo möglich auf Dual-Sourcing zu setzen.

OLED-Mikrodisplays sind die Wachstumsgeschichte mit einem jährlichen Wachstum von 34,2 %. Die Kostenkurven biegen sich nach unten, da LG Display und chinesische Neueinsteiger Abscheidungslinien hochfahren und die Vorlaufzeiten verkürzen. Display-Innovationen steigern auch die Nachfrage nach dedizierten 3D-GPUs und ISPs, die höhere Pixeldichten ohne Latenzspitzen verwalten. Das Komponentensegment veranschaulicht einen positiven Kreislauf: Niedrigere Teilekosten steigern die Akzeptanz, was wiederum weitere Prozessverbesserungen finanziert und den Innovationszyklus des Mobile 3D Marktes lebhaft hält.

Nach 3D-Technologie: ToF dominiert, Lichtfeld beschleunigt sich

ToF-Systeme hielten 2025 einen Mobile 3D Marktanteil von 54,30 %, gestützt durch ausgereifte Lieferketten und ausgewogene Preis-Leistungs-Verhältnisse. Samsungs Patent zur zuverlässigkeitsgewichteten Tiefenschätzung unterstreicht laufende Verfeinerungen, die die Relevanz von ToF in Geräten der mittleren Zyklusphase verlängern.

Lichtfeld-Technologie ist zwar noch in den Anfängen, entwickelt sich aber mit einer CAGR von 35,20 % rasant. Koreanische FPGA-basierte Hologrammprozessoren erreichen eine Latenz von 30 ms bei 4K, eine Schwelle, die einst auf Labordemos beschränkt war. Fortschritte bei Quasikristall-Metaoberflächen, die mehrere Bilder ohne Übersprechen projizieren, erweitern das Potenzial über Telefone hinaus auf Sicherheitskennzeichnung und Einzelhandelsbeschilderung. Hybridstapel, die ToF mit Stereo oder Strukturiertem Licht kombinieren, tauchen weiterhin in Premium-Mobiltelefonen auf, um Genauigkeit mit augenfreundlichen Leistungsbudgets zu vereinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach 3D-Anwendungen: Gaming führt die Nutzung an, Enterprise-AR wächst am schnellsten

Mobile Gaming erfasste 2025 31,05 % des Umsatzes und monetarisiert 3D-Grafiken durch In-App-Käufe und Werbebindungen. Beliebte Titel schichten physikalisch genaue Tiefenhinweise, die den Realismus und die Bindung verbessern. Karten- und Navigations-Apps fügen fotorealistische Stadtlandschaften hinzu, die die Orientierung verbessern.

Industrielles und unternehmerisches AR ist zwar in absoluten Zahlen kleiner, skaliert aber mit einer CAGR von 33,95 %, da Wartungsteams und Produktionslinien einen starken ROI bestätigen. Advanced Semiconductor Engineering hat die Sicherheitspatrouillierzeiten durch den Einsatz von Freihand-AR-Checklisten vollständig reduziert. Medizinische Ausbildung, virtuelles Anprobieren im Einzelhandel und architektonische Visualisierung ergänzen das Anwendungsspektrum. Die wachsende Palette an Geschäftsergebnissen stellt sicher, dass der Mobile 3D Markt für sein Wachstum nicht ausschließlich auf Unterhaltung angewiesen ist.

Geografische Analyse

Nordamerika führte 2025 mit einem Mobile 3D Marktanteil von 39,40 %, gestützt durch Unternehmensinvestitionen und hohes verfügbares Einkommen. Metas kumulativer AR/VR-Aufwand von über 100 Milliarden USD verstärkt den regionalen Forschungs- und Entwicklungsimpuls. Industrieunternehmen berichten von Produktivitätssteigerungen durch AR-gestützte Workflows, während Verbraucher bereitwillig Premium-Smartphones übernehmen, die modernste 3D-Funktionen präsentieren.

Der asiatisch-pazifische Raum ist der Wachstumsschrittmacher mit einer CAGR von 39,10 % bis 2031. Chinas Umsatz mit industriellen 3D-Kameras erreichte 2024 auf der Grundlage der Roboternachfrage 2,362 Milliarden CNY (334 Millionen USD). Die Region trägt 880 Milliarden USD an mobilem Mehrwert zum BIP bei und positioniert sich sowohl als Lieferant als auch als Nachfragezentrum. Koreanische und japanische Unternehmen treiben die Display- und Hologrammprozessor-Forschung voran, während Auftragshersteller in Vietnam und Indien neue Montageaufträge für AR-Wearables übernehmen.

Europa verzeichnet eine stetige Akzeptanz, die durch Industrie-4.0-Projekte in der Automobil- und Luft- und Raumfahrtbranche angetrieben wird. Regulierungen unterstützen die sichere Datenverarbeitung und ermutigen Unternehmen, Edge-KI-3D-Tools zu erproben. Der Nahe Osten und Afrika sowie Lateinamerika sind noch aufstrebende Mobile 3D Märkte, doch steigende 5G-Verbreitung und Urbanisierung legen den Grundstein für eine beschleunigte Akzeptanz, sobald die Hardwarekosten sinken.

Wettbewerbslandschaft

Der Mobile 3D Markt weist eine moderate Fragmentierung mit mehrschichtigem Wettbewerb von Silizium bis Software auf. Apple und Samsung setzen auf vertikale Integration, um Kameras, Displays und Betriebssysteme zu differenzieren. Apples Wechsel zu Sony-SPAD-Sensoren verringert die Abhängigkeit von Coherent und Lumentum und signalisiert eine Diversifizierung der Lieferanten. Samsungs Zusammenarbeit mit Google beim Projekt Moohan XR bringt eine alternative Plattform, die Metas Reality OS entgegenwirkt.

Qualcomm verankert die Siliziumebene durch die Optimierung von KI-Inferenz für 3D-Workloads und gewinnt Designplätze bei Android-Flaggschiffen. Meta meldet Patente für indirektes ToF an und stärkt seine Hardware-Roadmap über EssilorLuxottica, um die Ökosystembindung für Ray-Ban-Smart-Brillen zu gewährleisten. Komponentenspezialisten wie ams-Osram treiben Hochtemperatur-VCSELs voran, die die Zuverlässigkeit erhöhen. Das Tempo der Partnerschaften und IP-Anmeldungen unterstreicht ein Rennen um die Sicherung funktionaler Schutzgräben in den Bereichen Sensorik, Display und KI.

Die Lieferkettenkonzentration rund um wichtige Waferprozesse bleibt eine Schwachstelle. Naturkatastrophen oder geopolitische Schocks können die Verfügbarkeit von Dioden oder Mikrodisplays beeinträchtigen, wie bei früheren VCSEL-Engpässen zu sehen war. Unternehmen sichern sich nun Multi-Geografie-Fabs und schließen langfristige Siliziumphotonik-Vereinbarungen ab, um Risiken abzusichern. Die Wettbewerbsintensität wird voraussichtlich anhalten, da etablierte Unternehmen und Disruptoren einen Mobile 3D Markt verfolgen, der sowohl Skalierung als auch Spezialisierung belohnt.

Marktführer im Mobile 3D Bereich

Samsung Electronics Co Ltd

NVidia Corporation

Sharp Corporation

Apple Inc.

HTC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Meta und Anduril reichten ein Angebot von 100 Millionen USD ein, um das EagleEye-AR-System für die US-Armee bereitzustellen, und erweitern damit kommerzielle 3D-Technologie auf den Verteidigungsbereich.

- Juni 2025: Sony Semiconductor Solutions stellte den gestapelten SPAD-Tiefensensor IMX479 vor, der zu 300-Meter-LiDAR fähig ist und auf automobile und zukünftige mobile Einsätze abzielt.

- Mai 2025: Google verpflichtete sich mit 150 Millionen USD gegenüber Warby Parker zur Entwicklung von Android-XR-Smart-Brillen, die von Gemini AI angetrieben werden.

- April 2025: Samsung bestätigte in seinem Q1-Gespräch den Launch des Project Moohan XR-Headsets und markierte damit das erste Verbraucherprodukt mit Android XR.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den mobilen 3D-Markt als alle Einnahmen aus Hardware, Firmware und Software, die stereoskopische oder tiefenverstärkte Inhalte auf akkubetriebenen Geräten – vorwiegend Smartphones, Foldables, Tablets und leichten AR/VR-Headsets – erfassen, verarbeiten oder anzeigen.

Ausschluss aus dem Geltungsbereich: Geräte, die an externe Grafikprozessoren oder feste Stromquellen gebunden sind, liegen außerhalb unseres Betrachtungsrahmens.

Segmentierungsübersicht

- Nach 3D-fähigen Mobilgeräten

- Smartphones

- Faltbare und Dual-Screen-Telefone

- Tablets

- Notebooks

- AR/VR-Brillen und Head-Mounted Displays

- Sonstige 3D-fähige Geräte

- Nach Gerätekomponenten

- 3D-Bildsensoren (ToF, Strukturiertes Licht)

- 3D-Displays und OLED-Mikrodisplays

- Tiefensensormodule und VCSELs

- 3D-GPUs / ISPs

- Software-SDKs und Middleware

- Nach 3D-Technologie

- Laufzeitmessung (ToF)

- Strukturiertes Licht

- Stereo-Vision

- Lichtfeld / Holografisch

- Sonstige aufkommende Technologien

- Nach 3D-Anwendungen

- Mobile Gaming

- Karten und Navigation

- Animationen und 3D-Inhaltserstellung

- Werbung und Filter in sozialen Medien

- Industrielles und unternehmerisches AR

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führten strukturierte Interviews mit Chipsatz-Designern, OLED-Stack-Lieferanten, mobilen Spieleherausgebern und Carrier-Gerätebeschaffungsleitern in der Region Asien-Pazifik, Nordamerika und Europa. Erkenntnisse zu Stücklisten für 3D-Sensoren, ASP-Entwicklung und Nutzerakzeptanz validierten die Desk-Findings und klärten Grauzonen bei aufkommenden holografischen Telefonen.

Desk Research

Wir begannen mit offenen Datensätzen wie der GSMA Mobile Economy, den ITU ICT Indicators, dem IEEE Sensors Journal, Eurostat-Handelscodes und US-FCC-Gerätezulassungen, die Basisvolumina, Komponentenanbindungsraten und regulatorische Signale liefern. Unternehmens-10-Ks, Investorenpräsentationen und Verbandsportale für mobiles Gaming und XR ergänzten diese Zahlen. Unser Team greift zudem auf D&B Hoovers und Dow Jones Factiva zurück, um Umsatzaufteilungen auf Unternehmensebene und Deal-Aktivitäten zu erfassen. Diese Quellen veranschaulichen den sekundären Pool, der das Modell informiert hat, ohne ihn zu erschöpfen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit den weltweiten Smartphone- und Tablet-Lieferungen, wendet Penetrationsquoten für Tiefenkameras und 3D-Displays an und multipliziert diese mit regionsspezifischen gemischten ASPs. Lieferanten-Roll-ups und Channel-Checks bieten eine selektive Bottom-up-Perspektive, die die Gesamtwerte verfeinert. Zu den wichtigsten Variablen zählen die ToF-Sensor-Anbindungsrate, Trends beim mobilen GPU-ASP, das Wachstum der 5G-Nutzerbasis, gestreamte XR-fähige Content-Stunden und die durchschnittlichen Spielausgaben pro 3D-fähigem Handset. Eine multivariate Regression verknüpft diese Treiber bis 2030 mit den Umsätzen, während die Szenarioanalyse Lieferkettenunterbrechungen oder GPU-Node-Verschiebungen berücksichtigt. Lücken bei granularen Stückzahldaten werden durch gewichtete gleitende Durchschnitte aus vierteljährlichen Herstellermeldungen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Anomalie-Screenings, Gegenprüfungen mit unabhängigen Lieferprüfungen und ein Peer-Review vor der Freigabe. Berichte werden jährlich aktualisiert, und wir lösen Zwischenrevisionen aus, wenn Komponentenkosten stark schwanken oder ein führender OEM Tiefensensormodelle früher als geplant auf den Markt bringt. Kunden erhalten daher stets die aktuellste geprüfte Einschätzung.

Warum unsere mobile 3D-Basislinie vertrauenswürdige und fundierte Entscheidungen ermöglicht

Veröffentlichte Schätzungen variieren; unterschiedliche Gerätebereiche, ASP-Annahmen und Aktualisierungsrhythmen führen zu abweichenden Gesamtwerten. Wir erkennen diese Schwankungen offen an, damit Nutzer verstehen, was in jeder Zahl enthalten ist.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Tablets und AR-Viewer neben Smartphones erfasst werden, ob Werbeeinnahmen zu den Hardware-Umsätzen hinzugezählt werden und wie schnell Analysten neuere VCSEL-basierte Sensoren in Prognosen einbeziehen. Die Seite von Mordor berichtet einen ausgewogenen Basisfall, während einige Herausgeber einen aggressiven Ansatz verfolgen, indem sie breitere XR-Hardware einbeziehen, oder umgekehrt einen konservativen Ansatz, indem sie nur autostereoskopische Displays verfolgen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 58,01 Mrd. (2025) | Mordor Intelligence | - |

| USD 113,22 Mrd. (2025) | Regionalberatung A | Umfasst AR-Brillen und In-App-Werbeeinnahmen, was den Geltungsbereich aufbläht |

| USD 60,14 Mrd. (2025) | Branchenverband B | Leitet Gesamtwerte ausschließlich aus Handset-Lieferungen ab, mit eingeschränkter ASP-Validierung |

Der Vergleich verdeutlicht, dass Mordor-Analysten eine disziplinierte Bereichsauswahl, zeitnahes ASP-Tracking und jährliche Aktualisierungen kombinieren, was zusammen eine transparente, reproduzierbare Basislinie liefert, auf die sich Kunden für strategische Entscheidungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mobile 3D Markt aktuell und wie sind die Wachstumsaussichten?

Der Markt erzielte 2026 einen Umsatz von 77,39 Milliarden USD und soll bis 2031 einen Wert von 327,01 Milliarden USD erreichen, mit einer robusten CAGR von 33,41 % über 2026–2031.

Welche Gerätekategorie weist das schnellste Wachstumspotenzial auf?

AR/VR-Brillen werden voraussichtlich bis 2031 mit einer CAGR von 34,85 % wachsen und damit Smartphones übertreffen, obwohl Mobiltelefone nach wie vor den größten Anteil halten.

Warum gilt der asiatisch-pazifische Raum als die stärkste Expansionsregion?

Die Region ist auf dem Weg zu einer CAGR von 39,10 % aufgrund der umfangreichen Elektronikhersteller, der steigenden 5G-Verbreitung und der schnell wachsenden Verbrauchernachfrage in China, Indien und Südostasien.

Welche technischen Hürden begrenzen die breitere Akzeptanz der mobilen 3D-Technologie?

Hohe Hardware- und Inhaltskosten, Akkuentleerung und thermische Einschränkungen sowie VCSEL-Lieferkettenengpässe sind die primären Hindernisse, die die Massenmarktakzeptanz hemmen.

Wie beeinflussen sinkende Komponentenpreise die Marktchancen?

Schnelle Kostensenkungen bei OLED-Mikrodisplays – angetrieben durch neue Fabrikinvestitionen von LG Display und chinesischen Herstellern – erweitern den Zugang zu räumlichen Inhalten auf Telefone, Foldables und am Kopf getragene Geräte.

Wer sind die führenden Marktteilnehmer und wie konzentriert ist der Markt?

Apple, Samsung, Meta, Sony und Qualcomm halten zusammen etwas mehr als 60 % des Marktanteils, was dem Markt einen moderaten Konzentrationsgrad von 6 auf einer Skala von 1 bis 10 verleiht.

Seite zuletzt aktualisiert am: