Marktgröße und Marktanteil Mobile Backhaul

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.2 Milliarden US-Dollar |

| Marktgröße (2031) | 80.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mobile-Backhaul-Marktanalyse von Mordor Intelligence

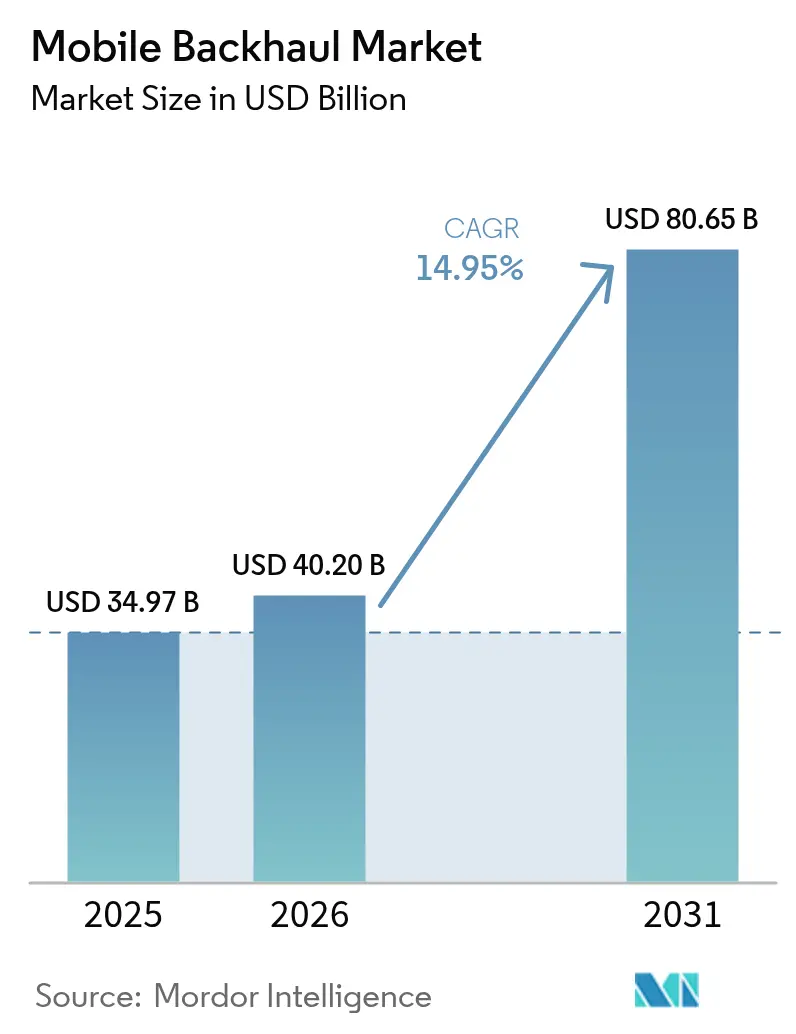

Die Marktgröße des Mobile-Backhaul-Marktes wird für 2026 auf 40,2 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 34,97 Milliarden USD, mit Prognosen für 2031 von 80,65 Milliarden USD, was einer CAGR von 14,95 % über 2026–2031 entspricht.

Das Wachstum wird durch die zunehmende Smartphone-Verbreitung, den starken Anstieg des Video-Streamings und dichte 5G-Rollouts angetrieben, die eine Kapazität von 10 Gbps und bald 100 Gbps pro Zelle und Standort erfordern. Betreiber ersetzen Kupferleitungen durch Glasfaser und hochkapazitive Drahtlosverbindungen, während Neutral-Host-Modelle Doppelungen reduzieren, da 5G-Investitionen zwischen 2020 und 2025 über 1,1 Billionen USD übersteigen[1]EnerSys White Paper, "Powering 5G: Challenges and Solutions," enersys.com. Offene Architekturen, softwaredefinierter Transport und Edge-Computing stellen neue Leistungs- und Sicherheitsanforderungen an das Backhaul, können jedoch durch handelsübliche Hardware die Lebenszykluskosten senken. Asien-Pazifik führt mit einem Umsatzanteil von 35 % und weist mit 17,3 % die schnellste regionale CAGR auf, da China, Japan, Südkorea und Indien Millionen von Kleinstzellen installieren. Betreiber überall kombinieren nun die Skalierbarkeit von Glasfaser mit Mikrowellen-, Millimeterwellen- und Niedrigerdbahnumlaufbahn-Satelliten-Hops (LEO), um Versorgungslücken zu schließen und Rollouts zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

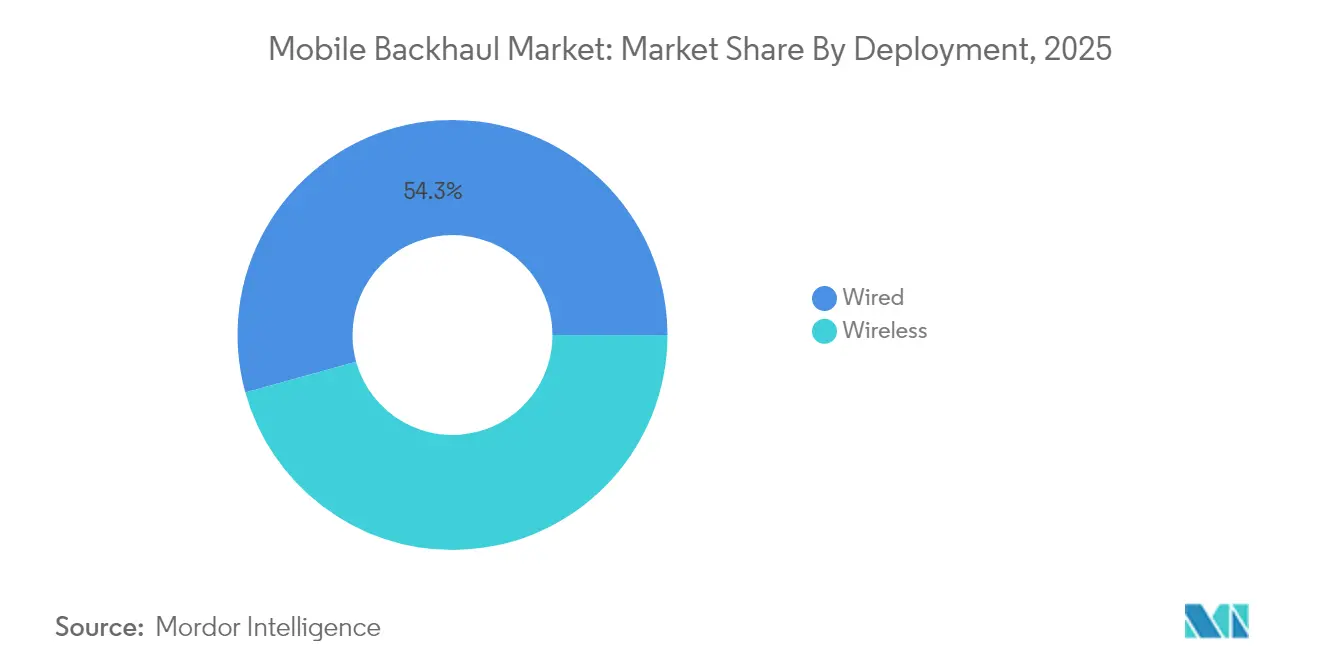

- Nach Bereitstellung entfielen 2025 54,30 % des Marktanteils im Mobile-Backhaul-Markt auf leitungsgebundene Verbindungen; drahtloses Backhaul wird voraussichtlich mit einer CAGR von 16,18 % bis 2031 schneller wachsen.

- Nach Gerätetyp hielten Mikrowellen-Funkgeräte 2025 einen Anteil von 40,55 % an der Marktgröße des Mobile-Backhaul-Marktes; Kleinstzellen-Backhaul-Geräte entwickeln sich bis 2031 mit einer CAGR von 17,08 %.

- Nach Servicetyp entfielen 2025 48,40 % des Marktanteils im Mobile-Backhaul-Markt auf Managed Services, die mit einer CAGR von 16,05 % wachsen.

- Nach Netzwerkarchitektur ist Cloud-RAN/Fronthaul mit einer CAGR von 16,42 % das am schnellsten wachsende Segment, während Makrozellen-Backhaul das größte bleibt.

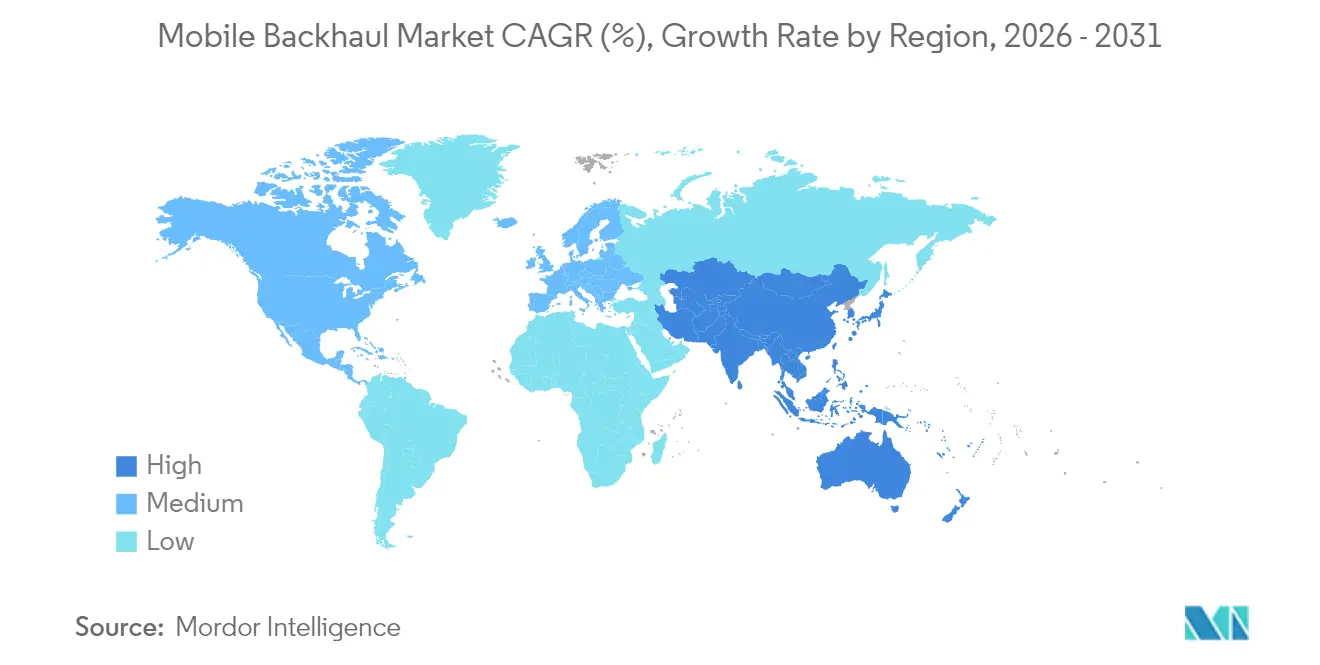

- Nach Geografie führte Asien-Pazifik 2025 mit einem Umsatzanteil von 34,60 % und soll bis 2031 eine CAGR von 16,92 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mobile-Backhaul-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mobiles Datenvolumen und Smartphone-Verbreitung | +5.30% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schneller 5G-Rollout und Verdichtung | +4.70% | Nordamerika, Europa, Ostasien | Kurzfristig (≤ 2 Jahre) |

| Cloud-native und Open-RAN-Architekturen | +2.80% | Nordamerika, Europa und fortgeschrittene asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Satelliten-LEO-Backhaul für ländliche Gebiete | +1.60% | Ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Glasfaserverpachtung durch Versorgungsunternehmen und private Netzwerke | +1.10% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes mobiles Datenvolumen und Smartphone-Verbreitung

Das durchschnittliche monatliche Datenvolumen pro Smartphone wird voraussichtlich von 21 GB im Jahr 2023 auf 56 GB bis 2029 steigen, wobei Video voraussichtlich 75 % des mobilen Datenverkehrs ausmachen wird. Regionale Unterschiede zeichnen sich ab: Nordamerikanische Nutzer könnten 66 GB pro Monat erreichen, während Subsahara-Afrika bei etwa 23 GB verharrt, was Betreiber zwingt, länderspezifische Backhaul-Mischungen zu entwickeln. Hybridtopologien, die Glasfaser-Trunks mit Hochband-Mikrowellen-Hops verbinden, dominieren nun die städtische Verdichtung, da sie den Kapazitätsbedarf decken, ohne langwierige Straßenaufbruchgenehmigungen zu erfordern. Die Verbreitung von Kleinstzellen fügt Tausende von Kurzstreckenverbindungen hinzu und veranlasst neue Investitionen in automatisierte Netzwerkverwaltungsplattformen, die die Kapazität pro Standort in Echtzeit anpassen können.

Schneller 5G-Rollout treibt Kapazitätsbedarf an

Die Basisstationsdichte steigt in 5G-Clustern von 4–5 auf 40–50 Standorte pro km², was die Backhaul-Abschlüsse vervielfacht. China allein baut mehr als 600.000 5G-Makro- und Kleinstzellen, eine Zahl, die voraussichtlich die 4G-Zahl um das 1,3- bis 1,5-fache übersteigen wird[2]Gelonghui Research, "China 5G Base Station Build-out Tracker," gelonghui.com. Jede 5G-Zelle benötigt nun 10-Gbps-Uplinks und eine strenge Latenz von unter 5 ms, was die Einführung von 70/80-GHz-E-Band-Funkgeräten und zeitkritischer Vernetzung über Glasfaser beschleunigt. Der Kapitaldruck veranlasst viele Betreiber, auf gemeinsam genutzte Türme und gepachtete Dunkelglasfaser umzusteigen, was die Vorabkosten senkt und gleichzeitig Upgrade-Pfade auf 100-Gbps-Schnittstellen sicherstellt.

Cloud-native und Open-RAN-Architekturen

Virtualisiertes RAN disaggregiert Funk-, Transport- und Kernfunktionen und ermöglicht es Netzbetreibern, standardisierte Server anstelle proprietärer Geräte zu verwenden. Frühe Bereitstellungen berichten von zweistelligen Kosteneinsparungen und schnelleren Funktions-Rollouts, bringen jedoch Herausforderungen bei der Multi-Vendor-Integration und größere Angriffsflächen mit sich. Betreiber beziehen zunehmend erstklassige Funkgeräte, Switches und Timing-Einheiten und verlassen sich auf Managed-Backhaul-Anbieter zur Orchestrierung der Leistung. Offene Transportschnittstellen wie eCPRI ermöglichen statistische Multiplexierung, die Fronthaul-Bitraten reduziert und gleichzeitig Latenzanforderungen für Massive-MIMO-Beamforming einhält.

Satelliten-LEO-Backhaul für ländliche Gebiete

LEO-Konstellationen wie Starlink demonstrieren 102 Mbps Downlink und 18 ms Latenz und ermöglichen zuverlässiges Zellstandort-Backhaul, wo das Verlegen von Glasfaser ein Vielfaches mehr kosten würde. Dienstanbieter in Subsahara-Afrika und den Pazifikinseln bieten Pakete an, die Satelliten-Downlinks mit lokalen Mikrowellenringen kombinieren, um die Bandbreitenkosten pro Standort zu senken. Dennoch hält ein fünfjähriger Satellitenaustauschzyklus die Gesamtkosten pro angeschlossenem Haushalt über einen 30-Jahres-Horizont etwa 45 % über dem Glasfaserniveau. Partnerschaften zwischen LEO-Betreibern und Turmgesellschaften entstehen, um die Nachfrage zu bündeln und volumenbasierte Preisgestaltung zu erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Glasfaser und Spektrum | -2.80% | Global; am stärksten in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken im SDN-Backhaul | -1.50% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Glasfaser und Spektrum

Das Verlegen von Glasfaser in dichten Städten kann über 100.000 USD pro Kilometer kosten, ein Betrag, der stark ansteigt, wo Straßenöffnungsgenehmigungen knapp sind. Steigende Strompreise verdoppeln zudem den Energieverbrauch von Makrostandorten, wenn sich 4G- und 5G-Bänder überschneiden, was den Betriebsaufwand erhöht. In Entwicklungsländern verzögert der begrenzte Zugang zu zinsgünstigen Finanzierungen den Glasfaserausbau und zwingt Netzbetreiber, auf Mikrowelle zurückzugreifen, selbst dort, wo die langfristige Wirtschaftlichkeit Glasfaser begünstigt. Das Ergebnis ist eine ungleichmäßige Erlebnisqualität zwischen städtischen und ländlichen Gebieten, was die Ziele der digitalen Inklusion behindert.

Cybersicherheitsrisiken im SDN-Backhaul

Die NTIA katalogisierte 1.338 verschiedene Schwachstellen in frühen Open-RAN-Pilotprojekten, wobei 46 % als hohes Risiko eingestuft wurden[3]National Telecommunications and Information Administration, "Open RAN Security Assessment," ntia.gov. Da Steuerungsebenen-Funktionen in Software verlagert werden, gewinnen Angreifer neue Vektoren, von falsch konfigurierten APIs bis hin zu vergifteten Machine-Learning-Modellen. Netzbetreiber investieren in Zero-Trust-Frameworks und MACsec-Verschlüsselung für Fronthaul-Switching, doch Multi-Vendor-Patch-Zyklen hinken noch hinterher. Die Gefahr von Bußgeldern und Reputationsschäden veranlasst einige Betreiber, spezialisierte Security-as-a-Service-Angebote zu wählen, die mit Managed-Backhaul-Verträgen gebündelt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Leitungsgebundene Grundlagen, drahtloser Schwung

Glasfaserbasierte Verbindungen machten 2025 54,30 % des Mobile-Backhaul-Marktes aus, aufgrund ihrer unübertroffenen Kapazität und niedrigen Latenz. Dieser Anteil entspricht dem größten Bereitstellungsanteil der Marktgröße des Mobile-Backhaul-Marktes mit 18,99 Milliarden USD im Jahr 2025. Drahtlose Alternativen sollen jedoch bis 2031 eine CAGR von 16,18 % erzielen und den Abstand verringern, da städtische Verdichtung und Pop-up-Events schnelle Inbetriebnahmen erfordern. Betreiber kombinieren 70/80-GHz-E-Band-Funkgeräte mit gepachteten Dunkelglasfaser-Trunks und liefern 10 Gbps pro Hop, ohne kostspielige Tiefbauarbeiten durchführen zu müssen.

Hybridarchitekturen sind nun Standard: Glasfaser bleibt das bevorzugte Medium für die Kernaggregation, während Mikrowelle und Millimeterwelle Edge-Kleinstzellen und Unternehmensstandorte bedienen, wo Genehmigungen oder Geografie das Verlegen von Leitungen verzögern. Aufkommende W-Band- und D-Band-Verbindungen versprechen Multi-Gigabit-Durchsatz über 1–2 km und ergänzen Glasfaser für dichte Cluster. In dünn besiedelten Regionen verbinden Betreiber LEO-Satelliten-Backhaul mit Mikrowellenringen und schaffen eine lückenlose Abdeckung, ohne Budgetobergrenzen zu überschreiten. Diese Flexibilität untermauert die langfristige Wettbewerbsfähigkeit des Mobile-Backhaul-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Mikrowellen-Skalierung, Kleinstzellen-Innovation

Mikrowellen-Funkgeräte hielten 2025 einen Anteil von 40,55 % an der Marktgröße des Mobile-Backhaul-Marktes, was jahrzehntelange bewährte Zuverlässigkeit widerspiegelt. Anbieter haben die Spektraleffizienz auf 16 bps/Hz gesteigert und gleichzeitig Link-Bonding-Verfahren hinzugefügt, die nicht zusammenhängende Kanäle aggregieren. Kleinstzellen-Backhaul-Geräte, obwohl heute nur ein Bruchteil des Umsatzes, sind für eine CAGR von 17,08 % vorgesehen, da Stadien, Einkaufszentren und Verkehrsknotenpunkte Indoor-5G einführen.

Der Mobile-Backhaul-Markt erlebt einen Schwenk hin zu integriertem Zugang und Backhaul (IAB), bei dem ein 28-GHz-Funkgerät gleichzeitig Nutzergeräte bedient und Datenverkehr stromaufwärts weiterleitet. Dies reduziert Dachüberlastungen und vereinfacht die Zonenplanung. Fortschritte bei Millimeterwellen-Chipsätzen haben den Energieverbrauch seit 2023 um 30 % gesenkt und ermöglichen Mast- und Fenstermontage-Knoten, die minimale Standortarbeiten erfordern. Anbieter, die Software für selbstorganisierende Netzwerke bündeln, gewinnen Ausschreibungen, da sie Serviceeinsätze reduzieren und die Linkausrichtung in überfüllten Umgebungen optimieren.

Nach Servicetyp: Managed Expertise gewinnt an Bedeutung

Managed Services erfassten 2025 48,40 % des Marktanteils im Mobile-Backhaul-Markt, was die Präferenz der Betreiber widerspiegelt, Planung, Bereitstellung und Betrieb auszulagern. Multi-Vendor-Netzwerke und strenge Timing-Anforderungen machen internes Know-how teuer; spezialisierte Partner garantieren nun Service-Level-Agreements bis hin zu ±50 ns Phasengenauigkeit für 5G-TDD-Synchronisation.

Das Wachstum beschleunigt sich, da Unternehmen private 5G-Netzwerke einführen und Kommunen Smart-City-Sensoren ausrollen, die auf latenzarme Pfade zu Edge-Rechenzentren angewiesen sind. Anbieter überlagern KI-gesteuerte Analysen, die Überlastungen vorhersagen und Kapazitätserweiterungen automatisieren, wodurch die mittlere Reparaturzeit im Vergleich zu manuellen Arbeitsabläufen halbiert wird. Professionelle Integrations-, Wartungs- und Sicherheitsdienste runden das Portfolio ab und gewährleisten eine ganzheitliche Lebenszyklusabdeckung, die die Expansion des Mobile-Backhaul-Marktes unterstützt.

Nach Netzwerkarchitektur: Cloud-RAN gestaltet die Topologie neu

Makrozellen-Backhaul macht noch immer 61,10 % des Umsatzes aus, da eine flächendeckende Abdeckung unverzichtbar bleibt. Dennoch verzeichnen Cloud-RAN/Fronthaul-Verbindungen mit einer CAGR von 16,42 % den schnellsten Umsatzanstieg, da Betreiber die Basisband-Verarbeitung zentralisieren. Die eCPRI-Einführung senkt den erforderlichen Bandbreitenbedarf durch effizientere Verpackung von IQ-Samples und reduziert die Transportkosten in frühen Tests um bis zu 60 %.

Edge-Computing verteilt Arbeitslasten weiter: Latenzempfindliche Funktionen werden in Metro-Rechenzentren verarbeitet, während Analyseaufgaben im regionalen Kern verbleiben. Dieser mehrschichtige Ansatz zwingt Backhaul-Planer, deterministische Latenzpfade zu entwickeln, was Investitionen in Segment-Routing-IPv6 und Sync-E-Timing über Pakete ankurbelt. Integrierter Zugang und Backhaul gemäß 3GPP Release 16 fügt neue Flexibilität hinzu, kann jedoch Relay-Knoten unter hoher Last überlasten, was eine intelligente Slice-Orchestrierung als Voraussetzung für ein konsistentes Nutzererlebnis macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Turmgesellschaften und Neutral-Hosts steigen auf

Mobilfunknetzbetreiber hielten 2025 70,20 % des Umsatzes, doch Turmgesellschaften und Neutral-Host-Anbieter wuchsen mit einer CAGR von 17,35 %, da gemeinsam genutzte Glasfaser und Strom Doppelungen reduzieren. Neutral-Host-Modelle gedeihen in Flughäfen und U-Bahn-Stationen, wo separate parallele Bauten unpraktisch sind. Die Mobile-Backhaul-Branche erlebt, wie Versorgungsunternehmen, Eisenbahnen und Ölkonzerne Wegerechte monetarisieren, indem sie Leerrohre verpachten und Infrastruktur in einen Vermögenswert verwandeln.

Private Unternehmen, Häfen, Fabriken und Bergbaulager setzen isolierte LTE/5G-Netzwerke für unternehmenskritische Betriebe ein. Diese Konfigurationen erfordern maßgeschneidertes Backhaul, das auf deterministischen Jitter ausgelegt ist, und stärken Nischenintegratoren mit tiefem vertikalen Know-how. Diese wachsende Kundenmischung diversifiziert Einnahmequellen und stabilisiert Nachfragezyklen für Backhaul-Hardware und -Dienste.

Geografische Analyse

Asien-Pazifik beherrscht 34,60 % des Mobile-Backhaul-Marktes und expandiert mit einer CAGR von 16,92 % dank überproportionaler 5G-Investitionen, staatlicher Subventionen und dicht besiedelter städtischer Bevölkerungen. China, Japan und Südkorea decken bereits Großstädte mit eigenständigem 5G ab und treiben die starke Nachfrage nach 10-Gbps-Mikrowellen-Hops an, die Ausgrabungsengpässe umgehen. Indiens jüngste Spektrumauktionen haben einen Glasfaserverlegeboom entlang von Autobahnen und in Städte der zweiten Kategorie ausgelöst, während Betreiber auch Satelliten-plus-Mikrowellen-Hybride für die Himalaya- und Inselabdeckung erproben. Staatliche Programme, die ländliche Glasfaser subventionieren, stützen den Schwung weiter.

Nordamerika, obwohl kleiner nach Volumen, führt bei Innovationen in virtualisiertem RAN und Dunkelglasfaser-Aggregation. Verizon und T-Mobile stärkten ihre optischen Fußabdrücke durch die Übernahme regionaler Glasfaseranbieter im Jahr 2024 und sicherten sich skalierbares Backhaul zur Unterstützung von Festnetz-Drahtlos-Zugangs-Rollouts. Das 5G-Förderprogramm der Federal Communications Commission in Höhe von 9 Milliarden USD incentiviert Zellstandort-Upgrades in abgelegenen Landkreisen und lenkt Investitionen in Mikrowellen- und Satelliten-Backhaul, wo das Gelände das Verlegen von Leitungen erschwert. Die Festnetz-Mobilfunk-Konvergenz beschleunigt sich, da Betreiber Glasfaser sowohl für Gigabit-Breitband als auch für Zellstandort-Uplinks wiederverwenden und so die Kapitalrendite steigern.

Europas reife Märkte balancieren strenge regulatorische Prüfungen mit dem Drang nach paneuropäischen 5G-Korridoren. Infrastruktur-Sharing-Rahmen senken doppelte Investitionskosten, während öffentlich-private Partnerschaften grenzüberschreitende Glasfaserstrecken finanzieren, die für latenzarme Dienste wie vernetzten Güterverkehr unerlässlich sind. Unterdessen beschleunigt der Nahe Osten Smart-City-Visionen, die auf dichte Kleinstzellen-Netze angewiesen sind, und afrikanische Netzbetreiber nutzen LEO-Konstellationen, um entlegene Versorgungsinseln zu backhaulen. Lateinamerika erlebt 5G-Starts in 17 Ländern, wobei Netzbetreiber Konsortien bilden, um Unterseekabelkapazitäten zu pachten und diese über Mikrowellenketten ins Landesinnere zu verteilen, was die Resilienz nationaler Netzwerke stärkt.

Regulatorisches Umfeld

Der Ausbau von Mobile Backhaul wird durch Spektrumslizenzierung, Vorleistungszugangsauflagen für Glasfaser und Interoperabilitätsstandards für den Transport geprägt. Im Dezember 2025 veröffentlichte die Telecom Regulatory Authority of India (TRAI) Empfehlungen zu Punkt-zu-Punkt-Zuweisungsansätzen für mehrere Mikrowellen-Backhaul-Bänder, darunter 6 GHz, 7 GHz, 13 GHz, 15 GHz, 18 GHz, 21 GHz, E-Band und V-Band, und verdeutlichte damit, wie administrative Prozesse die Inbetriebnahme des 5G-Transports beschleunigen können. In Kanada eröffnete Innovation, Science and Economic Development (ISED) im Juli 2025 eine Konsultation zu zusätzlichem Backhaul-Spektrum in den Bereichen 21,2-21,8 GHz und 22,4-23,0 GHz, was die Bedeutung der Verfügbarkeit von Mikrowellenspektrum im mittleren bis hohen Bereich für die Verdichtung unterstreicht.

Auf der Seite des Festnetzzugangs veröffentlichte Ofcom im März 2026 die Stellungnahme Telecoms Access Review 2026-31, die den britischen Vorleistungszugangsrahmen bis März 2031 festlegt. Dies ist relevant für glasfaserintensiven Backhaul, bei dem Zugangsauflagen für Kabelkanäle und Masten die Baukostenwirtschaftlichkeit beeinflussen. Auch die technische Konformität bezieht sich zunehmend auf globale Standards: Broadband Forum TR-331 Issue 2 (November 2024) definiert PON-basierte Mobile-Backhaul-Anforderungen für die Interoperabilität mehrerer Anbieter, während ITU-T und 3GPP weiterhin Transport- und IAB-Spezifikationen aktualisieren, darunter 3GPP TS 38.340 Release 19 für die Backhaul-Anpassung im integrierten Zugang und Backhaul.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Mobile Backhaul reicht von Komponentenlieferanten, einschließlich HF-Frontends, Timing- und Routing-Silizium, optischen Modulen, kohärenten DSPs und Spezialfasern, bis hin zu System-OEMs und Softwareanbietern wie Mikrowellenfunkgeräten, optischem Transport, Routern und Switches, SDN-Controllern und Assurance. Die Kette erstreckt sich dann auf Integratoren und Managed-Service-Provider, gefolgt von Endkunden, darunter MNOs, Turmgesellschaften und neutrale Hosts, ISPs sowie Privatunternehmen und Versorgungsbetriebe. Normungsgremien und Allianzen beeinflussen vorgelagerte Designentscheidungen, wobei 3GPP Release 19 (TS 38.340) die Backhaul-Anpassung für IAB formalisiert und die Mobile Optical Pluggables Alliance (MOPA) Blueprints veröffentlicht, die auf Volumenreife für Steckmodule der nächsten Generation bis 2027 ausgerichtet sind.

Lieferengpässe und Qualifizierungszyklen können Lieferzeiten verlängern und die Beschaffungsstrategie beeinflussen, insbesondere bei Hochgeschwindigkeits-kohärenten DSPs und bestimmten Fasertypen. Dies kann Knotenupgrades oder den Ausbau der Metro-Aggregation verzögern und, wo möglich, eine Doppelbeschaffung fördern. Nachgelagert entsteht der Wert zunehmend aus Engineering und Betrieb, einschließlich Timing- und Synchronisationsdesign, Sicherheitshärtung (einschließlich Secure-Boot- und Hardware-Root-of-Trust-Anforderungen, die in ETSI-orientierten Beschaffungen in Teilen Europas referenziert werden) und Automatisierungswerkzeugen, die Serviceeinsätze in dichten Small-Cell-Flächen reduzieren. Infolgedessen tendieren OEMs und Partner dazu, Hardware mit Orchestrierung, Observability und Lifecycle-Diensten zu bündeln, anstatt nur über die Preisgestaltung von Funk- oder optischen Einheiten zu konkurrieren.

Wettbewerbslandschaft

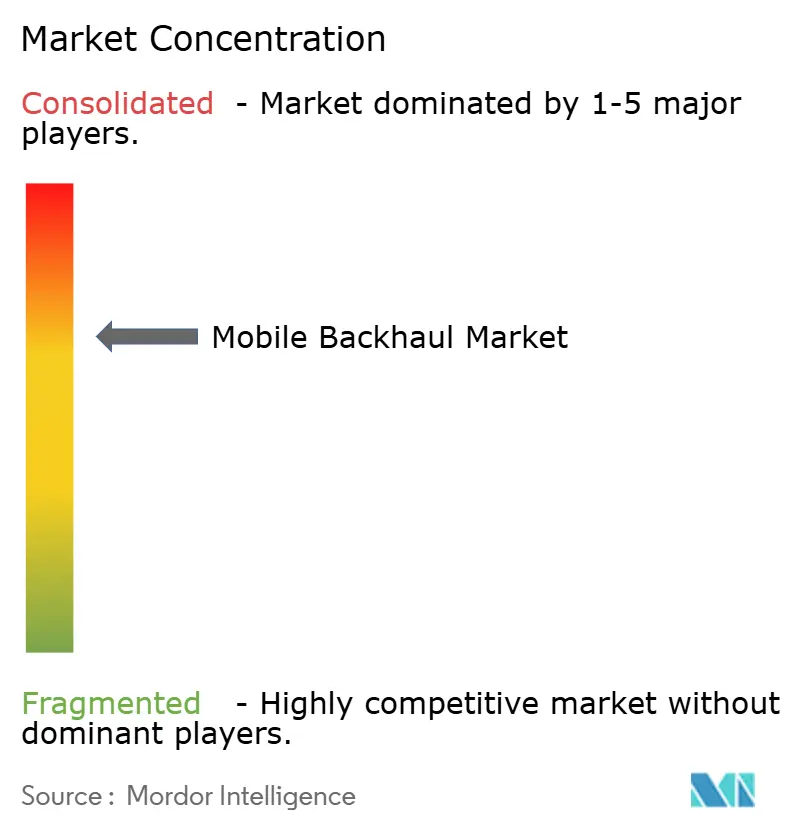

Der Mobile-Backhaul-Markt ist mäßig konzentriert: Huawei, Ericsson, Nokia, ZTE und Cisco überschreiten zusammen 70 % des Umsatzes, wobei Huawei und Ericsson allein 45 % der weltweiten Mikrowellen-Lieferungen kontrollieren[4]TelecomLead, "Global Microwave Transmission Market Q1 2025," telecomlead.com. Regionale Unterschiede sind ausgeprägt: Nokia und Aviat halten einen Anteil von 56 % in Nordamerika, während Ceragon und Huawei Asien-Pazifik mit 47 % anführen. Der Aufstieg von Open-RAN-Ökosystemen bringt neue Herausforderer wie NEC, Fujitsu und Parallel Wireless hervor, die Funkgeräte mit Transportcontrollern bündeln und die Abhängigkeit von etablierten Anbietern verringern.

Technologie ist der wichtigste Differenzierungsfaktor. Nokias mastmontierte Kleinstzelle mit integriertem Backhaul gewann frühe Anwender in dichten europäischen Metropolen, während Ericsson mit Turkcell zusammenarbeitete, um W-Band-Verbindungen zu erproben, die Spektrumressourcen jenseits von 80 GHz verdreifachen und 100 Gbps Durchsatz erreichen. Ceragon erweiterte die Millimeterwellen-Abdeckung durch die Übernahme von Siklu und gewann kompakte 70/80-GHz-Funkgeräte, die für Vorstadtstraßen geeignet sind. Anbieter werben auch mit KI-gesteuerten Link-Anpassungsmaschinen, die die Betriebszeit ohne manuelle Neuabstimmung verbessern.

Neutral-Host-Glasfaserbetreiber und Turmgesellschaften verhandeln Großgeräteverträge und verstärken den Preisdruck. Anbieter kontern mit Lebenszyklusdiensten von Planung und Aufbau bis hin zu Sicherheitsüberwachung und binden Kunden über mehrjährige Vereinbarungen. Chancen entstehen in ländlichen LEO-Gateways, privatem Netzwerk-Backhaul und Edge-Computing-Ingress, wo agile Spezialisten Konglomerate übertreffen können, die durch veraltete Portfolios belastet sind.

Marktführer im Mobile-Backhaul-Bereich

Fujitsu Limited

NEC Corporation

Ericsson Inc.

Huawei Technologies

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Standortkonnektivität mit höherer Kapazität und deterministischerer IP-Transport schaffen Freiräume für Upgrades von 1GE auf 10GE und 25GE am Mobilfunkstandort, zusammen mit SRv6-gestütztem Traffic Engineering und Layer-3-Funktionalität näher am Funkgerät. Huawei präsentierte im März 2026 eine auf 5G-Advanced ausgerichtete Mobile-Backhaul-Architektur, die auf 10GE/25GE-Standortkonnektivität und End-to-End-SRv6 aufbaut und einen Weg für Betreiber aufzeigt, Engpässe bei steigendem Durchsatz pro Standort zu beheben. Veranstaltungsorte und andere hochdichte Einsätze bieten sichtbare Belege für diesen Wandel: Im Januar 2026 schloss HKT den Einsatz von 25-Gbit/s-Mobile-Backhaul an Standorten in Hongkong, einschließlich Kai Tak Sports Park und Hong Kong Coliseum, ab, was mit der Nachfrage nach schneller, kapazitätsstarker Inbetriebnahme in konzentrierten Verkehrszonen übereinstimmt.

Konvergente Glasfaser- und paketvermittelte Zugangsoptionen schaffen zudem Expansionsspielraum, wo Grabenarbeiten langsam oder kostspielig sind, insbesondere durch Infrastrukturteilung und PON-basierten Backhaul in ausgewählten Märkten. Im September 2025 unterzeichnete U Mobile eine langfristige Partnerschaft mit Sacofa zur Nutzung von mehr als 11.000 km Glasfaser für 5G-Backhaul in ganz Sarawak, was zeigt, wie regionale Glasfaserbetreiber die mobile Verdichtung ermöglichen können. Gleichzeitig können regulatorische Maßnahmen das Geschäftsmodell für mikrowellenbasierten Backhaul verändern: Im Juni 2026 veröffentlichte Indiens Department of Telecommunications Entwürfe für administrative Zuweisungsregeln, die eine staffelbasierte Preisgestaltung für Backhaul-Spektrum beibehielten, wodurch die Kostensensibilität für Betreiber, die in schwierigen Geografien auf lizenziertes Mikrowellenspektrum angewiesen sind, im Vordergrund bleibt.

Aktuelle Branchenentwicklungen

- Juni 2026: Telefonica erzielte eine Vereinbarung zum Erwerb der ländlichen Mikrowellen-Backhaul-Plattform LineoX von Asterion Industrial Partners. Der Schritt stärkt die Kontrolle von Telefonica über spezialisierte ländliche Transportanlagen und kann Upgrades und den Betrieb für mikrowellenintensive Backhaul-Flächen in Spanien optimieren.

- Mai 2026: Inter Venezuela wählte Harmonic zur Implementierung eines landesweiten PON-basierten Mobile-Backhaul-Dienstes unter Verwendung von XGS-PON und Harmonic cOS-Virtualisierung aus. Das Projekt erweitert die glasfasergestützten Backhaul-Optionen für die mobile Verdichtung und nutzt dabei ein zugangsähnlicheres Baumodell, um die Standortkonnektivität zu beschleunigen.

- April 2024: Omnispace und MTN gingen eine Partnerschaft ein, um einen afrikaweiten Ansatz für Mobilsatelliten-IoT-Konnektivität zu entwickeln, der satellitengestützten Backhaul zur Abdeckungserweiterung nutzt. Die Zusammenarbeit unterstützt die Serviceerbringung in entlegenen Gebieten, in denen terrestrischer Backhaul eingeschränkt ist, und erweitert das Instrumentarium für Betreiber, die Abdeckung und Kosten ausbalancieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Mobile Backhaul als die Ausgaben für Transportverbindungen, zugehörige Ausrüstung und damit verbundene Dienstleistungen definiert, die aggregierten Mobilfunkverkehr von Funkstandorten zum Kern- oder Edge-Netzwerk des Betreibers über drahtgebundene und drahtlose Übertragungswege transportieren.

Geltungsbereichsausschlüsse: Fronthaul und passiver Glasfaserzugang, der ausschließlich für Festnetz-Breitband errichtet wird (einschließlich Dark-Fiber-Leasing, das ausschließlich für den Festnetzzugang genutzt wird), sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Bereitstellung

- Leitungsgebunden

- Glasfaser/Optisch

- Kupfer/DSL

- Drahtlos

- Mikrowelle

- Millimeterwelle (E- und V-Band)

- Satellit

- Freiraumoptik

- Leitungsgebunden

- Nach Gerätetyp

- Router und Switches

- Mikrowellen-Funkgeräte

- Optische Transportgeräte

- Kleinstzellen-Backhaul-Geräte

- Sonstige

- Nach Servicetyp

- Professional Services

- Managed Services

- Installation und Integration

- Wartung und Support

- Nach Netzwerkarchitektur

- Makrozellen-Backhaul

- Kleinstzellen-Backhaul

- Cloud-RAN/Fronthaul

- Nach Endnutzer

- Mobilfunknetzbetreiber

- Neutral-Host- und Turmgesellschaften

- Internetdienstanbieter

- Private Unternehmen und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die äußeren Grenzen der Nachfrage festzulegen und zu verstehen, wie sich die Netzwerke der Betreiber erweitern und modernisiert werden. Wir stützten uns auf öffentliche und offizielle Quellen wie die ITU, die Weltbank, nationale Telekommunikationsregulierungsbehörden, OECD-Breitbandstatistiken sowie Normungsgremien wie 3GPP und IEEE für Definitionen und Adoptionsmeilensteine, ergänzt durch begutachtete Fachzeitschriften für die Leistung von Transporttechnologien und Upgrade-Auslöser.

Um diese Signale in ein funktionierendes Modell zu überführen, haben wir zudem Jahresberichte von Betreibern und Infrastrukturanbietern, Investorenpräsentationen, Kommentare aus Telefonkonferenzen und seriöse Telekommunikationsfachpresse zu Rollout-Zeitplänen, Spektrum- und Standortverdichtungssignalen sowie typischen Backhaul-Upgrade-Pfaden ausgewertet. In einigen Fällen wurden kostenpflichtige Abonnements ausschließlich genutzt, um den finanziellen Kontext von Unternehmen besser zu verstehen und die Patentaktivität sowie die Versandrichtung zu validieren, was half, Doppelzählungen überlappender Produktkategorien zu vermeiden. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden zur Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde durch strukturierte Experteninterviews und kurze Umfragen mit Telekommunikationsbetreibern, Turm- und Neutral-Host-Beteiligten, Netzwerkintegratoren sowie Anbietern von Backhaul-Ausrüstung und -Dienstleistungen in den wichtigsten Regionen durchgeführt. Die Antworten der Befragten wurden hauptsächlich genutzt, um zu bestätigen, was als Backhaul im Gegensatz zu benachbarten Netzwerkebenen budgetiert wird, um durchschnittliche Preis- und Mixverschiebungsannahmen abzustimmen und um die Modellergebnisse anschließend gegen beobachtete Upgrade-Zyklen zu prüfen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 18% | APAC: 43% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 34% | EMEA: 37% |

| Kleinere Akteure: 18% | Manager: 48% | Amerika: 20% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, der die adressierbaren Backhaul-Ausgaben anhand des Verkehrswachstums im Mobilfunknetz, des Tempos des 4G- und 5G-Ausbaus und des daraus resultierenden Bedarfs an Standortverdichtung rekonstruiert. Diese Bedarfe werden dann regional auf drahtgebundene und drahtlose Backhaul-Upgrades abgebildet. Wir haben praktische Eingangsgrößen wie den Mix aus Glasfaser- und Mikrowellenverbindungen, typische Kapazitätsupgrades pro Standort, Erneuerungszyklen von Routern und optischem Transport sowie den Anteil der mit den Einsätzen verbundenen Managed- und Professional-Services (soweit diese separat vertraglich vereinbart sind) erfasst.

Nachdem die ersten Gesamtwerte gebildet wurden, wurden die Zahlen mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Preise pro Verbindung nach Technologie und Region, Lieferanten- und Kanalprüfungen zur Versandrichtung sowie Plausibilitätsprüfungen anhand von Capex-Kommentaren der Betreiber. Wo die Bottom-up-Transparenz lückenhaft war, wurden die Lücken durch in Interviews validierte Bandbreiten und anschließende Anwendung konservativer Mittelwerte behandelt, bis eine bessere Bestätigung vorlag.

Prognosen wurden mittels Szenarioanalyse entwickelt, die an einen kleinen Satz von Treibern gekoppelt ist, auf die sich Experten einigen konnten, einschließlich des Zeitplans für den 5G-Abdeckungsausbau, des Verkehrswachstums, der Fiberisierungsziele und der Verfügbarkeit von Spektrumsbändern, die üblicherweise für drahtlosen Backhaul genutzt werden. Die Szenarioergebnisse wurden dann überprüft, um sicherzustellen, dass das implizierte Wachstum keine physischen Einsatzbeschränkungen wie Installationsvorlaufzeiten und Upgrade-Rhythmen verletzt.

Datenvalidierung und Aktualisierungszyklus

Gesamt- und Teilsummen wurden trianguliert, indem geprüft wurde, ob regionale Ergebnisse mit unabhängigen Signalen wie Rollout-Zeitplänen der Betreiber, Aussagen zum Technologiemix und der erwarteten Richtung der Transportkapazitätsupgrades übereinstimmen. Ausreißer wurden markiert, überarbeitet und dann in einer zweiten Analystenprüfung vor der Freigabe erneut kontrolliert, insbesondere wenn eine Segmentverschiebung das Ergebnis stark beeinflussen könnte.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere politische Änderungen, starke Capex-Neuausrichtungen oder Stufenänderungen im Einsatzansatz. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise auf Grundlage der neuesten öffentlichen Offenlegungen und, falls erforderlich, erneuter Kontaktaufnahmen erhalten.

Marktgröße für Mobile Backhaul von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Mobile Backhaul können weit voneinander abweichen, da die Grenze zwischen Backhaul, Transport und Zugang in den Studien unterschiedlich behandelt wird. Einige Quellen kombinieren zudem reine Ausrüstungssummen mit dienstleistungsinklusiven Summen. Auch das Timing spielt eine Rolle, da die Wahl des Basisjahres, die Zeitpunkte der Währungsumrechnung und die Geschwindigkeit, mit der Annahmen aktualisiert werden, den Wert des laufenden Jahres verschieben können.

Fiberisierungsanteile, Upgrades drahtloser Backhaul-Verbindungen und Capex-Signale der Betreiber werden als Belegprüfungen verwendet, um die Schätzung von Mordor Intelligence an das zu verankern, was tatsächlich als Backhaul im Feld eingesetzt und budgetiert wird. Sobald diese Prüfungen angewendet sind, resultieren die größten verbleibenden Abweichungen meist daraus, ob Dark-Fiber-Leasing und optischer Festnetz-Breitbandzugang eingeschlossen sind, sowie daraus, wie aggressiv die angenommenen Preisrückgänge und Kapazitätssteigerungen über den Prognosezeitraum sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,2 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 47,5 Mrd. USD (2025) | Verwendet eine breitere Bezeichnung für Mobile- und Wireless-Backhaul und kann angrenzende drahtlose Transportposten einbeziehen, mit einem abweichenden Basisjahr-Timing, das den angegebenen aktuellen Wert erhöhen kann. |

| Branchenberichtshaus B | 25,4 Mrd. USD (2025) | Fasst den Markt oft enger um ausgewählte Ausrüstungs- und Dienstleistungslinien und wendet möglicherweise konservativere Annahmen zu Upgrade-Rhythmus und Preisgestaltung über die Regionen hinweg an. |

Der Vergleich zeigt, dass die Auswahl des Jahres und die Umfanggrenzen den größten Teil der Streuung verursachen, nicht ein einzelner rechnerischer Unterschied. Indem die Einbeziehung an backhaul-spezifische Einsätze gebunden bleibt und der Mix sowie der Upgrade-Rhythmus durch mehrere Signale validiert werden, bleibt die endgültige Zahl auf klare Eingaben und wiederholbare Größenbestimmungsschritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mobile-Backhaul-Markt derzeit?

Die Marktgröße des Mobile-Backhaul-Marktes beträgt 40,2 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 80,65 Milliarden USD erreichen.

Welche Region wächst beim Mobile-Backhaul-Ausbau am schnellsten?

Asien-Pazifik führt mit einem Umsatzanteil von 34,60 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 16,92 % wachsen, angetrieben durch groß angelegte 5G-Rollouts.

Warum gewinnen Managed Services im Mobile-Backhaul-Bereich an Bedeutung?

Managed Services halten bereits 48,40 % des Umsatzes, da Betreiber es vorziehen, komplexe Multi-Vendor-Netzwerke auszulagern, und dieses Segment wächst mit einer CAGR von 16,05 %.

Wie ergänzt Satelliten-Backhaul Glasfaser und Mikrowelle?

Niedrigerdbahnumlaufbahn-Konstellationen bieten Verbindungen von über 100 Mbps mit einer Latenz von unter 20 ms und überbrücken Versorgungslücken, wo das Verlegen von Glasfaser kostspielig oder das Gelände herausfordernd ist.

Welche Sicherheitsherausforderungen entstehen beim SDN- und Open-RAN-Backhaul?

Die NTIA identifizierte über 1.300 Schwachstellen, davon 46 % mit hohem Risiko, da softwaredefinierte Steuerungsebenen die Angriffsflächen vergrößern und Zero-Trust- sowie MACsec-Schutzmaßnahmen erfordern.

Wie wird Cloud-RAN die zukünftigen Backhaul-Anforderungen beeinflussen?

Cloud-RAN zentralisiert die Verarbeitung und erhöht die Fronthaul-Kapazitäts- und Latenzanforderungen; eCPRI- und Segment-Routing-Innovationen sind daher unerlässlich, um eine deterministische Leistung zu gewährleisten.

Seite zuletzt aktualisiert am: