Marktgröße und Marktanteil für Hirsesnacks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 4.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.76% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hirsesnacks von Mordor Intelligence

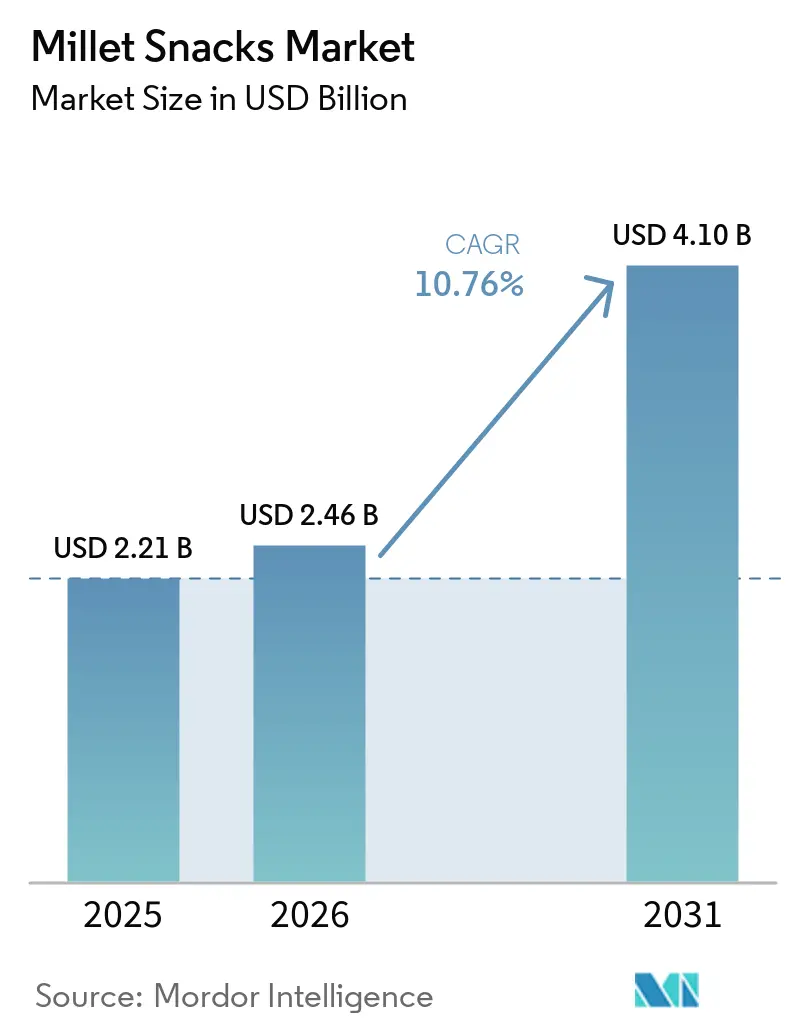

Die Marktgröße für Hirsesnacks wird voraussichtlich von 2,21 Milliarden USD im Jahr 2025 und 2,46 Milliarden USD im Jahr 2026 auf 4,10 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,76 % zwischen 2026 und 2031 entspricht. Dieses Wachstum unterstreicht eine Verlagerung hin zu glutenfreiem Snacking mit alten Getreidesorten, angetrieben durch Gesundheitstrends, unterstützende staatliche Initiativen und vielfältige Einzelhandelsstrategien. Im Jahr 2025 führt die Region Asien-Pazifik mit einem Anteil von 48,40 %, gestützt durch Indiens beeindruckende Ernte von 180,15 Lakh Tonnen, was 38,4 % der weltweiten Hirseproduktion entspricht, wie vom Ministerium für Landwirtschaft und Bauernwohlfahrt berichtet. Unterdessen erleben der Nahe Osten und Afrika einen Aufschwung mit einer CAGR von 11,92 %, angetrieben durch Jemens bemerkenswerten Pro-Kopf-Verbrauch von 47.000 Tonnen und die wachsende Nachfrage in den Vereinigten Arabischen Emiraten. Auf der Innovationsseite bevorzugen Produktentwickler zwar überwiegend gebackene Formate, doch es gibt ein bemerkenswertes Wiederaufleben frittierter Varianten. Techniken wie Vakuumfrittieren und Luftpuffen werden eingesetzt, um die Nährstofferhaltung zu gewährleisten und zu genussvollen Texturen zurückzukehren. Im Einzelhandel bleiben Supermärkte dominant, doch Online-Plattformen und Abonnementdienste gestalten den Verbraucherzugang neu.

Wichtigste Erkenntnisse des Berichts

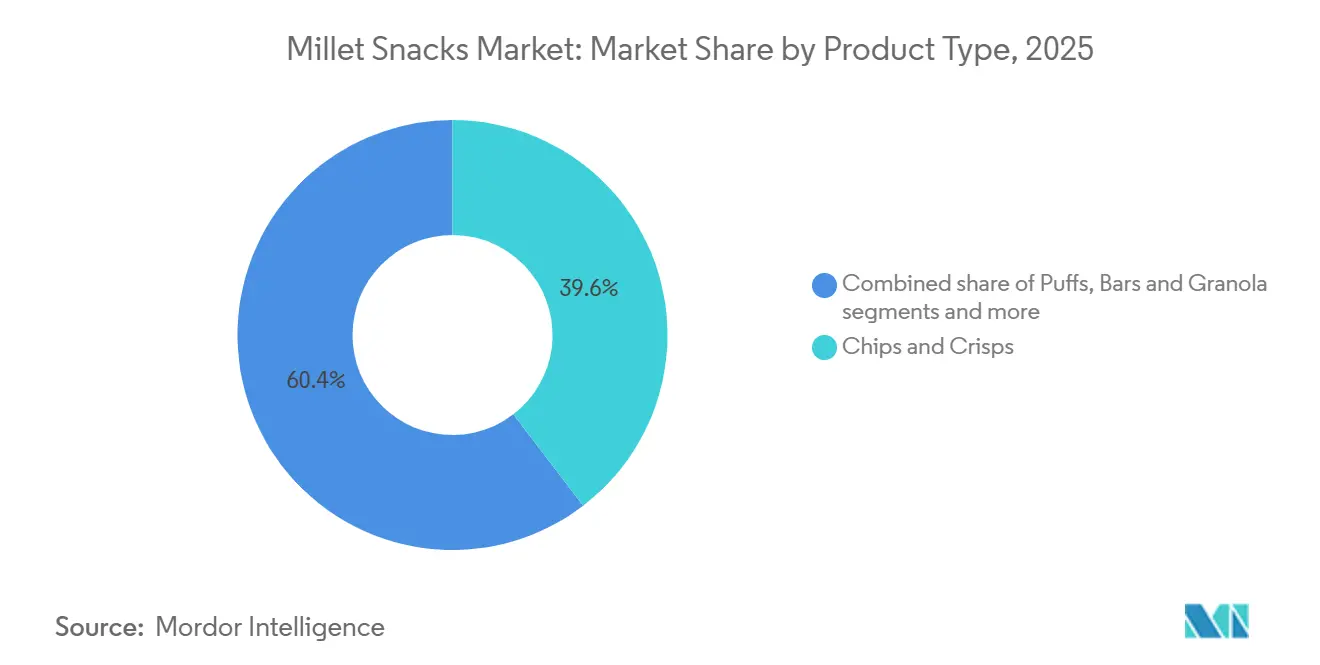

- Nach Produkttyp hielten Chips und Crisps im Jahr 2025 einen Marktanteil von 39,59 % am Markt für Hirsesnacks, während Puffs bis 2031 voraussichtlich mit einer CAGR von 11,08 % wachsen werden.

- Nach Form erzielten gebackene Formate im Jahr 2025 einen Umsatzanteil von 65,69 %; frittierte Varianten werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,97 % wachsen.

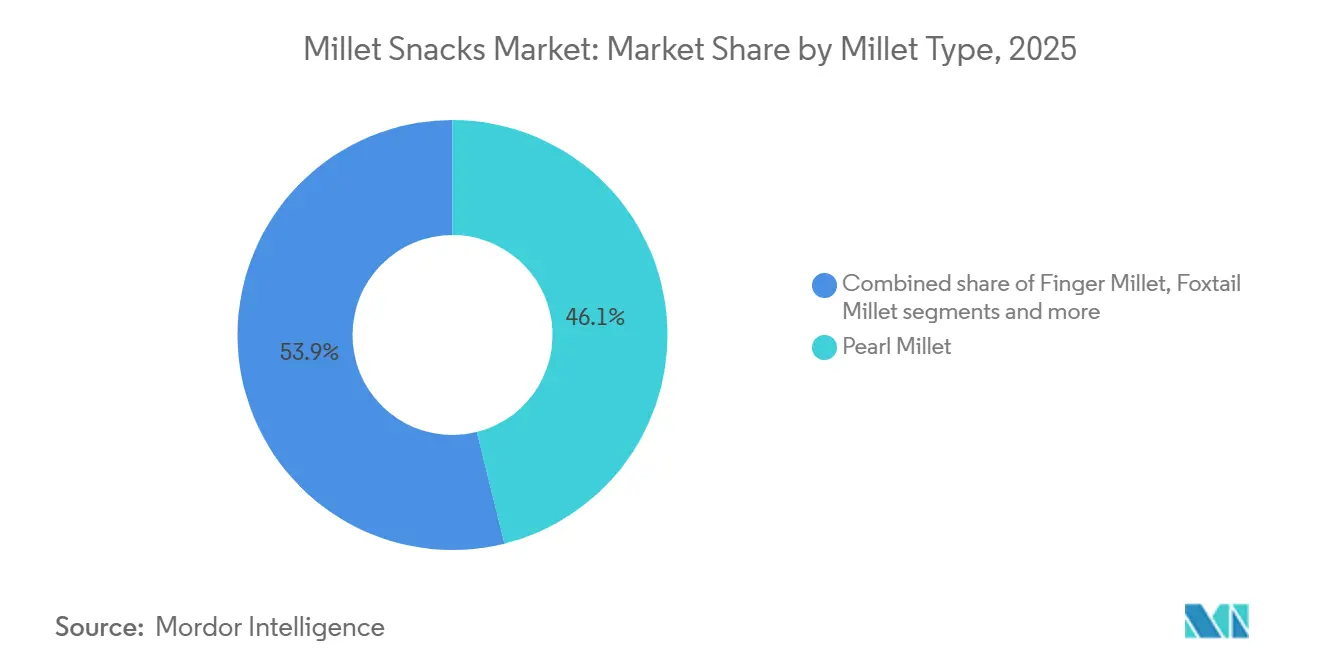

- Nach Hirsetyp entfiel auf Perlhirse im Jahr 2025 ein Anteil von 46,12 % an der Marktgröße für Hirsesnacks, während Fingerhirse bis 2031 voraussichtlich mit einer CAGR von 11,91 % wachsen wird.

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 47,72 % des Umsatzes, doch der Online-Einzelhandel wird über 2026–2031 voraussichtlich mit einer CAGR von 12,11 % wachsen.

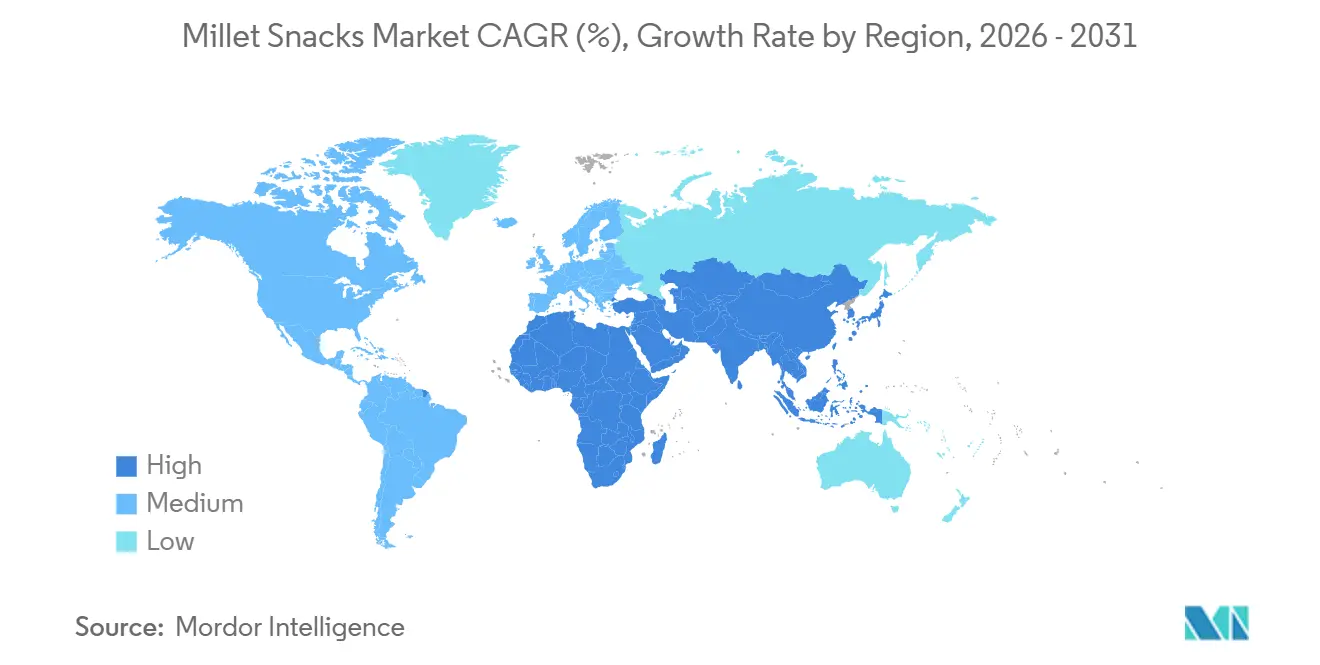

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 48,40 %, doch die Region Naher Osten und Afrika ist auf dem Weg zur schnellsten CAGR von 11,92 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hirsesnacks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom beim glutenfreien und allergenfreien Snacking | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen und Förderprogramme | +1.8% | Asien-Pazifik als Kern (Indien, China, Thailand), Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Gesundheitsbewusste Verbraucher, die nach ballaststoffreichen alten Getreidesorten und Superfoods suchen | +1.6% | Global, angeführt von Nordamerika und Europa, expandiert in den Metropolen des Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg pflanzlicher und Vollkorndiäten | +1.4% | Nordamerika, Europa, Australien und das städtische Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Attraktivität für bequemes und unterwegs genossenes Snacking | +1.3% | Global, am stärksten in Nordamerika, Europa und den städtischen Zentren des Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Clean-Label- und natürlichen Lebensmittelprodukten | +1.2% | Nordamerika, Europa, mit aufkommendem Interesse in Asien-Pazifik und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom beim glutenfreien und allergenfreien Snacking

Weltweit hat sich die Prävalenz der Zöliakie bei etwa 1 % stabilisiert. Nicht-zöliakische Glutensensitivität betrifft jedoch schätzungsweise 6–10 % der Bevölkerung in entwickelten Märkten[1]Quelle: Nationale Gesundheitsinstitute, "Prävalenz der nicht-zöliakischen Glutensensitivität," nih.gov. Dies schafft eine konstante Nachfrage nach glutenfreien Snacks aus alten Getreidesorten, wie von den Nationalen Gesundheitsinstituten hervorgehoben. Hirse, die von Natur aus glutenfrei und hypoallergen ist, wird zunehmend in Formulierungen bevorzugt, die auf unterschiedliche Ernährungseinschränkungen ausgerichtet sind. Dies ist besonders relevant angesichts des zunehmenden gemeinsamen Auftretens von Glutensensitivität und anderen Lebensmittelallergien. Der Vollkornrat stellte fest, dass 84 % der US-Verbraucher Produkten mit dem Vollkornstempel vertrauen. Darüber hinaus zeigen 81 % eine erhöhte Kaufabsicht für Artikel mit dem Stempel, was eine direkte Korrelation zwischen Bewusstsein und Umsatz anzeigt. Regulatorische Änderungen stärken diesen Trend. Die Überarbeitung des Nährstoffgehaltsanspruchs „gesund” durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2022 und die Natriumreduzierungsrichtlinie von 2023 fördern eine Verlagerung hin zu Vollkornprodukten. Im Gegensatz dazu bestraft das Mandat der Panamerikanischen Gesundheitsorganisation für Achteck-Warnkennzeichnungen, das mehr als 30 Länder betrifft, Snacks aus Weißmehl. Hersteller nutzen diese Erkenntnisse und vermarkten Hirsesnacks sowohl als glutenfrei als auch als Vollkorn, um ein breiteres Publikum anzusprechen. Ein Paradebeispiel ist Tata Soulfull's Debüt von Corn Flakes+ im Mai 2026, das Fingerhirse zur Erhöhung des Ballaststoffgehalts integriert und gleichzeitig stolz sein glutenfreies Zertifikat präsentiert.

Staatliche Initiativen und Förderprogramme

Seit seiner Einführung im Jahr 2018–19 hat Indiens Nationale Lebensmittelsicherheitsmission – Nährstoffgetreide im Rahmen des PLI-Programms bis 2024–25 einen erheblichen Betrag von INR 793,27 Crore (95,2 Millionen USD) an 29 Unternehmen zugeteilt[2]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien, "Fortschrittsbericht zum PLI-Programm," mofpi.gov.in. Diese Mittel, wie vom Ministerium für Lebensmittelverarbeitungsindustrien der Regierung Indiens berichtet, wurden für die Hirsebeschaffung, die Stärkung der Verarbeitungsinfrastruktur und die Förderung von Forschung und Entwicklung eingesetzt. Darüber hinaus hat diese Subvention über das PMFME-Programm 4.366 Hirseunternehmer erreicht, Darlehen in Höhe von INR 226,40 Crore (27,2 Millionen USD) ausgezahlt und 17 Inkubationszentren eingerichtet. Die Auswirkungen dieser Maßnahmen zeigen sich in den Produktionskennzahlen: Indiens Hirseproduktion erreichte 2024–25 180,15 Lakh Tonnen. Darüber hinaus stiegen die Verkäufe von hirsebasierten Fertigprodukten von INR 35 Crore (4,2 Millionen USD) in 2020–21 auf beeindruckende INR 814 Crore (97,7 Millionen USD) in 2024–25, was einem 23,3-fachen Anstieg entspricht, wie vom Ministerium für Landwirtschaft & Bauernwohlfahrt der Regierung Indiens hervorgehoben. Zur Unterstützung dieser Bemühungen haben über 10 indische Bundesstaaten staatliche Hirsemissionen initiiert. In Verbindung mit einer Erhöhung des Mindestunterstützungspreises (MSP) – insbesondere stieg der MSP für Ragi um INR 596 pro Quintal in 2025–26 – zielen diese Maßnahmen darauf ab, das Risiko für Landwirte zu verringern und eine stetige Verfügbarkeit von Rohstoffen zu gewährleisten. Im größeren Maßstab setzen sich afrikanische Nationen mit Unterstützung der technischen Hilfe der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen für den Hirseanbau als klimaresistente Kulturpflanze ein. Insbesondere Nigeria und Äthiopien haben ihre Hirseanbaufläche seit 2024 jährlich um beeindruckende 12–15 % ausgeweitet[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Ausweitung der Hirseanbaufläche in Afrika," fao.org. Den globalen Schwung unterstreichend, löste die Proklamation der Vereinten Nationen des Jahres 2023 als Internationales Jahr der Hirse eine Flut von Aktivitäten aus, die innerhalb eines Jahres zur Einführung von über 500 neuen hirsebasierten Lagereinheiten führte.

Gesundheitsbewusste Verbraucher auf der Suche nach ballaststoffreichen alten Getreidesorten und Superfoods

Fingerhirse enthält 11,5 g Ballaststoffe pro 100 g und verdreifacht damit den Ballaststoffgehalt von poliertem Reis. Mit einem glykämischen Index zwischen 54 und 68 steht sie im Gegensatz zu weizenbasierten Snacks, die einen glykämischen Index von 70 bis 85 aufweisen. Dies positioniert Fingerhirse als erstklassigen Kandidaten für diejenigen, die eine glykämische Kontrolle anstreben. Eine Metaanalyse aus dem Jahr 2024 im Journal of Nutritional Science unterstützt diese Aussage und stellte fest, dass ein regelmäßiger Hirsekonsum bei Prädiabetikern über einen Zeitraum von 12 Wochen zu einer Reduzierung des Nüchternblutzuckerspiegels um 12–15 % führte. Solche Erkenntnisse ermächtigen Marken, Gesundheitsansprüche gemäß den Richtlinien der Lebensmittelsicherheits- und Standardbehörde Indiens und der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu erheben und Hirsesnacks von Standard-Vollkornprodukten abzuheben. Die Erzählung von Hirse als Superfood geht über die glykämische Kontrolle hinaus. Perlhirse bietet beispielsweise 11,6 mg Eisen pro 100 g, ein Segen im Kampf gegen Anämie, die weltweit 1,6 Milliarden Menschen betrifft. Darüber hinaus weist Kolbenhirse eine antioxidative Kapazität auf, gemessen durch DPPH-Radikalfängeraktivität, die laut USDA FoodData Central 40 % höher ist als die von Weizen. Obwohl 77 % der US-Verbraucher die Bedeutung der Wahl von Vollkornprodukten anerkennen, schaffen es nur 61 %, dies konsequent zu tun, was eine Lücke aufzeigt, die gezieltes Marketing schließen könnte, wie vom Vollkornrat festgestellt. Marken nutzen dies, indem sie Hirse in vertraute Produkte wie Frühstücksflocken, Müsliriegel und Kekse integrieren und so den Übergang für Verbraucher erleichtern. Tata Soulfull's Ragi Bites Crème Wafers, eingeführt im Mai 2025, fanden innerhalb von nur sechs Monaten ihren Weg in über 12.000 Einzelhandelsgeschäfte. Diese Waffeln, die das sensorische Erlebnis traditioneller Waffeln nachahmen sollen, enthalten auch 3,2 g Ballaststoffe pro Portion.

Aufstieg pflanzlicher und Vollkorndiäten

Laut der EAT-GlobeScan-Umfrage 2024 zeigen zwar 68 % der globalen Verbraucher Interesse an pflanzlichen Lebensmitteln, aber nur 20 % konsumieren sie regelmäßig, was eine erhebliche Lücke von 48 Prozentpunkten zwischen Absicht und Verhalten aufzeigt. Der Preis sticht als Haupthindernis hervor und betrifft 42 % der Verbraucher weltweit, mit noch höheren Bedenken in Nordamerika (48 %) und Europa (46 %). Geschmacks- und Aromafragen folgen dicht dahinter mit 35 %. Hirsesnacks treten an, um diese Lücken zu schließen. Innovationen wie Heißluftpuffen bei 300 °C und Doppelschneckenextrusion haben die Produktionskosten im Vergleich zu herkömmlichen Methoden um 18–22 % gesenkt und ermöglichen so wettbewerbsfähige Preise. Darüber hinaus maskiert die Koextrusion von Hirse mit Hülsenfrüchten wie Kichererbsen und Linsen effektiv ihre natürliche Bitterkeit. Demografische Merkmale spielen eine entscheidende Rolle: Millennials (72 %) und die Generation Z (69 %) stehen an der Spitze der pflanzlichen Bewegung. Diese jüngeren Generationen zeigen auch eine ausgeprägte Präferenz für den Online-Einzelhandel, den Vertriebskanal, der mit einer robusten CAGR von 12,11 % wächst. Regionale Unterschiede im Vollkornkonsum sind offensichtlich: Während die Aufnahme im Vereinigten Königreich von 2008 bis 2019 bei 28,3 g pro Tag stagnierte, berichtete eine Umfrage der Britischen Ernährungsstiftung, dass fast 50 % der Kanadier an Erinnerungstagen keinen Vollkornkonsum angaben. Solche Unterschiede heben potenzielle Märkte für Hirsesnacks als Alternativen zu Weißmehlprodukten hervor. Regulatorische Änderungen stärken diesen Trend weiter. Die Entwicklung von Nährwertkennzeichnungssystemen auf der Vorderseite der Verpackung durch die Europäische Union, einschließlich Nutri-Score, NutrInform und Schlüsselloch, zielt darauf ab, ballaststoffarme Snacks zu benachteiligen. Dies schafft eine erstklassige Gelegenheit für hirsebasierte Produkte, die wahrscheinlich besser abschneiden werden, um Regalfläche zu gewinnen, wie von der Europäischen Kommission festgestellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Sensorische Akzeptanz für Geschmack und Textur | -1.4% | Global, am ausgeprägtesten in Nordamerika, Europa und nicht-traditionellen Hirsemärkten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch etablierte Snack-Alternativen | -1.2% | Global, besonders intensiv in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geringes Verbraucherbewusstsein und mangelnde Vertrautheit | -0.9% | Nordamerika, Europa, Lateinamerika und Nicht-Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Einzelhandelspreise im Vergleich zu Alternativen | -0.8% | Global, mit erhöhter Sensibilität in preisbewussten Regionen wie dem Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sensorische Akzeptanz für Geschmack und Textur

Hirse mit ihrem nussigen und leicht bitteren Geschmacksprofil stellt Herausforderungen in Märkten dar, die an leichtere und süßere Snack-Texturen gewöhnt sind. Die EAT-GlobeScan-Umfrage 2024 hob Geschmack und Aroma als die zweitwichtigste Barriere für die Einführung pflanzlicher Lebensmittel hervor, die von 35 % der Befragten genannt wurde, knapp hinter Preisbedenken. Während die Extrusionsverarbeitung eine Lösung bietet, ist sie nicht ohne Einschränkungen. Doppelschneckenextruder, die bei 140–160 °C betrieben werden und einen Feuchtigkeitsgehalt von 18–20 % aufrechterhalten, können Expansionsverhältnisse zwischen 1,24 und 3,95 erreichen. Dies erzeugt eine gepuffte Textur, die an traditionelle maisbasierte Snacks erinnert. Diese Verhältnisse bleiben jedoch hinter Maises Potenzial von 4,5–5,0 zurück, was zu einem dichteren Produkt führt, das manche Verbraucher weniger ansprechend finden. Um Hirses inhärente Bitterkeit zu bekämpfen, werden Geschmacksmaskierungstechniken eingesetzt. Die Koextrusion mit einer Mischung aus 20–30 % Kichererbsenmehl neutralisiert nicht nur die Bitterkeit, sondern erhöht auch den Proteingehalt. Darüber hinaus maskiert die Nachextrusionswürzung mit kräftigen Aromen wie Barbecue, Käse oder Chili-Limette effektiv die Grundnoten der Hirse. PepsiCo's Kurkure Jowar Puffs, eingeführt im September 2025, veranschaulichten diese Strategie. Durch die Kombination von Sorghum, einem Getreide, das eng mit Hirse verwandt ist, mit einer kräftigen Masala-Würzung erzielten sie innerhalb von nur drei Monaten eine bemerkenswerte Probierrate von 38 % in städtischen indischen Märkten. Darüber hinaus umfasst die sensorische Prüfung zur Minimierung von Markteinführungsfehlern nun geschulte Panels und Verbraucherakzeptanzmetriken, die typischerweise einen Wert von 6,5 oder höher auf einer 9-Punkte-hedonischen Skala anstreben. Obwohl dieser Ansatz sich als wirksam erwiesen hat, verlängert er die Entwicklungszeiträume um zusätzliche 4 bis 6 Monate.

Wettbewerb durch etablierte Snack-Alternativen

Hirsesnacks stehen vor gut etablierten Wettbewerbern, die auf Jahrzehnte der Markentreue, umfangreiche Vertriebsnetze und erhebliche Skaleneffekte zurückblicken können. Während Kartoffelchips, maisbasierte Puffs und Weizenkräcker Zutatenkosten genießen, die 30–40 % niedriger sind als die von Hirse, können sie ihre Produkte 40–60 % günstiger als ihre Hirseäquivalente anbieten [Branchenanalyse]. Globale Giganten wie PepsiCo's Lay's und Frito-Lay, Mondelez's Ritz-Cracker und Kellogg's (jetzt Kellanova) Pringles erzielen zusammen Milliarden-Dollar-Umsätze und dominieren die Premium-Regalflächen in Supermärkten. Anstatt diesen Nischenanbietern Platz zu machen, reformulieren diese etablierten Akteure ihre Produkte als Reaktion auf Gesundheitstrends, integrieren Vollkorn, reduzieren Natrium und eliminieren künstliche Farben. Kellanovas strategische Akquisitionen, insbesondere sein Interesse an Marken, die an Hirse angrenzen, deuten auf einen Konsolidierungstrend hin, der diese neuen Marktteilnehmer eher absorbieren als die alten Wächter verdrängen könnte. Die Herausforderung ist in entwickelten Märkten noch ausgeprägter, wo Snacking eine tief verwurzelte Gewohnheit ist: Daten des Wirtschaftsforschungsdienstes des US-Landwirtschaftsministeriums zeigen, dass US-Verbraucher durchschnittlich 2,7 Snacking-Gelegenheiten täglich haben, wobei 68 % dieser Momente Marken beinhalten, die sie kennen und denen sie vertrauen. Um eine Nische zu schaffen, müssen Hirsesnacks entweder eine überzeugende Gesundheitserzählung bieten, die durch klinische Belege, Zertifizierungen wie USDA Organic und Non-GMO Project Verified sowie Empfehlungen von Influencern unterstützt wird, oder mit etablierten Akteuren für Co-Branding-Vorhaben zusammenarbeiten, die bestehende Markentreue nutzen. Ein Paradebeispiel ist Tata Consumer's Zusammenarbeit mit PepsiCo im Januar 2025, bei der 'Kurkure x Ching's Secret Schezwan' eingeführt wurde, das Tata's Expertise in Hirse mit PepsiCo's umfangreichem Vertriebsnetz verbindet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Puffs treiben Innovationswelle voran

Puffs werden bis 2031 mit einer CAGR von 11,08 % wachsen und damit das Gesamtmarktwachstum von 10,76 % übertreffen. Dies wird durch Hersteller angetrieben, die Heißluftpuffmaschinen bei 300 °C für ölfreie Expansion einsetzen und dabei Mikronährstoffe erhalten. Im Jahr 2025 hielten Chips und Crisps mit 39,59 % Marktanteil aufgrund der Vertrautheit der Verbraucher und vielseitiger Aromen, standen jedoch unter Margendruck durch schwankende Kartoffel- und Maispreise. Riegel und Granola, als Premiumprodukte positioniert, nutzten Bequemlichkeit und Clean-Label-Attraktivität, um 50–70 % höhere Preise als Chips zu erzielen. Ihr Wachstum ist jedoch durch eine Haltbarkeit von 6–9 Monaten und krümelige Texturen begrenzt. Kekse und Biskuits, beliebt zur Teezeit und zum Frühstück, sahen ITC's Sunfeast Farmlite Super Millets Cookies bis Mai 2025 in über 85.000 Verkaufsstellen verteilt. Dennoch wird das Wachstum des Segments mit einer CAGR von 8,9 % durch Bedenken hinsichtlich des Zuckergehalts gehemmt. Frühstücksflocken und Müsli gewinnen bei gesundheitsbewussten Verbrauchern an Bedeutung. Tata Soulfull's Corn Flakes+, eingeführt im Mai 2026, verdoppelte den Ballaststoffgehalt auf 4,3 g pro Portion und erfüllte damit die Standards für den „gesunden” Anspruch der US-amerikanischen Lebensmittel- und Arzneimittelbehörde. Die Kategorie „Sonstige”, einschließlich hirsebasierter Pasta, Nudeln und herzhafter Mischungen, bleibt im Entstehen, zieht aber Innovationen an.

Extrusionstechnologie treibt das Puffwachstum voran: Doppelschneckenextruder erreichen Expansionsverhältnisse von 1,24 bis 3,95 für Multi-Hirse-Mischungen (Finger-, Perl-, Kolbenhirse). Zu den wichtigsten Parametern gehören Düsenkonfiguration, Zylindertemperatur (140–160 °C) und Feuchtigkeitsgehalt (18–20 %). Barnyard-Hirsesnacks erreichten ein Expansionsverhältnis von 3,949 und näherten sich damit dem Mais-Benchmark von 4,5–5,0. PepsiCo's Kurkure Jowar Puffs, eingeführt im September 2025, kombinierten Sorghum mit Masala-Würzung und erzielten innerhalb von drei Monaten eine Probierrate von 38 % in städtischen indischen Märkten. Chips und Crisps stehen vor Innovationsherausforderungen; Vakuumfrittieren reduziert den Ölgehalt um 30–40 %, erhöht aber die Kosten um 15–20 %, was die Einführung auf Premium-Lagereinheiten beschränkt. Riegel und Granola kämpfen mit Hirses geringem Glutengehalt und benötigen alternative Bindemittel wie Datteln oder Zichorienwurzelfaser, was die Formulierungen erschwert. Frühstücksflocken nutzen Hirses niedrigen glykämischen Index (54–68 gegenüber Weizens 70–85), um diabetische und prädiabetische Verbraucher anzusprechen, eine Gruppe, die laut der Internationalen Diabetes-Föderation bis 2045 weltweit 700 Millionen überschreiten wird.

Nach Form: Frittierte Formate feiern ein Comeback

Frittierte Varianten werden bis 2031 mit einer CAGR von 11,97 % wachsen und damit das Wachstum gebackener Formate übertreffen, obwohl gebackene Formate im Jahr 2025 einen Marktanteil von 65,69 % hielten. Innovationen wie Vakuumfrittieren und Luftpuffen verbessern die Gesundheitsattraktivität frittierter Snacks. Vakuumfrittieren, das bei 90–120 °C unter reduziertem Druck (5–10 kPa) betrieben wird, reduziert die Ölaufnahme um 30–40 % und erhält hitzeempfindliche Vitamine wie Thiamin und Riboflavin. Dies positioniert frittierte Snacks als „besser für Sie”-Optionen, die Verbraucher ansprechen, die genussvolle Texturen ohne schlechtes Gewissen suchen. Gebackene Formate, die bis 2025 aufgrund von Clean-Label-Trends dominant waren, weisen sensorische Nachteile auf, wie 18–22 % niedrigere Knusprigkeitswerte und kürzere Haltbarkeit (8–9 Monate gegenüber 12 Monaten für frittierte Produkte).

Luftpuffen mit Heißluftpuffmaschinen bei 300 °C eliminiert Öl und erreicht dabei Expansionsverhältnisse von 2,8–3,2 für Fingerhirse. Bonvie Snacks' Millet Chips – Minze, eingeführt im Mai 2025, nutzten Luftpuffen, um 4,1 g Ballaststoffe pro 30-g-Portion mit null Transfett zu liefern und erhielten USDA Organic- und Non-GMO Project Verified-Zertifizierungen. Regulatorische Änderungen wie die Natriumreduzierungsrichtlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde von 2023 und das Mandat der Panamerikanischen Gesundheitsorganisation für Achteck-Warnkennzeichnungen benachteiligen natriumreiche gebackene Snacks und gleichen den Wettbewerb aus. Frittierte Formate bedienen auch ethnische Aromen wie Chili-Limette und Masala und sprechen wachsende Diaspora-Segmente in Nordamerika und Europa an. Während gebackene Formate aufgrund von Niedrigfett-Richtlinien institutionelle Kanäle dominieren, gewinnen frittierte Snacks im Einzelhandel durch verbesserte Verarbeitung und gezieltes Marketing wieder an Boden.

Nach Hirsetyp: Ernährungsphysiologischer Vorteil der Fingerhirse

Fingerhirse wird bis 2031 voraussichtlich mit einer CAGR von 11,91 % wachsen und damit den Abstand zur Perlhirse verringern, die im Jahr 2025 einen Marktanteil von 46,12 % hielt. Dieses Wachstum wird durch ihr überlegenes Mikronährstoffprofil angetrieben: 340 mg Kalzium und 11,5 g Ballaststoffe pro 100 g, verglichen mit 42 mg Kalzium und 8,5 g Ballaststoffen der Perlhirse. Eine Metaanalyse aus dem Jahr 2024 im Journal of Nutritional Science ergab, dass Fingerhirse den Nüchternblutzucker bei Prädiabetikern über 12 Wochen um 12–15 % senkte und damit Gesundheitsansprüche gemäß den Richtlinien der Lebensmittelsicherheits- und Standardbehörde Indiens und der US-amerikanischen Lebensmittel- und Arzneimittelbehörde unterstützt. Perlhirse bleibt dominant aufgrund ihres kürzeren Wachstumszyklus (70–90 Tage gegenüber 120–150 Tagen für Fingerhirse), höherer Dürretoleranz und etablierter Lieferketten in Rajasthan, Gujarat und Haryana, die jährlich 8,6 Millionen Tonnen produzieren (Ministerium für Landwirtschaft & Bauernwohlfahrt, Regierung Indiens). Kolbenhirse mit einem Preisaufschlag von 15–20 % aufgrund ihrer antioxidativen Kapazität (40 % höher als Weizen) und Bio-Attraktivität steht vor Skalierungsherausforderungen, wobei Indien 2024–25 nur 0,42 Millionen Tonnen produzierte (Indisches Institut für Hirseforschung). Kleine Hirse und andere Minderheitssorten (Kodo, Proso, Barnyard) halten einen Marktanteil von 8–10 %, angetrieben durch kulturelle Nachfrage in Odisha, Chhattisgarh und Jharkhand.

Verarbeitungsinnovationen begünstigen Fingerhirse. Ihr Proteingehalt von 7,3 g pro 100 g verbessert die Teigelastizität, während ihre polyphenolbedingte dunklere Farbe die Backzeiten um 10–12 % verkürzt. Tata Soulfull's Ragi Bites-Linie, einschließlich Crème Wafers (Mai 2025), Choco Sticks (August 2023) und No Maida Choco (Mai 2026), nutzt diese Eigenschaften, um weizenbasierte Texturen zu erreichen. Der neutrale Geschmack der Perlhirse eignet sich für herzhafte Snacks wie Chips und Puffs, während der nussige Geschmack der Fingerhirse süße Produkte wie Kekse und Cerealien ergänzt. Die Korngröße der Kolbenhirse von 1,5–2,0 mm eignet sich gut für Granola und Müsli und bietet visuelle und texturelle Attraktivität. Die Kategorie „Sonstige” profitiert von 276 neuen Hirsesorten, die 2024–25 eingeführt wurden, darunter ertragreichere, schädlingsresistente Typen, die die Rohstoffoptionen erweitern und Beschaffungsrisiken reduzieren (Ministerium für Landwirtschaft & Bauernwohlfahrt, Regierung Indiens).

Nach Vertriebskanal: Disruptiver Aufstieg des Online-Einzelhandels

Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 12,11 % wachsen und damit den Marktanteil von Supermärkten und Hypermärkten von 47,72 % im Jahr 2025 übertreffen. Das Wachstum wird durch Direktvertriebsmodelle, Abonnementdienste und algorithmusgesteuerte Personalisierung angetrieben, die die Kundenakquisitionskosten um 25–30 % senken. E-Commerce-Plattformen wie Amazon und BigBasket ziehen gesundheitsbewusste Käufer an, die bereit sind, 15–20 % Aufschläge für kuratierte Sortimente zu zahlen. Hirsesnacks profitieren von Platzierungen in der Kategorie „besser für Sie”, was die Sichtbarkeit erhöht. Abonnementmodelle wie Troo Good's Hirsesnack-Boxen sichern wiederkehrende Einnahmen und reduzieren Lagerabfälle um 18–22 %, was ihre Haltbarkeitsbeschränkungen von 8–12 Monaten adressiert. Supermärkte behalten ihre Dominanz durch Impulskäufe, Cross-Merchandising und Regalflächenerweiterung, obwohl nordamerikanische Einzelhändler unter Margendruck durch Platzierungsgebühren und Aktionen stehen.

Spezialitäts-Gesundheitsgeschäfte erzielen durch Fachpersonal, Verkostungen und Bio-Zertifizierungen Preisaufschläge von 30–40 %, halten jedoch aufgrund begrenzter Reichweite und Wettbewerbs durch Massenmarkt-Einzelhändler wie Walmart und Tesco nur einen Marktanteil von 8–10 %. Convenience-Stores bedienen unterwegs befindliche Verbraucher mit Einzelportions-Lagereinheiten, stagnieren jedoch, da Verkaufsautomaten Hochgeschwindigkeitsmarken bevorzugen. Die Kategorie „Sonstige”, einschließlich Gastronomiekanäle, Direktvertrieb und Bauernmärkte, verzeichnet Wachstum in der Gastronomie, da Institutionen gesündere Beschaffungsrichtlinien einführen. Tata Consumer's Joyfull Millets Müsli, eingeführt in Kanada im Juni 2024, sicherte sich innerhalb von sechs Monaten Listungen in über 450 Kantinen und Speisesälen. In der Region Asien-Pazifik, wo die Smartphone-Durchdringung 70 % übersteigt, steigt der Online-Einzelhandel, unterstützt durch digitale Zahlungssysteme wie UPI und Alipay, die den ländlichen Zugang zu Hirsesnacks ermöglichen. Supermärkte kontern mit Click-and-Collect-Diensten und Partnerschaften mit Lieferaggregateuren und drängen Marken zu Omnichannel-Strategien.

Geografische Analyse

Asien-Pazifik mit einem Marktanteil von 48,40 % im Jahr 2025 wird voraussichtlich bis 2031 seine Führungsposition behalten. Indiens Produktion von 180,15 Lakh Tonnen in 2024–25, die 38,4 % der weltweiten Hirseproduktion ausmacht, und staatliche Maßnahmen, die INR 793,27 Crore (95,2 Millionen USD) im Rahmen des PLI-Programms an 29 Hirseverarbeitungsunternehmen zuweisen, treiben dieses Wachstum an. Die Verkäufe von hirsebasierten Fertigprodukten in Indien stiegen von INR 35 Crore (4,2 Millionen USD) in 2020–21 auf INR 814 Crore (97,7 Millionen USD) in 2024–25, ein 23,3-facher Anstieg, angetrieben durch über 500 neue Lagereinheitsstarts nach der Erklärung des Internationalen Jahres der Hirse 2023 durch die Vereinten Nationen. In China konzentriert sich der Hirsekonsum auf nördliche Provinzen wie Shanxi und Hebei, während Urbanisierung und westliche Ernährungstrends die Einführung von Snack-Formaten in Städten der ersten Kategorie fördern, wobei moderne Einzelhandelskanäle jährlich um 14–16 % wachsen. Japans 30-Milliarden-USD-Gesundheitslebensmittelmarkt integriert zunehmend Hirse in funktionelle Snacks für ältere Verbraucher (28,4 % der Bevölkerung im Alter von 65+), mit Fokus auf Knochengesundheit und glykämische Kontrolle. Thailand, Indonesien und Südkorea verzeichnen seit 2024 jährlich um 18–22 % steigende Einführungen glutenfreier Produkte, angetrieben durch Expatriate-Gemeinschaften und gesundheitsbewusste Millennials. Australiens Bio-Snackmarkt, der mit einer CAGR von 12 % wächst, positioniert Hirse als einheimische Alternative zu importierter Quinoa, wobei Einzelhändler wie Woolworths und Coles die Anzahl der Hirse-Lagereinheiten im Jahr 2025 um 30 % erhöhten.

Der Nahe Osten und Afrika, der bis 2031 mit einer CAGR von 11,92 % wächst, führt das regionale Wachstum an. Jemens Pro-Kopf-Verbrauch von 47.000 Tonnen (35 % des regionalen Gesamtverbrauchs) und der Verbrauch der Vereinigten Arabischen Emirate von 22.000 Tonnen treiben die Nachfrage an. Nigeria und Äthiopien, Afrikas größte Hirseproduzenten, weiten ihre Anbaufläche mit Unterstützung der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen jährlich um 12–15 % aus, um klimaresistente Kulturpflanzen zu fördern. Der Einzelhandelssektor der Vereinigten Arabischen Emirate, angeführt von Carrefour und Lulu, führt Hirsesnacks in „Free-from”-Bereichen, die auf die Nachfrage von Expatriates ausgerichtet sind. Saudi-Arabiens Vision 2030 weist SAR 500 Millionen (133 Millionen USD) für Hirseverarbeitungscluster in Al-Qassim und Hail zu. In den städtischen Zentren Südafrikas nimmt die Durchdringung von Hirsesnacks bei Woolworths und Pick'n Pay zu, angetrieben durch gesundheitsbewusste Verbraucher und staatliche Ernährungskampagnen. Ägypten und Marokko nutzen mediterrane Ernährungsweisen, um Hirse als Alternative zu importiertem Weizen zu positionieren, wobei Marken wie die Mansour Group 2025 hirsebasierte Kekse einführen.

Nordamerika mit einem Marktanteil von 25 % im Jahr 2025 wird von den USA angeführt, wo glutenfreie und alte Getreidesegmente jährliche Umsätze von über 8 Milliarden USD überschreiten. Die Regalfläche für Gesundheitssnacks wuchs 2024 um 22 %, wobei Einzelhändler wie Whole Foods und Walmart 12–15 % der Snack-Gänge hirsebasierten Produkten widmen. Kanadas Hirsesnackmarkt profitiert von multikulturellen Bevölkerungsgruppen, wobei südasiatische, afrikanische und nahöstliche Gemeinschaften (22 % der Bevölkerung) die Einführung erleichtern. Tata Consumer's Joyfull Millets Müsli wurde im Juni 2024 in Kanada eingeführt und sicherte sich innerhalb von 6 Monaten Listungen in über 450 Kantinen. Mexikos Snackmarkt, der von maisbasierten Produkten dominiert wird, sieht Hirsechips in Premium-Supermärkten in städtischen Zentren an Bedeutung gewinnen. Europa mit einem Marktanteil von 30 % im Jahr 2025 wird vom Vereinigten Königreich, Deutschland und Frankreich angeführt. Britische Einzelhändler wie Tesco erhöhten die Anzahl der Hirse-Lagereinheiten im Jahr 2025 um 25 % und positionierten sie in „Free From”-Gängen. Deutschlands Bio-Siegel und EU-Bio-Zertifizierungen ermöglichen Hirsesnacks den Zugang zu Premium-Kanälen wie Alnatura. Frankreichs Nutri-Score-Kennzeichnung, die ballaststoffreiche, natriumarme Produkte bevorzugt, steigert die Sichtbarkeit von Hirsesnacks. Südamerika, der kleinste Markt, sieht Brasilien, Argentinien und Kolumbien mit CAGRs von 9–11 % wachsen, angetrieben durch Urbanisierung und Gesundheitsbewusstseinskampagnen.

Wettbewerbslandschaft

Im Markt für Hirsesnacks ist eine moderate Fragmentierung erkennbar. Die fünf größten Akteure, Tata Consumer Products, ITC Limited, Britannia Industries, Nestle und Kellanova, halten einen Mehrheitsanteil. Regionale Spezialisten wie Haldiram, Troo Good und Urban Millets sowie handwerkliche Produzenten machen den Rest aus. Die Konsolidierung nimmt zu, wobei etablierte Unternehmen Akquisitionsstrategien für Wachstum einsetzen. Im Februar 2026 machte Marico Schlagzeilen mit dem Erwerb eines 60-prozentigen Anteils an Cosmix Wellness für INR 375 Crore (45 Millionen USD) mit Blick auf das Premium-Wellness-Segment. Nur zwei Monate später, im April 2026, übernahm ITC Yoga Bar als hundertprozentige Tochtergesellschaft und integrierte nahtlos seine Proteinriegel-Produktlinie in ITC's umfangreiches Vertriebsnetz mit über 6 Millionen Einzelhandelsgeschäften. PepsiCo's gemeldetes Interesse an einem Minderheitsanteil an Haldiram, Indiens führendem Hersteller ethnischer Snacks mit einem Jahresumsatz von über INR 8.000 Crore (960 Millionen USD), unterstreicht die Anerkennung von Hirsesnacks als strategische Ergänzung zu Kernportfolios. Drei Schlüsselbereiche bieten Weißraum-Chancen: erstens institutionelle Kanäle wie Schulen und Krankenhäuser, wo gesündere Beschaffungsrichtlinien zunehmen, die Hirsedurchdringung jedoch unter 5 % verbleibt; zweitens Einzelportionsformate (30–50-g-Packungen) zu Preisen unter 1,50 USD, die preissensible Verbraucher in Schwellenmärkten ansprechen; und drittens Co-Branding-Partnerschaften wie Tata Consumer's Zusammenarbeit mit PepsiCo im Januar 2025 für Kurkure x Ching's Secret Schezwan.

Der Technologieeinsatz unterscheidet die Gewinner. Zum Beispiel überbrücken Doppelschneckenextrusionssysteme, die Expansionsverhältnisse von 3,5–3,9 für Barnyard-Hirse erreichen, die sensorische Akzeptanzlücke mit maisbasierten Puffs. Unterdessen eliminieren Vakuumfrittierer und Heißluftpuffmaschinen, die bei 300 °C betrieben werden, nicht nur Öl, sondern erhalten auch Mikronährstoffe. Diese Innovation belebt die Gesundheitsglaubwürdigkeit frittierter Formate und spricht Verbraucher an, die genussvolle Texturen ohne schlechtes Gewissen begehren. Kleinere Disruptoren wenden sich Direktvertriebsmodellen zu und umgehen traditionelle Einzelhandelsaufschläge. True Good beispielsweise betreibt 17 Inkubationszentren im Rahmen von Indiens PMFME-Programm, produziert täglich 2 Millionen Einheiten und ist auf dem Weg zu Einnahmen von INR 100 Crore (12 Millionen USD). Durch die Beschaffung von über 15.000 Landwirten zeigt Troo Good, wie vertikale Integration Kosten senken und eine stetige Versorgung sicherstellen kann.

Zertifizierungsstrategien spielen eine entscheidende Rolle: Zertifizierungen wie USDA Organic, Non-GMO Project Verified und glutenfrei können Preisaufschläge von 20–30 % erzielen. Sie ebnen auch den Weg für den Vertrieb in Spezialkanälen wie Whole Foods und Sprouts Farmers Market, die gesundheitsbewusste Käufer anziehen. Patentanmeldungen beleuchten Innovationstrends: Jüngste Anträge heben Extrusionsdüsenkonfigurationen, Aromakapseltechniken und Methoden zur Verlängerung der Haltbarkeit hervor. Insbesondere hat Indiens Rat für wissenschaftliche und industrielle Forschung in 2024–25 12 Hirseverarbeitungspatente angemeldet. Regulatorische Compliance ist entscheidend. Die Einhaltung der Vorschriften der Lebensmittelsicherheits- und Standardbehörde Indiens von 2016 und der aktualisierten Definition des Nährstoffgehaltsanspruchs „gesund” der US-amerikanischen Lebensmittel- und Arzneimittelbehörde beeinflusst Produktformulierungen. Marken, die sich an diesen Schwellenwerten orientieren, gewährleisten nicht nur die Compliance, sondern erlangen auch einen Wettbewerbsvorteil im Gesundheitsanspruchs-Marketing.

Marktführer für Hirsesnacks

Nestlé S.A.

Tata Consumer Products

ITC Limited

Kellanova

Minkan Agro Industries Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Tata Consumer Products führte Soulfull Corn Flakes+ mit Hirse ein und integrierte Fingerhirse, um den Ballaststoffgehalt von 2,1 g auf 4,3 g pro Portion zu steigern, was direkt auf die aktualisierten Schwellenwerte für den „gesunden” Anspruch der US-amerikanischen Lebensmittel- und Arzneimittelbehörde eingeht und diabetische und prädiabetische Verbraucher in Indiens 101 Millionen starker diabetischer Bevölkerung anspricht.

- Februar 2026: Marico erwarb einen 60-prozentigen Anteil an Cosmix Wellness für INR 375 Crore (45 Millionen USD) und zielt auf das Premium-Wellness-Segment mit hirsebasierten Proteinpulvern, Snackriegeln und Frühstücksmischungen ab, die 30–40 % Preisaufschläge gegenüber herkömmlichen Angeboten erzielen.

- September 2025: PepsiCo India führte Kurkure Jowar Puffs ein, kombinierte Sorghum (ein hirseähnliches Getreide) mit Masala-Würzung und setzte Doppelschneckenextrusion ein, um Expansionsverhältnisse von 3,2 zu erreichen, und erzielte innerhalb von 3 Monaten Probierraten von 38 % in städtischen Märkten, was den Eintritt multinationaler Unternehmen in die Hirsesnacks-Kategorie signalisiert.

Berichtsumfang des globalen Marktes für Hirsesnacks

Hirsesnacks sind verzehrfertige oder minimal verarbeitete Fertigprodukte, die hauptsächlich aus Hirsekörnern hergestellt werden, einer Gruppe kleinsämiger, glutenfreier alter Getreidesorten aus der Grasfamilie. Der globale Markt für Hirsesnacks ist nach Produkttyp, Form, Hirsetyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Chips und Crisps, Puffs, Riegel und Granola, Kekse und Biskuits, Frühstücksflocken und Müsli sowie Sonstige segmentiert. Nach Form ist der Markt in frittiert und gebacken segmentiert. Nach Hirsetyp ist der Markt in Fingerhirse, Perlhirse, Kolbenhirse, Kleine Hirse und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Spezialitäts-Gesundheitsgeschäfte, Online-Einzelhandelsgeschäfte und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Chips und Crisps |

| Puffs |

| Riegel und Granola |

| Kekse und Biskuits |

| Frühstücksflocken und Müsli |

| Sonstige |

| Frittiert |

| Gebacken |

| Fingerhirse |

| Perlhirse |

| Kolbenhirse |

| Kleine Hirse |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Spezialitäts-Gesundheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Chips und Crisps | |

| Puffs | ||

| Riegel und Granola | ||

| Kekse und Biskuits | ||

| Frühstücksflocken und Müsli | ||

| Sonstige | ||

| Form | Frittiert | |

| Gebacken | ||

| Hirsetyp | Fingerhirse | |

| Perlhirse | ||

| Kolbenhirse | ||

| Kleine Hirse | ||

| Sonstige | ||

| Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Spezialitäts-Gesundheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hirsesnacks im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für Hirsesnacks beläuft sich im Jahr 2026 auf 2,46 Milliarden USD und wird voraussichtlich bis 2031 4,10 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 10,76 % über 2026–2031 entspricht.

Welche Region führt die globale Nachfrage nach hirsebasierten Snacks an?

Asien-Pazifik hält die Führung mit einem Anteil von 48,40 % im Jahr 2025, gestützt durch Indiens dominante Produktionsbasis und steigenden städtischen Konsum.

Welches Produktformat wird voraussichtlich am schnellsten wachsen?

Frittierte Hirsesnacks, gestärkt durch Vakuumfrittieren und Luftpuffen, zeigen die schnellste CAGR von 11,97 % bis 2031.

Warum gewinnt Fingerhirse gegenüber Perlhirse bei Snacks an Beliebtheit?

Fingerhirses überlegener Kalziumgehalt (340 mg/100 g) und Ballaststoffgehalt (11,5 g/100 g) liefern klinisch nachgewiesene glykämische Vorteile und treiben ihre CAGR von 11,91 % an.

Seite zuletzt aktualisiert am: