Protein Snacks Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 34.44 Milliarden US-Dollar |

| Marktgröße (2031) | 49.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

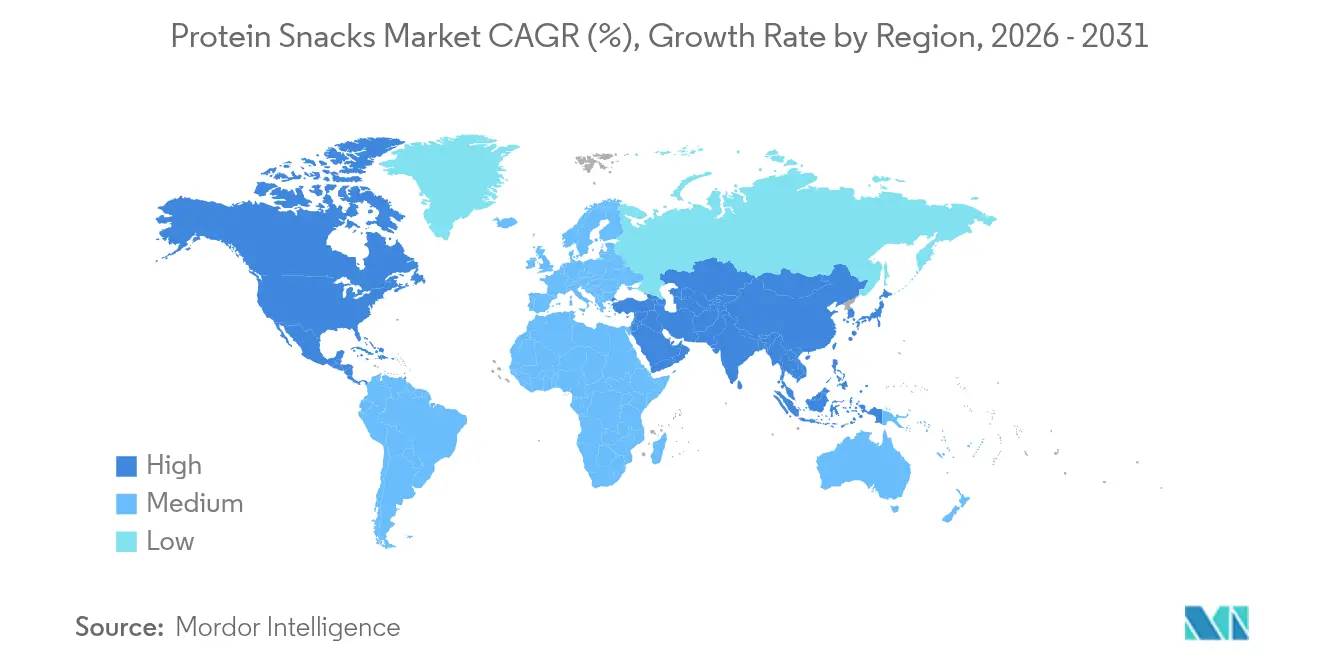

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

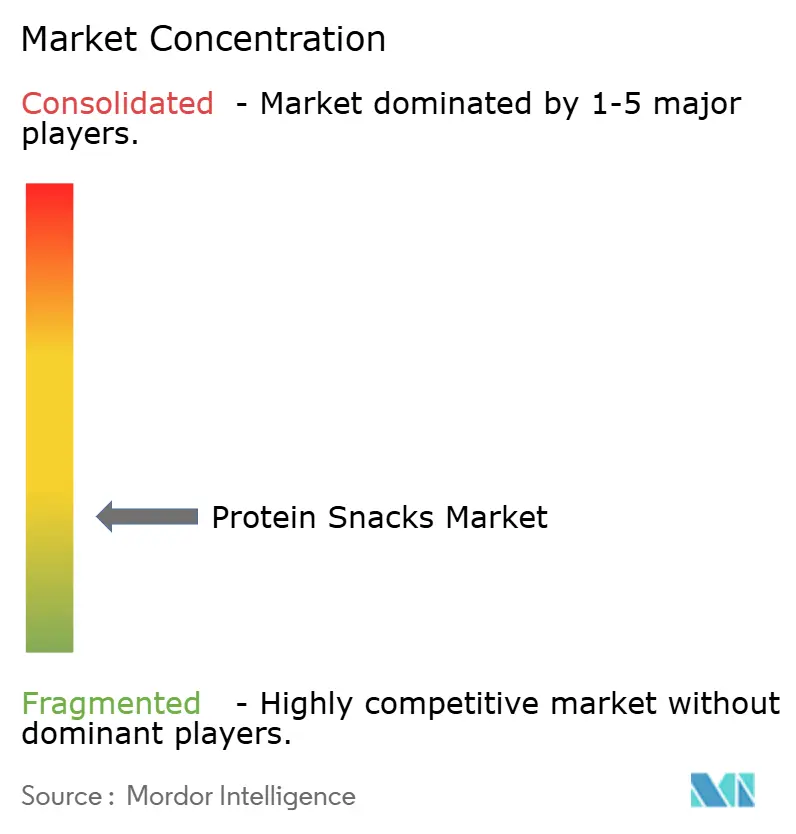

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Protein Snacks Marktanalyse von Mordor Intelligence

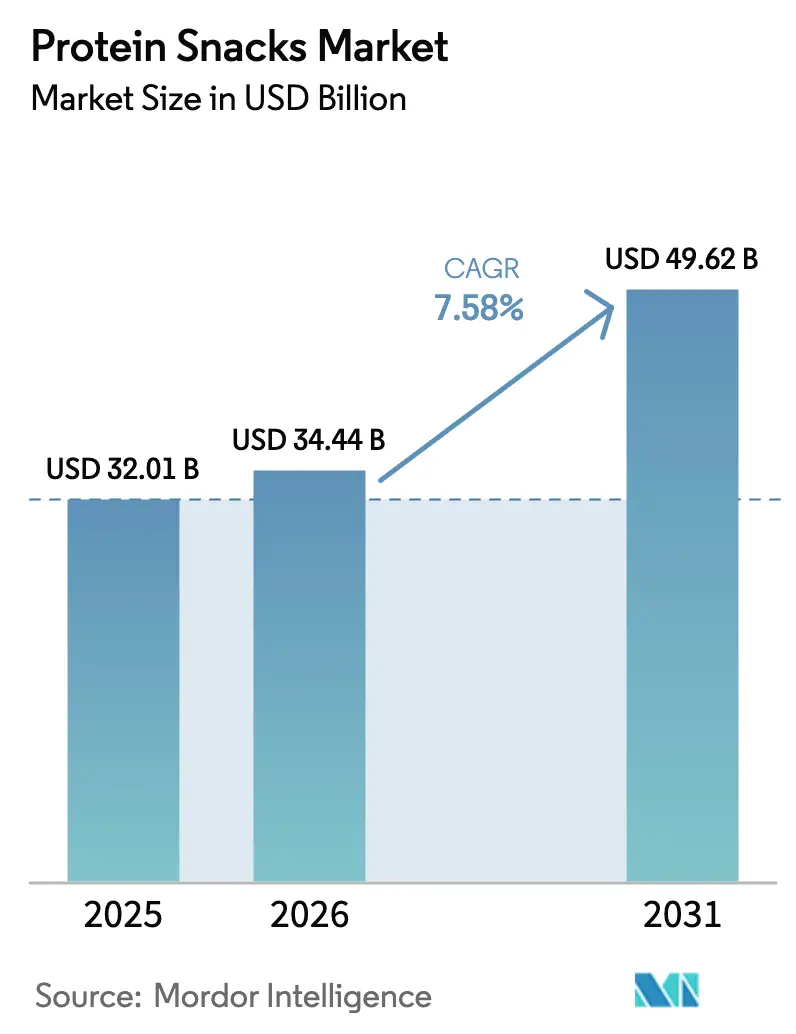

Die Protein Snacks Marktgröße wird im Jahr 2026 auf USD 34,44 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 32,01 Milliarden, mit Projektionen für 2031 von USD 49,62 Milliarden, was einem Wachstum von 7,58 % CAGR über den Zeitraum 2026–2031 entspricht. Ab 2025 ist die überarbeitete Definition von „gesund” der FDA darauf ausgerichtet, die regulatorische Klarheit zu stärken und das Vertrauen in die Kennzeichnung zu fördern. Dieser Wandel wird voraussichtlich einer größeren Anzahl von Protein Snack Produkten ermöglichen, Gesundheitsaussagen geltend zu machen. Diese regulatorische Unterstützung treibt Marktinnovationen voran und rückt aufkommende Technologien wie Fermentation, kultivierte Proteinproduktion und insektenbasiertes Protein in den Vordergrund, die alle für ihre Nachhaltigkeit und Kosteneffizienz gelobt werden. Während tierisch gewonnene Proteine ihre Dominanz behalten, gibt es einen bemerkenswerten Anstieg bei pflanzlichen und alternativen Proteinformaten. Nordamerika bleibt an der Spitze der Marktakzeptanz, gestützt durch ein starkes Vertriebsnetz und eine anspruchsvolle Verbraucherbasis. Im Gegensatz dazu entwickelt sich die Asien-Pazifik-Region rasch zu einem Wachstumsschwerpunkt, angetrieben durch steigende Einkommensniveaus und ein gesteigertes urbanes Gesundheitsbewusstsein. Der Aufstieg des E-Commerce und der Direktvertriebskanäle revolutioniert den Zugang zu Protein Snacks, insbesondere bei der jüngeren, technikaffinen Bevölkerungsgruppe. Produkte wie RXBARs, Jack Link's Beef Jerky und KIND Proteinriegel unterstreichen den Wandel des Marktes hin zu haltbaren, nährstoffreichen Angeboten, die Bequemlichkeit nahtlos mit gesundheitlichen Vorteilen verbinden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 55,02 % des Protein Snacks Marktanteils auf Fleischsnacks; Chips & Crisps werden voraussichtlich bis 2031 mit einem CAGR von 9,02 % wachsen.

- Nach Proteinquelle entfielen im Jahr 2025 68,10 % der Protein Snacks Marktgröße auf tierisch gewonnene Formate, während fermentierte, kultivierte und Insektenproteine zwischen 2026–2031 voraussichtlich mit einem CAGR von 10,05 % wachsen werden.

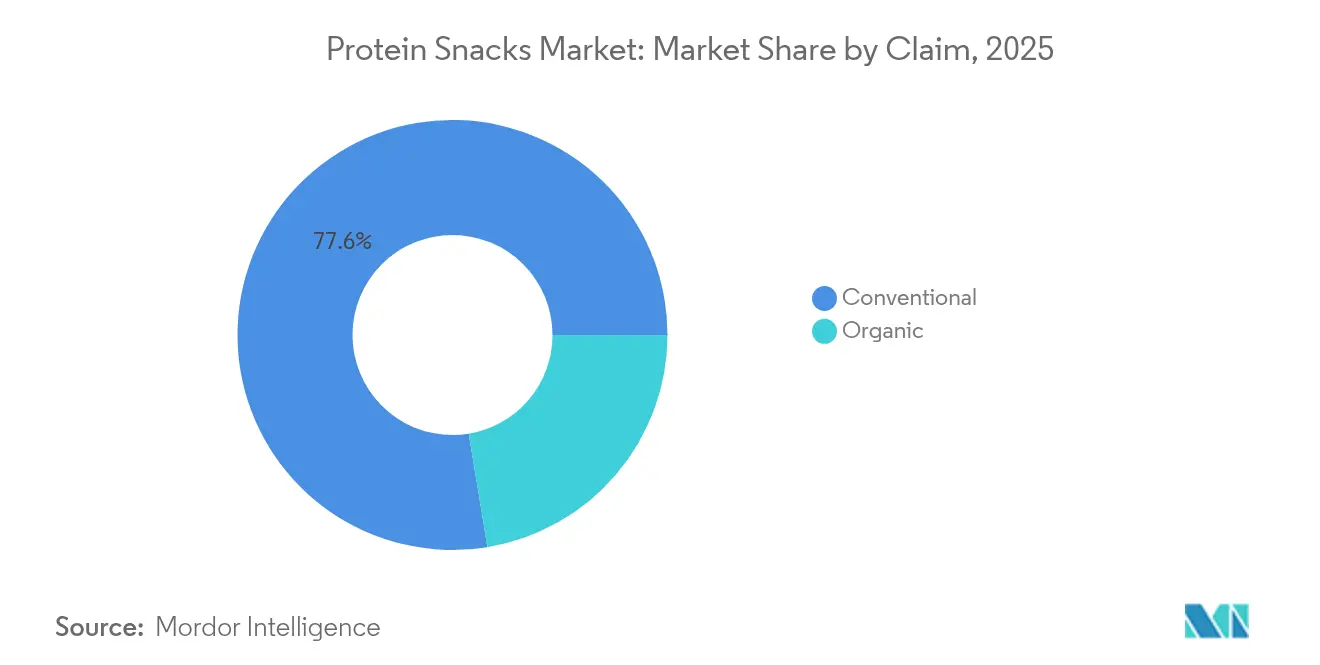

- Nach Kennzeichnung hielten konventionelle Produkte im Jahr 2025 einen Umsatzanteil von 77,60 %; Bio-Varianten werden voraussichtlich bis 2031 mit einem CAGR von 9,08 % wachsen.

- Nach Vertriebskanal hielten Supermärkte & Hypermärkte im Jahr 2025 einen Anteil von 41,70 % an der Protein Snacks Marktgröße, während der Online-Einzelhandel voraussichtlich bis 2031 mit einem CAGR von 9,35 % wachsen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 37,55 % des Protein Snacks Marktanteils, und Asien-Pazifik ist mit einem CAGR von 9,42 % bis 2031 für die schnellste Expansion positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Protein Snacks Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für eine höhere tägliche Proteinaufnahme | +1.8% | Global, am stärksten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Sportbeteiligung und Fitnesskultur unter Jugendlichen | +1.2% | Global, stark in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach bequemen Snack-Optionen für unterwegs | +1.4% | Global, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation mit neuen Geschmacksrichtungen, Formaten und Zutaten | +1.0% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Fokus auf Clean-Label und natürliche Zutaten stärkt das Vertrauen | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kooperationen mit Prominenten und Influencern fördern die Nachfrage | +0.5% | Global, durch soziale Medien getriebene Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein und Präferenz für eine höhere Proteinaufnahme als Lebensstiländerung

Die Verbraucherpräferenz für proteinreiche Ernährung treibt die Nachfrage im Markt für Würstchen und Wurstwaren an, der mit seinen bequemen, proteinreichen Angeboten modernen Ernährungsprioritäten gerecht wird. Da der Proteinkonsum an Bedeutung gewinnt, insbesondere bei Frauen und der Generation Z, erfreuen sich Kategorien wie Würstchen, die früher überwiegend männlich geprägt waren, nun einer breiteren Beliebtheit. Im Jahr 2024 brachten Marken wie Applegate und Hebrew National Clean-Label-Produkte mit Proteinfokus auf den Markt, darunter Bio-Truthahnwürstchen und natriumarme Rindfleischfranks, die speziell auf gesundheitsbewusste Verbraucher abzielen. Plattformen wie TikTok, auf denen Inhalte zur proteinreichen Mahlzeitvorbereitung häufig viral gehen, haben Produkte wie Hühnerwürstchen von gelegentlichen Genüssen zu täglichen Grundnahrungsmitteln gemacht. Cargills Protein-Profil 2025 hob hervor, dass 61 % der Verbraucher ihre Proteinaufnahme im Jahr 2024 erhöht haben [1]Quelle: Cargill, „2025 Protein Profile,” cargill.com. Gleichzeitig verzeichnete der Internationale Rat für Lebensmittelinformationen (IFIC) einen Anstieg des Anteils der US-amerikanischen Verbraucher, die eine höhere Proteinaufnahme anstreben, von 59 % im Jahr 2022 auf 71 % im Jahr 2024 [2]Quelle: Internationaler Rat für Lebensmittelinformationen, „2024 Food & Health Survey,” ific.org. Dieser proteinfokussierte Trend hat auch das Wachstum in ergänzenden Snack-Segmenten angekurbelt, wobei Einzelhandelsprodukte wie Jack Link's Beef Jerky, KIND Proteinriegel und Premier Protein Shakes in den Vordergrund gerückt sind und den wachsenden Fußabdruck des proteinfokussierten Konsums unterstreichen.

Zunehmende Sportbeteiligung und fitnessorientierte Kultur unter jüngeren Bevölkerungsgruppen

Da jüngere Generationen zunehmend Krafttraining und Fitness annehmen, steigt die Nachfrage nach verpackten Protein Snacks stark an. Diese Verbraucher suchen nach bequemen, proteinreichen Optionen, die beim Muskelaufbau und der Regeneration helfen. Laut der Jugendrisikoverhaltensumfrage der Zentren für Krankheitskontrolle und Prävention aus dem Jahr 2023 betreiben US-amerikanische Jugendliche wieder mindestens dreimal pro Woche muskelstärkende Übungen, was einen früheren Abwärtstrend umkehrt [3]Quelle: Zentren für Krankheitskontrolle und Prävention, „Youth Risk Behavior Survey 2023,” cdc.gov. Dieser Verhaltenswandel treibt die Nachfrage nach funktionellen Snacks an, die sich nahtlos in aktive Lebensstile einfügen. Im Jahr 2024 verzeichneten Produkte wie Quest Proteinriegel, Jack Link's Beef Jerky und Premier Protein Shakes eine erhöhte Sichtbarkeit in Einzelhandelsketten wie Target und CVS, die speziell auf Fitnessstudio-Enthusiasten, Sportler und Fitnessbegeisterte abzielen. Diese Produkte sprechen jüngere Verbraucher an, die Protein als entscheidend für ihre Leistungs- und Körperzusammensetzungsziele betrachten. Dieser Trend ist nicht auf die USA beschränkt; in der Asien-Pazifik-Region treiben ein Anstieg der Fitnessstudio-Anmeldungen unter Jugendlichen und eine fitnessorientierte Kultur in sozialen Medien die Nachfrage nach tragbaren, proteinreichen Snacks wie Chips, Bissen und trinkfertigen Shakes an. Da Krafttraining von einer Nischenbeschäftigung zu einem Mainstream-Lebensstil wird, wird der Konsum von Protein Snacks zur Normalität und treibt die Expansion der breiteren Kategorie voran.

Bequemlichkeit und Snack-Optionen für unterwegs

Da hektische Lebensstile in den Vordergrund rücken, erlebt der Markt für verpackte Protein Snacks einen Aufschwung, insbesondere in Formaten wie Keksen, Crisps, Joghurtbechern und trinkfertigen Shakes. Verbraucher bevorzugen zunehmend diese tragbaren, funktionellen Ernährungsoptionen gegenüber traditionellen Mahlzeiten. Laut dem Snacking-Bericht 2024 von Mondelez entscheiden sich 60 % der globalen Verbraucher nun für mehrere kleine Snacks über den Tag verteilt, wobei bemerkenswerte 91 % täglich snacken. Dies unterstreicht Bequemlichkeit als einen wesentlichen Konsumtreiber. Als Reaktion darauf haben Marken Innovationen eingeführt, die dieser Nachfrage nach Snacks für unterwegs gerecht werden. Bemerkenswerte Angebote umfassen Good Culture's Protein-Packed Cottage Cheese Cups, Enlightened Protein Puffs und Oikos Pro Joghurtgetränke. Diese Produkte, die einen hohen Proteingehalt und wiederverschließbare Einzelportionsformate aufweisen, haben in Outlets wie Walgreens und Kroger eine Heimat gefunden und werden prominent in Grab-and-Go- oder Wellness-Bereichen präsentiert. E-Commerce-Modelle, insbesondere abonnementbasierte von Core Power und Catalina Crunch, stärken die Zugänglichkeit weiter und ermöglichen es Verbrauchern, Protein Snacks für die Arbeit, Reisen oder Fitnessstudio-Besuche zu bevorraten. Dieser Wandel hin zur Bequemlichkeit verändert nicht nur die Snack-Landschaft, sondern verstärkt auch die Bedeutung von proteinreichen verpackten Snacks in den täglichen Essgewohnheiten.

Kooperationen mit Prominenten und Influencern treiben den Nachfrageanstieg an

Kooperationen mit Prominenten und Influencern gestalten den Markt für verpackte Protein Snacks neu, insbesondere bei der Generation Z und urbanen Millennials, und verwandeln den alltäglichen Konsum in ein Lifestyle-Statement. Marken nutzen den kulturellen Einfluss von Prominenten, wobei 52 % der Verbraucher neue Proteinprodukte nach der Online-Exposition ausprobieren, um Sichtbarkeit und Vertrauen zu stärken. Ein bemerkenswertes Beispiel im November 2024: SuperYou wurde vom Bollywood-Schauspieler Ranveer Singh mitgegründet. SuperYou führte proteinreiche Chips, Waffeln und Riegel ein, die dem Wunsch der indischen Jugend nach funktionellen und trendigen Snacks entsprechen. Dank seines mutigen, auf soziale Medien ausgerichteten Marketings und der Prominentenunterstützung. Fitness-Influencer auf Plattformen wie TikTok und Instagram verstärken diesen Trend, indem sie Proteinriegel und Chips in Rezept-Hacks und „Was ich an einem Tag esse”-Segmenten präsentieren und damit die Verbraucherwahrnehmung von Geschmack und Leistung neu gestalten. Globale Akteure, darunter Barebells und Lenny & Larry's, reiten auf dieser Welle und nutzen von Influencern erstellte Inhalte und exklusive limitierte Editionen, um Engagement und Nachfrage zu steigern. Diese sich entwickelnde Verbraucherdenkweise, die Protein Snacks als sowohl anspruchsvoll als auch zugänglich betrachtet, erweitert die Attraktivität der Kategorie und beschleunigt die Akzeptanz von Premiumprodukten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für hochwertige Proteinquellen | -1.2% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Allergenbedenken bei Molke-, Soja- und Nussproteinen | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Geschmack und Textur im Vergleich zu traditionellen Snacks | -0.6% | Global, insbesondere pflanzliche Formate | Mittelfristig (2–4 Jahre) |

| Preissensibilität der Verbraucher in einkommensschwächeren Märkten | -0.9% | Schwellenmärkte und Wertsegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten, insbesondere für hochwertige Proteinquellen

Im Jahr 2024 führten Störungen in der Milchlieferkette und Schwankungen bei den Energiekosten zu einem Anstieg der Molkenproteinpreise um 20–50 %. Dieser Anstieg hat direkte Auswirkungen auf die Preisgestaltung von Produkten wie trinkfertigen Shakes, Proteinriegeln und Joghurts, die alle stark auf Molke angewiesen sind. Erschwerend kommt hinzu, dass das US-Landwirtschaftsministerium für 2025 einen Anstieg der Eierpreise um 41,1 % prognostiziert. Solche Inflationsdrücke zwingen Marken dazu, ihre Produkte entweder neu zu formulieren, die Größen zu reduzieren oder die Einzelhandelspreise zu erhöhen, was sie für preisbewusste Verbraucher weniger erschwinglich macht. Erschwerend kommen regulatorische Handelsmaßnahmen hinzu, die die Situation verschärft haben. Im Jahr 2023 verhängten die USA eine erhebliche Dumpingmarge von 122,19 % auf chinesisches Erbsenprotein, eine schnell wachsende pflanzliche Proteinquelle. Dieser Schritt störte nicht nur die Lieferkette, sondern drängte Marken auch zu teureren Alternativen. Kleinere Marken hingegen kämpfen mit Fertigungsengpässen. Die kapitalintensive Natur von Proteinanreicherungsprozessen erfordert Präzisionsausrüstung und Energie, was ihre Ressourcen belastet. Diese finanzielle Belastung engt nicht nur die Gewinnmargen ein, sondern hemmt auch Innovationen und schränkt die Marktdurchdringung in aufstrebenden Volkswirtschaften ein, was globale Expansionsbemühungen behindert.

Preissensibilität der Verbraucher

Trotz eines wachsenden Bewusstseins für Gesundheit und Fitness betrachten viele Verbraucher Protein Snacks immer noch eher als Luxusartikel denn als tägliche Grundnahrungsmittel. Hochwertige Zutaten wie Molkenisolat, Nussbutter und Fleisch aus Weidehaltung treiben die Preise in die Höhe und schaffen eine psychologische Hürde für potenzielle Käufer, insbesondere wenn unmittelbare Vorteile nicht offensichtlich sind. Jüngere Verbraucher, insbesondere Studenten und Berufseinsteiger, betrachten Protein Snacks oft als „anspruchsvolle” Genüsse, die sie nach dem Training oder bei bestimmten Routinen genießen, aber aufgrund von Budgetbeschränkungen nicht als tägliche Snacks. Preissensible Familien, insbesondere in unteren und mittleren Einkommensgruppen, priorisieren Volumen und Sättigung gegenüber Ernährungsvorteilen. Sie wählen oft Mehrfachpackungen konventioneller Snacks, die für denselben Preis wie ein einzelner Proteinriegel mehr Menge bieten. Selbst diejenigen, die durch Gesundheit motiviert sind, zögern, wenn Protein Snacks keinen Mehrwert zu bieten scheinen, sei es in Bezug auf Geschmack, Portionsgröße oder Energieschub im Verhältnis zu ihrem Preis. Im Einzelhandel stellen Verbraucher Protein Snacks häufig traditionellen Optionen wie Chips, Keksen oder Müsliriegeln gegenüber. Angesichts eines Preisunterschieds von 40–80 % legen viele ihr anfängliches Interesse an Protein Snacks beiseite. Während Aktionen Erstkäufe auslösen können, führen sie selten zu gewohnheitsmäßigen Käufen, sobald die regulären Preise wieder gelten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleischsnacks führen, während Innovationen für Diversifizierung sorgen

Im Jahr 2025 dominieren Fleischsnacks den Markt und sichern sich 55,02 % des Gesamtanteils. Diese Dominanz unterstreicht eine starke Verbraucherneigung zu vollständigen Proteinquellen, Bequemlichkeit und herzhaften Geschmacksrichtungen. Die Reife des Segments wird durch etablierte Einzelhandelsplatzierungen und eine hohe Wiederkaufrate gestärkt. Marken wie Country Archer veranschaulichen diesen Schwung, mit einem Umsatz von USD 200 Millionen im Jahr 2024 und einer prognostizierten Steigerung auf USD 300 Millionen bis 2025. Dieses Wachstum wird durch Innovationen wie die Ancestral Beef Blend Meat Sticks angetrieben, die der steigenden Nachfrage nach nährstoffdichten, funktionellen Fleischprodukten gerecht werden.

Chips und Crisps sind die am schnellsten wachsende Kategorie des Marktes mit einem CAGR von 9,02 % bis 2031. Ihr rasanter Aufstieg unterstreicht die erfolgreiche Proteinanreicherung traditioneller Snacks unter Beibehaltung von Geschmack und Textur. Bienas Crispy Edamame mit 13 Gramm Protein pro Portion verkörpert diesen Trend und entspricht den Proteinstandards von Grundnahrungsmitteln wie Eiern. Proteinriegel dienen als primärer Einstiegspunkt für viele Verbraucher, wobei proteinreiche Varianten fast USD 1,5 Milliarden einbringen, dank ihrer funktionellen Bequemlichkeit und Tragbarkeit. Neuere Segmente wie Kekse und Bissen sowie Puddings und Joghurts diversifizieren die Landschaft und verbinden Genuss mit Proteinvorteilen. Im Gegensatz dazu kämpfen trinkfertige Shakes mit starker Konkurrenz durch feste Snacks, die mehr mit den sich entwickelnden Verbraucherwünschen nach Sättigung und Textur übereinstimmen.

Nach Proteinquelle: Tierische Proteine dominieren, während Alternativen an Fahrt gewinnen

Im Jahr 2025 beherrschen tierisch gewonnene Proteine mit einem dominanten Marktanteil von 68,10 % den Markt, dank ihrer überlegenen Aminosäureprofile, hohen Bioverfügbarkeit und dem langjährigen Verbrauchervertrauen. Molke und Kasein spielen eine zentrale Rolle bei der Herstellung von Proteinriegeln und trinkfertigen Shakes und profitieren von einer gut etablierten Verarbeitungsinfrastruktur und breiter Akzeptanz. Fleischbasierte Proteine, insbesondere solche in Jerky, Sticks und angereicherten Chips, locken Verbraucher weiterhin mit ihren vertrauten Geschmacksrichtungen und sättigenden Eigenschaften an. Unterdessen gewinnen hybride Proteinprodukte, die Milchprodukte mit Fleisch oder pflanzlichen Elementen verbinden, für ihre ernährungsphysiologische und geschmackliche Balance an Aufmerksamkeit.

Fermentierte, kultivierte und Insektenproteine sind das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 10,05 % bis 2031. Ein Verbraucherwandel hin zu Nachhaltigkeit, innovative Lebensmitteltechnologien und eine breitere Diversifizierung der Proteinquellen treiben diesen Anstieg an. Innovationen bei verpackten Produkten unterstreichen diesen Trend, mit Angeboten wie Brave's Roasted Crickets mit 14 g Protein pro Portion und Quorn's Mykoprotein-Snacks, die nun prominent in Hochprotein-Snack-Bereichen im Vereinigten Königreich und ausgewählten internationalen Märkten vertreten sind. Solche Fortschritte kündigen eine Welle von Möglichkeiten für Clean-Label, ethisch beschaffte Snacks an, die mit den sich entwickelnden Werten der heutigen Verbraucher übereinstimmen.

Nach Kennzeichnung: Konventionelle Produkte führen, während Bio-Produkte Premium gewinnen

Im Jahr 2025 dominierten konventionelle Protein Snacks den Markt mit einem Anteil von 77,60 %, dank ihrer Kosteneffizienz und breiten Attraktivität. Etablierte Lieferketten, reduzierte Produktionskosten und eine umfangreiche Einzelhandelspräsenz positionieren konventionelle Produkte als erste Wahl für preisbewusste Verbraucher. Einzelhandelsriesen, die diesen Trend erkennen, verstärken ihre Eigenmarkenangebote. Bemerkenswerte Beispiele sind Aldis Millville Proteinriegel und Walmarts Pure Protein-Linie, die beide auf Mainstream-Käufer abzielen, die funktionelle Vorteile priorisieren, ohne ihr Budget zu belasten. Dieser Preisvorteil steigert nicht nur das Kaufvolumen, sondern festigt auch die Markentreue in den Mainstream-Einzelhandelskanälen.

Andererseits befinden sich Bio-Protein Snacks auf einem Aufwärtstrend mit einem CAGR von 9,08 % bis 2031. Dieser Anstieg unterstreicht eine wachsende Verbraucherpräferenz für Clean-Label, minimal verarbeitete Produkte, die mit Gesundheits- und Umweltbewusstsein übereinstimmen. Marken wie Orgain und RXBAR Organic haben sich eine Nische geschaffen, indem sie ihre zertifizierten Bio-Zutaten hervorheben und auf künstliche Zusatzstoffe verzichten. Darüber hinaus sind die überarbeiteten Vorschriften der FDA zur „gesunden” Kennzeichnung, die im Februar 2025 in Kraft treten sollen, darauf ausgerichtet, die Attraktivität von Bio-orientierten Produkten zu stärken.

Nach Vertriebskanal: Supermärkte/Hypermärkte dominieren, während E-Commerce boomt

Im Jahr 2025 sichern sich Supermärkte/Hypermärkte einen Marktanteil von 41,70 %, dank ihrer weitreichenden physischen Präsenz und tiefen Integration in die wöchentlichen Einkaufsgewohnheiten der Verbraucher. Diese Einzelhändler nutzen Impulskäufe, In-Store-Aktionen und Kooperationen mit führenden Protein Snack Marken, um sicherzustellen, dass diese Produkte erstklassige Regalflächen genießen. Marken wie Pure Protein und Quest Nutrition nutzen die Sichtbarkeit dieses Kanals und setzen Mehrfachpackungsformate und Endkappen-Displays ein, um Probekäufe und Großeinkäufe zu fördern. Mit seinem umfangreichen Sortiment und seiner einfachen Zugänglichkeit sticht dieses Format als primärer Kanal für die Massenmarktverteilung von Protein Snacks hervor.

Online-Einzelhandelsgeschäfte entwickeln sich zum am schnellsten wachsenden Kanal mit einem prognostizierten CAGR von 9,35 % bis 2031, angetrieben durch eine digitale Transformation der Einkaufsgewohnheiten. Marken wie Chomps und ALOHA, die nach einem Direktvertriebsmodell operieren, nutzen Abonnementdienste und Social-Media-Marketing, um Loyalität zu kultivieren und Wiederholungskäufe sicherzustellen. Unterdessen erweitert Amazon die Verbraucherauswahl mit seinen Eigenmarken- und Drittanbieter-Marktplatzangeboten, obwohl diese mit einer Abhängigkeit von Plattformalgorithmen und Logistik verbunden sind. Spezialgeschäfte für Sport und Gesundheit behalten ihre Nischenattraktivität mit kuratierten Sortimenten und fachkundigem Personal. Im Gegensatz dazu bedienen Convenience- und Lebensmittelgeschäfte in belebten städtischen Lagen den spontanen Konsumbedarf. Da Omnichannel-Shopping zur Norm wird, verschmelzen Marken zunehmend ihre Online- und Offline-Strategien, um eine kohärente und maßgeschneiderte Einkaufserfahrung zu bieten.

Geografische Analyse

Im Jahr 2025 beherrscht Nordamerika den globalen Protein Snacks Markt mit einem Anteil von 37,55 %, gestützt durch die tief verwurzelte Affinität der Verbraucher zu snackbaren Proteinen und einem gut etablierten Einzelhandelsrahmen. In US-amerikanischen Supermärkten, Gesundheitslebensmittelgängen und Convenience-Stores haben Proteinriegel wie Pure Protein und Fleischsnacks wie Jack Link's Beef Jerky ihre Präsenz gefestigt und ihre Attraktivität über den reinen Post-Workout-Konsum hinaus ausgedehnt. Diese Angebote gedeihen nicht nur dank effektiver Eigenmarkenalternativen, wie Walmarts Pure Protein-Linie, sondern profitieren auch von einem ausgereiften Logistiksystem und geschicktem Regalmanagement, das eine konsistente landesweite Verfügbarkeit gewährleistet.

Asien-Pazifik entwickelt sich zum Vorreiter im Bereich verpackter Protein Snacks mit einem prognostizierten CAGR von 9,42 % bis 2031. In Indien und China tendieren urbane Mittelschichtverbraucher zu proteinreichen Snacks wie Diretto Proteinriegeln, SuperU Chips und Yörk Proteinkeksen. Ihre Entscheidungen werden durch den Wunsch nach bequemen, proteinreichen Optionen angetrieben, die mit ihrem schnelllebigen Lebensstil und ihren Gesundheitszielen übereinstimmen. Der Aufschwung des E-Commerce und der Aufstieg moderner Einzelhandelsformate, insbesondere im urbanen Indien, treiben diesen Trend weiter voran, wobei Lieferplattformen und Wellness-Branding erheblich an Bedeutung gewinnen.

Während andere Regionen ein moderates Wachstum im Markt für verpackte Protein Snacks verzeichnen, tendieren europäische Verbraucher zu Clean-Label-Optionen. Snacks wie Orgain Proteinriegel und Nākd Protein Bites werden für ihre Gesundheitsaussagen, ihren Geschmack und ihre vertrauenswürdigen Zertifizierungen bevorzugt. In Südamerika und dem Nahen Osten & Afrika vollzieht sich die Durchdringung von Protein Snacks schrittweise. Während Produkte wie Well Yeah Protein Joghurts und Barebells Riegel ihren Weg in ausgewählte moderne Einzelhandelsgeschäfte finden, behindern Herausforderungen wie infrastrukturelle Lücken, Kostensensibilität und logistische Hürden eine umfassendere Reichweite.

Wettbewerbslandschaft

Der Protein Snacks Markt ist fragmentiert, und Marken setzen zunehmend auf Marketingstrategien als Mittel zur Differenzierung. Sowohl etablierte Namen als auch neue Marktteilnehmer richten sich nach Verbraucherpräferenzen aus und betonen Clean-Label-Positionierung, Transparenz und überzeugendes Storytelling. Marken wie Chomps und ALOHA heben ihr Engagement für nicht gentechnisch veränderte, glutenfreie und nachhaltig beschaffte Zutaten hervor und fördern Vertrauen und emotionale Bindungen mit gesundheitsbewussten Verbrauchern. Durch Social-Media-Kampagnen, Influencer-Kooperationen und nutzergenerierte Inhalte schaffen diese Marken nachvollziehbare Narrative, die bei ihrem Publikum Anklang finden. Darüber hinaus ermöglichen Direktvertriebsmodelle neueren Marktteilnehmern, traditionelle Einzelhandelshürden zu umgehen, sodass sie Angebote anpassen und Loyalität über Abonnementdienste und gezieltes E-Mail-Marketing aufbauen können.

Technologische Fortschritte werden immer wichtiger, insbesondere bei der Beschaffung von Zutaten, der Texturverbesserung und der Gewährleistung der Haltbarkeit. Unternehmen wenden Techniken wie Hochfeuchtigkeitsextrusion und Präzisionsfermentation an, um das sensorische Erlebnis von pflanzlichen Protein Snacks zu verbessern. Beispielsweise ermöglicht die Extrusionstechnologie Marken, aufgepuffte, chipähnliche Texturen aus Erbsen- oder Kichererbsenprotein herzustellen, die Mainstream-Snack-Enthusiasten ansprechen. Innovatoren wie Clextral setzen einzigartige Verarbeitungsmethoden ein, um skalierbare, fleischähnliche Texturen aus pflanzlichen Proteinen zu erzielen und glaubwürdige Alternativen zu konventionellem Jerky oder Riegeln zu präsentieren.

Um ihre Marktposition zu festigen, verfolgen Unternehmen Strategien wie vertikale Integration, Akquisitionen und den Ausbau von Fertigungskapazitäten. Etablierte Lebensmittelriesen übernehmen Nischen-Protein Snack Marken für einen schnellen Markteintritt und operative Vorteile, wie bei Ferreros Übernahme von Power Crunch und Flowers Foods' Akquisition von Simple Mills zu sehen ist. Andererseits schmieden aufstrebende Akteure wie Chomps Partnerschaften, beispielsweise mit Western Smokehouse Partners, um dedizierte Produktionsstätten einzurichten und ihre Lieferkettenaufsicht und Skalierbarkeit zu verbessern.

Branchenführer im Protein Snacks Bereich

Mondelez International

PepsiCo Inc.

General Mills Inc.

Nestle S.A

Mars, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Ferrero Group schloss die Übernahme des Protein Snack Herstellers Power Crunch ab und erweiterte damit das Better-for-You-Angebot von Ferrero Nordamerika.

- Januar 2025: Flowers Foods kündigte eine Übernahme von Simple Mills für USD 795 Millionen an, um seine Position im Bereich gesunder Snacks zu stärken.

- Dezember 2024: TruFood Manufacturing und Bar Bakers fusionierten zu Tandem Foods und schufen damit einen Auftragshersteller mit acht Werken, der sich auf Proteinriegel und Kekse spezialisiert.

- November 2024: Schauspieler Ranveer Singh lancierte Super You und debütierte mit veganen Protein-Waffelriegeln, die 10 g Protein pro Portion über Bio-fermentierte Hefeproteintechnologie liefern.

Umfang des globalen Protein Snacks Marktberichts

| Proteinriegel | |

| Fleischsnacks | Jerky |

| Sticks | |

| Würstchen | |

| Sonstige Produkttypen | |

| Chips & Crisps | |

| Kekse und Bissen | |

| Trinkfertige Protein Shakes | |

| Puddings und Joghurts | |

| Sonstige |

| Tierisch gewonnen | Molke und Kasein |

| Fleischbasiert | |

| Eiprotein | |

| Sonstige | |

| Pflanzlich | Soja |

| Erbse | |

| Sonstige | |

| Sonstige (Fermentierte, Kultivierte und Insektenproteine) |

| Bio |

| Konventionell |

| Supermärkte und Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Spezialgeschäfte für Sport und Gesundheit |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Proteinriegel | |

| Fleischsnacks | Jerky | |

| Sticks | ||

| Würstchen | ||

| Sonstige Produkttypen | ||

| Chips & Crisps | ||

| Kekse und Bissen | ||

| Trinkfertige Protein Shakes | ||

| Puddings und Joghurts | ||

| Sonstige | ||

| Nach Proteinquelle | Tierisch gewonnen | Molke und Kasein |

| Fleischbasiert | ||

| Eiprotein | ||

| Sonstige | ||

| Pflanzlich | Soja | |

| Erbse | ||

| Sonstige | ||

| Sonstige (Fermentierte, Kultivierte und Insektenproteine) | ||

| Nach Kennzeichnung | Bio | |

| Konventionell | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Spezialgeschäfte für Sport und Gesundheit | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Protein Snacks Marktes?

Die globale Protein Snacks Marktgröße beträgt im Jahr 2026 USD 34,44 Milliarden.

Wie schnell wird der Protein Snacks Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 7,58 % verzeichnen und bis 2031 USD 49,62 Milliarden erreichen wird.

Welches Produktsegment führt den Protein Snacks Markt an?

Fleischsnacks dominieren mit einem Umsatzanteil von 55,02 %, obwohl Chips und Crisps mit einem CAGR von 9,02 % das schnellste Wachstum verzeichnen.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik wird voraussichtlich zwischen 2026–2031 mit einem CAGR von 9,42 % wachsen, bedingt durch steigende Einkommen und Gesundheitsbewusstsein.

Seite zuletzt aktualisiert am: