ミレットスナック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

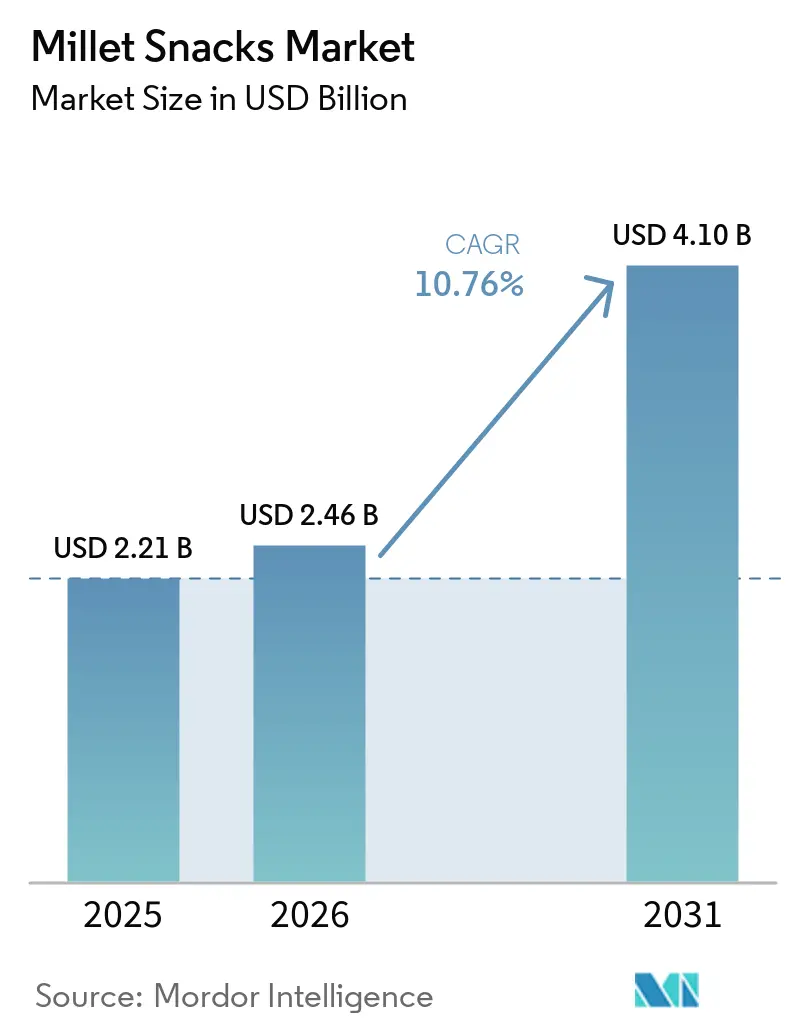

| 市場規模 (2026) | 2.46 十億米ドル |

| 市場規模 (2031) | 4.10 十億米ドル |

| 成長率 (2026 - 2031) | 10.76% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミレットスナック市場分析

ミレットスナック市場規模は、2025年の22億1,000万USD、2026年の24億6,000万USDから2031年までに41億USDへと拡大し、2026年から2031年にかけてCAGR10.76%を記録する見込みです。この成長は、健康トレンド、政府の支援施策、多様な小売戦略に後押しされた、グルテンフリーの古代穀物スナックへのシフトを示しています。2025年、アジア太平洋地域は48.40%のシェアでトップに立ち、農業・農民福祉省が報告するインドの1億8,015万トンという印象的な収穫量(世界のミレット生産量の38.4%を占める)に支えられています。一方、中東・アフリカ地域では、イエメンの注目すべき4万7,000トンの一人当たり消費量とUAEの需要拡大を背景に、CAGR11.92%という急成長が見られます。イノベーションの面では、製品開発者が主に焼き形態を好む一方で、揚げ物バリアントの顕著な復活が見られます。真空フライや気流膨化などの技術が採用され、栄養素の保持と食感の豊かさへの回帰が実現されています。小売においては、スーパーマーケットが依然として主流ですが、オンラインプラットフォームやサブスクリプションサービスが消費者のアクセスを再構築しています。

主要レポートのポイント

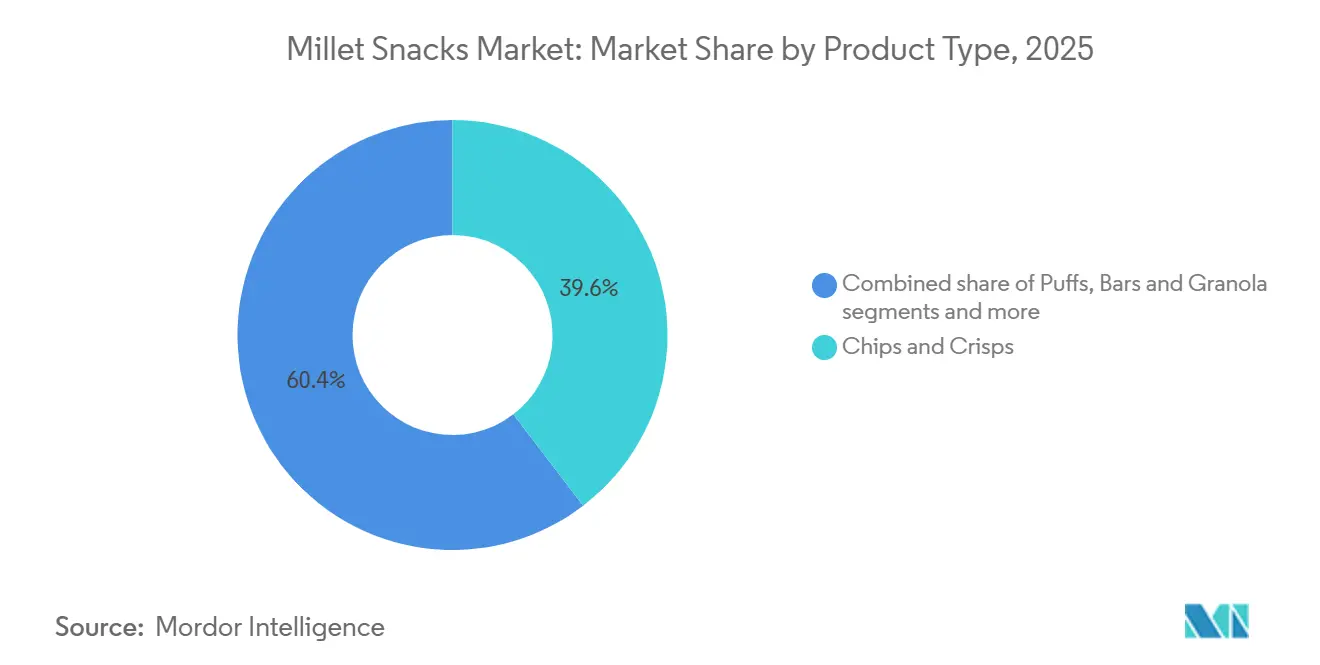

- 製品タイプ別では、チップス・クリスプが2025年のミレットスナック市場シェアの39.59%を占め、パフは2031年にかけてCAGR11.08%で成長する見込みです。

- 形態別では、焼き形態が2025年に65.69%の売上シェアを獲得し、揚げ物バリアントは2026年から2031年にかけてCAGR11.97%で成長すると予測されています。

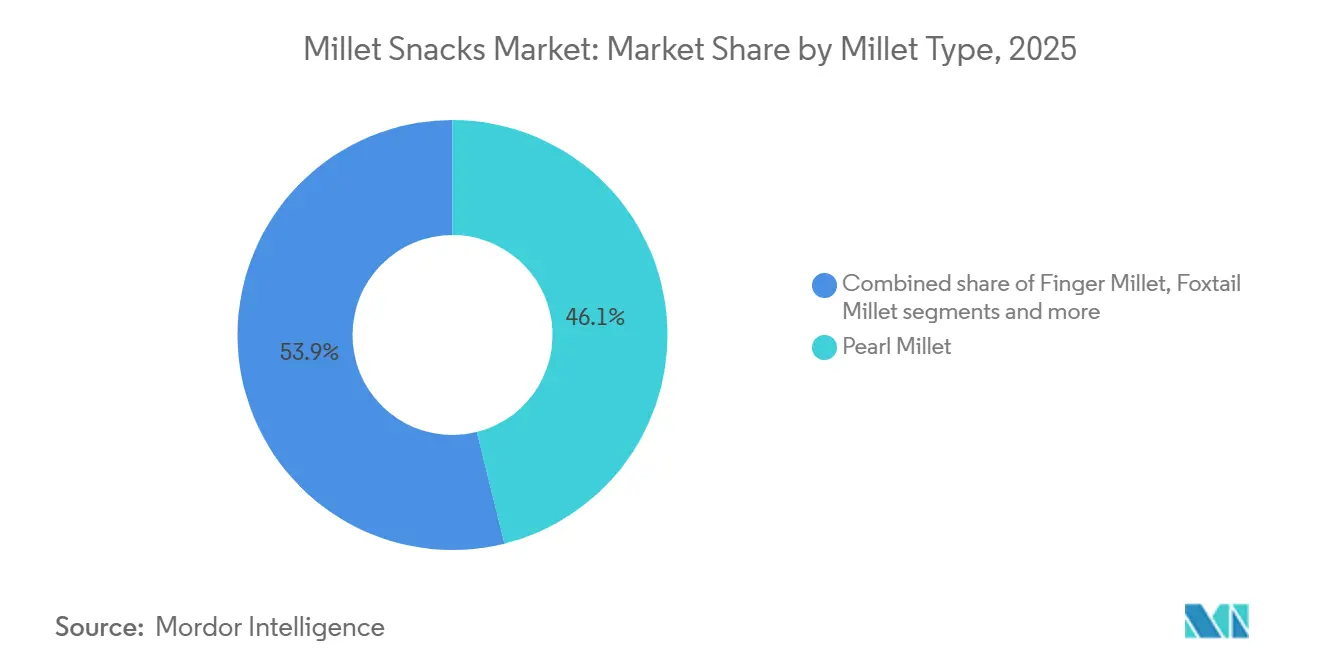

- ミレットの種類別では、パールミレットが2025年のミレットスナック市場規模の46.12%を占め、フィンガーミレットは2031年にかけてCAGR11.91%で拡大する見込みです。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の販売の47.72%を支配していますが、オンライン小売は2026年から2031年にかけてCAGR12.11%で成長する見込みです。

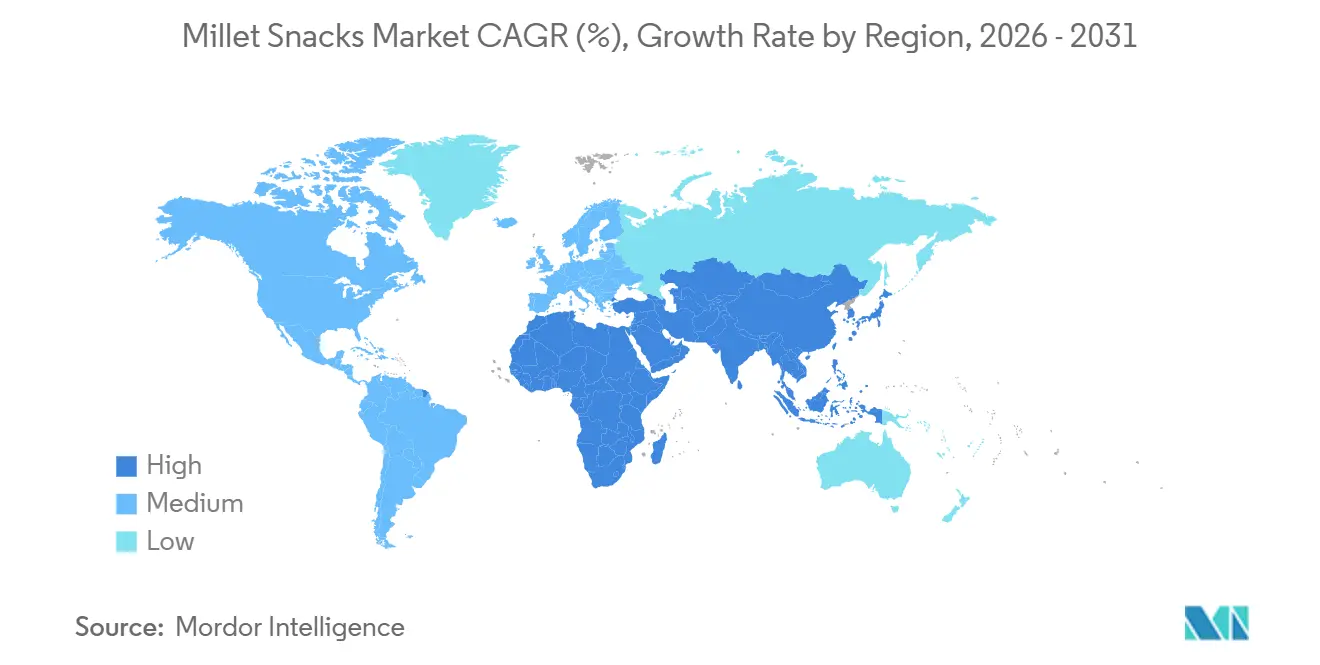

- 地域別では、アジア太平洋が2025年に48.40%のシェアでトップに立っていますが、中東・アフリカ地域は2031年にかけて最速のCAGR11.92%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のミレットスナック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| グルテンフリー およびアレルゲンフリースナックの急成長 | +2.1% | 北米、欧州、アジア太平洋都市部に集中する グローバル市場 | 中期 (2〜4年) |

| 政府 施策と支援プログラム | +1.8% | アジア太平洋中核(インド、中国、タイ)、中東・アフリカおよび 南米への波及 | 長期 (4年以上) |

| 高食物繊維の古代穀物とスーパーフードを求める 健康志向消費者 | +1.6% | 北米と欧州が牽引し、アジア太平洋の主要都市圏で拡大する グローバル市場 | 中期 (2〜4年) |

| 植物性および全粒穀物食の台頭 | +1.4% | 北米、欧州、オーストラリア、 アジア太平洋都市部 | 中期 (2〜4年) |

| 利便性と 外出先でのスナックへの訴求 | +1.3% | 北米、欧州、アジア太平洋都市部で最も強い グローバル市場 | 短期 (2年以内) |

| クリーンラベルおよび 天然食品への需要 | +1.2% | 北米、欧州、アジア太平洋および中東・アフリカで新興の牽引力を持つ 市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

グルテンフリーおよびアレルゲンフリースナックの急成長

世界的に、セリアック病の有病率は約1%で安定しています。しかし、非セリアックグルテン感受性は先進国市場の人口の推定6〜10%に影響を与えています[1]出典:米国国立衛生研究所、「非セリアックグルテン感受性の有病率」、nih.gov。これにより、米国国立衛生研究所が強調するように、グルテンフリーの古代穀物スナックへの安定した需要が生まれています。ミレットは本質的にグルテンフリーで低アレルゲン性であるため、多様な食事制限に対応した処方においてますます好まれています。これは、グルテン感受性と他の食物アレルギーの共存が増加していることを考えると特に重要です。全粒穀物評議会は、米国消費者の84%が全粒穀物スタンプ付き製品を信頼していることを発見しました。さらに、81%がスタンプを持つ商品の購入意向が高まっており、認知度と販売の間に直接的な相関関係があることを示しています。規制の変化がこのトレンドを後押ししています。米国食品医薬品局(FDA)の2022年「健康的」栄養成分表示の改訂と2023年ナトリウム削減ガイダンスは、全粒穀物へのシフトを促しています。対照的に、汎米保健機関の八角形警告ラベル義務化は30カ国以上に影響を与え、精製小麦粉を使用したスナックにペナルティを課しています。メーカーはこれらの知見を活用し、ミレットスナックをグルテンフリーかつ全粒穀物として販売し、より幅広い消費者層にアピールしています。その好例として、Tata Soulfullが2026年5月に発売したCorn Flakes+は、食物繊維を強化するためにフィンガーミレットを組み込み、グルテンフリー認証を誇示しています。

政府施策と支援プログラム

2018〜19年の発足以来、インドの国家食料安全保障ミッション(栄養穀物)は、生産連動型インセンティブ(PLI)スキームの下、2024〜25年までに29社に対して総額7億9,327万インドルピー(9,520万USD)を配分しました[2]出典:食品加工産業省、「PLIスキーム進捗報告書」、mofpi.gov.in。インド政府食品加工産業省が報告するこの資金は、ミレットの調達、加工インフラの強化、研究開発の推進に充てられています。さらに、PMFMEスキームを通じて、この補助金は4,366人のミレット起業家に届き、2億2,640万インドルピー(2,720万USD)の融資を実行し、17のインキュベーションセンターを設立しました。これらの政策の影響は生産指標に明らかです。インドのミレット生産量は2024〜25年に1億8,015万トンに達しました。さらに、ミレットベースの包装食品の売上は、2020〜21年の3,500万インドルピー(420万USD)から2024〜25年の8億1,400万インドルピー(9,770万USD)へと急増し、インド政府農業・農民福祉省が強調するように、驚異的な23.3倍の増加を記録しました。これらの取り組みを強化するため、インドの10以上の州が州レベルのミレットミッションを開始しています。最低支持価格(MSP)の引き上げ(特に、ラギのMSPは2025〜26年にクインタル当たり596インドルピー増加)と相まって、これらの措置は農家の採用リスクを軽減し、原材料の安定供給を確保することを目的としています。より広い視点では、アフリカ諸国は国連食糧農業機関(FAO)の技術支援を受けて、気候変動に強い作物としてミレット栽培を推進しています。特に、ナイジェリアとエチオピアは2024年以降、年間12〜15%という印象的なペースでミレットの作付面積を拡大しています[3]出典:FAO、「アフリカにおけるミレット作付面積の拡大」、fao.org。世界的な勢いを示すものとして、国連が2023年を国際ミレット年と宣言したことで活動が活発化し、わずか1年以内に500以上の新しいミレットベースのSKUが発売されました。

高食物繊維の古代穀物とスーパーフードを求める健康志向消費者

フィンガーミレットは100g当たり11.5gの食物繊維を含み、精白米の食物繊維含有量の3倍です。血糖指数は54〜68の範囲で、血糖指数70〜85の小麦ベースのスナックとは対照的です。これにより、フィンガーミレットは血糖コントロールを求める人々にとって最有力候補となっています。この主張を裏付けるように、栄養科学ジャーナルの2024年のメタ分析では、ミレットを継続的に摂取することで、12週間にわたって糖尿病前症の人々の空腹時血糖値が12〜15%低下したことが明らかになりました。このような知見により、ブランドはインド食品安全基準局(FSSAI)とFDAのガイドラインに基づいて健康強調表示を行い、ミレットスナックを標準的な全粒穀物製品と差別化することができます。スーパーフードとしてのミレットの物語は、血糖コントロールにとどまりません。例えば、パールミレットは100g当たり11.6mgの鉄分を含み、世界で16億人もの人々が罹患している貧血対策に有益です。さらに、フォックステールミレットは、米国農務省(USDA)フードデータセントラルによると、DPPHラジカル消去能で測定した抗酸化能が小麦より40%優れています。米国消費者の77%が全粒穀物を選ぶことの重要性を認識しているにもかかわらず、一貫してそれを実践できているのは61%に過ぎず、全粒穀物評議会が指摘するように、ターゲットを絞ったマーケティングで埋めることができるギャップが存在します。ブランドはこれを活用し、朝食シリアル、グラノーラバー、クッキーなどの身近な製品にミレットを組み込み、消費者の移行を容易にしています。例えば、Tata Soulfullが2025年5月に発売したラギバイツ・クリームウエハースは、わずか6ヶ月以内に12,000以上の小売店に並びました。これらのウエハースは、従来のウエハースの感覚的な体験を再現するように設計されており、1食当たり3.2gの食物繊維も含んでいます。

植物性および全粒穀物食の台頭

EAT-GlobeScan 2024年調査によると、世界の消費者の68%が植物性食品に関心を示す一方、定期的に摂取しているのはわずか20%であり、意図と行動の間に48パーセントポイントという大きなギャップが存在します。価格が主な障壁として際立っており、世界の消費者の42%に影響を与え、北米(48%)と欧州(46%)ではさらに高い懸念が見られます。風味と味の問題がそれに続き、35%を占めています。ミレットスナックはこれらのギャップを埋めるために登場しています。300℃での熱風膨化や二軸スクリュー押出などのイノベーションにより、従来の方法と比較して生産コストが18〜22%削減され、競争力のある価格設定が可能になっています。さらに、ひよこ豆やレンズ豆などの豆類とミレットを共押出することで、ミレット固有の苦みを効果的にマスキングしています。人口統計も重要な役割を果たしています。ミレニアル世代(72%)とZ世代(69%)が植物性食品運動の最前線にいます。これらの若い世代はまた、CAGR12.11%という力強い成長を遂げている流通チャネルであるオンライン小売への顕著な嗜好を示しています。全粒穀物消費の地域差は明らかです。英国の摂取量は2008年から2019年にかけて1日28.3gで横ばいを維持した一方、英国栄養財団の調査では、カナダ人のほぼ50%が調査日に全粒穀物を摂取していないと回答しました。このような格差は、精製小麦粉製品の代替品としてのミレットスナックの潜在的な市場を浮き彫りにしています。規制の変化がこのトレンドをさらに後押ししています。欧州委員会が指摘するように、EUによるニュートリスコア、ニュートリインフォーム、キーホールを含む包装前面栄養スコアリングシステムの開発は、低食物繊維スナックにペナルティを課すことを目的としており、より高いスコアが期待されるミレットベース製品が棚スペースを獲得する絶好の機会を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 味と食感に関する 感覚的受容性 | -1.4% | 北米、欧州、ミレット非伝統市場で最も顕著な グローバル市場 | 中期 (2〜4年) |

| 確立されたスナック代替品との 競争 | -1.2% | 北米と欧州で特に激しい グローバル市場 | 短期 (2年以内) |

| 消費者の認知度と 親しみやすさの低さ | -0.9% | 北米、欧州、ラテンアメリカ、アジア太平洋以外の地域 | 中期 (2〜4年) |

| 代替品と比較した 高い小売価格 | -0.8% | 価格意識の高い中東・アフリカおよび南米で感度が高い グローバル市場 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

味と食感に関する感覚的受容性

ミレットは、ナッツのような風味とわずかに苦みのある風味プロファイルを持ち、より軽くて甘いスナックの食感に慣れた市場では課題を呈しています。EAT-GlobeScan 2024年調査では、風味と味が植物性食品の採用に対する2番目に重要な障壁として挙げられ、回答者の35%が言及し、価格への懸念に次ぐものでした。押出加工は解決策を提供しますが、限界もあります。140〜160℃に設定され、水分含有量18〜20%を維持する二軸スクリュー押出機は、1.24〜3.95の膨化比を達成できます。これにより、従来のトウモロコシベースのスナックを彷彿とさせる膨化食感が生まれます。しかし、これらの比率はトウモロコシの潜在的な4.5〜5.0の膨化比には及ばず、一部の消費者が魅力に欠けると感じるより密度の高い製品となります。ミレット固有の苦みを打ち消すために、風味マスキング技術が採用されています。ひよこ豆粉を20〜30%ブレンドした共押出は、苦みを中和するだけでなく、タンパク質含有量も向上させます。さらに、バーベキュー、チーズ、チリライムなどの強い風味による押出後の調味は、ミレットのベースノートを効果的にマスキングします。PepsiCoが2025年9月に発売したKurkure Jowar Puffsはこの戦略を体現しており、ミレットに近縁の穀物であるソルガムと大胆なマサラ調味料を組み合わせることで、わずか3ヶ月でインドの都市市場において38%という注目すべきトライアル率を達成しました。さらに、発売の失敗を最小限に抑えるため、感覚テストでは訓練されたパネルと消費者受容指標が採用されており、通常は9点快楽尺度で6.5以上のスコアを目標としています。このアプローチは効果的であることが証明されていますが、開発タイムラインをさらに4〜6ヶ月延長します。

確立されたスナック代替品との競争

ミレットスナックは、数十年にわたるブランドロイヤルティ、広範な流通ネットワーク、大きな規模の経済を誇る確立された競合他社に挑戦しています。ポテトチップス、トウモロコシベースのパフ、小麦クラッカーはミレットより30〜40%低い原材料コストを享受しており、ミレット製品より40〜60%安く価格設定できます【業界分析】。PepsiCoのLay'sとFrito-Lay、MondelēzのRitzクラッカー、Kellogg's(現Kellanova)のPringlesなどの世界的大手は、合計で数十億ドルの収益を上げ、スーパーマーケットのプレミアム棚スペースを独占しています。これらの確立されたプレーヤーは、ニッチな新規参入者に地位を譲るのではなく、健康トレンドに対応して製品を再処方し、全粒穀物を組み込み、ナトリウムを削減し、人工着色料を排除しています。Kellanovaの戦略的買収、特にミレットに隣接するブランドへの関心は、旧来の企業を追い出すのではなく、これらの新規参入者を吸収する可能性のある統合のトレンドを示唆しています。課題は先進国市場ではさらに顕著です。米国農務省経済調査局のデータによると、米国消費者は1日平均2.7回のスナック機会を楽しんでおり、そのうち68%は知っていて信頼するブランドを選んでいます。ニッチを切り開くために、ミレットスナックは、臨床的証拠、USDA有機認証や非GMOプロジェクト認証などの認証、インフルエンサーの推薦に裏付けられた説得力のある健康的な物語を提供するか、既存のブランドロイヤルティを活用した共同ブランドベンチャーのために確立されたプレーヤーと協力する必要があります。その好例として、Tata Consumerが2025年1月にPepsiCoと協力し、Tataのミレットの専門知識とPepsiCoの広大な流通ネットワークを融合させた「Kurkure x Ching's Secret Schezwan」を発売しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パフがイノベーションの波を牽引

パフは2031年にかけてCAGR11.08%で成長し、市場全体の10.76%成長を上回る見込みです。これは、メーカーが300℃の熱風膨化機(HAPM)を使用して油を使わずに膨化させながら微量栄養素を保持していることによって推進されています。2025年、チップス・クリスプは消費者の親しみやすさと多様な風味により39.59%の市場シェアを占めましたが、ジャガイモとトウモロコシの価格変動によるマージン圧力に直面しました。バー・グラノーラはプレミアム製品として位置付けられ、利便性とクリーンラベルの訴求力を活用してチップスより50〜70%高い価格を設定しています。しかし、その成長は6〜9ヶ月の賞味期限とボロボロになりやすい食感によって制限されています。クッキー・ビスケットはティータイムや朝食に人気で、ITCのSunfeast Farmlite Super Millets Cookiesは2025年5月までに85,000以上の販売店に流通しました。しかし、このセグメントのCAGR8.9%は砂糖含有量への懸念によって妨げられています。朝食シリアルとミューズリーは健康志向の消費者の間で支持を集めています。Tata Soulfullが2026年5月に発売したCorn Flakes+は食物繊維含有量を1食当たり4.3gに倍増させ、FDAの「健康的」表示基準を満たしています。ミレットベースのパスタ、麺類、惣菜ミックスを含む「その他」カテゴリーは依然として初期段階ですが、イノベーションを引き付けています。

押出技術がパフの成長を牽引しています。二軸スクリュー押出機は、複数のミレットブレンド(フィンガー、パール、フォックステール)に対して1.24〜3.95の膨化比を達成します。主要なパラメータには、ダイ構成、バレル温度(140〜160℃)、水分含有量(18〜20%)が含まれます。バーンヤードミレットスナックは3.949の膨化比に達し、トウモロコシの4.5〜5.0のベンチマークに近づいています。PepsiCoが2025年9月に発売したKurkure Jowar Puffsは、ソルガムとマサラ調味料を組み合わせ、3ヶ月以内にインドの都市市場で38%のトライアル率を達成しました。チップス・クリスプはイノベーションの課題に直面しています。真空フライは油を30〜40%削減しますが、コストを15〜20%引き上げ、プレミアムSKUへの採用を制限しています。バー・グラノーラはミレットの低グルテン含有量に苦しんでおり、ナツメヤシやチコリ根食物繊維などの代替バインダーが必要で、処方が複雑になっています。朝食シリアルはミレットの低血糖指数(54〜68対小麦の70〜85)を活用して、国際糖尿病連合によると2045年までに世界で7億人を超えると予測される糖尿病患者および糖尿病前症患者をターゲットにしています。

形態別:揚げ物形態が復活

揚げ物バリアントは2031年にかけてCAGR11.97%で成長し、2025年に65.69%の市場シェアを持つ焼き形態の成長を上回る見込みです。真空フライや気流膨化などのイノベーションが揚げ物スナックの健康訴求力を高めています。真空フライは、低圧(5〜10kPa)下で90〜120℃で作動し、油の吸収を30〜40%削減し、チアミンやリボフラビンなどの熱に敏感なビタミンを保持します。これにより、揚げ物スナックは「より健康的な」選択肢として位置付けられ、罪悪感なく豊かな食感を求める消費者にアピールします。クリーンラベルトレンドにより2025年まで主流であった焼き形態は、クリスプ感スコアが18〜22%低いことや賞味期限が短い(8〜9ヶ月対揚げ物の12ヶ月)などの感覚的な欠点に直面しています。

気流膨化は、300℃の熱風膨化機(HAPM)を使用して油を排除しながら、フィンガーミレットに対して2.8〜3.2の膨化比を達成します。Bonvie Snacksが2025年5月に発売したMillet Chips - Mintは、気流膨化を使用して30gあたり4.1gの食物繊維をトランス脂肪ゼロで提供し、USDA有機認証と非GMOプロジェクト認証を取得しました。FDAの2023年ナトリウム削減ガイダンスや汎米保健機関の八角形警告ラベル義務化などの規制変更は、高ナトリウムの焼きスナックにペナルティを課し、競争を平準化しています。揚げ物形態はまた、チリライムやマサラなどのエスニックな風味にも対応しており、北米と欧州の成長するディアスポラセグメントにアピールしています。焼き形態は低脂肪ポリシーにより機関チャネルで主流ですが、揚げ物スナックは改善された加工技術とターゲットを絞ったマーケティングにより小売での地位を取り戻しています。

ミレットの種類別:フィンガーミレットの栄養的優位性

フィンガーミレットは2031年にかけてCAGR11.91%で成長し、2025年に46.12%の市場シェアを持つパールミレットとの差を縮める見込みです。この成長は、100g当たりカルシウム340mgと食物繊維11.5gという優れた微量栄養素プロファイルによって推進されており、パールミレットのカルシウム42mgと食物繊維8.5gと比較されます。栄養科学ジャーナルの2024年のメタ分析では、フィンガーミレットが12週間にわたって糖尿病前症の人々の空腹時血糖値を12〜15%低下させることが明らかになり、FSSAIとFDAのガイドラインに基づく健康強調表示を支持しています。パールミレットは、より短い生育サイクル(フィンガーミレットの120〜150日に対して70〜90日)、より高い干ばつ耐性、ラジャスタン州、グジャラート州、ハリヤーナー州の確立されたサプライチェーン(年間860万トン生産、農業・農民福祉省、インド政府)により主流を維持しています。フォックステールミレットは、抗酸化能(小麦より40%高い)と有機的な訴求力により15〜20%の価格プレミアムを持ちますが、スケーラビリティの課題に直面しており、インドの2024〜25年の生産量はわずか42万トンです(インドミレット研究所)。リトルミレットとその他のマイナー品種(コド、プロソ、バーンヤード)は、オリッサ州、チャッティースガル州、ジャールカンド州の文化的需要に支えられ、8〜10%の市場シェアを占めています。

加工イノベーションはフィンガーミレットに有利です。100g当たり7.3gのタンパク質含有量が生地の弾力性を高め、ポリフェノールによる濃い色が焼き時間を10〜12%短縮します。Tata Soulfullのラギバイツラインは、クリームウエハース(2025年5月)、チョコスティック(2023年8月)、ノーマイダチョコ(2026年5月)を含み、これらの特性を活用して小麦ベースの食感に匹敵しています。パールミレットの中立的な風味はチップスやパフなどの惣菜スナックに適しており、フィンガーミレットのナッツのような風味はクッキーやシリアルなどの甘い製品を補完します。フォックステールミレットの1.5〜2.0mmの粒サイズはグラノーラやミューズリーに適しており、視覚的・食感的な訴求力を提供します。「その他」カテゴリーは、2024〜25年に導入された276の新しいミレット品種(高収量・耐病性タイプを含む)の恩恵を受け、原材料の選択肢を拡大し、調達リスクを低減しています(農業・農民福祉省、インド政府)。

流通チャネル別:オンライン小売の破壊的台頭

オンライン小売店は2031年にかけてCAGR12.11%で成長し、2025年のスーパーマーケット・ハイパーマーケットの47.72%の市場シェアを上回る見込みです。成長は、D2Cモデル、サブスクリプションサービス、アルゴリズム駆動のパーソナライゼーションによって推進され、顧客獲得コストを25〜30%削減しています。AmazonやBigBasketなどのEコマースプラットフォームは、厳選されたアソートメントに15〜20%のプレミアムを支払う意欲のある健康志向の買い物客を引き付けています。ミレットスナックは「より健康的な」カテゴリーへの配置から恩恵を受け、視認性を高めています。Troo Goodのミレットスナックボックスなどのサブスクリプションモデルは、定期的な収益を確保し、在庫廃棄を18〜22%削減し、8〜12ヶ月の賞味期限の制約に対処しています。スーパーマーケットは衝動買い、クロスマーチャンダイジング、棚スペースの拡大により主流を維持していますが、北米の小売業者はスロッティングフィーとプロモーションによるマージン圧力に直面しています。

専門健康食品店は、専門スタッフ、試食、有機認証を通じて30〜40%の価格プレミアムを獲得していますが、WalmartやTescoなどの大衆市場小売業者との競争とリーチの制限により、市場シェアはわずか8〜10%にとどまっています。コンビニエンスストアは、一人前サイズのSKUで外出先の消費者に対応していますが、自動販売機が高回転ブランドを優先するため停滞に直面しています。フードサービスチャネル、直接販売、農産物直売所を含む「その他」カテゴリーは、機関がより健康的な調達ポリシーを採用するにつれてフードサービスで成長が見られます。Tata ConsumerのJoyfull Millets ミューズリーは2024年6月にカナダで発売され、6ヶ月以内に450以上のカフェテリアや食堂に採用されました。スマートフォン普及率が70%を超えるアジア太平洋地域では、UPIやAlipayなどのデジタル決済システムに支えられてオンライン小売が拡大し、農村部のミレットスナックへのアクセスを可能にしています。スーパーマーケットはクリック・アンド・コレクトサービスや配送アグリゲーターとのパートナーシップで対抗し、ブランドをオムニチャネル戦略へと向かわせています。

地域分析

2025年に48.40%の市場シェアを持つアジア太平洋地域は、2031年まで首位を維持する見込みです。2024〜25年のインドの生産量1億8,015万トン(世界のミレット生産量の38.4%を占める)と、PLIスキームの下で29のミレット加工企業に7億9,327万インドルピー(9,520万USD)を配分する政府政策がこの成長を牽引しています。インドのミレットベースの包装食品の売上は、2020〜21年の3,500万インドルピー(420万USD)から2024〜25年の8億1,400万インドルピー(9,770万USD)へと23.3倍増加し、国連の2023年国際ミレット年宣言後の500以上の新SKU発売によって推進されています。中国では、ミレット消費は山西省や河北省などの北部省に集中していますが、都市化と西洋の食事トレンドが第1層都市でのスナック形態の採用を促進しており、現代の小売チャネルは年間14〜16%成長しています。日本の300億USD規模の健康食品市場は、高齢者消費者(65歳以上の人口の28.4%)をターゲットにした機能性スナックにミレットをますます組み込んでおり、骨の健康と血糖コントロールに焦点を当てています。タイ、インドネシア、韓国では、2024年以降、在外コミュニティと健康志向のミレニアル世代に牽引されて、グルテンフリー製品の発売が年間18〜22%増加しています。オーストラリアの有機スナック市場はCAGR12%で成長しており、ミレットを輸入キヌアの国内代替品として位置付け、WoolworthsやColesなどの小売業者が2025年にミレットSKU数を30%増加させています。

2031年にかけてCAGR11.92%で成長する中東・アフリカは、地域成長をリードしています。イエメンの一人当たり消費量4万7,000トン(地域合計の35%)とUAEの2万2,000トンの消費が需要を牽引しています。アフリカ最大のミレット生産国であるナイジェリアとエチオピアは、気候変動に強い作物を推進するFAOの支援を受けて、年間12〜15%のペースで作付面積を拡大しています。UAEの小売セクターは、CarrefourとLuluが主導し、在外コミュニティの需要に対応した「フリーフロム」セクションにミレットスナックを陳列しています。サウジアラビアのビジョン2030は、アル・カシームとハイルのミレット加工クラスターに5億サウジアラビアリヤル(1億3,300万USD)を配分しています。南アフリカの都市部では、健康志向の消費者と政府の栄養キャンペーンに牽引されて、WoolworthsとPick'n Payでミレットスナックの普及が進んでいます。エジプトとモロッコは地中海食を活用してミレットを輸入小麦の代替品として位置付けており、Mansour Groupなどのブランドが2025年にミレットベースのビスケットを発売しています。

2025年に25%の市場シェアを持つ北米は、グルテンフリーと古代穀物セグメントが年間販売額80億USD超を誇る米国が牽引しています。健康スナックの棚スペースは2024年に22%拡大し、Whole FoodsやWalmartなどの小売業者がスナックコーナーの12〜15%をミレットベース製品に充てています。カナダのミレットスナック市場は多文化的な人口構成から恩恵を受けており、南アジア、アフリカ、中東コミュニティ(人口の22%)が採用を促進しています。Tata ConsumerのJoyfull Millets ミューズリーは2024年6月にカナダで発売され、6ヶ月以内に450以上のカフェテリアに採用されました。トウモロコシベース製品が主流のメキシコのスナック市場では、都市部のプレミアムスーパーマーケットでミレットチップスが支持を集めています。2025年に30%の市場シェアを持つ欧州は、英国、ドイツ、フランスが牽引しています。Tescoなどの英国小売業者は2025年にミレットSKU数を25%拡大し、「フリーフロム」コーナーに配置しています。ドイツのBio-SiegelとEU有機認証により、ミレットスナックはAlnaturaなどのプレミアムチャネルへのアクセスが可能になっています。フランスのニュートリスコア表示は、高食物繊維・低ナトリウム製品を優遇し、ミレットスナックの視認性を高めています。最小市場である南米では、ブラジル、アルゼンチン、コロンビアが都市化と健康意識向上キャンペーンに牽引されてCAGR9〜11%で成長しています。

競合環境

ミレットスナック市場では、中程度の断片化が見られます。上位5社であるTata Consumer Products、ITC Limited、Britannia Industries、Nestle、Kellanovaが過半数のシェアを占めています。一方、Haldiram、Troo Good、Urban Miletsなどの地域専門企業や職人的生産者が残りを占めています。統合が進んでおり、既存企業は成長のために買収戦略を採用しています。2026年2月、Maricoはプレミアムウェルネスセグメントを狙い、Cosmix Wellnessの60%株式を3億7,500万インドルピー(4,500万USD)で取得したことで注目を集めました。その2ヶ月後の2026年4月、ITCはYoga Barを完全子会社として傘下に収め、そのプロテインバーラインナップをITCの600万以上の小売店を誇る広大な流通ネットワークとシームレスに統合しました。PepsiCoがインド最大のエスニックスナックメーカーであり年間収益が8,000億インドルピー(9億6,000万USD)を超えるHaldiramの少数株式に関心を示していることは、ミレットスナックをコアポートフォリオへの戦略的追加として認識していることを示しています。3つの主要な白地機会が存在します。第1に、より健康的な調達ポリシーが増加しているにもかかわらずミレットの普及率が5%未満にとどまっている学校や病院などの機関チャネル、第2に、新興市場の価格に敏感な消費者向けに1.50USD未満で価格設定された一人前サイズ(30〜50gパック)、第3に、Tata Consumerが2025年1月にPepsiCoと協力したKurkure x Ching's Secret Schezwanなどの共同ブランドパートナーシップです。

技術の活用が勝者を際立たせます。例えば、バーンヤードミレットに対して3.5〜3.9の膨化比を達成する二軸スクリュー押出システムは、トウモロコシベースのパフとの感覚的受容性のギャップを埋めています。一方、300℃で作動する真空フライと熱風膨化機(HAPM)は油を排除するだけでなく、微量栄養素も保持します。このイノベーションは揚げ物形態の健康的な信頼性を復活させ、罪悪感なく豊かな食感を求める消費者にアピールしています。小規模な破壊者は直接消費者向け(D2C)モデルに転換し、従来の小売マークアップを回避しています。例えば、Troo GoodはインドのPMFMEスキームの下で17のインキュベーションセンターを運営し、1日200万ユニットを生産し、1億インドルピー(1,200万USD)の収益を目指しています。15,000人以上の農家から調達することで、Troo Goodは垂直統合がコストを削減し安定供給を確保する方法を示しています。

認証戦略が重要な役割を果たしています。USDA有機認証、非GMOプロジェクト認証、グルテンフリー認証などの認証は、20〜30%の価格プレミアムを獲得できます。また、健康志向の買い物客を引き付けるWhole FoodsやSprouts Farmers Marketなどの専門チャネルへの流通への道を開きます。特許出願はイノベーションのトレンドを明らかにしています。最近の出願では、押出ダイ構成、風味カプセル化技術、賞味期限延長方法が注目されています。特に、インドの科学産業研究評議会(CSIR)は2024〜25年に12件のミレット加工特許を出願しています。規制遵守が重要です。FSSAIの2016年規制とFDAの更新された「健康的」栄養成分表示定義の遵守は、製品処方に影響を与えます。これらの基準に沿ったブランドは、コンプライアンスを確保するだけでなく、健康強調表示マーケティングにおける競争上の優位性も獲得します。

ミレットスナック業界のリーダー企業

Nestlé S.A.

Tata Consumer Products

ITC Limited

Kellanova

Minkan Agro Industries Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Tata Consumer Productsは、フィンガーミレットを組み込んで1食当たりの食物繊維を2.1gから4.3gに増加させたSoulfull Corn Flakes+(ミレット入り)を発売し、FDAの更新された「健康的」表示基準に直接対応し、インドの1億100万人の糖尿病患者を抱える糖尿病・糖尿病前症消費者をターゲットにしました。

- 2026年2月:Maricoは、従来品より30〜40%の価格プレミアムを誇るミレットベースのプロテインパウダー、スナックバー、朝食ミックスを持つプレミアムウェルネスセグメントをターゲットに、Cosmix Wellnessの60%株式を3億7,500万インドルピー(4,500万USD)で取得しました。

- 2025年9月:PepsiCo Indiaは、ソルガム(ミレットに近縁の穀物)とマサラ調味料を組み合わせ、二軸スクリュー押出を使用して膨化比3.2を達成したKurkure Jowar Puffsを発売し、3ヶ月以内に都市市場で38%のトライアル率を獲得し、多国籍企業のミレットスナックカテゴリーへの参入を示しました。

世界のミレットスナック市場レポートの範囲

ミレットスナックは、イネ科の小粒でグルテンフリーの古代穀物であるミレット穀粒を主原料とした、すぐに食べられるまたは最小限の加工が施された包装食品です。世界のミレットスナック市場は、製品タイプ、形態、ミレットの種類、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はチップス・クリスプ、パフ、バー・グラノーラ、クッキー・ビスケット、朝食シリアル・ミューズリー、その他にセグメント化されています。形態別では、市場は揚げ物と焼き物にセグメント化されています。ミレットの種類別では、市場はフィンガーミレット、パールミレット、フォックステールミレット、リトルミレット、その他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門健康食品店、オンライン小売店、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| チップス・クリスプ |

| パフ |

| バー・グラノーラ |

| クッキー・ビスケット |

| 朝食シリアル・ミューズリー |

| その他 |

| 揚げ物 |

| 焼き物 |

| フィンガーミレット |

| パールミレット |

| フォックステールミレット |

| リトルミレット |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門健康食品店 |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | チップス・クリスプ | |

| パフ | ||

| バー・グラノーラ | ||

| クッキー・ビスケット | ||

| 朝食シリアル・ミューズリー | ||

| その他 | ||

| 形態 | 揚げ物 | |

| 焼き物 | ||

| ミレットの種類 | フィンガーミレット | |

| パールミレット | ||

| フォックステールミレット | ||

| リトルミレット | ||

| その他 | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門健康食品店 | ||

| オンライン小売店 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のミレットスナック市場の規模はどのくらいで、どのくらいの速さで成長していますか?

ミレットスナック市場規模は2026年に24億6,000万USDで、2026〜2031年にかけてCAGR10.76%で拡大し、2031年までに41億USDに達すると予測されています。

ミレットベーススナックの世界的な需要をリードしている地域はどこですか?

アジア太平洋地域がインドの圧倒的な生産基盤と都市部での消費拡大に支えられ、2025年に48.40%のシェアでトップに立っています。

最も速く成長すると予想される製品形態はどれですか?

真空フライと気流膨化によって強化された揚げ物ミレットスナックが、2031年にかけて最速のCAGR11.97%を示しています。

スナックにおいてフィンガーミレットがパールミレットより人気を集めている理由は何ですか?

フィンガーミレットの優れたカルシウム含有量(100g当たり340mg)と食物繊維含有量(100g当たり11.5g)は、臨床的に証明された血糖コントロール効果をもたらし、CAGR11.91%を牽引しています。

最終更新日: