Taille et part du marché des snacks à base de millet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

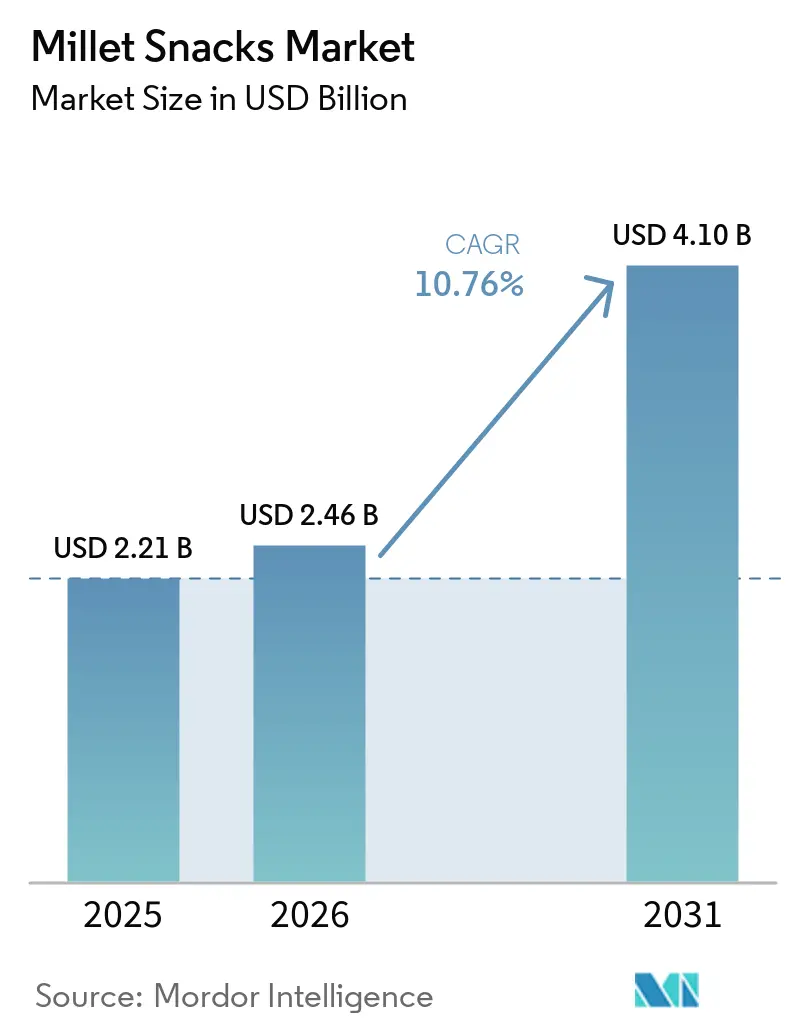

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 4.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.76% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks à base de millet par Mordor Intelligence

La taille du marché des snacks à base de millet devrait s'étendre de 2,21 milliards USD en 2025 et 2,46 milliards USD en 2026 à 4,10 milliards USD d'ici 2031, enregistrant un CAGR de 10,76 % entre 2026 et 2031. Cette croissance souligne un glissement vers la consommation de snacks à base de céréales anciennes sans gluten, portée par les tendances santé, les initiatives gouvernementales favorables et des stratégies de distribution diversifiées. En 2025, la région Asie-Pacifique est en tête avec une part de 48,40 %, soutenue par la récolte impressionnante de l'Inde de 180,15 lakh de tonnes, représentant 38,4 % de la production mondiale de millet, selon le ministère de l'Agriculture et du Bien-être des agriculteurs. Pendant ce temps, le Moyen-Orient et l'Afrique connaissent une forte progression, affichant un CAGR de 11,92 %, alimenté par la consommation per capita notable du Yémen de 47 000 tonnes et la demande croissante des Émirats arabes unis. Sur le front de l'innovation, si les développeurs de produits privilégient majoritairement les formats cuits au four, on observe un retour notable des variantes frites. Des techniques telles que la friture sous vide et le soufflage à l'air chaud sont adoptées, garantissant la préservation des nutriments et un retour aux textures gourmandes. Dans le commerce de détail, les supermarchés restent dominants, mais les plateformes en ligne et les services d'abonnement reconfigurent l'accès des consommateurs.

Principaux enseignements du rapport

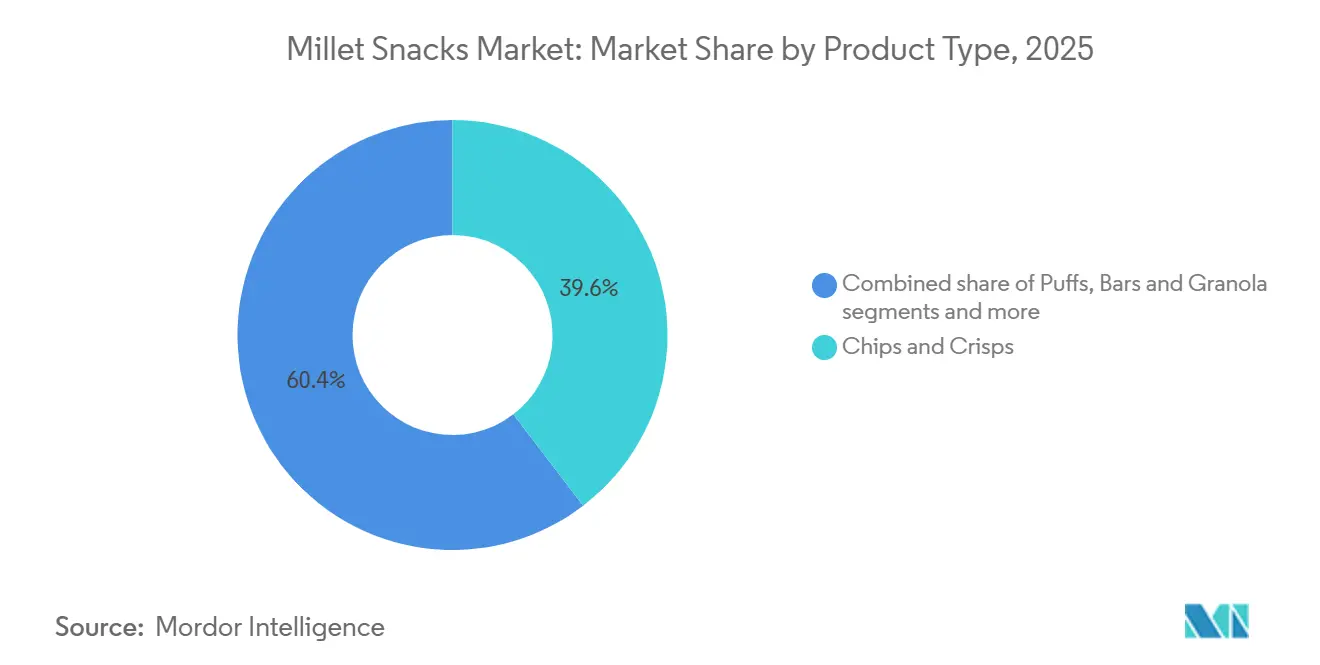

- Par type de produit, les chips et croustilles détenaient 39,59 % de la part du marché des snacks à base de millet en 2025, tandis que les soufflés devraient progresser à un CAGR de 11,08 % jusqu'en 2031.

- Par forme, les formats cuits au four ont capté 65,69 % de la part des revenus en 2025 ; les variantes frites devraient croître à un CAGR de 11,97 % entre 2026 et 2031.

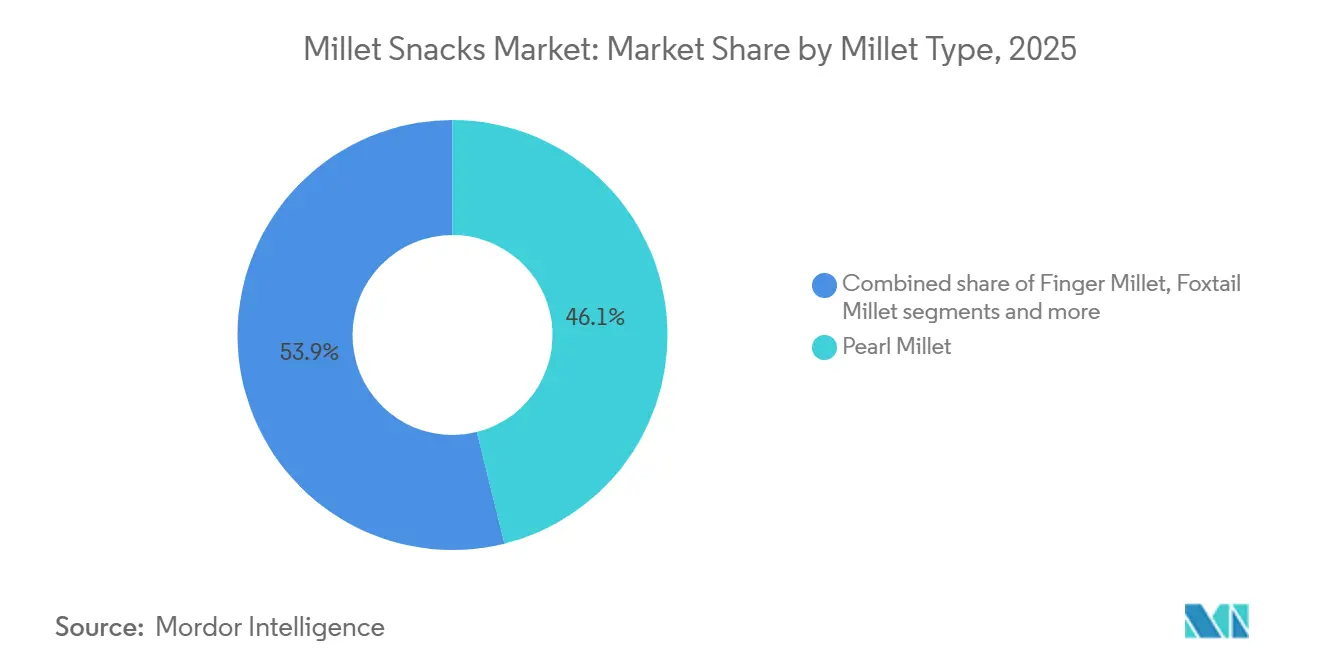

- Par type de millet, le millet perlé représentait 46,12 % de la taille du marché des snacks à base de millet en 2025, tandis que le millet finger devrait se développer à un CAGR de 11,91 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient 47,72 % des ventes en 2025, mais le commerce en ligne devrait croître à un CAGR de 12,11 % sur 2026-2031.

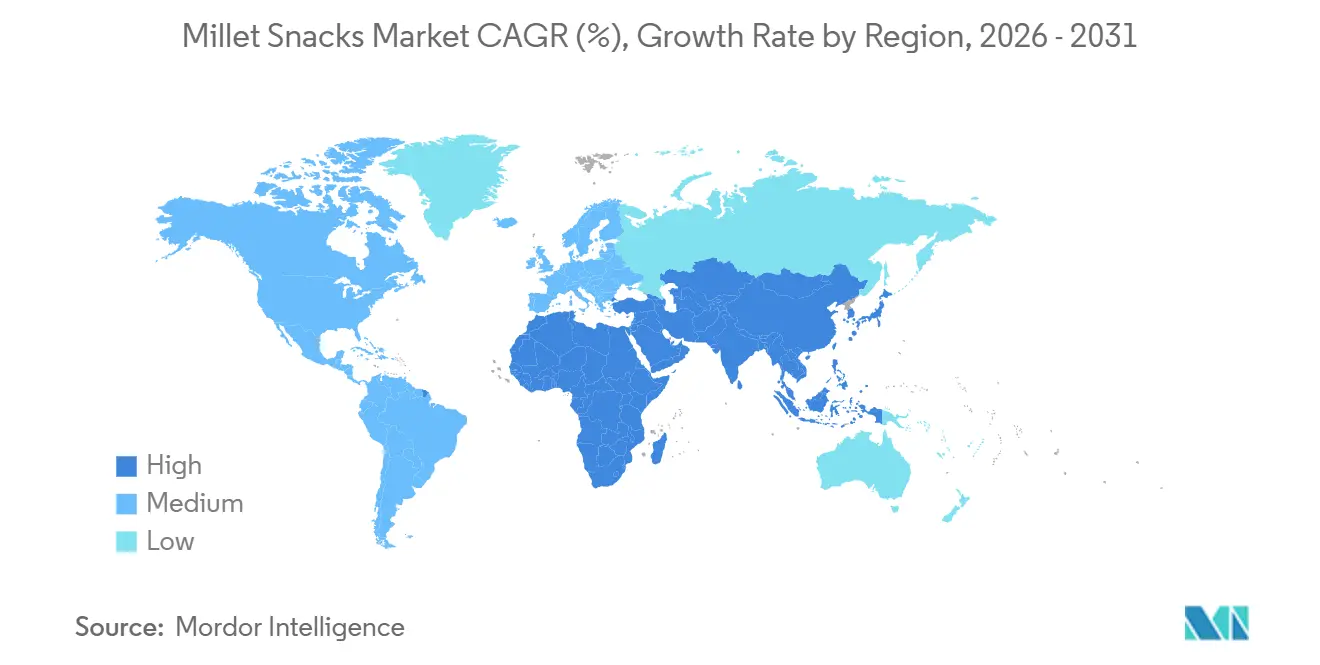

- Par géographie, l'Asie-Pacifique était en tête avec une part de 48,40 % en 2025, tandis que la région Moyen-Orient et Afrique est en passe d'enregistrer le CAGR le plus rapide de 11,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des snacks à base de millet

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des snacks sans gluten et sans allergènes | +2.1% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives gouvernementales et programmes de soutien | +1.8% | Cœur Asie-Pacifique (Inde, Chine, Thaïlande), répercussions au Moyen-Orient et en Afrique, et en Amérique du Sud | Long terme (≥ 4 ans) |

| Consommateurs soucieux de leur santé à la recherche de céréales anciennes riches en fibres et de superaliments | +1.6% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion dans les métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des régimes à base de plantes et de céréales complètes | +1.4% | Amérique du Nord, Europe, Australie et zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Attrait pour la commodité et les snacks à consommer en déplacement | +1.3% | Mondial, plus fort en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de produits alimentaires à étiquette propre et naturels | +1.2% | Amérique du Nord, Europe, avec une traction émergente en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des snacks sans gluten et sans allergènes

À l'échelle mondiale, la prévalence de la maladie cœliaque s'est stabilisée à environ 1 %. Cependant, la sensibilité au gluten non cœliaque touche environ 6 à 10 % des populations dans les marchés développés[1]Source : Instituts nationaux de la santé, « Prévalence de la sensibilité au gluten non cœliaque », nih.gov. Cela crée une demande constante pour des snacks à base de céréales anciennes sans gluten, comme le soulignent les Instituts nationaux de la santé. Les millets, étant naturellement sans gluten et hypoallergéniques, sont de plus en plus privilégiés dans les formulations destinées à répondre à diverses restrictions alimentaires. Cela est particulièrement pertinent compte tenu de la co-occurrence croissante de la sensibilité au gluten et d'autres allergies alimentaires. Le Conseil des céréales complètes a constaté que 84 % des consommateurs américains font confiance aux produits portant le label Céréales complètes. De plus, 81 % manifestent une intention accrue d'acheter des articles portant ce label, indiquant une corrélation directe entre la sensibilisation et les ventes. Les changements réglementaires renforcent cette tendance. La révision par la FDA en 2022 de la mention de teneur en nutriments « sain » et les recommandations de réduction du sodium de 2023 encouragent un glissement vers les céréales complètes. En revanche, le mandat d'étiquetage octogonal d'avertissement de l'Organisation panaméricaine de la santé, affectant plus de 30 pays, pénalise les snacks à base de farine raffinée. Les fabricants tirent parti de ces informations en commercialisant les snacks à base de millet comme étant à la fois sans gluten et à base de céréales complètes pour séduire un public plus large. Un exemple concret est le lancement en mai 2026 par Tata Soulfull de Corn Flakes+, qui intègre du millet finger pour une teneur accrue en fibres tout en affichant fièrement sa certification sans gluten.

Initiatives gouvernementales et programmes de soutien

Depuis sa création en 2018-19, la Mission nationale de sécurité alimentaire de l'Inde - Nutri Cereals a alloué un montant substantiel de 793,27 crore INR (95,2 millions USD) dans le cadre du régime PLI à 29 entreprises d'ici 2024-25[2]Source : Ministère des Industries de transformation alimentaire, « Rapport d'avancement du régime PLI », mofpi.gov.in. Ce financement, tel que rapporté par le ministère des Industries de transformation alimentaire, gouvernement de l'Inde, a été orienté vers l'approvisionnement en millet, le renforcement des infrastructures de transformation et l'avancement de la recherche et du développement. De plus, par le biais du régime PMFME, cette subvention a atteint 4 366 entrepreneurs du millet, en décaissant des prêts d'un montant de 226,40 crore INR (27,2 millions USD) et en établissant 17 centres d'incubation. L'impact de ces politiques est visible dans les indicateurs de production : la production de millet de l'Inde a atteint 180,15 lakh de tonnes en 2024-25. De plus, les ventes d'aliments emballés à base de millet ont explosé, passant de 35 crore INR (4,2 millions USD) en 2020-21 à un impressionnant 814 crore INR (97,7 millions USD) en 2024-25, marquant une augmentation stupéfiante de 23,3 fois, comme le souligne le ministère de l'Agriculture et du Bien-être des agriculteurs, gouvernement de l'Inde. Pour renforcer ces efforts, plus de 10 États indiens ont lancé des missions millet au niveau des États. Couplées à une hausse du prix de soutien minimum (MSP) - notamment, le MSP du ragi a connu une augmentation de 596 INR par quintal en 2025-26 - ces mesures visent à réduire les risques pour les agriculteurs et à garantir une disponibilité régulière des matières premières. À une échelle plus large, les nations africaines, avec le soutien technique de la FAO, défendent la culture du millet comme culture résiliente au climat. Notamment, le Nigeria et l'Éthiopie ont augmenté leurs superficies de millet d'un impressionnant 12 à 15 % annuellement depuis 2024[3]Source : FAO, « Expansion des superficies de millet en Afrique », fao.org. Soulignant l'élan mondial, la proclamation par l'ONU de 2023 comme Année internationale du millet a suscité une effervescence d'activités, conduisant au lancement de plus de 500 nouvelles références de produits à base de millet en seulement un an.

Consommateurs soucieux de leur santé à la recherche de céréales anciennes riches en fibres et de superaliments

Le millet finger contient 11,5 g de fibres alimentaires pour 100 g, soit trois fois la teneur en fibres du riz poli. Avec un indice glycémique allant de 54 à 68, il contraste avec les snacks à base de blé, dont l'indice glycémique est de 70 à 85. Cela positionne le millet finger comme un candidat de premier choix pour ceux qui recherchent un contrôle glycémique. À l'appui de cette affirmation, une méta-analyse de 2024 publiée dans le Journal of Nutritional Science a mis en évidence qu'une consommation régulière de millet a conduit à une réduction de 12 à 15 % de la glycémie à jeun chez des individus prédiabétiques sur une période de 12 semaines. Ces résultats permettent aux marques de formuler des allégations de santé conformément aux directives de la FSSAI et de la FDA, distinguant les snacks à base de millet des produits à base de céréales complètes standard. Le récit du millet en tant que superaliment va au-delà du simple contrôle glycémique. Par exemple, le millet perlé offre 11,6 mg de fer pour 100 g, un atout pour lutter contre l'anémie, qui touche 1,6 milliard de personnes dans le monde. De plus, le millet foxtail présente une capacité antioxydante, mesurée par le piégeage des radicaux DPPH, supérieure de 40 % à celle du blé, selon le USDA FoodData Central. Bien que 77 % des consommateurs américains reconnaissent l'importance de choisir des céréales complètes, seulement 61 % y parviennent de manière cohérente, mettant en évidence un écart que le marketing ciblé pourrait combler, comme le note le Conseil des céréales complètes. Les marques capitalisent sur cela en intégrant les millets dans des produits familiers comme les céréales de petit-déjeuner, les barres granola et les biscuits, facilitant ainsi la transition pour les consommateurs. Par exemple, les Ragi Bites Crème Wafers de Tata Soulfull, introduits en mai 2025, ont rapidement fait leur entrée dans plus de 12 000 points de vente en seulement six mois. Ces gaufrettes, conçues pour reproduire l'expérience sensorielle des gaufrettes traditionnelles, contiennent également 3,2 g de fibres par portion.

Essor des régimes à base de plantes et de céréales complètes

Selon l'enquête EAT-GlobeScan 2024, si 68 % des consommateurs mondiaux s'intéressent aux aliments à base de plantes, seulement 20 % en consomment régulièrement, mettant en évidence un écart significatif de 48 points de pourcentage entre l'intention et le comportement. Le prix se distingue comme le principal obstacle, affectant 42 % des consommateurs dans le monde, avec des préoccupations encore plus élevées en Amérique du Nord (48 %) et en Europe (46 %). Les problèmes de saveur et de goût suivent de près à 35 %. Les snacks à base de millet interviennent pour combler ces lacunes. Des innovations telles que le soufflage à l'air chaud à 300 °C et l'extrusion à double vis ont réduit les coûts de production de 18 à 22 % par rapport aux méthodes traditionnelles, permettant une tarification compétitive. De plus, la co-extrusion du millet avec des légumineuses comme les pois chiches et les lentilles masque efficacement son amertume naturelle. Les données démographiques jouent un rôle crucial : les Millennials (72 %) et la Génération Z (69 %) sont à l'avant-garde du mouvement à base de plantes. Ces jeunes générations montrent également une préférence prononcée pour le commerce en ligne, le canal de distribution qui croît à un CAGR robuste de 12,11 %. Les différences régionales dans la consommation de céréales complètes sont évidentes : alors que la consommation au Royaume-Uni est restée stable à 28,3 g par jour de 2008 à 2019, une enquête de la Fondation britannique de la nutrition a révélé que près de 50 % des Canadiens n'ont déclaré aucune consommation de céréales complètes lors des jours de rappel. Ces disparités mettent en évidence des marchés potentiels pour les snacks à base de millet comme alternatives aux produits à base de farine raffinée. Les changements réglementaires renforcent davantage cette tendance. Le développement par l'UE de systèmes de notation nutritionnelle en face avant des emballages, notamment Nutri-Score, NutrInform et Keyhole, vise à pénaliser les snacks pauvres en fibres. Cela crée une opportunité de premier ordre pour les produits à base de millet, qui sont susceptibles d'obtenir de meilleures notes, de gagner de l'espace en rayon, comme le note la Commission européenne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Acceptation sensorielle pour le goût et la texture | -1.4% | Mondial, plus aigu en Amérique du Nord, en Europe et dans les marchés non traditionnels du millet | Moyen terme (2-4 ans) |

| Concurrence des alternatives de snacks établies | -1.2% | Mondial, particulièrement intense en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Faible notoriété et familiarité des consommateurs | -0.9% | Amérique du Nord, Europe, Amérique latine et régions hors Asie-Pacifique | Moyen terme (2-4 ans) |

| Prix de détail élevés par rapport aux alternatives | -0.8% | Mondial, avec une sensibilité accrue dans les régions sensibles aux prix du Moyen-Orient et de l'Afrique, et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Acceptation sensorielle pour le goût et la texture

Le millet, avec son profil de saveur noisette et légèrement amer, présente des défis sur les marchés habitués à des textures de snacks plus légères et plus sucrées. L'enquête EAT-GlobeScan 2024 a mis en évidence la saveur et le goût comme le deuxième obstacle le plus significatif à l'adoption des aliments à base de plantes, cité par 35 % des répondants, juste derrière les préoccupations de prix. Si le traitement par extrusion offre une solution, il n'est pas sans limites. Les extrudeuses à double vis, réglées à 140-160 °C et maintenant une teneur en humidité de 18-20 %, peuvent atteindre des ratios d'expansion entre 1,24 et 3,95. Cela produit une texture soufflée rappelant les snacks traditionnels à base de maïs. Pourtant, ces ratios sont inférieurs au potentiel d'expansion du maïs de 4,5 à 5,0, conduisant à un produit plus dense que certains consommateurs trouvent moins attrayant. Pour contrecarrer l'amertume inhérente du millet, des techniques de masquage des saveurs sont employées. La co-extrusion avec un mélange de 20 à 30 % de farine de pois chiches neutralise non seulement l'amertume mais augmente également la teneur en protéines. De plus, l'assaisonnement post-extrusion avec des saveurs robustes comme le barbecue, le fromage ou le chili-citron vert masque efficacement les notes de base du millet. Les Kurkure Jowar Puffs de PepsiCo, introduits en septembre 2025, ont illustré cette stratégie. En combinant le sorgho, une céréale étroitement liée au millet, avec un assaisonnement masala audacieux, ils ont atteint un remarquable taux d'essai de 38 % sur les marchés urbains indiens en seulement trois mois. De plus, pour minimiser les échecs de lancement, les tests sensoriels impliquent désormais des panels formés et des indicateurs d'acceptation des consommateurs, visant généralement un score de 6,5 ou plus sur une échelle hédonique à 9 points. Bien que cette approche se soit avérée efficace, elle prolonge les délais de développement de 4 à 6 mois supplémentaires.

Concurrence des alternatives de snacks établies

Les snacks à base de millet défient des concurrents bien établis qui bénéficient de décennies de fidélité à la marque, de vastes réseaux de distribution et d'importantes économies d'échelle. Alors que les chips de pommes de terre, les soufflés à base de maïs et les crackers de blé bénéficient de coûts d'ingrédients inférieurs de 30 à 40 % à ceux des millets, ils peuvent proposer leurs produits à des prix 40 à 60 % moins chers que leurs homologues à base de millet [Analyse sectorielle]. Des géants mondiaux comme Lay's et Frito-Lay de PepsiCo, les crackers Ritz de Mondelez et les Pringles de Kellogg's (désormais Kellanova) génèrent collectivement des revenus de plusieurs milliards de dollars et dominent les espaces en rayon premium dans les supermarchés. Au lieu de céder du terrain à ces nouveaux entrants de niche, ces acteurs établis reformulent leurs produits en réponse aux tendances santé, en intégrant des céréales complètes, en réduisant le sodium et en éliminant les colorants artificiels. Les acquisitions stratégiques de Kellanova, notamment son intérêt pour des marques adjacentes au millet, laissent entrevoir une tendance à la consolidation qui pourrait absorber ces nouveaux entrants plutôt que d'évincer les anciens acteurs. Le défi est encore plus marqué sur les marchés développés, où le grignotage est une habitude profondément ancrée : les données du Service de recherche économique de l'USDA révèlent que les consommateurs américains s'adonnent en moyenne à 2,7 occasions de grignotage par jour, dont 68 % impliquent des marques qu'ils connaissent et auxquelles ils font confiance. Pour se tailler une niche, les snacks à base de millet doivent soit offrir un récit de santé convaincant, étayé par des preuves cliniques, des certifications comme USDA Organic et Non-GMO Project Verified, et des recommandations d'influenceurs, soit collaborer avec des acteurs établis pour des coentreprises co-brandées qui tirent parti de la fidélité existante à la marque. Un exemple concret est la collaboration de Tata Consumer en janvier 2025 avec PepsiCo, lançant « Kurkure x Ching's Secret Schezwan », fusionnant l'expertise de Tata dans les millets avec le vaste réseau de distribution de PepsiCo.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les soufflés propulsent la vague d'innovation

Les soufflés devraient croître à un CAGR de 11,08 % jusqu'en 2031, dépassant la croissance globale du marché de 10,76 %. Cela est porté par les fabricants utilisant des machines de soufflage à l'air chaud (HAPM) à 300 °C pour une expansion sans huile tout en préservant les micronutriments. En 2025, les chips et croustilles détenaient une part de marché de 39,59 % en raison de la familiarité des consommateurs et des saveurs polyvalentes, mais ont subi des pressions sur les marges dues aux fluctuations des prix des pommes de terre et du maïs. Les barres et granola, positionnées comme des produits premium, ont tiré parti de la commodité et de l'attrait de l'étiquette propre pour se vendre 50 à 70 % plus cher que les chips. Cependant, leur croissance est limitée par une durée de conservation de 6 à 9 mois et des textures friables. Les biscuits et gâteaux secs, populaires pour le thé et le petit-déjeuner, ont vu les Sunfeast Farmlite Super Millets Cookies d'ITC distribués dans plus de 85 000 points de vente d'ici mai 2025. Pourtant, le CAGR de 8,9 % du segment est freiné par les préoccupations relatives à la teneur en sucre. Les céréales de petit-déjeuner et le muesli gagnent du terrain auprès des consommateurs soucieux de leur santé. Les Corn Flakes+ de Tata Soulfull, lancés en mai 2026, ont doublé la teneur en fibres à 4,3 g par portion, répondant aux normes d'allégation « sain » de la FDA. La catégorie « Autres », comprenant les pâtes, nouilles et mélanges salés à base de millet, reste naissante mais attire l'innovation.

La technologie d'extrusion stimule la croissance des soufflés : les extrudeuses à double vis atteignent des ratios d'expansion de 1,24 à 3,95 pour les mélanges multi-millets (finger, perlé, foxtail). Les paramètres clés comprennent la configuration de la filière, la température du cylindre (140-160 °C) et la teneur en humidité (18-20 %). Les snacks à base de millet barnyard ont atteint un ratio d'expansion de 3,949, se rapprochant du référentiel du maïs de 4,5 à 5,0. Les Kurkure Jowar Puffs de PepsiCo, lancés en septembre 2025, ont combiné le sorgho avec un assaisonnement masala, atteignant un taux d'essai de 38 % sur les marchés urbains indiens en trois mois. Les chips et croustilles font face à des défis d'innovation ; la friture sous vide réduit l'huile de 30 à 40 % mais augmente les coûts de 15 à 20 %, limitant l'adoption aux références premium. Les barres et granola peinent avec la faible teneur en gluten du millet, nécessitant des liants alternatifs comme les dattes ou les fibres de racine de chicorée, compliquant les formulations. Les céréales de petit-déjeuner utilisent le faible indice glycémique du millet (54-68 contre 70-85 pour le blé) pour cibler les consommateurs diabétiques et prédiabétiques, un groupe dont le nombre devrait dépasser 700 millions dans le monde d'ici 2045, selon la Fédération internationale du diabète.

Par forme : les formats frits font leur retour

Les variantes frites devraient croître à un CAGR de 11,97 % jusqu'en 2031, dépassant la croissance des formats cuits au four malgré la part de marché de 65,69 % de ces derniers en 2025. Des innovations telles que la friture sous vide et le soufflage à l'air chaud améliorent l'attrait santé des snacks frits. La friture sous vide, opérant à 90-120 °C sous pression réduite (5-10 kPa), réduit l'absorption d'huile de 30 à 40 % et préserve les vitamines sensibles à la chaleur comme la thiamine et la riboflavine. Cela positionne les snacks frits comme des options « meilleurs pour vous », séduisant les consommateurs à la recherche de textures gourmandes sans culpabilité. Les formats cuits au four, dominants jusqu'en 2025 en raison des tendances à l'étiquette propre, présentent des inconvénients sensoriels, tels que des scores de croustillant inférieurs de 18 à 22 % et une durée de conservation plus courte (8-9 mois contre 12 mois pour les frits).

Le soufflage à l'air chaud, utilisant des machines de soufflage à l'air chaud (HAPM) à 300 °C, élimine l'huile tout en atteignant des ratios d'expansion de 2,8 à 3,2 pour le millet finger. Les Millet Chips - Mint de Bonvie Snacks, lancés en mai 2025, ont utilisé le soufflage à l'air chaud pour fournir 4,1 g de fibres par portion de 30 g avec zéro gras trans, obtenant les certifications USDA Organic et Non-GMO Project Verified. Les changements réglementaires, comme les recommandations de réduction du sodium de la FDA de 2023 et le mandat d'étiquetage octogonal d'avertissement de l'Organisation panaméricaine de la santé, pénalisent les snacks cuits au four à haute teneur en sodium, nivelant la concurrence. Les formats frits répondent également aux saveurs ethniques comme le chili-citron vert et le masala, séduisant les segments diasporiques croissants en Amérique du Nord et en Europe. Alors que les formats cuits au four dominent les canaux institutionnels en raison des politiques à faible teneur en matières grasses, les snacks frits regagnent du terrain dans le commerce de détail grâce à un traitement amélioré et un marketing ciblé.

Par type de millet : l'avantage nutritionnel du millet finger

Le millet finger devrait croître à un CAGR de 11,91 % jusqu'en 2031, réduisant l'écart avec le millet perlé, qui détenait une part de marché de 46,12 % en 2025. Cette croissance est portée par son profil supérieur en micronutriments : 340 mg de calcium et 11,5 g de fibres alimentaires pour 100 g, contre 42 mg de calcium et 8,5 g de fibres pour le millet perlé. Une méta-analyse de 2024 publiée dans le Journal of Nutritional Science a révélé que le millet finger réduisait la glycémie à jeun de 12 à 15 % chez des individus prédiabétiques sur 12 semaines, soutenant les allégations de santé conformément aux directives de la FSSAI et de la FDA. Le millet perlé reste dominant en raison de son cycle de croissance plus court (70-90 jours contre 120-150 jours pour le millet finger), d'une plus grande tolérance à la sécheresse et de chaînes d'approvisionnement établies au Rajasthan, au Gujarat et en Haryana, qui produisent 8,6 millions de tonnes annuellement (ministère de l'Agriculture et du Bien-être des agriculteurs, gouvernement de l'Inde). Le millet foxtail, avec une prime de prix de 15 à 20 % en raison de sa capacité antioxydante (40 % supérieure à celle du blé) et de son attrait biologique, fait face à des défis de mise à l'échelle, l'Inde ne produisant que 0,42 million de tonnes en 2024-25 (IIMR). Le petit millet et d'autres variétés mineures (kodo, proso, barnyard) détiennent une part de marché de 8 à 10 %, portée par la demande culturelle en Odisha, au Chhattisgarh et au Jharkhand.

Les innovations de traitement favorisent le millet finger. Sa teneur en protéines de 7,3 g pour 100 g améliore l'élasticité de la pâte, tandis que sa couleur plus foncée due aux polyphénols réduit les temps de cuisson de 10 à 12 %. La gamme Ragi Bites de Tata Soulfull, comprenant les Crème Wafers (mai 2025), les Choco Sticks (août 2023) et les No Maida Choco (mai 2026), tire parti de ces propriétés pour correspondre aux textures à base de blé. La saveur neutre du millet perlé convient aux snacks salés comme les chips et les soufflés, tandis que la saveur noisette du millet finger complète les produits sucrés comme les biscuits et les céréales. La taille de grain de 1,5 à 2,0 mm du millet foxtail fonctionne bien dans le granola et le muesli, offrant un attrait visuel et texturel. La catégorie « Autres » bénéficie de 276 nouvelles variétés de millet introduites en 2024-25, notamment des types à haut rendement et résistants aux ravageurs, élargissant les options de matières premières et réduisant les risques d'approvisionnement (ministère de l'Agriculture et du Bien-être des agriculteurs, gouvernement de l'Inde).

Par canal de distribution : l'ascension disruptive du commerce en ligne

Les boutiques de commerce en ligne devraient croître à un CAGR de 12,11 % jusqu'en 2031, dépassant la part de marché de 47,72 % des supermarchés et hypermarchés en 2025. La croissance est portée par les modèles de vente directe aux consommateurs (D2C), les services d'abonnement et la personnalisation par algorithme, réduisant les coûts d'acquisition des clients de 25 à 30 %. Les plateformes de commerce électronique comme Amazon et BigBasket attirent des acheteurs soucieux de leur santé prêts à payer des primes de 15 à 20 % pour des assortiments sélectionnés. Les snacks à base de millet bénéficient de placements dans la catégorie « meilleurs pour vous », améliorant leur visibilité. Les modèles d'abonnement, tels que les boîtes de snacks à base de millet de Troo Good, sécurisent des revenus récurrents et réduisent les déchets d'inventaire de 18 à 22 %, répondant à leurs contraintes de durée de conservation de 8 à 12 mois. Les supermarchés conservent leur dominance grâce aux achats impulsifs, à la commercialisation croisée et à l'expansion de l'espace en rayon, bien que les détaillants nord-américains fassent face à des pressions sur les marges dues aux frais de référencement et aux promotions.

Les magasins spécialisés en santé commandent des primes de prix de 30 à 40 % grâce à un personnel expert, des dégustations et des certifications biologiques, mais ne détiennent qu'une part de marché de 8 à 10 % en raison d'une portée limitée et de la concurrence des détaillants grand public comme Walmart et Tesco. Les épiceries de proximité répondent aux consommateurs en déplacement avec des références à portion individuelle, mais font face à une stagnation car les distributeurs automatiques favorisent les marques à forte rotation. La catégorie « Autres », comprenant les canaux de restauration, les ventes directes et les marchés de producteurs, connaît une croissance dans la restauration collective à mesure que les institutions adoptent des politiques d'approvisionnement plus saines. Le muesli Joyfull Millets de Tata Consumer, lancé au Canada en juin 2024, a obtenu des référencements dans plus de 450 cafétérias et salles à manger en six mois. En Asie-Pacifique, où la pénétration des smartphones dépasse 70 %, le commerce en ligne est en hausse, soutenu par des systèmes de paiement numérique comme UPI et Alipay, permettant l'accès rural aux snacks à base de millet. Les supermarchés ripostent avec des services de click-and-collect et des partenariats avec des agrégateurs de livraison, poussant les marques vers des stratégies omnicanales.

Analyse géographique

L'Asie-Pacifique, détenant une part de marché de 48,40 % en 2025, devrait maintenir sa position de leader jusqu'en 2031. La production de l'Inde de 180,15 lakh de tonnes en 2024-25, représentant 38,4 % de la production mondiale de millet, et les politiques gouvernementales allouant 793,27 crore INR (95,2 millions USD) dans le cadre du régime PLI à 29 entreprises de transformation du millet, stimulent cette croissance. Les ventes d'aliments emballés à base de millet en Inde sont passées de 35 crore INR (4,2 millions USD) en 2020-21 à 814 crore INR (97,7 millions USD) en 2024-25, une augmentation de 23,3 fois, portée par plus de 500 nouveaux lancements de références suite à la déclaration de l'ONU de 2023 comme Année internationale du millet. En Chine, la consommation de millet est concentrée dans les provinces du nord comme le Shanxi et le Hebei, tandis que l'urbanisation et les tendances alimentaires occidentales stimulent l'adoption des formats snacks dans les villes de premier rang, avec des canaux de distribution modernes croissant de 14 à 16 % annuellement. Le marché japonais des aliments de santé, évalué à 30 milliards USD, intègre de plus en plus les millets dans des snacks fonctionnels ciblant les consommateurs âgés (28,4 % de la population âgée de 65 ans et plus), axés sur la santé osseuse et le contrôle glycémique. La Thaïlande, l'Indonésie et la Corée du Sud voient les lancements de produits sans gluten augmenter de 18 à 22 % annuellement depuis 2024, portés par les communautés expatriées et les millennials soucieux de leur santé. Le marché australien des snacks biologiques, croissant à un CAGR de 12 %, positionne les millets comme une alternative locale au quinoa importé, avec des détaillants comme Woolworths et Coles augmentant le nombre de références de millet de 30 % en 2025.

Le Moyen-Orient et l'Afrique, croissant à un CAGR de 11,92 % jusqu'en 2031, mènent la croissance régionale. La consommation per capita du Yémen de 47 000 tonnes (35 % du total régional) et la consommation de 22 000 tonnes des Émirats arabes unis stimulent la demande. Le Nigeria et l'Éthiopie, les plus grands producteurs de millet d'Afrique, étendent leurs superficies de 12 à 15 % annuellement avec le soutien de la FAO pour promouvoir les cultures résilientes au climat. Le secteur de la distribution des Émirats arabes unis, dirigé par Carrefour et Lulu, propose des snacks à base de millet dans des sections « sans » répondant à la demande des expatriés. La Vision 2030 de l'Arabie saoudite alloue 500 millions SAR (133 millions USD) à des clusters de transformation du millet à Al-Qassim et Hail. Les centres urbains d'Afrique du Sud voient une pénétration croissante des snacks à base de millet chez Woolworths et Pick'n Pay, portée par des consommateurs soucieux de leur santé et des campagnes gouvernementales de nutrition. L'Égypte et le Maroc tirent parti des régimes méditerranéens pour positionner les millets comme alternatives au blé importé, avec des marques comme Mansour Group lançant des biscuits à base de millet en 2025.

L'Amérique du Nord, avec une part de marché de 25 % en 2025, est menée par les États-Unis, où les segments sans gluten et céréales anciennes dépassent 8 milliards USD de ventes annuelles. L'espace en rayon pour les snacks santé a augmenté de 22 % en 2024, avec des détaillants comme Whole Foods et Walmart consacrant 12 à 15 % des rayons snacks aux produits à base de millet. Le marché canadien des snacks à base de millet bénéficie d'une démographie multiculturelle, avec les communautés sud-asiatiques, africaines et moyen-orientales (22 % de la population) facilitant l'adoption. Le muesli Joyfull Millets de Tata Consumer a été lancé au Canada en juin 2024, obtenant des référencements dans plus de 450 cafétérias en 6 mois. Le marché mexicain des snacks, dominé par les produits à base de maïs, voit les chips de millet gagner du terrain dans les supermarchés premium des centres urbains. L'Europe, avec une part de marché de 30 % en 2025, est menée par le Royaume-Uni, l'Allemagne et la France. Les détaillants britanniques comme Tesco ont augmenté le nombre de références de millet de 25 % en 2025, les positionnant dans les rayons « Sans ». Le Bio-Siegel allemand et les certifications biologiques de l'UE permettent aux snacks à base de millet d'accéder aux canaux premium comme Alnatura. L'étiquetage Nutri-Score français, favorisant les produits riches en fibres et pauvres en sodium, renforce la visibilité des snacks à base de millet. L'Amérique du Sud, le plus petit marché, voit le Brésil, l'Argentine et la Colombie croître à des CAGR de 9 à 11 %, portés par l'urbanisation et les campagnes de sensibilisation à la santé.

Paysage concurrentiel

Sur le marché des snacks à base de millet, une fragmentation modérée est évidente. Les cinq premiers acteurs, Tata Consumer Products, ITC Limited, Britannia Industries, Nestle et Kellanova, détiennent une part majoritaire. Pendant ce temps, des spécialistes régionaux comme Haldiram, Troo Good et Urban Millets, ainsi que des producteurs artisanaux, représentent le reste. La consolidation est en hausse, les acteurs en place employant des stratégies d'acquisition pour leur croissance. En février 2026, Marico a fait la une des journaux en acquérant une participation de 60 % dans Cosmix Wellness pour 375 crore INR (45 millions USD), visant le segment premium du bien-être. Deux mois plus tard, en avril 2026, ITC a intégré Yoga Bar comme filiale à part entière, fusionnant harmonieusement sa gamme de barres protéinées avec le vaste réseau de distribution d'ITC, qui compte plus de 6 millions de points de vente. L'intérêt rapporté de PepsiCo pour une participation minoritaire dans Haldiram, le principal fabricant de snacks ethniques de l'Inde avec des revenus annuels dépassant 8 000 crore INR (960 millions USD), souligne la reconnaissance des snacks à base de millet comme un ajout stratégique aux portefeuilles principaux. Trois domaines clés présentent des opportunités d'espace blanc : premièrement, les canaux institutionnels comme les écoles et les hôpitaux, où les politiques d'approvisionnement plus saines sont en hausse, mais la pénétration du millet reste inférieure à 5 % ; deuxièmement, les formats à portion individuelle (packs de 30 à 50 g) à moins de 1,50 USD, répondant aux consommateurs sensibles aux prix dans les marchés émergents ; et troisièmement, les partenariats co-brandés, comme la collaboration de Tata Consumer en janvier 2025 avec PepsiCo pour Kurkure x Ching's Secret Schezwan.

Le déploiement technologique distingue les gagnants. Par exemple, les systèmes d'extrusion à double vis atteignant des ratios d'expansion de 3,5 à 3,9 pour le millet barnyard comblent l'écart d'acceptation sensorielle avec les soufflés à base de maïs. Pendant ce temps, les machines de friture sous vide et de soufflage à l'air chaud (HAPM) opérant à 300 °C non seulement éliminent l'huile mais préservent également les micronutriments. Cette innovation revitalise les références santé des formats frits, séduisant les consommateurs désireux de textures gourmandes sans culpabilité. Les perturbateurs plus petits se tournent vers des modèles de vente directe aux consommateurs (D2C), contournant les majorations traditionnelles du commerce de détail. True Good, par exemple, gère 17 centres d'incubation dans le cadre du régime PMFME de l'Inde, produit 2 millions d'unités par jour et est en bonne voie pour des revenus de 100 crore INR (12 millions USD). En s'approvisionnant auprès de plus de 15 000 agriculteurs, Troo Good illustre comment l'intégration verticale peut réduire les coûts et garantir un approvisionnement régulier.

Les stratégies de certification jouent un rôle central : des certifications comme USDA Organic, Non-GMO Project Verified et sans gluten peuvent commander des primes de prix de 20 à 30 %. Elles ouvrent également la voie à la distribution dans des canaux spécialisés tels que Whole Foods et Sprouts Farmers Market, qui attirent des acheteurs soucieux de leur santé. Les dépôts de brevets éclairent les tendances d'innovation : les demandes récentes mettent en lumière les configurations de filières d'extrusion, les techniques d'encapsulation des saveurs et les méthodes de prolongation de la durée de conservation. Notamment, le Conseil de la recherche scientifique et industrielle de l'Inde (CSIR) a déposé 12 brevets de transformation du millet en 2024-25. La conformité réglementaire est cruciale. Le respect des réglementations de la FSSAI de 2016 et de la définition mise à jour de l'allégation de teneur en nutriments « sain » de la FDA influence les formulations de produits. Les marques qui s'alignent sur ces seuils non seulement assurent leur conformité mais acquièrent également un avantage concurrentiel dans le marketing des allégations de santé.

Leaders du secteur des snacks à base de millet

Nestlé S.A.

Tata Consumer Products

ITC Limited

Kellanova

Minkan Agro Industries Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Tata Consumer Products a lancé Soulfull Corn Flakes+ avec des millets, intégrant du millet finger pour augmenter les fibres alimentaires de 2,1 g à 4,3 g par portion, répondant directement aux seuils d'allégation « sain » mis à jour de la FDA et ciblant les consommateurs diabétiques et prédiabétiques dans la population diabétique de 101 millions de personnes en Inde.

- Février 2026 : Marico a acquis une participation de 60 % dans Cosmix Wellness pour 375 crore INR (45 millions USD), ciblant le segment premium du bien-être avec des poudres protéinées à base de millet, des barres snacks et des mélanges de petit-déjeuner qui commandent des primes de prix de 30 à 40 % par rapport aux offres conventionnelles.

- Septembre 2025 : PepsiCo Inde a lancé Kurkure Jowar Puffs, associant le sorgho (une céréale adjacente au millet) à un assaisonnement masala et déployant l'extrusion à double vis pour atteindre des ratios d'expansion de 3,2, capturant des taux d'essai de 38 % sur les marchés urbains en 3 mois et signalant l'entrée des multinationales dans la catégorie des snacks à base de millet.

Portée du rapport mondial sur le marché des snacks à base de millet

Les snacks à base de millet sont des aliments emballés prêts à consommer ou minimalement transformés, fabriqués principalement à partir de grains de millet, un groupe de céréales anciennes à petites graines, sans gluten, de la famille des graminées. Le marché mondial des snacks à base de millet est segmenté par type de produit, forme, type de millet, canal de distribution et géographie. Par type de produit, le marché est segmenté en chips et croustilles, soufflés, barres et granola, biscuits et gâteaux secs, céréales de petit-déjeuner et muesli, et autres. Par forme, le marché est segmenté en frits et cuits au four. Par type de millet, le marché est segmenté en millet finger, millet perlé, millet foxtail, petit millet et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés en santé, boutiques de commerce en ligne et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Chips et croustilles |

| Soufflés |

| Barres et granola |

| Biscuits et gâteaux secs |

| Céréales de petit-déjeuner et muesli |

| Autres |

| Frits |

| Cuits au four |

| Millet finger |

| Millet perlé |

| Millet foxtail |

| Petit millet |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés en santé |

| Boutiques de commerce en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Chips et croustilles | |

| Soufflés | ||

| Barres et granola | ||

| Biscuits et gâteaux secs | ||

| Céréales de petit-déjeuner et muesli | ||

| Autres | ||

| Forme | Frits | |

| Cuits au four | ||

| Type de millet | Millet finger | |

| Millet perlé | ||

| Millet foxtail | ||

| Petit millet | ||

| Autres | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés en santé | ||

| Boutiques de commerce en ligne | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des snacks à base de millet en 2026 et à quelle vitesse croît-il ?

La taille du marché des snacks à base de millet s'élève à 2,46 milliards USD en 2026 et devrait atteindre 4,10 milliards USD d'ici 2031, se développant à un CAGR de 10,76 % sur 2026-2031.

Quelle région mène la demande mondiale de snacks à base de millet ?

L'Asie-Pacifique est en tête avec une part de 48,40 % en 2025, soutenue par la base de production dominante de l'Inde et une consommation urbaine croissante.

Quel format de produit devrait croître le plus rapidement ?

Les snacks à base de millet frits, dynamisés par la friture sous vide et le soufflage à l'air chaud, affichent le CAGR le plus rapide de 11,97 % jusqu'en 2031.

Pourquoi le millet finger gagne-t-il en popularité par rapport au millet perlé dans les snacks ?

La teneur supérieure en calcium (340 mg/100 g) et en fibres (11,5 g/100 g) du millet finger offre des bénéfices glycémiques cliniquement prouvés, alimentant son CAGR de 11,91 %.

Dernière mise à jour de la page le: