Tamanho e Participação do Mercado de Snacks de Milho Miúdo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.76% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Snacks de Milho Miúdo por Mordor Intelligence

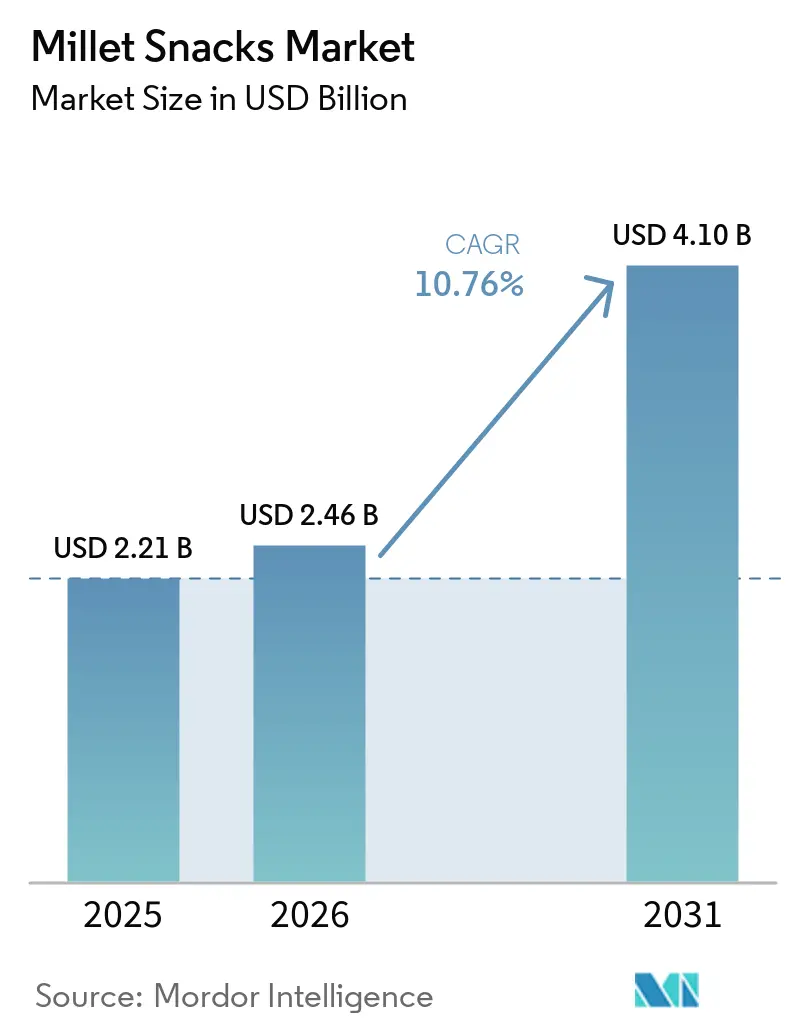

O tamanho do mercado de snacks de milho miúdo está projetado para expandir de USD 2,21 bilhões em 2025 e USD 2,46 bilhões em 2026 para USD 4,10 bilhões até 2031, registrando um CAGR de 10,76% entre 2026 e 2031. Esse crescimento evidencia uma mudança em direção ao consumo de snacks de grãos antigos sem glúten, impulsionada por tendências de saúde, iniciativas governamentais de apoio e diversas estratégias de varejo. Em 2025, a região Ásia-Pacífico lidera com uma participação de 48,40%, impulsionada pela impressionante colheita de 180,15 lakh de toneladas da Índia, representando 38,4% da produção global de milho miúdo, conforme relatado pelo Ministério da Agricultura e Bem-Estar dos Agricultores. Enquanto isso, o Oriente Médio e a África estão testemunhando um aumento, com um CAGR de 11,92%, impulsionado pelo notável consumo per capita de 47.000 toneladas do Iêmen e pela crescente demanda dos Emirados Árabes Unidos. No front da inovação, embora os desenvolvedores de produtos favoreçam predominantemente os formatos assados, há um notável ressurgimento das variantes fritas. Técnicas como fritura a vácuo e expansão por ar quente estão sendo adotadas, garantindo a retenção de nutrientes e o retorno a texturas mais indulgentes. No varejo, os supermercados permanecem dominantes, mas as plataformas online e os serviços de assinatura estão remodelando o acesso dos consumidores.

Principais Conclusões do Relatório

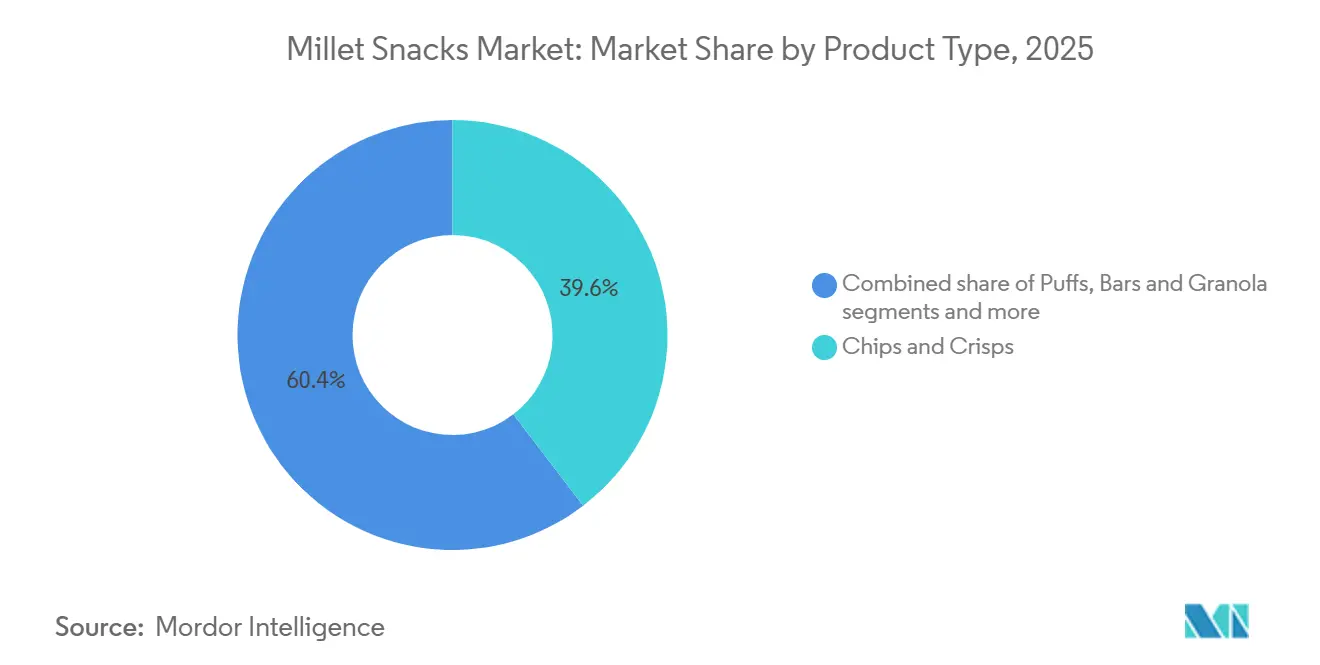

- Por tipo de produto, chips e crisps detinham 39,59% da participação do mercado de snacks de milho miúdo em 2025, enquanto os puffs estão projetados para avançar a um CAGR de 11,08% até 2031.

- Por forma, os formatos assados capturaram 65,69% da participação de receita em 2025; as variantes fritas estão previstas para crescer a um CAGR de 11,97% entre 2026 e 2031.

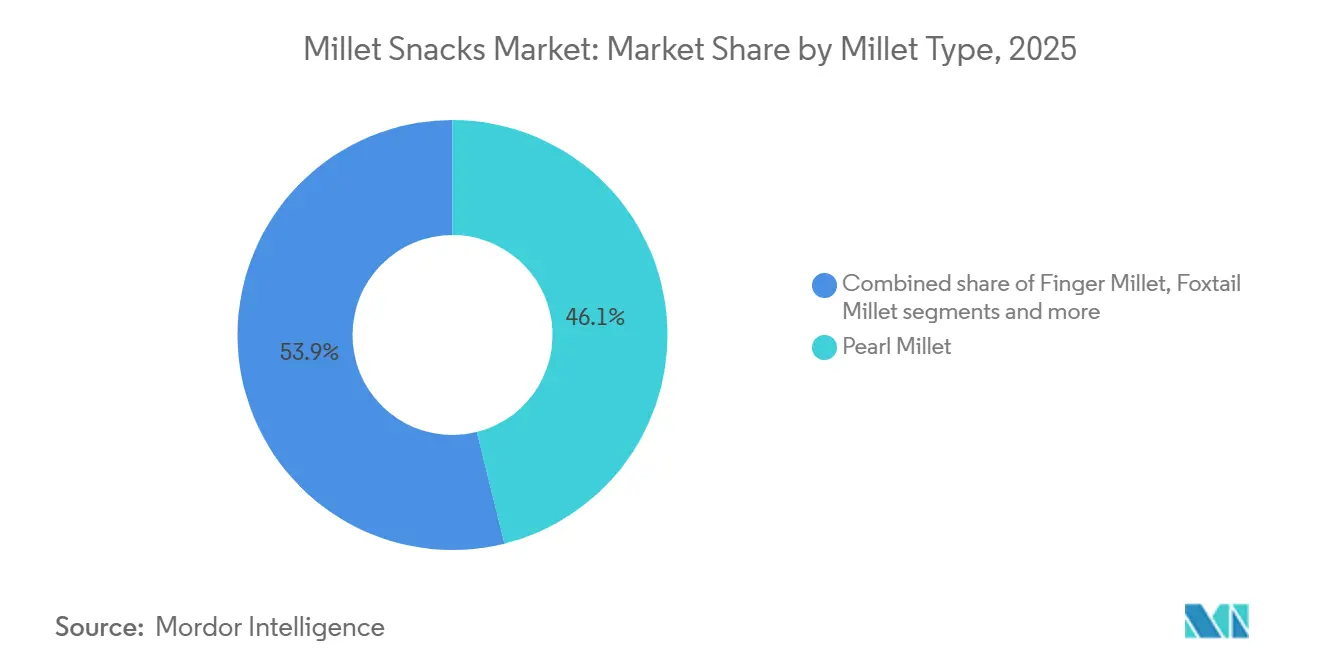

- Por tipo de milho miúdo, o milho miúdo pérola representou 46,12% do tamanho do mercado de snacks de milho miúdo em 2025, enquanto o milho miúdo dedo deve expandir a um CAGR de 11,91% até 2031.

- Por canal de distribuição, supermercados e hipermercados controlavam 47,72% das vendas em 2025, mas o varejo online está posicionado para crescer a um CAGR de 12,11% ao longo de 2026-2031.

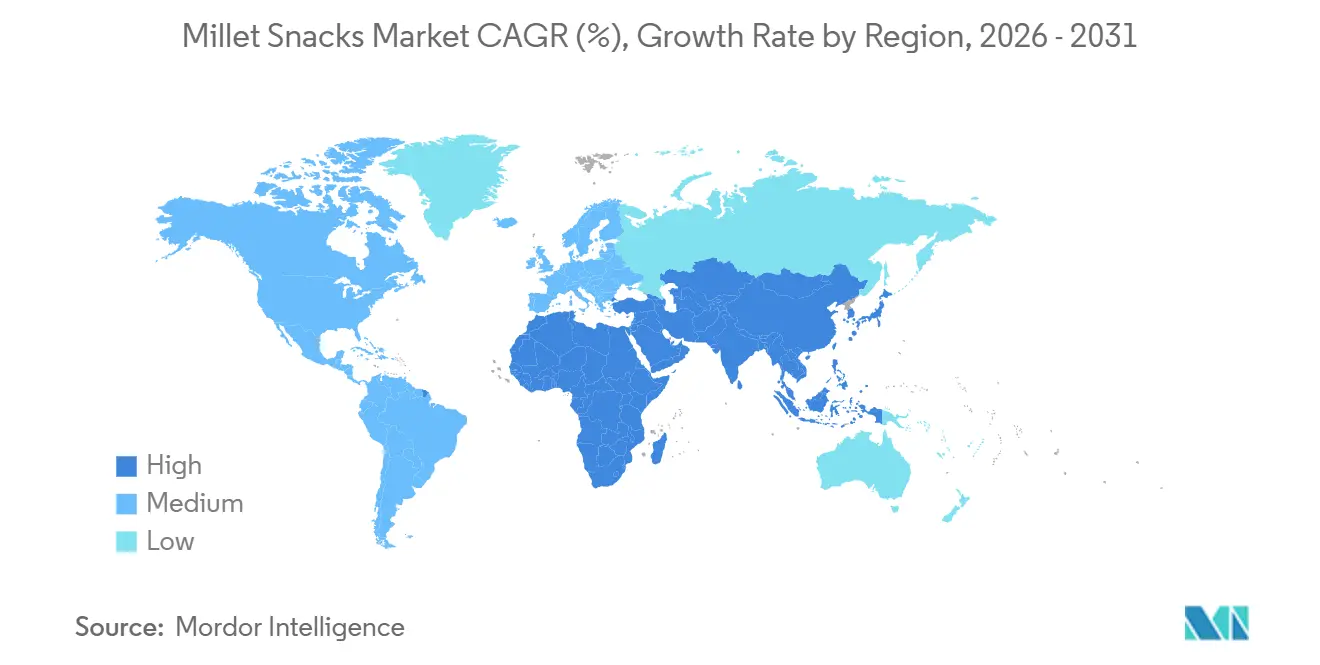

- Por geografia, a Ásia-Pacífico liderou com 48,40% de participação em 2025, mas a região do Oriente Médio e África está no caminho para o CAGR mais rápido de 11,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Snacks de Milho Miúdo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do consumo de snacks sem glúten e sem alérgenos | +2.1% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Iniciativas governamentais e programas de apoio | +1.8% | Núcleo da Ásia-Pacífico (Índia, China, Tailândia), transbordamento para o Oriente Médio e África, e América do Sul | Longo prazo (≥ 4 anos) |

| Consumidores conscientes da saúde em busca de grãos antigos ricos em fibras e superalimentos | +1.6% | Global, liderado pela América do Norte e Europa, em expansão nas metrópoles da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão das dietas à base de plantas e de grãos integrais | +1.4% | América do Norte, Europa, Austrália e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Apelo à conveniência e ao consumo de snacks em movimento | +1.3% | Global, mais forte na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por produtos alimentícios com rótulo limpo e naturais | +1.2% | América do Norte, Europa, com tração emergente na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Consumo de Snacks Sem Glúten e Sem Alérgenos

Globalmente, a prevalência da doença celíaca estabilizou-se em torno de 1%. No entanto, a sensibilidade ao glúten não celíaca afeta uma estimativa de 6-10% das populações em mercados desenvolvidos[1]Fonte: Institutos Nacionais de Saúde, "Prevalência da Sensibilidade ao Glúten Não Celíaca," nih.gov. Isso cria uma demanda consistente por snacks de grãos antigos sem glúten, conforme destacado pelos Institutos Nacionais de Saúde. Os milhos miúdos, sendo inerentemente sem glúten e hipoalergênicos, são cada vez mais favorecidos em formulações que atendem a diversas restrições alimentares. Isso é especialmente pertinente dado o aumento da co-ocorrência de sensibilidade ao glúten e outras alergias alimentares. O Conselho de Grãos Integrais constatou que 84% dos consumidores norte-americanos confiam em produtos com o Selo de Grão Integral. Além disso, 81% demonstram uma intenção elevada de comprar itens com o selo, indicando uma correlação direta entre conscientização e vendas. Mudanças regulatórias reforçam essa tendência. A revisão de 2022 da FDA da declaração de conteúdo nutricional "saudável" e a orientação de redução de sódio de 2023 incentivam uma mudança em direção aos grãos integrais. Em contraste, o mandato de rótulo de aviso em octógono da Organização Pan-Americana da Saúde, que afeta mais de 30 países, penaliza snacks feitos de farinha refinada. Os fabricantes estão capitalizando sobre essas percepções, comercializando snacks de milho miúdo como sem glúten e de grão integral para atrair um público mais amplo. Um exemplo é o lançamento em maio de 2026 do Corn Flakes+ da Tata Soulfull, que integra milho miúdo dedo para maior teor de fibras, exibindo orgulhosamente sua certificação sem glúten.

Iniciativas Governamentais e Programas de Apoio

Desde sua criação em 2018-19, a Missão Nacional de Segurança Alimentar da Índia - Nutri Cereais alocou um substancial INR 793,27 crore (USD 95,2 milhões) sob o esquema PLI para 29 empresas até 2024-25[2]Fonte: Ministério das Indústrias de Processamento de Alimentos, "Relatório de Progresso do Esquema PLI," mofpi.gov.in. Esse financiamento, conforme relatado pelo Ministério das Indústrias de Processamento de Alimentos, Governo da Índia, foi direcionado para a aquisição de milho miúdo, fortalecimento da infraestrutura de processamento e avanço em pesquisa e desenvolvimento. Adicionalmente, por meio do esquema PMFME, esse subsídio alcançou 4.366 empreendedores de milho miúdo, desembolsando empréstimos no valor de INR 226,40 crore (USD 27,2 milhões) e estabelecendo 17 centros de incubação. O impacto dessas políticas é evidente nas métricas de produção: a produção de milho miúdo da Índia atingiu 180,15 lakh de toneladas em 2024-25. Além disso, as vendas de alimentos embalados à base de milho miúdo dispararam de INR 35 crore (USD 4,2 milhões) em 2020-21 para impressionantes INR 814 crore (USD 97,7 milhões) em 2024-25, marcando um aumento espantoso de 23,3 vezes, conforme destacado pelo Ministério da Agricultura e Bem-Estar dos Agricultores, Governo da Índia. Para reforçar esses esforços, mais de 10 estados indianos iniciaram missões estaduais de milho miúdo. Aliadas a um aumento no Preço Mínimo de Suporte (MSP) - notavelmente, o MSP do ragi registrou um aumento de INR 596 por quintal em 2025-26 - essas medidas visam reduzir os riscos para a adoção pelos agricultores e garantir uma disponibilidade constante de matérias-primas. Em uma escala mais ampla, as nações africanas, com o apoio da assistência técnica da FAO, estão defendendo o cultivo de milho miúdo como uma cultura resiliente ao clima. Notavelmente, tanto a Nigéria quanto a Etiópia têm aumentado sua área cultivada de milho miúdo em impressionantes 12-15% anualmente desde 2024[3]Fonte: FAO, "Expansão da Área Cultivada de Milho Miúdo na África," fao.org. Destacando o impulso global, a proclamação da ONU de 2023 como o Ano Internacional dos Milhos Miúdos desencadeou uma série de atividades, levando ao lançamento de mais de 500 novos SKUs à base de milho miúdo em apenas um ano.

Consumidores Conscientes da Saúde em Busca de Grãos Antigos Ricos em Fibras e Superalimentos

O milho miúdo dedo possui 11,5 g de fibra alimentar por 100 g, triplicando o teor de fibras encontrado no arroz polido. Com um índice glicêmico variando de 54 a 68, contrasta com os snacks à base de trigo, que têm um índice glicêmico de 70 a 85. Isso posiciona o milho miúdo dedo como um candidato principal para aqueles que buscam controle glicêmico. Corroborando essa afirmação, uma meta-análise de 2024 no Jornal de Ciência Nutricional destacou que o consumo consistente de milho miúdo levou a uma redução de 12-15% nos níveis de glicose sanguínea em jejum em indivíduos pré-diabéticos ao longo de 12 semanas. Tais descobertas capacitam as marcas a fazer alegações de saúde sob as diretrizes da FSSAI e da FDA, diferenciando os snacks de milho miúdo dos produtos de grão integral padrão. A narrativa do milho miúdo como superalimento vai além do controle glicêmico. Por exemplo, o milho miúdo pérola oferece 11,6 mg de ferro por 100 g, um benefício para combater a anemia, que afeta impressionantes 1,6 bilhão de pessoas em todo o mundo. Adicionalmente, o milho miúdo cauda-de-raposa possui uma capacidade antioxidante, medida pelo sequestro de radicais DPPH, que é 40% superior ao trigo, conforme o USDA FoodData Central. Apesar de 77% dos consumidores norte-americanos reconhecerem a importância de escolher grãos integrais, apenas 61% conseguem fazê-lo de forma consistente, destacando uma lacuna que o marketing direcionado poderia preencher, conforme observado pelo Conselho de Grãos Integrais. As marcas estão capitalizando sobre isso ao integrar milhos miúdos em produtos familiares como cereais matinais, barras de granola e biscoitos, facilitando assim a transição para os consumidores. Por exemplo, os Ragi Bites Crème Wafers da Tata Soulfull, introduzidos em maio de 2025, rapidamente chegaram a mais de 12.000 pontos de venda em apenas seis meses. Esses biscoitos wafer, projetados para replicar a experiência sensorial dos wafers tradicionais, também contêm 3,2 g de fibra por porção.

Ascensão das Dietas à Base de Plantas e de Grãos Integrais

De acordo com a pesquisa EAT-GlobeScan 2024, embora 68% dos consumidores globais demonstrem interesse em alimentos à base de plantas, apenas 20% os consomem regularmente, destacando uma lacuna significativa de 48 pontos percentuais entre intenção e comportamento. O preço se destaca como o principal obstáculo, afetando 42% dos consumidores globalmente, com preocupações ainda maiores na América do Norte (48%) e na Europa (46%). Problemas de sabor e gosto seguem de perto com 35%. Os snacks de milho miúdo estão intervindo para preencher essas lacunas. Inovações como expansão por ar quente a 300°C e extrusão de dupla rosca reduziram os custos de produção em 18-22% em comparação com os métodos tradicionais, permitindo preços competitivos. Adicionalmente, a co-extrusão de milho miúdo com leguminosas como grão-de-bico e lentilhas mascara efetivamente seu amargor natural. A demografia desempenha um papel crucial: os Millennials (72%) e a Geração Z (69%) estão na vanguarda do movimento à base de plantas. Essas gerações mais jovens também demonstram uma preferência pronunciada pelo varejo online, o canal de distribuição que cresce a um robusto CAGR de 12,11%. As diferenças regionais no consumo de grãos integrais são evidentes: enquanto a ingestão no Reino Unido permaneceu estável em 28,3 g por dia de 2008 a 2019, uma pesquisa da Fundação Britânica de Nutrição revelou que quase 50% dos canadenses relataram nenhum consumo de grãos integrais nos dias de recordação. Tais disparidades destacam mercados potenciais para snacks de milho miúdo como alternativas a produtos de farinha refinada. Mudanças regulatórias reforçam ainda mais essa tendência. O desenvolvimento pela UE de sistemas de pontuação nutricional na frente da embalagem, incluindo Nutri-Score, NutrInform e Keyhole, visa penalizar snacks com baixo teor de fibras. Isso cria uma oportunidade privilegiada para produtos à base de milho miúdo, que provavelmente obterão pontuações melhores, para ganhar espaço nas prateleiras, conforme observado pela Comissão Europeia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceitação sensorial de sabor e textura | -1.4% | Global, mais aguda na América do Norte, Europa e mercados não tradicionais de milho miúdo | Médio prazo (2-4 anos) |

| Concorrência de alternativas de snacks estabelecidas | -1.2% | Global, particularmente intensa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Baixa conscientização e familiaridade do consumidor | -0.9% | América do Norte, Europa, América Latina e regiões fora da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preços de varejo elevados em comparação com as alternativas | -0.8% | Global, com maior sensibilidade no Oriente Médio e África e América do Sul, onde os consumidores são mais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceitação Sensorial de Sabor e Textura

O milho miúdo, com seu perfil de sabor amendoado e levemente amargo, apresenta desafios em mercados acostumados a texturas de snacks mais leves e doces. A pesquisa EAT-GlobeScan 2024 destacou o sabor e o gosto como a segunda barreira mais significativa para a adoção de alimentos à base de plantas, citada por 35% dos entrevistados, logo atrás das preocupações com preço. Embora o processamento por extrusão ofereça uma solução, não é isento de limitações. Extrusoras de dupla rosca, configuradas a 140-160°C e mantendo 18-20% de teor de umidade, podem atingir razões de expansão entre 1,24 e 3,95. Isso produz uma textura expandida que lembra os snacks tradicionais à base de milho. No entanto, essas razões ficam aquém do potencial de expansão de 4,5-5,0 do milho, resultando em um produto mais denso que alguns consumidores consideram menos atraente. Para neutralizar o amargor inerente do milho miúdo, técnicas de mascaramento de sabor são empregadas. A co-extrusão com uma mistura de 20-30% de farinha de grão-de-bico não apenas neutraliza o amargor, mas também aumenta o teor de proteínas. Adicionalmente, o tempero pós-extrusão com sabores robustos como churrasco, queijo ou pimenta-limão mascara efetivamente as notas de base do milho miúdo. O Kurkure Jowar Puffs da PepsiCo, introduzido em setembro de 2025, exemplificou essa estratégia. Ao combinar sorgo, um grão intimamente relacionado ao milho miúdo, com um tempero masala ousado, eles alcançaram uma notável taxa de experimentação de 38% nos mercados urbanos indianos em apenas três meses. Além disso, para minimizar falhas no lançamento, os testes sensoriais agora envolvem painéis treinados e métricas de aceitação do consumidor, geralmente visando uma pontuação de 6,5 ou superior em uma escala hedônica de 9 pontos. Embora essa abordagem tenha se mostrado eficaz, ela estende os prazos de desenvolvimento em 4 a 6 meses adicionais.

Concorrência de Alternativas de Snacks Estabelecidas

Os snacks de milho miúdo estão desafiando concorrentes bem estabelecidos que possuem décadas de fidelidade à marca, extensas redes de distribuição e significativas economias de escala. Enquanto chips de batata, puffs à base de milho e biscoitos de trigo desfrutam de custos de ingredientes 30-40% menores do que os do milho miúdo, eles podem precificar seus produtos 40-60% mais baratos do que seus equivalentes de milho miúdo [análise do setor]. Gigantes globais como Lay's e Frito-Lay da PepsiCo, biscoitos Ritz da Mondelez e Pringles da Kellogg's (agora Kellanova) coletivamente geram receitas de vários bilhões de dólares e dominam os espaços premium nas prateleiras dos supermercados. Em vez de ceder terreno a esses novos entrantes de nicho, esses players estabelecidos estão reformulando seus produtos em resposta às tendências de saúde, integrando grãos integrais, reduzindo o sódio e eliminando corantes artificiais. As aquisições estratégicas da Kellanova, particularmente seu interesse em marcas adjacentes ao milho miúdo, sugerem uma tendência de consolidação que pode absorver esses novos entrantes em vez de expulsar os antigos. O desafio é ainda mais acentuado nos mercados desenvolvidos, onde o consumo de snacks é um hábito profundamente enraizado: dados do Serviço de Pesquisa Econômica do USDA revelam que os consumidores norte-americanos se entregam a uma média de 2,7 ocasiões de consumo de snacks diariamente, com 68% desses momentos apresentando marcas que conhecem e confiam. Para conquistar um nicho, os snacks de milho miúdo devem oferecer uma narrativa de saúde convincente, respaldada por evidências clínicas, certificações como USDA Orgânico e Non-GMO Project Verified, e endossos de influenciadores, ou colaborar com players estabelecidos para empreendimentos de co-marca que aproveitem a fidelidade à marca existente. Um exemplo é a colaboração de janeiro de 2025 da Tata Consumer com a PepsiCo, lançando 'Kurkure x Ching's Secret Schezwan', unindo a expertise da Tata em milhos miúdos com a vasta rede de distribuição da PepsiCo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Puffs Impulsionam a Onda de Inovação

Os puffs estão definidos para crescer a um CAGR de 11,08% até 2031, superando o crescimento geral do mercado de 10,76%. Isso é impulsionado por fabricantes que utilizam máquinas de expansão por ar quente (HAPM) a 300°C para expansão sem óleo, preservando os micronutrientes. Em 2025, chips e crisps detinham uma participação de mercado de 39,59% devido à familiaridade do consumidor e sabores versáteis, mas enfrentaram pressões de margem decorrentes das flutuações nos preços de batata e milho. Barras e granola, posicionadas como produtos premium, aproveitaram a conveniência e o apelo de rótulo limpo para precificar 50-70% acima dos chips. No entanto, seu crescimento é limitado por uma vida útil de 6-9 meses e texturas quebradiças. Biscoitos e bolachas, populares para o lanche da tarde e o café da manhã, viram os Biscoitos Super Millets Sunfeast Farmlite da ITC distribuídos em mais de 85.000 pontos de venda até maio de 2025. No entanto, o CAGR de 8,9% do segmento é prejudicado por preocupações com o teor de açúcar. Cereais matinais e muesli estão ganhando força entre os consumidores conscientes da saúde. O Corn Flakes+ da Tata Soulfull, lançado em maio de 2026, dobrou o teor de fibras para 4,3 g por porção, atendendo aos padrões de alegação "saudável" da FDA. A categoria "Outros", incluindo massas, macarrão e misturas salgadas à base de milho miúdo, permanece incipiente, mas atrai inovação.

A tecnologia de extrusão impulsiona o crescimento dos puffs: extrusoras de dupla rosca atingem razões de expansão de 1,24 a 3,95 para misturas de múltiplos milhos miúdos (dedo, pérola, cauda-de-raposa). Os principais parâmetros incluem configuração da matriz, temperatura do barril (140-160°C) e teor de umidade (18-20%). Os snacks de milho miúdo barnyard atingiram uma razão de expansão de 3,949, aproximando-se do referencial de 4,5-5,0 do milho. O Kurkure Jowar Puffs da PepsiCo, lançado em setembro de 2025, combinou sorgo com tempero masala, alcançando uma taxa de experimentação de 38% nos mercados urbanos indianos em três meses. Chips e crisps enfrentam desafios de inovação; a fritura a vácuo reduz o óleo em 30-40%, mas aumenta os custos em 15-20%, limitando a adoção a SKUs premium. Barras e granola lutam com o baixo teor de glúten do milho miúdo, exigindo aglutinantes alternativos como tâmaras ou fibra de raiz de chicória, complicando as formulações. Os cereais matinais utilizam o baixo índice glicêmico do milho miúdo (54-68 vs. 70-85 do trigo) para atingir consumidores diabéticos e pré-diabéticos, um grupo projetado para superar 700 milhões globalmente até 2045, segundo a Federação Internacional de Diabetes.

Por Forma: Formatos Fritos Fazem Retorno

As variantes fritas estão definidas para crescer a um CAGR de 11,97% até 2031, superando o crescimento dos formatos assados, apesar da participação de mercado de 65,69% dos assados em 2025. Inovações como fritura a vácuo e expansão por ar quente estão aprimorando o apelo saudável dos snacks fritos. A fritura a vácuo, operando a 90-120°C sob pressão reduzida (5-10 kPa), reduz a absorção de óleo em 30-40% e preserva vitaminas sensíveis ao calor como tiamina e riboflavina. Isso posiciona os snacks fritos como opções "melhores para você", atraindo consumidores que buscam texturas indulgentes sem culpa. Os formatos assados, dominantes até 2025 devido às tendências de rótulo limpo, enfrentam desvantagens sensoriais, como pontuações de crocância 18-22% menores e vida útil mais curta (8-9 meses vs. 12 meses para os fritos).

A expansão por ar quente, usando máquinas de expansão por ar quente (HAPM) a 300°C, elimina o óleo enquanto atinge razões de expansão de 2,8-3,2 para o milho miúdo dedo. Os Millet Chips - Mint da Bonvie Snacks, lançados em maio de 2025, usaram expansão por ar quente para fornecer 4,1 g de fibra por porção de 30 g com zero gordura trans, obtendo as certificações USDA Orgânico e Non-GMO Project Verified. Mudanças regulatórias, como a orientação de redução de sódio de 2023 da FDA e o mandato de rótulo de aviso em octógono da Organização Pan-Americana da Saúde, penalizam snacks assados com alto teor de sódio, nivelando a concorrência. Os formatos fritos também atendem a sabores étnicos como pimenta-limão e masala, atraindo segmentos crescentes da diáspora na América do Norte e Europa. Enquanto os formatos assados dominam os canais institucionais devido a políticas de baixo teor de gordura, os snacks fritos estão recuperando terreno no varejo por meio de processamento aprimorado e marketing direcionado.

Por Tipo de Milho Miúdo: Vantagem Nutricional do Milho Miúdo Dedo

O milho miúdo dedo está projetado para crescer a um CAGR de 11,91% até 2031, reduzindo a diferença com o milho miúdo pérola, que detinha uma participação de mercado de 46,12% em 2025. Esse crescimento é impulsionado por seu perfil superior de micronutrientes: 340 mg de cálcio e 11,5 g de fibra alimentar por 100 g, em comparação com 42 mg de cálcio e 8,5 g de fibra do milho miúdo pérola. Uma meta-análise de 2024 no Jornal de Ciência Nutricional constatou que o milho miúdo dedo reduziu a glicose sanguínea em jejum em 12-15% em indivíduos pré-diabéticos ao longo de 12 semanas, apoiando alegações de saúde sob as diretrizes da FSSAI e da FDA. O milho miúdo pérola permanece dominante devido ao seu ciclo de crescimento mais curto (70-90 dias vs. 120-150 dias para o milho miúdo dedo), maior tolerância à seca e cadeias de suprimentos estabelecidas em Rajasthan, Gujarat e Haryana, que produzem 8,6 milhões de toneladas anualmente (Ministério da Agricultura e Bem-Estar dos Agricultores, Governo da Índia). O milho miúdo cauda-de-raposa, com um prêmio de preço de 15-20% devido à sua capacidade antioxidante (40% superior ao trigo) e apelo orgânico, enfrenta desafios de escalabilidade, com a Índia produzindo apenas 0,42 milhão de toneladas em 2024-25 (IIMR). O milho miúdo pequeno e outras variedades menores (kodo, proso, barnyard) detêm uma participação de mercado de 8-10%, impulsionada pela demanda cultural em Odisha, Chhattisgarh e Jharkhand.

As inovações de processamento favorecem o milho miúdo dedo. Seu teor de proteína de 7,3 g por 100 g melhora a elasticidade da massa, enquanto sua cor mais escura impulsionada por polifenóis reduz os tempos de cozimento em 10-12%. A linha Ragi Bites da Tata Soulfull, incluindo Crème Wafers (maio de 2025), Choco Sticks (agosto de 2023) e No Maida Choco (maio de 2026), aproveita essas propriedades para igualar as texturas à base de trigo. O sabor neutro do milho miúdo pérola é adequado para snacks salgados como chips e puffs, enquanto o sabor amendoado do milho miúdo dedo complementa produtos doces como biscoitos e cereais. O tamanho de grão de 1,5-2,0 mm do milho miúdo cauda-de-raposa funciona bem em granola e muesli, oferecendo apelo visual e textural. A categoria "Outros" se beneficia de 276 novas variedades de milho miúdo introduzidas em 2024-25, incluindo tipos de alto rendimento e resistentes a pragas, expandindo as opções de matéria-prima e reduzindo os riscos de aquisição (Ministério da Agricultura e Bem-Estar dos Agricultores, Governo da Índia).

Por Canal de Distribuição: Ascensão Disruptiva do Varejo Online

As lojas de varejo online estão projetadas para crescer a um CAGR de 12,11% até 2031, superando a participação de mercado de 47,72% dos supermercados e hipermercados em 2025. O crescimento é impulsionado por modelos D2C, serviços de assinatura e personalização orientada por algoritmos, reduzindo os custos de aquisição de clientes em 25-30%. Plataformas de comércio eletrônico como Amazon e BigBasket atraem compradores conscientes da saúde dispostos a pagar prêmios de 15-20% por sortimentos selecionados. Os snacks de milho miúdo se beneficiam de posicionamentos na categoria "melhor para você", aumentando a visibilidade. Modelos de assinatura, como as caixas de snacks de milho miúdo da Troo Good, garantem receita recorrente e reduzem o desperdício de estoque em 18-22%, abordando suas restrições de vida útil de 8-12 meses. Os supermercados mantêm a dominância por meio de compras por impulso, merchandising cruzado e expansão do espaço nas prateleiras, embora os varejistas norte-americanos enfrentem pressões de margem decorrentes de taxas de colocação e promoções.

As lojas especializadas em saúde comandam prêmios de preço de 30-40% por meio de equipe especializada, degustação e certificações orgânicas, mas detêm apenas 8-10% de participação de mercado devido ao alcance limitado e à concorrência de varejistas de massa como Walmart e Tesco. As lojas de conveniência atendem a consumidores em movimento com SKUs de porção única, mas enfrentam estagnação à medida que as máquinas de venda automática favorecem marcas de alta rotatividade. A categoria "Outros", incluindo canais de serviço de alimentação, vendas diretas e feiras de agricultores, vê crescimento no serviço de alimentação à medida que as instituições adotam políticas de aquisição mais saudáveis. O muesli Joyfull Millets da Tata Consumer, lançado no Canadá em junho de 2024, garantiu listagens em mais de 450 refeitórios e salas de jantar em seis meses. Na APAC, onde a penetração de smartphones supera 70%, o varejo online está crescendo, apoiado por sistemas de pagamento digital como UPI e Alipay, permitindo o acesso rural a snacks de milho miúdo. Os supermercados contra-atacam com serviços de clique e retire e parcerias com agregadores de entrega, empurrando as marcas em direção a estratégias omnicanal.

Análise Geográfica

A Ásia-Pacífico, detendo uma participação de mercado de 48,40% em 2025, deve manter sua liderança até 2031. A produção da Índia de 180,15 lakh de toneladas em 2024-25, representando 38,4% da produção global de milho miúdo, e as políticas governamentais que alocam INR 793,27 crore (USD 95,2 milhões) sob o esquema PLI para 29 empresas de processamento de milho miúdo, impulsionam esse crescimento. As vendas de alimentos embalados à base de milho miúdo na Índia aumentaram de INR 35 crore (USD 4,2 milhões) em 2020-21 para INR 814 crore (USD 97,7 milhões) em 2024-25, um aumento de 23,3 vezes, impulsionado por mais de 500 novos lançamentos de SKUs após a declaração do Ano Internacional dos Milhos Miúdos de 2023 da ONU. Na China, o consumo de milho miúdo está concentrado nas províncias do norte, como Shanxi e Hebei, enquanto a urbanização e as tendências alimentares ocidentais estão impulsionando a adoção de formatos de snacks nas cidades de primeiro nível, com os canais de varejo moderno crescendo 14-16% anualmente. O mercado de alimentos saudáveis do Japão, avaliado em USD 30 bilhões, incorpora cada vez mais milhos miúdos em snacks funcionais voltados para consumidores idosos (28,4% da população com 65 anos ou mais), com foco na saúde óssea e no controle glicêmico. Tailândia, Indonésia e Coreia do Sul estão vendo os lançamentos de produtos sem glúten crescerem 18-22% anualmente desde 2024, impulsionados por comunidades de expatriados e millennials conscientes da saúde. O mercado de snacks orgânicos da Austrália, crescendo a um CAGR de 12%, posiciona os milhos miúdos como uma alternativa nativa à quinoa importada, com varejistas como Woolworths e Coles aumentando as contagens de SKUs de milho miúdo em 30% em 2025.

O Oriente Médio e a África, crescendo a um CAGR de 11,92% até 2031, lideram o crescimento regional. O consumo per capita do Iêmen de 47.000 toneladas (35% do total regional) e o consumo de 22.000 toneladas dos Emirados Árabes Unidos impulsionam a demanda. Nigéria e Etiópia, os maiores produtores de milho miúdo da África, estão expandindo a área cultivada em 12-15% anualmente com o apoio da FAO para promover culturas resilientes ao clima. O setor de varejo dos Emirados Árabes Unidos, liderado por Carrefour e Lulu, abastece snacks de milho miúdo nas seções "sem" atendendo à demanda de expatriados. A Visão 2030 da Arábia Saudita aloca SAR 500 milhões (USD 133 milhões) para clusters de processamento de milho miúdo em Al-Qassim e Hail. Os centros urbanos da África do Sul veem uma crescente penetração de snacks de milho miúdo na Woolworths e Pick'n Pay, impulsionada por consumidores conscientes da saúde e campanhas governamentais de nutrição. Egito e Marrocos aproveitam as dietas mediterrâneas para posicionar os milhos miúdos como alternativas ao trigo importado, com marcas como o Grupo Mansour lançando biscoitos à base de milho miúdo em 2025.

A América do Norte, com uma participação de mercado de 25% em 2025, é liderada pelos EUA, onde os segmentos sem glúten e de grãos antigos superam USD 8 bilhões em vendas anuais. O espaço nas prateleiras de snacks saudáveis cresceu 22% em 2024, com varejistas como Whole Foods e Walmart dedicando 12-15% dos corredores de snacks a produtos à base de milho miúdo. O mercado de snacks de milho miúdo do Canadá se beneficia de dados demográficos multiculturais, com comunidades sul-asiáticas, africanas e do Oriente Médio (22% da população) facilitando a adoção. O muesli Joyfull Millets da Tata Consumer foi lançado no Canadá em junho de 2024, garantindo listagens em mais de 450 refeitórios em 6 meses. O mercado de snacks do México, dominado por produtos à base de milho, está vendo os chips de milho miúdo ganharem força em supermercados premium nos centros urbanos. A Europa, com uma participação de mercado de 30% em 2025, é liderada pelo Reino Unido, Alemanha e França. Varejistas do Reino Unido como a Tesco expandiram as contagens de SKUs de milho miúdo em 25% em 2025, posicionando-os nos corredores "Sem". O Bio-Siegel da Alemanha e as certificações Orgânicas da UE permitem que os snacks de milho miúdo acessem canais premium como a Alnatura. A rotulagem Nutri-Score da França, favorecendo produtos ricos em fibras e com baixo teor de sódio, aumenta a visibilidade dos snacks de milho miúdo. A América do Sul, o menor mercado, vê Brasil, Argentina e Colômbia crescendo a CAGRs de 9-11%, impulsionados pela urbanização e campanhas de conscientização sobre saúde.

Cenário Competitivo

No mercado de snacks de milho miúdo, é evidente uma fragmentação moderada. Os cinco principais players, Tata Consumer Products, ITC Limited, Britannia Industries, Nestle e Kellanova, detêm uma participação majoritária. Enquanto isso, especialistas regionais como Haldiram, Troo Good e Urban Millets, juntamente com produtores artesanais, respondem pelo restante. A consolidação está em ascensão, com os incumbentes empregando estratégias de aquisição para crescimento. Em fevereiro de 2026, a Marico ganhou destaque ao adquirir uma participação de 60% na Cosmix Wellness por INR 375 crore (USD 45 milhões), visando o segmento premium de bem-estar. Apenas dois meses depois, em abril de 2026, a ITC trouxe a Yoga Bar para sua ala como subsidiária integral, integrando perfeitamente sua linha de barras de proteína com a extensa rede de distribuição da ITC, que conta com mais de 6 milhões de pontos de venda. O interesse relatado da PepsiCo em uma participação minoritária na Haldiram, o principal fabricante de snacks étnicos da Índia com receitas anuais superiores a INR 8.000 crore (USD 960 milhões), ressalta o reconhecimento dos snacks de milho miúdo como uma adição estratégica aos portfólios principais. Três áreas-chave apresentam oportunidades de espaço em branco: primeiro, canais institucionais como escolas e hospitais, onde políticas de aquisição mais saudáveis estão em ascensão, mas a penetração do milho miúdo permanece abaixo de 5%; segundo, formatos de porção única (embalagens de 30-50 g) com preço abaixo de USD 1,50, atendendo a consumidores sensíveis ao preço em mercados emergentes; e terceiro, parcerias de co-marca, como a colaboração de janeiro de 2025 da Tata Consumer com a PepsiCo para o Kurkure x Ching's Secret Schezwan.

A implantação de tecnologia diferencia os vencedores. Por exemplo, sistemas de extrusão de dupla rosca que atingem razões de expansão de 3,5-3,9 para o milho miúdo barnyard estão preenchendo a lacuna de aceitação sensorial com os puffs à base de milho. Enquanto isso, máquinas de fritura a vácuo e de expansão por ar quente (HAPM) operando a 300°C não apenas eliminam o óleo, mas também preservam os micronutrientes. Essa inovação está revivendo as credenciais de saúde dos formatos fritos, atraindo consumidores que desejam texturas indulgentes sem culpa. Disruptores menores estão recorrendo a modelos direto ao consumidor (D2C), contornando as margens do varejo tradicional. A True Good, por exemplo, opera 17 centros de incubação sob o esquema PMFME da Índia, produz 2 milhões de unidades diariamente e está no caminho para receitas de INR 100 crore (USD 12 milhões). Ao adquirir de mais de 15.000 agricultores, a Troo Good demonstra como a integração vertical pode reduzir custos e garantir um fornecimento constante.

As estratégias de certificação desempenham um papel fundamental: certificações como USDA Orgânico, Non-GMO Project Verified e sem glúten podem comandar prêmios de preço de 20-30%. Elas também abrem caminho para a distribuição em canais especializados como Whole Foods e Sprouts Farmers Market, que atraem compradores conscientes da saúde. Os depósitos de patentes lançam luz sobre as tendências de inovação: aplicações recentes destacam configurações de matrizes de extrusão, técnicas de encapsulamento de sabor e métodos para prolongar a vida útil. Notavelmente, o Conselho de Pesquisa Científica e Industrial da Índia (CSIR) depositou 12 patentes de processamento de milho miúdo em 2024-25. A conformidade regulatória é crucial. A adesão às regulamentações de 2016 da FSSAI e à definição atualizada de alegação de conteúdo nutricional "saudável" da FDA influencia as formulações de produtos. As marcas que se alinham a esses limites não apenas garantem a conformidade, mas também ganham uma vantagem competitiva no marketing de alegações de saúde.

Líderes do Setor de Snacks de Milho Miúdo

Nestlé S.A.

Tata Consumer Products

ITC Limited

Kellanova

Minkan Agro Industries Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Tata Consumer Products lançou o Soulfull Corn Flakes+ com milhos miúdos, incorporando milho miúdo dedo para aumentar a fibra alimentar de 2,1 g para 4,3 g por porção, abordando diretamente os limites atualizados de alegação "saudável" da FDA e visando consumidores diabéticos e pré-diabéticos na população diabética de 101 milhões da Índia.

- Fevereiro de 2026: A Marico adquiriu uma participação de 60% na Cosmix Wellness por INR 375 crore (USD 45 milhões), visando o segmento premium de bem-estar com pós proteicos à base de milho miúdo, barras de snack e misturas para café da manhã que comandam prêmios de preço de 30-40% sobre as ofertas convencionais.

- Setembro de 2025: A PepsiCo Índia lançou o Kurkure Jowar Puffs, combinando sorgo (um grão adjacente ao milho miúdo) com tempero masala e empregando extrusão de dupla rosca para atingir razões de expansão de 3,2, capturando taxas de experimentação de 38% nos mercados urbanos em 3 meses e sinalizando a entrada de multinacionais na categoria de snacks de milho miúdo.

Escopo do Relatório Global do Mercado de Snacks de Milho Miúdo

Os snacks de milho miúdo são alimentos embalados prontos para consumo ou minimamente processados feitos principalmente de grãos de milho miúdo, um grupo de grãos antigos de sementes pequenas, sem glúten, da família das gramíneas. O mercado global de snacks de milho miúdo é segmentado por tipo de produto, forma, tipo de milho miúdo, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em chips e crisps, puffs, barras e granola, biscoitos e bolachas, cereal matinal e muesli, e outros. Por forma, o mercado é segmentado em frito e assado. Por Tipo de Milho Miúdo, o mercado é segmentado em milho miúdo dedo, milho miúdo pérola, milho miúdo cauda-de-raposa, milho miúdo pequeno e outros. Por Canal de Distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas em saúde, lojas de varejo online e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Chips e Crisps |

| Puffs |

| Barras e Granola |

| Biscoitos e Bolachas |

| Cereal Matinal e Muesli |

| Outros |

| Frito |

| Assado |

| Milho Miúdo Dedo |

| Milho Miúdo Pérola |

| Milho Miúdo Cauda-de-Raposa |

| Milho Miúdo Pequeno |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas em Saúde |

| Lojas de Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Chips e Crisps | |

| Puffs | ||

| Barras e Granola | ||

| Biscoitos e Bolachas | ||

| Cereal Matinal e Muesli | ||

| Outros | ||

| Forma | Frito | |

| Assado | ||

| Tipo de Milho Miúdo | Milho Miúdo Dedo | |

| Milho Miúdo Pérola | ||

| Milho Miúdo Cauda-de-Raposa | ||

| Milho Miúdo Pequeno | ||

| Outros | ||

| Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas em Saúde | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de snacks de milho miúdo em 2026 e com que rapidez está crescendo?

O tamanho do mercado de snacks de milho miúdo é de USD 2,46 bilhões em 2026 e está previsto para atingir USD 4,10 bilhões até 2031, expandindo a um CAGR de 10,76% ao longo de 2026-2031.

Qual região lidera a demanda global por snacks à base de milho miúdo?

A Ásia-Pacífico detém a liderança com 48,40% de participação em 2025, apoiada pela base de produção dominante da Índia e pelo crescente consumo urbano.

Qual formato de produto deve crescer mais rapidamente?

Os snacks de milho miúdo fritos, potencializados pela fritura a vácuo e pela expansão por ar quente, mostram o CAGR mais rápido de 11,97% até 2031.

Por que o milho miúdo dedo está ganhando popularidade sobre o milho miúdo pérola nos snacks?

O cálcio superior do milho miúdo dedo (340 mg/100 g) e o teor de fibras (11,5 g/100 g) proporcionam benefícios glicêmicos clinicamente comprovados, impulsionando seu CAGR de 11,91%.

Página atualizada pela última vez em: