Tamaño y Participación del Mercado de Bocadillos de Mijo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.76% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bocadillos de Mijo por Mordor Intelligence

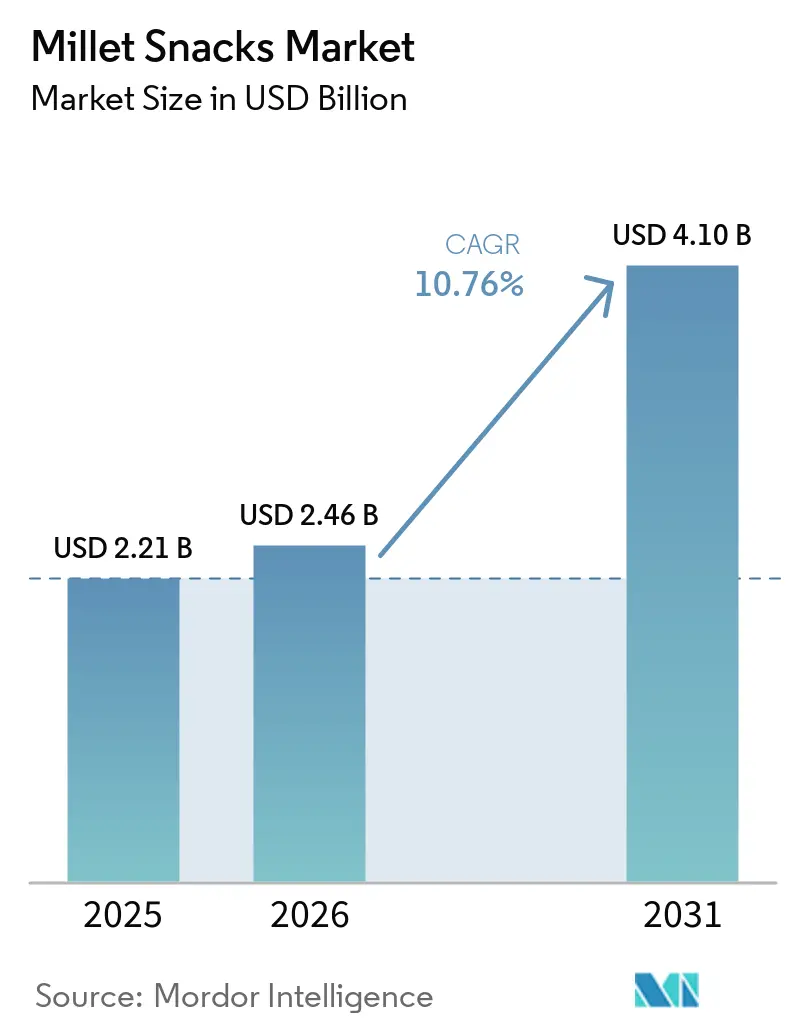

Se proyecta que el tamaño del mercado de bocadillos de mijo se expanda desde USD 2,21 mil millones en 2025 y USD 2,46 mil millones en 2026 hasta USD 4,10 mil millones en 2031, registrando una CAGR del 10,76% entre 2026 y 2031. Este crecimiento subraya un cambio hacia el consumo de bocadillos de granos ancestrales sin gluten, impulsado por tendencias de salud, iniciativas gubernamentales de apoyo y diversas estrategias minoristas. En 2025, la región de Asia-Pacífico lidera con una participación del 48,40%, respaldada por la impresionante cosecha de 180,15 lakh de toneladas de India, que representa el 38,4% de la producción mundial de mijo, según lo informado por el Ministerio de Agricultura y Bienestar de los Agricultores. Mientras tanto, Oriente Medio y África están experimentando un auge, con una CAGR del 11,92%, impulsada por el notable consumo per cápita de 47.000 toneladas de Yemen y la creciente demanda de los Emiratos Árabes Unidos. En el frente de la innovación, si bien los desarrolladores de productos favorecen predominantemente los formatos horneados, se observa un notable resurgimiento de las variantes fritas. Se están adoptando técnicas como el freído al vacío y el inflado con aire, garantizando la retención de nutrientes y el retorno a texturas más indulgentes. En el comercio minorista, los supermercados siguen siendo dominantes, aunque las plataformas en línea y los servicios de suscripción están redefiniendo el acceso de los consumidores.

Conclusiones Clave del Informe

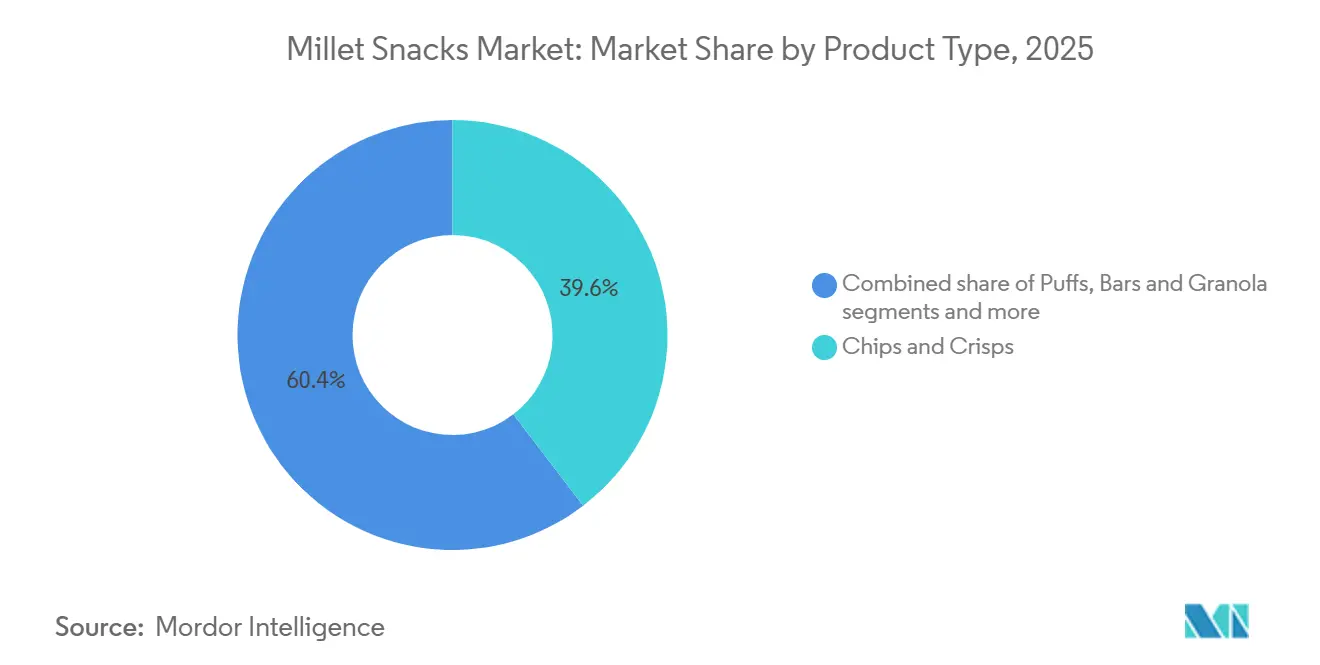

- Por tipo de producto, los chips y crisps representaron el 39,59% de la participación del mercado de bocadillos de mijo en 2025, mientras que se proyecta que los puffs avancen a una CAGR del 11,08% hasta 2031.

- Por forma, los formatos horneados capturaron el 65,69% de la participación en ingresos en 2025; se prevé que las variantes fritas aumenten a una CAGR del 11,97% entre 2026 y 2031.

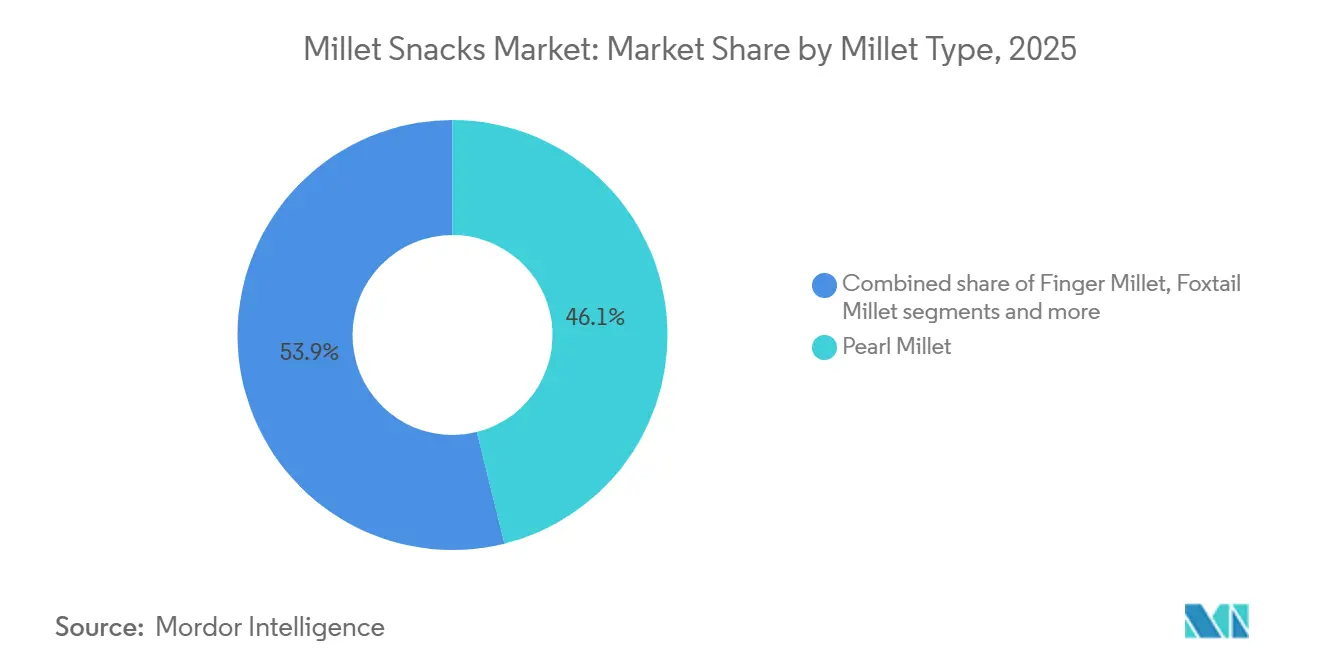

- Por tipo de mijo, el mijo perla representó el 46,12% del tamaño del mercado de bocadillos de mijo en 2025, mientras que se espera que el mijo dedo se expanda a una CAGR del 11,91% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados controlaron el 47,72% de las ventas en 2025, pero se prevé que el comercio minorista en línea crezca a una CAGR del 12,11% durante 2026-2031.

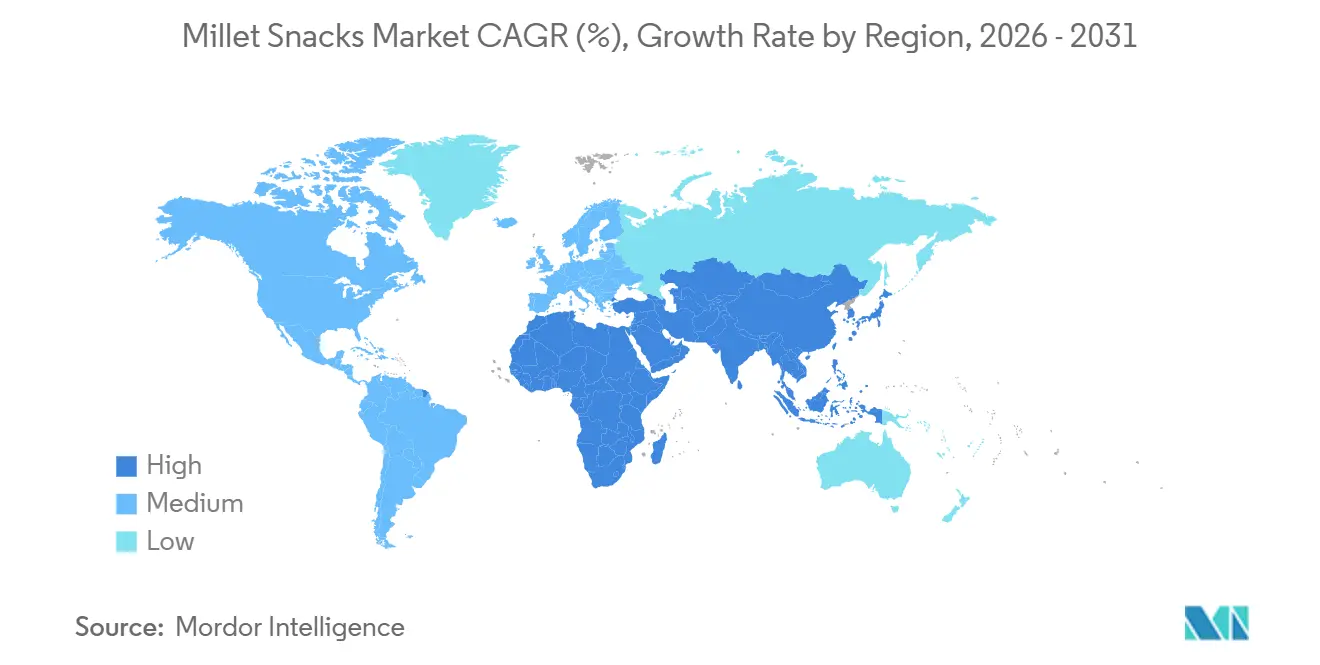

- Por geografía, Asia-Pacífico lideró con una participación del 48,40% en 2025, aunque la región de Oriente Medio y África está en camino de alcanzar la CAGR más rápida del 11,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bocadillos de Mijo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de los bocadillos sin gluten y sin alérgenos | +2.1% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales y programas de apoyo | +1.8% | Núcleo de Asia-Pacífico (India, China, Tailandia), con extensión a Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Consumidores conscientes de la salud que buscan granos ancestrales ricos en fibra y superalimentos | +1.6% | Global, liderado por América del Norte y Europa, en expansión en las metrópolis de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las dietas basadas en plantas y granos integrales | +1.4% | América del Norte, Europa, Australia y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Atractivo de la conveniencia y los bocadillos para consumir en movimiento | +1.3% | Global, más fuerte en América del Norte, Europa y los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de productos alimenticios de etiqueta limpia y naturales | +1.2% | América del Norte, Europa, con tracción emergente en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Bocadillos Sin Gluten y Sin Alérgenos

A nivel mundial, la prevalencia de la enfermedad celíaca se ha estabilizado en torno al 1%. Sin embargo, la sensibilidad al gluten no celíaca afecta a un estimado del 6-10% de la población en los mercados desarrollados[1]Fuente: Institutos Nacionales de Salud, "Prevalencia de la Sensibilidad al Gluten No Celíaca," nih.gov. Esto crea una demanda constante de bocadillos de granos ancestrales sin gluten, como lo destacan los Institutos Nacionales de Salud. Los mijos, al ser inherentemente sin gluten e hipoalergénicos, son cada vez más favorecidos en formulaciones que atienden diversas restricciones dietéticas. Esto es especialmente relevante dado el aumento de la co-ocurrencia de sensibilidad al gluten y otras alergias alimentarias. El Consejo de Granos Integrales encontró que el 84% de los consumidores estadounidenses confían en los productos con el Sello de Grano Integral. Además, el 81% muestra una mayor intención de comprar artículos que llevan el sello, lo que indica una correlación directa entre la conciencia y las ventas. Los cambios regulatorios refuerzan esta tendencia. La revisión de 2022 de la Administración de Alimentos y Medicamentos sobre la declaración de contenido nutricional "saludable" y la orientación de reducción de sodio de 2023 fomentan un cambio hacia los granos integrales. En contraste, el mandato de etiqueta de advertencia octagonal de la Organización Panamericana de la Salud, que afecta a más de 30 países, penaliza los bocadillos elaborados con harina refinada. Los fabricantes están aprovechando estos conocimientos, comercializando los bocadillos de mijo como sin gluten y de grano integral para atraer a un público más amplio. Un ejemplo claro es el debut de Corn Flakes+ de Tata Soulfull en mayo de 2026, que integra mijo dedo para mejorar el contenido de fibra y exhibe con orgullo su certificación sin gluten.

Iniciativas Gubernamentales y Programas de Apoyo

Desde su inicio en 2018-19, la Misión Nacional de Seguridad Alimentaria de India - Cereales Nutritivos ha asignado una sustancial cantidad de INR 793,27 crore (USD 95,2 millones) bajo el esquema PLI a 29 empresas hasta 2024-25[2]Fuente: Ministerio de Industrias de Procesamiento de Alimentos, "Informe de Progreso del Esquema PLI," mofpi.gov.in. Este financiamiento, según lo informado por el Ministerio de Industrias de Procesamiento de Alimentos del Gobierno de India, se ha destinado a la adquisición de mijo, el fortalecimiento de la infraestructura de procesamiento y el avance en investigación y desarrollo. Además, a través del esquema PMFME, este subsidio ha llegado a 4.366 emprendedores de mijo, desembolsando préstamos por un monto de INR 226,40 crore (USD 27,2 millones) y estableciendo 17 centros de incubación. El impacto de estas políticas es evidente en las métricas de producción: la producción de mijo de India alcanzó 180,15 lakh de toneladas en 2024-25. Además, las ventas de alimentos envasados a base de mijo se dispararon de INR 35 crore (USD 4,2 millones) en 2020-21 a un impresionante INR 814 crore (USD 97,7 millones) en 2024-25, marcando un asombroso aumento de 23,3 veces, según lo destacado por el Ministerio de Agricultura y Bienestar de los Agricultores del Gobierno de India. Para reforzar estos esfuerzos, más de 10 estados indios han iniciado misiones estatales de mijo. Junto con un aumento en el Precio Mínimo de Apoyo (MSP) - en particular, el MSP del ragi experimentó un incremento de INR 596 por quintal en 2025-26 - estas medidas tienen como objetivo reducir el riesgo de adopción por parte de los agricultores y garantizar una disponibilidad constante de materias primas. A mayor escala, las naciones africanas, con el respaldo de la asistencia técnica de la FAO, están impulsando el cultivo de mijo como un cultivo resistente al clima. En particular, tanto Nigeria como Etiopía han estado aumentando su superficie de mijo en un impresionante 12-15% anualmente desde 2024[3]Fuente: FAO, "Expansión de la Superficie de Mijo en África," fao.org. Destacando el impulso global, la proclamación de la ONU del 2023 como el Año Internacional de los Mijos desencadenó una gran actividad, llevando al lanzamiento de más de 500 nuevas unidades de mantenimiento de existencias a base de mijo en tan solo un año.

Consumidores Conscientes de la Salud que Buscan Granos Ancestrales Ricos en Fibra y Superalimentos

El mijo dedo cuenta con 11,5 g de fibra dietética por cada 100 g, triplicando el contenido de fibra que se encuentra en el arroz pulido. Con un índice glucémico que oscila entre 54 y 68, contrasta con los bocadillos a base de trigo, que tienen un índice glucémico de 70 a 85. Esto posiciona al mijo dedo como un candidato principal para quienes buscan el control glucémico. En apoyo de esta afirmación, un metaanálisis de 2024 en el Journal of Nutritional Science destacó que el consumo constante de mijo condujo a una reducción del 12-15% en los niveles de glucosa en sangre en ayunas entre individuos prediabéticos durante un período de 12 semanas. Tales hallazgos permiten a las marcas hacer declaraciones de salud bajo las directrices de la FSSAI y la Administración de Alimentos y Medicamentos, diferenciando los bocadillos de mijo de los productos estándar de grano integral. La narrativa del mijo como superalimento va más allá del control glucémico. Por ejemplo, el mijo perla ofrece 11,6 mg de hierro por cada 100 g, un beneficio para combatir la anemia, que afecta a la asombrosa cifra de 1.600 millones de personas en todo el mundo. Además, el mijo cola de zorro cuenta con una capacidad antioxidante, medida por la eliminación de radicales DPPH, que es un 40% superior a la del trigo, según el Centro de Datos de Alimentos del Departamento de Agricultura de los Estados Unidos. A pesar de que el 77% de los consumidores estadounidenses reconocen la importancia de elegir granos integrales, solo el 61% lo hace de manera consistente, lo que pone de relieve una brecha que el marketing dirigido podría cerrar, según señala el Consejo de Granos Integrales. Las marcas están aprovechando esto integrando los mijos en productos familiares como cereales de desayuno, barras de granola y galletas, facilitando así la transición para los consumidores. Por ejemplo, las Galletas Wafer de Crema Ragi Bites de Tata Soulfull, introducidas en mayo de 2025, llegaron rápidamente a más de 12.000 puntos de venta minorista en tan solo seis meses. Estas galletas wafer, diseñadas para replicar la experiencia sensorial de las galletas wafer tradicionales, también aportan 3,2 g de fibra por porción.

Auge de las Dietas Basadas en Plantas y Granos Integrales

Según la encuesta EAT-GlobeScan 2024, si bien el 68% de los consumidores globales muestran interés en los alimentos de origen vegetal, solo el 20% los consume regularmente, lo que pone de relieve una brecha significativa de 48 puntos porcentuales entre la intención y el comportamiento. El precio se destaca como el principal obstáculo, afectando al 42% de los consumidores a nivel mundial, con preocupaciones aún mayores en América del Norte (48%) y Europa (46%). Los problemas de sabor y gusto le siguen de cerca con un 35%. Los bocadillos de mijo están interviniendo para cerrar estas brechas. Innovaciones como el inflado con aire caliente a 300°C y la extrusión de doble tornillo han reducido los costos de producción en un 18-22% en comparación con los métodos tradicionales, lo que permite precios competitivos. Además, la coextrusión de mijo con legumbres como garbanzos y lentejas enmascara eficazmente su amargor natural. Los datos demográficos juegan un papel crucial: los Millennials (72%) y la Generación Z (69%) están a la vanguardia del movimiento de origen vegetal. Estas generaciones más jóvenes también muestran una marcada preferencia por el comercio minorista en línea, el canal de distribución que crece a una robusta CAGR del 12,11%. Las diferencias regionales en el consumo de granos integrales son evidentes: mientras que el consumo en el Reino Unido se mantuvo estable en 28,3 g por día de 2008 a 2019, una encuesta de la Fundación Británica de Nutrición reveló que casi el 50% de los canadienses no reportaron consumo de granos integrales en los días de recordatorio. Tales disparidades destacan mercados potenciales para los bocadillos de mijo como alternativas a los productos de harina refinada. Los cambios regulatorios refuerzan aún más esta tendencia. El desarrollo por parte de la Unión Europea de sistemas de puntuación nutricional en el frente del envase, incluidos Nutri-Score, NutrInform y Keyhole, tiene como objetivo penalizar los bocadillos bajos en fibra. Esto crea una oportunidad privilegiada para que los productos a base de mijo, que probablemente obtengan mejores puntuaciones, ganen espacio en los estantes, según señala la Comisión Europea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceptación sensorial de sabor y textura | -1.4% | Global, más aguda en América del Norte, Europa y mercados de mijo no tradicionales | Mediano plazo (2-4 años) |

| Competencia de alternativas de bocadillos establecidas | -1.2% | Global, particularmente intensa en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Baja conciencia y familiaridad del consumidor | -0.9% | América del Norte, Europa, América Latina y regiones fuera de Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios minoristas elevados en comparación con las alternativas | -0.8% | Global, con mayor sensibilidad en Oriente Medio y África, y América del Sur, donde los precios son un factor determinante | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceptación Sensorial de Sabor y Textura

El mijo, con su perfil de sabor a nuez y ligeramente amargo, presenta desafíos en mercados acostumbrados a texturas de bocadillos más ligeras y dulces. La encuesta EAT-GlobeScan 2024 destacó el sabor y el gusto como la segunda barrera más significativa para la adopción de alimentos de origen vegetal, citada por el 35% de los encuestados, justo detrás de las preocupaciones por el precio. Si bien el procesamiento por extrusión ofrece una solución, no está exento de limitaciones. Las extrusoras de doble tornillo, configuradas a 140-160°C y manteniendo un contenido de humedad del 18-20%, pueden lograr relaciones de expansión entre 1,24 y 3,95. Esto produce una textura inflada que recuerda a los bocadillos tradicionales a base de maíz. Sin embargo, estas relaciones no alcanzan el potencial de expansión del maíz de 4,5-5,0, lo que da como resultado un producto más denso que algunos consumidores encuentran menos atractivo. Para contrarrestar el amargor inherente del mijo, se emplean técnicas de enmascaramiento de sabor. La coextrusión con una mezcla del 20-30% de harina de garbanzo no solo neutraliza el amargor, sino que también aumenta el contenido de proteínas. Además, el sazonado posterior a la extrusión con sabores robustos como barbacoa, queso o chile-limón enmascara eficazmente las notas base del mijo. Los Kurkure Jowar Puffs de PepsiCo, introducidos en septiembre de 2025, ejemplificaron esta estrategia. Al combinar sorgo, un grano estrechamente relacionado con el mijo, con un sazonado masala audaz, lograron una notable tasa de prueba del 38% en los mercados urbanos indios en tan solo tres meses. Además, para minimizar los fracasos en el lanzamiento, las pruebas sensoriales ahora involucran paneles entrenados y métricas de aceptación del consumidor, apuntando típicamente a una puntuación de 6,5 o superior en una escala hedónica de 9 puntos. Si bien este enfoque ha demostrado ser efectivo, extiende los plazos de desarrollo en 4 a 6 meses adicionales.

Competencia de Alternativas de Bocadillos Establecidas

Los bocadillos de mijo están desafiando a competidores bien establecidos que cuentan con décadas de lealtad de marca, extensas redes de distribución y significativas economías de escala. Mientras que las papas fritas, los puffs a base de maíz y las galletas de trigo disfrutan de costos de ingredientes que son un 30-40% más bajos que los del mijo, pueden fijar el precio de sus productos un 40-60% más barato que sus contrapartes de mijo [Análisis de la industria]. Los gigantes globales como Lay's y Frito-Lay de PepsiCo, las galletas Ritz de Mondelez y los Pringles de Kellogg's (ahora Kellanova) generan colectivamente ingresos de miles de millones de dólares y dominan los espacios premium en los estantes de los supermercados. En lugar de ceder terreno a estos nuevos participantes de nicho, estos actores establecidos están reformulando sus productos en respuesta a las tendencias de salud, integrando granos integrales, reduciendo el sodio y eliminando los colores artificiales. Las adquisiciones estratégicas de Kellanova, en particular su interés en marcas adyacentes al mijo, insinúan una tendencia de consolidación que podría absorber a estos nuevos participantes en lugar de desplazar a los antiguos. El desafío es aún más marcado en los mercados desarrollados, donde el consumo de bocadillos es un hábito profundamente arraigado: los datos del Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos revelan que los consumidores estadounidenses se dan el gusto de un promedio de 2,7 ocasiones de consumo de bocadillos al día, con el 68% de estos momentos protagonizados por marcas que conocen y en las que confían. Para abrirse un nicho, los bocadillos de mijo deben ofrecer una narrativa de salud convincente, respaldada por evidencia clínica, certificaciones como USDA Orgánico y Proyecto No-OGM Verificado, y respaldos de influencers, o colaborar con actores establecidos para empresas de marca compartida que aprovechen la lealtad de marca existente. Un ejemplo claro es la colaboración de Tata Consumer de enero de 2025 con PepsiCo, lanzando 'Kurkure x Ching's Secret Schezwan', fusionando la experiencia de Tata en mijos con la vasta red de distribución de PepsiCo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Puffs Impulsan la Ola de Innovación

Se prevé que los puffs crezcan a una CAGR del 11,08% hasta 2031, superando el crecimiento general del mercado del 10,76%. Esto está impulsado por los fabricantes que utilizan máquinas de inflado con aire caliente a 300°C para la expansión sin aceite mientras preservan los micronutrientes. En 2025, los chips y crisps tenían una participación de mercado del 39,59% debido a la familiaridad del consumidor y los sabores versátiles, pero enfrentaron presiones de margen por las fluctuaciones en los precios de la papa y el maíz. Las barras y la granola, posicionadas como productos premium, aprovecharon la conveniencia y el atractivo de la etiqueta limpia para fijar precios un 50-70% más altos que los chips. Sin embargo, su crecimiento está limitado por una vida útil de 6-9 meses y texturas quebradizas. Las galletas y bizcochos, populares para la hora del té y el desayuno, vieron cómo las Galletas Super Millets Sunfeast Farmlite de ITC se distribuían en más de 85.000 puntos de venta en mayo de 2025. Sin embargo, la CAGR del 8,9% del segmento se ve obstaculizada por las preocupaciones sobre el contenido de azúcar. Los cereales de desayuno y el muesli están ganando terreno entre los consumidores conscientes de la salud. El Corn Flakes+ de Tata Soulfull, lanzado en mayo de 2026, duplicó el contenido de fibra a 4,3 g por porción, cumpliendo con los estándares de declaración "saludable" de la Administración de Alimentos y Medicamentos. La categoría "Otros", que incluye pasta, fideos y mezclas saladas a base de mijo, sigue siendo incipiente pero atrae la innovación.

La tecnología de extrusión impulsa el crecimiento de los puffs: las extrusoras de doble tornillo logran relaciones de expansión de 1,24 a 3,95 para mezclas de múltiples mijos (dedo, perla, cola de zorro). Los parámetros clave incluyen la configuración de la boquilla, la temperatura del barril (140-160°C) y el contenido de humedad (18-20%). Los bocadillos de mijo barnyard alcanzaron una relación de expansión de 3,949, acercándose al punto de referencia del maíz de 4,5-5,0. Los Kurkure Jowar Puffs de PepsiCo, lanzados en septiembre de 2025, combinaron sorgo con sazonado masala, logrando una tasa de prueba del 38% en los mercados urbanos indios en tres meses. Los chips y crisps enfrentan desafíos de innovación; el freído al vacío reduce el aceite en un 30-40% pero aumenta los costos en un 15-20%, limitando la adopción a unidades de mantenimiento de existencias premium. Las barras y la granola luchan con el bajo contenido de gluten del mijo, lo que requiere aglutinantes alternativos como dátiles o fibra de raíz de achicoria, complicando las formulaciones. Los cereales de desayuno utilizan el bajo índice glucémico del mijo (54-68 frente al 70-85 del trigo) para dirigirse a consumidores diabéticos y prediabéticos, un grupo que se proyecta que supere los 700 millones a nivel mundial para 2045, según la Federación Internacional de Diabetes.

Por Forma: Los Formatos Fritos Protagonizan un Regreso

Se prevé que las variantes fritas crezcan a una CAGR del 11,97% hasta 2031, superando el crecimiento de los formatos horneados a pesar de la participación de mercado del 65,69% de los horneados en 2025. Innovaciones como el freído al vacío y el inflado con aire están mejorando el atractivo saludable de los bocadillos fritos. El freído al vacío, que opera a 90-120°C bajo presión reducida (5-10 kPa), reduce la absorción de aceite en un 30-40% y preserva vitaminas sensibles al calor como la tiamina y la riboflavina. Esto posiciona a los bocadillos fritos como opciones "mejores para usted", atrayendo a consumidores que buscan texturas indulgentes sin culpa. Los formatos horneados, dominantes hasta 2025 debido a las tendencias de etiqueta limpia, enfrentan desventajas sensoriales, como puntuaciones de crocancia un 18-22% más bajas y una vida útil más corta (8-9 meses frente a 12 meses para los fritos).

El inflado con aire, utilizando máquinas de inflado con aire caliente a 300°C, elimina el aceite mientras logra relaciones de expansión de 2,8-3,2 para el mijo dedo. Los Chips de Mijo - Menta de Bonvie Snacks, lanzados en mayo de 2025, utilizaron el inflado con aire para ofrecer 4,1 g de fibra por porción de 30 g con cero grasas trans, obteniendo las certificaciones USDA Orgánico y Proyecto No-OGM Verificado. Los cambios regulatorios, como la orientación de reducción de sodio de 2023 de la Administración de Alimentos y Medicamentos y el mandato de etiqueta de advertencia octagonal de la Organización Panamericana de la Salud, penalizan los bocadillos horneados con alto contenido de sodio, nivelando la competencia. Los formatos fritos también atienden sabores étnicos como chile-limón y masala, atrayendo a los crecientes segmentos de la diáspora en América del Norte y Europa. Si bien los formatos horneados dominan los canales institucionales debido a las políticas de bajo contenido de grasa, los bocadillos fritos están recuperando terreno en el comercio minorista a través de un procesamiento mejorado y un marketing dirigido.

Por Tipo de Mijo: La Ventaja Nutricional del Mijo Dedo

Se proyecta que el mijo dedo crezca a una CAGR del 11,91% hasta 2031, reduciendo la brecha con el mijo perla, que tenía una participación de mercado del 46,12% en 2025. Este crecimiento está impulsado por su perfil superior de micronutrientes: 340 mg de calcio y 11,5 g de fibra dietética por cada 100 g, en comparación con los 42 mg de calcio y 8,5 g de fibra del mijo perla. Un metaanálisis de 2024 en el Journal of Nutritional Science encontró que el mijo dedo redujo la glucosa en sangre en ayunas en un 12-15% en individuos prediabéticos durante 12 semanas, respaldando las declaraciones de salud bajo las directrices de la FSSAI y la Administración de Alimentos y Medicamentos. El mijo perla sigue siendo dominante debido a su ciclo de cultivo más corto (70-90 días frente a 120-150 días para el mijo dedo), mayor tolerancia a la sequía y cadenas de suministro establecidas en Rajasthan, Gujarat y Haryana, que producen 8,6 millones de toneladas anuales (Ministerio de Agricultura y Bienestar de los Agricultores, Gobierno de India). El mijo cola de zorro, con una prima de precio del 15-20% debido a su capacidad antioxidante (40% superior a la del trigo) y atractivo orgánico, enfrenta desafíos de escalabilidad, con India produciendo solo 0,42 millones de toneladas en 2024-25 (IIMR). El mijo pequeño y otras variedades menores (kodo, proso, barnyard) tienen una participación de mercado del 8-10%, impulsada por la demanda cultural en Odisha, Chhattisgarh y Jharkhand.

Las innovaciones en procesamiento favorecen al mijo dedo. Su contenido de proteínas de 7,3 g por cada 100 g mejora la elasticidad de la masa, mientras que su color más oscuro impulsado por polifenoles reduce los tiempos de horneado en un 10-12%. La línea Ragi Bites de Tata Soulfull, que incluye Galletas Wafer de Crema (mayo de 2025), Palitos de Chocolate (agosto de 2023) y No Maida Choco (mayo de 2026), aprovecha estas propiedades para igualar las texturas a base de trigo. El sabor neutro del mijo perla se adapta a los bocadillos salados como chips y puffs, mientras que el sabor a nuez del mijo dedo complementa los productos dulces como galletas y cereales. El tamaño de grano de 1,5-2,0 mm del mijo cola de zorro funciona bien en granola y muesli, ofreciendo atractivo visual y textural. La categoría "Otros" se beneficia de 276 nuevas variedades de mijo introducidas en 2024-25, incluidos tipos de alto rendimiento y resistentes a plagas, ampliando las opciones de materias primas y reduciendo los riesgos de adquisición (Ministerio de Agricultura y Bienestar de los Agricultores, Gobierno de India).

Por Canal de Distribución: El Ascenso Disruptivo del Comercio Minorista en Línea

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 12,11% hasta 2031, superando la participación de mercado del 47,72% de los supermercados e hipermercados en 2025. El crecimiento está impulsado por modelos de venta directa al consumidor, servicios de suscripción y personalización basada en algoritmos, reduciendo los costos de adquisición de clientes en un 25-30%. Las plataformas de comercio electrónico como Amazon y BigBasket atraen a compradores conscientes de la salud dispuestos a pagar primas del 15-20% por surtidos curados. Los bocadillos de mijo se benefician de las ubicaciones en la categoría "mejores para usted", mejorando la visibilidad. Los modelos de suscripción, como las cajas de bocadillos de mijo de Troo Good, aseguran ingresos recurrentes y reducen el desperdicio de inventario en un 18-22%, abordando sus limitaciones de vida útil de 8-12 meses. Los supermercados mantienen su dominio a través de compras por impulso, comercialización cruzada y expansión del espacio en estantes, aunque los minoristas norteamericanos enfrentan presiones de margen por las tarifas de colocación y las promociones.

Las tiendas especializadas en salud exigen primas de precio del 30-40% a través de personal experto, muestras y certificaciones orgánicas, pero tienen solo una participación de mercado del 8-10% debido al alcance limitado y la competencia de minoristas masivos como Walmart y Tesco. Las tiendas de conveniencia atienden a los consumidores en movimiento con unidades de mantenimiento de existencias de porción individual, pero enfrentan estancamiento ya que las máquinas expendedoras favorecen las marcas de alta velocidad. La categoría "Otros", que incluye canales de servicio de alimentos, ventas directas y mercados de agricultores, ve crecimiento en el servicio de alimentos a medida que las instituciones adoptan políticas de adquisición más saludables. El muesli Joyfull Millets de Tata Consumer, lanzado en Canadá en junio de 2024, aseguró listados en más de 450 cafeterías y comedores en seis meses. En Asia-Pacífico, donde la penetración de teléfonos inteligentes supera el 70%, el comercio minorista en línea está en aumento, respaldado por sistemas de pago digital como UPI y Alipay, lo que permite el acceso rural a los bocadillos de mijo. Los supermercados contrarrestan con servicios de hacer clic y recoger y asociaciones con agregadores de entrega, empujando a las marcas hacia estrategias omnicanal.

Análisis Geográfico

Asia-Pacífico, con una participación de mercado del 48,40% en 2025, se espera que mantenga su liderazgo hasta 2031. La producción de India de 180,15 lakh de toneladas en 2024-25, que representa el 38,4% de la producción mundial de mijo, y las políticas gubernamentales que asignan INR 793,27 crore (USD 95,2 millones) bajo el esquema PLI a 29 empresas de procesamiento de mijo, impulsan este crecimiento. Las ventas de alimentos envasados a base de mijo en India aumentaron de INR 35 crore (USD 4,2 millones) en 2020-21 a INR 814 crore (USD 97,7 millones) en 2024-25, un aumento de 23,3 veces, impulsado por más de 500 nuevos lanzamientos de unidades de mantenimiento de existencias tras la declaración del Año Internacional de los Mijos 2023 de la ONU. En China, el consumo de mijo se concentra en las provincias del norte como Shanxi y Hebei, mientras que la urbanización y las tendencias dietéticas occidentales están impulsando la adopción del formato de bocadillos en las ciudades de primer nivel, con canales de comercio minorista moderno creciendo un 14-16% anualmente. El mercado de alimentos saludables de Japón, valorado en USD 30 mil millones, incorpora cada vez más los mijos en bocadillos funcionales dirigidos a consumidores de edad avanzada (el 28,4% de la población tiene 65 años o más), centrándose en la salud ósea y el control glucémico. Tailandia, Indonesia y Corea del Sur están viendo cómo los lanzamientos de productos sin gluten aumentan un 18-22% anualmente desde 2024, impulsados por comunidades de expatriados y millennials conscientes de la salud. El mercado de bocadillos orgánicos de Australia, que crece a una CAGR del 12%, posiciona a los mijos como una alternativa nativa a la quinua importada, con minoristas como Woolworths y Coles aumentando el recuento de unidades de mantenimiento de existencias de mijo en un 30% en 2025.

Oriente Medio y África, que crecen a una CAGR del 11,92% hasta 2031, lideran el crecimiento regional. El consumo per cápita de Yemen de 47.000 toneladas (el 35% del total regional) y el consumo de 22.000 toneladas de los Emiratos Árabes Unidos impulsan la demanda. Nigeria y Etiopía, los mayores productores de mijo de África, están expandiendo su superficie en un 12-15% anualmente con el apoyo de la FAO para promover cultivos resistentes al clima. El sector minorista de los Emiratos Árabes Unidos, liderado por Carrefour y Lulu, almacena bocadillos de mijo en secciones "libres de" que atienden a la demanda de los expatriados. La Visión 2030 de Arabia Saudita asigna SAR 500 millones (USD 133 millones) a clústeres de procesamiento de mijo en Al-Qassim y Hail. Los centros urbanos de Sudáfrica ven una creciente penetración de bocadillos de mijo en Woolworths y Pick'n Pay, impulsada por consumidores conscientes de la salud y campañas de nutrición gubernamentales. Egipto y Marruecos aprovechan las dietas mediterráneas para posicionar los mijos como alternativas al trigo importado, con marcas como Mansour Group lanzando galletas a base de mijo en 2025.

América del Norte, con una participación de mercado del 25% en 2025, está liderada por los Estados Unidos, donde los segmentos sin gluten y de granos ancestrales superan los USD 8 mil millones en ventas anuales. El espacio en estantes de bocadillos saludables creció un 22% en 2024, con minoristas como Whole Foods y Walmart dedicando el 12-15% de los pasillos de bocadillos a productos a base de mijo. El mercado de bocadillos de mijo de Canadá se beneficia de la demografía multicultural, con comunidades del sur de Asia, africanas y de Oriente Medio (el 22% de la población) facilitando la adopción. El muesli Joyfull Millets de Tata Consumer se lanzó en Canadá en junio de 2024, asegurando listados en más de 450 cafeterías en 6 meses. El mercado de bocadillos de México, dominado por productos a base de maíz, está viendo cómo los chips de mijo ganan terreno en los supermercados premium de los centros urbanos. Europa, con una participación de mercado del 30% en 2025, está liderada por el Reino Unido, Alemania y Francia. Los minoristas del Reino Unido como Tesco expandieron el recuento de unidades de mantenimiento de existencias de mijo en un 25% en 2025, posicionándolas en los pasillos "Sin" (Free From). Las certificaciones Bio-Siegel y de Agricultura Ecológica de la Unión Europea de Alemania permiten a los bocadillos de mijo acceder a canales premium como Alnatura. El etiquetado Nutri-Score de Francia, que favorece los productos ricos en fibra y bajos en sodio, impulsa la visibilidad de los bocadillos de mijo. América del Sur, el mercado más pequeño, ve a Brasil, Argentina y Colombia crecer a CAGRs del 9-11%, impulsadas por la urbanización y las campañas de concienciación sobre la salud.

Panorama Competitivo

En el mercado de bocadillos de mijo, es evidente una fragmentación moderada. Los cinco principales actores, Tata Consumer Products, ITC Limited, Britannia Industries, Nestle y Kellanova, tienen una participación mayoritaria. Mientras tanto, los especialistas regionales como Haldiram, Troo Good y Urban Millets, junto con los productores artesanales, representan el resto. La consolidación está en aumento, con los actores establecidos empleando estrategias de adquisición para el crecimiento. En febrero de 2026, Marico acaparó titulares al adquirir una participación del 60% en Cosmix Wellness por INR 375 crore (USD 45 millones), con miras al segmento de bienestar premium. Solo dos meses después, en abril de 2026, ITC incorporó a Yoga Bar como subsidiaria de propiedad total, fusionando sin problemas su línea de barras de proteínas con la extensa red de distribución de ITC, que cuenta con más de 6 millones de puntos de venta minorista. El interés reportado de PepsiCo en una participación minoritaria en Haldiram, el principal fabricante de bocadillos étnicos de India con ingresos anuales que superan los INR 8.000 crore (USD 960 millones), subraya el reconocimiento de los bocadillos de mijo como una adición estratégica a las carteras principales. Tres áreas clave presentan oportunidades de espacio en blanco: primero, los canales institucionales como escuelas y hospitales, donde las políticas de adquisición más saludables están en aumento, pero la penetración del mijo se mantiene por debajo del 5%; segundo, los formatos de porción individual (paquetes de 30-50 g) con precios inferiores a USD 1,50, que atienden a los consumidores sensibles al precio en los mercados emergentes; y tercero, las asociaciones de marca compartida, como la colaboración de Tata Consumer de enero de 2025 con PepsiCo para Kurkure x Ching's Secret Schezwan.

El despliegue tecnológico distingue a los ganadores. Por ejemplo, los sistemas de extrusión de doble tornillo que logran relaciones de expansión de 3,5-3,9 para el mijo barnyard están cerrando la brecha de aceptación sensorial con los puffs a base de maíz. Mientras tanto, las máquinas de freído al vacío y de inflado con aire caliente que operan a 300°C no solo eliminan el aceite, sino que también preservan los micronutrientes. Esta innovación está reviviendo las credenciales de salud de los formatos fritos, atrayendo a los consumidores que desean texturas indulgentes sin culpa. Los disruptores más pequeños están recurriendo a modelos de venta directa al consumidor, evitando los márgenes minoristas tradicionales. Troo Good, por ejemplo, gestiona 17 centros de incubación bajo el esquema PMFME de India, produce 2 millones de unidades diarias y está en camino de alcanzar ingresos de INR 100 crore (USD 12 millones). Al abastecerse de más de 15.000 agricultores, Troo Good muestra cómo la integración vertical puede reducir costos y garantizar un suministro constante.

Las estrategias de certificación juegan un papel fundamental: certificaciones como USDA Orgánico, Proyecto No-OGM Verificado y sin gluten pueden exigir primas de precio del 20-30%. También allanan el camino para la distribución en canales especializados como Whole Foods y Sprouts Farmers Market, que atraen a compradores conscientes de la salud. Las solicitudes de patentes arrojan luz sobre las tendencias de innovación: las solicitudes recientes destacan las configuraciones de boquillas de extrusión, las técnicas de encapsulación de sabores y los métodos para extender la vida útil. En particular, el Consejo de Investigación Científica e Industrial de India ha presentado 12 patentes de procesamiento de mijo en 2024-25. El cumplimiento normativo es crucial. Adherirse a las regulaciones de 2016 de la FSSAI y a la definición actualizada de declaración de contenido nutricional "saludable" de la Administración de Alimentos y Medicamentos influye en las formulaciones de los productos. Las marcas que se alinean con estos umbrales no solo garantizan el cumplimiento, sino que también obtienen una ventaja competitiva en el marketing de declaraciones de salud.

Líderes de la Industria de Bocadillos de Mijo

Nestlé S.A.

Tata Consumer Products

ITC Limited

Kellanova

Minkan Agro Industries Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Tata Consumer Products lanzó Soulfull Corn Flakes+ con mijos, incorporando mijo dedo para aumentar la fibra dietética de 2,1 g a 4,3 g por porción, abordando directamente los umbrales de declaración "saludable" actualizados de la Administración de Alimentos y Medicamentos y dirigiéndose a consumidores diabéticos y prediabéticos en la población diabética de 101 millones de India.

- Febrero de 2026: Marico adquirió una participación del 60% en Cosmix Wellness por INR 375 crore (USD 45 millones), apuntando al segmento de bienestar premium con polvos de proteínas a base de mijo, barras de bocadillos y mezclas de desayuno que exigen primas de precio del 30-40% sobre las ofertas convencionales.

- Septiembre de 2025: PepsiCo India lanzó Kurkure Jowar Puffs, combinando sorgo (un grano adyacente al mijo) con sazonado masala y empleando extrusión de doble tornillo para lograr relaciones de expansión de 3,2, capturando tasas de prueba del 38% en los mercados urbanos en 3 meses y señalando la entrada de las multinacionales en la categoría de bocadillos de mijo.

Alcance del Informe Global del Mercado de Bocadillos de Mijo

Los bocadillos de mijo son alimentos envasados listos para consumir o mínimamente procesados elaborados principalmente a partir de granos de mijo, un grupo de granos ancestrales sin gluten de semilla pequeña de la familia de las gramíneas. El mercado global de bocadillos de mijo está segmentado por tipo de producto, forma, tipo de mijo, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en chips y crisps, puffs, barras y granola, galletas y bizcochos, cereal de desayuno y muesli, y otros. Por forma, el mercado está segmentado en fritos y horneados. Por Tipo de Mijo, el mercado está segmentado en mijo dedo, mijo perla, mijo cola de zorro, mijo pequeño y otros. Por Canal de Distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas en salud, tiendas minoristas en línea y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Chips y Crisps |

| Puffs |

| Barras y Granola |

| Galletas y Bizcochos |

| Cereal de Desayuno y Muesli |

| Otros |

| Fritos |

| Horneados |

| Mijo Dedo |

| Mijo Perla |

| Mijo Cola de Zorro |

| Mijo Pequeño |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas en Salud |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Chips y Crisps | |

| Puffs | ||

| Barras y Granola | ||

| Galletas y Bizcochos | ||

| Cereal de Desayuno y Muesli | ||

| Otros | ||

| Forma | Fritos | |

| Horneados | ||

| Tipo de Mijo | Mijo Dedo | |

| Mijo Perla | ||

| Mijo Cola de Zorro | ||

| Mijo Pequeño | ||

| Otros | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas en Salud | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bocadillos de mijo en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de bocadillos de mijo se sitúa en USD 2,46 mil millones en 2026 y se prevé que alcance USD 4,10 mil millones en 2031, expandiéndose a una CAGR del 10,76% durante 2026-2031.

¿Qué región lidera la demanda global de bocadillos a base de mijo?

Asia-Pacífico mantiene el liderazgo con una participación del 48,40% en 2025, respaldada por la base de producción dominante de India y el creciente consumo urbano.

¿Qué forma de producto se espera que crezca más rápido?

Los bocadillos de mijo fritos, potenciados por el freído al vacío y el inflado con aire, muestran la CAGR más rápida del 11,97% hasta 2031.

¿Por qué el mijo dedo está ganando popularidad sobre el mijo perla en los bocadillos?

El contenido superior de calcio (340 mg/100 g) y fibra (11,5 g/100 g) del mijo dedo ofrece beneficios glucémicos clínicamente probados, impulsando su CAGR del 11,91%.

Última actualización de la página el: