Marktgröße und Marktanteil für Extrudierte Snacks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 67.95 Milliarden US-Dollar |

| Marktgröße (2031) | 84.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Extrudierte Snacks von Mordor Intelligence

Die Marktgröße für Extrudierte Snacks wird voraussichtlich von 65,27 Milliarden USD im Jahr 2025 und 67,95 Milliarden USD im Jahr 2026 auf 84,56 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,47 % zwischen 2026 und 2031 entspricht. Das Marktwachstum wird durch die steigende Verbrauchernachfrage nach praktischen und gesünderen Snack-Optionen angetrieben, insbesondere bei städtischen Bevölkerungsgruppen mit einem arbeitsreichen Lebensstil. Technologische Fortschritte in der Extrusionsverarbeitung haben es Herstellern ermöglicht, innovative Produkttexturen, -formen und -aromen zu entwickeln und dabei den Nährwert zu erhalten. Die Integration alternativer Zutaten wie Vollkorngetreide, Hülsenfrüchte und Gemüse hat das Produktangebot erweitert, um unterschiedlichen Ernährungspräferenzen gerecht zu werden. Das Marktwachstum wird durch regulatorische Änderungen vorangetrieben, die die Natriumreduzierung durch Salz-Ersatzstoffe unterstützen, insbesondere durch die vorgeschlagenen Änderungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde an den Identitätsstandards-Vorschriften[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Verwendung von Salz-Ersatzstoffen in standardisierten Lebensmitteln," fda.gov. Diese Vorschriften haben Unternehmen dazu veranlasst, ihre Produkte neu zu formulieren und sich dabei auf gesündere Optionen zu konzentrieren, ohne Abstriche beim Geschmack zu machen. Darüber hinaus profitiert der Markt von verbesserten Vertriebsnetzen und einer stärkeren Einzelhandelsdurchdringung, die Extrudierte Snacks für Verbraucher in verschiedenen Regionen zugänglicher machen.

Wichtigste Erkenntnisse des Berichts

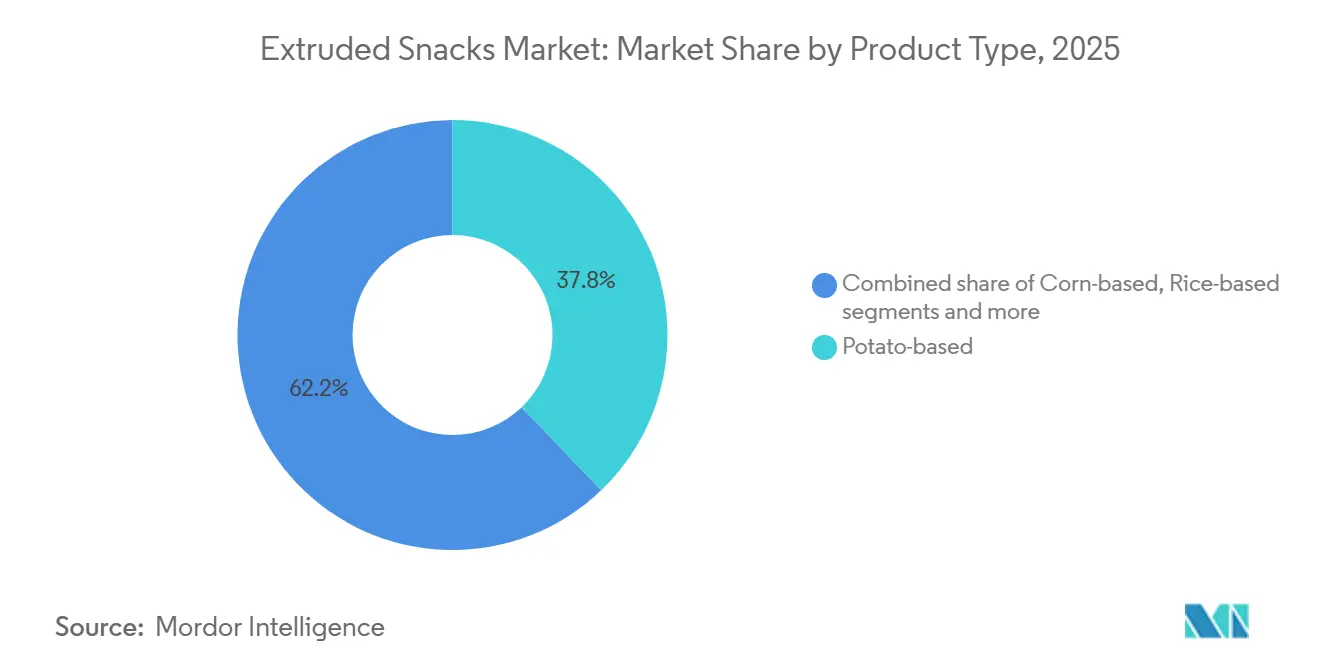

- Nach Produkttyp dominierten kartoffelbasierte Snacks den Markt für Extrudierte Snacks mit einem Anteil von 37,83 % im Jahr 2025, während Mehrkorn-Formate bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

- Nach Extrusionsverfahren hielt die Heißextrusion im Jahr 2025 einen Marktanteil von 82,13 %, wobei die Kaltextrusion im Zeitraum 2025–2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

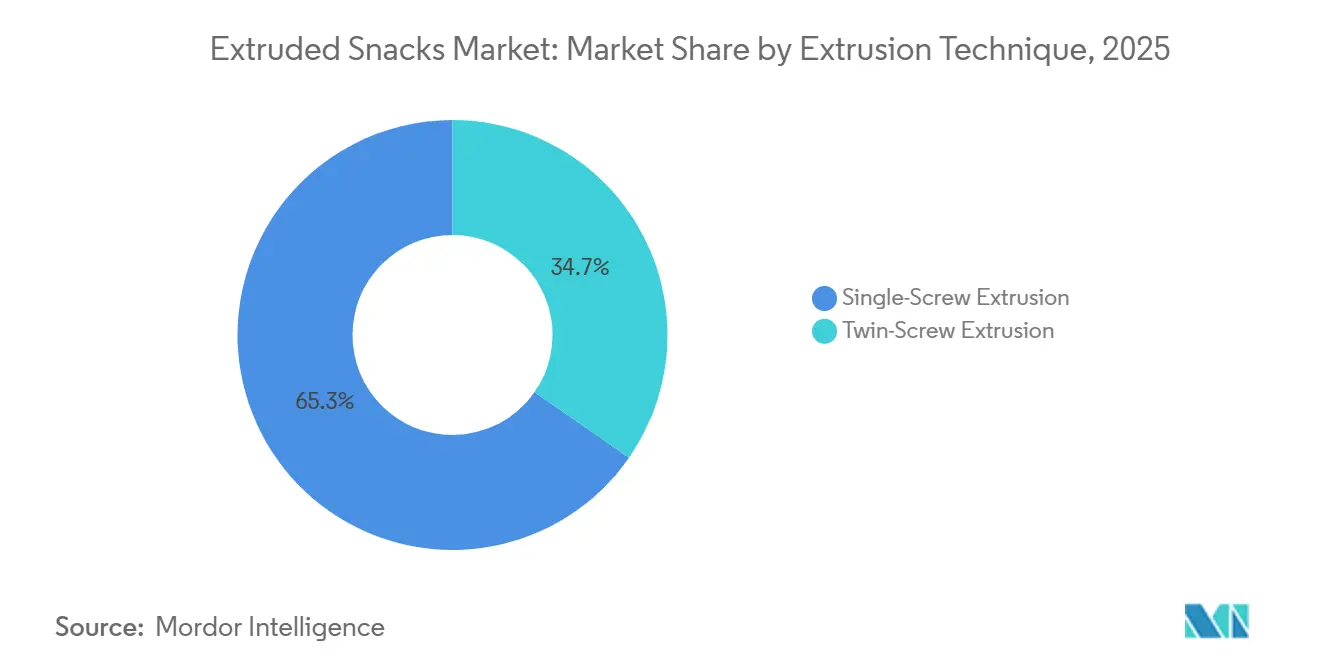

- Nach Extrusionstechnik entfielen 65,33 % der Marktgröße für Extrudierte Snacks im Jahr 2025 auf die Einschneckenextrusion, während die Doppelschneckenextrusion bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen wird.

- Nach Vertriebskanal erwirtschafteten Supermärkte/Hypermärkte im Jahr 2025 einen Umsatzanteil von 56,13 %, wobei der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen wird.

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 32,45 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 6,69 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Extrudierte Snacks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach praktischen Fertigverzehr-Snacks | +1.2% | Global, mit stärkerer Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesundheitsorientierte Neuformulierung (ölarm, gebacken) | +0.8% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Einführung neuartiger und innovativer Aromen und Texturen | +0.6% | Global, mit regionalen Aromapräferenzen als Treiber der Lokalisierung | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Premium- und Gourmet-Snacks | +0.4% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Doppelschneckentechnologie ermöglicht protein- und ballaststoffreiche Snacks | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Skalierung von Direktvertrieb-Mikromarken über den elektronischen Handel | +0.5% | Nordamerika und Europa führend, asiatisch-pazifischer Raum aufstrebend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach praktischen Fertigverzehr-Snacks

Der Wandel von traditionellen Mahlzeiten hin zu Snacks verändert die Konsummuster aller Altersgruppen. Ein arbeitsreicher Lebensstil steigert die Nachfrage nach tragbaren, lagerstabilen Optionen, die sowohl Komfort als auch Ernährungswert bieten. Dieser Trend erstreckt sich über alle Altersgruppen, von Millennials bis hin zu Personen über 60, die nahrhafte und funktionelle Zutaten in ihren Snacks suchen. Die Extrusionstechnologie erzeugt eine Vielzahl von Texturen und integriert Nährstoffe, was sie zu einer effektiven Herstellungsmethode macht. Das Verfahren hilft Herstellern, Snacks mit längerer Haltbarkeit zu produzieren und dabei Geschmack und Textur zu erhalten, was der Marktnachfrage nach praktischen Optionen entspricht. Extrudierte Snacks sind tragbar, erschwinglich und in einer breiten Palette von Aromen erhältlich, was sie ideal für den Verzehr unterwegs macht. Urbanisierung und eine zunehmende Durchdringung des modernen Einzelhandels fördern die Zugänglichkeit und Impulskäufe von praktischen Fertigverzehr-Snacks weiter.

Gesundheitsorientierte Neuformulierung treibt ölarm-gebackene Innovationen voran

Hersteller nutzen fortschrittliche Extrusionstechniken, um den Ölgehalt zu reduzieren und dabei Textur und Geschmack zu erhalten, was der Verbrauchernachfrage nach gesünderen Snacks entspricht. Die Doppelschnecken-Extrusionstechnologie bietet eine bessere Kontrolle über den Feuchtigkeitsgehalt und die mechanische Energie, was die Produktion von gebackenen Snacks mit geringerer Ölaufnahme ermöglicht. Diese Technologie hilft bei der Entwicklung von Produkten mit sauberen Etiketten und transparenten Zutatenlisten. Studien zeigen, dass die Zugabe von Weizenkleie-Ballaststoffen (125 Gramm pro Kilogramm) Textur und Nährwert verbessert und Herstellern hilft, Produkte für gesundheitsbewusste Verbraucher zu entwickeln. Hersteller konzentrieren sich auch auf die Natriumreduzierung und verwenden Salz-Alternativen, um die freiwilligen Ziele der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu erfüllen und dabei den Geschmack zu erhalten.

Einführung neuartiger und innovativer Aromen und Texturen

Hersteller erzielen Wettbewerbsvorteile, indem sie durch Aromeninnovation und Texturdifferenzierung einzigartige sensorische Erlebnisse schaffen. Die Extrusionstechnologie ermöglicht die Entwicklung komplexer Aromprofile und Texturen, die mit herkömmlichen Verarbeitungsmethoden nicht erreichbar sind. Die Integration natürlicher Heil- und Speisepflanzen durch Extrusionskochen verbessert funktionelle Eigenschaften und sensorische Merkmale, wie Forschungsergebnisse zeigen, die nach der Verarbeitung einen erhöhten Polysaccharidgehalt und verbesserte antioxidative Aktivitäten belegen. Dies ermöglicht es Herstellern, der Verbrauchernachfrage nach funktionellen Lebensmitteln gerecht zu werden und dabei eine breite Marktattraktivität zu erhalten. Die wachsende Beliebtheit ethnischer und regionaler Aromen, insbesondere in den Märkten des asiatisch-pazifischen Raums, bietet Möglichkeiten für die lokale Produktentwicklung unter Nutzung der Anpassungsfähigkeit der Extrusion an verschiedene Zutaten.

Wachsende Nachfrage nach Premium- und Gourmet-Snacks

Die Verbraucherpräferenz für Premium-Produkte mit überlegener Qualität, einzigartigen Zutaten und handwerklichen Eigenschaften ermöglicht es Herstellern, ihre Gewinnmargen zu erweitern. Hersteller können diesen Trend nutzen, indem sie ihre extrudierten Produkte in Premium-Segmenten positionieren und dabei effiziente Produktionsprozesse aufrechterhalten. Der Einsatz von Extrusionstechnologie zur Integration von Urgetreide, pflanzlichen Proteinen und funktionellen Zutaten ermöglicht es Unternehmen, Produkte zu Premium-Preisen zu entwickeln, die Gesundheits- und Nachhaltigkeitsanforderungen erfüllen. Europäische Märkte zeigen eine starke Akzeptanz dieses Trends, wobei Bio-Zutaten und Nachhaltigkeitszertifizierungen zu wichtigen Produktdifferenzierungsmerkmalen werden. Hersteller müssen eine konsistente Produktqualität durch präzise Prozesskontrolle aufrechterhalten und gleichzeitig ihr Wertversprechen effektiv kommunizieren, um in Premium-Segmenten erfolgreich zu sein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrnehmung von hohem Natriumgehalt und Zusatzstoffen | -0.6% | Global, mit erhöhter Sensibilität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffkosten | -0.4% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und Compliance-Anforderungen | -0.3% | Nordamerika und Europa führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Starker Wettbewerb durch alternative Snacks | -0.2% | Global, mit zunehmendem Wettbewerb in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmung von hohem Natriumgehalt und Zusatzstoffen

Das wachsende Verbraucherbewusstsein für die gesundheitlichen Auswirkungen von Natrium stellt traditionelle Formulierungen für Extrudierte Snacks vor Herausforderungen, insbesondere da Regulierungsbehörden die Reduktionsziele verschärfen. Die freiwilligen Natriumreduktionsziele der Phase II der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zielen darauf ab, die durchschnittliche tägliche Aufnahme von 3.400 mg auf 2.750 mg zu senken, was von Herstellern verlangt, Produktformulierungen zu ändern und dabei den Geschmack zu erhalten [2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Natriumreduzierung in der Lebensmittelversorgung," fda.gov. Diese Herausforderung wird durch die Bedenken der Verbraucher hinsichtlich Zusatzstoffen und Konservierungsmitteln in Extrudierten Snacks verstärkt. Das regulatorische Umfeld unterstützt Innovationen durch vorgeschlagene Änderungen, die den Einsatz von Salz-Ersatzstoffen in standardisierten Lebensmitteln erlauben und Herstellern Möglichkeiten bieten, Natrium zu reduzieren und dabei die Produktfunktionalität zu erhalten. Der Neuformulierungsprozess erfordert erhebliche Investitionen in Forschung und Entwicklung, was die kurzfristige Rentabilität beeinträchtigen kann, während Unternehmen daran arbeiten, gesündere Produkte zu entwickeln.

Volatile Rohstoffkosten

Die Branche für Extrudierte Snacks steht vor erheblichen Herausforderungen durch schwankende Rohstoffpreise, insbesondere für Mais, Weizen und Öl, die sich direkt auf die Produktionskosten auswirken. Die Snack-Kategorie erlebte eine Inflation bei den Gesamtlebensmittelprodukten, was ein Umfeld schafft, in dem Hersteller die Kosten sorgfältig verwalten müssen und dabei die Preissensibilität der Verbraucher berücksichtigen müssen. Diese Preisvolatilität betrifft insbesondere kleinere Hersteller, die im Vergleich zu größeren Unternehmen über begrenzte Einkaufsmacht und Absicherungsmöglichkeiten verfügen. Lieferkettenunterbrechungen und geopolitische Spannungen verschärfen diese Herausforderungen zusätzlich, indem sie die Märkte für landwirtschaftliche Rohstoffe beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz kartoffelbasierter Produkte steht vor der Herausforderung durch Mehrkorn-Varianten

Kartoffelbasierte Extrudierte Snacks halten im Jahr 2025 einen Marktanteil von 37,83 % und behaupten ihre dominante Position durch etablierte Lieferketten und effiziente Großserienproduktionskapazitäten. Mehrkorn-Varianten wachsen bis 2031 mit einer CAGR von 5,67 %, da Verbraucher zunehmend Produkte mit wahrgenommenen Ernährungsvorteilen bevorzugen. Maisbasierte Snacks halten aufgrund ihrer Aromanpassungsfähigkeit und Kosteneffizienz einen bedeutenden Anteil, während reisbasierte Produkte glutensensiblen Verbrauchern dienen. Tapioka-basierte Snacks behaupten eine spezialisierte Präsenz, hauptsächlich in asiatischen Märkten, wo die Zutat traditionelle Bedeutung und Verarbeitungsvorteile hat.

Die Doppelschnecken-Extrusionstechnologie ermöglicht die Entwicklung proteinreicher Formulierungen, da Hersteller pflanzliche Proteine integrieren, um den Nährwert zu verbessern. Studien zeigen, dass Sorghum-basierte Extrudate in Kombination mit Molkenproteinisolat höhere Expansionsverhältnisse aufweisen als Sojamehl-Varianten, was Herstellern hilft, ihre Formulierungen zu optimieren. Das Segment „Sonstige”, das hülsenfruchtbasierte und alternative Getreidezubereitungen umfasst, zeigt ein signifikantes Wachstum, da Hersteller neue Zutaten entwickeln, um ihre Produkte zu differenzieren und gesundheitsbewusste Verbraucher anzusprechen, die funktionelle Vorteile suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Extrusionsverfahren: Dominanz der Heißextrusion wird durch Kaltextrusions-Innovationen herausgefordert

Die Heißextrusion hält im Jahr 2025 einen Marktanteil von 82,13 %, aufgrund ihrer bewährten Effizienz bei der Erzeugung expandierter Texturen und Aromen in traditionellen Extrudierten Snacks. Das Verfahren gelatiniert Stärken effektiv und erzeugt die gewünschten Aufblähungseigenschaften, die für Mainstream-Produktkategorien unerlässlich sind. Die Kaltextrusion wächst bis 2031 mit einer CAGR von 6,12 %, angetrieben durch ihre Energieeffizienz und bessere Erhaltung hitzeempfindlicher Nährstoffe, was gesundheitsbewusste Verbraucher anspricht. Diese Technologie ist besonders effektiv bei der Verarbeitung proteinreicher Formulierungen, bei denen hohe Temperaturen Nährstoffe abbauen und die Funktionalität beeinträchtigen können.

Die Marktdynamik zwischen Heiß- und Kaltextrusionstechnologien spiegelt den Wandel der Branche hin zu Nachhaltigkeit und Ernährungsoptimierung wider. Die Kaltextrusion benötigt weniger Energie, was die Nachhaltigkeitsziele der Hersteller unterstützt und gleichzeitig den Einsatz funktioneller Zutaten ermöglicht, die durch Hochtemperaturverarbeitung beschädigt würden. Die Technologie erhält bioaktive Verbindungen und Proteinfunktionalität, was sie für die Produktion von Premium- und funktionellen Snacks geeignet macht. Hersteller, die in Kaltextrusionsanlagen investieren, zielen darauf ab, Verbraucher zu bedienen, die sowohl Gesundheitsvorteile als auch Umweltauswirkungen bei ihren Kaufentscheidungen berücksichtigen.

Nach Extrusionstechnik: Doppelschneckentechnologie treibt Innovationen voran

Die Einschneckenextrusion hält im Jahr 2025 einen Marktanteil von 65,33 %, aufgrund ihrer geringeren Kapitalanforderungen und betrieblichen Einfachheit, was sie für kostenorientierte Hersteller attraktiv macht. Die Zuverlässigkeit der Technologie und die etablierten Lieferketten machen sie zur bevorzugten Wahl für die traditionelle Snack-Produktion, bei der die Produktanforderungen unkompliziert sind. Die Doppelschneckenextrusion macht 34,67 % der aktuellen Kapazität aus und wächst bis 2031 mit einer CAGR von 6,37 %, aufgrund ihrer verbesserten Mischfähigkeiten und präzisen Verarbeitungskontrolle. Diese Technologie ermöglicht es Herstellern, Proteine, Ballaststoffe und funktionelle Zusatzstoffe zu integrieren und dabei eine konsistente Produktqualität sicherzustellen.

Doppelschneckensysteme zeigen technologische Vorteile bei protein- und ballaststoffreichen Formulierungen, indem sie eine präzise Zutatenverteilung und Verarbeitungskontrolle ermöglichen. Die Doppelschneckenextrusion ermöglicht es Herstellern, Snacks mit bis zu 24,94 % Proteingehalt zu produzieren und dabei die Verbraucherakzeptanz zu erhalten, was Möglichkeiten im Markt für Protein-Snacks schafft. Die Technologie ermöglicht vielfältige Zutatenkombinationen und Verarbeitungsbedingungen, was sie für Hersteller geeignet macht, die ernährungsphysiologisch verbesserte Produkte entwickeln. Unternehmen, die auf Premium- und gesundheitsorientierte Märkte abzielen, investieren zunehmend in Doppelschneckenkapazitäten, um den Verbraucheranforderungen gerecht zu werden.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Kanäle

Supermärkte/Hypermärkte halten im Jahr 2025 einen Marktanteil von 56,13 % und behaupten ihre Dominanz in Mainstream-Snack-Kategorien durch eine weitreichende Präsenz und etablierte Herstellerbeziehungen. Convenience-Stores machen einen bedeutenden Anteil des Vertriebskanals aus und profitieren von Impulskäufen und strategischen Standorten für den Verzehr unterwegs. Online-Einzelhandelsgeschäfte verzeichnen mit einer CAGR von 6,55 % bis 2031 die höchste Wachstumsrate, da Direktvertrieb-Mikromarken Plattformen des elektronischen Handels nutzen, um ihre Aktivitäten auszuweiten und spezifische Verbrauchersegmente anzusprechen. Fachgeschäfte konzentrieren sich auf Premium- und gesundheitsorientierte Produkte und differenzieren sich durch Fachpersonal und selektive Produktangebote.

Kanäle des elektronischen Handels verändern das Wettbewerbsumfeld, indem sie kleineren Marken ermöglichen, etablierte Unternehmen durch Direktvertrieb herauszufordern. Direktvertriebsmodelle erhöhen die Herstellermargen und fördern gleichzeitig Verbraucherbeziehungen und ermöglichen schnelle Produktanpassungen auf der Grundlage von Marktfeedback. Online-Käufe wachsen weiterhin nach der pandemiebedingten Beschleunigung, da Verbraucher Komfort und ein erweitertes Produktangebot über digitale Plattformen schätzen. Traditionelle Einzelhändler passen sich an, indem sie Omnichannel-Fähigkeiten entwickeln und Partnerschaften mit aufstrebenden Marken eingehen, um ihre Marktposition zu behaupten.

Geografische Analyse

Europa hält im Jahr 2025 mit 32,45 % den größten regionalen Marktanteil, angetrieben durch die Verbraucherpräferenz für Premium- und handwerkliche Snack-Produkte. Der Nachhaltigkeitsrahmen der Region, einschließlich der Strategie „Vom Hof auf den Tisch” der EU und des Aktionsplans für die Kreislaufwirtschaft, kommt Herstellern zugute, die ökologische Verantwortung in ihren Betrieben und Produktformulierungen demonstrieren. Die Präferenz europäischer Verbraucher für Bio- und nachhaltig produzierte Snacks unterstützt das Marktwachstum trotz moderater Volumenexpansion.

Der asiatisch-pazifische Raum weist mit einer CAGR von 6,69 % bis 2031 die höchste Wachstumsrate auf, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und veränderte Verbraucherpräferenzen in China und Indien. Die Bevölkerungsgröße der Region und die wachsende Übernahme westlicher Snack-Gewohnheiten schaffen Möglichkeiten für Hersteller, die ihre Produkte an regionale Geschmäcker und Preissensibilität anpassen. Die Expansion der Mittelschicht in China und die junge Bevölkerung Indiens steigern die Nachfrage nach praktischen, markenbezogenen Snacks, die Qualität und Aromeninnovation bieten. Die Fertigungsvorteile und die Infrastrukturentwicklung der Region unterstützen sowohl den Inlands- als auch den Exportmarkt.

Nordamerika repräsentiert einen etablierten Markt mit starkem Wettbewerb und Verbrauchernachfrage nach gesundheitsbewussten und Premium-Produkten. Die Snack-Kultur der Region und die hohen Konsumraten sorgen für eine konsistente Nachfrage, während Vorschriften zum Natriumgehalt und zur sauberen Etikettierung die Produktentwicklung beeinflussen. Die Umfrage zu Lebensmitteln und Gesundheit 2024 des Internationalen Rates für Lebensmittelinformationen zeigt, dass 73 % der Amerikaner mindestens einmal täglich Snacks zu sich nehmen [3]Quelle: Internationaler Rat für Lebensmittelinformationen, "Umfrage zu Lebensmitteln und Gesundheit 2024," ific.org. Die Vereinigten Staaten führen den regionalen Konsum an, wobei Verbraucher Produkte suchen, die spezifische Ernährungsanforderungen erfüllen, einschließlich pflanzlicher, glutenfreier und proteinreicher Optionen.

Wettbewerbslandschaft

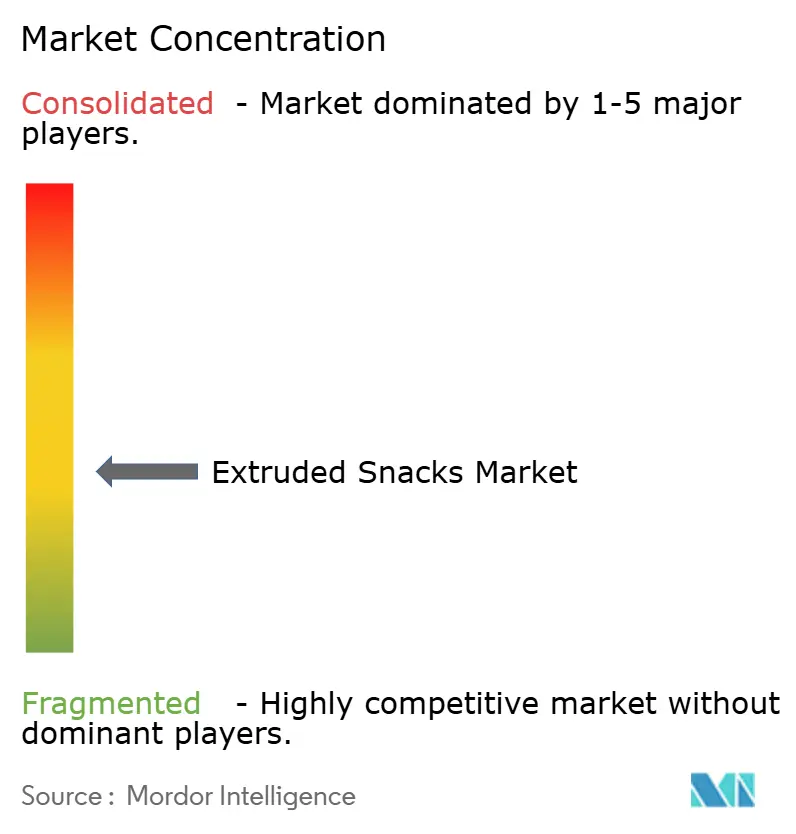

Der Markt für Extrudierte Snacks weist eine moderate Fragmentierung auf, die sowohl etablierten multinationalen Konzernen als auch aufstrebenden regionalen Akteuren Möglichkeiten bietet, effektiv zu konkurrieren. Diese Wettbewerbsstruktur spiegelt die vielfältigen Produktkategorien, Vertriebskanäle und geografischen Märkte der Branche wider, die verhindern, dass ein einzelner Akteur eine dominante Marktkontrolle erlangt. Große Akteure, darunter PepsiCo Inc., Shearer's Foods, LLC, ITC Limited und Intersnack Group, nutzen Skalenvorteile bei Beschaffung, Fertigung und Vertrieb, während kleinere Unternehmen durch Innovation, Nischenpositionierung und Direktvertriebsstrategien konkurrieren.

Muster der Technologieübernahme zeigen strategische Differenzierungsmöglichkeiten auf, wobei Unternehmen in Doppelschnecken-Extrusionskapazitäten investieren, um die Integration von hochprotein- und funktionellen Zutaten zu ermöglichen, die Premium-Preise erzielen. Patentanmeldungen in der Extrusionstechnologie belegen laufende Innovationen, insbesondere bei Proteinverarbeitungsmethoden, die traditionelle Herausforderungen bei der Molkenproteinextrusion durch kontrollierte Ansäuerungsprozesse angehen.

Unternehmen, die effiziente Fertigungsprozesse mit beschleunigten Produktentwicklungszyklen kombinieren, erzielen erhebliche Wettbewerbsvorteile auf dem Markt. Diese Integration ermöglicht es ihnen, ihr Produktangebot schnell an aufkommende Verbraucherpräferenzen und sich entwickelnde regulatorische Anforderungen anzupassen. Chancen in bisher unerschlossenen Bereichen bestehen bei pflanzlichen Protein-Snacks, ethnischen Aromaprofilen und nachhaltigen Verpackungslösungen, die mit den sich entwickelnden Verbraucherwerten und regulatorischen Vorgaben übereinstimmen.

Marktführer für Extrudierte Snacks

PepsiCo, Inc.

Shearer's Foods, LLC

ITC Limited

Intersnack Group

Mars, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: The Hershey Company erwarb LesserEvil, einen Hersteller von Bio-Snacks, darunter Popcorn aus Avocadoöl und Bio-Maisringe. Diese Akquisition erweitert das Portfolio von Hershey im Bereich der gesünderen Snack-Kategorie und stärkt seine Fertigungskapazitäten für Bio-Produkte.

- Januar 2025: Ferrero Group gab seine Vereinbarung zur Übernahme von Power Crunch bekannt, einer Protein-Snack-Marke der Bio-Nutritional Research Group, und erweitert damit seine Präsenz im wachstumsstarken Markt für Protein-Snacks. Die Akquisition umfasst das vollständige Produktsortiment von Power Crunch, bestehend aus Proteinriegeln und Knusperstücken.

- August 2024: Mars Incorporated stimmte der Übernahme von Kellanova für 35,9 Milliarden USD zu, was eines der größten Geschäfte der Lebensmittelbranche in den letzten Jahren darstellt. Die Akquisition zielt darauf ab, das nachhaltige Snacking-Geschäft von Mars zu stärken und sein Portfolio globaler Marken, darunter Pringles und Cheez-It, zu erweitern.

Berichtsumfang des globalen Markts für Extrudierte Snacks

Der Bericht über den Markt für Extrudierte Snacks ist segmentiert nach Produkttyp (Kartoffelbasiert, Maisbasiert, Reisbasiert, Tapioka-Basiert, Mehrkorn, Sonstige), Extrusionsverfahren (Heißextrusion, Kaltextrusion), Extrusionstechnik (Einschneckenextrusion, Doppelschneckenextrusion), Vertriebskanal (Supermärkte/Hypermärkte, Convenience-Stores und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kartoffelbasiert |

| Maisbasiert |

| Reisbasiert |

| Tapioka-Basiert |

| Mehrkorn |

| Sonstige |

| Heißextrusion |

| Kaltextrusion |

| Einschneckenextrusion |

| Doppelschneckenextrusion |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Fachgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kartoffelbasiert | |

| Maisbasiert | ||

| Reisbasiert | ||

| Tapioka-Basiert | ||

| Mehrkorn | ||

| Sonstige | ||

| Nach Extrusionsverfahren | Heißextrusion | |

| Kaltextrusion | ||

| Nach Extrusionstechnik | Einschneckenextrusion | |

| Doppelschneckenextrusion | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Fachgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Extrudierte Snacks?

Die Marktgröße für Extrudierte Snacks beträgt im Jahr 2025 65,27 Milliarden USD und wird bis 2031 voraussichtlich 84,56 Milliarden USD erreichen.

Welches Produktsegment führt den Markt an?

Kartoffelbasierte Snacks führen mit 37,83 % des Wertes im Jahr 2025, obwohl Mehrkorn-Varianten mit einer CAGR von 5,67 % am schnellsten wachsen.

Warum gewinnt die Doppelschneckenextrusion an Bedeutung?

Doppelschneckensysteme ermöglichen eine höhere Protein- und Ballaststoffintegration, unterstützen sauberere Etiketten und werden bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,69 % wachsen, angetrieben durch Urbanisierung und Einkommenswachstum in China und Indien.

Seite zuletzt aktualisiert am: