Marktgröße und Marktanteil für militärische Glasfaserkabel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

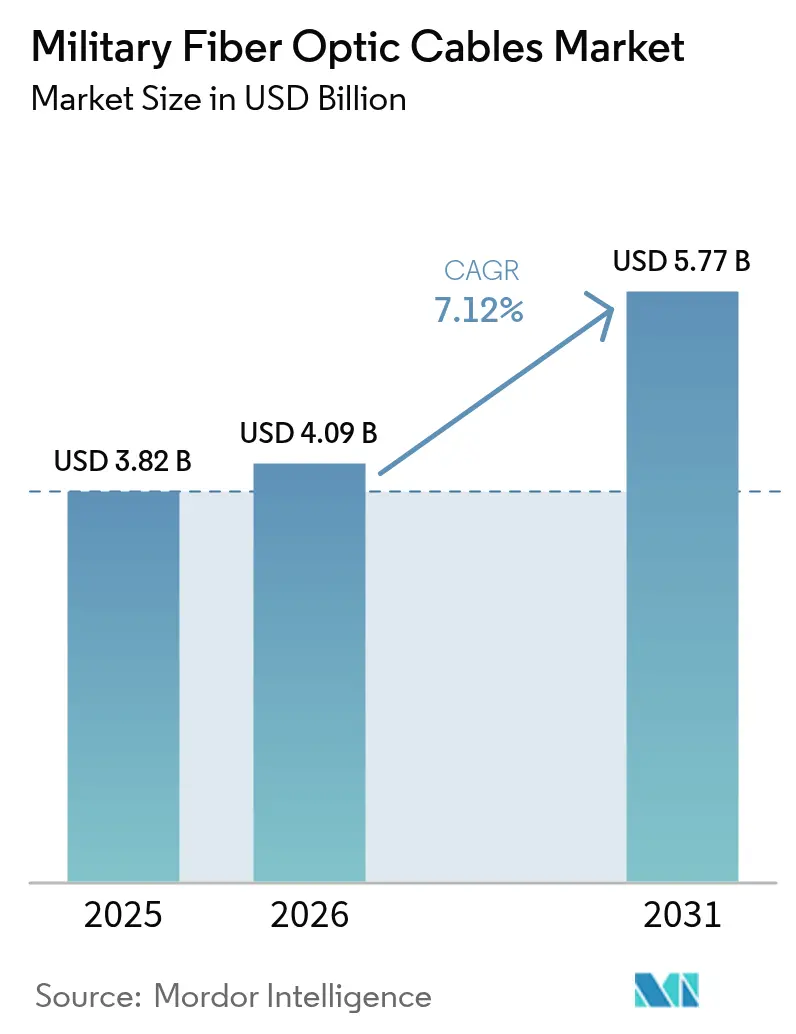

| Marktgröße (2026) | 4.09 Milliarden US-Dollar |

| Marktgröße (2031) | 5.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Glasfaserkabel von Mordor Intelligence

Die Marktgröße für militärische Glasfaserkabel wird im Jahr 2026 auf 4,09 Milliarden USD geschätzt, ausgehend von einem Wert von 3,82 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 5,77 Milliarden USD zeigen, und wächst mit einer CAGR von 7,12 % über den Zeitraum 2026–2031. Das Wachstum spiegelt den raschen Ersatz von Kupferverbindungen durch Glasfaserlösungen wider, die elektromagnetischen Interferenzen standhalten und gleichzeitig weitaus höhere Datenlasten tragen. Investitionen in glasfaseroptische Drohnen, gerichtete Energiewaffen und taktische 5G-fähige Netzwerke gestalten die Konnektivität auf dem Schlachtfeld neu und veranlassen Streitkräfte, Altplattformen mit optischen Hochbandbreiten-Backbone-Netzen nachzurüsten. Verteidigungsministerien betrachten Glasfaser auch als Absicherung gegen Störsender- und Cyberrisiken, da lichtbasierte Signale abhörsicher sind und keine elektromagnetische Signatur abstrahlen. Die Beschaffungsausgaben werden zusätzlich durch Multi-Domain-Sensorfusionsprogramme gestützt, die Datenraten von über 100 Gbps auf Schiffen, Fahrzeugen und Flugzeugen erfordern.

Wichtigste Erkenntnisse des Berichts

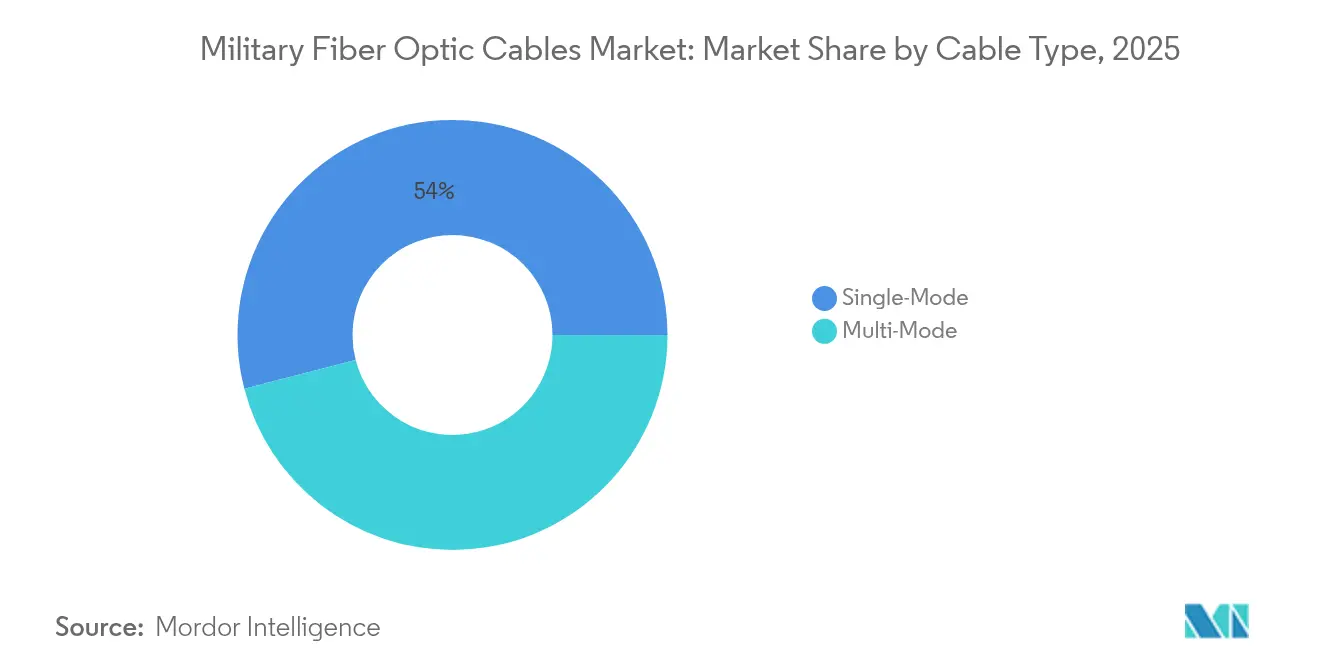

- Nach Kabeltyp führte Einmodenfaser mit einem Marktanteil von 54,02 % am Markt für militärische Glasfaserkabel im Jahr 2025; Mehrmoden-Fasern werden bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen.

- Nach Material entfiel auf Glasfaser ein Anteil von 90,10 % an der Marktgröße für militärische Glasfaserkabel im Jahr 2025, während Kunststoffe bis 2031 eine CAGR-Prognose von 10,02 % aufweisen.

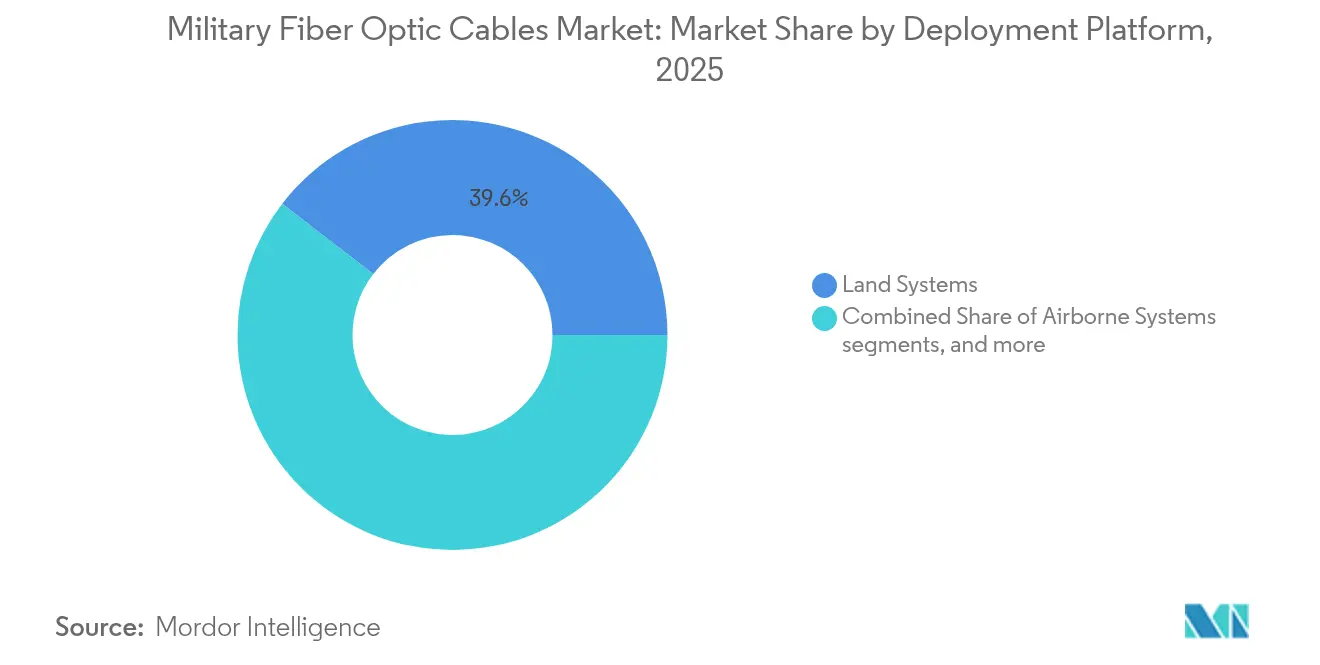

- Nach Einsatzplattform entfielen auf Landsysteme 39,55 % des Umsatzes im Jahr 2025; marine und unterseeische Anlagen sollen bis 2031 mit einer CAGR von 10,01 % wachsen.

- Nach Installationsumgebung hielten gepanzerte Kabel für raue Umgebungen im Jahr 2025 einen Anteil von 42,10 %; Unterwasserinstallationen sollen voraussichtlich mit einer CAGR von 9,76 % expandieren.

- Nach Anwendung repräsentierte C3ISR im Jahr 2025 einen Umsatzanteil von 42,25 %; gerichtete Energiewaffen verzeichnen bis 2031 eine CAGR von 11,05 %.

- Nach Geografie dominierte Nordamerika mit 34,10 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum die schnellste CAGR von 9,05 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische Glasfaserkabel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schlachtfeldnachfrage nach verlustfreien, EMI-immunen Datenverbindungen | +2,1 | Global, mit Konzentration in aktiven Konfliktzonen und NATO-Ländern | Kurzfristig (≤ 2 Jahre) |

| Militarisierung taktischer 5G-Netzwerke | +1,8 | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Streitkräfte | Mittelfristig (≈ 3–4 Jahre) |

| Anstieg der ISR-Sensordichte | +1,2 | Global, mit Schwerpunkt auf marinen und luftgestützten Plattformen | Mittelfristig (≈ 3–4 Jahre) |

| Integration gerichteter Energiewaffen | +1,9 | Nordamerika, fortgeschrittene asiatisch-pazifische Streitkräfte | Langfristig (≥ 5 Jahre) |

| Miniaturisierte robuste Glasfaserabschlüsse | +0,8 | Global, mit höherer Auswirkung in technologisch fortgeschrittenen Streitkräften | Mittelfristig (≈ 3–4 Jahre) |

| NATO-STANAG-Umstellung auf glasfaserzentrierte Avionikarchitekturen | +1,4 | NATO-Mitgliedsländer, mit Ausstrahlungseffekten auf strategische Verbündete | Mittelfristig (≈ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlachtfeldnachfrage nach verlustfreien, EMI-immunen Datenverbindungen

Elektronische Kriegsführung hat moderne Schlachtfelder gesättigt, sodass Glasfaserleitungen nun Kupfer ersetzen, um Signale unter Störbedingungen intakt zu halten. Ukrainische Streitkräfte betreiben glasfasergebundene FPV-Drohnen, die 41 km weit eindringen und dabei hochauflösende Videos unbeeinträchtigt von Interferenzen übertragen. NATO-Planer haben diese Ergebnisse beobachtet, und die US-Armee plant 1.100 ähnliche Systeme, um Fähigkeitslücken zu schließen.[1]Todd South, „Army races to field fiber-optic drones after battlefield lessons,” Stars and Stripes, stripes.com Diese kampferprobten Beschleuniger treiben die Beschaffung robuster Mikrofaserspulen und schnell einsetzbarer Steckverbinder für Trupps und Gefechtsposten voran. Der Markt für militärische Glasfaserkabel profitiert direkt davon, da jede Drohne Mehrkilometer-Spulen und Ersatzkits verwendet, die MIL-Spec-Zug- und Biegegrenzen erfüllen müssen. Die Nachfrage wird durch nationale Mandate zur Härtung vorgeschobener Stützpunkte gegen elektronische Angriffe verstärkt.

Militarisierung taktischer 5G-Netzwerke

Private 5G-Einführungen auf Stützpunkten in den Vereinigten Staaten, Spanien, Deutschland und Norwegen sind auf eine dichte Glasfaser-Backhaul-Infrastruktur angewiesen, die Multi-Gigabit-Datenverkehr bewältigt und dabei strenge Latenz- und Sicherheitsziele erfüllt. Die Ausgaben für die 5G-Infrastruktur im Verteidigungsbereich werden sich im Zeitraum 2024–2027 auf insgesamt 1,5 Milliarden USD belaufen, wobei etwa ein Drittel auf optische Verkabelung und Abschlüsse entfällt. Programme übernehmen Open-RAN-Schnittstellen, sodass Lieferanten Fasern für verschiedene Funkeinheiten und Edge-Clouds zertifizieren müssen. Der Markt für militärische Glasfaserkabel erhält dadurch nachhaltige Aufträge für Einmoden-Stammleitungen, feldtaugliche Innen-/Außen-Patchkabel und gehärtete MPO-Steckverbinder, die Kraftstoffverschüttungen und Fahrzeuglasten standhalten.

Anstieg der ISR-Sensordichte

Moderne Zerstörer, Kampfflugzeuge und gepanzerte Fahrzeuge beherbergen heute Dutzende von Kameras, Lidars und passiven HF-Arrays, die Multi-Terabyte-Datenströme erzeugen. Die US-Marine ersetzte veraltetes Kupfer auf AEGIS-Kreuzern durch schiffsweite Glasfaserringe, nachdem nachgewiesen wurde, dass diese Vibrationen, Überflutungen und Erschütterungen standhalten.[2]SPIE Authors, „Fiber optics for naval shipboard systems,” SPIE Digital Library, spiedigitallibrary.org Jeder Schiffsrumpf erfordert Tausende von Glasfaserabschlüssen und wasserdichten Durchführungen, was einen beträchtlichen Nachrüstungsmarkt schafft. Ähnliche Aufrüstungen finden sich auf luftgestützten Frühwarnflugzeugen und Drohnen zur weiträumigen Dauerüberwachung. Mit steigender Sensoranzahl setzen Betreiber 100-Gbps-Ethernet über OM4-Glasfaser ein, um Engpässe zu vermeiden. Der Markt für militärische Glasfaserkabel reagiert mit biegeunempfindlichen Kernen und raucharmen, halogenfreien Mänteln, die marinen Brandschutzvorschriften entsprechen.

Integration gerichteter Energiewaffen

Faserlaser zeichnen sich für schiffsgestützte und bodengestützte Hochenergiesysteme aus, da sie hervorragende Strahlqualität und einen Wandsteckerwirkungsgrad von über 40 % bieten. Forscher demonstrierten kohärente Strahlkombination, die auf eine Ausgangsleistung von 100 kW skaliert und den Weg für Drohnen- und Raketenabwehrmodule ebnet. Diese Waffen treiben die Nachfrage nach Spezialfasern, die mit Erbium oder Ytterbium dotiert sind, nach präzisen Spaltungen und nach Hochphotonenflusssteckverbindern. Programmbüros spezifizieren Fasern, die gegen Photodunkelung resistent sind und in der Lage sind, Hunderte von Watt durch kleine Kerne zu leiten, ohne thermisch durchzugehen. Lieferanten, die diese Qualifikationen beherrschen, erzielen Prämienmargen im Markt für militärische Glasfaserkabel.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Reparatur auf Feldebene | -0.9% | Global, abgelegene Einsatzgebiete | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsschwachstellen in der Lieferkette | -1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Hohe Lebenszykluskosten im Vergleich zu Kupfer | -0,5 | Schwellenmärkte und budgetbeschränkte Streitkräfte | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit für Biegeverluste | -0,4 | Global, mit Schwerpunkt auf landgestützten gepanzerten Fahrzeugen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Reparatur auf Feldebene

Das Spleißen von Fasern in abgelegenen Kampfzonen ist arbeitsintensiv und werkzeugaufwendig, sodass durchtrennte Leitungen kritische Sensoren lahmlegen können. Militärische Versuche mit „Crimpen und Spalten”-Steckverbindern, die in unter drei Minuten installiert werden können, tauschen 0,5 dB zusätzlichen Verlust gegen schnelle Wiederherstellung ein. Ausbildungsrückstände bestehen fort, und der Mangel an zertifizierten Technikern verlangsamt groß angelegte Einführungen. Anbieter reagieren mit vorkonfektionierten Spulen und farbcodierten Schutzhülsen, die menschliche Fehler reduzieren. Obwohl diese Fortschritte das Problem lindern, sieht sich der Markt für militärische Glasfaserkabel weiterhin mit verzögerten Verträgen konfrontiert, bis Streitkräfte genügend Wartungsteams aufgestellt haben.

Sicherheitsschwachstellen in der Lieferkette

Mit Seltenen Erden dotierte Vorformen und strahlungsgehärtete Fasern unterliegen ITAR-Kontrollen, die die globale Beschaffung erschweren.[3]Army Acquisition Directorate, „Securing the optical supply chain,” army.mil Geopolitische Spannungen verschärfen die Überprüfung von Lieferanten, was zu Dual-Sourcing-Strategien und höheren Zertifizierungskosten führt. Forscher warnten auch davor, dass Gegner optische Zeitgebungsverbindungen über Hunderte von Kilometern manipulieren können, um Frequenzreferenzen unbemerkt zu verändern.[4]arXiv Authors, „Stealth tampering of fibre frequency links,” arxiv.org Beschaffungsbehörden fordern nun Herkunftsprüfungen und manipulationssichere Siegel, was Zeit und Kosten erhöht. Diese Hürden dämpfen das prognostizierte Wachstum des Marktes für militärische Glasfaserkabel auf mittlere Sicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabeltyp – Einmodenfasern verankern Langstreckenmissionen

Einmodenleitungen dominieren den Markt für militärische Glasfaserkabel mit einem Anteil von rund 54,02 % im Jahr 2025 und sollen bis 2031 eine mittlere einstellige CAGR aufrechterhalten. Ihr schmaler Kern ermöglicht ultraweite Verbindungen auf Zerstörern, luftgestützten Frühwarnflugzeugen und unterirdischen Glasfaserstämmen, die vorgeschobene Operationsbasen miteinander verbinden. Ein nützlicher Nebeneffekt ist, dass jede Einmodenleitung häufig Reservedunkelfasern trägt, was latente Kapazitäten schafft, die die Investition zukunftssicher machen.

Mehrmoden-Fasern nehmen heute einen kleineren Anteil ein, sollen jedoch mit einer CAGR von 8,43 % das Gesamtmarktwachstum übertreffen. Kostengünstige Transceiver, Toleranz gegenüber breiteren Einstrahlbedingungen und jüngste Durchbrüche bei strahlungsgehärteten Mehrmoden-Fasern deuten auf eine breitere Nutzung in gepanzerten Fahrzeugen und Flugzeugkabinen hin. Dieser Anstieg impliziert, dass Anbieter, die hybride Kabelbündel anbieten – die beide Kerntypen kombinieren –, einen kommerziellen Vorteil erlangen, indem sie die Logistik für Integratoren vereinfachen.

Nach Material – Glasfasern bleiben dominant

Glas dominiert mit rund 90,10 % des Marktes für militärische Glasfaserkabel dank seiner unübertroffenen Bandbreite und Robustheit. Marineingenieure bevorzugen Glas für Leitungen an Deck und unter Deck, da sein thermisches Fenster mit maritimen Stoßnormen übereinstimmt. Der daraus abgeleitete Vorteil für Lieferanten ist Volumenstabilität: Flottenumrüstungszyklen sichern eine anhaltende Nachfrage unabhängig von Neubauplänen.

Kunststofflichtwellenleiter (POF) halten möglicherweise weniger als ein Zehntel des Marktwerts, schreiten jedoch mit einer CAGR von rund 10,02 % voran, bedingt durch Flexibilität und schnelle Feldkonfektionierung. Eingebettete Verschleißsensoren in Lagern und Lukenabdichtungen veranschaulichen Nischen- und dennoch wiederkehrende Aufträge. Der Fortschritt von POF legt nahe, dass ein diversifiziertes Materialportfolio Auftragnehmern eine Absicherung gegen glasspezifische geopolitische Versorgungsrisiken bietet.

Nach Einsatzplattform – Landsysteme dominieren durch schiere Stückzahl

Landsysteme machen einen geschätzten Anteil von 39,55 % an der Marktgröße für militärische Glasfaserkabel im Jahr 2025 aus. Digitalisierungsprojekte der Armee tauschen Kupferkabelstränge gegen leichtere, interferenzfreie Glasfasern aus und sparen Kilogramm bei gewichtsbeschränkten Fahrzeugen ein. Eine direkte Implikation ist, dass jedes eingesparte Kilogramm für Panzerung oder Batteriekapazität umgewidmet werden kann, was die Präferenz für optische Verbindungen verstärkt.

Marine- und Unterwasserplattformen sollen zwischen 2026 und 2031 die schnellste CAGR von 10,01 % verzeichnen. Wachsende Bedenken hinsichtlich des Schutzes der Meeresbodeninfrastruktur lösen Investitionen in gehärtete Unterwasserkabel und autonome Überwachungsknoten aus. Infolgedessen spezifizieren Werften zunehmend gepanzerte optische Kabel bereits beim Kiellegungsstadium und nicht erst in der Nachrüstungsphase, was das künftige Wachstum verankert.

Nach Installationsumgebung – Gepanzerte Designs führen den Absatz an

Gepanzerte Kabel für raue Umgebungen halten nun rund 42,10 % des Marktanteils für militärische Glasfaserkabel. Hochdichte Geflechtsmäntel, druckfeste Puffer und raucharme Beschichtungen ermöglichen zuverlässige Leistung in Sprengdraht-Prüfständen und arktischen Einsätzen. Der praktische Nebeneffekt ist, dass hier gewonnene Erkenntnisse in zivile Katastrophenschutzkits einfließen und den adressierbaren Markt für dieselben robusten Designs erweitern.

Unterwasser- und U-Boot-Installationen sollen die höchste CAGR von knapp 9,76 % bis 2031 verzeichnen. Langstrecken-Meeresbodenverbindungen unterstützen autonome Sensornetze, die unbefugte Schiffsaktivitäten melden. Dieser Anstieg impliziert, dass manipulationssichere Gehäuse und Fasern zur Echtzeit-Integritätsüberwachung als unverzichtbares Zubehör entstehen werden, was für etablierte Kabelhersteller zusätzliche Umsatzströme schafft.

Nach Anwendung – C3ISR bildet das Rückgrat

C3ISR repräsentiert rund 42,25 % des Marktes für militärische Glasfaserkabel. Netzwerkarchitekten schätzen die Immunität und Kapazität von Glasfaser bei der Fusion von Radar-, SIGINT- und hyperspektralen Kameraeingaben. Das unmittelbare Korollar ist, dass optikzentrierte Designprinzipien in frühe Plattformkonzeptphasen vordringen und Glasfaserkosten weit vor der Produktion festschreiben.

Gerichtete Energiewaffen weisen die steilste Wachstumskurve auf, mit einer prognostizierten CAGR von 11,05 %. Erfolgreiche Demonstrationen an Bord von Schiffen haben das Vertrauen gefestigt, dass Faserlaser Schwärme kostengünstiger Drohnen verfolgen und neutralisieren können. Angesichts des Bedarfs an Leistung in der Apertur treibt jedes zusätzliche Watt Strahlleistung eine zusätzliche Nachfrage nach hochreinen Fasern mit großem Modenfeld an und erweitert den Gesamtumsatz der Branche für militärische Glasfaserkabel planmäßig.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 34,10 % aufgrund anhaltender Verteidigungsbudgets und technologischer Führerschaft. Programme wie die Einführung von 1.100 Glasfaserdrohnen verdeutlichen, wie schnell die Beschaffung skaliert, sobald die Leistung nachgewiesen ist. Forschung an nationalen Laboratorien treibt kohärent kombinierte Laser und biegeunempfindliche, robuste Fasern voran und sichert den technischen Vorsprung der Region. Die Marktgröße für militärische Glasfaserkabel in Nordamerika wächst weiter, da jede neue Plattform optische Backbone-Netze als Standard festlegt.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 9,05 % bis 2031, da Indien, Japan, Südkorea und Australien ihre Modernisierung vorantreiben. Indiens Network-For-Spectrum-Verträge im Wert von 207 Millionen USD umfassen 57.015 km Glasfaserausbau. Regionale Betreiber kooperieren beim ALPHA-Kabel, das 18 Tbps pro Faserpaar bietet und Marinen belastbare Routen verschafft. Verteidigungsministerien investieren in 5G-gestützte Ausbildungsgebiete, die auf dichte optische Fronthaul-Infrastruktur angewiesen sind. Diese Initiativen stärken das Profil des Marktes für militärische Glasfaserkabel in der gesamten Region.

Europa verzeichnet eine solide Nachfrage, angeführt von NATO-Projekten zur Sicherung der Unterwasserinfrastruktur und grenzüberschreitender Landrouten. Die Baltic-Sentry-Mission setzt Marinedrohnen zum Schutz von Pipelines und Kabeln ein und löst Aufträge für stoßfeste Glasfaserbündel aus. Schweden und Finnland eröffneten einen 75 Millionen SEK (7,8 Millionen USD) umfassenden Drei-Kabel-Landkorridor, der 3 Pbps übertragen kann und die regionale Resilienz stärkt. Da EU-Streitkräfte auf gemeinsame Architekturen konvergieren, gewinnen Lieferanten mit gesamteuropäischen Zulassungen Marktanteile im Markt für militärische Glasfaserkabel.

Regulatorisches Umfeld

Militärische Glasfaserkabel werden vor allem durch Verteidigungsqualifizierungsregime und Leistungsspezifikationen geprägt, die bestimmen, was beschafft und in Plattformen integriert werden kann. In den Vereinigten Staaten ist die Beschaffungsberechtigung für Kabel und Steckverbinder in MIL-PRF- und MIL-DTL-Dokumenten verankert, die über das System der Defense Logistics Agency (DLA) Land and Maritime verwaltet werden, einschließlich MIL-PRF-85045 für allgemeine Anforderungen an Glasfaserkabel und MIL-DTL-83526 für Glasfaser-Steckverbinderdesigns, wobei der Zugang für Lieferanten in der Regel über den Qualified Products List (QPL)-Prozess gesteuert wird.

In Europa wird die Normung von Glasfaserprodukten für Verteidigung und Luft- und Raumfahrt von Gremien wie CEN/ASD-STAN (zum Beispiel FprEN 4641-001 für optische Kabel, die in Verteidigungs- und Luftfahrtumgebungen eingesetzt werden) sowie durch die Steuerung weltraumtauglicher Komponenten im Rahmen der ESA-ESCC-Detailspezifikationen beeinflusst. Ein aktueller Bezugspunkt ist die Aktualisierung vom Februar 2026 (Ausgabe 6) von ESCC 3420/001 für optische Faserkabelbaugruppen auf Basis von Mini- und MIDI-AVIM-Ferrulen, die die konformitätsgetriebenen Design- und Qualifizierungspfade für Lieferanten stärkt, die hochzuverlässige militärische und angrenzende Luft- und Raumfahrtprogramme bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Vorformen und Spezialglas-Vorprodukten, einschließlich Seltenerd-Dotierstoffen für Laser- und Spezialfasern, gefolgt vom Faserziehen und der Verkabelung zu robusten Konstruktionen wie gepanzerten, schiffsseitigen und Unterwasser- bzw. U-Boot-Anwendungen, die mit Militärspezifikationen wie MIL-PRF-85045 übereinstimmen. Danach verschiebt sich die Arbeit typischerweise zur Steckverbindung und Terminierung (einschließlich Expanded-Beam- und rund- oder rechteckiger Familien), zur Kabelbaugruppenmontage und zur Qualifizierungsprüfung nach MIL-STD-Umgebungsbedingungen (Stoß, Vibration, Immersion), bevor Plattformintegratoren die Baugruppen in Landfahrzeuge, Flugzeuge, Marineschiffe und feste Verteidigungsanlagen einbringen.

Die Vergabe öffentlicher Aufträge und die Qualifizierungskontrolle beeinflussen den nachgelagerten Vertrieb und Einkauf. Von der DLA verwaltete Listungen und Ersatzteil-Ökosysteme, einschließlich der von der Navy empfohlenen Komponentenlisten, beeinflussen, welche Teile eingesetzt und nachbeschafft werden, während Rahmenverträge und BPAs die Ausgaben unter vorqualifizierten Herstellern konsolidieren. Die Sicherheit der Lieferkette hat sich in der gesamten Kette verschärft, mit erhöhter Prüfung der Herkunft optischer Materialien und Spezialfasern, und die Beschaffungsdokumentation erfordert zunehmend Rückverfolgbarkeit und Quellenverifizierung neben der MIL-Spec-Konformität.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Spezialisierte Verteidigungskabelhersteller konkurrieren mit diversifizierten Telekommunikationsgruppen, die eigene Verteidigungsabteilungen gegründet haben. Unternehmen differenzieren sich durch die Zertifizierung ihrer Produkte nach MIL-DTL-38999-Steckverbinderpartnern, Stoßniveaus gemäß MIL-STD-810 und Hochdrucktauchgängen. Partnerschaften mit Hauptauftragnehmern sind entscheidend, da optische Kabelbäume tief in Plattformarchitekturen integriert sind. Jüngste Vereinbarungen verbinden Kabellieferanten mit Avionik-, Radar- und Laserintegratoren zur gemeinsamen Entwicklung schlüsselfertiger Baugruppen.

Technische Innovation ist ein zentraler Hebel. W. L. Gore & Associates vermarktet ein 100-Gbps-fähiges Kabel, das 10.000 Biegezyklen auf Kampffahrzeugen übersteht und dabei unter 0,5 dB Verlust bleibt.[6]W. L. Gore & Associates, „GORE Fiber Optic Cables for Defense Air & Land,” gore.com Wettbewerber erforschen hermetische Expanded-Beam-Abschlüsse, die sich mit einem einfachen Wisch reinigen und in Sekunden wieder verbinden lassen. Anbieter fügen auch Rückverfolgbarkeitschips hinzu, die Lebensdauer-Biegedaten speichern, um Ausfälle vor Missionsauswirkungen vorherzusagen. Solche Merkmale helfen dabei, mehrjährige Rahmenverträge zu gewinnen und die Wechselkosten der Kunden zu erhöhen, was die Margen im Markt für militärische Glasfaserkabel nachhaltig stützt.

Vertikale Integration gewinnt an Fahrt. Einige Faserproduzenten erwerben Steckverbinderwerkstätten und Konfektionierungsbetriebe, um vollständige Kabelbaumsätze anzubieten, was Lieferzeiten verkürzt und die Haftung vereinfacht. Andere investieren in Strahlungsprüflabore, um Chargen intern zu zertifizieren. Diese Schritte verbessern die Versorgungssicherheit, die Fälschungskontrolle und das Kundenvertrauen zu einem Zeitpunkt, an dem Manipulationsrisiken öffentliche Aufmerksamkeit erregen. Das daraus resultierende Ökosystem erhöht die Eintrittsbarriere und konzentriert den Wert bei Unternehmen mit breiten Prozesskompetenzen.

Marktführer in der Branche für militärische Glasfaserkabel

Prysmian S.p.A.

OFS Fitel, LLC

Sumitomo Electric Industries, Ltd.

Optical Cable Corporation

Gooch & Housego PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Quellenverifizierte und im Inland rückverfolgbare optische Komponenten entwickeln sich zu einem direkten Weg zur Kommerzialisierung, da Verteidigungskäufer die Herkunftsanforderungen für optische Materialien und Baugruppen verschärfen. Der im Juni 2026 an Patton Electronics vergebene Unterauftrag zur Entwicklung quellensicherer Glasfaser-Transportmodule für US-Verteidigungsanwendungen unter Verwendung von in den USA hergestellten, quellenverifizierten Komponenten veranschaulicht diesen Trend und unterstützt kurzfristige Marktlücken für Kabel- und Konnektivitätslieferanten, die konforme Stücklisten dokumentieren, sich nach relevanten MIL-Spezifikationen qualifizieren und Prüfanforderungen entlang der Unterlieferantenkette unterstützen können.

Die Modernisierung auf Plattformseite treibt weiterhin die Nachfrage nach robusten Kabeln und Terminierungen an, da Glasfaser Kupfer wegen der EMI-Immunität und höherer Bandbreite verdrängt, insbesondere in taktischen Netzwerken und unbemannten Systemen, die in umkämpfter elektronischer Kriegsführung operieren. L3Harris legte im Mai 2026 Investitionsausgaben im Zusammenhang mit Glasfaserprogrammen offen sowie die Aktivierung einer zweiten Produktionslinie für Glasfaser-Tethersysteme in Palm Bay, Florida, bis zum ersten Quartal 2026, was einen skalierenden Bedarf hervorhebt, der Lieferanten von einsetzbaren Spulen, leichten robusten Mänteln und im Feld reparierbaren Terminierungen zugutekommt. Auf der Beschaffungsseite deuten aktive BPAs der US Navy für Glasfaserlieferungen und -dienstleistungen sowie AFRL-Ausschreibungen für integrierte optische Kabelbaugruppen, die auf 1550-nm-Lasersysteme abgestimmt sind, auf Vertragskanäle hin, über die qualifizierte Kabelhersteller ihren Marktanteil durch schnelle Lieferung, MIL-Spec-Konformität und sichere Lieferketten ausbauen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Patton Electronics gab bekannt, einen Unterauftrag zur Entwicklung quellensicherer Glasfaser-Transportmodule für US-Verteidigungsanwendungen unter Verwendung von in den USA hergestellten, quellenverifizierten Komponenten erhalten zu haben. Der Auftrag verstärkt die Beschaffungsdynamik rund um Herkunft und vertrauenswürdige Beschaffung für optische Konnektivität und verschärft die Anforderungen an vorgelagerte Kabel- und Komponentenlieferanten, die Verteidigungsnetzwerke unterstützen.

- März 2025: Furukawa Electric vereinheitlichte sein globales Glasfaserkabelgeschäft, einschließlich OFS Fitel, LLC, unter dem neuen Markennamen Lightera. Die Konsolidierung optimiert Markteinführung und Betrieb über einen bedeutenden Lieferanten-Fußabdruck und unterstützt Skalenvorteile bei der Versorgung mit qualifizierten Fasern und Kabeln für Verteidigungs- und Luft- und Raumfahrtprogramme.

- Juni 2024: Safran Electronics & Defense stellte eine optische Laser-Kommunikationslösung für Streitkräfte mit einem angegebenen Durchsatz von 5 Gbit/s bis 50 Gbit/s vor. Optische Verbindungen mit höherer Datenrate auf militärischen Plattformen erhöhen die Nachfrage nach verlustarmer, robuster Glasfaserverkabelung und Präzisionsterminierungen, die die Leistung unter Vibration, Stoß und rauer Umgebungseinwirkung aufrechterhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Glasfaserkabelbaugruppen und verwandte Kabelprodukte, die speziell für den militärischen Einsatz entwickelt wurden, wo Robustheit, Abschirmung und verteidigungsgerechte Qualifizierung erforderlich sind, um Daten- oder Messsignale in rauen Umgebungen zu übertragen.

Ausgeschlossene Bereiche: Ziviler Telekom-Backbone sowie Metro- oder Last-Mile-Glasfaser-Ausbauprojekte sowie rein konsumentenorientierte Datennetzwerkkabel sind in dieser Größenschätzung nicht enthalten.

Übersicht der Segmentierung

- Nach Kabeltyp

- Einmoden

- Mehrmoden

- Nach Materialtyp

- Glaslichtleitfaser

- Kunststofflichtwellenleiter

- Einsatzplattform

- Landsysteme

- Luftgestützte Systeme

- Marine- und Unterwassersysteme

- Nach Installationsumgebung

- Taktisch feldtauglich

- Gepanzert für raue Umgebungen

- Unterwasser- und U-Boot-Installationen

- Nach Anwendung

- C3ISR und taktische Kommunikation

- Radar und elektronische Kriegsführung

- Gelenkte und gerichtete Energiewaffen

- Bordeigene Datennetzwerke und Avionik

- Sonstiges (Leistungsübertragung über Glasfaser, Sensoren)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Singapur

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Israel

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Grundstruktur des Marktmodells aufzubauen und die in der Beschaffung von Verteidigungskabeln verwendete Terminologie festzulegen. Wir überprüften öffentliche Quellen wie Beschaffungsportale des Verteidigungssektors und Bekanntmachungen zu Auftragsvergaben, staatliche Handels- und Zollstatistiken für Glasfaserkabelkategorien sowie Referenzen zu Verteidigungsstandards, die Qualifizierungs- und Prüfanforderungen angeben.

Um die Logik an die tatsächliche Nachfrage zu koppeln, stützten wir uns auch auf Verteidigungshaushaltsdokumente und parlamentarische bzw. Kongressveröffentlichungen zu Modernisierungsprogrammen, zusammen mit Veröffentlichungen von Verbänden und Normungsgremien zu Glasfasertechnik und Verkabelung. Zusätzlich prüften wir Unternehmensmeldungen, Investorenpräsentationen und vertrauenswürdige Presseberichte, um Kapazitätsbewegungen und Programmengagement zu verstehen, und nutzten selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, wenn dies half, den Produktfokus zu bestätigen. Dies sind nur beispielhafte Quellen, und wir überprüften auch zahlreiche weitere Referenzen, um Lücken zu schließen, Datenpunkte zu validieren und Annahmen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Gespräche und Umfragen mit Teilnehmern der Verteidigungslieferkette wie Kabel- und Kabelbaumlieferanten, Plattformintegratoren sowie Beschaffungs- oder Ingenieurteams, die Kabelanforderungen spezifizieren. Für einen globalen Überblick wurden Eingaben über APAC, EMEA und Amerika verglichen, sodass Programmzeitpläne, Qualifizierungsvorlaufzeiten und Preisverhalten gegeneinander abgeglichen und in unseren Annahmen berücksichtigt werden konnten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | APAC: 42% |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 34% | EMEA: 33% |

| Kleinere Akteure: 14% | Manager: 53% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, der die Aktivitäten bei der Modernisierung von Verteidigungsplattformen und -netzwerken in einen Kabelbedarfspool übersetzt und dann Annahmen zur Akzeptanz und zum Inhalt von Glasfaserbaugruppen anwendet, die in diesen Systemen verwendet werden. Nachdem diese Struktur steht, werden selektive Bottom-up-Prüfungen mit Lieferanten- und Kanalsignalen sowie stichprobenartigen Preisspannen pro Meter oder pro Baugruppe durchgeführt, sodass Gesamtwerte angepasst werden können, wenn der erste Durchgang unstimmig erscheint.

Wichtige Modelleingaben umfassen aktive und geplante Plattform-Upgrade-Zyklen, Beschaffungszeitpläne aus Vertragspipelines, typischen Kabelinhalt nach Plattform und Subsystem, Mischverschiebungen zwischen Singlemode- und Multimode-Bedarf, Intensität der Robustheit und Steckverbindung sowie Material- und Fertigungskostendruck, der den durchschnittlichen Verkaufspreis beeinflusst. Wo direkte Volumensignale dünn sind, werden Lücken durch Proxy-Indikatoren wie Programmzahlen und Installationsdichte behandelt, gefolgt von Bestätigung durch Fachexperten.

Prognosen werden mithilfe von Szenarioanalysen erstellt, die an die Richtung der Verteidigungsausgaben und Programmzeitpläne gekoppelt sind, und die Annahmen werden mit Interview-Feedback zu Lieferzeiten und Qualifizierungszyklen stresstestet. Wachstumsraten werden mit klarer jahresweiser Logik angewendet, sodass die Prognose reproduziert und aktualisiert werden kann, sobald neue Programmankündigungen erscheinen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Beschaffungsaktivitäten im Verteidigungsbereich, beobachteten Preisbewegungen und regionalem Modernisierungstempo abgeglichen, damit die Zahlen realistisch bleiben. Zeigt sich in einer Region oder einem Jahr ein ungewöhnlicher Sprung, werden die Treiber erneut überprüft und die zugrunde liegenden Annahmen vor der Freigabe überarbeitet.

Es wird ein mehrstufiges Überprüfungsverfahren angewendet, bei dem die Berechnungen von einem weiteren Analysten überprüft werden und größere Abweichungen bis auf die zugrunde liegenden Eingaben zurückverfolgt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa große Vertragsgewinne, Programmverzögerungen oder Politikänderungen. Vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten, die wir unterstützen können.

Marktgröße für militärische Glasfaserkabel von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößenangaben zu diesem Thema zu sehen, da Verlage nicht immer denselben Kabelumfang, dieselben Plattformen und Qualifizierungsstufen zählen. Unterschiede ergeben sich auch aus dem verwendeten Jahr, der auf robuste Baugruppen angewandten Preislogik und der Geschwindigkeit, mit der Annahmen aktualisiert werden, wenn sich Beschaffungspläne ändern.

Einige Schätzungen erweitern den Fokus, indem sie kommerzielle und weltraumbezogene Endanwendungen einbeziehen oder breitere Ausgaben für Luft- und Raumfahrt- und Verteidigungsverkabelung zählen, die nicht streng militärisch qualifiziert sind. Im Modell von Mordor Intelligence werden nur verteidigungsgerechte Glasfaserkabelprodukte gezählt, die mit militärischen Plattformen und Anlagen verbunden sind, während zivile Telekom-Ausbauprojekte und andere angrenzende Kabelpools ausgeschlossen bleiben, was die Gesamtsumme verändert, selbst wenn die Wachstumsrichtung ähnlich erscheint.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,09 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,39 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und eine breitere Aufschlüsselung nach Endverwendung, die kommerzielle und weltraumbezogene Kategorien einschließt, was den rein militärischen Ausgabenpool verwässern und den angegebenen Wert für ein bestimmtes Jahr verringern kann. |

| Branchenverlag B | 1,80 Mrd. USD (2024) | Verankert die Größenbestimmung an einem früheren Jahr und scheint übergeordnete Annahmen zu Akzeptanz und Preiswachstum anzuwenden, ohne qualifizierungsgetriebene Baugruppen von allgemeinerer Verteidigungsnetzwerk-Kabelnachfrage zu trennen. |

Insgesamt spiegelt die Spannbreite hauptsächlich Unterschiede im Umfang und Zeitpunkt wider, nicht nur reine Rechenmethodik. Wird der gezählte Bedarfspool eng an militärisch qualifizierte Kabelprodukte gekoppelt und mit Programmaktivitäten und Preisspannen abgeglichen, lässt sich der resultierende Wert leichter nachvollziehen und aktualisieren, sobald sich Beschaffungssignale ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für militärische Glasfaserkabel?

Der Markt wird im Jahr 2026 auf 4,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,77 Milliarden USD erreichen, was einer CAGR von 7,12 % entspricht.

Welche Region hält den größten Anteil am Markt für militärische Glasfaserkabel?

Nordamerika führt mit einem Umsatzanteil von 34,10 % im Jahr 2025, angetrieben durch anhaltende Verteidigungsbudgets und eine rasche Technologieübernahme.

Welches Segment wächst innerhalb des Marktes für militärische Glasfaserkabel am schnellsten?

Anwendungen im Bereich gerichtete Energiewaffen verzeichnen mit 11,05 % die höchste CAGR, da Faserlaser auf den operativen Einsatz zusteuern.

Warum werden Einmodenfasern für militärische Backbone-Netze bevorzugt?

Einmodenfasern bieten geringe Dämpfung über Dutzende von Kilometern, sind resistent gegen elektromagnetische Interferenzen und unterstützen Bandbreiten von über 100 Gbps, was sie ideal für marine und strategische Netzwerke macht.

Was sind die wesentlichen Hemmnisse für den Markt für militärische Glasfaserkabel?

Die Komplexität der Reparatur auf Feldebene und Sicherheitsschwachstellen in der Lieferkette verlangsamen die Einführung, indem sie den Wartungsaufwand und die Compliance-Kosten erhöhen.

Wie wirken sich taktische 5G-Netzwerke auf die Nachfrage nach militärischen Glasfasern aus?

Private 5G-Bereitstellungen erfordern eine dichte Glasfaser-Backhaul-Infrastruktur, um Multi-Gigabit-Durchsatz und Niedriglatenz-Ziele zu erfüllen, was einen konstanten Auftragsfluss für robuste Einmodenkabel und Steckverbinder antreibt.

Seite zuletzt aktualisiert am: