Marktgröße und Marktanteil für militärische elektrooptische und Infrarotsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

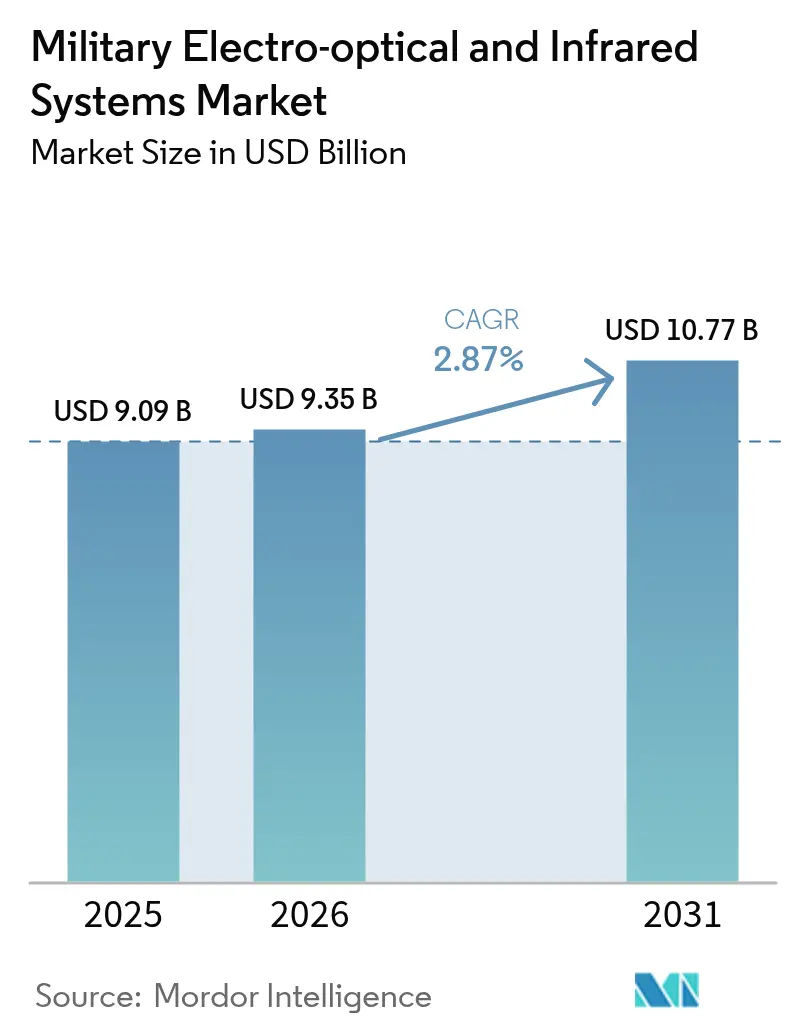

| Marktgröße (2026) | 9.35 Milliarden US-Dollar |

| Marktgröße (2031) | 10.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische elektrooptische und Infrarotsysteme von Mordor Intelligence

Die Marktgröße für militärische elektrooptische und Infrarot-Systeme (EO/IR) wird voraussichtlich von 9,09 Milliarden USD im Jahr 2025 auf 9,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,87 % über den Zeitraum 2026–2031 voraussichtlich 10,77 Milliarden USD erreichen. Das stabile Umsatzwachstum ist auf anhaltende geopolitische Spannungen, die NATO-Aufrüstung und die Modernisierung der Streitkräfte im Indo-Pazifik zurückzuführen, die allesamt die Beschaffungspipelines für Sensoren, Optiken, Prozessoren und integrierte Nutzlasten aktiv halten. Erhöhte Verteidigungsausgaben – 2,7 Billionen USD im Jahr 2024 – treiben die Nachfrage nach fortschrittlichen Langstrecken-Zielerfassungs-, Drohnenabwehr- und mastmontierten Seelösungen weiter an, während schrittweise Verbesserungen bei Größe, Gewicht und Leistung (SWaP) die Einführung in soldatentragbarer Ausrüstung ausweiten. Der Wettbewerb bleibt moderat, da etablierte Hauptauftragnehmer ihren Marktanteil durch Forschung und Entwicklung sowie langfristige Verträge verteidigen. Dennoch erschließen Start-ups, die künstliche Intelligenz (KI) und Quantensensorik einsetzen, Nischenprogramme und drängen die Branche in Richtung softwaredefinierter Fähigkeiten. Regional gesehen treiben die Vereinigten Staaten, China, Japan und wichtige europäische Mitglieder die Ausgabendynamik voran, wobei Nordamerika die Führung behält, während der asiatisch-pazifische Raum das höchste Wachstum verzeichnet.

Wichtigste Erkenntnisse des Berichts

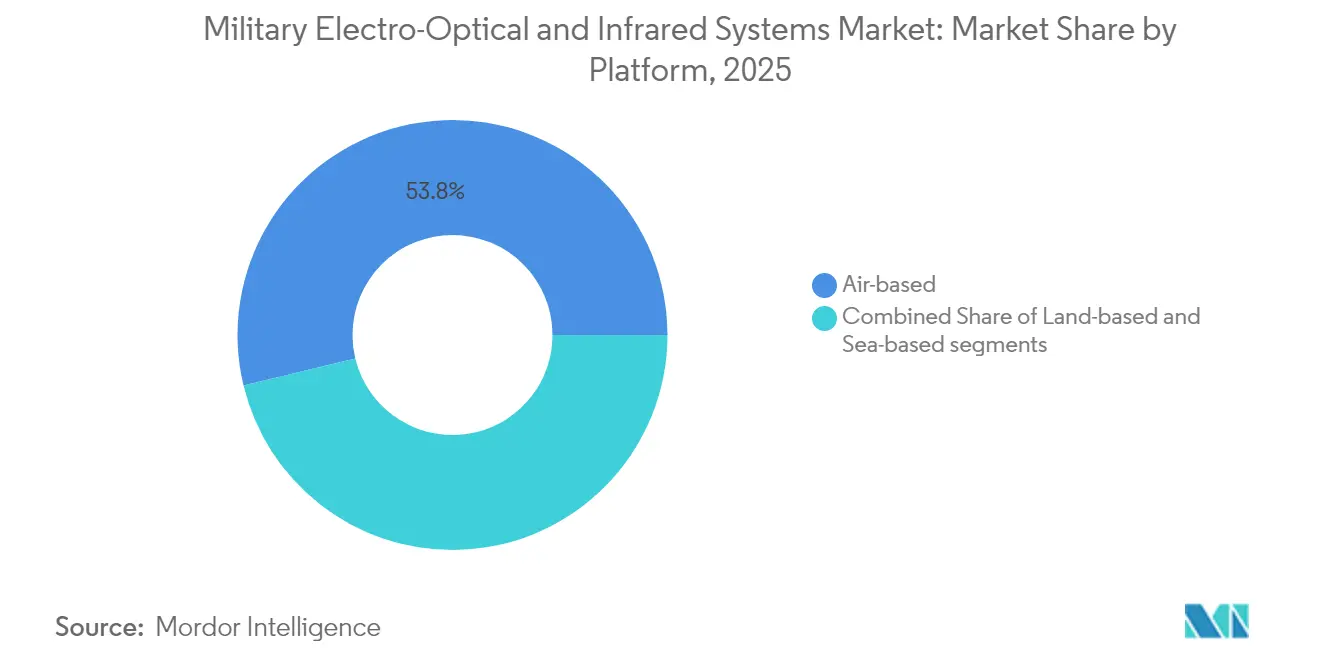

- Nach Plattform hielten luftgestützte Systeme im Jahr 2025 einen Marktanteil von 53,78 % am Markt für militärische EO/IR-Systeme, während landgestützte Plattformen bis 2031 eine CAGR von 5,21 % erzielen sollen.

- Nach Komponente entfielen im Jahr 2025 32,41 % des Umsatzes auf Sensoren; Prozessoren werden voraussichtlich bis 2031 mit einer CAGR von 3,02 % wachsen.

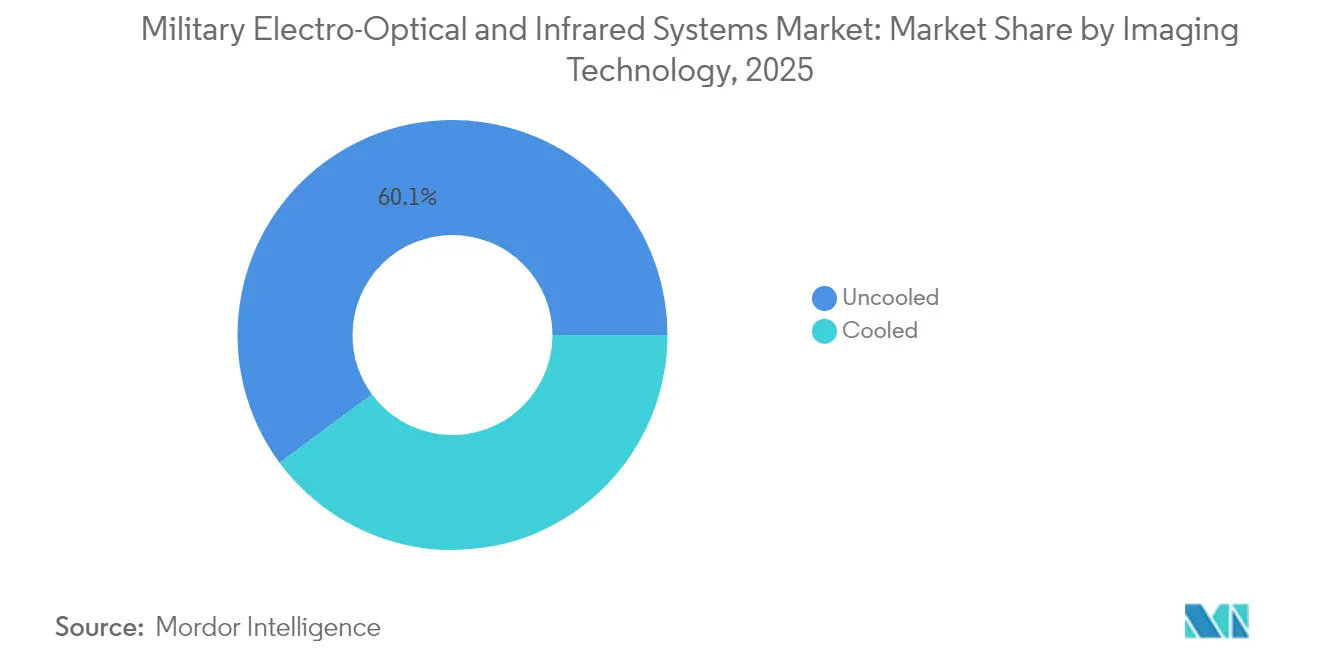

- Nach Bildgebungstechnologie behielten ungekühlte Arrays im Jahr 2025 einen Umsatzanteil von 60,12 %, während gekühlte Arrays voraussichtlich mit einer CAGR von 4,98 % wachsen werden.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 41,55 % auf das Heersegment; Marineprogramme weisen mit 4,09 % CAGR bis 2031 das schnellste Wachstum auf.

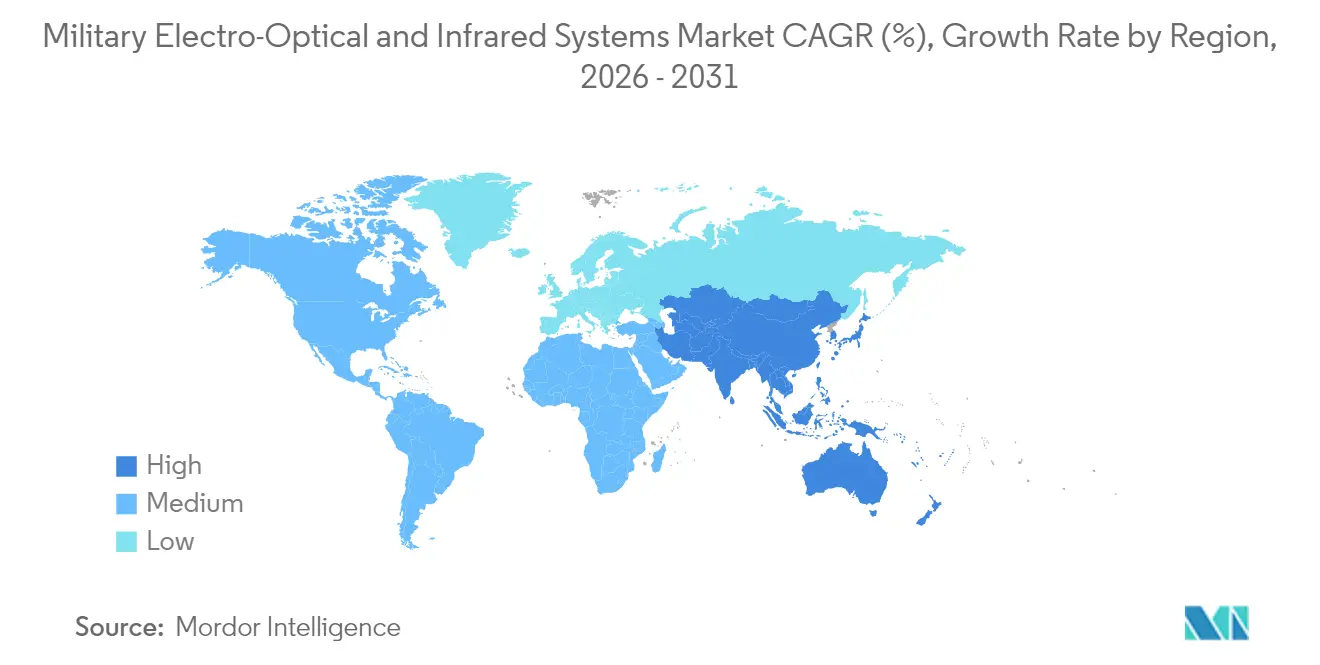

- Nach Geografie trug Nordamerika im Jahr 2025 30,12 % bei, während der asiatisch-pazifische Raum aufgrund der indo-pazifischen Marine- und Heimatschutzanforderungen mit einer CAGR von 3,78 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für militärische elektrooptische und Infrarotsysteme*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Langstrecken-Zielerfassungsfähigkeiten, angetrieben durch strategische Rivalitäten | +0.8% | Global, konzentriert im Indo-Pazifik und in Osteuropa | Mittelfristig (2–4 Jahre) |

| Verbreitung kostengünstiger unbemannter Luftfahrtsysteme, die den Bedarf an EO/IR-Nutzlasten zur Drohnenabwehr antreibt | +0.6% | Global, insbesondere Naher Osten und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der SWaP-optimierten Sensorminiaturisierung, die soldatentragbare EO/IR-Fähigkeiten erweitern | +0.5% | Nordamerika, Europa, asiatisch-pazifische Kernmärkte | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter ISR-Verarbeitung zur Echtzeit-Zielerkennung | +0.4% | Global, angeführt von technologisch fortgeschrittenen Streitkräften | Langfristig (≥ 4 Jahre) |

| Marinmodernisierungsbemühungen im Indo-Pazifik, die die Nachfrage nach mastmontierten EO/IR-Sensoren antreiben | +0.3% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Neuausrichtung der Verteidigungsbudgets auf multidomänenbasierte Operationen zur Unterstützung integrierter EO/IR-Investitionen | +0.2% | NATO-Länder, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Langstrecken-Zielerfassungsfähigkeiten, angetrieben durch strategische Rivalitäten

Der strategische Wettbewerb zwingt Streitkräfte dazu, Bedrohungen jenseits der Sichtweite zu erkennen, zu verfolgen und zu bekämpfen. Chinas Radarprogramm beansprucht die Erkennung ballistischer Raketen auf 4.500 km und veranlasst westliche Länder zu entsprechenden Sensor-Upgrades. Die US-Armee vergab einen Auftrag über 117,5 Millionen USD an Raytheon für 3GEN-FLIR-Sensoren, die hochauflösende Dual-Band-Arrays mit Leistung bei extremen Wetterbedingungen kombinieren. Frankreich und das Vereinigte Königreich stellen nun Mittel für Tiefschlag- und Langstrecken-ISR bereit, während Japans Haushalt für das Haushaltsjahr 2025 in Höhe von 59 Milliarden USD 323,2 Milliarden USD für orbitale Bedrohungsverfolgungskonstellationen vorsieht. Boeings IRST Block II auf der F/A-18E/F ermöglicht passive Zielerfassung ohne Hochfrequenzemissionen – eine entscheidende Taktik in umkämpften elektromagnetischen Spektren. Aufkommende Raketen mit Reichweite jenseits der Sichtweite, die mit AESA-Suchköpfen ausgestattet sind, erhöhen die Anforderungen an präzise EO/IR-Feuerleitung und erfordern anhaltende Investitionen.

Verbreitung kostengünstiger unbemannter Luftfahrtsysteme, die den Bedarf an EO/IR-Nutzlasten zur Drohnenabwehr antreibt

Günstige Drohnen bevölkern nun jede Ebene des Gefechtsraums und zwingen zur raschen Einführung von Drohnenabwehrsystemen. Teledyne FLIRs Cerberus XL vereint Radar, EO/IR und Wirkmittel in einem mobilen Mast zum Schutz vorgeschobener Stützpunkte. Ophirs Kontinuumszoom-Infrarotlinsen verkürzen die Abschusssequenz, indem sie die Drohnenidentifikation auf größere Entfernungen schärfen. Die US-Marine warnt, dass „Hellscape”-Schwärme von Einwegangriffsdrohnen indo-pazifische Brennpunkte sättigen werden, was die Nachfrage nach integrierten EO/IR-Abfangsystemen erhöht.[1]Xavier Vavasseur, „US-Marine kämpft mit der ‚Hellscape'-Drohnenbedrohung”, navalnews.com Electro Optic Systems betont die Präzision gerichteter Energie zur Neutralisierung von Schwärmen und unterstreicht damit, wie Strahlsteuerung und Thermalsensoren konvergieren. Der SBIR-Auftrag von Surface Optics Corporation zur Verfolgung hypersonischer Gleitflugkörper zeigt, dass sich Luftabwehranwendungen über einfache Quadrokopter hinaus ausweiten.

Fortschritte bei der SWaP-optimierten Sensorminiaturisierung, die soldatentragbare EO/IR-Fähigkeiten erweitern

Durchbrüche in der Materialwissenschaft verkleinern gekühlte und ungekühlte Bildgeber auf Taschenformat. Forscher haben IR-Filter hergestellt, die dünner als Frischhaltefolie sind und auf schwere Kryokühler verzichten, aber dennoch feine Details auflösen. Safrans HRTV-Serie wiegt 2 kg, beherbergt jedoch gekühlte Wärmebildgebung, Farbtag- und Schwachlichtkanäle für Gruppenführer auf Fußpatrouille. Die US-Armee verpflichtete sich zu 275 Millionen USD für Safrans LTLM-II-Ferngläser, die direktes Glas, einen ungekühlten Wärmebildgeber und einen augensicheren Laserentfernungsmesser zu einem niedrigeren Preis als ältere Ausrüstungen vereinen. Curtiss-Wright berechnet, dass 30.000–60.000 USD pro Pfund eingespart werden, indem Rechenleistung und Speicher in miniaturisierte Missionsprozessoren für unbemannte Luftfahrtsysteme der Gruppen 3–5 verlagert werden. L3Harris' ENVG-B kombiniert Weißphosphor-Nachtsicht und Wärmebildüberlagerungen und überträgt digitale Zielbilder direkt auf das Helmvisier, um die Kampfkraft abgesessener Soldaten zu steigern.

Einführung KI-gestützter ISR-Verarbeitung zur Echtzeit-Zielerkennung

Digital aufgestellte Streitkräfte betrachten die Datenauswertung heute als ebenso kritisch wie die reine Sensorik. Das US-Verteidigungsministerium stellte im Haushaltsjahr 2025 21 Milliarden USD für KI und maschinelles Lernen bereit und schützte damit Autonomiebudgets vor breiteren Kürzungen im Bereich Forschung und Entwicklung. HENSOLDTs CERETRON-Software umhüllt neuronale Netzwerkmodule um Bodenstationskonsolen und liefert nahezu in Echtzeit Objektklassifizierungen über föderierte Sensoren. Das FALCONS-Konzept der Armee verbindet Halbautonomie mit KI, um Langstreckenziele unter umkämpften Bedingungen zu suchen, zu bestätigen und weiterzugeben. Booz Allen Hamilton entwickelte eine dreischichtige Fusionsmaschine, die algorithmische, sensor- und kontextbezogene Hinweise zusammenführt, um Fehlalarme für Marinekommandanten zu reduzieren. Raytheons RAIVEN-Kit koppelt EO/IR-Optiken mit bordeigener KI und ermöglicht es Flugzeugen, Präzisionskoordinaten zu generieren und Logistikrouten selbst zu entflechten, wenn Datenleitungen gestört sind.

Hemmfaktorauswirkungsanalyse des Marktes für militärische elektrooptische und Infrarotsysteme*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette bei der Herstellung gekühlter Fokalebenen-Arrays | -0.4% | Global, insbesondere Nicht-US-Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| ITAR- und Exportlizenzrestriktionen, die internationale Verkäufe behindern | -0.3% | Global, hauptsächlich US-Verteidigungsexporte betreffend | Mittelfristig (2–4 Jahre) |

| Erhöhte Kühl- und Leistungsanforderungen für Langwellen-Infrarot-Systeme (LWIR) | -0.2% | Global, tragbare und UAV-Anwendungen betreffend | Mittelfristig (2–4 Jahre) |

| Datenüberlastung und Integrationsherausforderungen, die vollspektrale Sensorfusionsbereitstellungen verlangsamen | -0.2% | Fortgeschrittene Streitkräfte mit komplexen Sensornetzwerken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette bei der Herstellung gekühlter Fokalebenen-Arrays

Gekühlte Fokalebenen-Arrays sind auf Chalkogenidglas, Vakuumdewar-Gefäße und Miniatur-Kryokühler angewiesen, die zeitweise Engpässe aufweisen. Handelsreibungen bei Germaniumexporten aus China verlängerten die Lieferzeiten und zwangen Anbieter, Alternativen wie LightPaths BDNL4-Glas zu erkunden, das den Brechungsindex von Germanium zu geringeren Kosten nachahmt. Der europäische Lieferant Lynred begann mit dem Bau einer 85 Millionen EUR teuren Reinraumerweiterung in Grenoble, um den Bolometerdurchsatz bis 2025 um 50 % zu steigern und verbündete Programme vor Verzögerungen durch US-amerikanische Vorschriften zum internationalen Waffenhandel abzupuffern. Bis sich die Kapazitäten normalisieren, verschieben Streitkräfte bestimmte gekühlte Zieloptiken zugunsten ungekühlter Mikrobolometer, was die kurzfristige Umsatzexpansion dämpft.

ITAR- und Exportlizenzrestriktionen, die internationale Verkäufe behindern

Missionskritische EO/IR-Nutzlasten qualifizieren sich häufig als Verteidigungsgüter gemäß den US-amerikanischen Vorschriften zum internationalen Waffenhandel, was langwierige Lizenzprüfungen auslöst. Nicht-NATO-Partner im Nahen Osten und im asiatisch-pazifischen Raum berichten von Wartezeiten von 6–12 Monaten, was eine rechtzeitige Indienststellung selbst dann behindert, wenn Finanzmittel vorhanden sind. Europäische Hersteller nutzen dieses Zeitfenster und vermarkten ITAR-freie Sensoren an südostasiatische Käufer. Für US-amerikanische Hauptauftragnehmer bleiben Lizenzverzögerungen der größte einzelne Reibungspunkt bei der internationalen Marktdurchdringung, insbesondere in Südostasien und im Nahen Osten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für militärische elektrooptische und Infrarotsysteme

Nach Plattform:

Dominanz luftgestützter Systeme treibt die Integration in Kampfflugzeuge voranDer Markt für militärische EO/IR-Systeme ist nach wie vor stark auf Luftflotten ausgerichtet, wobei das luftgestützte Segment im Jahr 2025 einen Umsatzanteil von 53,78 % hält. Starrflügler-Kampfflugzeuge integrieren Infrarot-Such- und Verfolgungspods, die es Piloten ermöglichen, Tarnkappenflugzeuge ohne Radaremissionen zu orten, während moderne Drehflügler Allwetter-Gimbals für Rettungs- und Seepatrouillen einsetzen. Die US-Küstenwache bestellte 125 ESS-M-Türme für MH-60- und MH-65-Hubschrauber und unterstreicht damit die Ausdauer in der Luft. Die rasche Verbreitung von Drohnen der Gruppen 2–5 erhöht die inkrementelle Sensornachfrage, da jede Plattform EO/IR-Kugeln trägt, die ihrer Nutzlastkapazität entsprechen. Bei den NATO-Luftstreitkräften dominieren gekühlte Mittelwellen-Arrays neue Beschaffungen, da ihre höhere Empfindlichkeit die Identifikation über 30 km unter Wüstendunst hinaus ermöglicht.

Obwohl von einer kleineren Basis ausgehend, werden landgestützte Lösungen voraussichtlich mit einer CAGR von 5,21 % wachsen. Hier treiben soldatentragbare Zieloptiken und Periskope für gepanzerte Fahrzeuge die Beschaffung an. L3Harris' Auftrag über 263 Millionen USD für ENVG-B veranschaulicht, wie abgesessene Soldaten nun fusionierte Wärmebild- und bildverstärkte Feeds erwarten. Schwere Brigaden rüsten Dritte-Generation-FLIR-Module nach, damit Schützen feindliche Panzer nachts auf über 6.000 m erkennen können. Gleichzeitig schützen turretmontierte Drohnenabwehrsensoren vorgeschobene Stützpunkte und ersetzen veraltete Radarsysteme durch EO-verifizierte Spuren, die Eigenbeschuss begrenzen. Die seegestützte Nachfrage bleibt stabil, da Marinen Schiffspanoramen wie SPEIR einsetzen, um Überwasserkampfschiffe vor seegangenden Raketen zu schützen.

Nach Komponente:

Sensoren führen den Marktanteil an, während Prozessoren ein rasantes Wachstum zeigenSensoren machten im Jahr 2025 32,41 % der Marktgröße für militärische EO/IR-Systeme aus, dank kontinuierlicher Innovation bei Fokalebenen-Architekturen. Hersteller setzen nun Detektoren mit verspannten Übergitterschichten ein, die bei 150 K betrieben werden und Größe und Leistungsbudgets im Vergleich zu älteren Quecksilber-Cadmium-Tellurid-Varianten um 40 % reduzieren. Linsenhersteller verfolgen Metamaterial-Designs, die durch additive Verfahren gedruckt werden, um die Masse zu reduzieren und gleichzeitig spontane Sichtfeldänderungen zu unterstützen. Stabilisierungsblöcke integrieren MEMS-Gyroskope, die 4-g-Vibrationen kompensieren, was für kleine unbemannte Luftfahrtsysteme unerlässlich ist.

Prozessoren sind mit einer CAGR von 3,02 % die am schnellsten wachsende Komponente, da KI die bordeigene Auswertung verfeinert. Offene Standards wie SOSA fördern den Plug-and-Play-Betrieb auf Kartenebene und ermöglichen es den Streitkräften, Algorithmen zu aktualisieren, ohne Optiken neu zu zertifizieren. HENSOLDTs softwaredefiniertes Frontend zeigt, dass Margen zunehmend von Glas zu Code migrieren. Auch Mensch-Maschine-Schnittstellen schreiten voran. Thermoteknix ARTIM überlagert intuitive Symbologie auf Nachtsichtbilder, sodass Truppen Peilungen und Zielpunkte ohne Funkverkehr teilen können.

Nach Bildgebungstechnologie:

Ungekühlte Systeme dominieren, während gekühlte Technologien beschleunigenUngekühlte Arrays behielten im Jahr 2025 einen Anteil von 60,12 %, da ihre Mikrobolometer zu niedrigeren Stückkosten geliefert werden und mit Standardbatterien betrieben werden können, was sie für Ferngläser, Gewehrzieloptiken und kostengünstige Drohnen geeignet macht. Die Entwicklung hin zu 8-Mikrometer-Pixeln macht ihre Bildgebung für viele taktische Aufgaben scharf genug. Ungekühlte Geräte wandern rasch in zivile Grenzschutz- und Katastrophenschutzeinsätze ab und profitieren von Dual-Use-Volumina, die militärische Schwankungen ausgleichen.

Gekühlte Systeme werden mit einer CAGR von 4,98 % schneller wachsen, da Armeen Langstrecken-Zielbezeichner einsetzen. Germaniumknappheit bedroht die Versorgungskontinuität und treibt die Forschung zu Chalkogenidglas-Ersatzstoffen und Galliumantimonid-Detektoren voran. Dritte-Generation-FLIR-Module werden nun mit Megapixel-Auflösung und Dual-Band-MWIR/LWIR-Fusion geliefert, um getarnte Panzer auf 15 km zu erkennen. Der Markt für militärische EO/IR-Systeme sieht nun Nischen-„Mikrogekühlt”-Sensoren, die Stirling- oder Joule-Thomson-Motoren in Gewehrzieloptik-Abmessungen beherbergen und Scharfschützen eine positive Identifikation auf 1.400 m selbst bei 30 °C Wüstenhitze ermöglichen.

Nach Endnutzer:

Dominanz des Heeres mit der stärksten Wachstumsdynamik bei der MarineHeerverbände erzielten im Jahr 2025 41,55 % des Umsatzes, da jede Infanteriegruppe vernetzte Zieloptiken und Funkgeräte erhält. Elbit Americas Lieferauftrag über 139 Millionen USD für ENVG-B hebt die Gesamtzahl der im Einsatz befindlichen Einheiten auf über 25.000 und schafft eine Basisnachfrage nach Ersatzsensoren und Akkupacks. Gepanzerte Fahrzeuge integrieren Panorama-Kommandantensichten, die Taglichtkameras und MWIR-Sensoren über offene Standard-Videoschnittstellen zusammenführen und die Zielübergabe verkürzen. Digitale Feuerleitsysteme nehmen FLIR-Video direkt auf und steigern die Erstschuss-Trefferwahrscheinlichkeit bei Nacht.

Marinenutzer werden mit einer CAGR von 4,09 % voranschreiten. Indo-Pazifische Flotten investieren in mastmontierte Panoramen zur Überwachung überfüllter Meerengen. Die SPEIR-Basislinie der US-Marine beginnt mit Zerstörern der Arleigh-Burke-Klasse und installiert eine 360-Grad-Suite, die jede sechste Sekunde aktualisiert wird, um seegangige Marschflugkörper zu erkennen. Flugzeugträger rüsten die E-2D Hawkeye mit verbesserten EO/IR-Türmen aus, die Radar unter Bedingungen elektronischer Kriegsführung ersetzen. Spezialeinsatzkräfte fordern weiterhin modulare Kits, die innerhalb von Stunden von Schlauchbooten auf Leichtflugzeuge umgerüstet werden können.

Geografische Analyse

Markt für militärische elektrooptische und Infrarotsysteme in Nordamerika

Nordamerika führte den Markt für militärische EO/IR-Systeme mit einem Anteil von 30,12 % im Jahr 2025, gestützt durch das Verteidigungsbudget der Vereinigten Staaten in Höhe von 920 Milliarden USD. Washington priorisiert Ausgaben für Forschung, Entwicklung, Test und Evaluierung und leitet Mittel in Richtung FLIR der dritten Generation und KI-gestützte Zielerkennung. Kanada ergänzt die Sensornachfrage durch die Modernisierung von NORAD und fügt eine dauerhafte EO/IR-Überwachung entlang der arktischen Zugänge hinzu. Mexiko investiert selektiv in Grenzschutz-Kameras und Drohnenerkennungssysteme zur Bekämpfung von Kartellen.

Markt für militärische elektrooptische und Infrarotsysteme in Europa

Europa verzeichnete ein jährliches Verteidigungswachstum von 17 % auf 693 Milliarden USD im Jahr 2024, den stärksten Anstieg der Region seit dem Kalten Krieg. Deutschland beschleunigt die Aufrüstung von Sensoren für die elektronische Kriegsführung, nachdem es sich zu einem Sonderfonds von 100 Milliarden EUR verpflichtet hat. Frankreich lenkt Ausgaben in Richtung Langstrecken-Überwachungsbehälter für Rafale-Kampfflugzeuge, während das Vereinigte Königreich gekühlte IRST an seiner Typhoon-Flotte erprobt. Die östlichen Verbündeten Polen und Rumänien leiten EU-Mittel in Gegendrohnen-Optiken zum Schutz von Munitionsdepots.

Markt für militärische elektrooptische und Infrarotsysteme im asiatisch-pazifischen Raum und im Nahen Osten

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Cluster mit einer CAGR von 3,78 %. Chinas Modernisierungsoffensive zielt darauf ab, bis 2030 360 Milliarden USD für Sensoren und Wirkmittel bereitzustellen. Japan hat sein bisher höchstes Budget von 59 Milliarden USD festgelegt und dabei orbitale EO/IR-Satelliten zur Raketenwarnung vorgesehen. Australiens Verteidigungsstrategie 2024 steigert die Nachfrage nach maritimen SPEIR-Systemen, während Indien handgehaltene Wärmebildgeräte für die Himalaya-Überwachung ausbaut. Parallel dazu geben Streitkräfte im Nahen Osten 243 Milliarden USD aus, wobei Israel seine Budgets um 65 % erhöht, um Drohnen- und Raketenbedrohungen entgegenzuwirken, was kurzfristige Exportmöglichkeiten schafft.

Regulatorisches Umfeld

Militärische EO/IR-Systeme unterliegen einem geteilten US-Exportkontrollrahmen, in dem das Directorate of Defense Trade Controls (DDTC) die ITAR für Rüstungsgüter auf der US Munitions List (USML) verwaltet, während das Bureau of Industry and Security (BIS) die EAR für Dual-Use-Güter durchsetzt. USML-Kategorie XII (22 CFR Part 121) deckt ausdrücklich bestimmte elektro-optische, infrarote und verwandte Entwicklungssysteme ab, während EAR-Bestimmungen wie 15 CFR 744.9 zusätzliche Lizenzanforderungen im Zusammenhang mit Endverwendungs- und Endnutzerrisiken für Kameras und verwandte Systeme auslösen können, was den Compliance-Aufwand über die grundlegende ECCN-Klassifizierung hinaus erhöht.

Jüngste Maßnahmen deuten auf eine strengere Durchsetzung und detailliertere Herkunftsprüfungen hin. Im Februar 2026 erließ die BIS eine endgültige Verfügung mit Verwaltungssanktionen gegen Teledyne FLIR LLC wegen Exportkontrollverstößen im Zusammenhang mit Wärmebildkameras unter ECCN 6A003, was die Risikomanagementlast für Versand, Wiederausfuhr und Übertragung von Infrarot-Bildgebungssystemen verdeutlicht. Separat verpflichtet der am 18. Dezember 2025 unterzeichnete National Defense Authorization Act für das Haushaltsjahr 2026 das Department of Defense, bis zum 1. Januar 2030 eine Strategie zu entwickeln, um die Abhängigkeit von optischem Glas und optischen Systemen aus erfassten Ländern zu beseitigen, was die Anforderungen an Beschaffung und Rückverfolgbarkeit für Optiken und Unterkomponenten in militärischen EO/IR-Programmen erhöht.

Wertschöpfungskettenanalyse

Die militärische EO/IR-Wertschöpfungskette reicht von kritischen Rohstoffen und Substraten (zum Beispiel Germanium und Spezialoptikglas) über die Herstellung von Detektoren und Focal-Plane-Arrays (gekühlt und ungekühlt), Optiken und Beschichtungen, Stabilisierungs- und Steuerelektronik, Prozessoren und KI-gestützte Auswertungssoftware bis hin zur Integration in Gimbals, Türme, Visiere oder plattformintegrierte Öffnungen. Hauptauftragnehmer und Tier-1-Payload-Häuser verwalten in der Regel mehrjährige Qualifizierungs- und Umweltprüfungen sowie die Missionssystemintegration und übernehmen anschließend Instandhaltungspflichten, die sich über lange Programmzyklen auf Ersatzteile im Aftermarket, Kalibrierung und Depotreparaturen erstrecken.

Materialverfügbarkeit und konforme Beschaffung beeinflussen zunehmend die Lieferantenauswahl und die Gesamtkosten. Einschränkungen im Zusammenhang mit gekühlten FPAs und Infrarotoptiken, einschließlich germaniumbedingter Störungen, drängen OEMs zur Qualifizierung alternativer Materialien und zu Dual-Sourcing-Strategien. Gleichzeitig erhöht die Vorgabe des FY26 NDAA, die Abhängigkeit von optischem Glas und optischen Systemen aus erfassten Ländern bis 2030 zu reduzieren, die Anforderungen an Rückverfolgbarkeit, Planung des Inlandsanteils und vertikal integrierte Beschaffungsstrategien. Auf der nachgelagerten Seite betonen Beschaffungs- und Integrationspraktiken der Verteidigung die Modularität (einschließlich MOSA-konformer Payloads und Sensordatenstandards für plattformübergreifende Interoperabilität), wodurch sich der Wert zu Lieferanten verschiebt, die aufrüstbare Verarbeitungskarten, softwaredefiniertes Funktionswachstum und Lebenszyklusunterstützung neben dem optischen Strang liefern können.

Wettbewerbslandschaft

Der Markt für militärische elektrooptische und Infrarotsysteme weist eine moderate Konzentration auf. Etablierte Integratoren wie L3Harris Technologies Inc., Teledyne Technologies Incorporated, RTX Corporation, Northrop Grumman Corporation und Lockheed Martin Corporation nutzen jahrhundertealte Lieferketten und klassifiziertes Know-how. L3Harris erhielt einen Auftrag über 263 Millionen USD für die Produktion der zweiten ENVG-B-Charge und festigte damit sein Franchise für abgesessene Optiken. Teledyne FLIR sicherte sich 74,2 Millionen USD für die Aufrüstung luftgestützter Türme der Küstenwache und demonstrierte damit domänenübergreifende Reichweite. Leonardo DRS erhielt 94 Millionen USD für mikrogekühlt Waffenzieloptiken und unterstreicht damit eine kalibrierte Spezialisierung.

Unternehmen verfolgen vertikale Integration, um langfristige Supportverträge zu sichern. Raytheon betreibt Kryokühleranlagen in Texas neben Array-Gießereien in Indiana und reduziert so die Zeit bis zur Indienststellung von Dritte-Generation-FLIR-Kits. Lockheed Martin investiert in diamantsubstratbasierte Wärmesenken, um die Detektortemperaturgrenzen zu erhöhen und Platz auf Kampfflugzeugen für zusätzlichen Treibstoff freizumachen. Airbus und HENSOLDT modernisieren Deutschlands elektronische Kriegsführungs-Missionsdatenpipeline und zeigen, wie Hauptauftragnehmer Hardware und Analytik in Einzelquellen-Ausschreibungen zusammenführen.[3]HENSOLDT, CERETRON-Software verbessert die Sensorfusion,

hensoldt.net

Disruptoren wie Anduril und Quantum Design zielen auf Nischen ohne etablierte Anbieter ab. Andurils modularer Sensorturm vereint Radar, EO/IR und Mesh-Netzwerke und gewann dreißig Monate nach dem Prototyp Tests des US Marine Corps. Start-ups im Bereich Quantensensorik verfolgen verschränkungsbasiertes Lidar, das Periskope durch Seegang auf über 20 km erkennen könnte und so die maritime Lageerfassung erweitert.[4] Softwaredefinierte Upgrades gewinnen an Bedeutung, da die Streitkräfte auf sensoragnostische Algorithmen bestehen, die auf Standard-Verarbeitungskarten geladen werden können – ein Signal, dass der künftige Wettbewerb eher auf Code-Geschwindigkeit als auf Glasgenauigkeit beruhen wird.

Marktführer im Bereich militärische elektrooptische und Infrarotsysteme

Teledyne Technologies Incorporated

RTX Corporation

L3Harris Technologies Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für militärische elektrooptische und Infrarotsysteme

- BAE Systems plc

- Elbit Systems Ltd.

- Teledyne FLIR LLC

- L3Harris Technologies Inc.

- RTX Corporation

- Lockheed Martin Corporation

- Leonardo S.p.A

- Saab AB

- Rheinmetall AG

- Israel Aerospace Industries Ltd.

- HENSOLDT AG

- Northrop Grumman Corporation

- Safran SA

- Thales Group

- Ultra Electronics Holdings Limited

- CACI International Inc.

- Optikos Corporation

- Navitar, Inc.

- Anduril Industries, Inc.

Marktchancen und Zukunftsaussichten

Großvolumige Programme für abgesetzte und fahrzeuggebundene Sensorik unterstützen eine Nachfragelinie für kompakte Wärmebildgeräte und Nachtsichtgeräte der nächsten Generation, bei denen sich die Differenzierung auf SWaP, offene Schnittstellen und schnelle Produzierbarkeit konzentriert. Die BiNOD-Aufträge der US Army im März 2026 (Photonis Defense, bis zu 352,6 Millionen USD bis Februar 2033) und April 2026 (L3Harris, bis zu 465 Millionen USD) spiegeln die anhaltende Beschaffung von Fernglassystemen wider, die die Vorteile von Restlicht- und Wärmebildtechnik kombinieren, und sie erweitern auch die installierte Basis, die Ersatzteile, Software-Updates, Trainingshilfen und Reparaturpipelines benötigt.

Chancen bündeln sich auch um die instandhaltungsgetriebene Modernisierung von EO/IR-Suiten in älteren Flugzeugen und Drehflüglern, da die Streitkräfte Sensoren, Verarbeitung und Logistikunterstützung erneuern, um im Einsatz befindliche Plattformen relevant zu halten. Im Juli 2026 erhielt Lockheed Martin einen Auftrag der US Army in Höhe von 502,4 Millionen USD für die M-TADS/PNVS-Sensorinstandhaltung bei AH-64-Apache-Hubschraubern bis 2031, was auf den Umfang des Upgrade- und Instandhaltungsbudgets für ausgereifte EO/IR-Linien hinweist. Die Nachfrage weitet sich weiter aus nach EO/IR-Daten, die in breitere C4ISR-Architekturen integriert werden, einschließlich Konzepten zur Raketenwarnung und -verfolgung, sowie nach Hardware-Software-Paketen, die die Sensorfusion und unterstützte Zielerkennung am Einsatzort beschleunigen, statt sich auf zentrale Bodenverarbeitung zu verlassen.

Jüngste Branchenentwicklungen im Markt für militärische elektrooptische und Infrarotsysteme

- Juli 2026: Leonardo DRS unterzeichnete eine Rahmenkaufvereinbarung zur Lieferung von Tenum-Orbit-Wärmebildkameras im Rahmen eines laufenden mehrjährigen Programms über mehrere Plattformen hinweg. Der Vertrag unterstützt die anhaltende Nachfrage nach hochvolumigen Wärmebildmodulen und fließt in die Produktionsplanung ein.

- Mai 2025: L3Harris erweiterte seine Produktions- und Servicekapazitäten für das BiNOD-Programm und stärkte damit eine langfristige Modernisierungspipeline für abgesetzte Kräfte. Die zusätzliche Kapazität unterstützt die Produktion von Fernglas-Nachtsichtsystemen und erweitert die Support-Infrastruktur im Einsatz.

- Oktober 2024: HENSOLDT und Raytheon (RTX Corporation) unterzeichneten eine Absichtserklärung zur Verbesserung der Zusammenarbeit bei Instandhaltung und Einsatzbereitschaft von EO/IR-Systemen für NATO-Streitkräfte. Die Vereinbarung stärkt die Ziele zur Lebenszyklusbereitschaft und Interoperabilität über eingesetzte Sensorflotten hinweg.

Markt für militärische elektrooptische und Infrarotsysteme Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt neu gebaute militärische elektro-optische und infrarote (EO/IR) Systeme und Subsysteme, die Bildgebungs-, Erkennungs-, Verfolgungs- und Zielfunktionen auf Verteidigungsplattformen bereitstellen und als einsatzbereite Ausrüstung in USD-Werten geliefert werden.

Ausschlüsse aus dem Umfang: Wir schließen zivile Sicherheitskameras, Anwendungen von EO/IR in der zivilen Luftfahrt sowie industrielle Inspektions- oder wissenschaftliche Bildgebungsgeräte aus.

Übersicht der Segmentierung

- Nach Plattform

- Luftgestützt

- Starrflügler-Kampfflugzeuge

- Drehflügler und Kipprotorflugzeuge

- Unbemannte Luftfahrtsysteme

- Landgestützt

- Gepanzerte Kampffahrzeuge

- Soldatentragbare und Waffenzieloptiken

- Bodenüberwachungs- und vorgeschobene Stützpunktsysteme

- Seegestützt

- Überwasserkampfschiffe und Patrouillenboote

- U-Boote und Unterwasserplattformen

- Luftgestützt

- Nach Komponente

- Mensch-Maschine-Schnittstellen

- Stabilisierungseinheiten

- Steuerungssysteme

- Sensoren

- Optiken

- Prozessoren

- Nach Bildgebungstechnologie

- Gekühlt

- Ungekühlt

- Nach Endnutzer

- Heer

- Luftwaffe

- Marine

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde zunächst genutzt, um den Nachfragepool und den Beschaffungszyklus abzubilden, der typischerweise den EO/IR-Einkauf antreibt. Wir stützten uns auf öffentliche Verteidigungshaushaltsdokumente und Beschaffungspläne sowie auf Quellen wie SIPRI-Militärausgabendaten, UN-Comtrade-Handelsstatistiken für relevante Optik- und Sensorkategorien sowie staatliche Ausschreibungsportale und Vergabebekanntmachungen.

Um die Annahmen fundiert zu halten, prüften wir außerdem Fähigkeits-Roadmaps von Verteidigungsministerien, Protokolle von Parlaments- bzw. Kongressanhörungen sowie technische Fachartikel in begutachteten Fachzeitschriften zu Infrarotdetektoren, Optikmaterialien und Stabilisierungssystemen. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden zur Überprüfung von Mixverschiebungen und Programmengagements herangezogen, und eine kostenpflichtige Abonnementdatenbank wurde selektiv genutzt, um Unternehmensfinanzdaten, Patente und Vertragsreferenzen zu standardisieren. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere Quellen zur Datenerhebung, Überprüfung und Klärung herangezogen.

Primärinterviews und Befragungen

Die Primärforschung konzentrierte sich darauf, Lücken zu schließen, die die Sekundärforschung in der Regel nicht gut beantwortet, wie z. B. plattformspezifische Eignung, Zeitpunkt von Upgrades und typische Preisstufen vom Sensorkern bis zur integrierten Payload. Wir sprachen mit einer Mischung aus beschaffungsorientierten Verteidigungsakteuren, Komponentenlieferanten, Systemintegratoren sowie pensionierten oder unabhängigen technischen Experten, und die Abdeckung war regional ausgewogen, damit die Annahmen nicht von einem einzelnen Verteidigungsausgabenblock bestimmt wurden. Die Erkenntnisse aus diesen Gesprächen wurden genutzt, um zu bestätigen, was als militärtaugliches EO/IR gilt, um Adoptionstreiber wie die Nachfrage nach UAV-Payloads zu validieren und um Prognoseszenarien einem Stresstest zu unterziehen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 13 % | APAC: 41 % |

| Mid-Tier: 60 % | Funktions-/Bereichsleiter: 36 % | EMEA: 32 % |

| Kleinere Anbieter: 14 % | Manager: 51 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mithilfe von Top-Down- und Bottom-Up-Prüfungen aufgebaut, wobei die primäre Struktur von der Verteidigungsbeschaffung und Plattformaktivität nach Region ausgeht, die dann in EO/IR-Nachfrage übersetzt wird. Wir verknüpften Ausgaben und Einheitsaktivität mit den tatsächlichen Installationsorten von EO/IR-Systemen und wandten dann eine Reihe von Penetrations- und Erneuerungsannahmen an, um jährliche Lieferungen in Wertangaben zu schätzen.

Wichtige Inputs, die das Modell prägten, umfassten Trends bei Verteidigungshaushalten und Modernisierungsanteile, Beschaffungsvolumina für UAVs und Hubschrauber mit stabilisierten Payloads, Nachrüstungstakt für Bodenfahrzeuge und Marineüberwachungsleitstände, typischer Multispektralmix (sichtbar, SWIR, MWIR, LWIR) nach Einsatzprofil sowie die Entwicklung der durchschnittlichen Verkaufspreise beim Übergang von Sensorkernen zu integrierten Türmen und Ziel-Pods. Wo eine Variable in öffentlichen Daten schwach war, wurde sie mit Interviewbandbreiten aufgefüllt und dann gegen berichtete Programmzeitpläne geprüft.

Für die Prognose verwendeten wir Szenarioanalysen mit einer leichten multivariaten Regressionsüberlagerung, um die Nachfrage mit der Richtung der Verteidigungsausgaben, Plattformlieferpläne und Ersatzzyklen zu verknüpfen. Die endgültigen Gesamtsummen wurden durch selektive Bottom-Up-Näherungen bestätigt, etwa durch Stichproben der Payload-Anzahl pro Plattformklasse und Anwendung realistischer Preisbänder, mit anschließender Anpassung für Lücken, in denen Programmdetails nicht offengelegt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über mindestens drei unabhängige Signale validiert, die in der Regel die Haushaltsrichtung, Belege zu Plattformbeschaffung oder -nachrüstung sowie lieferantenseitige Kommentare zu Lieferungen oder Aufträgen umfassen. Wenn ein regionales oder plattformbezogenes Ergebnis ungewöhnlich erscheint, werden die Annahmen zu Einheitenzahlen, Zeitpunkt und Währungsumrechnung erneut überprüft und anschließend von einem weiteren Analysten vor der endgültigen Freigabe erneut begutachtet.

Das Modell wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie einem großen EO/IR-Programmauftrag, einer konfliktbedingten Nachfrageverschiebung oder einer bedeutenden Änderung der Exportkontrollen, die das Angebot betrifft. Vor der Auslieferung führen wir einen abschließenden Durchgang durch, um aktuelle Ankündigungen erneut zu validieren, damit der Kunde die aktuellste Sicht erhält.

Der Marktgrößenwert von Mordor Intelligence für militärische elektro-optische und Infrarotsysteme im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für militärische EO/IR-Systeme können stark variieren, da die Abgrenzungslinien nicht identisch sind, selbst wenn der Themenname gleich erscheint. Unterschiede ergeben sich typischerweise daraus, was als System versus Komponente gezählt wird, ob Aftermarket-Upgrades enthalten sind, und wie jeder Herausgeber die Preisgestaltung multispektraler Payloads über die Zeit behandelt.

Ein weiterer häufiger Faktor ist, wie der Nachfragepool konstruiert wird, da manche Modelle von breiten Gesamtsummen der Verteidigungselektronik ausgehen und dann grob abgeleitete Verhältnisse anwenden, während andere versuchen, die Nachfrage aus Plattformlieferungen und Nachrüstzyklen neu aufzubauen. Die Streubreite wird auch durch die Prognosehaltung (aggressiv versus konservativ), das Timing der Wechselkurse für Nicht-USD-Verträge und die Häufigkeit der Aktualisierung von Annahmen anhand neuer Vertragsvergaben und Programmverzögerungen vergrößert.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,09 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 8,77 Mrd. USD (2025) | Diese Schätzung scheint eine engere Definition zu verwenden, die integrierte Payload-Inhalte auf bestimmten Plattformen möglicherweise untererfasst, und sie könnte die Preisgestaltung mit breiteren Durchschnittswerten glätten, statt einsatzgetriebene Änderungen des Multispektralmixes zu berücksichtigen. |

| Branchenverlag B | 13,87 Mrd. USD (2025) | Diese Zahl umfasst wahrscheinlich einen breiteren Korb an EO/IR-bezogenen Umsätzen, wobei möglicherweise Optik- und Sensorinhalte auf Komponentenebene mit vollständigen Systemen vermischt werden, was die Gesamtsummen im Vergleich zu einer rein plattforminstallierten Systemsicht erhöhen kann. |

Die Tabelle zeigt, dass sich die meisten Abweichungen eher durch Umfang und Zählregeln erklären lassen als durch Uneinigkeit über die Gesamtnachfrage im Verteidigungsbereich. Indem der Wertaufbau an plattforminstallierten, einsatzbereiten EO/IR-Lieferungen ausgerichtet und die Gesamtsummen anschließend anhand von Beschaffungs- und Vertragssignalen überprüft werden, bleibt die rein systemseitige Betrachtung konsistent, was dem von Mordor Intelligence angewandten Ansatz entspricht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für militärische elektrooptische und Infrarotsysteme?

Die Marktgröße für militärische elektrooptische und Infrarotsysteme beträgt im Jahr 2026 9,35 Milliarden USD und wird bis 2031 voraussichtlich 10,77 Milliarden USD erreichen, bei einer CAGR von 2,87 %.

Welches Plattformsegment führt den Markt derzeit an?

Luftgestützte Plattformen führen mit einem Anteil von 53,78 % im Jahr 2025, gestützt durch kontinuierliche Sensor-Upgrades für Kampfflugzeuge, ISR-Flugzeuge und Drohnen.

Warum wachsen gekühlte Infrarotsysteme schneller als ungekühlte Systeme?

Gekühlte Arrays bieten überlegene Langstreckenerkennung und Dual-Band-Empfindlichkeit und erzielen trotz höherer Kosten und höherem Stromverbrauch eine CAGR von 4,98 %.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum weist mit 3,78 % die höchste CAGR auf, bedingt durch die Streitkräftemodernisierung Chinas, Japans, Indiens und verbündeter Marineprogramme.

Welche Rolle spielt künstliche Intelligenz bei der EO/IR-Modernisierung?

KI ermöglicht Echtzeit-Zielerkennung und Sensorfusion am Rand des Netzwerks, reduziert die Arbeitsbelastung der Bediener und verbessert die Entscheidungsgeschwindigkeit bei Land-, See- und Luftmissionen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren knapp über die Hälfte des Marktes, was auf eine moderate Konzentration hindeutet, bei der etablierte Hauptauftragnehmer neben innovativen Neueinsteigern koexistieren, die KI und Quantensensorik nutzen.

Seite zuletzt aktualisiert am: