Marktgröße und Marktanteil für Rotes Fleisch im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

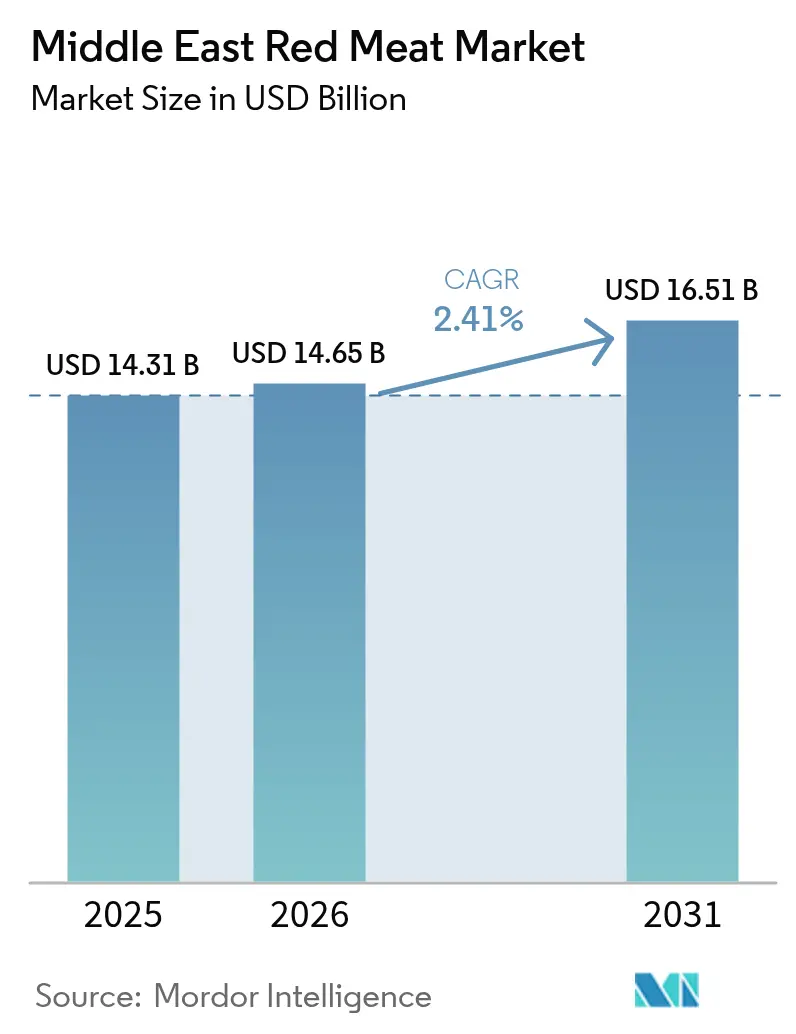

| Marktgröße im Basisjahr (2025) | 14.31 Milliarden US-Dollar |

| Marktgröße (2026) | 14.65 Milliarden US-Dollar |

| Marktgröße (2031) | 16.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rotes Fleisch im Nahen Osten von Mordor Intelligence

Die Marktgröße für Rotes Fleisch im Nahen Osten wird im Jahr 2026 auf USD 14,65 Milliarden geschätzt, wächst gegenüber dem Wert von 2025 in Höhe von USD 14,31 Milliarden und zeigt Projektionen für 2031 von USD 16,51 Milliarden, mit einer Wachstumsrate von 2,41 % CAGR über den Zeitraum 2026–2031. Stetige Zuwächse spiegeln das Bevölkerungswachstum, den Ausbau der Infrastruktur und westliche Ernährungseinflüsse wider, die den Pro-Kopf-Proteinverbrauch steigern. Große Verarbeitungsbetriebe skalieren ihre Anlagen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, um halal-zertifizierte Versorgung zu sichern, während Regierungen die Importvorschriften straffen, um Ernährungssicherheitsziele zu stärken. Tourismusprojekte, angeführt von der Expo-Hinterlassenschaft in den VAE und NEOM in Saudi-Arabien, stärken die Außer-Haus-Nachfrage und fördern die Nachfrage nach Premiumprodukten. Angebotsseitige Risiken bestehen in Form von globalen Schwankungen der Futterkosten und einem steigenden gesundheitlichen Bewusstsein der Verbraucher, jedoch unterstützen proaktive Investitionen in Kühlketten, Rückverfolgbarkeit und Produktinnovation den nachhaltigen Schwung des Marktes für Rotes Fleisch im Nahen Osten.

Wesentliche Erkenntnisse des Berichts

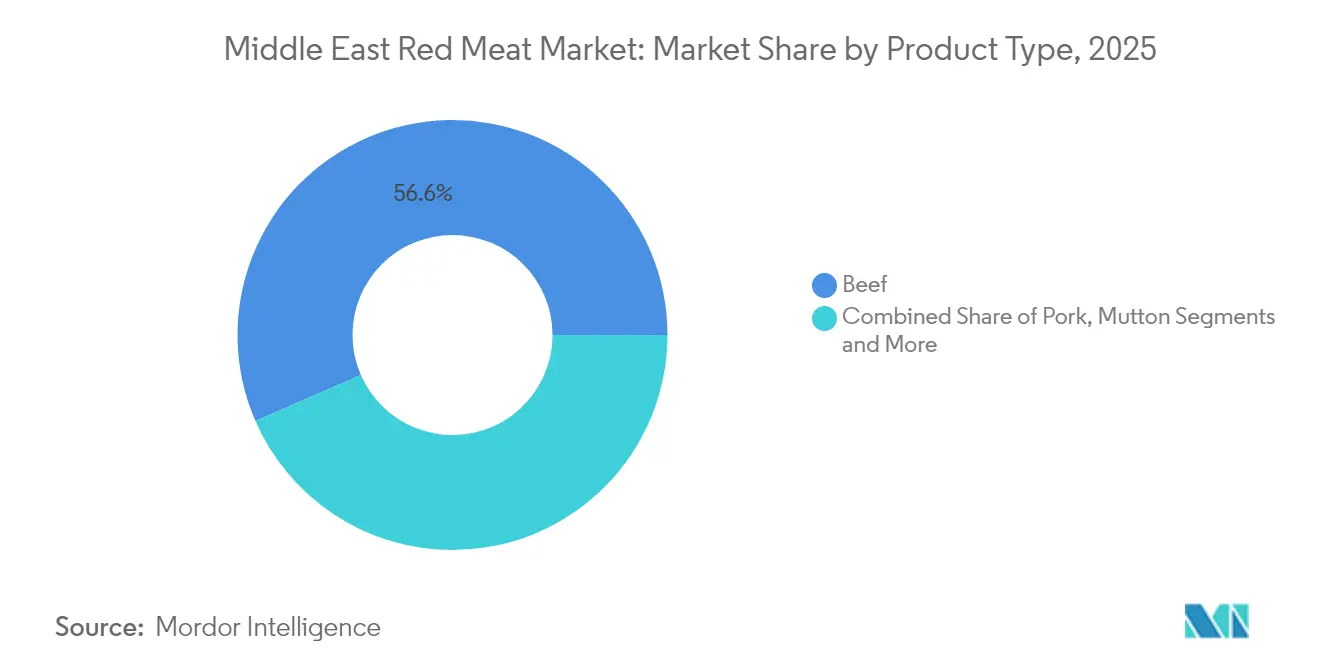

- Nach Produkttyp führte Rindfleisch mit einem Marktanteil von 56,55 % am Markt für Rotes Fleisch im Nahen Osten im Jahr 2025, während Hammelfleisch bis 2031 die schnellste CAGR von 2,89 % verzeichnen soll.

- Nach Form entfielen frische und gekühlte Produkte auf 52,10 % der Marktgröße für Rotes Fleisch im Nahen Osten im Jahr 2025; verarbeitete Produkte werden bis 2031 eine CAGR von 3,55 % erreichen.

- Nach Kategorie dominierte konventionelles Fleisch mit einem Umsatzanteil von 89,85 % im Jahr 2025, während Bio-Fleisch eine CAGR von 3,68 % für den Prognosezeitraum verzeichnet.

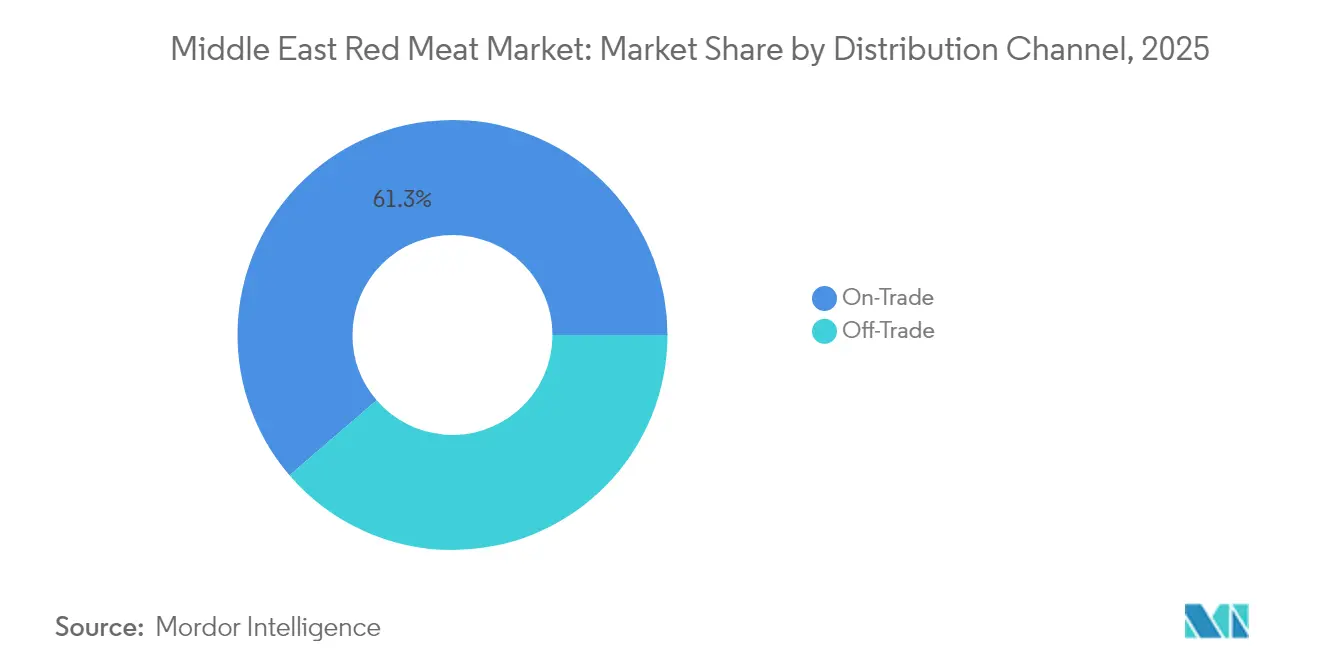

- Nach Vertriebskanal hielt das Außer-Haus-Segment im Jahr 2025 einen Anteil von 61,30 % an der Marktgröße für Rotes Fleisch im Nahen Osten; der Im-Haus-Absatz wächst bis 2031 mit einer CAGR von 3,33 %.

- Nach Geografie trug Saudi-Arabien 2025 mit 38,00 % zum Umsatz bei; Katar ist die am schnellsten wachsende Region mit einer CAGR von 3,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Rotes Fleisch im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende westliche Ernährungseinflüsse und Trends zu proteinreichen Ernährungsgewohnheiten | +0.8% | GKR-Länder, städtische Zentren im Iran und in Jordanien | Mittelfristig (2–4 Jahre) |

| Investitionen in die Fleischverarbeitung und Kühlketteninfrastruktur | +0.6% | Saudi-Arabien, VAE, Katar mit Ausstrahlungseffekten auf Kuwait und Bahrain | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Gastgewerbe und Tourismussektor | +0.4% | VAE, Katar, Saudi-Arabien, Bahrain | Mittelfristig (2–4 Jahre) |

| Regierungsinitiativen und Ernährungssicherheitspolitiken zur Unterstützung von Fleischimporten und -vertrieb | +0.3% | Saudi-Arabien, Katar, VAE mit regionaler Koordination | Langfristig (≥ 4 Jahre) |

| Höhere Nachfrage nach Premium- und halal-zertifiziertem Fleisch | +0.2% | GKR-Länder, Iran | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Rückverfolgbarkeit und Qualitätssicherung bei Fleischprodukten | +0.1% | GKR-Länder, insbesondere VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende westliche Ernährungseinflüsse und Trends zu proteinreichen Ernährungsgewohnheiten

Steigende westliche Ernährungseinflüsse und wachsende Trends hin zu proteinreichen Ernährungsgewohnheiten sind wesentliche Treiber des Marktes für Rotes Fleisch im Nahen Osten. Die zunehmende Exposition gegenüber westlichen Ernährungsgewohnheiten, die durch einen höheren Fleischkonsum und vielfältige kulinarische Stile geprägt sind, verändert die traditionellen Lebensmittelpräferenzen in der Region. Dieser Wandel ermutigt die Verbraucher, mehr rotes Fleisch, einschließlich Rind- und Lammfleisch, als Teil einer ausgewogenen Proteinzufuhr in ihre Ernährung aufzunehmen. Darüber hinaus treiben steigende verfügbare Einkommen und die Urbanisierung die Nachfrage nach hochwertigen Premium-Proteinen an, was ein wachsendes Gesundheitsbewusstsein und veränderte Lebensstilmuster in den Ländern des Nahen Ostens widerspiegelt. Diese Faktoren, kombiniert mit dem wachsenden Bevölkerungswachstum und dem Tourismuszuwachs in der Region, sorgen für ein robustes Wachstum im Verbrauch von rotem Fleisch. Infolgedessen erweitern Unternehmen im Fleischsektor des Nahen Ostens ihr Produktangebot, einschließlich wertsteigernd verarbeiteter und kochfertiger roter Fleischprodukte, um den sich entwickelnden Geschmacksvorlieben und Bequemlichkeitspräferenzen der Verbraucher gerecht zu werden. Der Gesamteffekt ist eine dynamische Marktlandschaft, die sowohl durch kulturelle Traditionen als auch durch moderne Ernährungstrends geprägt wird.

Investitionen in die Fleischverarbeitung und Kühlketteninfrastruktur

Investitionen in die Fleischverarbeitung und Kühlketteninfrastruktur sind entscheidende Treiber des Marktes für Rotes Fleisch im Nahen Osten und verbessern erheblich die Produktqualität, -sicherheit und die Effizienz der Lieferkette. Regierungen und privatwirtschaftliche Akteure in der gesamten Region leiten zunehmend Mittel in die Modernisierung von Schlachthöfen, Verarbeitungsbetrieben und Lagerstätten, um der steigenden Nachfrage und den strengen Anforderungen an die Halal-Zertifizierung gerecht zu werden. Diese Investitionen reduzieren die Importabhängigkeit durch den Ausbau der lokalen Produktionskapazitäten und verbessern das Exportpotenzial durch bessere Konservierungs- und Vertriebstechnologien. Fortschrittliche Kühlkettenlogistik ermöglicht eine längere Haltbarkeit und eine größere geografische Reichweite und erleichtert den Zugang zu frischen und verarbeiteten roten Fleischprodukten sowohl in städtischen als auch in abgelegenen Gebieten. Länder wie Saudi-Arabien, die VAE und die Türkei sind führend bei der Einführung automatisierter Verarbeitungstechnologien und KI-gesteuerter Qualitätskontrolle, unterstützt durch strategische Initiativen wie Saudi-Arabiens Vision 2030 und die Ernährungssicherheitsstrategie 2051 der VAE. Dieser Anstieg der Infrastrukturentwicklung fördert eine größere Marktstabilität, Wettbewerbsfähigkeit und das Vertrauen der Verbraucher und positioniert den Nahen Osten als wachsenden Knotenpunkt in der globalen Rotfleischindustrie.

Wachstum im Gastgewerbe und Tourismussektor

Dubai festigt seine Position als globaler Tourismusknotenpunkt und empfing im Jahr 2024 mit 18,72 Millionen internationalen Übernachtungsgästen einen Rekord, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht [1]Quelle: Dubai Economy and Tourism, "Tourismusleistungsbericht Januar – Dezember 2024", www.dubaidet.gov.ae . Dieses Wachstum demonstriert Dubais wachsende Attraktivität, die durch seine erstklassige Gastgewerbeinfrastruktur, Luxusattraktionen und ein vielfältiges Kulturangebot angetrieben wird. Die strategischen Investitionen der Stadt in die Tourismusinfrastruktur, innovative Unterhaltungsangebote wie Real Madrid World und hochkarätige globale Veranstaltungen waren Schlüsselfaktoren bei der Gewinnung eines vielfältigen internationalen Publikums. Ebenso hat Saudi-Arabien einen bemerkenswerten Anstieg im Tourismus erlebt und empfing 2024 mit 86,16 Millionen Touristen einen Rekord [2]Quelle: Ministerium für Tourismus, "Tourismus-Dashboard", www.mt.gov.sa, angetrieben durch ehrgeizige nationale Strategien wie Saudi Vision 2030, die darauf abzielen, die Wirtschaft zu diversifizieren und das Besuchererlebnis zu verbessern. Zusammen heben diese Entwicklungen die wachsende Bedeutung des Nahen Ostens als erstklassiges Reiseziel für internationale Reisende hervor und beeinflussen die Nachfrage in Sektoren wie dem Rotfleischmarkt positiv durch einen erhöhten Gastgewerbe- und Verpflegungsdienstleistungskonsum.

Regierungsinitiativen und Ernährungssicherheitspolitiken zur Unterstützung von Fleischimporten und -vertrieb

Regionale Regierungen führen umfassende Ernährungssicherheitsrahmen ein, mit Schwerpunkt auf der Resilienz der Proteinversorgungsketten. Katars Nationales Programm für Ernährungssicherheit hat sich als regionaler Maßstab für strategische Planung etabliert. Unterdessen erweitert Saudi-Arabiens Ernährungssicherheitsstrategie ihren Horizont mit Fokus auf die Diversifizierung der Importe und den Ausbau der inländischen Verarbeitungskapazitäten [3]Quelle: Saudi-Arabische Lebens- und Arzneimittelbehörde, "Vision 2030", www.sfda.gov.sa. Dies schafft ein politisches Umfeld, das der großmaßstäblichen Fleischverarbeitung günstig gesonnen ist. Diese Initiativen beschränken sich jedoch nicht nur auf die Erleichterung von Importen; sie befassen sich auch mit der regulatorischen Harmonisierung. Bemühungen um eine Standardisierung innerhalb des GKR senken die Compliance-Kosten für regionale Verarbeiter erheblich. Auf der Finanzseite treiben staatlich geförderte Mechanismen die Infrastrukturentwicklung voran. In Verbindung mit strategischen Reservepolitiken schaffen diese Initiativen vorhersehbare Nachfragemuster. Dies wiederum versetzt Verarbeiter in die Lage, ihre Kapazitätsauslastung zu optimieren. Interessanterweise stärkt das sich entwickelnde politische Rahmenwerk, obwohl es auf Selbstversorgung abzielt, unbeabsichtigt importabhängige Verarbeiter. Diese profitieren von der regulatorischen Klarheit und der infrastrukturellen Unterstützung, die gemeinsam operative Risiken mindern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Preise für rotes Fleisch aufgrund von Angebots-Nachfrage-Ungleichgewichten | -0.4% | Regional mit starker Auswirkung in importabhängigen Ländern | Kurzfristig (≤ 2 Jahre) |

| Gesundheitliche Bedenken im Zusammenhang mit übermäßigem Konsum von rotem Fleisch | -0.3% | Städtische Zentren im gesamten GKR, Iran und Jordanien | Mittelfristig (2–4 Jahre) |

| Strenge Halal- und Lebensmittelsicherheitsvorschriften | -0.2% | GKR-Länder mit harmonisierten Standards | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Proteinquellen und Geflügelfleisch | -0.1% | Städtische Märkte in den VAE, Katar und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Preise für rotes Fleisch aufgrund von Angebots-Nachfrage-Ungleichgewichten

Im Nahen Osten kämpft der Rotfleischmarkt mit erheblichen Herausforderungen, die hauptsächlich auf Angebots-Nachfrage-Ungleichgewichte zurückzuführen sind, die zu schwankenden Preisen führen. Die starke Importabhängigkeit der Region macht sie anfällig für globale Preisschwankungen. Diese Schwankungen werden häufig durch Exportbeschränkungen, steigende Futterkosten und geopolitische Spannungen angetrieben, die zusammen die Marktstabilität stören. Eine solche Volatilität schafft Unsicherheit für Käufer und Verkäufer gleichermaßen und beeinträchtigt Rentabilität und Preiskonsistenz. Faktoren wie Bevölkerungswachstum, Urbanisierung und ein boomender Tourismussektor haben zu einer erhöhten Nachfrage geführt, die häufig das Angebot übersteigt. Dieses Ungleichgewicht hat zu bemerkenswerten Preissteigerungen geführt, insbesondere bei Premium-Rind- und Hammelfleisch, das bei den Verbrauchern sehr begehrt ist. Darüber hinaus verschärfen saisonale Nachfragespitzen während religiöser Feste wie Ramadan und Eid diese Preisschwankungen weiter und erschweren es den Marktteilnehmern, effektiv zu planen. Zwar haben Regierungen Schritte unternommen, um die lokale Produktion zu stärken und durch Initiativen wie Subventionen und Infrastrukturentwicklung auf Selbstversorgung abzuzielen, doch die anhaltende Importabhängigkeit stellt eine Herausforderung dar. Diese Abhängigkeit erschwert Bemühungen zur Preiskontrolle und stellt eine erhebliche Hürde für nachhaltiges Wachstum und langfristige Stabilität auf dem Rotfleischmarkt der Region dar.

Gesundheitliche Bedenken im Zusammenhang mit übermäßigem Konsum von rotem Fleisch

Gesundheitliche Bedenken im Zusammenhang mit übermäßigem Konsum von rotem Fleisch stellen ein bemerkenswertes Hemmnis für den Markt für Rotes Fleisch im Nahen Osten dar. Forschungsergebnisse weisen darauf hin, dass ein hoher Konsum von rotem und verarbeitetem Fleisch mit einem erhöhten Risiko für Darmkrebs, Herz-Kreislauf-Erkrankungen, Typ-2-Diabetes und andere chronische Krankheiten verbunden ist. Obwohl die traditionelle Ernährung im Nahen Osten historisch gesehen ausgewogen mit moderatem Fleischkonsum war, haben schnelle Ernährungsveränderungen hin zu westlich geprägten Ernährungsgewohnheiten zu höheren Fleischkonsumniveaus geführt, was öffentliche Gesundheitsbedenken aufwirft. Verarbeitete Fleischprodukte, die aufgrund von Bequemlichkeit und Geschmackspräferenzen weit verbreitet konsumiert werden, wurden im Vergleich zu unverarbeitetem Fleisch mit besonders höheren Gesundheitsrisiken in Verbindung gebracht. Verschiedene Studien in der Region haben gemischte Ergebnisse berichtet, aber der Gesamttrend deutet auf ein erhöhtes Bewusstsein und eine erhöhte Vorsicht bei Verbrauchern und politischen Entscheidungsträgern hin. Infolgedessen wächst die Nachfrage nach gesünderen, magereren Fleischoptionen und alternativen Proteinquellen, was künftige Konsummuster für rotes Fleisch in der Region beeinflussen könnte. Diese gesundheitlichen Überlegungen führen zu Forderungen nach einem maßvollen Konsum und verbesserten Ernährungsrichtlinien, um potenzielle negative Folgen eines hohen Konsums von rotem Fleisch zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rindfleischdominanz sieht sich der Wachstumsherausforderung durch Hammelfleisch gegenüber

Rindfleisch hält den größten Marktanteil am Markt für Rotes Fleisch im Nahen Osten im Jahr 2025 und nimmt mit 56,55 % des Gesamtanteils eine dominante Position ein. Diese führende Stellung spiegelt etablierte Konsumpräferenzen wider, die Rindfleisch als Hauptproteinquelle in der gesamten Region bevorzugen. Die Lieferketteninfrastruktur ist stark auf die großmaßstäbliche Rindfleischverarbeitung ausgerichtet und ermöglicht eine effiziente Produktion und Verteilung zur Deckung der starken Nachfrage. Darüber hinaus unterstützt der steigende Wohlstand in wichtigen Märkten wie den Vereinigten Arabischen Emiraten und Saudi-Arabien den Premium-Rindfleischkonsum mit einem zunehmenden Fokus auf hochwertige Rindfleischstücke und -qualitäten. Die wachsende Präsenz von Gastronomieeinrichtungen im westlichen Stil treibt ebenfalls die Marktführerschaft von Rindfleisch voran und bedient städtische Verbraucher mit veränderten Ernährungsgewohnheiten. Insgesamt ist Rindfleischs verankerte Position eine Kombination aus kulturellen Präferenzen, Reife der Lieferkette und der Bereitschaft der Verbraucher, in Qualität zu investieren.

Hammelfleisch ist derweil das am schnellsten wachsende Segment im Markt für Rotes Fleisch im Nahen Osten, mit einer prognostizierten CAGR von 2,89 % bis 2031. Dieses rasche Wachstum signalisiert einen Wandel der Verbraucherpräferenzen hin zu traditionellen regionalen Proteinen und Premiumangeboten, die auf ausgeprägte kulturelle und religiöse Praktiken ausgerichtet sind. Die Attraktivität von Hammelfleisch ist besonders stark in Ländern wie Bahrain, Katar und Kuwait, wo es ein Grundnahrungsmittel in traditionellen Gerichten und bei religiösen Festen ist. Das Segment profitiert von einer wachsenden Verbraucherbasis, die authentische regionale Aromen und hochwertige Hammelfleischstücke als Teil eines Premium-Dining-Erlebnisses schätzt. Darüber hinaus helfen Initiativen zur Ausweitung der lokalen Produktion und Verbesserung der Lieferkettenkapazitäten, die steigende Nachfrage zu decken. Das schnellere Wachstum von Hammelfleisch im Vergleich zu anderen Segmenten unterstreicht eine sich entwickelnde Marktdynamik, die sowohl moderne als auch traditionelle Konsummuster für rotes Fleisch umfasst.

Nach Form: Frische Produkte führen, während Verarbeitungsinnovationen sich beschleunigen

Frische und gekühlte rote Fleischprodukte hielten 2025 den größten Anteil am Markt im Nahen Osten und machten 52,10 % des Gesamtumsatzes aus. Diese Dominanz ist tief in den Verbraucherpräferenzen für Qualität, Geschmack und traditionelle Zubereitungsmethoden verwurzelt, die für die Küchen des Nahen Ostens von zentraler Bedeutung sind. Die sensorische Anziehungskraft von frisch bezogenem Fleisch, verbunden mit dem Vertrauen in lokal bezogene Produkte, stärkt die Nachfrage weiterhin sowohl im Haushalt als auch im Gastgewerbebereich. Die klimatischen Bedingungen in der gesamten Region, insbesondere das heiße Wetter, begünstigen den schnellen Verbrauch von Frischprodukten, bevor Verderb zu einem Problem wird. Kulturelle Praktiken wie tägliche Fleischkäufe und die Zubereitung für Familientreffen stärken die Stärke dieses Segments weiter. Darüber hinaus erhalten Lieferkettenstrukturen, die kurze Transportzeiten und lokale Schlachthöfe priorisieren, die Vorherrschaft von frischen und gekühlten Angeboten auf den regionalen Märkten aufrecht.

Verarbeitete rote Fleischprodukte sind das am schnellsten wachsende Segment im Nahen Osten, mit einer CAGR von 3,55 % im Jahr 2025. Das Wachstum in dieser Kategorie wird durch Innovation bei wertsteigernd verarbeiteten Produkten angetrieben, die eine längere Haltbarkeit, mehr Bequemlichkeit und eine Diversifizierung der Aromen bieten. Veränderte Lebensstile, Urbanisierung und eine zunehmende Teilnahme am modernen Einzelhandelsumfeld schaffen eine größere Nachfrage nach kochfertigen und verzehrfertigen Fleischlösungen. Produktentwicklungsstrategien konzentrieren sich darauf, traditionelle Aromen des Nahen Ostens in verarbeitete Formate zu überführen, die Authentizität bewahren und gleichzeitig Bequemlichkeitsbedürfnisse erfüllen. Verpackungsfortschritte und Verbesserungen der Kühlketteninfrastruktur ermöglichen ebenfalls eine breitere Distribution, reduzieren Verderb und erweitern den Verbraucherzugang. Da das Bewusstsein für zeitsparende Lebensmittelzubereitung wächst, wird erwartet, dass verarbeitete Alternativen einen größeren Kaufanteil gewinnen, insbesondere bei jüngeren und berufstätigen Bevölkerungsgruppen.

Nach Kategorie: Konventionelle Dominanz durch Bio-Wachstum herausgefordert

Konventionelles rotes Fleisch dominiert den Markt im Nahen Osten mit einem Anteil von 89,85 % im Jahr 2025, unterstützt durch gut etablierte Lieferketten und weitreichende Vertriebsnetze, die die Massenmarktnachfrage bedienen. Preissensibilität bleibt ein entscheidender Faktor für Kaufentscheidungen, wobei konventionelle Produkte im Vergleich zu Nischenalternativen eine größere Erschwinglichkeit bieten. Die Stärke des Segments wird durch weit verbreitete Bekanntheit, kulturelle Integration und minimale regulatorische Handelshemmnisse weiter verstärkt. Begrenzte Infrastruktur für die ökologische Fleischproduktion hat den Markt stark in Richtung konventioneller Quellen verschoben und sorgt für eine konsistente Verfügbarkeit und wettbewerbsfähige Preisgestaltung. Darüber hinaus profitiert konventionelles Fleisch von Skaleneffekten, die es den Produzenten ermöglichen, die Bedürfnisse sowohl des Einzel- als auch des Verpflegungssektors in städtischen und ländlichen Gebieten zu erfüllen. Diese verankerte Position unterstreicht die Rolle des Segments als primärer Treiber von Marktvolumina, das breite Verbraucherschichten in verschiedenen Einkommensgruppen bedient.

Bio-rotes Fleisch ist zwar ein kleiner Anteil des Marktes, aber das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 3,68 %, getrieben durch ein steigendes Gesundheitsbewusstsein und Umweltbewusstsein unter wohlhabenden Verbrauchern und Expatriates. Dieser Wachstumstrend spiegelt einen allmählichen Wandel der Konsummuster hin zu Premiumangeboten wider, die als gesünder und nachhaltiger wahrgenommen werden. Aufkommende Vertriebskanäle, darunter Premium-Supermärkte und spezialisierte Bio-Läden, präsentieren zunehmend zertifizierte Bio-Fleischprodukte und steigern deren Sichtbarkeit. Darüber hinaus beginnen Regierungen und private Investoren, Investitionen in die ökologische Viehzucht zu erkunden, um dem wachsenden Interesse an Rückverfolgbarkeit und Clean-Label-Produkten gerecht zu werden. Obwohl Preisaufschläge erheblich bleiben, ist ein Nischensegment von Verbrauchern bereit, mehr für die Gewissheit einer chemikalienfreien Produktion und Tierschutzstandards zu zahlen. Infolgedessen erschließt das Bio-Segment eine deutliche Position innerhalb des Marktes und spricht lifestyle-orientierte und umweltbewusste Käufer an, die differenzierte Auswahlmöglichkeiten suchen.

Nach Vertriebskanal: Stärke des Außer-Haus-Konsums trifft auf Innovation im Im-Haus-Konsum

Außer-Haus-Kanäle führen den Markt für Rotes Fleisch im Nahen Osten mit einem dominanten Anteil von 61,30 % im Jahr 2025, unterstützt durch den starken Gastgewerbesektor der Region und kulturelle Traditionen, die gesellschaftliche Mahlzeiten mit Premium-Fleischgerichten betonen. Hotels, Restaurants und Catering-Dienste halten die Nachfrage das ganze Jahr über aufrecht und schaffen eine zuverlässige Umsatzbasis für Lieferanten und Verarbeiter. Diese Einrichtungen priorisieren häufig die Beschaffung frischer, hochwertiger und zertifizierter Fleischprodukte, was Lieferanten ermöglicht, Premiumpreise zu erzielen und die Rentabilität zu steigern. Die Leistung des Segments ist eng mit dem boomenden Tourismussektor und der Geschäftsunterhaltungskultur verbunden, insbesondere in GKR-Nationen wie den VAE, Saudi-Arabien und Katar. Hochkarätige Veranstaltungen, Konferenzen und hospitality-getriebene Megaprojekte steigern weiterhin die Nachfrage nach Premium-Rotfleischprodukten. Insgesamt profitiert der Außer-Haus-Kanal von einer Kombination aus kulturellen Dining-Gewohnheiten, wirtschaftlichen Diversifizierungsstrategien und tourismusgetriebenem Marktwachstum.

Im-Haus-Kanäle sind zwar im Anteil kleiner, aber das am schnellsten wachsende Vertriebssegment mit einer CAGR von 3,33 %, angetrieben durch die rasche Entwicklung moderner Einzelhandelsinfrastruktur und die steigende Durchdringung von E-Commerce-Plattformen. Supermärkte, Verbrauchermärkte und spezialisierte Fleischgeschäfte bieten zunehmend eine breitere Palette an frischen, gekühlten und gefrorenen roten Fleischprodukten zu wettbewerbsfähigen Preisen. Die Nutzung von Online-Lebensmitteldienstleistungen, insbesondere in städtischen Zentren, hat den Verbraucherzugang und die Bequemlichkeit erweitert und ein Wachstum über traditionelle physische Verkaufsstellen hinaus ermöglicht. Strategische Werbekampagnen, Treueprogramme und verbesserte Verpackungsinnovationen steigern die Kaufhäufigkeit in diesem Segment weiter. Darüber hinaus tragen veränderte Haushaltsverbrauchsmuster, die durch einen hektischeren Lebensstil und mehr Mahlzeiten zu Hause angetrieben werden, zu diesem Wachstumsmomentum bei. Da sich moderner Handel und digitale Kanäle weiter entwickeln, wird der Im-Haus-Vertrieb eine zunehmend bedeutende Rolle bei der Gestaltung der Marktlandschaft spielen.

Geografische Analyse

Saudi-Arabien hält den größten Anteil am Markt für Rotes Fleisch im Nahen Osten mit 38,00 % im Jahr 2025, angetrieben durch seine große Verbraucherbasis, hohe Fleischkonsumniveaus und wachsende inländische Produktionskapazitäten. Der strategische Fokus des Landes auf Ernährungssicherheit und Selbstversorgung im Rahmen der Vision 2030 hat zu erheblichen Investitionen in Verarbeitungsanlagen und Kühlkettenlogistik geführt. Diese Entwicklungen haben die lokale Fertigungseffizienz verbessert und die Importabhängigkeit reduziert. Darüber hinaus stärken staatlich geförderte Initiativen zur Gewinnung privater Mittel und ausländischer Partnerschaften die Wettbewerbsfähigkeit des Rotfleischsektors. Die Ausweitung moderner Einzel- und Gastronomieeinrichtungen in großen Städten wie Riad, Dschidda und Dammam steigert die Nachfrage nach Premium- und erschwinglichen Fleischprodukten weiter.

Katar sticht als der am schnellsten wachsende Markt in der Region hervor, mit einer projizierten Expansion von 3,05 % CAGR, untermauert durch Fortschritte in der Lieferkettenresilienz und Infrastrukturentwicklung. Das Erbe der FIFA Fußball-Weltmeisterschaft 2022 unterstützt weiterhin ein anhaltendes Wachstum im Gastgewerbe und Tourismus und trägt zu einem erhöhten Fleischkonsum in Restaurants und Catering-Diensten bei. Bevölkerungswachstum und steigende verfügbare Einkommen treiben die Nachfrage nach vielfältigen, hochwertigen roten Fleischoptionen weiter an. Das Nationale Programm für Ernährungssicherheit der Regierung spielt eine entscheidende Rolle, indem es Investitionen in die lokale Produktion, Kühlkapazität und effiziente Importkanäle fördert. Darüber hinaus ermutigt ein wachsendes Bewusstsein der Verbraucher für Lebensmittelnachhaltigkeit und Rückverfolgbarkeit die Lieferanten, verbesserte Verpackungen und zertifizierte Fleischangebote einzuführen.

Die VAE behaupten eine bedeutende Marktpräsenz durch ihre Rolle als regionaler Handelsknotenpunkt und die fortschrittliche Kühlketteninfrastruktur, die breitere GKR-Märkte bedient. Die vielfältige Expatriate-Bevölkerung des Landes schafft Nachfrage nach verschiedenen Proteiprodukten, während Dubais Status als kulinarisches Reiseziel den Konsum von Premiumprodukten fördert. Kuwait, Oman und Bahrain sind kleinere, aber stabile Märkte mit Wachstumspotenzial, das mit wirtschaftlicher Diversifizierung und Infrastrukturentwicklungsinitiativen verbunden ist. Der Iran weist einzigartige Marktdynamiken aufgrund wirtschaftlicher Sanktionen und Währungsvolatilität auf, obwohl die inländischen Verbrauchsmuster robust bleiben. Jordanien und Irak sind mit wirtschaftlichen Herausforderungen konfrontiert, die die Nachfrage nach Premiumprodukten einschränken, während die Kategorie Übriger Naher Osten aufkommende Märkte mit erheblichem langfristigem Potenzial umfasst, da politische Stabilität und wirtschaftliche Entwicklung voranschreiten.

Wettbewerbslandschaft

Der Markt für Rotes Fleisch im Nahen Osten weist eine moderate Konzentration auf, mit einem Score von 4, der ausgeglichene Wettbewerbsdynamiken anzeigt. Dieses Gleichgewicht entsteht aus dem Zusammenspiel zwischen etablierten regionalen Akteuren und internationalen Verarbeitern, die in den Markt eintreten oder sich darin ausweiten möchten. Regionale Marktführer wie Almarai, Tanmiah Food Company und Siniora Food Industries haben eine starke Markenbekanntheit und lokales Know-how aufgebaut, während internationale Verarbeiter wie JBS und BRF ihre globalen Lieferkettenkapazitäten und fortschrittlichen Verarbeitungstechnologien nutzen, um Fuß zu fassen. Die Betonung der Halal-Zertifizierung, ein kritischer Faktor in der Region, bleibt ein wesentliches Unterscheidungsmerkmal für Marktteilnehmer und gewährleistet die Einhaltung der Verbraucherpräferenzen und religiösen Anforderungen.

Marktführer setzen vielfältige Strategien ein, um ihren Wettbewerbsvorsprung aufrechtzuerhalten. Dazu gehören die Integration von Lieferketten zur Sicherstellung einer konsistenten Produktverfügbarkeit, die Einführung fortschrittlicher Technologien für Qualitätssicherung und Rückverfolgbarkeit sowie die Optimierung von Abläufen zur Erzielung von Kosteneffizienz. Die Fähigkeit, zuverlässige Versorgungsquellen zu sichern, ist ein wesentlicher Fokus, da sie direkte Auswirkungen auf die Produktionsstabilität und Preisgestaltung hat. Darüber hinaus investieren Unternehmen in den Aufbau robuster Vertriebsnetze, um sowohl institutionelle als auch Einzelhandelskanäle effektiv zu bedienen. Dieser Doppelkanal-Ansatz ermöglicht es ihnen, ein breites Kundenspektrum zu bedienen, von großmaßstäblichen Gastgewerbedienstleistern bis hin zu Einzelverbrauchern, und dadurch ihre Marktreichweite zu erweitern.

Die Wettbewerbsintensität im Markt für Rotes Fleisch im Nahen Osten wird durch die wachsende Nachfrage nach Premium- und wertsteigernd verarbeiteten Produkten weiter verstärkt. Unternehmen innovieren zunehmend, um sich entwickelnden Verbraucherpräferenzen gerecht zu werden, wie z. B. das Anbieten von Bio-, Weidehaltungs- oder verarbeiteten Fleischprodukten mit verbesserten Nährwertprofilen. Darüber hinaus verändert die Einführung digitaler Werkzeuge und E-Commerce-Plattformen traditionelle Vertriebsmodelle, sodass Akteure direkt mit Verbrauchern interagieren und Lieferkettenoperationen optimieren können. Da sich der Markt weiterentwickelt, wird die Fähigkeit, sich an diese Trends anzupassen und gleichzeitig Kosteneffizienz und Produktqualität aufrechtzuerhalten, entscheidend für nachhaltiges Wachstum und Wettbewerbsfähigkeit sein.

Marktführer für Rotes Fleisch im Nahen Osten

BRF S.A.

Tanmiah Food Company

The Savola Group

Sunbulah Group

Almarai Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Al Ain Farms Group (AAFG) und Food Tech Valley gaben ihre Pläne für ein 260.000 Quadratfuß großes Logistikzentrum in Dubai auf dem Future Food Forum 2025 bekannt, einer Veranstaltung, die vom Ministerium für Wirtschaft und Tourismus organisiert wurde. Die Unternehmen erklärten, dass die neue Einrichtung darauf ausgelegt sei, die Lebensmittelliefergeschwindigkeit und -effizienz zu verbessern und gleichzeitig den CO₂-Ausstoß zu reduzieren, um mit den Netto-Null-2050-Zielen der VAE übereinzustimmen.

- April 2025: BRF und Halal Products Development Company (HPDC) gaben eine neue Lebensmittelverarbeitungsanlage in Dschidda, Saudi-Arabien, bekannt. Die Investition in Höhe von USD 160 Millionen in die Einheit stärkt die Position von BRF Arabia auf dem saudi-arabischen Markt und festigt die Partnerschaft zur Lebensmittelsicherheit mit dem Königreich. Die Anlage wird sich auf verarbeitete Geflügel- und Rindfleischprodukte mit einer jährlichen Produktionskapazität von 40.000 Tonnen konzentrieren.

- November 2024: JBS S.A. eröffnete eine neue Verarbeitungsanlage in Dschidda, Saudi-Arabien, als Teil seiner Strategie zur erheblichen Ausweitung seiner Operationen in der Region. Mit einer Investition von USD 50 Millionen zielt die Anlage darauf ab, die Produktionskapazität des Unternehmens zu vervierfachen.

- November 2024: Almarai ging eine Partnerschaft mit SIG für einen Fünf-Jahres-Erweiterungsplan ein, um seine Marktposition zu stärken und nachhaltige Operationen voranzutreiben. SIG wird Fertigungslösungen bereitstellen, die die betrieblichen und Nachhaltigkeitsziele von Almarai unterstützen.

Berichtsumfang für den Markt für Rotes Fleisch im Nahen Osten

Rindfleisch, Hammelfleisch, Schweinefleisch sind als Segmente nach Typ abgedeckt. Konserven, Frisch/Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Im-Haus-Konsum, Außer-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt. Bahrain, Kuwait, Oman, Katar, Saudi-Arabien, Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Rindfleisch | |

| Schweinefleisch | |

| Hammelfleisch | Schaffleisch |

| Ziegenfleisch | |

| Sonstiges Fleisch |

| Frisch/Gekühlt | |

| Gefroren | |

| Konserven | |

| Verarbeitet | Gepökelt |

| Geräuchert |

| Konventionelles Fleisch |

| Bio-Fleisch |

| Außer-Haus-Konsum | Hotels |

| Restaurants | |

| Catering | |

| Im-Haus-Konsum | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstiger Vertriebskanal |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Iran |

| Jordanien |

| Irak |

| Übriger Naher Osten |

| Nach Produkttyp | Rindfleisch | |

| Schweinefleisch | ||

| Hammelfleisch | Schaffleisch | |

| Ziegenfleisch | ||

| Sonstiges Fleisch | ||

| Nach Form | Frisch/Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | Gepökelt | |

| Geräuchert | ||

| Nach Kategorie | Konventionelles Fleisch | |

| Bio-Fleisch | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | Hotels |

| Restaurants | ||

| Catering | ||

| Im-Haus-Konsum | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanal | ||

| Sonstiger Vertriebskanal | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

| Iran | ||

| Jordanien | ||

| Irak | ||

| Übriger Naher Osten | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Muskelfleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Konsum. Fleisch wird in der Regel über den Einzelhandel für die Zubereitung und den Verzehr zu Hause erworben. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form "Verarbeitet" abgedeckt sind. Der sonstige Fleischerwerb erfolgt durch den Verzehr von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst Fleisch von Kamelen, Pferden, Kaninchen usw. Dies sind nicht so weit verbreitete Fleischsorten, die jedoch in bestimmten Teilen der Welt verbreitet sind. Ungeachtet der Tatsache, dass sie zum roten Fleisch gehören, haben wir diese Fleischsorten für ein besseres Verständnis des Marktes separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder in häuslicher Haltung für den menschlichen Verzehr gezüchtet werden. Dazu gehören Huhn, Pute, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat in der Regel eine rote Farbe im rohen Zustand und eine dunkle Farbe, wenn es gekocht wird. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind-, Lamm-, Schweine-, Ziegen-, Kalbs- und Hammelfleisch.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Benotungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag der höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Rindfleischmarmorierung, die Farbe und Helligkeit des Fleisches, seine Textur sowie Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachtbetrieb und bezeichnet die Räumlichkeit, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach dem Besatz von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die in Schottland beheimatet ist. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal "Certified Angus Beef" zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz, ein sogenanntes Prion, verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Bruststück | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbruststück ist eines der neun primären Rindfleischteile. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Fleischer das Fleisch abtrennen. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hähnchenzarte | Es bezeichnet Hähnchenfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Hähnchens gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Grundstücks ist, einem großen Fleischstück aus dem Schulterbereich eines Rindes. |

| Corned Beef | Es bezeichnet in Lake gepökeltes und gekochtes Rinderbruststück, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Drumstick | Es bezeichnet eine Hähnchenschenkel ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service) |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebens- und Arzneimittelbehörde der USA (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischsteak, das aus der Flanke entnommen wird, die vor dem Hinterviertel eines Rindes liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Gesellschaften umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Catering-Betriebe und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil der Vorderkeule von Rindern. |

| Frankfurter | Auch als Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Indische Lebensmittelsicherheits- und Standardsbehörde (Food Safety and Standards Authority of India) |

| Muskelmagen | Er bezeichnet ein Organ im Verdauungstrakt von Vögeln. Er wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Proteinfamilie, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsrindfleisch | Es ist Rindfleisch von Rindern, die mit einer durch Soja, Mais und andere Zusatzstoffe ergänzten Diät gefüttert wurden. Getreidefütterungsrinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch aus dem Schenkel eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Dörrfleisch | Es ist mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens eines Rindes. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweineschmalz enthält. |

| Pastrami | Es bezeichnet hochgewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni | Es ist eine amerikanische Sorte scharfer Salami aus gepökeltem Fleisch. |

| Platte | Es bezeichnet ein Vorderviertelteilstück vom Bauch eines Rindes, direkt unterhalb des Rippenstücks. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die bei trächtigen Sauen zu Reproduktionsversagen im späten Trächtigkeitsstadium und bei neugeborenen Ferkeln zu schwerer Lungenentzündung führt. |

| Primäre Schnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, wobei eine gewisse Vorbereitung oder Zubereitung gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Zubereitung erfordert. |

| Retort-Verpackung | Es ist ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metallkonserve gefüllt, versiegelt und dann auf sehr hohe Temperaturen erhitzt werden, sodass das Produkt kommerziell steril wird. |

| Round Steak | Es bezeichnet ein Rindersteak aus der hinteren Keule des Rindes. |

| Rumpsteak | Es bezeichnet ein Rindfleischstück, das aus der Trennung zwischen Keule und Rückgrat gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und dann in der Regel in einen Darm gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtierart mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Sirloin | Es ist ein Rindfleischstück aus dem unteren und seitlichen Rückenbereich eines Rindes. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filetsteak | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel eines Rindes umfasst. |

| Tigergarnelenart | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfett | Auch als Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in geringen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnelen | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Stämmen einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

| Zoosanitär | Es bezieht sich auf die Sauberkeit von Tieren oder tierischen Erzeugnissen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Entwicklung eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.