Asien-Pazifik-Geflügelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 175.50 Milliarden US-Dollar |

| Marktgröße (2026) | 177.83 Milliarden US-Dollar |

| Marktgröße (2031) | 189.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.33% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Geflügelmarkt Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Geflügelmarktes soll von USD 175,50 Milliarden im Jahr 2025 auf USD 177,83 Milliarden im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 1,33 % über den Zeitraum 2026–2031 USD 189,99 Milliarden erreichen. Obwohl das Gesamtwachstum langsam erscheint, gibt es erhebliche Unterschiede zwischen den Teilregionen. Produzenten, die geschickt Futterkostenschwankungen managen und auf Mehrwertprodukte wie verarbeitete, gefrorene und antibiotikafreie Produkte umsteigen, übertreffen ihre rohstofforientierten Mitbewerber. Huhn bleibt die bevorzugte Wahl der Verbraucher, aber Ente gewinnt an Bedeutung, angetrieben durch die steigende Nachfrage nach chinesischem Wassergeflügel und einer wachsenden Vorliebe für Premium-Formate im städtischen Einzelhandel. Die Marktlandschaft entwickelt sich weiter, da Schnellrestaurants (QSRs) expandieren, Einkommen steigen und E-Commerce-Innovationen im Lebensmitteleinzelhandel die Vertriebslandschaft neu gestalten. Herausforderungen bestehen jedoch fort, da wiederkehrende Vogelgrippeausbrüche und schwankende Getreidepreise die Widerstandsfähigkeit der Lieferkette auf die Probe stellen. Im Jahr 2023 hob Vietnams Ministerium für Industrie und Handel die robuste Gastronomiebranche des Landes hervor, die über 540.000 Betriebe umfasst. Mit der Entwicklung des Marktes rücken wettbewerbliche Strategien zunehmend auf Automatisierung, Rückverfolgbarkeit und die Erfüllung der Anforderungen von Schnellrestaurants und Einzelhändlern an standardisierte Zuschnitte und pünktliche Kühlkettenlieferungen.

Wichtigste Erkenntnisse des Berichts

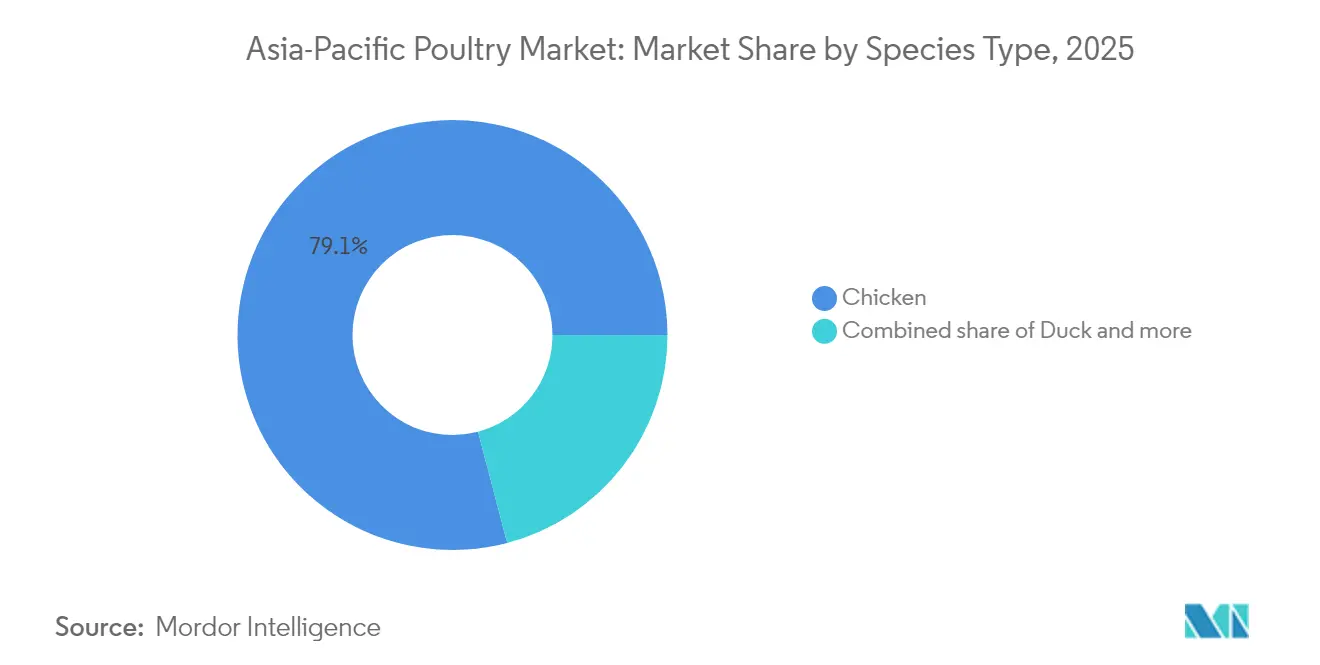

- Nach Tierart dominierte Huhn im Jahr 2025 mit einem Anteil von 79,10 % am Asien-Pazifik-Geflügelmarkt, während Ente bis 2031 mit einer CAGR von 3,15 % wächst.

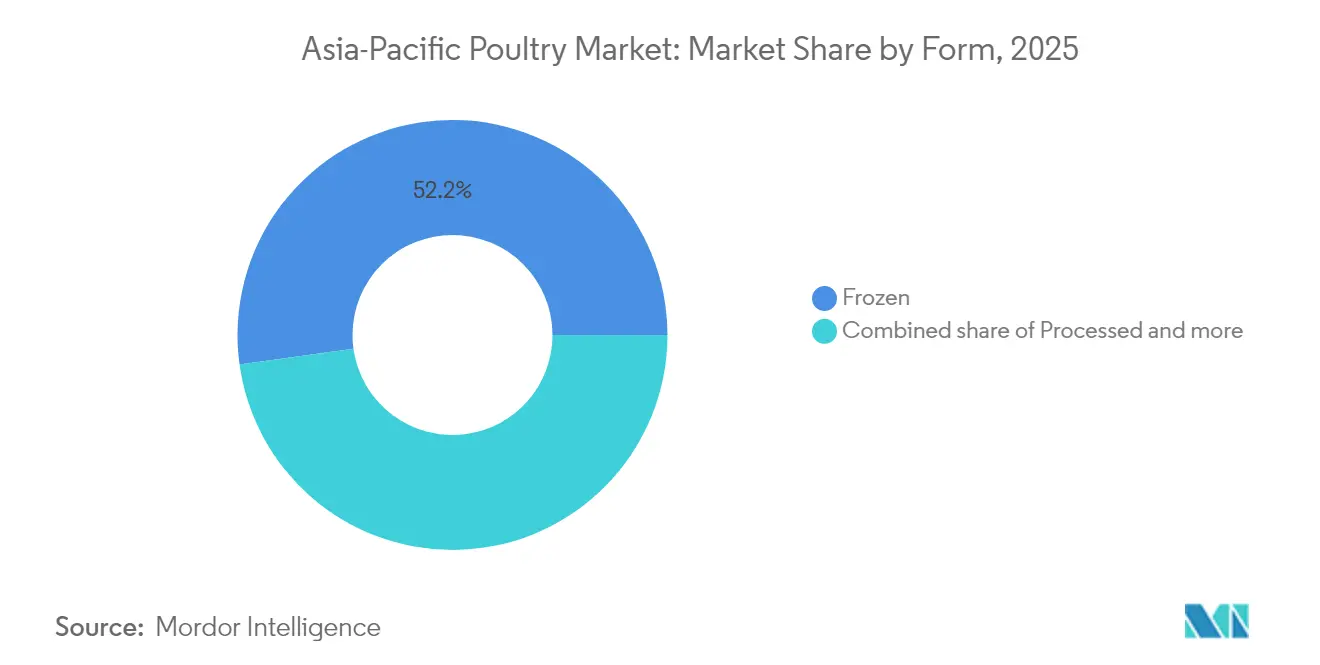

- Nach Form wächst verarbeitetes Geflügel mit einer CAGR von 2,12 %, aber gefrorene Formate hielten 2025 noch immer einen Anteil von 52,20 % an der Größe des Asien-Pazifik-Geflügelmarktes.

- Der Gastronomiebereich vereinnahmte 47,60 % der Umsätze im Jahr 2025; der Einzelhandel hingegen, beflügelt durch E-Commerce, verzeichnet bis 2031 eine CAGR von 3,89 %.

- Nach Geografie hielt China 2025 einen Wertanteil von 33,10 %, während Indien mit jährlich 2,44 % die am schnellsten wachsende Geografie ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Geflügelmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell wachsende urbanisierungsbedingte Nachfrage nach praktischem tierischem Eiweiß | +0.35% | China, Indien, Indonesien, Vietnam, mit Ausstrahlungseffekten auf Städte der zweiten Kategorie im gesamten ASEAN-Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Schnellrestaurant-Ketten in Städte der zweiten und dritten Kategorie in Asien | +0.28% | Indien, China, Vietnam, Philippinen, mit ersten Gewinnen in sekundären Stadtgebieten | Kurzfristig (≤ 2 Jahre) |

| Steigende verfügbare Einkommen erhöhen den Pro-Kopf-Eierverbrauch | +0.22% | Indien, Vietnam, Indonesien, Bangladesch, mit durch Land-Stadt-Migration verstärkter Nachfrage | Langfristig (≥ 4 Jahre) |

| Einführung von antibiotikafreiem und rückverfolgbarem Geflügel zur Exportkonformität | +0.18% | Thailand, Vietnam und Australien, mit regulatorischem Einfluss durch die EU und Japan, Importstandards | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Eiweißselbstversorgung angesichts von Futterpreisschwankungen | +0.15% | Indien, Malaysia und Südkorea, mit nationalen Ernährungssicherheitsmandaten, die Kapazitätserweiterungen antreiben | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce im Lebensmittelbereich verbessert die Kühlkettendurchdringung | +0.12% | Singapur, städtisches China, indische Ballungsräume, mit Letztemeilenlogistik, die Frisch-/Gekühlte Lieferungen ermöglicht | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell wachsende urbanisierungsbedingte Nachfrage nach praktischem tierischem Eiweiß

Da die städtische Bevölkerung im Asien-Pazifik-Raum schneller wächst, als die Infrastruktur Schritt halten kann, steigt die Nachfrage nach schnell zubereitbaren und lagerstabilen Proteinquellen. Laut dem OECD-FAO-Agrarausblick wird Geflügel bis 2034 45 % des weltweiten Fleischproteinverbrauchs ausmachen, ein Anstieg gegenüber den aktuellen Werten[1]Quelle: OECD-FAO, „Agrarausblick 2024–2033”, oecd.org. Dieser Wandel wird maßgeblich von städtischen Haushalten vorangetrieben, die Convenience und Erschwinglichkeit gegenüber traditionellen Nassmarkteinkäufen bevorzugen. In China ist dieser Trend besonders ausgeprägt, da weiße Masthühner nun über 60 % der Masthühnerpopulation des Landes ausmachen, dank ihrer effizienten Futterverwertung und Kompatibilität mit mechanisierter Verarbeitung. In Indien ist die Verarbeitungskapazität auf dem Weg, bis Mitte 2026 267.800 Tiere pro Stunde zu erreichen, was einem robusten jährlichen Wachstum von 15,75 % seit 2018 entspricht. Dieser Anstieg wird durch Investitionen von Integratoren in automatisierte Ausweidungs- und Kühlanlagen angetrieben, um den städtischen Appetit zu befriedigen. Dennoch erschwert in Vietnam und Indonesien die anhaltende Präsenz von Lebendgeflügelmärkten die Einführung der Kühlkettenlogistik und begrenzt das Marktpotenzial für vorverpacktes Geflügel. Die Urbanisierung läutet auch eine Welle der Premiumisierung ein. Verbraucher in Städten der ersten Kategorie sind nun bereit, 20–30 % mehr für antibiotikafreies oder biologisch zertifiziertes Geflügel auszugeben. Verarbeiter nutzen diesen Trend gezielt, um schwindende Margen im Rohwarensegment auszugleichen.

Expansion von Schnellrestaurant-Ketten in Städte der zweiten und dritten Kategorie in Asien

Schnellrestaurant-Betreiber (QSR) nehmen zunehmend Sekundärstädte ins Visier, angelockt durch niedrigere Immobilienkosten und weniger Wettbewerb, nachdem Städte der ersten Kategorie gesättigt sind. Yum China hat beispielsweise das Ziel ausgegeben, bis 2026 20.000 Filialen zu betreiben, mit einem bemerkenswerten Fokus auf Städte der dritten Kategorie. Dort fallen KFC und Pizza Hut häufig als erste westliche Gastronomieoptionen auf. Diese ambitionierte Expansion unterstreicht nicht nur den wachsenden Appetit auf westliche Gastronomie, sondern treibt auch eine erhöhte Nachfrage nach bestimmten Hühnerteilen an, wie Brustfilets, Flügeln und Zarten, die den Franchisestandards hinsichtlich Größe und Fettgehalt entsprechen. Ähnlich verdeutlichen Jollibees Vorstöße in Vietnam und China die Bedeutung vertikal integrierter Lieferketten für eine gleichbleibende Qualität. Dieser Ansatz kommt naturgemäß größeren Integratoren zugute und verdrängt fragmentierte lokale Lieferanten. Der Schnellrestaurant-Sektor befürwortet auch den Einsatz von gefrorenem Geflügel, eine Notwendigkeit für Franchisenehmer, die Verderb reduzieren wollen, insbesondere in Regionen mit sporadischer Kühlketteninfrastruktur. Im Jahr 2024 hob Südkoreas Ministerium für Landwirtschaft, Ernährung und ländliche Angelegenheiten einen Anstieg des inländischen Pro-Kopf-Hühnerverbrauchs hervor, ein Trend, der durch die Dominanz von Brathähnchenrestaurants im Spätabend-Gastronomiebereich gestützt wird[2]Quelle: Südkoreanisches Ministerium für Landwirtschaft, „Viehstatistiken 2024”, mafra.go.kr. Dennoch ist die Wachstumstrajektorie der Schnellrestaurants nicht ohne Herausforderungen. Wirtschaftliche Abschwünge stellen eine Bedrohung dar, insbesondere in Städten der zweiten Kategorie, wo eine erhöhte Preissensibilität Verbraucher in finanziell unsicheren Zeiten zurück zu traditionellen Nasslebensmittelmärkten treiben könnte.

Steigende verfügbare Einkommen erhöhen den Pro-Kopf-Eierverbrauch

In Süd- und Südostasien treiben steigende Einkommen eine erhöhte Nachfrage nach tierischem Eiweiß an, wobei der Eierverbrauch den Weg zur breiteren Geflügeladoption ebnet. In den Jahren 2024–25 produzierte Indien 149,11 Milliarden Eier, ein Anstieg von 4,44 % gegenüber dem Vorjahr. Andhra Pradesh, Tamil Nadu und Telangana trugen gemeinsam fast 47 % zu dieser nationalen Produktion bei, wie die Regierung Indiens berichtet. Dieser Produktionsanstieg wird durch staatliche Initiativen gestützt, die nicht nur Erweiterungen von Legehennenbetrieben subventionieren, sondern auch technische Unterstützung zur Verbesserung der Biosicherheit bieten. Die Asiatische Entwicklungsbank hebt einen bemerkenswerten Trend hervor: Der Pro-Kopf-Proteinverbrauch in Vietnam und Indonesien nähert sich dem von Thailand und Malaysia an. Diese Konvergenz deutet auf eine anhaltende Wachstumstrajektorie hin, insbesondere da ländliche Haushalte schrittweise von pflanzenbasierten Ernährungsweisen abrücken. Eier genießen einen einzigartigen Vorteil; sie sind kulturell über verschiedene religiöse und ethnische Gruppen hinweg akzeptiert, anders als Rind- oder Schweinefleisch. Diese breite Akzeptanz positioniert Eier als politisch neutrale Wahl für Ernährungsprogramme. Dennoch drohen Herausforderungen. Preisschwankungen, hauptsächlich durch Futterkosten beeinflusst, gefährden die Erschwinglichkeit, insbesondere in Bangladesch und Pakistan, wo Importe von Mais und Sojaschrot vorherrschend sind. Mit Blick auf das Jahr 2030 wird das Gleichgewicht zwischen steigenden Einkommen und der Dynamik der Futterpreise entscheidend sein für die Nachhaltigkeit dieses Wachstumstrends.

Einführung von antibiotikafreiem und rückverfolgbarem Geflügel zur Exportkonformität

Produzenten in Thailand, Vietnam und Australien, die sich auf Exporte konzentrieren, stellen auf antibiotikafreie Systeme um. Dieser Schritt steht im Einklang mit den verschärften Importstandards der Europäischen Union und Japans, die Rückstände wichtiger antimikrobieller Mittel stärker kontrollieren. Prognosen des USDA Foreign Agricultural Service deuten auf einen Anstieg der thailändischen Hühnerproduktion um 2,6 % bis 2025 hin, angetrieben durch die Exportnachfrage. Dieses Wachstum findet statt, obwohl der inländische Verbrauch gedämpft bleibt, beeinträchtigt durch einen Mangel an Eintagsküken. Als Reaktion auf das Verbot der routinemäßigen Antibiotikaanwendung durch die Europäische Union stellen thailändische Produzenten auf Alternativen wie Probiotika und organische Säuren um. Obwohl diese Umstellungen die Produktionskosten um 8–12 % erhöhen, ebnen sie auch den Weg für Premiumpreise auf Exportmärkten. In Anlehnung an diesen Trend hat die australische Geflügelindustrie umfassende Rückverfolgbarkeitssysteme eingeführt, die jede Charge von der Brüterei bis zum Einzelhandel verfolgen. Dieser Schritt kommt der wachsenden Nachfrage japanischer Importeure entgegen, die Lebensmittelsicherheit betonen. Dennoch klafft eine finanzielle Kluft: Kleinere Produzenten in Indonesien und den Philippinen können sich diese Systeme nicht leisten. Diese Diskrepanz hat zu einem gespaltenen Markt geführt: Exportfähige Betriebe arbeiten nahezu an voller Kapazität, während diejenigen, die inländisch beliefern, mit Überangebot kämpfen. Compliance-Standards wie ISO 22000 und GLOBALG.A.P. entwickeln sich zu wesentlichen Eintrittspforten für Premium-Marktsegmente und konsolidieren die Macht weiter bei vertikal integrierten Akteuren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederkehrende Vogelgrippeausbrüche verursachen Keuschungsschocks | -0.42% | Vietnam, Australien, Japan, Südkorea, mit sporadischen Ausbrüchen in China und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Volatile Futterrohstoffpreise, die an globale Getreidemärkte gekoppelt sind | -0.38% | Global, mit akuten Auswirkungen in importabhängigen Märkten wie Malaysia, den Philippinen und Bangladesch | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kühlkettenlogistik in einkommensschwächeren ASEAN-Märkten | -0.22% | Indonesien, Philippinen, Vietnam und Myanmar, mit Infrastrukturlücken in ländlichen und stadtnahen Gebieten | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch pflanzliche Protein-Start-ups, die Flexitarier ansprechen | -0.15% | Singapur, städtisches China, indische Ballungsräume, mit Nischenadoption in Japan und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederkehrende Vogelgrippeausbrüche verursachen Keuschungsschocks

Im Juni 2024 meldete Australien einen H7N3-Ausbruch, der zur Keulung von über 1 Million Tieren führte. Unterdessen hatte Vietnam im Mai 2024 mit H5N1-Fällen zu kämpfen. Japan stellte Ende 2024 mehrere Fälle von H5N1 fest, was zu lokalen Bewegungseinschränkungen führte, die Lieferungen an Verarbeiter und Einzelhändler verzögerten. Südkoreas strenge Keulungsprotokolle, die die Vernichtung aller Tiere innerhalb eines Radius von 3 Kilometern um bestätigte Fälle erfordern, verursachen Angebotsschocks. Diese Schocks pflanzen sich durch integrierte Lieferketten fort und zwingen Verarbeiter, aus weiter entfernten Regionen zu beziehen, was höhere Transportkosten verursacht. Obwohl die Weltgesundheitsorganisation, die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen und die Weltorganisation für Tiergesundheit gemeinsame Überwachungsprogramme betreiben, versagen Frühwarnsysteme in einkommensschwächeren Märkten aufgrund einer unterfinanzierten Veterinärinfrastruktur. Die wirtschaftlichen Folgen sind erheblich: Exportverbote durch importierende Länder können nach der Eindämmung eines Ausbruchs monatelang andauern und Produzenten mit überschüssigen Lagerbeständen zurücklassen. In China und Vietnam nehmen Impfstrategien zu. Bedenken hinsichtlich der Impfstoffwirksamkeit und möglicher Handelsfolgen behindern jedoch eine breitere Einführung in exportorientierten Märkten wie Thailand und Australien.

Volatile Futterrohstoffpreise, die an globale Getreidemärkte gekoppelt sind

Die Geflügelproduktionskosten werden stark von Mais und Sojaschrot beeinflusst, die zusammen 60–70 % dieser Ausgaben ausmachen. Diese Abhängigkeit macht Geflügelintegratoren anfällig für Preisschwankungen, die häufig durch Wetterereignisse, geopolitische Spannungen und Biokraftstoffvorgaben ausgelöst werden. Im Jahr 2024 blieb der Rohstoffpreisindex der Weltbank für Getreide erhöht, ein Trend, der auf anhaltende Angebotsengpässe aus der Schwarzmeerregion und widrige Wetterbedingungen in Südamerika zurückgeführt wird[3]Quelle: Weltbank, „Rohstoffpreisdaten 2024”, worldbank.org. Ebenso blieb der Lebensmittelpreisindex der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen über dem Niveau vor 2022 und belastete die Margen der Produzenten, insbesondere derjenigen, die Kosten nicht schnell an die Verbraucher weitergeben können. Märkte wie Malaysia und die Philippinen, die auf Importe angewiesen sind, kämpfen mit erhöhten Währungsrisiken. Die Abwertung gegenüber dem US-Dollar treibt die Futterkosten weiter in die Höhe. Im Jahr 2024 profitierten indische Geflügelintegratoren von inländischen Maisüberschüssen, was zu niedrigeren Futterpreisen führte. Dieser Vorteil ist jedoch prekär und hängt von der Monsunvariabilität und Veränderungen der Exportpolitik ab. Während einige Integratoren alternative Futtermittelzutaten wie Insektenmehl und Algen erkunden, sind Herausforderungen wie behördliche Genehmigungen und Skalierbarkeit groß. Darüber hinaus hemmt das Fehlen von Terminmärkten für Geflügelprodukte in vielen asiatischen Ländern die Fähigkeit der Produzenten, sich gegen Margensrisiken abzusichern, und lässt sie anfällig für gleichzeitige Kostensteigerungen bei Inputs und Preisrückgänge bei Outputs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Ente übertrifft Huhn beim Wachstumstempo

Im Jahr 2025 sicherte sich Huhn mit einem Anteil von 79,10 % den dominierenden Platz im Markt nach Tierart und festigte seinen Status als bevorzugte Geflügelwahl im Asien-Pazifik-Raum dank seiner Erschwinglichkeit, religiösen Neutralität und kulinarischen Vielseitigkeit. Ente hingegen macht Furore und wächst bis 2031 jährlich um 3,15 %, das schnellste Wachstum unter allen Tierarten. Dieser Anstieg wird hauptsächlich Chinas Dominanz in der Wassergeflügelproduktion und dem wachsenden Appetit auf Peking-Ente in städtischen Gebieten zugeschrieben, wie der USDA Foreign Agricultural Service hervorhebt. China produziert über 70 % der weltweiten Ente und verfügt über integrierte Lieferketten, die Zucht, Futtermittelherstellung und Verarbeitung abdecken. Dieser umfassende Ansatz verschafft China einen Kostenvorteil gegenüber kleineren Produzenten in Vietnam und Thailand. In China genießt Entenfleisch einen Premiumstatus, ziert die Speisekarten von gehobenen Restaurants und Spezialeinzelhandel. Dort ist es nicht nur ein Gericht, sondern ein Symbol festlicher Feiern und traditioneller Kochkunst, eine kulturelle Nuance, die es vor direkten Preiskämpfen mit Huhn schützt. Vietnams Entenhaltung nimmt zu, unterstützt durch staatliche Initiativen, die kleinen Landwirten subventioniertes Futter und technische Schulungen anbieten. Dennoch ist es nicht ohne Rückschläge; die Produktion erlitt im Mai 2024 einen Rückschlag durch Vogelgrippeausbrüche, wie die Weltorganisation für Tiergesundheit berichtet.

Truthahn und andere Geflügelarten nehmen ein Nischensegment ein und teilen den verbleibenden Marktanteil. Truthahn findet sein Hauptpublikum unter Expatriates und westlich orientierten Restaurants in Singapur, Hongkong und Australien. Dennoch fällt es ihm schwer, kulturell in den meisten asiatischen Märkten Anklang zu finden. Sein längerer Wachstumszyklus und die weniger effiziente Futterverwertung schmälern seine Wettbewerbsfähigkeit gegenüber Huhn weiter. Es gibt jedoch einen Lichtblick: Japan und Südkorea bieten Nischenmärkte, wo gesundheitsbewusste Esser magere Proteine erkunden. Auch Australien schnitzt sich einen Platz heraus, mit lokalen Truthahnfarmen, die Feiertage bedienen. Herausforderungen drohen jedoch. Die Knappheit an Truthahn-Zuchtbestand und ein Mangel an Verarbeitungs-Know-how bremsen ein breiteres Marktwachstum. Wie es derzeit steht, sind Huhn und Ente darauf ausgerichtet, ihre Dominanz in der Tierartenlandschaft bis 2031 aufrechtzuerhalten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Form: Verarbeitetes Geflügel gewinnt, da Convenience den Preis übertrifft

Im Jahr 2025 vereinnahmte gefrorenes Geflügel 52,20 % des Marktanteils dank seiner Attraktivität für Großeinkäufe, verlängerten Haltbarkeit und nahtlosen Integration in die Kühlketteninfrastruktur. Verarbeitetes Geflügel befindet sich hingegen auf einem Wachstumskurs und expandiert bis 2031 jährlich um 2,12 %. Dieser Anstieg, der schnellste unter allen Formen, wird durch Urbanisierung und den Aufstieg von Doppelverdienerhaushalten vorangetrieben, was zu einer erhöhten Nachfrage nach verzehrfertigen und kochfertigen Produkten führt, die die Mahlzeitenzubereitung vereinfachen. Bis Mitte 2026 soll Indiens Verarbeitungskapazität auf 267.800 Tiere pro Stunde ansteigen. Dieser Sprung wird durch Investitionen von Integratoren in automatisierte Marinierунgs-, Panierунgs- und Verpackungslinien angetrieben, die Mehrwertprodukte wie Chicken Nuggets, Würstchen und Kebabs produzieren. Diese Produkte bieten Bruttomargen, die 15–20 Prozentpunkte über den Rohwarenzuschnitten liegen, was Produzenten dazu veranlasst, sich auf verarbeitete Formate zu verlagern, trotz des damit verbundenen Kapitalbedarfs.

Frisches und gekühltes Geflügel genießt in Märkten eine treue Anhängerschaft, in denen Verbraucher Frische priorisieren und tägliche Einkäufe bevorzugen. Dieses Verhalten ist besonders in den Nasslebensmittelmärkten Südostasiens verbreitet. Das Frischsegment kämpft jedoch mit Herausforderungen: Lebensmittelsicherheitsbedenken und der Aufwand häufiger Einkaufsreisen. Diese Probleme kippen die Waage zugunsten von vorverpackten Alternativen. Konservengeflügel, obwohl es sich eine Nische für Notvorräte und in entlegenen Gebieten ohne Kühlkettenzugang erschlossen hat, dürfte keinen nennenswerten Marktanteil gewinnen, angesichts der vorherrschenden Verbraucherpräferenz für frischere Optionen. Der Trend zu verarbeitetem Geflügel geht Hand in Hand mit der Expansion von Schnellrestaurants. Franchisenehmer suchen standardisierte Produkte, die ihren Spezifikationen hinsichtlich Größe, Panierungs stärke und Fettgehalt entsprechen. Diese Konsistenz ist ein Merkmal großer Verarbeiter und macht sie in dieser sich entwickelnden Landschaft unverzichtbar.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Einzelhandel steigt auf E-Commerce-Rückenwind

Im Jahr 2025 dominierte der Gastronomiebereich mit einem Anteil von 47,60 % den Vertriebskanal und unterstrich die Stärke von Schnellrestaurants, Hotels und institutioneller Gemeinschaftsverpflegung in städtischen Gebieten, wo Außer-Haus-Essen weit verbreitet ist. Einzelhandelskanäle befinden sich jedoch auf einem Aufwärtstrend und expandieren bis 2031 jährlich um 3,89 %. Dieses Wachstum, das schnellste unter den Vertriebsarten, wird maßgeblich durch E-Commerce-Lebensmittelplattformen vorangetrieben, die über Kühlkettenlogistik verfügen und 30-minütige Lieferfenster bieten. Im Jahr 2024 führten Singapurs Deliveroo und Sheng Siong einen 30-minütigen Lebensmittellieferdienst ein, wobei Frischwaren etwa 50 % der Online-Bestellungen ausmachen. Dieses Modell gewinnt nun in städtischen Zentren Chinas und Indiens an Dynamik. Supermärkte und Verbrauchermärkte, die in Omnichannel-Fähigkeiten investiert haben, profitieren von diesem Wandel. Sie bieten Verbrauchern die Flexibilität, online für die Lieferung nach Hause oder zur Abholung im Geschäft zu bestellen, eine Convenience, die traditionelle Nasslebensmittelmärkte und Convenience-Stores nicht bieten können.

Unterdessen gewinnen Online-Händler durch die Einführung von Abonnementmodellen an Boden, die regelmäßige Lieferungen von gefrorenem Huhn und Eiern sicherstellen. Diese Strategie vereinfacht nicht nur Wiederholungskäufe, sondern fördert auch die Kundenbindung. Während Spezialgeschäfte und Metzgereien weiterhin Verbraucher anziehen, die personalisierten Service und Premium-Zuschnitte suchen, schrumpft ihr Marktanteil. Jüngere Käufer bevorzugen zunehmend Convenience gegenüber dem traditionellen beziehungsbasierten Einkaufen. Das gedämpfte Wachstum des Gastronomiekanals ist auf die Sättigung in Städten der ersten Kategorie und wirtschaftliche Herausforderungen zurückzuführen, die die diskretionären Gastronomieausgaben einschränken. Schnellrestaurants machen jedoch Fortschritte in Städten der zweiten und dritten Kategorie, wo ihre Präsenz noch begrenzt ist. Mit Blick auf die Zukunft sind Einzelhandelskanäle, die Datenanalysen zur Lageroptimierung und Verderbrisikominimierung nutzen, für den Erfolg gerüstet, eine Leistung, die für traditionelle Gastronomieunternehmen schwer erreichbar bleibt.

Geografische Analyse

Im Jahr 2025 hielt China 33,10 % des regionalen Marktes, angetrieben durch vertikal integrierte Produktion und starken inländischen Verbrauch. Im Jahr 2023 konsumierte China über 11,86 Milliarden Masthühner, was 18,876 Millionen Tonnen Hühnerfleisch entspricht (USDA GAIN Report). Weiße Masthühner, nun über 60 % der Population, verbesserten die Futterverwertungsraten, reduzierten jedoch die Geschmacksdifferenzierung, was Möglichkeiten für Erzeuger alter Rassen auf Premium-Märkten schafft. Fujian Sunner, Chinas drittgrößter Masthühnerproduzent, meldete einen Rückgang des Nettoeinkommens auf CNY 102 Millionen (USD 14 Millionen) im ersten Halbjahr 2024 gegenüber CNY 426 Millionen (USD 59 Millionen) im ersten Halbjahr 2023, aufgrund von Überangebot und hohen Futterkosten. Während das staatliche Mandat zur Eiweißselbstversorgung das Kapazitätswachstum antreibt, verlangsamt sich die Nachfrage, da der städtische Pro-Kopf-Verbrauch einer Sättigung näher kommt. Begrenzte Exportmöglichkeiten aufgrund von Handelsbeschränkungen und dem Wettbewerb aus Brasilien und den USA treiben Integratoren in Richtung inländischer Mehrwertsegmente wie verarbeitetes Geflügel und Entenprodukte.

Indien ist der am schnellsten wachsende Markt mit einem jährlichen Wachstum von 2,44 % bis 2031, unterstützt durch steigende Einkommen, staatliche Anreize und die kulturelle Akzeptanz von Geflügel. Die Eierproduktion erreichte 2024–25 149,11 Milliarden Einheiten, ein Anstieg von 4,44 % gegenüber dem Vorjahr, wobei Andhra Pradesh, Tamil Nadu und Telangana fast 47 % der Produktion beisteuerten (Regierung Indiens). Geflügel macht 49 % des indischen Fleischverbrauchs aus und soll mit steigenden Einkommen und verbesserter Kühlketteninfrastruktur weiter wachsen. Fragmentierte Produktion und schlechte Biosicherheitspraktiken erhöhen jedoch Krankheitsrisiken, während unorganisierte Akteure den Markenmarkt einschränken. Kapitalsubventionen im Rahmen der Andhra Pradesh Food Processing Policy fördern die Konsolidierung und begünstigen führende Integratoren wie Suguna Foods und Venky's.

Japan, Australien, Thailand, Vietnam, Indonesien, Südkorea, Malaysia und Singapur machen den verbleibenden Marktanteil aus, jeweils mit einzigartigen Dynamiken. Japans H5N1-Ausbrüche Ende 2024 verzögerten Lieferungen und trieben Preise in die Höhe (Japanisches Ministerium für Landwirtschaft). Australiens H7N3-Ausbruch im Juni 2024 führte zur Keulung von über 1 Million Tieren und Exportverboten (Weltorganisation für Tiergesundheit). Thailands Hühnerproduktion wird voraussichtlich um 2,6 % im Jahr 2025 wachsen, angetrieben durch die Exportnachfrage trotz begrenztem Angebot an Eintagsküken (USDA Foreign Agricultural Service). Vietnams Entenhaltung, unterstützt durch staatliche Programme, war im Mai 2024 durch H5N1-Ausbrüche beeinträchtigt. Indonesiens verarbeitete Hühnerexporte steigen, wobei Japan der größte Importeur ist. Malaysias Nationale Agrarnahrungsmittelpolitik 2.0 zielt bis 2030 auf eine 60-prozentige Geflügelselbstversorgung mit Futtermittelsubventionen ab (Malaysisches Ministerium für Landwirtschaft). Singapurs Deliveroo- und Sheng-Siong-Partnerschaft für 30-minütige Lebensmittellieferungen unterstreicht seine E-Commerce-Führungsposition, ein Modell, das größere Märkte übernehmen.

Regulatorisches Umfeld

Die Geflügelregulierung im asiatisch-pazifischen Raum wird von nationalen Lebensmittelsicherheitsbehörden und Veterinärbehörden geprägt, wobei an den Codex Alimentarius angelehnte HACCP-Programme üblicherweise als Basis für Hygiene- und Kontrollpläne bei der Verarbeitung dienen. In Australien legt Food Standards Australia New Zealand (FSANZ) die Lebensmittelstandards fest, während das australische Ministerium für Landwirtschaft, Fischerei und Forstwirtschaft (DAFF) die Exportkontrollen für Geflügel und Eier verwaltet, was die Bedeutung formaler Zertifizierungen und Prüfpfade für den grenzüberschreitenden Handel unterstreicht.

Tiergesundheitskontrollen und Maßnahmen zur Reaktion auf die Vogelgrippe beeinflussen den Marktzugang zunehmend durch Regionalisierung anstatt durch pauschale Verbote. Beispiele hierfür sind die DAFF-Marktzugangsempfehlung MAA 2026-04, die die Normalisierung des Handels mit Ei- und Geflügelprodukten unterstützte, nachdem Australien sich zum 13. Juni 2025 selbst als frei von HPAI erklärt hatte, sowie die im April 2026 abgeschlossenen bilateralen Quarantäne- und Hygieneverhandlungen zwischen Vietnam und Südkorea, die den Handel mit hitzebehandeltem Geflügel nach Vietnam ermöglichten. In Südostasien halten Importanforderungen und Veterinärbedingungen, einschließlich dokumentierter Leitlinien des malaysischen Department of Veterinary Services und SPS-Meldungen in Vietnam, Biosicherheit, Rückstandskonformität und Hitzebehandlungsparameter im Zentrum des grenzüberschreitenden Handels mit Geflügelfleisch und -mehl.

Wettbewerbslandschaft

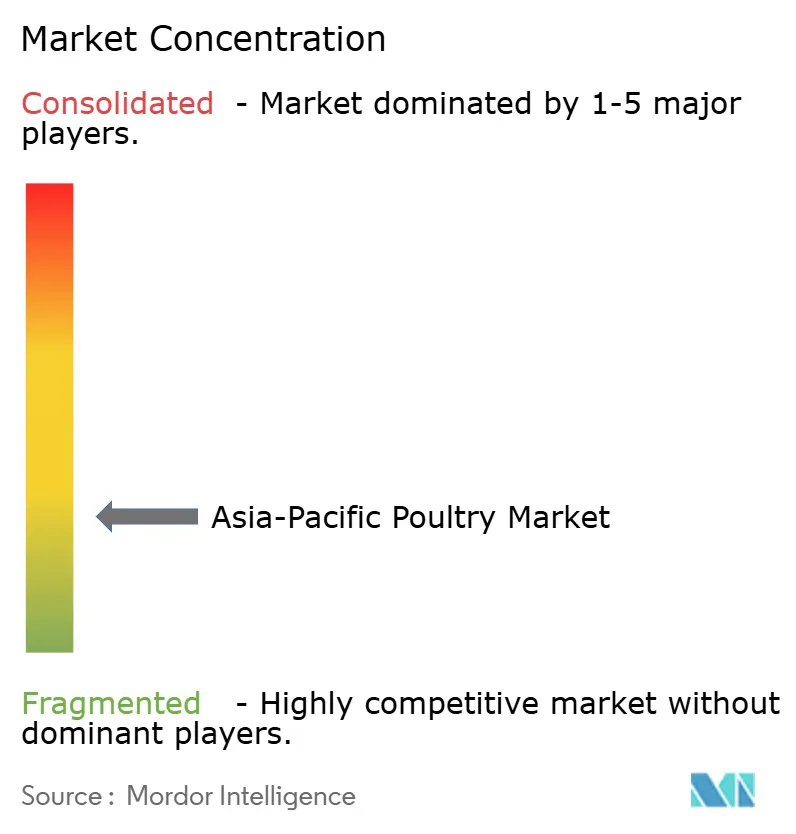

Der Asien-Pazifik-Geflügelmarkt ist mäßig fragmentiert, mit einer Vielzahl von Kleinintegratoren, die neben Branchenriesen wie Charoen Pokphand Foods, Wen's Foodstuff Group und Suguna Foods koexistieren. Die Marktkonzentration variiert: China und Thailand verfügen über eine höhere Konsolidierung aufgrund von Skaleneffekten bei der Futtermittelherstellung und Verarbeitung, während Indien und Indonesien von unorganisierten Akteuren in ländlichen und stadtnahen Lieferketten dominiert werden. Da Integratoren Investitionen in Automatisierung, Rückverfolgbarkeitssysteme und antibiotikafreie Produktion tätigen, nimmt die Wettbewerbsintensität zu. Dieser Wandel zielt darauf ab, Premiumsegmente zu erschließen und die Exportkonformität einzuhalten. In Indien dominieren Meyn und Marel die Installationsbasis für Verarbeitungsanlagen mit 45,9 % bzw. 19,6 %, was die Kapitalintensität unterstreicht, die kleinere Verarbeiter vor Herausforderungen stellt. Chancen bieten sich im Bereich verarbeitetes Geflügel und Entenhaltung, wo die Nachfrage das Angebot übersteigt, sowie in E-Commerce-Kanälen, die Kühlkettenfähigkeiten erfordern, eine Hürde für traditionelle Nasslebensmittelmarktteilnehmer.

Pflanzliche Proteinstörer wie Green Monday und Growthwell gewinnen an Bedeutung und sprechen Flexitarier-Verbraucher in Singapur und Hongkong an. Ihr Wachstum wird jedoch durch Preisaufschläge und Geschmackspräferenzen gebremst. Die Technologieadoption nimmt zu, wobei Integratoren KI-gesteuerte Nachfrageprognosen nutzen, um Lagerbestände zu optimieren und Verderb zu minimieren. Die KPMG-Umfrage 2024 hebt diese Fähigkeit als wesentlich für Omnichannel-Einzelhändler hervor, die 45 % der Asien-Pazifik-Verbraucher bedienen, welche gemischte Einkaufserlebnisse bevorzugen. Strategische Manöver umfassen die Expansion in Städte der zweiten und dritten Kategorie, die Bildung von Partnerschaften mit Schnellrestaurant-Ketten und die Übernahme kleinerer Verarbeiter zur Rationalisierung fragmentierter Lieferketten.

Nicht alle Akteure florieren jedoch. Rohstoff-Masthühnerproduzenten in China stehen vor erheblichen Herausforderungen, wobei Fujian Sunners Nettoeinkommen im ersten Halbjahr 2024 aufgrund von Überangebot und Margencompression um 76 % einbrach. Die Wettbewerbslandschaft ist auf weitere Zweiteilung ausgerichtet: Große Integratoren werden Premium- und Exportsegmente dominieren, während kleinere Akteure im Preiswettbewerb auf inländischen Rohwarenmärkten antreten.

Führende Unternehmen der Asien-Pazifik-Geflügelbranche

Charoen Pokphand Foods PCL

Wen's Foodstuff Group Co. Ltd.

Suguna Foods Pvt. Ltd.

NH Foods Ltd.

Baiada Poultry Pty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Wertschöpfungsintensives Geflügel und vertikal integrierte Lieferketten bleiben der klarste Freiraum, unterstützt durch aktiven Kapazitätsaufbau und strengere Compliance-Anforderungen in Bezug auf Rückstände, Rückverfolgbarkeit und geprüfte Lebensmittelsicherheitssysteme, einschließlich der von Exporteuren und großen Verarbeitern genannten Einführung von ISO 22000 und FSSC 22000. Ein konkretes Signal ist Vietnam, wo die Hung Nhon Group und De Heus Vietnam im Juni 2026 den Broiler-Komplex DHN Tay Ninh 2 in der Provinz Tay Ninh in Betrieb nahmen, der für fünf Millionen Vögel pro Jahr ausgelegt ist und auf geschlossener Biosicherheit und konstanter Produktionsleistung basiert, die für standardisierte Belieferung von Einzelhandel und Gastronomie erforderlich sind.

Verschiebungen in der Handelspolitik eröffnen zudem operative Chancen sowohl für Exporteure als auch für importabhängige Märkte, indem sie durch Regionalisierungsrahmen Störungen durch Krankheitsereignisse verringern. Die Maßnahmen des philippinischen Landwirtschaftsministeriums zur Steuerung des Angebots, einschließlich der Aufhebung von Handelsbeschränkungen für Geflügelimporte aus mehreren Ursprungsländern zum August 2025, verweisen auf einen Kanal für internationale Lieferanten mit konformer Kühlkette und Dokumentation, um Engpässe zu bedienen. Daneben erhöhen verschärfte inländische Rückstands- und Antibiotikakontrollen in wichtigen Erzeugermärkten, einschließlich der Durchsetzung der GB-Normen in China durch das Ministerium für Landwirtschaft und ländliche Angelegenheiten, die Nachfrage nach Anlagenmodernisierungen und geprüften Produktionssystemen, was Integratoren zu Automatisierung, tunnelbelüfteten Betrieben und durchgängiger Rückverfolgbarkeit drängt, um sowohl heimische Marken als auch die Exportfähigkeit zu schützen.

Aktuelle Branchenentwicklungen

- Mai 2026: Charoen Pokphand Foods PCL (CPF) und NH Foods Ltd. nahmen die Produktion in ihrem gemeinsamen Produktionswerk in Chachoengsao, Thailand, auf, das verarbeitete Fleischprodukte einschließlich Geflügel für den heimischen und den Exportmarkt herstellt. Der Produktionsstart erweitert die regionale Verarbeitungskapazität und unterstützt standardisierte Produktspezifikationen, die von modernem Einzelhandel und Gastronomie gefordert werden. Zudem stärkt er die Exportbereitschaft, indem die Produktion in einer prüfbaren, industriellen Anlage konzentriert wird.

- Dezember 2025: Australien aktualisierte seinen Exportkontrollrahmen für Geflügelfleisch und Geflügelfleischprodukte durch die zum 10. Dezember 2025 in Kraft getretenen Export Control (Poultry Meat and Poultry Meat Products) Rules. Die Regeln bilden die Grundlage für Dokumentations-, Zertifizierungs- und Compliance-Anforderungen für Exportlieferketten und beeinflussen, wie Verarbeiter ihre QS-Systeme und Rückverfolgbarkeit gestalten. Dies schafft klarere Betriebsbedingungen für Exporteure, die Importmärkte mit strengeren Hygiene- und Rückstandsanforderungen bedienen.

- Oktober 2024: Charoen Pokphand Foods PCL kündigte eine Investition von 150 Millionen USD zur Erweiterung der integrierten Geflügelaktivitäten in Vietnam an, einschließlich eines neuen Futtermittelwerks (Jahreskapazität von 500.000 Tonnen) und einer Verarbeitungsanlage (120.000 Vögel pro Tag). Das Projekt verknüpft die Futtermittelversorgungssicherheit mit der Verarbeitungskapazität und unterstützt eine konstante Versorgung für die Inlandsnachfrage und die Exportkanäle. Es bringt die Produktion zudem in Einklang mit den Anforderungen an antibiotikafreie Erzeugung und Zertifizierung, die von hochwertigen Importeuren wie Japan und Südkorea zunehmend gestellt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von Geflügelprodukten, die im asiatisch-pazifischen Raum über Einzelhandels- und Gastronomiekanäle verkauft werden, erfasst an dem Punkt, an dem Geflügelfleisch und Eier im jeweiligen Land kommerziell gehandelt werden.

Umfangsausschlüsse: Ausgeschlossen sind Nicht-Geflügelfleisch, Futtermittel und vorgelagerte Inputs wie Brutgeräte und Veterinärdienstleistungen.

Übersicht der Segmentierung

- Tierart

- Huhn

- Ente

- Truthahn

- Sonstiges Geflügel

- Form

- Konserven

- Frisch/Gekühlt

- Gefroren

- Verarbeitet

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Supermärkte und Verbrauchermärkte

- Convenience-Stores

- Spezialgeschäfte/Metzgereien

- Online-Händler

- Sonstige Vertriebskanäle

- Geografie

- China

- Indien

- Japan

- Australien

- Thailand

- Vietnam

- Indonesien

- Südkorea

- Malaysia

- Singapur

- Übriges Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Um die Basisdatengrundlage aufzubauen, beginnen wir mit öffentlich verfügbaren Produktions-, Verbrauchs- und Handelsindikatoren, die das Ausmaß der Geflügelströme im asiatisch-pazifischen Raum beschreiben. Nützliche Quellen sind FAOSTAT, UN Comtrade, nationale Landwirtschafts- und Viehzuchtministerien, Zollbehörden und Lebensmittelsicherheitsbehörden sowie Statistikämter, die Verbraucherpreis- und Haushaltsausgabenreihen veröffentlichen.

Anschließend fügen wir Kontext aus Branchenverbänden und multilateralen Organisationen hinzu (zum Beispiel Branchenräte, OECD-FAO-Ausblicksnotizen und Publikationen zur Ernährungssicherheit), da diese oft Krankheitsereignisse, Importbeschränkungen und politische Verschiebungen klären, die Angebot und Preisbildung beeinflussen. Wir prüfen zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung, um angegebene Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und Kanalverschiebungen zu verstehen. Bei Bedarf werden kostenpflichtige Abonnements zu Unternehmensfinanzdaten und Marktdaten, Nachrichten und Finanzinformationen sowie sendungsbezogene Handelsdaten genutzt, um Zeitachsen zu überprüfen und uneinheitliche Berichterstattung zu normalisieren. Diese Schreibtischquellen sind nur illustrativ, und wir stützen uns auf zusätzliche öffentliche Referenzen zur Erhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich hauptsächlich auf die Validierung von Punkten, die durch Schreibtischdaten nicht eindeutig geklärt werden können, wie etwa den Mix nach Produktform, das Preisverhalten in den Kanälen und die Geschwindigkeit, mit der Kosten an Einzelhandels- und Gastronomiekäufer weitergegeben werden. Wir sprechen mit Akteuren entlang der Wertschöpfungskette, einschließlich Integratoren, Verarbeitern, Distributoren, Einzelhandels-Kategorieteams und Gastronomieeinkäufern in wichtigen asiatisch-pazifischen Ländern. Wenn eine Modellannahme sensibel ist, kontaktieren wir Experten erneut, um zu bestätigen, ob Richtung und Ausmaß plausibel sind.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 16 % | APAC: 40 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 34 % | EMEA: 36 % |

| Kleinere Akteure: 17 % | Manager: 50 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung beginnt mit einem Top-down-Aufbau, bei dem Produktions-, Nettohandels- und Indikatoren des scheinbaren Verbrauchs den adressierbaren Geflügel-Nachfragepool nach Ländern rekonstruieren; das Ergebnis wird dann anhand von Preisreihen nach Form und Kanal in Werte übersetzt. Um realistische Gesamtwerte zu gewährleisten, gleichen wir das Ergebnis mit selektiven Bottom-up-Näherungen ab, wie zum Beispiel stichprobenartigen Lieferantenumsatzspannen, beobachteten Preisbändern nach Verpackungstyp und Volumenprüfungen anhand von Handels- und Schlachtstatistiken, bevor die endgültige Zahl festgelegt wird.

Wichtige Eingangsgrößen des Modells sind Produktionsvolumina von Geflügelfleisch und Eiern, Import- und Exportströme, Indikatoren zum Pro-Kopf-Proteinverbrauch, Krankheits- und Keulungsereignisse, die das Angebot verknappen, sowie Verbraucherpreisbewegungen, die das kurzfristige Wertwachstum prägen. Für Prognosen wird eine Szenarioanalyse verwendet, da Schocks wie die Vogelgrippe und politisch bedingte Handelsbeschränkungen Trendlinien vorübergehend verzerren können, und Expertenwissen hilft bei der Auswahl des Szenarios, das dem wahrscheinlichen Verlauf am besten entspricht. Ist für ein kleineres Land keine saubere Bottom-up-Zahl verfügbar, schließen wir Lücken anhand von Verhältniswerten vergleichbarer Länder für den Pro-Kopf-Verbrauch und das Preisniveau und führen anschließend eine Plausibilitätsprüfung anhand der Handelsabhängigkeit und der Einzelhandelsdurchdringung durch.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale überprüft, wobei besonderes Augenmerk auf Jahr-für-Jahr-Sprüngen liegt, die nicht mit Produktions-, Handels- oder Verbraucherpreisbewegungen übereinstimmen. Wird eine Abweichung festgestellt, überprüfen wir die Annahmen erneut und kontaktieren dann wieder die Primärbefragten, um festzustellen, ob die Veränderung struktureller oder vorübergehender Natur ist.

Vor der endgültigen Freigabe prüft ein zweiter Analyst die Modelllogik, die Zuordnung der Eingangsdaten und die Einheitenumrechnungen, damit sich Fehler nicht über Länder hinweg fortpflanzen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, einschließlich Krankheitsausbrüchen, größeren politischen Verschiebungen oder abrupten Preisschwankungen. Unmittelbar vor der Auslieferung führen wir einen letzten Aktualisierungsdurchlauf durch, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Geflügel im asiatisch-pazifischen Raum mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Geflügel im asiatisch-pazifischen Raum stimmen oft nicht überein, da sich der Umfang zwischen reinem Fleisch und Fleisch plus Eiern verschieben kann und da die Preisannahmen für frische, gefrorene und verarbeitete Produkte je nach Kanal variieren. Unterschiede zeigen sich auch, wenn sich manche Schätzungen hauptsächlich auf einen einzigen Preisbenchmark stützen, obwohl sich die Preise über Länder hinweg schnell ändern können.

Konsumeier werden im Rahmen dieses Marktes als innerhalb des Anwendungsbereichs von Mordor Intelligence behandelt, was die Gesamtwerte gegenüber einer reinen Fleischzählung tendenziell erhöht, insbesondere in Ländern mit hohem Eierverbrauch und stärkeren Einzelhandelsumsätzen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 175,50 Mrd. USD (2025) | |

| Branchenverlag A | 107,40 Mrd. USD (2025) | Oft nur auf Geflügelfleischumsätze beschränkt, mit weniger Anpassungen für Eier und für die Mixverschiebung zwischen frischen/gekühlten und verarbeiteten Formen im Einzelhandel und in der Gastronomie. |

| Branchenverlag B | 55,67 Mrd. USD (2025) | Üblicherweise engere Länderabdeckung und eine engere Produktdefinition, wobei der Wert manchmal aus begrenzten Preispunkten abgeleitet wird, anstatt aus länderweiten Produktions- und Handelskonsistenzprüfungen. |

Insgesamt lässt sich die Bandbreite hauptsächlich damit erklären, was als Geflügel gezählt wird, welche Länder einbezogen werden und wie die Preise über Formen und Kanäle hinweg zugewiesen werden. Indem wir den Aufbau nachvollziehbar auf Produktions-, Handels- und Länderpreislogik zurückführen, können wir jeden Schritt erklären und das Ergebnis reproduzieren, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Welche Tierart weist das schnellste Wachstum im Asien-Pazifik-Raum auf?

Ente führt mit einer prognostizierten CAGR von 3,15 % bis 2031 aufgrund der steigenden Nachfrage aus China und Vietnam.

Warum gewinnt verarbeitetes Geflügel an Bedeutung?

Städtische Haushalte schätzen Convenience, und Schnellrestaurants benötigen standardisierte Zuschnitte, was eine CAGR von 2,12 % bei verarbeiteten Formaten antreibt.

Welche Faktoren bedrohen die Versorgungsstabilität am stärksten?

Wiederkehrende Vogelgrippeausbrüche und volatile Futtergetreidepreise bleiben die beiden größten operationellen Risiken.

Welches Land bietet die höchste Wachstumschance?

Indien wächst mit einer CAGR von 2,44 %, unterstützt durch staatliche Verarbeitungsanreize und steigenden Eiweißkonsum.

Wie reagieren Unternehmen auf die Anforderungen der Exportmärkte?

Führende Integratoren investieren in antibiotikafreie Produktion und vollständige Rückverfolgbarkeit, um den EU- und japanischen Importstandards zu entsprechen.

Seite zuletzt aktualisiert am: