Größe und Marktanteil des omanischen Geflügelfleischmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 202.90 Millionen US-Dollar |

| Marktgröße (2026) | 207.10 Millionen US-Dollar |

| Marktgröße (2031) | 229.44 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des omanischen Geflügelfleischmarktes durch Mordor Intelligence

Die Größe des omanischen Geflügelfleischmarktes wird voraussichtlich von USD 202,90 Millionen im Jahr 2025 auf USD 207,10 Millionen im Jahr 2026 steigen und bis 2031 USD 229,44 Millionen erreichen, mit einer CAGR von 2,07 % über den Zeitraum 2026–2031. Dieses Wachstum steht im Einklang mit dem Ziel der Vision 2040, die inländische Geflügel-Selbstversorgung von 36 % im Jahr 2023 auf 70 % bis 2030 zu steigern. Erweiterungen durch A'Saffa Foods, Osool Poultry und Al Namaa sowie ein wachsender organisierter Einzelhandel und die Erholung des Tourismus treiben diesen Wandel von Importen hin zur lokalen Versorgung voran. Frisches und gekühltes Hühnerfleisch führt den Markt an, aber Konserven und lagerstabile Produkte gewinnen aufgrund ihrer langen Haltbarkeit an Beliebtheit. Gesundheitskampagnen zur Förderung eines geringeren Rotfleischkonsums, mehr Frauen in der Erwerbstätigkeit mit weniger Zeit zum Kochen sowie der Aufstieg des Online-Lebensmittelhandels steigern die Nachfrage nach veredeltem Geflügel. Der Wettbewerb durch saudi-arabische und brasilianische Unternehmen nimmt jedoch zu, während kleinere omanische Betriebe mit Herausforderungen wie Biosicherheit und Kühlkettenproblemen konfrontiert sind, was öffentlich-private Bemühungen zur Schließung dieser Lücken vorantreibt.

Wichtigste Erkenntnisse des Berichts

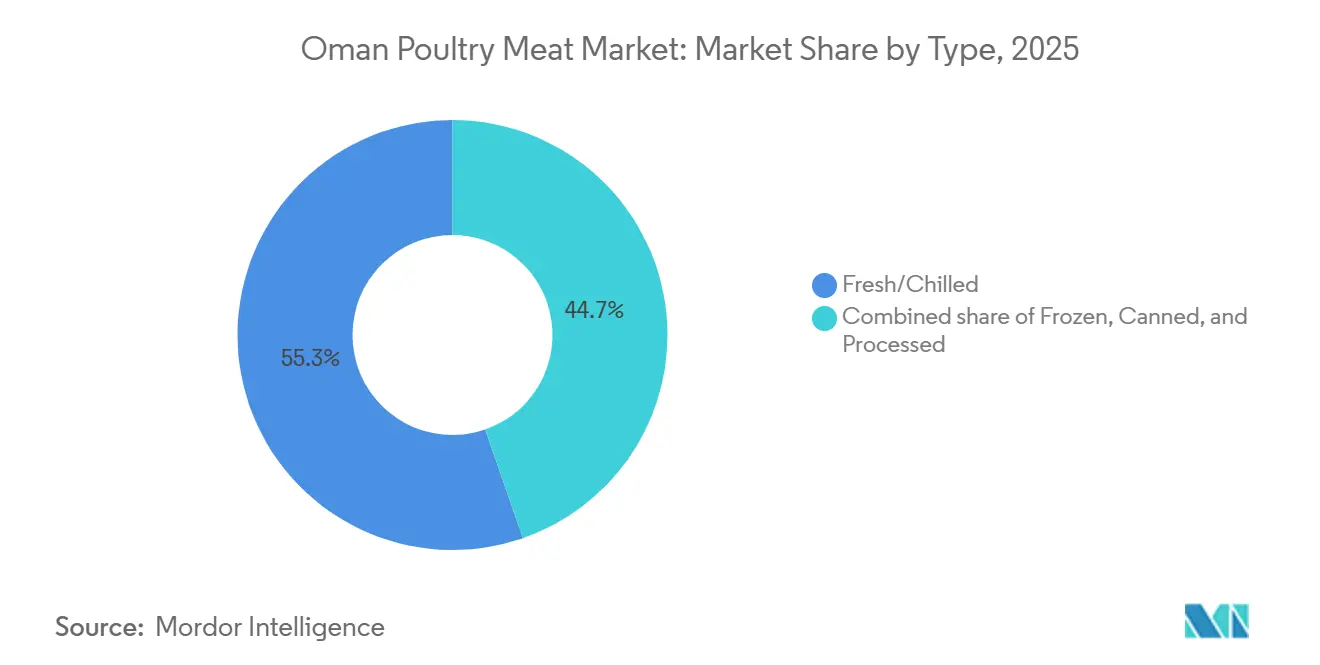

- Nach Typ führte frisches und gekühltes Hühnerfleisch den omanischen Geflügelfleischmarkt im Jahr 2025 mit einem Anteil von 55,31 %, während Geflügelkonserven bis 2031 voraussichtlich mit einer CAGR von 3,45 % wachsen werden.

- Nach Art entfielen im Jahr 2025 93,33 % des Marktanteils des omanischen Geflügelfleischmarktes auf konventionelle Produkte, während Bio-Produkte bis 2031 voraussichtlich mit einer CAGR von 2,87 % wachsen werden.

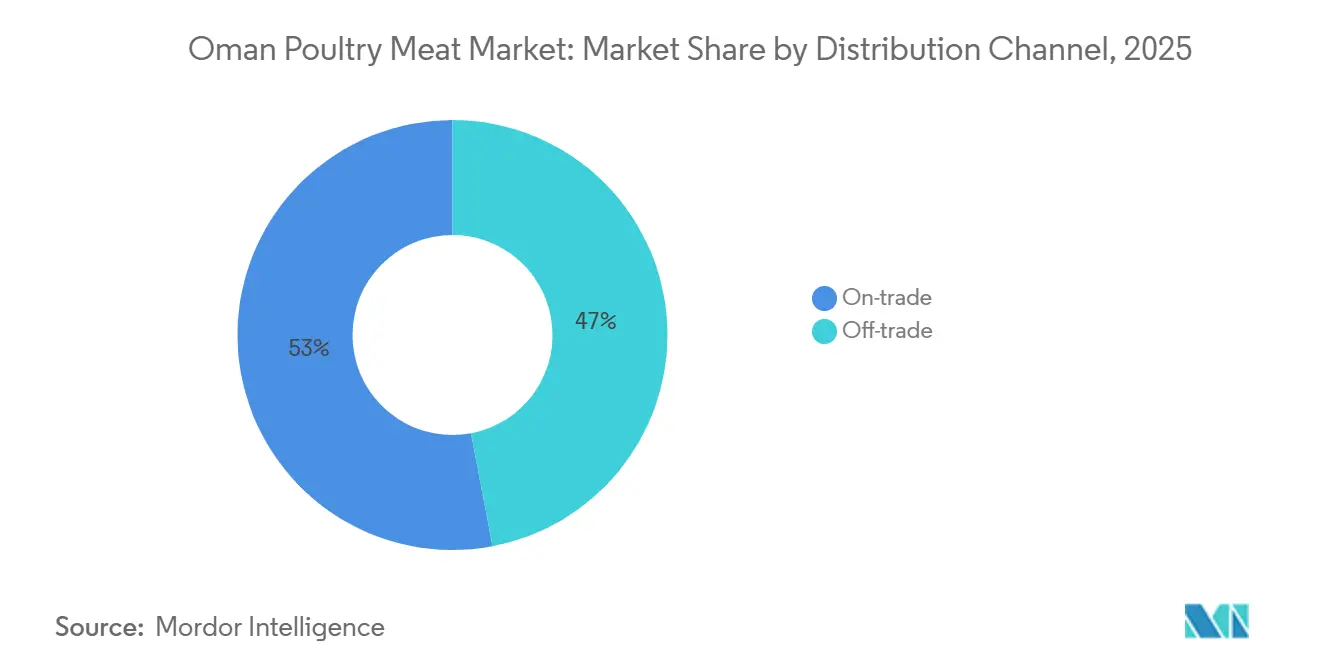

- Nach Vertriebskanal entfielen im Jahr 2025 52,98 % des Umsatzes auf den Außer-Haus-Konsum; der Einzelhandel wird jedoch voraussichtlich schneller mit einer CAGR von 3,98 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum omanischen Geflügelfleischmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Cholesterinbedenken verlagern die Ernährung von Rotfleisch zu Hühnerfleisch | +0.4% | National, konzentriert in den städtischen Zentren Maskat, Salalah, Sohar | Mittelfristig (2–4 Jahre) |

| Hektischer städtischer Lebensstil und wachsende junge Erwerbsbevölkerung treiben die Nachfrage nach kochfertigem Geflügel | +0.35% | National, mit frühen Gewinnen im Hauptstadtgebiet Maskat, Duqm, Sohar | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Tourismus und Gastgewerbe steigert die Geflügelnachfrage in Hotels und der Gastronomie | +0.3% | Tourismuskorridor Maskat, Salalah, Nizwa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionen und Maßnahmen unterstützen die inländische Geflügelproduktion | +0.25% | National, mit Schwerpunkt auf der landwirtschaftlichen Zone Najd, Duqm, Thumrait | Langfristig (≥ 4 Jahre) |

| Innovative Formate wie marinierte Schnitte und Aufschnitt erweitern die Verwendungsmöglichkeiten | +0.2% | Städtische Zentren (Maskat, Sohar), Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Exportverbindungen steigern Effizienz und Skalierung in lokalen Betrieben | +0.15% | National, mit Exporthubs in Maskat, Salalah, Sohar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Cholesterinbedenken verlagern die Ernährung von Rotfleisch zu Hühnerfleisch

Im Oman führt die wachsende Zahl chronischer Erkrankungen dazu, dass Menschen Geflügel als gesündere Proteinquelle wählen. Ein Bericht der Internationalen Diabetes-Föderation aus dem Jahr 2024 zeigt, dass viele omanische Erwachsene einen hohen Cholesterinspiegel haben und 17 % an Diabetes leiden[1]Quelle: Die Internationale Diabetes-Föderation (IDF), „Wichtige Informationen”, idf.org. Um dem entgegenzuwirken, fördern Gesundheitsdienstleister und staatliche Kampagnen den Verzehr von magerem Protein. Hühnerfleisch, das weniger gesättigte Fettsäuren enthält, wird als bessere Alternative zu Lamm- und Rindfleisch beworben, die traditionelle Grundnahrungsmittel in der omanischen Ernährung sind. Diese Veränderung ist in Städten wie Maskat und Salalah deutlicher spürbar, wo die Menschen einen besseren Zugang zu Gesundheitsinformationen und Präventionsleistungen haben. Geflügel ist zudem erschwinglicher als Rotfleisch, was es für viele Familien zu einer praktischen Wahl macht. Al Zain-Hühnerfleisch kostet beispielsweise OMR 1,09–2,15 pro Kilogramm (USD 2,83–5,58), während Lammfleisch mit OMR 3,50–4,50 pro Kilogramm bepreist ist. Dieser Preisunterschied ist besonders wichtig für Familien mit mittlerem Einkommen, die ihr Lebensmittelbudget in Zeiten der Inflation verwalten.

Hektischer städtischer Lebensstil und wachsende junge Erwerbsbevölkerung treiben die Nachfrage nach kochfertigem Geflügel

Im Oman beträgt das Medianalter 30,6 Jahre, und der Anstieg von Doppelverdiener-Haushalten treibt die Nachfrage nach praktischen Geflügelprodukten voran. Die Erwerbsbeteiligung von Frauen im Alter von 15–64 Jahren stieg 2024 auf 32 % gegenüber 31 % im Jahr 2021[2]Quelle: Weltbank, „Erwerbsbeteiligungsquote, weiblich (% der weiblichen Bevölkerung im Alter von 15–64 Jahren) (modellierte ILO-Schätzung) – Oman”, data.worldbank.org. Diese Veränderung hat die zum Kochen verfügbare Zeit reduziert und vormarinierte, portionierte und kochfertige Produkte beliebter gemacht. Die Marke ALYOUM von Almarai reagierte auf diesen Trend mit der Einführung von marinierten ganzen Hühnern in den Geschmacksrichtungen Kabsa, Mandi, Biryani und Curry. Diese Produkte richten sich an vielbeschäftigte Verbraucher, die traditionelle Aromen genießen möchten, ohne stundenlang in der Küche zu stehen. Online-Lebensmittelplattformen wie Rafeeq, Markeetex, Bazaar.om und Talabat Mart verzeichneten zwischen 2021 und 2024 ein Wachstum im E-Commerce-Umsatz. Sie bieten nun die Lieferung von gekühltem Geflügel am selben Tag in Maskat und Sohar an, was das Einkaufen für Berufstätige erleichtert. Diese Kombination aus demografischen Veränderungen, neuen Produktangeboten und verbesserten digitalen Einzelhandelsdienstleistungen verändert die Kaufgewohnheiten. Kochfertige Geflügelprodukte werden voraussichtlich mehr Marktanteile gewinnen und den Verkauf ganzer Vögel in großen Mengen ersetzen.

Wachstum im Tourismus und Gastgewerbe steigert die Geflügelnachfrage in Hotels und der Gastronomie

Zwischen September 2024 und August 2025 verzeichnete Oman einen Anstieg der internationalen Touristenankünfte um 7 %, das höchste Wachstum unter den Ländern des Golfkooperationsrates. Dieser Anstieg wurde durch gelockerte Visabestimmungen, mehr Direktflugoptionen und Omans Positionierung als Kultur- und Ökotourismusziel vorangetrieben. Dieses Wachstum hat den Geflügelkonsum in Hotels, Resorts und Cateringdiensten angekurbelt, da diese Unternehmen ihre Einkäufe ausweiten, um der wachsenden Nachfrage nach vielfältigen Proteinoptionen gerecht zu werden. Tanmiah Food Company, ein saudi-arabischer Verarbeiter mit BRCGS AA+-Zertifizierung, ist ein wichtiger Lieferant in diesem Markt. Das Unternehmen verarbeitet täglich 550.000 Tiere und liefert halal-zertifizierte Produkte an Schnellrestaurants und Hotelketten in Oman, die sowohl internationale als auch lokale Kunden bedienen. Omans Nationale Tourismusstrategie 2040 zielt darauf ab, bis 2040 jährlich 11,7 Millionen Besucher anzuziehen. Dieses Ziel deutet auf ein anhaltendes Wachstum der Gastronomienachfrage und eine Verlagerung hin zu Premium-Geflügelprodukten hin, wie z. B. hochwertigen Teilstücken und verarbeiteten Produkten, die internationalen Gastgewerbestandards entsprechen. In wichtigen Touristenzentren wie Maskat, Salalah und Nizwa werden neue Hotels entwickelt, was den Bedarf an langfristigen Liefervereinbarungen mit lokalen und regionalen Geflügelproduzenten erhöht.

Staatliche Investitionen und Maßnahmen unterstützen die inländische Geflügelproduktion

Das omanische Ministerium für Landwirtschaft, Fischerei und Wasserressourcen unternimmt Schritte zur Verbesserung der Biosicherheit und zur Verringerung der Importabhängigkeit. Im Rahmen des nationalen Entwicklungsprogramms Tanfeedh wurden Mittel für drei große Geflügelprojekte bereitgestellt: Al Namaa, das darauf abzielt, jährlich 60.000 Tonnen Geflügel zu produzieren; Osool, das eine Brüterei mit einer Kapazität von 150 Millionen Eiern betreiben wird; und Dana, das die Produktion von 335 Millionen Eiern plant. Im März 2025 startete die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen den Pilotversuch des Integrierten Biosicherheitsindex im Oman, um einheitliche Maßnahmen zur Krankheitsprävention zu schaffen und einen nationalen Biosicherheitsausschuss einzurichten. Dieses Programm befasst sich mit langjährigen Herausforderungen, die die Produktivität und Exportgenehmigungen eingeschränkt haben. Diese Bemühungen spiegeln Omans starken Fokus auf den Aufbau einer selbstständigen und exportbereiten Geflügelindustrie auf Basis lokaler Produktion wider.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kleinbetriebe behindern Effizienz und Investitionen in moderne Technologie und Biosicherheit | -0.25% | National, konzentriert in den Gouvernoraten Al Batinah, Dhofar, Al Dakhliyah | Langfristig (≥ 4 Jahre) |

| Mangelnde Kühlketteninfrastruktur begrenzt das Wachstum des Segments für gekühltes und veredeltes Geflügel | -0.2% | Ländliche und Binnenregionen (Al Wusta, Al Dhahirah, Al Buraimi) | Mittelfristig (2–4 Jahre) |

| Verbraucherbedenken hinsichtlich Antibiotika, Tierwohl und Nachhaltigkeit treiben die Produktionskosten in die Höhe | -0.15% | Städtische Zentren (Maskat, Sohar, Salalah) | Mittelfristig (2–4 Jahre) |

| Ernährungsumstellungen und alternative Proteine könnten das Pro-Kopf-Wachstum des Geflügelkonsums verlangsamen | -0.1% | Hauptstadtgebiet Maskat, Zonen mit hohem Expatriate-Anteil | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kleinbetriebe behindern Effizienz und Investitionen in moderne Technologie und Biosicherheit

Der omanische Geflügelsektor weist eine duale Struktur auf, mit einigen wenigen großen Integratoren und vielen Kleinbetrieben, die jeweils weniger als 10.000 Tiere halten. Diese fragmentierte Struktur erschwert Investitionen in wichtige Infrastruktur wie Biosicherheitssysteme, automatisierte Klimasteuerung und Futtermühlenanlagen, die größere Betriebe erfordern, um kosteneffektiv zu sein. Im März 2025 startete die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen ihren Pilotversuch des Integrierten Biosicherheitsindex. Der Pilotversuch hob wesentliche Probleme hervor, wie inkonsistente Impfpraktiken und schwache Krankheitsüberwachungssysteme. Diese Probleme sind in den Gouvernoraten Al Batinah und Dhofar häufiger anzutreffen, wo Kleinbetriebe dominieren. Kleinbetriebe haben auch Schwierigkeiten beim Zugang zu Veterinärdiensten und Labordiagnostik, was zu höherer Tiersterblichkeit und geringerer Futtereffizienz im Vergleich zu größeren Betrieben wie A'Saffa und Dhofar Poultry führt. Das Landwirtschaftsministerium arbeitet daran, die Standards durch die Bildung eines nationalen Biosicherheitsausschusses zu verbessern. Die Kosten für die Aufrüstung der Infrastruktur, geschätzt auf OMR 5.000–10.000 (USD 13.000–26.000) pro Betrieb, sind jedoch für Kleinbetriebe mit begrenzten Gewinnen zu hoch. Diese Kostenbarriere vergrößert das Produktivitätsgefälle und verlangsamt das gesamte Angebotswachstum im Sektor.

Mangelnde Kühlketteninfrastruktur begrenzt das Wachstum des Segments für gekühltes und veredeltes Geflügel

Omans Kühlkettennetz bleibt in ländlichen und Binnenregionen unterentwickelt, trotz staatlicher Investitionen in Logistikzentren in Duqm und Salalah. Dies schränkt die Verteilung von frischem und gekühltem Geflügel auf städtische Gebiete ein. Einzelhändler in Al Wusta, Al Dhahirah und Al Buraimi sind aufgrund fehlender Kühltransporte und -lagerung auf gefrorene oder lagerstabile Produkte angewiesen, was den Markt für frisches Premium-Hühnerfleisch einschränkt, das 20–30 % mehr als gefrorene Optionen kostet. Im Jahr 2024 vernichtete die Gemeinde Maskat Tonnen von Geflügel aufgrund von Temperaturverstößen, was die Risiken schlechter Kühlkettensysteme verdeutlicht. Unternehmen wie Tabreed Oman und Matrah Cold Stores erweitern die Kühllagerhaltung, aber jede 5.000-Tonnen-Anlage erfordert OMR 2–3 Millionen (USD 5,2–7,8 Millionen). Öffentlich-private Investitionen in Kühltransporte sind ebenfalls erforderlich. Diese Herausforderungen bedeuten, dass ein vollständig entwickeltes Kühlkettennetz Jahre in Anspruch nehmen wird, was das Wachstum im Premium-Geflügelmarkt verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Frische Formate dominieren, Konserven beschleunigen sich durch Haltbarkeitsvorteil

Im Jahr 2025 machte frisches und gekühltes Geflügel 55,31 % des Marktanteils aus, was die starke Präferenz omanischer Verbraucher für frische und minimal verarbeitete Produkte unterstreicht. Diese Produkte werden hauptsächlich auf Wochenmärkten und bei traditionellen Metzgern gekauft. Dieses Segment bleibt dominant aufgrund kultureller Traditionen, bei denen Familien es vorziehen, ganze Tiere zu kaufen, sie zu Hause zu zerteilen und mit traditionellen Gewürzen und Methoden zu kochen, die tief mit lokalen Essgewohnheiten verbunden sind.

Im Gegensatz dazu ist Geflügelkonserven das am schnellsten wachsende Segment mit einer erwarteten CAGR von 3,45 % bis 2031. Die wachsende Nachfrage ist auf die lange Haltbarkeit von 24–36 Monaten, ihre Rolle bei der Notfallvorsorge und staatliche Bemühungen zur Bevorratung von Lebensmitteln für eine bessere Ernährungssicherheit zurückzuführen. Ein gutes Beispiel ist Zwans Hühnerfleisch-Mittagessen, das 80 % Hühnerfleisch enthält und eine proteinreiche, verzehrfertige Option bietet. Dieses Produkt ist besonders bei städtischen Haushalten und Expatriates beliebt, die Bequemlichkeit und Qualität schätzen.

Nach Art: Konventionelle Produktion dominiert, Bio gewinnt durch gesundheitliche Vorgaben

Im Jahr 2025 dominierte die konventionelle Geflügelproduktion den Markt mit einem Anteil von 93,33 %. Diese Dominanz unterstreicht die Abhängigkeit des Sektors von intensiven Landwirtschaftsmethoden, kommerziellem Futter und Antibiotika zur Krankheitsprävention. Der Erfolg des Segments ist in erster Linie auf seine Kosteneffizienz zurückzuführen. Konventionelles Hühnerfleisch ist zwischen OMR 1,09 und 2,15 pro Kilogramm (USD 2,83 bis 5,58) bepreist, was es für Haushalte mit mittlerem und niedrigem Einkommen erschwinglich macht, die niedrige Kosten über Landwirtschaftspraktiken stellen. Führende Unternehmen wie A'Saffa Foods und Dhofar Poultry haben ihre Betriebe erheblich ausgebaut. A'Saffa Foods verarbeitet jährlich 44 Millionen Tiere, während Dhofar Poultry einen jährlichen Umsatz von OMR 10,11 Millionen (USD 26,3 Millionen) erzielt. Beide Unternehmen profitieren von vertikaler Integration und verwalten alles von Brütereien und Futtermühlen bis hin zu Verarbeitungsanlagen.

Obwohl Bio-Geflügel einen kleineren Marktanteil von 6,67 % hält, ist es das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 2,87 % bis 2031. Dieses Wachstum wird durch Omans Nationalen Aktionsplan zur Bekämpfung antimikrobieller Resistenz und zunehmende Verbraucherbedenken hinsichtlich Antibiotikarückständen in Lebensmitteln angetrieben. Die Bio-Zertifizierung erfordert strenge Standards, einschließlich antibiotikafreier Produktion, Freilandhaltung und Bio-Futter. Diese Anforderungen erhöhen die Produktionskosten um 40–60 %, ermöglichen es den Produzenten jedoch auch, Premiumpreise zu verlangen, die zwischen OMR 3,50 und 4,50 pro Kilogramm (USD 9,10 bis 11,70) liegen. Al Zain Farms, mit ISO 22000- und HACCP-Zertifizierungen und einem 3,5-Megawatt-Solarenergiesystem, ist gut positioniert, um in diesem Segment zu wachsen. Darüber hinaus startete die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen im März 2025 den Pilotversuch des Integrierten Biosicherheitsindex. Diese Initiative zielt darauf ab, Maßnahmen zur Krankheitsprävention zu standardisieren, was den Kostenunterschied zwischen Bio- und konventionellem Geflügel verringern und die Einführung von Bio-Praktiken fördern könnte.

Nach Vertriebskanal: Außer-Haus-Konsum führt durch Tourismus, Einzelhandel beschleunigt sich durch Einzelhandelsexpansion

Im Jahr 2025 hielten Außer-Haus-Konsum-Kanäle, einschließlich Hotels, Restaurants und Catering, einen bedeutenden Marktanteil von 52,98 %. Dieses Wachstum wurde hauptsächlich durch die rasche Erholung des omanischen Tourismussektors im Jahr 2024 angetrieben, der die stärkste Erholung unter den Ländern des Golfkooperationsrates verzeichnete. Tanmiah Food Company, mit BRCGS AA+-Zertifizierung und einer täglichen Verarbeitung von 550.000 Tieren, liefert halal-zertifizierte Geflügelprodukte an Schnellrestaurants und Hotelketten in ganz Oman und erfüllt internationale Gastgewerbestandards. Die Nationale Tourismusstrategie 2040 zielt darauf ab, bis 2040 jährlich 11,7 Millionen Besucher anzuziehen, was die Gastronomienachfrage voraussichtlich ankurbeln wird. Diese Verlagerung wird voraussichtlich auch den Fokus auf margenstarke, veredelte Geflügelteilstücke und verarbeitete Produkte erhöhen. Wichtige Touristenziele wie Maskat, Salalah und Nizwa erleben einen Anstieg von Hotelbauprojekten, was den Bedarf an langfristigen Liefervereinbarungen mit lokalen und regionalen Geflügelproduzenten schafft.

Der Einzelhandelsvertrieb ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 3,98 % bis 2031. Dieses Wachstum wird durch die Expansion des organisierten Einzelhandels und die zunehmende Nutzung des E-Commerce angetrieben. Im Mai 2024 eröffnete Lulu Hypermarket seinen 30. Laden in Oman, eine 150.000 Quadratfuß große Einrichtung mit über 3.000 omanischen Mitarbeitern. Das Unternehmen plant, innerhalb der nächsten zwei Jahre vier weitere Filialen zu eröffnen und damit sein bestehendes Netzwerk von 21 Hypermärkten und 9 Express-Filialen zu erweitern. Diese Plattformen bieten nun die Lieferung von gekühltem Geflügel am selben Tag in Städten wie Maskat und Sohar an. Supermärkte und Hypermärkte dominieren das Einzelhandelssegment und profitieren von Investitionen in die Kühlketteninfrastruktur und Werbeunterstützung von Lieferanten wie Almarai und BRF, die den organisierten Einzelhandel als wichtigen Kanal für die Einführung veredelter Produkte betrachten. Convenience-Stores und andere Einzelhandelsformate, die kleinere Städte und ländliche Gebiete bedienen, stehen jedoch vor Herausforderungen aufgrund von Lücken in der Kühlketteninfrastruktur in Regionen wie den Gouvernoraten Al Wusta, Al Dhahirah und Al Buraimi.

Geografische Analyse

Der omanische Geflügelfleischmarkt konzentriert sich hauptsächlich im Hauptstadtgebiet Maskat, das etwa 45 % des gesamten Landesverbrauchs ausmacht. Dies ist auf seine Bevölkerung von 1,6 Millionen, höhere Einkommensniveaus und eine große Anzahl von Hotels, Restaurants und organisierten Einzelhandelsgeschäften zurückzuführen. Das Gouvernorat Dhofar mit Salalah als Hauptstadt ist der zweitgrößte Markt. Salalah zieht während der Khareef-Monsunzeit jährlich über 600.000 Touristen an, was die Geflügelnachfrage ankurbelt. Die Dhofar Poultry Company spielt auch eine wichtige Rolle bei der Versorgung sowohl lokaler als auch Märkte des Golfkooperationsrates (GKR). Das Gouvernorat Al Batinah, das Sohar und die landwirtschaftliche Zone Najd umfasst, entwickelt sich zu einem wichtigen Produktionszentrum. Sohar Poultry Company, ein Gemeinschaftsunternehmen zwischen Atyab Investment Oman und IFFCO Group Sharjah, meldete Einnahmen von USD 19,5 Millionen im Jahr 2025. Ihre Lage in der Nähe des Hafens von Sohar unterstützt effiziente Futterimporte und Exportlogistik.

In den Binnenregionen Al Wusta, Al Dhahirah und Al Buraimi ist der Geflügelkonsum geringer. Dies ist auf dünn besiedelte Gebiete, begrenzte Kühlketteninfrastruktur und eine Abhängigkeit von gefrorenen oder lagerstabilen Produkten zurückzuführen. Um diesen Herausforderungen zu begegnen, hat die Öffentliche Einrichtung für Industriegebiete (Madayn) landwirtschaftliche Parzellen in Al-Mudhaibi, Thumrait und Al-Suwaiq zugeteilt. Diese Initiative zielt darauf ab, die Produktion zu dezentralisieren und Transportkosten zu senken. Im März 2025 startete die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen das Pilotprogramm des Integrierten Biosicherheitsindex mit Schwerpunkt auf den Gouvernoraten Al Batinah und Dhofar. Diese von Kleinbetrieben dominierten Gebiete stehen vor Herausforderungen bei der Einhaltung von Biosicherheitsvorschriften. Das Programm zielt darauf ab, Impfpraktiken und Krankheitsüberwachung zu verbessern. Omans Lage und seine Teilnahme an der Großen Arabischen Freihandelszone machen es zu einem starken Kandidaten für die Entwicklung zu einem Exporthub. Unternehmen wie A'Saffa Foods und Al Zain Farms exportieren bereits Geflügel in Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Kuwait, Bahrain, Jordanien und Jemen.

Die Nationale Tourismusstrategie 2040 zielt darauf ab, bis 2040 jährlich 11,7 Millionen Besucher anzuziehen. Dies wird voraussichtlich die Geflügelnachfrage in Städten wie Maskat, Salalah und Nizwa steigern, insbesondere in Hotels und Cateringdiensten. Gleichzeitig erweitert Lulu Hypermarket seine Präsenz mit 30 Filialen im Mai 2024 und Plänen, innerhalb von zwei Jahren vier weitere zu eröffnen. Diese Expansion hilft dem organisierten Einzelhandel, in Sekundärstädten wie Sohar, Ibri und Sur zu wachsen. Im Jahr 2023 stellte die Oman Investment Authority OMR 2,1 Milliarden (USD 5,5 Milliarden) für inländische Entwicklungsprojekte bereit, einschließlich Initiativen zur Ernährungssicherheit. Diese Investition unterstreicht den Fokus der Regierung auf den Aufbau starker Lieferketten zur effektiven Versorgung sowohl städtischer als auch ländlicher Gebiete.

Wettbewerbslandschaft

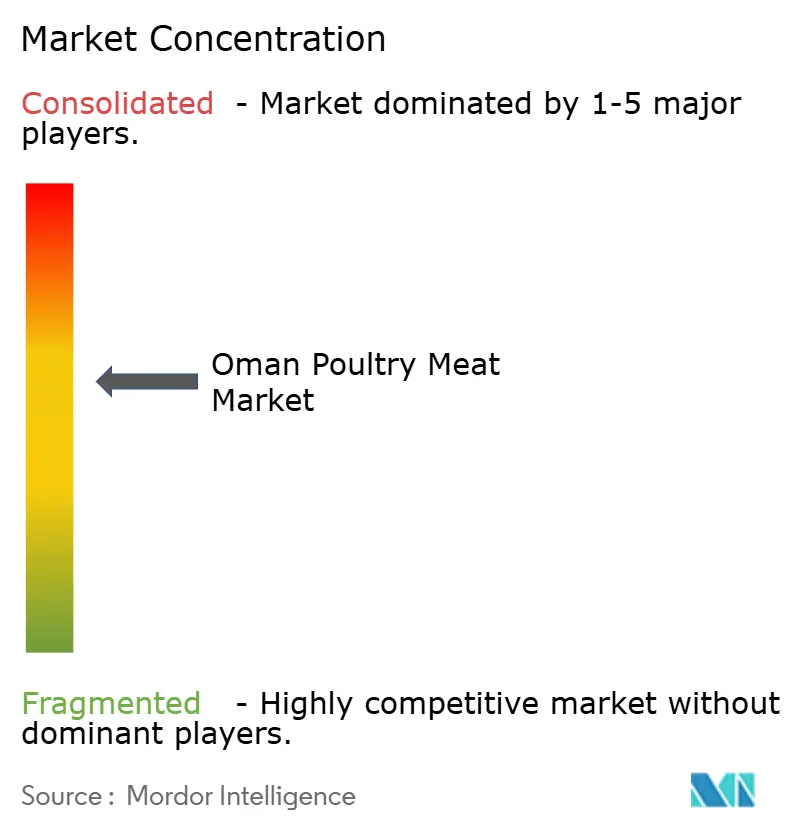

Der omanische Geflügelfleischmarkt ist mäßig konsolidiert, mit einigen wenigen großen inländischen Produzenten und etablierten Importeuren, die einen beträchtlichen Anteil des Gesamtangebots ausmachen, neben mehreren kleineren regionalen Akteuren. Führende Unternehmen profitieren von integrierten Betrieben, die Zucht, Verarbeitung und Vertrieb umfassen, sowie von starken Beziehungen zu modernen Einzelhandelsketten und Gastronomieunternehmen. Zu den wichtigsten Akteuren auf dem Markt gehören A'Saffa Food S.A.O.G., Al Faaw Poultry Co LLC, Al Zain Farms LLC, BRF S.A. und The Savola Group. Ihre Fähigkeit, konsistente Qualität, Halal-Konformität und zuverlässige ganzjährige Versorgung zu gewährleisten, stärkt ihre Wettbewerbsposition in einem Markt, der Lebensmittelsicherheit und Verfügbarkeit priorisiert.

Gleichzeitig spielen kleinere Produzenten und regionale Distributoren weiterhin eine wichtige Rolle, insbesondere bei der Versorgung traditioneller Märkte, Metzgereien und lokaler Gastronomiegeschäfte mit frischem Geflügel. Importierte Geflügelprodukte tragen ebenfalls zur Marktvielfalt bei, insbesondere in gefrorenen und verarbeiteten Segmenten, wo internationale Lieferanten helfen, inländische Produktionslücken zu schließen. Diese Mischung aus lokaler Produktion und Importen verhindert eine übermäßige Konzentration und ermöglicht es mehreren Akteuren, in verschiedenen Preisklassen und Produktformaten nebeneinander zu existieren.

Der Wettbewerb auf dem omanischen Geflügelfleischmarkt wird zunehmend durch Versorgungszuverlässigkeit, Produktfrische und Vertriebseffizienz statt allein durch Preisgestaltung geprägt. Größere Akteure investieren in Verarbeitungskapazitäten, Kühlketteninfrastruktur und veredelte Produkte wie mariniertes und kochfertiges Geflügel, um ihre Marktpräsenz zu stärken. Während selektive Kapazitätserweiterungen und Partnerschaften die Skalierung bei führenden Unternehmen schrittweise erhöhen, erhält die anhaltende Präsenz regionaler Lieferanten und Importeure die mäßig konsolidierte Struktur des Marktes aufrecht.

Marktführer der omanischen Geflügelfleischbranche

A'Saffa Food S.A.O.G

Al Faaw Poultry Co LLC

Al Zain Farms LLC

BRF S.A.

The Savola Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: A&A Manappat Foods & Trading LLC, einer der vertrauenswürdigen Namen im Lebensmittelvertrieb in Oman, gab seine offizielle Vertriebspartnerschaft mit Al Islami Foods bekannt. Im Rahmen dieser strategischen Zusammenarbeit wird die Marke Al Islami offiziell in Oman eingeführt, mit einer formellen Händlerübergabezeremonie im Novotel, Flughafen Maskat.

- Mai 2025: Big Herdsman hat eine Partnerschaft mit Omans führendem Viehzuchtunternehmen geschlossen, um ein Referenzprojekt für Legehennenhaltung im Nahen Osten zu etablieren. Derzeit sind zwei moderne Legehennenhäuser in voller Kapazität in Betrieb, während sich das Junghennenhaus in der Abschlussphase der Inbetriebnahme befindet. Diese fortschrittliche Landwirtschaftsanlage, die modernste Gestaltung mit intelligentem Management verbindet, nimmt in der Region rasch Gestalt an.

- Januar 2025: Das in Oman ansässige Unternehmen A'Saffa Foods SAOG hat einen Erweiterungsplan vorgestellt, um seine jährliche Masthähnchen-Produktionskapazität von 48 Millionen auf 60 Millionen Tiere zu steigern. Laut Oman Observer spiegelt diese Initiative das Engagement des Unternehmens wider, die wachsende Nachfrage nach Premium-Geflügelprodukten in Oman und darüber hinaus zu erfüllen.

Berichtsumfang des omanischen Geflügelfleischmarktes

Konserven, Frisch/Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Einzelhandel, Außer-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt.| Frisch/Gekühlt | |

| Gefroren | |

| Konserven | |

| Verarbeitet | Nuggets |

| Aufschnitt | |

| Würstchen | |

| Zarte Stücke/Mariniert | |

| Fleischbällchen | |

| Sonstige |

| Konventionell |

| Bio |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Online-Einzelhandel | |

| Convenience-Stores | |

| Sonstige Einzelhandelsvertriebskanäle |

| Typ | Frisch/Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | Nuggets | |

| Aufschnitt | ||

| Würstchen | ||

| Zarte Stücke/Mariniert | ||

| Fleischbällchen | ||

| Sonstige | ||

| Art | Konventionell | |

| Bio | ||

| Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Online-Einzelhandel | ||

| Convenience-Stores | ||

| Sonstige Einzelhandelsvertriebskanäle | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Verzehr. Fleisch wird in der Regel in Einzelhandelsgeschäften für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” abgedeckt sind. Die anderen Fleischkäufe erfolgen durch den Verzehr von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst das Fleisch von Kamelen, Pferden, Kaninchen usw. Dies sind nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Ungeachtet der Tatsache, dass sie Teil des roten Fleisches sind, haben wir diese Fleischsorten für ein besseres Verständnis des Marktes separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch weißes Fleisch genannt, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Hühner, Puten, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe im gekochten Zustand. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag der höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Marmorierung des Rindfleisches, die Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die in Schottland beheimatet ist. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brustkern | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Der Rinderbrustkern ist eines der neun Rinderprimärstücke. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hühnerzarte Stücke | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns zubereitet wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärstücks ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrustkern, der in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischstück, das aus der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefüttertes Rindvieh kann auch Antibiotika und Wachstumshormone erhalten, um es schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Querrippe | Es bezeichnet ein Vorderviertelstück vom Bauch einer Kuh, direkt unterhalb des Rippenstücks. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärstücke | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischstück aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rückgrat gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtierart mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfettsäuren | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigter Fette, die in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.