Größe und Marktanteil des Geflügelfleischmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

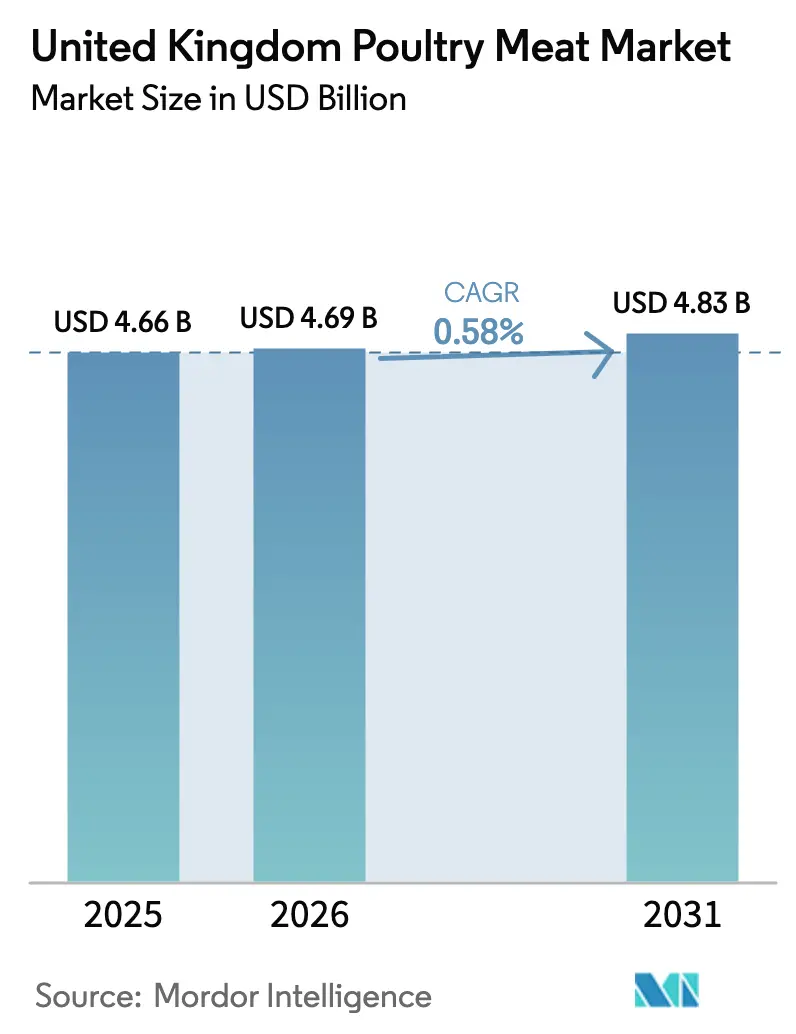

| Marktgröße im Basisjahr (2025) | 4.66 Milliarden US-Dollar |

| Marktgröße (2026) | 4.69 Milliarden US-Dollar |

| Marktgröße (2031) | 4.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Geflügelfleischmarkts im Vereinigten Königreich durch Mordor Intelligence

Die Größe des Geflügelfleischmarkts im Vereinigten Königreich wird voraussichtlich von 4,66 Milliarden USD im Jahr 2025 auf 4,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 0,58 % über den Zeitraum 2026–2031 einen Wert von 4,83 Milliarden USD erreichen. Obwohl die Gesamtwachstumsrate gering ist, unterliegt der Markt aufgrund mehrerer Faktoren bemerkenswerten Veränderungen. Dazu gehören die wachsende Nachfrage nach Premium-Geflügelprodukten, steigende Produktionskosten und strengere regulatorische Anforderungen, die alle die Rentabilität sowohl von Großproduzenten als auch von kleineren Spezialunternehmen beeinflussen. Nach Tierart betrachtet bleibt Huhn das meistkonsumierte Geflügelfleisch im Vereinigten Königreich. Truthahn gewinnt jedoch bei gesundheitsbewussten Verbrauchern aufgrund seines geringeren Fettgehalts und der wahrgenommenen gesundheitlichen Vorteile an Bedeutung. Hinsichtlich der Produktform dominieren frische Geflügelprodukte den Markt, da Verbraucher sie aufgrund ihrer Qualität und Vielseitigkeit bevorzugen. Gleichzeitig verzeichnen verarbeitete Geflügelprodukte ein Wachstum, das durch Innovationen und den Komfort angetrieben wird, den sie viel beschäftigten Verbrauchern bieten. Bei der Betrachtung der Art der Geflügelprodukte halten konventionelle Produkte weiterhin einen stabilen Marktanteil. Biologisches Geflügel verzeichnet jedoch ein schnelleres Wachstum, da Verbraucher zunehmend bereit sind, einen Aufpreis für Produkte zu zahlen, die als gesünder und nachhaltiger wahrgenommen werden. Bezüglich der Vertriebskanäle bleibt der Heimverzehr, beispielsweise über Supermärkte und Einzelhandelsgeschäfte, das größte Segment. Inzwischen erholen sich die Außer-Haus-Verzehr-Kanäle, einschließlich Restaurants und Lebensmitteldienstleistungen, schrittweise, da das Essen in Restaurants nach der Pandemie wieder beliebter wird. Der Markt erlebt auch eine Konsolidierung, bei der größere integrierte Unternehmen einen Vorteil gewinnen.

Wichtigste Erkenntnisse des Berichts

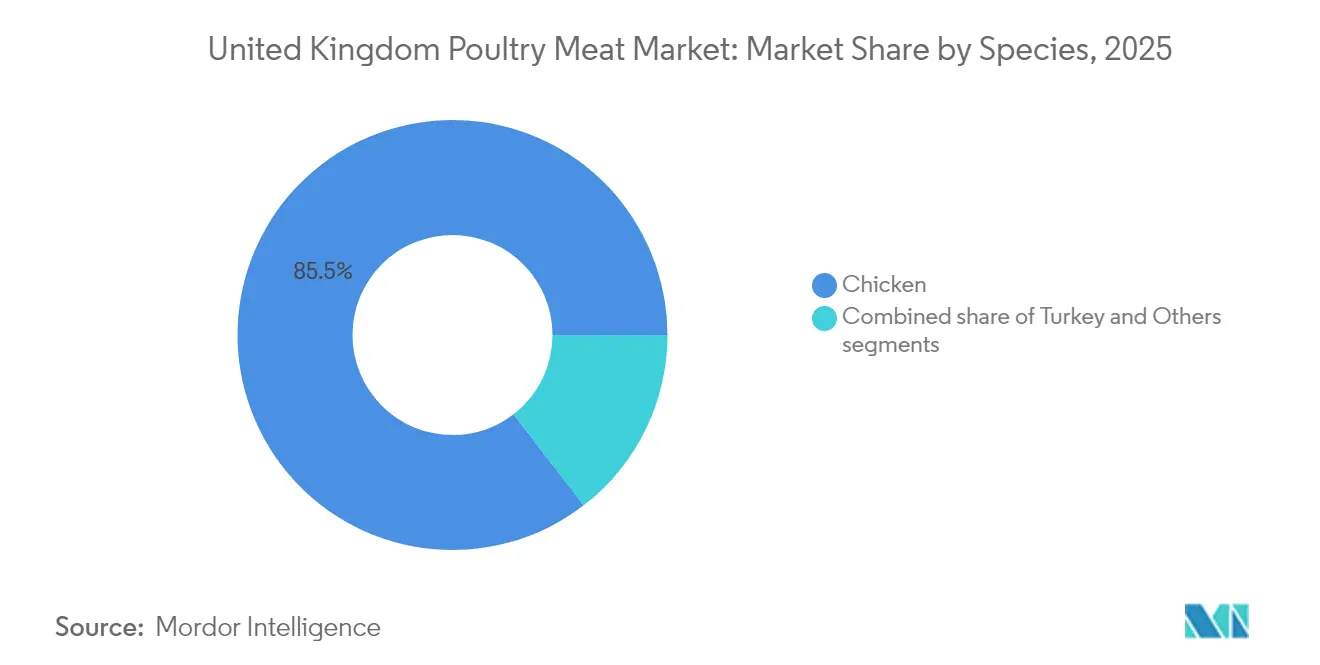

- Nach Tierart dominierte Huhn mit einem Marktanteil von 85,45 % am Geflügelfleischmarkt im Vereinigten Königreich im Jahr 2025; für Truthahn wird eine Wachstumsrate von 1,53 % CAGR bis 2031 prognostiziert.

- Nach Form entfielen auf frische und gekühlte Produkte 47,12 % des Marktanteils am Geflügelfleischmarkt im Vereinigten Königreich im Jahr 2025, während verarbeitete Produkte voraussichtlich bis 2031 mit einer CAGR von 1,19 % wachsen werden.

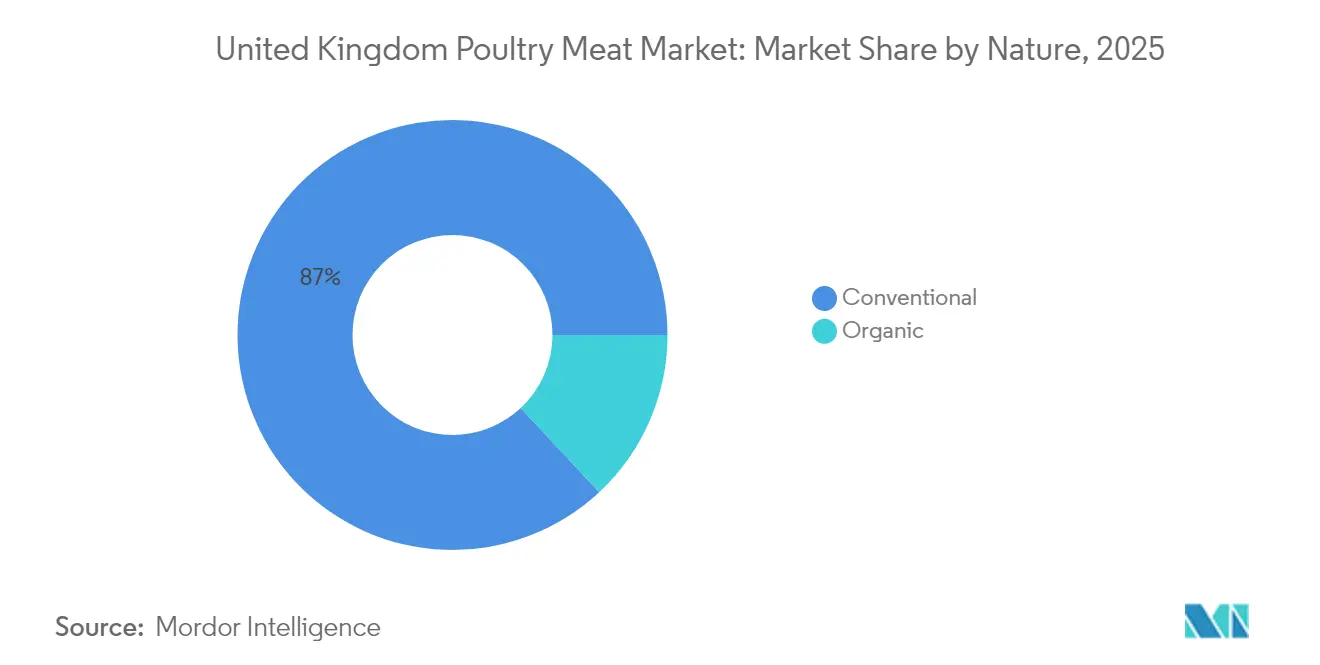

- Nach Art entfiel auf konventionelles Geflügel im Jahr 2025 ein Anteil von 86,95 %; biologisches Geflügel soll bis 2031 mit einer CAGR von 1,76 % expandieren.

- Nach Vertriebskanal hielt der Heimverzehr im Jahr 2025 einen Anteil von 66,10 % am Geflügelfleischmarkt im Vereinigten Königreich, während der Außer-Haus-Verzehr im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 1,43 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Geflügelfleischmarkt im Vereinigten Königreich

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach magerem, fettarmem, proteinreichem Fleisch | +0.8% | Premium- Positionierung in London, Edinburgh, Manchester | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für praktische, verzehrfertige und verarbeitete Geflügelprodukte | +0.6% | Landesweit, mit frühen Gewinnen in städtischen Zentren und bei jüngeren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein und Nachfrage nach biologischen, freilaufenden und ethisch gewonnenen Geflügelprodukten | +1.2% | Landesweit, konzentriert in wohlhabenden Regionen und Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Expansion des Lebensmitteldienstleistungssektors | +0.4% | Landesweit, mit Erholung konzentriert in Gastgewerbe-Zentren | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Geflügelzucht, -verarbeitung und -verpackung | +0.3% | Landesweit, mit früher Übernahme in wichtigen Verarbeitungsregionen | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsbedenken treiben umweltfreundliche Produktionsmethoden voran | +0.5% | Landesweit, mit regulatorischem Einfluss von DEFRA und FSA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach magerem, fettarmem, proteinreichem Fleisch

Der Geflügelfleischmarkt im Vereinigten Königreich verzeichnet ein stetiges Wachstum, das durch eine wachsende Präferenz der Verbraucher für gesündere Ernährungsoptionen angetrieben wird. Geflügel wird zunehmend bevorzugt, da es mager, fettarm und proteinreich ist, was es zur idealen Wahl für diejenigen macht, die sich auf gesundheitsbewusste Ernährungsgewohnheiten konzentrieren. Im Jahr 2023 entfiel laut der Regierung des Vereinigten Königreichs 41 % der gesamten Fleischproduktion des Landes auf Geflügel, was seine entscheidende Rolle bei der Erfüllung der Ernährungsbedürfnisse des Landes unterstreicht[1]Quelle: Regierung des Vereinigten Königreichs, Lebensmittelstatistik in Ihrer Tasche,

gov.uk. Dieser Wandel wird durch ein wachsendes Bewusstsein für den Zusammenhang zwischen Ernährung und chronischen Gesundheitsproblemen wie Fettleibigkeit und Herz-Kreislauf-Erkrankungen beeinflusst. Infolgedessen reduzieren viele Verbraucher ihren Rotfleischkonsum und wenden sich als gesündere Alternative dem Geflügel zu. Um dieser Nachfrage zu begegnen, entwickeln Geflügelproduzenten Produkte, die diesen gesundheitsorientierten Präferenzen entsprechen, und stärken so die Position von Geflügel als führende Proteinquelle auf dem Markt im Vereinigten Königreich.

Wachsende Präferenz für praktische, verzehrfertige und verarbeitete Geflügelprodukte

Der Geflügelfleischmarkt im Vereinigten Königreich expandiert, da immer mehr Verbraucher praktische, verzehrfertige und verarbeitete Geflügelprodukte bevorzugen. Aufgrund zunehmend hektischer Lebensstile legen die Menschen Priorität auf Mahlzeitenoptionen, die schnell und einfach zuzubereiten sind, wie vorgekochte oder portionierte Hühnchenwaren. Diese Produkte sparen Zeit und bieten gleichzeitig eine nahrhafte, proteinreiche Mahlzeit. So ist beispielsweise eine Standardportion Hühnerbrust, die laut dem Nationalen Hühnerrat (National Chicken Council) etwa 3,5 Unzen beträgt, eine praktische Wahl für diejenigen, die auf eine gesunde Ernährung achten[2]Quelle: Nationaler Hühnerrat (National Chicken Council), Ernährung und Gesundheit,

nationalchickencouncil.org. Diese wachsende Nachfrage nach Bequemlichkeit ermutigt Produzenten, eine größere Vielfalt an verzehrfertigen und verarbeiteten Geflügelprodukten zu entwickeln. Infolgedessen ist Bequemlichkeit zu einem wichtigen Faktor geworden, der das Wachstum des Geflügelmarkts im Vereinigten Königreich antreibt und es Verbrauchern erleichtert, Geflügel in ihre täglichen Mahlzeiten zu integrieren.

Expansion des Lebensmitteldienstleistungssektors

Das Wachstum des Lebensmitteldienstleistungssektors spielt eine bedeutende Rolle bei der Ankurbelung des Geflügelfleischmarkts im Vereinigten Königreich. Restaurants, Cafés, Schnellrestaurants und Cateringunternehmen tragen maßgeblich zur steigenden Nachfrage nach Geflügel bei. Laut dem Auswärts-Essen-Bericht 2024 (2024 Eating Out Report) wird erwartet, dass der Markt für Außer-Haus-Mahlzeiten im Vereinigten Königreich im Jahr 2024 um 2,8 Prozent wächst und einen Wert von 125 Milliarden USD erreicht[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (United States Department of Agriculture), Lebensmitteldienstleistungen – Jahresbericht Hotel Restaurant Institutional,

apps.fas.usda.gov. Immer mehr Menschen entscheiden sich dafür, auswärts zu essen, und die zunehmende Beliebtheit proteinreicher Gerichte macht Geflügel, insbesondere Huhn, zur bevorzugten Wahl. Huhn ist vielseitig, erschwinglich und schnell zuzubereiten, was es für eine breite Palette von Speisekarten im Lebensmitteldienstleistungsbereich geeignet macht. Dieser wachsende Trend schafft Möglichkeiten für Lieferanten, frische, verarbeitete und wertschöpfende Geflügelprodukte anzubieten, die den sich wandelnden Bedürfnissen der Lebensmitteldienstleistungsbranche im Vereinigten Königreich gerecht werden.

Technologische Fortschritte in der Geflügelzucht, -verarbeitung und -verpackung

Technologische Fortschritte spielen eine bedeutende Rolle bei der Förderung des Wachstums des Geflügelfleischmarkts im Vereinigten Königreich, indem sie die Zucht, Verarbeitung und Verpackung effizienter und zuverlässiger machen. Moderne Zuchtmethoden wie automatisierte Fütterungssysteme, klimagesteuerte Unterkünfte und Gesundheitsüberwachungstools helfen Landwirten, gesündere Tiere aufzuziehen, die Produktivität zu verbessern und ein besseres Tierwohl zu gewährleisten. Bei der Verarbeitung ermöglichen neue Technologien wie Hochgeschwindigkeitsmaschinen zum Entbeinen, fortschrittliche Kühlanlagen und automatisierte Portionierungsanlagen den Produzenten, größere Mengen zu verarbeiten und dabei eine gleichbleibende Qualität zu gewährleisten. Innovative Verpackungsmethoden wie vakuumversiegelte Packungen, Verpackungen mit modifizierter Atmosphäre und kochfertige Schalen halten die Produkte nicht nur länger frisch, sondern machen sie für die Verbraucher auch bequemer. Diese Fortschritte verbessern gemeinsam die gesamte Lieferkette und stellen sicher, dass hochwertige Geflügelprodukte effizient auf den Markt gelangen.

Auswirkungsanalyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Geflügelpest- Ausbrüche, die das Angebot stören und die Bestandsgrößen reduzieren | -0.9% | Landesweit, mit saisonaler Konzentration in East Anglia und Yorkshire | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel, der die Geflügelzucht und Verarbeitungsbetriebe beeinträchtigt | -0.7% | Landesweit, besonders ausgeprägt in Verarbeitungszentren und ländlichen Landwirtschaftsgebieten | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch pflanzliche und alternative Proteinquellen | -0.4% | Landesweit, konzentriert in städtischen und gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheits-, Tierschutz- und Umweltvorschriften, die kostspielige Compliance erfordern | -0.6% | Landesweit, mit regulatorischem Einfluss von FSA, DEFRA und Red Tractor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geflügelpest-Ausbrüche, die das Angebot stören und die Bestandsgrößen reduzieren

Ausbrüche der Geflügelpest stellen weiterhin eine große Herausforderung für den Geflügelfleischmarkt im Vereinigten Königreich dar, da sie die Lieferketten stören und zu erheblichen Rückgängen der Geflügelpopulationen führen. Wenn hochpathogene aviäre Influenza (HPAI) auftritt, ordnen die Behörden häufig die Keulung infizierter und gefährdeter Tiere an, um eine weitere Ausbreitung der Krankheit zu verhindern. Dies führt zu vorübergehenden Engpässen bei Geflügelprodukten und höheren Produktionskosten für Landwirte. Im Jahr 2023 beispielsweise traten in mehreren Regionen des Vereinigten Königreichs HPAI-Ausbrüche auf, die zehntausende von Tieren betrafen und die Anfälligkeit des Geflügelsektors für solche Krankheiten unterstrichen[4]Quelle: Weltgesundheitsorganisation, Aviäre Influenza A H5N1 – Vereinigtes Königreich Großbritannien und Nordirland,

who.int. Diese Ausbrüche belasten nicht nur die Lieferkette, sondern zwingen die Produzenten auch, stark in Biosicherheitsmaßnahmen zu investieren, um künftige Vorfälle zu verhindern. Die durch diese Ausbrüche verursachte Unsicherheit trägt zu Preisschwankungen und Marktinstabilität bei, was es für die Branche schwieriger macht, die steigende Nachfrage nach Geflügelfleisch konstant zu befriedigen.

Wachsender Wettbewerb durch pflanzliche und alternative Proteinquellen

Der Geflügelfleischmarkt im Vereinigten Königreich sieht sich zunehmendem Wettbewerb durch pflanzliche und alternative Proteinprodukte ausgesetzt, die bei Verbrauchern immer beliebter werden, die Gesundheit, Nachhaltigkeit und ethische Aspekte in den Vordergrund stellen. Diese Alternativen, wie pflanzliches Hühnchen, Nuggets auf Soja- oder Erbsenproteinbasis und im Labor gezüchtetes Fleisch, gewinnen sowohl im Einzelhandel als auch in Lebensmitteldienstleistungseinrichtungen an Bedeutung. Sie bieten ähnliche Geschmacks- und Nährwertvorteile wie herkömmliches Geflügel, sprechen jedoch diejenigen an, die ihren ökologischen Fußabdruck reduzieren oder tierbasierte Produkte vermeiden möchten. Im Jahr 2023 wuchs der Markt für pflanzliches Fleisch im Vereinigten Königreich, angetrieben durch Innovationen und wachsendes Verbraucherinteresse. Dieser wachsende Wettbewerb drängt Geflügelproduzenten dazu, sich auf die Verbesserung ihrer Produkte durch bessere Qualität, Bequemlichkeit und nachhaltige Praktiken zu konzentrieren, um ihre Marktposition zu behalten. Die zunehmende Beliebtheit dieser Alternativen beeinflusst jedoch auch Marktanteile und Preisstrategien innerhalb des Geflügelsektors.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Hühnchendominanz steht dem gesundheitsgetriebenen Wachstum von Truthahn gegenüber

Huhn dominiert weiterhin den Geflügelfleischmarkt im Vereinigten Königreich mit einem bedeutenden Marktanteil von 85,45 % im Jahr 2025. Diese Dominanz ist hauptsächlich auf etablierte Lieferketten, kosteneffiziente Produktion und weitverbreitete Beliebtheit bei den Verbrauchern zurückzuführen. Huhn ist ein vielseitiges Protein, das für verschiedene Garmethoden geeignet ist und in zahlreichen Formen erhältlich ist, wie frische Schnitte, Tiefkühlprodukte und verzehrfertige Mahlzeiten. Seine Erschwinglichkeit und Anpassungsfähigkeit machen es zu einem Grundnahrungsmittel in Haushalten, Restaurants und Lebensmitteldienstleistungseinrichtungen im gesamten Vereinigten Königreich und sichern seine Position als bevorzugte Proteinquelle.

Truthahn, obwohl ein kleineres Segment des Marktes, gewinnt an Bedeutung und soll mit einer prognostizierten CAGR von 1,53 % von 2026 bis 2031 das schnellste Wachstum unter den Geflügelarten verzeichnen. Einzelhändler fördern zunehmend Truthahnprodukte wie Steaks und Hackfleisch als praktische, gesunde Optionen, die ganzjährig genossen werden können und über ihren traditionellen saisonalen Charakter hinausgehen. Dieses wachsende Interesse an Truthahn spiegelt veränderte Verbraucherpräferenzen für magerere Proteinoptionen wider und bietet Produzenten die Möglichkeit, ihr Produktangebot zu erweitern. Durch den Fokus auf Innovation und Marketing hat das Truthahnsegment das Potenzial, einen größeren Anteil am Geflügelmarkt im Vereinigten Königreich zu gewinnen.

Nach Form: Frische Produkte führen, während Innovationen bei verarbeiteten Produkten das Wachstum antreiben

Frische und gekühlte Geflügelschnitte waren im Jahr 2025 das größte Segment im Geflügelfleischmarkt im Vereinigten Königreich und machten 47,12 % des Marktanteils aus. Verbraucher bevorzugen diese Produkte sehr aufgrund ihrer wahrgenommenen Frische, Qualität und Flexibilität beim Kochen. Käufer bevorzugen oft frische Schnitte, da sie eine Anpassung der Portionsgrößen, Würzung und Zubereitungsmethoden ermöglichen und so für eine breite Palette von Rezepten geeignet sind. Frisches Geflügel ist eine beliebte Wahl bei Haushalten und Lebensmitteldienstleistern, da es die Nachfrage nach gesünderen und minimal verarbeiteten Lebensmitteloptionen erfüllt. Dieses Segment bleibt ein wichtiger Treiber des Marktes, unterstützt durch seine starke Anziehungskraft auf gesundheitsbewusste und kulinarisch interessierte Verbraucher.

Verarbeitete Geflügelprodukte hingegen sollen stetig wachsen, mit einer prognostizierten CAGR von 1,19 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach praktischen und verzehrfertigen Optionen angetrieben, insbesondere bei viel beschäftigten Verbrauchern und Lebensmitteldienstleistungsbetreibern. Verarbeitete Produkte wie vormarinierte Schnitte, Tiefkühlmahlzeiten und kochfertige Produkte sparen Zeit und bieten gleichzeitig eine Vielzahl von Geschmacksrichtungen für unterschiedliche Geschmäcker. Darüber hinaus ziehen Innovationen in der nachhaltigen Verpackung, einschließlich Reduzierungen des Kunststoffeinsatzes um über 50 %, umweltbewusste Käufer an. Da Bequemlichkeit und Nachhaltigkeit für Verbraucher immer wichtiger werden, wird das Segment der verarbeiteten Geflügelprodukte voraussichtlich weiter expandieren.

Nach Art: Konventionelle Stabilität steht dem organischen Premium-Wachstum gegenüber

Im Jahr 2025 machte konventionelles Geflügel 86,95 % des Marktanteils am Geflügelfleischmarkt im Vereinigten Königreich aus, hauptsächlich aufgrund seiner Erschwinglichkeit und weitverbreiteten Verfügbarkeit. Konventionelles Geflügel bleibt die beliebteste Wahl für Verbraucher, da es kosteneffizient und über verschiedene Einzelhandelskanäle leicht zugänglich ist. Seine gleichbleibende Verfügbarkeit und starke Präsenz sowohl im Einzel- als auch im Lebensmitteldienstleistungssektor machen es zu einer zuverlässigen Option für den täglichen Bedarf. Diese Dominanz unterstreicht die Bedeutung von konventionellem Geflügel bei der Deckung des täglichen Proteinbedarfs der Mehrheit der Haushalte im Vereinigten Königreich.

Andererseits wächst biologisches Geflügel mit einer schnelleren Rate, mit einer prognostizierten CAGR von 1,76 %, was fast dem Dreifachen der Wachstumsrate des Gesamtmarktes entspricht. Dieses Wachstum wird durch das steigende Verbraucherinteresse an gesünderen und nachhaltigeren Lebensmitteloptionen angetrieben. Viele Einzelhändler erweitern ihr Sortiment an biologischen Geflügelprodukten, während Produzenten in Zertifizierungen investieren, um die Nachfrage zu befriedigen und Premium-Preisgestaltung zu rechtfertigen. Verbraucher werden sich zunehmend bewusst über Themen wie Tierwohl und Umweltnachhaltigkeit, was die Attraktivität von biologischem Geflügel steigert. Infolgedessen entwickelt sich biologisches Geflügel zu einer bedeutenden Nische im Geflügelmarkt des Vereinigten Königreichs.

Nach Vertriebskanal: Dominanz des Heimverzehrs trifft auf Erholung des Außer-Haus-Verzehrs

Im Jahr 2025 führte das Heimverzehr-Segment den Geflügelfleischmarkt im Vereinigten Königreich an und machte 66,10 % des Marktanteils aus. Dieses Segment umfasst Supermärkte, Verbrauchermärkte und Lebensmittelgeschäfte, die die häufigsten Einkaufsorte für Geflügel sind. Diese Verkaufsstellen ziehen Käufer durch erschwingliche Preise, ein breites Produktangebot und bequeme Verpackung an. Starke Lieferkettensysteme und häufige Werbeaktionen haben die Dominanz des Heimverzehr-Segments weiter gestärkt. Für die meisten Haushalte bleiben diese Geschäfte aufgrund ihrer Zugänglichkeit und Zuverlässigkeit die erste Wahl beim Kauf von Geflügel.

Das Außer-Haus-Verzehr-Segment, das Restaurants, Cafés und andere Lebensmitteldienstleistungseinrichtungen umfasst, soll bis 2031 mit einer CAGR von 1,43 % wachsen. Dieses Wachstum wird hauptsächlich durch die zunehmende Anzahl von Schnellrestaurants und Casual-Dining-Betrieben angetrieben, die Geflügel, insbesondere entbeinte Brust, in ihren Speisekarten anbieten. Der zunehmende Trend des Auswärtsessens und die wachsende Nachfrage nach proteinreichen Mahlzeiten sind wichtige Faktoren, die die Expansion dieses Segments unterstützen. Geflügellieferanten finden Möglichkeiten, die Bedürfnisse der Lebensmitteldienstleistungsbetreiber zu erfüllen, indem sie hochwertige, portionskontrollierte Produkte anbieten, die Konsistenz und Bequemlichkeit für diese Unternehmen gewährleisten.

Geografische Analyse

England führt weiterhin die Geflügelproduktion im Vereinigten Königreich an, unterstützt durch vertikal integrierte Anlagen in Regionen wie East Anglia und Yorkshire. Diese Gebiete profitieren von leichtem Zugang zu Futtergetreide, starken Züchternetzwerken und gut ausgestatteten Verarbeitungszentren. Im Jahr 2024 trugen diese Regionen gemeinsam den größten Anteil zur Geflügelfleischproduktion im Vereinigten Königreich bei. Das Wachstum in diesen Gebieten sieht sich jedoch Herausforderungen durch strengere Flächennutzungsvorschriften und Nährstoffmanagementpolitiken gegenüber, die die Expansion von Produktionsanlagen einschränken.

Schottland konzentriert sich auf die Produktion von Premium-Bio- und Freilandgeflügel und nutzt sein sauberes und ländliches Image, um sowohl inländische als auch internationale Märkte anzusprechen. Diese hochwertigen Produkte erzielen oft höhere Preise und sprechen gesundheitsbewusste und umweltbewusste Verbraucher an. Initiativen wie das Schottische Landwirtschaftsmodernisierungsprogramm (Scottish Agricultural Modernization Programme) stellen Mittel für energieeffiziente Unterkünfte und erneuerbare Wärme bereit und helfen den Produzenten, Emissionen zu reduzieren und sich an den Netto-Null-Zielen des Landes auszurichten. Einzelhändler heben auf Verpackungen häufig die schottische Herkunft hervor und steigern so den wahrgenommenen Wert dieser Produkte bei Verbrauchern im gesamten Vereinigten Königreich.

Wales und Nordirland spielen spezialisierte Rollen im Geflügelfleischmarkt des Vereinigten Königreichs. Walisische Produzenten übernehmen über Programme wie Farming Connect fortschrittliche Technologien, um Produktivität und Rentabilität zu verbessern. Nordirland profitiert von integrierten grenzüberschreitenden Lieferketten, exportiert überschüssiges Dunkelfleisch in die Europäische Union und importiert bei Bedarf spezifische Vorprodukte. Obwohl der Brexit zusätzliche regulatorische Anforderungen eingeführt hat, haben einige Verarbeiter dies als Gelegenheit genutzt, zwischen Großbritannien und den Märkten der Europäischen Union zu navigieren. Regionale Landwirtschaftsverbände in Wales und Nordirland setzen sich für erhöhte Biosicherheitsfinanzierung und Arbeitsvisa ein, um die Wettbewerbsfähigkeit zu erhalten.

Wettbewerbslandschaft

Führende Unternehmen im Geflügelfleischmarkt im Vereinigten Königreich

Der Geflügelfleischmarkt im Vereinigten Königreich wird von einigen wenigen großen Unternehmen angeführt, darunter Boparan Holdings, Moy Park, Cranswick und Avara Foods. Diese Unternehmen verwalten End-to-End-Operationen, die alles von der Futterproduktion und Landwirtschaft bis hin zu Verarbeitung und Vertrieb abdecken. Ihre starke Präsenz auf dem Markt ermöglicht es ihnen, effizient zu arbeiten, Kosten zu senken und die wachsende Nachfrage nach Geflügelprodukten zu erfüllen. Durch die Kontrolle der gesamten Lieferkette können diese Unternehmen auch in fortschrittliche Technologien und Nachhaltigkeitsmaßnahmen investieren, was ihnen einen Wettbewerbsvorteil auf dem Markt verschafft.

Große Unternehmen konzentrieren sich zunehmend auf Innovation und Nachhaltigkeit, um die Nase vorn zu behalten. So hat Avara Foods beispielsweise durch bessere Datenverfolgungssysteme seine Emissionen erheblich reduziert und seine betriebliche Effizienz verbessert. Ebenso hat Cranswick stark in die Modernisierung seiner Anlagen investiert, um der wachsenden Nachfrage nach verarbeiteten Geflügelprodukten gerecht zu werden. Diese Bemühungen verbessern nicht nur die Produktivität, sondern helfen diesen Unternehmen auch, sich an den Verbrauchererwartungen hinsichtlich umweltfreundlicher und nachhaltiger Praktiken auszurichten. Solche Initiativen werden immer wichtiger, da Verbraucher und Regulierungsbehörden einen stärkeren Fokus auf Nachhaltigkeit in der Lebensmittelindustrie legen.

Kleinere und aufkommende Marken finden Möglichkeiten, indem sie Nischenmärkte ansprechen, wie biologisches, langsam gewachsenes und Erbrassengeflügel, das gesundheitsbewusste und umweltbewusste Verbraucher anspricht. Mittelgroße Verarbeiter übernehmen Robotik und Automatisierung, um Arbeitskosten zu senken und die Effizienz zu verbessern, was ihnen hilft, mit größeren Unternehmen zu konkurrieren. Darüber hinaus zeigen sich Innovationen im Sektor mit Entwicklungen wie kultiviertem Fleisch, das den Markt in der Zukunft stören könnte. Einzelhändler spielen ebenfalls eine Schlüsselrolle, indem sie strengere Standards für Antibiotikaeinsatz, Tierwohl und nachhaltige Verpackung setzen und Lieferanten dazu drängen, sich anzupassen und in diese Bereiche zu investieren, um in der sich entwickelnden Marktlandschaft wettbewerbsfähig zu bleiben.

Branchenführer im Geflügelfleischmarkt im Vereinigten Königreich

Boparan Holdings Ltd

Moy Park Ltd

Cranswick plc

Danish Crown AmbA

Gressingham Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: Gressingham Group erwarb ein Kühllager in Lincolnshire namens Hemswell Coldstore. Sie sind in der Lage, 5.000 Paletten Tiefkühlware zu lagern.

- Mai 2023: Cranswick Convenience Foods Milton Keynes arbeitet mit dem faserbasiertem Verpackungslieferanten Graphic Packaging zusammen, um eine Reihe von Kochfleisch von Kunststoff auf Schalen aus PaperLite™ umzustellen – einem thermoformbaren Verpackungsmaterial, das 90 % pflanzenbasierte Fasern enthält.

Berichtsumfang des Geflügelfleischmarkts im Vereinigten Königreich

Konserven, Frisch/Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Heimverzehr, Außer-Haus-Verzehr sind als Segmente nach Vertriebskanal abgedeckt.| Huhn |

| Truthahn |

| Sonstige |

| Frisch/Gekühlt | |

| Gefroren | |

| Konserven | |

| Verarbeitet | Nuggets |

| Aufschnitt | |

| Würste | |

| Zartes/Mariniertes | |

| Fleischbällchen | |

| Sonstige |

| Biologisch |

| Konventionell |

| Heimverzehr | Supermärkte/Verbrauchermärkte |

| Online-Einzelhandelsgeschäfte | |

| Convenience-Stores | |

| Sonstige | |

| Außer-Haus-Verzehr | Hotels |

| Restaurants | |

| Catering |

| Nach Tierart | Huhn | |

| Truthahn | ||

| Sonstige | ||

| Nach Form | Frisch/Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | Nuggets | |

| Aufschnitt | ||

| Würste | ||

| Zartes/Mariniertes | ||

| Fleischbällchen | ||

| Sonstige | ||

| Nach Art | Biologisch | |

| Konventionell | ||

| Nach Vertriebskanal | Heimverzehr | Supermärkte/Verbrauchermärkte |

| Online-Einzelhandelsgeschäfte | ||

| Convenience-Stores | ||

| Sonstige | ||

| Außer-Haus-Verzehr | Hotels | |

| Restaurants | ||

| Catering | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Konsum. Fleisch wird im Allgemeinen aus dem Einzelhandel für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde nur ungegarte Ware berücksichtigt. Diese kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” abgedeckt sind. Weitere Fleischeinkäufe erfolgen durch den Verzehr von Fleisch in Lebensmitteldienstleistungseinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment für sonstiges Fleisch umfasst Kamelfleisch, Pferdefleisch, Kaninchenfleisch usw. Dies sind nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Obwohl sie Teil des roten Fleisches sind, haben wir diese Fleischarten separat berücksichtigt, um ein besseres Verständnis des Marktes zu ermöglichen.

- Geflügelfleisch - Geflügelfleisch, auch weißes Fleisch genannt, stammt von Vögeln, die kommerziell oder im Haushalt für den menschlichen Konsum gehalten werden. Dazu gehören Huhn, Truthahn, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe nach dem Garen. Es umfasst jedes Fleisch von Säugetieren, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das 'A' bedeutet, dass der Schlachtkörperertrag der höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, die Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezieht sich auf das Gelände, das für oder in Verbindung mit der Schlachtung von Tieren verwendet wird, deren Fleisch für den menschlichen Konsum bestimmt ist. |

| Akute Hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30 bis 35 Tagen nach der Besatzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hoch ansteckende Viruskrankheit bei Schweinen, die durch ein doppelsträngiges DNS-Virus aus der Familie Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs weltweit bekannten verschiedenen Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse stammt, die ihren Ursprung in Schottland hat. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung (American Angus Association), um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische geräucherte Wurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbsfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es handelt sich um eine Art deutscher Wurst aus Schweine-, Rind- oder Kalbsfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brisket | Es ist ein Fleischstück aus der Brust oder dem unteren Brustkorb von Rind oder Kalb. Das Rinderbrisket ist einer der neun Rinderprimärschnitte. |

| Broiler | Es bezieht sich auf jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezieht sich auf den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelüberwachungsbehörde (Canadian Food Inspection Agency) |

| Hähnchenfilet | Es bezieht sich auf Hähnchenfleisch, das aus den Musculus pectoralis minor-Muskeln eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezieht sich auf ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrust, die in Salzlake eingelegt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Centner bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezieht sich auf ein Hähnchenbein ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service of the USDA) |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filetsteak | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flank-Steak | Es ist ein Rindfleischstück vom Flankenbereich, der vor dem hinteren Viertel einer Kuh liegt. |

| Lebensmitteldienstleistung | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Einrichtungen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhauskantinen, Cateringunternehmen und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhesse | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter Würstchen | Auch als Frankfurter oder Würstchen bekannt, ist es eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezieht sich auf ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsrindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja und Mais sowie anderen Zusätzen gefüttert wurden. Mit Getreide gefütterten Rindern können auch Antibiotika und Wachstumshormone gegeben werden, um sie schneller zu mästen. |

| Weidefütterungsrindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezieht sich auf das Schweinefleisch vom Bein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Beef Jerky | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh innerhalb der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutscher Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezieht sich auf die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni | Es ist eine amerikanische Variante würziger Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezieht sich auf einen Viertelschnitt vom Bauch einer Kuh, direkt unterhalb des Rippenstücks. |

| Porzines Reproduktions- und Atemsyndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die zu spätzeitlichem reproduktivem Versagen und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärschnitte | Es bezieht sich auf die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das aus Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, wobei eine gewisse Vorbereitung oder Kochen erforderlich ist, gemäß einem auf der Verpackung angegebenen Prozess. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochen erfordert. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rundsteak | Es bezieht sich auf ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezieht sich auf ein Rindfleischstück, das aus der Trennung zwischen dem Bein und dem Rückgrat gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird im Allgemeinen als ungesund angesehen. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und dann meist in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte-Muschel, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezieht sich auf ein selbstbestellendes Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was eine völlig kontaktlose und reibungslose Bedienung ermöglicht. |

| Sirloin | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entbeintem Fisch. |

| Filet | Es bezieht sich auf ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Riesengarnele | Es bezieht sich auf eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfette | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, sind dies Fettarten, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| Vannamei-Garnele | Es bezieht sich auf tropische Garnelen, die in Gebieten nahe dem Äquator gezüchtet werden, im Allgemeinen entlang der Küste in künstlichen Teichen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Rassen schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezieht sich auf die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jeden Markt und jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.