Marktgröße und Marktanteil für biologisch abbaubare Kunststoffe im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

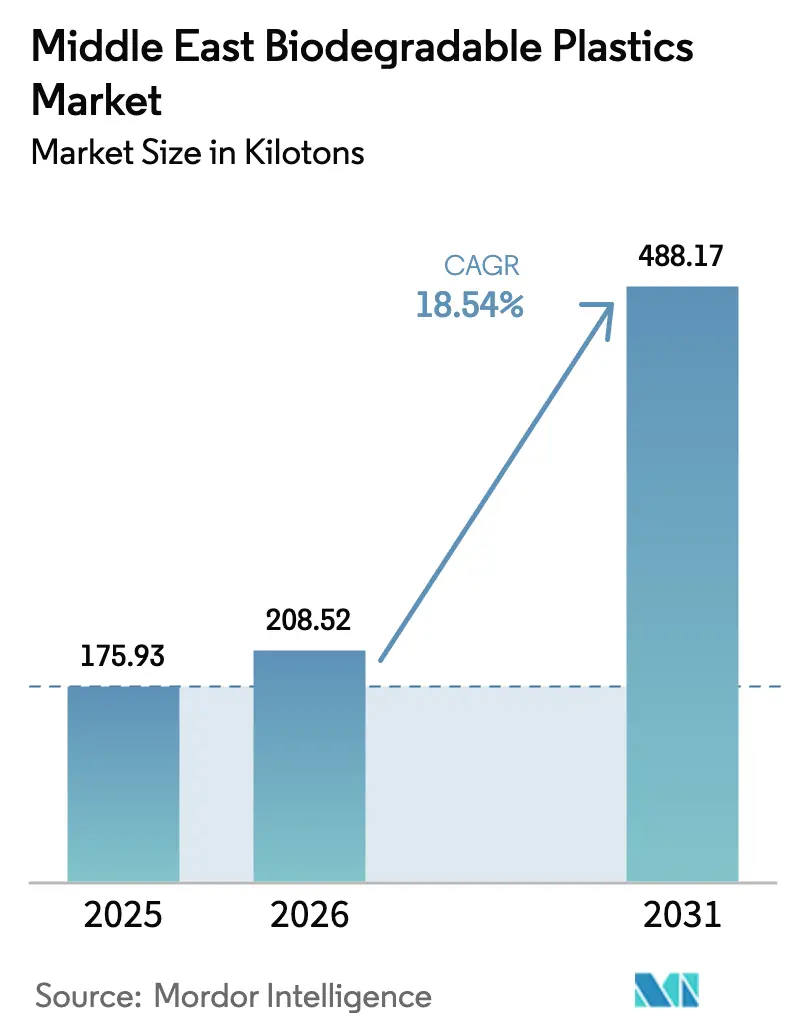

| Marktgröße im Basisjahr (2025) | 175.93 Kilotonn |

| Marktvolumen (2026) | 208.52 Kilotonn |

| Marktvolumen (2031) | 488.17 Kilotonn |

| Wachstumsrate (2026 - 2031) | 18.54% CAGR |

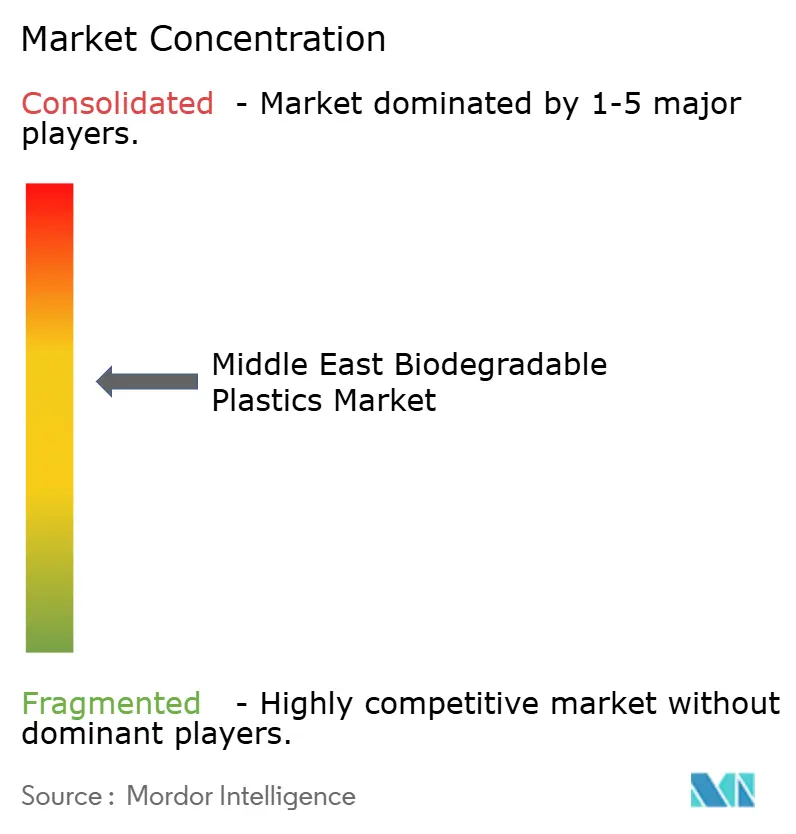

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für biologisch abbaubare Kunststoffe im Nahen Osten von Mordor Intelligence

Der Markt für biologisch abbaubare Kunststoffe im Nahen Osten hatte im Jahr 2025 ein Volumen von 175,93 Kilotonnen und wird voraussichtlich von 208,52 Kilotonnen im Jahr 2026 auf 488,17 Kilotonnen bis 2031 anwachsen, bei einer CAGR von 18,54 % während des Prognosezeitraums (2026–2031). Gesetzliche Verbote von Einweg-Erdölkunststoffen, staatliche Mandate zur Kreislaufwirtschaft sowie Beschaffungsstandards des Einzelhandels treiben die Nachfrage an, während lokale Bioraffinerieninvestitionen die Liefervorlaufzeiten verkürzen und währungsbedingte Frachtrisiken mindern. Nachhaltigkeits-Scorecards von Hypermarktketten beschleunigen die Substitution, und Verbraucherumfragen zeigen eine wachsende Zahlungsbereitschaft für einen Aufpreis bei ökologisch zertifizierten Verpackungen in städtischen GCC-Zentren. Die Konvertermargen hängen von der Kostenniveauparität ab: Biologisch abbaubare Polyester verlangen noch immer einen Aufpreis von 20–50 % gegenüber Polyethylen als Rohstoff, doch Importe aus Asien sehen sich Seeverzögerungen und Frachtaufschlägen gegenüber, die diesen Abstand verringern. Die Infrastrukturbereitschaft bleibt die entscheidende Unbekannte; nur eine Handvoll industrieller Kompostierungsprojekte in Dubai und Riad arbeiten im Pilotmaßstab, sodass die Gewissheit über das Lebensende je nach Stadt und Polymerklasse variiert.

Wichtigste Erkenntnisse des Berichts

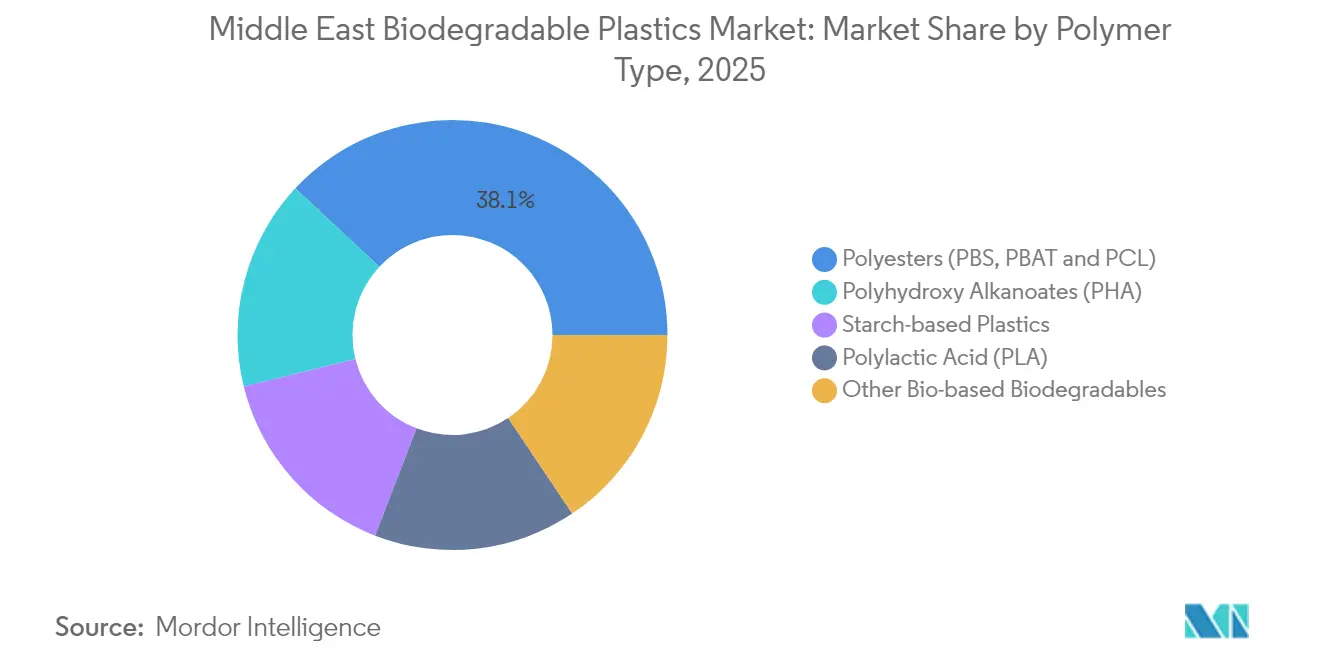

- Nach Polymertyp entfielen 38,05 % des Marktanteils für biologisch abbaubare Kunststoffe im Nahen Osten im Jahr 2025 auf Polyester, während Polyhydroxyalkanoate (PHA) bis 2031 mit einer CAGR von 19,34 % wachsen sollen.

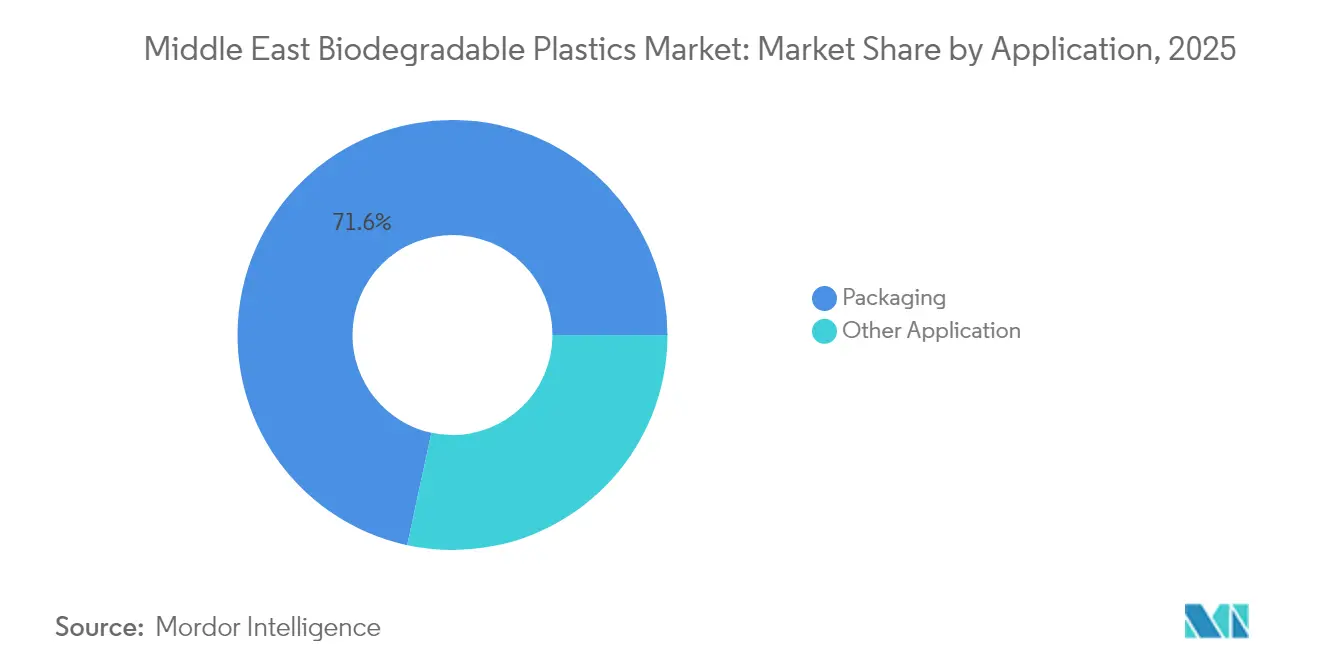

- Nach Anwendung entfielen 71,62 % der Marktgröße für biologisch abbaubare Kunststoffe im Nahen Osten im Jahr 2025 auf Verpackungen, während andere Anwendungen zwischen 2026 und 2031 mit einer CAGR von 19,01 % wachsen sollen.

- Geografisch entfielen 41,10 % des regionalen Volumens im Jahr 2025 auf Saudi-Arabien, während die VAE bis 2031 mit einer CAGR von 19,43 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für biologisch abbaubare Kunststoffe im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Staatliche Verbote von Einwegkunststoffen (VAE, KSA) | +4.5% | VAE (Dubai, Abu Dhabi), Saudi-Arabien (Riad, Dschidda), mit Ausstrahlungseffekten auf Katar und Oman | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachhaltigkeitsziele von FMCG und Einzelhandel | +3.2% | GCC-weit, konzentriert in den Einzelhandelszentren der VAE und Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Wachsende Verbrauchernachfrage nach umweltfreundlichen Verpackungen | +2.8% | Städtische Zentren im GCC (Dubai, Riad, Doha), mit Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Industrielle Kompostierungsprojekte im GCC | +2.5% | VAE (Dubai, Abu Dhabi), Saudi-Arabien (Riad-Cluster), Pilotstandorte in Katar | Langfristig (≥ 4 Jahre) |

| Saudi Vision 2030 zur Finanzierung von Bioraffinerien | +3.0% | Saudi-Arabien (Industriecluster in der Ostprovinz, Jubail), mit regionalem Technologie-Spillover | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Verbote von Einwegkunststoffen treiben die Substitutionsnachfrage an

Dubai setzte im Juni 2024 sein Verbot von Einwegkunststoffen durch, und Carrefour VAE meldete im ersten Quartal der Einhaltung einen Rückgang der Tragetaschennutzung um 70 %[1]Gulf Business, "Carrefour verzeichnet 70 % Rückgang bei Einwegtaschen," gulfbusiness.com. Saudi-Arabien führt Spiegelregelungen über das Nationale Zentrum für Abfallwirtschaft ein, das bis 2040 eine 90-prozentige Ablenkung von Deponien anstrebt und Kapital für den Ausbau der Kompostierungskapazitäten in den fünf größten städtischen Ballungsräumen bereitstellt. Einzelhandelsaudits und Importkontrollpunkte – anstelle von Herstellerabgaben – sichern die Einhaltung, sodass der Kostendruck nachgelagert auf Konverter verlagert wird. Größere FMCG-Markeninhaber absorbieren den Harzaufpreis im Austausch für Differenzierung über Etiketten, während kleine Konverter mit Liquiditätsengpässen zu kämpfen haben. Der politische Kurs deutet auf künftige Verbote von Hartbehältern und Gastronomiebedarf hin, sobald der Kompostierungsdurchsatz steigt.

Unternehmensnachhaltigkeitsziele gestalten Beschaffungsspezifikationen neu

Majid Al Futtaim hat in seiner Lifestyle-Sparte 2024 Einwegkunststoffe schrittweise abgeschafft und beabsichtigt, diese Politik bis 2025 auf alle eigenen Liegenschaften auszuweiten, wobei Lieferanten verpflichtet werden, nach ISO 14855 oder EN 13432 zertifizierte Harze zu beziehen. Lulu Group erprobt essbare Folienverpackungen, die sich in heißem Wasser auflösen – ein Marketingansatz, der gleichzeitig als Compliance-Absicherung dient. Luminy PLA von TotalEnergies Corbion weist gegenüber Erdölkunststoffen einen um 85 % geringeren Cradle-to-Gate-CO₂-Fußabdruck auf, und die Sorte mit 100 % recyceltem Inhalt weist sogar einen negativen Fußabdruck auf, was Beschaffungsbeauftragten eine fertige Ökobilanzierungsgeschichte liefert. Retail Green Star-Mietverträge verknüpfen Mieterratings mit nachhaltigen Materialien und tragen ökologische Kennzahlen tief in die Einkaufszentrum-Lieferketten hinein, was signalisiert, dass Nachhaltigkeitsklauseln bald Standard in gewerblichen Immobilien im GCC sein werden.

Wachsende Zahlungsbereitschaft der Verbraucher für ökologisch zertifizierte Produkte

Eine Ipsos-Studie ergab, dass 82 % der Verbraucher in den VAE bereit sind, zugunsten von Umweltvorteilen Kompromisse einzugehen, jedoch viele unsicher darüber sind, welche konkreten Schritte sie unternehmen können. Einzelhandelsaktionen schließen die Wissenslücke: Rabatte auf Jutebeutel während der Plastic-Free July-Kampagne bei Carrefour steigerten die Akzeptanz wiederverwendbarer Taschen, und Kundenkartenbindungen wandeln Öko-Absichten in messbare Umsätze um. Leistungsgleichheit ist entscheidend; frühe Stärkeblends scheiterten an Feuchtigkeitstests, doch die nächste Generation von PLA-PBS-Blends bewahrt die Barriereeigenschaften in der Wüstenlogistik. Premium-Gesundheitskostprodukte bieten mittlerweile vollständig kompostierbare Beutel ohne Volumenverlust an, was zeigt, dass städtische Verbraucher einen Preisaufschlag von 5–7 % akzeptieren werden, sobald Leistungsbedenken abnehmen.

Industrielle Kompostierungsinfrastruktur bestimmt die Lebensende-Tauglichkeit

Saudi-Arabien hat bis 2040 mehr als 840 Abfallbehandlungsanlagen vorgesehen; dennoch wird nur ein Bruchteil davon Kompostierungsanlagen mit der für die PLA- oder PBAT-Umwandlung erforderlichen Verweilzeit sein. Einkaufszentren in Dubai betreiben Lebensmittelvergärer, die Küchenabfälle in Brauchwasser und Düngemittel umwandeln, erreichen jedoch nicht die für den Polymerabbau nach ISO-Standard erforderliche Temperatur von 58 °C. Ohne geeignete Anlagen könnten biologisch abbaubare Folien entweder in Deponien Methanpfade beschreiten oder PET-Recyclingströme kontaminieren, was die grüne Botschaft untergraben würde. Die politische Debatte konzentriert sich nun auf Programme zur erweiterten Herstellerverantwortung, die Investitionsausgaben von Kommunen auf Harzhersteller verlagern würden, aber petrochemische Lobbyisten plädieren für technologieneutrale Rahmenwerke, die dem chemischen Recycling gleiches Gewicht einräumen.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Kostenaufschlag gegenüber Erdölkunststoffen | -2.5% | GCC-weit, am ausgeprägtesten in preissensiblen Segmenten (Massenverpackung, Agrarfolien) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte regionale Kompostierungs-/Recyclinginfrastruktur | -2.0% | Alle Nahost-Regionen, mit den gravierendsten Infrastrukturlücken außerhalb der städtischen Zentren der VAE und Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Einfluss der Petrochemie-Lobby auf die Politik | -1.5% | Saudi-Arabien, VAE (wo der petrochemische Sektor einen erheblichen Anteil am BIP und an der Beschäftigung ausmacht) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag schränkt die Verbreitung in preissensiblen Segmenten ein

Biologisch abbaubare Harze werden aufgrund hoher Rohstoffkosten und geringerer Liniendurchsätze mit einem Aufschlag von 20–50 % gegenüber Jungfern-Polyethylen und Polypropylen gehandelt. FMCG-Konzerne absorbieren das Delta, um ESG-Ziele zu erfüllen, aber Massenverpackungsbetriebe, die margenarme Grundnahrungsmittel bedienen, können dies nicht. Ohne EPR-Subventionen tendiert der Markt dazu, sich auf Premiumkategorien und Pilot-Gastronomieprogramme statt auf den Masseneinzelhandel zu konzentrieren. Distributoren versuchen, Frachtkosten durch Umschlag aus Asien in Stückgutpartien zu mindern; die Spotfrachtraten auf der Fernost-Golf-Route bleiben jedoch volatil. Lokale PLA-Kapazitäten werden, sobald sie in Betrieb sind, den Aufschlag durch Einsparungen bei Fracht und Zöllen verringern; bis dahin bleibt der Preis die primäre Markteintrittsbarriere.

Begrenzte Kompostierungsinfrastruktur schafft Unsicherheit beim Lebensende

Pilot-Kompostierungstunnel in Riad und Dubai verarbeiten gemischte Lebensmittelabfälle, besitzen jedoch keine Polymerzertifizierungen, sodass die meisten kompostierbaren Verpackungen nach wie vor im Einzelhandel verbleiben und häufig mit dem Restmüllstrom vermischt werden. Discover Applied Sciences berichtet, dass enzymatische Depolymerisierungspiloten mit Rohstoffkontamination und Fachkräftemangel zu kämpfen haben. Wenn Verpackungen nicht abgebaut werden, erodiert das Verbrauchervertrauen, und Recycler beklagen Cross-Polymer-Kontamination und setzen sich bei Regulierungsbehörden für eine Verlangsamung biologisch abbaubarer Mandate ein. Kommunale Ausschreibungen in Saudi-Arabien für Kompostierungsanlagen sehen Inbetriebnahmefenster zwischen 2028 und 2030 vor, was auf eine mehrjährige Lücke zwischen Politik und Infrastrukturumsetzung hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Dominanz von Polyestern, PHA im Aufstieg

Polyester sicherten sich 2025 einen Anteil von 38,05 % am Markt für biologisch abbaubare Kunststoffe im Nahen Osten, da PBS und PBAT nahtlos in bestehende Folienlinien integriert werden können und Konverter ihre Robustheit in der extremen Sommerlogistik des Golfs schätzen. Das Segment profitiert zudem von ASEAN-Lieferketten, die vorgemischte Qualitäten mit Lebensmittelkontaktstatus liefern. Die lokale Polybutylensuccinat-Synthese bleibt begrenzt, aber PET-Harzmajore erwägen Entbottlenecking-Maßnahmen, um Biosuccinat verarbeiten zu können.

Für PHA wird das schnellste Wachstum mit einer CAGR von 19,34 % prognostiziert. Seine marine Bioabbaubarkeit eignet sich für Küstentourismuszonen, die unter Druck stehen, Plastikmüll zu reduzieren. Emirates Biotech hat Interesse an der Erweiterung von PHA-Copolymeren signalisiert, sobald seine PLA-Anlagen stabilisiert sind, was den Appetit des Konverters auf Harze widerspiegelt, die im Meerwasser abgebaut werden. Die Fermentationsausbeuten hinken jedoch PLA hinterher, was die PHA-Preispunkte auf einem Aufschlag hält. Technologiepartnerschaften mit Enzymspezialisten zielen darauf ab, die Ausbeuten zu steigern und PHA bis Ende der 2020er Jahre für hochvolumige Artikel wie Strohhalm-Umhüllungen und Snackfolien rentabel zu machen.

Nach Anwendung: Verpackung dominiert, andere Anwendungen beschleunigen sich

Verpackungen machten 2025 71,62 % der Marktgröße für biologisch abbaubare Kunststoffe im Nahen Osten aus, angetrieben durch Tragetaschenverbote und Einzelhändler-Scorecards. Barriereveresserte PLA-PBAT-Blends ersetzen nun PET-Schalen für Salate und Aufschnitt, während wärmestabile Stereokomplex-PLA-Tests für Milchproduktbehälter laufen. Verbraucher belohnen diese Umstellungen mit messbaren Warenkorbzuwächsen in Bio-Gängen. Die meisten Aufklärungskampagnen verknüpfen weiterhin Taschenpfandsysteme mit der Wiederaufforstung von Mangrovenwäldern und stärken so die Verhaltensänderung.

Sonstige Anwendungen wachsen mit einer CAGR von 19,01 %, beeinflusst durch den Gewächshausgartenanbau. Im Boden abbaubare Mulchfolien ersparen Landwirten die Bergungskosten von PE-Folien in Höhe von 150–200 USD pro Hektar. Saudische Dattelzüchter erproben mit PHA beschichtete Düngerpellets, die beim Abbau der Beschichtung Mikronährstoffe freisetzen. Die Nutzung von Einweg-Servicebedarf stieg in Premiumhotels an, die auf nachhaltigkeitsbewusste Touristen ausgerichtet sind; Kaffeebecherdeckel wurden jedoch weiterhin von PLA-beschichteten Papierimporten dominiert, bis lokale Thermoformer hochfließende PCL-Blends beherrschten.

Geografische Analyse

Saudi-Arabien entfiel 2025 mit einem Anteil von 41,10 % auf den Markt für biologisch abbaubare Kunststoffe im Nahen Osten und profitiert von der Mittelzuweisung von 20 Milliarden USD im Rahmen von Vision 2030 für den Abfallsektor, einer Bevölkerung von 35 Millionen und politischen Zielen, die auf eine 90-prozentige Deponieumleitung abzielen. Riad allein produziert jährlich 25,8 Millionen Tonnen Abfall und plant die Einrichtung von 80 Behandlungszentren, von denen sechs Kompostierungstunnel umfassen werden. Beschaffungsrahmen belohnen inländische Inhalte, sodass Harzhersteller mit lokaler Präsenz frühzeitig Abnahmeverträge sichern. Kommunale Ausschreibungen bündeln jedoch Kompostierungsanlagen mit anaeroben Vergärungsanlagen, was die Vergabezyklen verlangsamt.

Die VAE sind die am schnellsten wachsende Region mit einer CAGR von 19,43 %. Dubais Tragetaschenverbot vom Juni 2024 senkte die Einwegvolumina innerhalb eines Quartals bei Carrefour um 70 % und setzte das Referenzmodell für die Folgeregelung von Abu Dhabi. Kezad hat Zusagen in Höhe von 40 Millionen USD für biologisch abbaubare Polymere angezogen, darunter eine PLA-Linie mit 30.000 Tonnen pro Jahr von Emirates Biotech, deren Inbetriebnahme für Anfang 2028 geplant ist. Einzelhandelsketten wie Majid Al Futtaim integrieren Nachhaltigkeitsklauseln in Mietverträge und sorgen dafür, dass die Verpackungssubstitution auf Mieter übergeht.

Die übrigen Märkte im Nahen Osten bleiben fragmentiert. Katars Gastgewerbe treibt Nischennachfrage an, aber die kleine Bevölkerung begrenzt das Volumen. Oman positioniert sich als Maleinsäureanhydrid-Hub mit einer Anlage mit 50.000 Tonnen pro Jahr in Salalah, die Polyestervorstufen beliefert. Sanktionen schränken Irans Zugang zu westlicher Fermentationstechnologie ein, obwohl akademische Labore Stärkeblend-Mulch für Pistazienplantagen erproben. Kuwait und Bahrain orientieren sich an GCC-Normen, bevor sie handeln, sodass der Anstieg der Verbreitung wahrscheinlich mehrere Jahre hinter Saudi-Arabien und den VAE zurückbleiben wird.

Wettbewerbslandschaft

Der Markt für biologisch abbaubare Kunststoffe im Nahen Osten ist mäßig konsolidiert. Globale Marktführer dominieren den vorgelagerten Harzbereich. Globale Konzerne wie BASF bieten technische Servicezentren in Dubai und Riad an. Nachgelagert konkurrieren über 70 kleine Konverter im Auftragsfolien-Lohngeschäft und sehen sich Betriebskapitalbelastungen gegenüber, da die Harzvorlaufzeiten länger werden. Importdistributoren sehen sich schmalere Margen gegenüber, sobald regionale Werke in Betrieb gehen, was strategische Schwenks auslöst: Einige schließen mehrjährige Abnahmeverträge ab, um Volumina zu sichern, während andere sich in PHA oder Biomassebeschichtungen diversifizieren. Lokale Konverter sichern sich durch doppelte Lieferverträge ab, die sowohl biologisch abbaubare als auch recycelte PET-Rohstoffe abdecken, und wahren so Agilität gegenüber politischen Schwankungen.

Branchenführer im Markt für biologisch abbaubare Kunststoffe im Nahen Osten

BASF

TotalEnergies Corbion

Al Bayader International

ECOWAY GLOBAL L.L.C.

Avani Eco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: TotalEnergies Corbion ernannte Multi Trade Group zum Hauptdistributor für Luminy PLA im gesamten Golf.

- Februar 2024: Khalifa Economic Zones Abu Dhabi (KEZAD Group), der größte Betreiber integrierter und zweckgebauter Wirtschaftszonen, hat die Aufnahme von Gulf Biopolymers Industries Ltd. (GBI) in sein Ökosystem angekündigt. Diese Entwicklung positioniert GBI als ersten Hersteller im Nahen Osten, der biomassebasierte, recycelbare und biologisch abbaubare Polymere produziert, in Übereinstimmung mit KEZADs Engagement für die Förderung innovativer und nachhaltiger Industrien.

Berichtsumfang für den Markt für biologisch abbaubare Kunststoffe im Nahen Osten

Biologisch abbaubare Kunststoffe sind Kunststoffe, die durch Lebewesen wie Mikroben oder unter anderen spezifischen Bedingungen zersetzt werden können. Der Markt für biologisch abbaubare Kunststoffe im Nahen Osten wird nach Polymertyp, Anwendung und Geografie segmentiert. Nach Polymertyp wird der Markt in stärkebasierte Kunststoffe, Polymilchsäure (PLA), Polyhydroxyalkanoate (PHA), Polyester (PBS, PBAT und PCL) und sonstige biobasierte biologisch abbaubare Kunststoffe unterteilt. Nach Anwendung wird der Markt in Verpackung und sonstige Anwendungen unterteilt. Marktgröße und Prognosen basieren auf dem Volumen (Kilotonnen).

| Stärkebasierte Kunststoffe |

| Polymilchsäure (PLA) |

| Polyhydroxyalkanoate (PHA) |

| Polyester (PBS, PBAT und PCL) |

| Sonstige biobasierte biologisch abbaubare Materialien |

| Verpackung |

| Sonstige Anwendungen |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Iran |

| Übriger Naher Osten |

| Nach Polymertyp | Stärkebasierte Kunststoffe |

| Polymilchsäure (PLA) | |

| Polyhydroxyalkanoate (PHA) | |

| Polyester (PBS, PBAT und PCL) | |

| Sonstige biobasierte biologisch abbaubare Materialien | |

| Nach Anwendung | Verpackung |

| Sonstige Anwendungen | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Iran | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Welches Volumen erreicht der Markt für biologisch abbaubare Kunststoffe im Nahen Osten bis 2031?

Der Markt wird voraussichtlich bis 2031 488,17 Kilotonnen erreichen, angetrieben durch anhaltende politische und Einzelhandelsnachfrage.

Welcher Polymertyp wächst bis 2031 am schnellsten?

Polyhydroxyalkanoate (PHA) sollen mit einer CAGR von 19,34 % wachsen, angetrieben durch ihre marine Bioabbaubarkeit.

Warum übertrifft das Wachstum der VAE die Region?

Dubais Tragetaschenverbot, KEZADs lokale Harzkapazitäten und Beschaffungsmandate des Einzelhandels treiben das VAE-Volumen mit einer CAGR von 19,43 % an.

Wie beeinflusst die Infrastrukturbereitschaft die Verbreitung?

Begrenzte industrielle Kompostierungskapazitäten verzögern die Lebensende-Validierung und hemmen die Massenverbreitung trotz starker politischer Signale.

Was ist die wichtigste Kostenbarriere?

Biologisch abbaubare Harze tragen einen Aufpreis von 20–50 % gegenüber erdölbasierten Kunststoffen, was Konverter in margenarmen Verpackungsanwendungen vor Herausforderungen stellt.

Seite zuletzt aktualisiert am: