MEA Standortanalyse-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

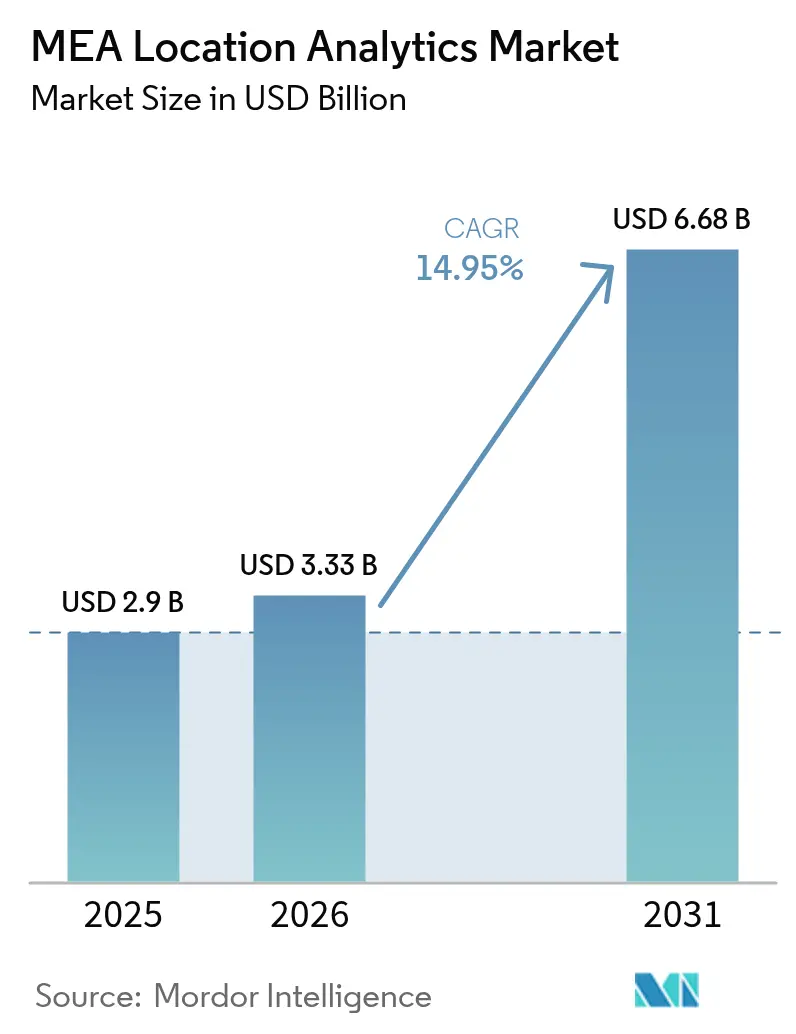

| Marktgröße im Basisjahr (2025) | 2.9 Milliarden US-Dollar |

| Marktgröße (2026) | 3.33 Milliarden US-Dollar |

| Marktgröße (2031) | 6.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEA Standortanalyse-Marktanalyse von Mordor Intelligence

Die Größe des MEA Standortanalyse-Marktes wird im Jahr 2026 auf USD 3,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,9 Milliarden, mit Prognosen für 2031 von USD 6,68 Milliarden, was einem Wachstum von 14,95 % CAGR über 2026–2031 entspricht. Steigende Smart-City-Investitionen im Rahmen des Golf-Kooperationsrats (GCC) weiten die Nachfrage nach räumlicher Intelligenz aus, während 5G-Rollouts und souveräne Cloud-Einführungen die Geschwindigkeit und Sicherheit der Datenerfassung und -verarbeitung verbessern. Die Außenbereichsanalyse bleibt dominant, da groß angelegte Mobilitäts- und Infrastrukturprojekte kontinuierliche Geodaten-Feeds für Verkehr, Sicherheit und die Optimierung städtischer Dienstleistungen erfordern. Gleichzeitig verändert die Fusion von Innen- und Außenbereichsverfolgung die E-Commerce-Logistik, und digitale Zwillingsinitiativen für Megaprojekte wie NEOM drängen Anbieter dazu, Daten mit höherer Frequenz und Echtzeit-Visualisierung bereitzustellen. Der regulatorische Fokus auf Datensouveränität lenkt Architekturentscheidungen in Richtung lokaler oder souveräner Clouds, und zunehmende Fachkräftemangel in der Geoanalyse erhöhen die Rolle spezialisierter Dienstleister. [3]Cisco, "Cisco erweitert Cloud-Präsenz und KI-Talentprogramm in Saudi-Arabien," cisco.com

Wichtigste Erkenntnisse des Berichts

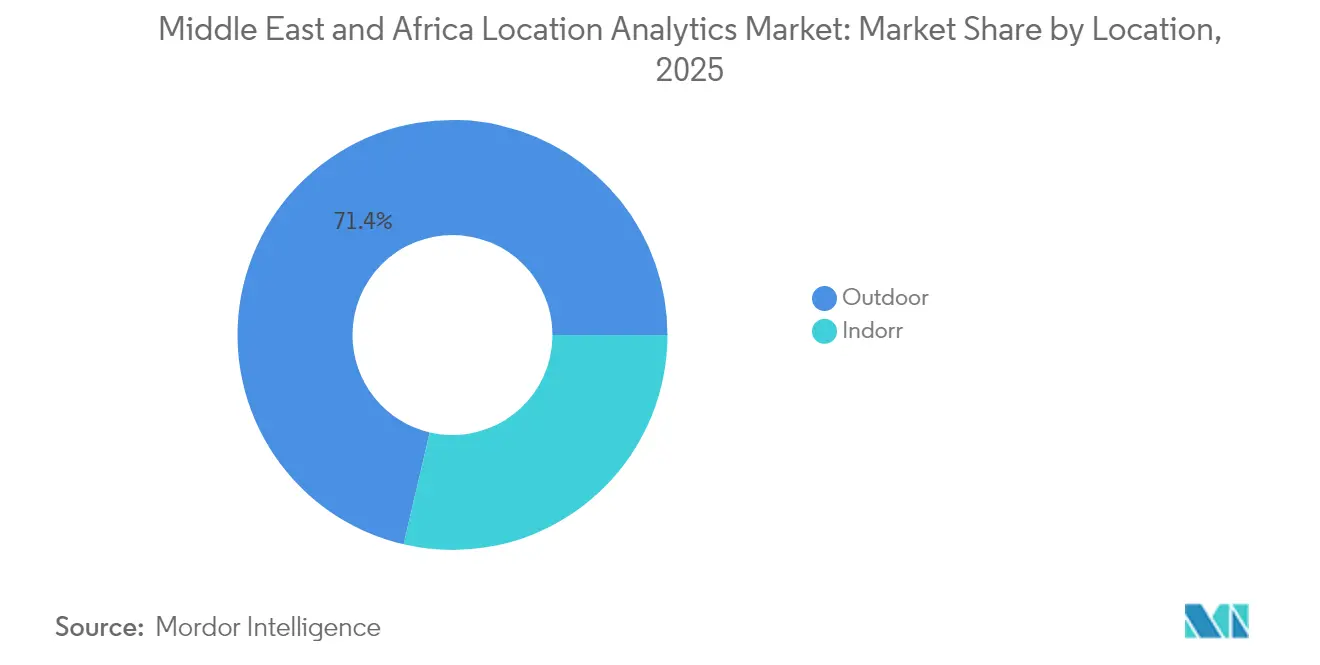

- Nach Standort hielten Außenbereichslösungen im Jahr 2025 einen Anteil von 71,35 % am MEA Standortanalyse-Markt, während Innenbereichslösungen bis 2031 voraussichtlich am schnellsten mit einem zweistelligen CAGR wachsen werden.

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 65,40 % des MEA Standortanalyse-Marktes und soll zwischen 2026 und 2031 mit einem CAGR von 19,18 % wachsen.

- Nach Anwendung führte die Fernüberwachung im Jahr 2025 mit einem Anteil von 43,55 % an der MEA Standortanalyse-Marktgröße, während das Asset-Management bis 2031 voraussichtlich einen CAGR von 17,86 % verzeichnen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 60,25 % der MEA Standortanalyse-Marktgröße auf Software, während Dienstleistungen mit einem CAGR von 20,45 % voranschreiten.

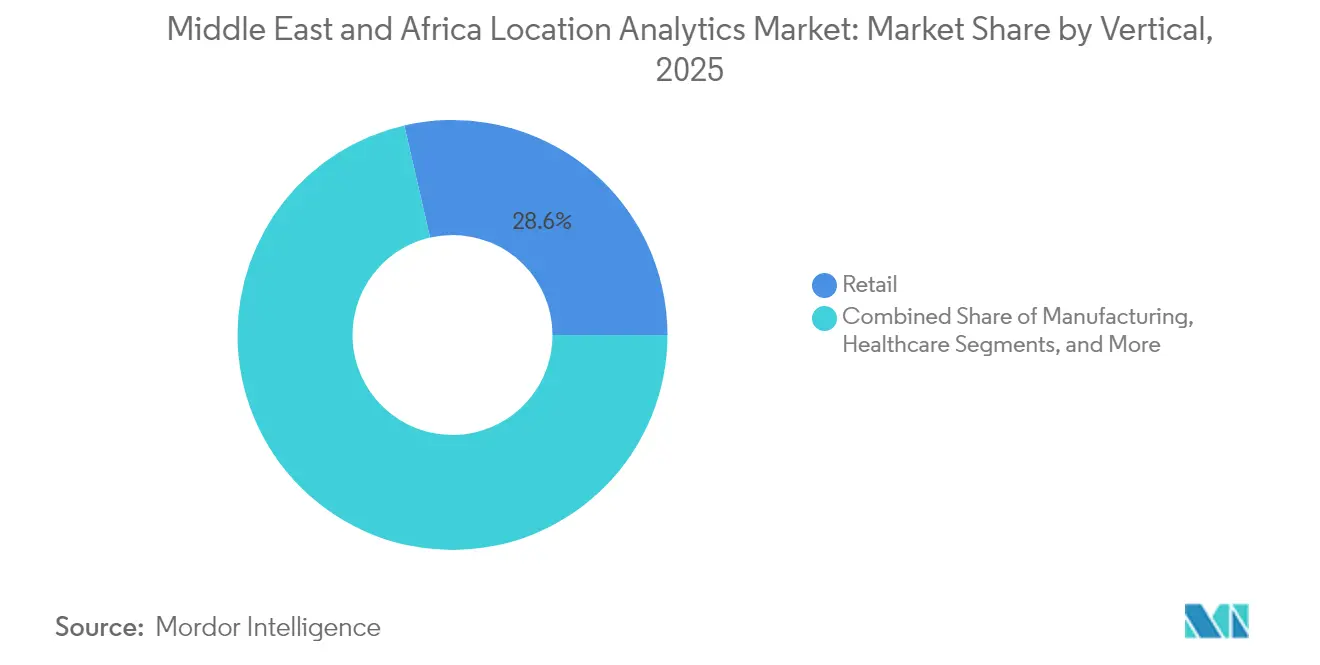

- Nach Branche dominierte der Einzelhandel im Jahr 2025 mit 28,60 % des MEA Standortanalyse-Marktes; für die Regierung wird bis 2031 der schnellste CAGR von 16,72 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

MEA Standortanalyse-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT-Sensoren in GCC-Smart-City-Programmen | +4.2% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Beschleunigter 5G-Kleinzellen-Rollout zur Ermöglichung von Echtzeit-Analysen | +3.7% | VAE, Saudi-Arabien, Israel | Kurzfristig (≤ 2 Jahre) |

| Cloud-First GIS/BI-Einführung in Einzelhandel und Regierung | +2.9% | VAE, Saudi-Arabien, Israel, andere Länder | Mittelfristig (2–4 Jahre) |

| Obligatorische ESG-Geoberichterstattung für große Energieprojekte | +1.8% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-Sensoren in GCC-Smart-City-Programmen

Allgegenwärtige Sensornetzwerke in Riad, Dubai und Doha erzeugen kontinuierliche geogetaggte Datenströme, die leistungsstarke Analyseplattformen erfordern, die zur Echtzeit-Aufnahme und -Visualisierung in der Lage sind. Dubai hat mehr als 200 Smart-Services implementiert, während Mekka LoRa-fähige Geräte integriert, um die Konnektivität in bergigem Gelände während der Hajj-Saison aufrechtzuerhalten. Kommunale Behörden nutzen diese Datenflüsse, um die Verkehrsdichte vorherzusagen, die Abfallentsorgung zu optimieren und Vorfälle der öffentlichen Sicherheit zu überwachen. Das resultierende Datenvolumen veranlasst Stadtbehörden, Edge-Verarbeitung und KI-Algorithmen einzusetzen, die Informationen an der Quelle filtern und analysieren und so die Entscheidungsfindung beschleunigen. Da Pilotbereitstellungen in die vollständige Produktion übergehen, spezifizieren kommunale Ausschreibungen zunehmend offene APIs und Multi-Protokoll-Kompatibilität, was ein breiteres Lieferantenökosystem fördert.

Beschleunigter 5G-Kleinzellen-Rollout zur Ermöglichung von Echtzeit-Analysen

Weitreichende 5G-Abdeckung in GCC-Hauptstädten liefert eine Latenz von unter 10 Millisekunden und ermöglicht fortschrittliche Anwendungen wie autonome Shuttles, drohnenbasierte Inspektion und Augmented-Reality-Wegführung. Betreiber arbeiten mit kommunalen Planern zusammen, um Kleinzellen in Straßenmöbel einzubetten, was die Signaldichte für hochauflösendes Tracking und Videoanalysen verbessert. Die neue Bandbreite ermöglicht das Live-Streaming hochauflösender 3D-Karten in Leitstellen und verbessert so die Koordination der Notfallreaktion. Unternehmen aus den Bereichen Öl, Versorgungsunternehmen und Logistik stimmen Netzwerk-Upgrades mit Analyse-Roadmaps ab und verweisen auf den Bedarf an ununterbrochenen Datenflüssen von mobilen Assets. Frühe Anwender berichten von Einsparungen bei den Betriebskosten durch vorausschauende Wartung, sobald Edge-KI Sensorwarnungen lokal verarbeitet. [1]GSMA, "Die mobile Wirtschaft Naher Osten und Nordafrika 2025," gsma.com

Cloud-First GIS/BI-Einführung in Einzelhandel und Regierung

GCC-Cloud-Richtlinien ermutigen Behörden und Unternehmen, räumliche Arbeitslasten von Legacy-Servern auf souveräne oder regionale Clouds zu migrieren, die von Hyperscalern mit lokalen Rechenzentren gehostet werden. Einzelhandelsgruppen nutzen skalierbare Rechenkapazität, um Besucherfrequenz-Heatmaps für Hunderte von Filialen zu erstellen und Prognoszyklen von Tagen auf Stunden zu verkürzen. GIS-Abteilungen der Regierung konsolidieren disparate Kataster-, Verkehrs- und Umweltebenen in einheitliche Cloud-Datenseen und verbessern so die behördenübergreifende Zusammenarbeit. Dienstleister reagieren mit verwalteten Standortplattform-als-Dienstleistungs-Paketen, die Aufnahmepipelines, räumliche Datenbanken und API-Gateways umfassen. Diese schlüsselfertigen Modelle senken die Adoptionsbarriere für mittelgroße Unternehmen, denen es an internem Datentechnik-Talent mangelt.

Obligatorische ESG-Geoberichterstattung für große Energieprojekte

Neue Nachhaltigkeitsvorschriften verpflichten Öl- und Erneuerbare-Energie-Betreiber, Emissions- und Biodiversitätskennzahlen auf präzise Geoebenen zu überlagern. Automatisierte Satellitenbildklassifizierung und Drohnenerhebungen helfen Unternehmen, Fackelungsereignisse, Vegetationsverlust und Wasserverbrauch in der Nähe von Produktionsstätten zu quantifizieren. Regulierungsbehörden verlangen zeitgestempelte Koordinaten zur Überprüfung selbst gemeldeter Zahlen, was die Nachfrage nach sicheren Plattformen mit prüfungsgerechter Herkunftsnachverfolgung antreibt. Anbieter integrieren Compliance-Module, die wiederholte Beobachtungen planen, Warnungen auslösen, wenn Schwellenwerte überschritten werden, und regulatorisch formatierte Berichte erstellen, wodurch Analysen in Standardbetriebsverfahren eingebettet werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitäts- und Datenschutzvorschriften | -2.1% | Saudi-Arabien, VAE, Israel | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und Qualifikationslücke bei der Innenraumpositionierung | -1.8% | Alle MEA-Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitäts- und Datenschutzvorschriften

Das Datenschutzgesetz Saudi-Arabiens und das Bundesgesetzesdekret der VAE zum Datenschutz verpflichten Verarbeiter, sensible Standortattribute innerhalb der nationalen Grenzen zu speichern. Gesundheits-, Finanz- und Verteidigungsprojekte unterliegen strengen Einwilligungs- und Prüfpfadanforderungen, was zu On-Premise- oder souveränen Cloud-Bereitstellungen führt. Multinationale Anbieter reagieren mit der Einführung lokaler Cloud-Regionen und dem Angebot von Datenlokalisierungsstufen, die personenbezogene Daten trennen. Compliance-Prüfungen verlängern Projektzeitpläne und erhöhen Kosten, was häufig rechtliche Überprüfungen, Verschlüsselungsschlüsselverwaltung und lokale Protokolle zur Reaktion auf Vorfälle erfordert.

Hohe Investitionskosten und Qualifikationslücke bei der Innenraumpositionierung

Genaue Innenraumanalysen hängen von dichten Arrays aus Bluetooth-, Ultrabreitband- oder RFID-Beacons ab, die jeweils Standorterhebungen, Interferenzminderung und iterative Kalibrierung erfordern. Kapitalanforderungen schrecken kleine Einrichtungen ab, insbesondere wenn die Renditen unsicher sind. Gleichzeitig behindern regionsweite Engpässe an Geodäsie-, HF-Ingenieur- und Datenwissenschaftstalenten die Rollout-Geschwindigkeit. Unternehmen beauftragen daher Systemintegratoren und Managed-Service-Anbieter mit der Planung, Bereitstellung und Wartung von Innenraum-Ortungsnetzwerken, was die Betriebskosten erhöht und die Adoptionszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Außenbereich dominiert, während Innenbereich beschleunigt

Außenbereichslösungen repräsentierten im Jahr 2025 71,35 % des MEA Standortanalyse-Marktes, da Verkehrs- und Tiefbauministerien Autobahnen, Häfen und U-Bahn-Systeme digitalisierten. Kamerafeeds in Kombination mit Geofencing-Algorithmen unterstützen dynamische Mauterhebung und Verkehrssignaloptimierung und reduzieren Staus auf wichtigen Korridoren. Die MEA Standortanalyse-Marktgröße für Außenbereichsbereitstellungen wird bis 2031 stetig steigen und von stadtweiten Mobilität-als-Dienstleistungs-Plattformen profitieren. Im Innenbereich setzen Einkaufszentren, Flughäfen und Krankenhäuser Beacons und LiDAR ein, um Einblicke in Kundenwege und Asset-Auslastung zu gewinnen. Die Akzeptanz ist in erstklassigen Einkaufszentren am stärksten, wo betriebliche Gewinne Hardware- und Kalibrierungskosten ausgleichen. Nahfeldverfolgung überbrückt die Lücke zwischen Store-Apps und Treueprogrammen und verbessert die Kampagnenkonversion.

Aufkommende Anwendungsfälle verbinden Innen- und Außenbereichsdatensätze, um Assets über Lieferkettenknoten hinweg ohne Signalverlust zu verfolgen. Logistikbetreiber kartieren Cross-Dock-Lagerhäuser und Letzte-Meile-Routen auf einer einzigen Plattform und verbessern so die Übergabegenauigkeit und reduzieren Fehlplatzierungsvorfälle. Facility-Manager integrieren Building-Information-Modeling mit GIS-Dashboards, um Wartungstickets im räumlichen Kontext zu visualisieren. Diese Konvergenz zieht neue Anbieter an, die Grundrissdigitalisierung, WLAN-Heatmapping und Korrekturdienste für globale Satellitennavigationssysteme (GNSS) in einheitliche Angebote bündeln und sich so für zweistellige Gewinne innerhalb der breiteren MEA Standortanalyse-Branche positionieren.

Nach Bereitstellungsmodell: Cloud-Beschleunigung gestaltet den Markt um

Cloud-Plattformen hielten im Jahr 2025 65,40 % des MEA Standortanalyse-Marktes und übertreffen weiterhin On-Premise-Systeme mit einem CAGR von 19,18 %. Telekommunikationsbetreiber, Einzelhändler und öffentliche Behörden verlassen sich auf regionale Rechenzentren, die von Hyperscalern betrieben werden, um Terabytes an Geodaten elastisch zu speichern und zu verarbeiten. Die MEA Standortanalyse-Marktgröße für Cloud-gehostete Arbeitslasten wird voraussichtlich die On-Premise-Ausgaben vor 2027 übertreffen, da datensouveränitätskonforme Regionen zunehmen. Regionsspezifische Sicherheitszertifizierungen und latenzarme Edge-Zonen fördern die Migration latenzsensibler Anwendungen wie autonome Shuttle-Steuerung und Echtzeit-Massenüberwachung.

On-Premise-Lösungen bleiben für klassifizierte Projekte und Installationen, die von öffentlichen Netzwerken getrennt sind, unerlässlich. Verteidigungs- und kritische Infrastrukturbetreiber setzen robuste Server und private Clouds ein, um strenge Leistungs- und Vertraulichkeitsziele zu erfüllen. Hybride Architekturen gewinnen an Bedeutung und integrieren Edge-Appliances, die Streaming-Daten lokal verarbeiten, bevor aggregierte Erkenntnisse zur langfristigen Analyse in souveräne Clouds ausgelagert werden. Anbieter differenzieren sich durch vorgefertigte Konnektoren, Zero-Trust-Frameworks und nutzungsbasierte Preisgestaltung, um Budgetbeschränkungen zu erleichtern, was zeigt, wie Bereitstellungsflexibilität Kaufentscheidungen in der gesamten MEA Standortanalyse-Branche unterstützt.

Nach Anwendung: Fernüberwachung führt, Asset-Management beschleunigt

Die Fernüberwachung erfasste im Jahr 2025 43,55 % des MEA Standortanalyse-Marktanteils und ermöglicht es Stadtbehörden, Versorgungsunternehmen, Ampeln und Umweltsensoren über einheitliche Dashboards zu überwachen. Kontinuierliche Telemetrie unterstützt vorausschauende Wartung und Energieeinsparungen, insbesondere in Wüstenklimata, wo die Asset-Belastung hoch ist. Gleichzeitig weisen Asset-Management-Lösungen den schnellsten CAGR von 17,86 % auf, da Hersteller, Krankenhäuser und Flughäfen auf Echtzeit-Ortungssysteme (RTLS) umsteigen, die die Suchzeit nach Werkzeugen und Geräten verkürzen. Die MEA Standortanalyse-Marktgröße im Zusammenhang mit Asset-Management wird stark ansteigen, da Ultrabreitband-Tags im Preis sinken und Softwaremodule mit Enterprise-Resource-Planning-Plattformen integriert werden.

Künstliche Intelligenz ergänzt beide Segmente, indem sie Anomalien im Sensorverhalten kennzeichnet und Interventionen empfiehlt. Krankenhäuser setzen geofenced Warnungen ein, um sicherzustellen, dass Infusionspumpen in sterilen Zonen verbleiben, während Fluggesellschaften Bodenunterstützungsgeräte verfolgen, um Umrüstverzögerungen zu minimieren. Da Edge-Verarbeitung erschwinglich wird, reduziert ereignisgesteuerte Architektur die Cloud-Bandbreite und beschleunigt die Reaktion auf Vorfälle. Integratoren positionieren ergebnisorientierte Pakete, die Tags, Gateways, Analysen und verwaltete Dienste bündeln, und stimmen Kostenmodelle auf betriebliche Einsparungen ab, was die Adoptionsdynamik im MEA Standortanalyse-Markt stärkt.

Nach Branche: Einzelhandel führt, Regierung wächst am schnellsten

Einzelhändler machten im Jahr 2025 28,60 % des MEA Standortanalyse-Marktes aus und optimierten Ladengestaltung, Sortimentsplanung und Omnichannel-Logistik durch Besucherfrequenzanalyse und Heatmapping. Landmark Retail nutzt Verhaltenseinblicke, um die Produktplatzierung zu rationalisieren, Konversionsraten zu erhöhen und Fehlbestände zu reduzieren. Dynamische Preisgestaltungstools verankern Empfehlungen in Echtzeit-Nachfragesignalen und erhöhen den Warenkorbwert. Regierungen entwickeln sich zum am schnellsten wachsenden Segment mit einem CAGR von 16,72 %, da Ministerien Geoanalyse-Dashboards für die Erbringung öffentlicher Dienstleistungen, die Optimierung der Notfallreaktion und die Infrastrukturplanung einsetzen. Die MEA Standortanalyse-Marktgröße im Zusammenhang mit Projekten des öffentlichen Sektors wird sich vervielfachen, da nationale Cloud-Richtlinien und Smart-City-Budgets expandieren.

Gesundheitseinrichtungen verlassen sich auf räumliche Daten, um den Patientenfluss zu optimieren und die Infektionsexposition nachzuverfolgen, während Hersteller digitale Zwillinge mit Live-Asset-Telemetrie integrieren, um Ausfallzeiten zu reduzieren. ESG-Mandate veranlassen Öl- und Gasunternehmen, Fackelungsereignisse und Habitatauswirkungen auf präzisen Karten zu verfolgen und so transparente Berichterstattung zu fördern. Bildungs- und Tourismusbehörden setzen Wegführungs- und Besucherdichteanalysen ein, um Besuchererlebnisse und Ressourcenzuweisung zu verbessern. Diese vielfältigen Anwendungsfälle veranschaulichen die wachsende Reichweite des MEA Standortanalyse-Marktes über verschiedene Branchenbereiche hinweg.

Nach Komponente: Software dominiert, Dienstleistungen wachsen am schnellsten

Software hielt im Jahr 2025 einen Anteil von 60,25 % am MEA Standortanalyse-Markt und umfasst geografische Informationssysteme, räumliche Datenlager und Visualisierungssuiten. Feature-Roadmaps integrieren zunehmend maschinelles Lernen für Hotspot-Erkennung, Routenoptimierung und Nachfrageprognose. Anbieter setzen auf Mikrodienste und offene APIs, um die Integration mit Customer-Relationship-Management- und Unternehmensanwendungen zu vereinfachen. Dienstleistungen verzeichnen den schnellsten CAGR von 20,45 %, da Kunden Beratung, Anpassung und 24-Stunden-Support suchen, um interne Qualifikationslücken zu überwinden. Innenraumpositionierungs-Rollouts erfordern insbesondere Hochfrequenzplanung, Gerätekalibrierung und Expertise im Bereich User-Experience-Design, über die nur wenige Unternehmen verfügen.

Managed-Service-Vereinbarungen umfassen kontinuierliche Systemoptimierung, Sicherheits-Patching und Datenqualitätssicherung und übertragen Risiken von Nutzern auf Anbieter. Schulungspakete fördern interne Kompetenz, erweitern aber auch Anbieterökosysteme, da zertifizierte Partner lokalisierten Support liefern. Kombinierte Angebote, die Softwarelizenzen mit professionellen Dienstleistungspaketen verbinden, beschleunigen die Zeit bis zur Wertschöpfung und bedienen kleinere Organisationen, die sich keine großen Kapitalausgaben leisten können. Diese Mischung aus Produkt- und Dienstleistungsinnovation unterscheidet führende Unternehmen in der Wettbewerbslandschaft der MEA Standortanalyse-Branche.

Geografische Analyse

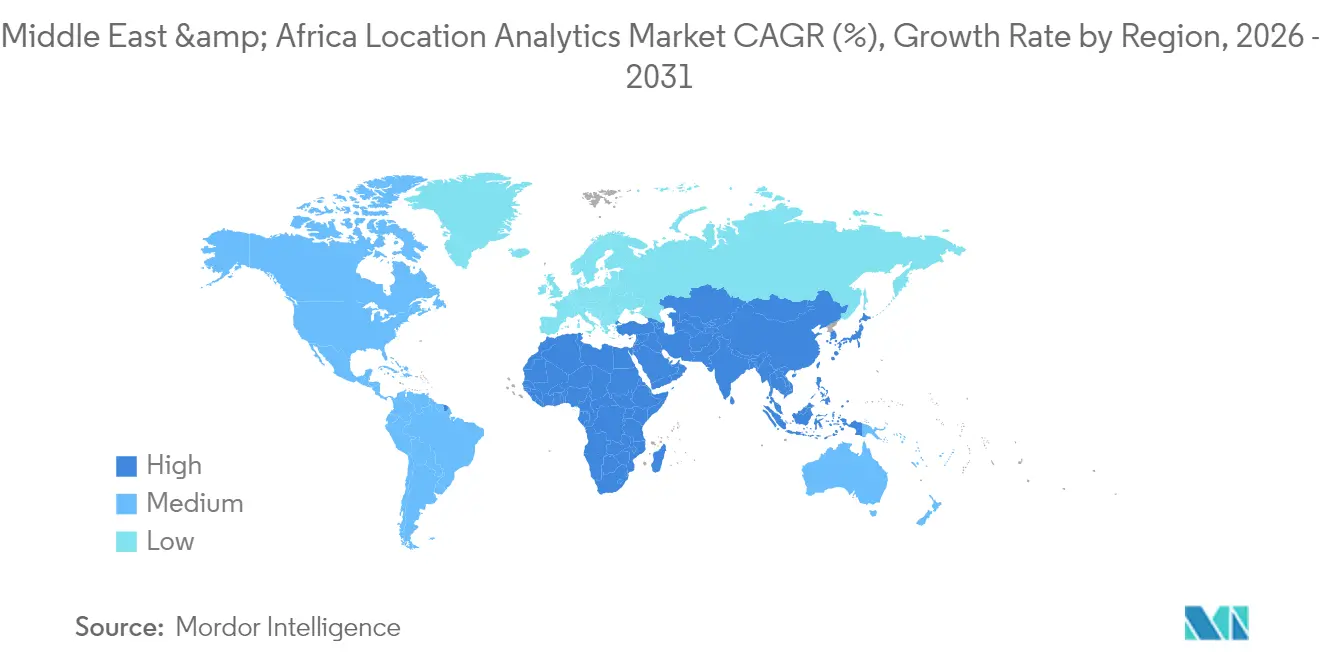

Die Vereinigten Arabischen Emirate führen die regionale Akzeptanz dank früher Smart-City-Verpflichtungen und eines regulatorischen Rahmens an, der Cloud- und Investitionen in Künstliche Intelligenz fördert. Dubais IoT-Netzwerk streamt standortgetaggte Daten von Straßen, Beleuchtung und Versorgungsunternehmen in Analyse-Hubs, die Mobilitäts-Dashboards und Live-Umweltwarnungen antreiben. Souveräne Cloud-Partnerschaften mit Hyperscalern gewährleisten den Datenverbleib und ermöglichen es Behörden, sensible räumliche Ebenen aufzunehmen und gleichzeitig Datenschutzgesetze einzuhalten. Einzelhandelsgruppen in Abu Dhabi und Dubai verbinden CCTV-Analysen mit Treuekartendaten und passen Werbeaktionen an Echtzeit-Bewegungsmuster im Ladenbereich an. Gesundheitsbehörden überlagern genomische und Patientenversorgungsdatensätze auf Standortrastern, um die Klinikplatzierung und den Ressourceneinsatz zu optimieren. Integrierte landesweite 5G-Abdeckung bietet das latenzarme Rückgrat für diese Anwendungen und stärkt die Führungsposition des Landes im MEA Standortanalyse-Markt.

Saudi-Arabien ist die am schnellsten wachsende Region, da Vision 2030 Investitionen in die digitale Infrastruktur antreibt. Das USD 500 Milliarden schwere NEOM-Projekt stützt sich auf eine einheitliche Geoanalyse-Plattform, um den physischen Bau mit virtuellen Repliken zu synchronisieren und Planern bei Umwelt-, Verkehrs- und Versorgungsentscheidungen zu helfen. Riad beschleunigt Cloud-Regionsstarts mit globalen Anbietern, um Lokalisierungsvorschriften zu erfüllen, während öffentliche Behörden Datenwissenschaftstalente durch nationale Qualifizierungsprogramme rekrutieren. Die Nachfrage nach Facility-Management steigt, da Megaprojekte vom Bau in den Betrieb übergehen, was die Akzeptanz von Asset-Tracking- und vorausschauenden Wartungsmodulen steigert. Neue Nachhaltigkeitsvorschriften verpflichten Energieunternehmen, Satelliten- und Drohnenbilder mit Emissionsdaten zu integrieren, was die Ausgaben für konforme Analyselösungen im MEA Standortanalyse-Markt erhöht.

Israel hält einen bedeutenden Anteil aufgrund seiner Cybersicherheitskompetenz und seines Innovationsökosystems. Verteidigungs- und öffentliche Sicherheitsbehörden setzen Standortanalysen zur Bedrohungserkennung und Lageerfassung ein und balancieren dabei Datennutzen mit Datenschutzmaßnahmen. Start-ups arbeiten mit Krankenhäusern an der Patientenflussplanung und mit Einzelhändlern an KI-gesteuertem Merchandising zusammen und exportieren Lösungen in die weitere Region. Anderswo nehmen Katar, Kuwait und aufstrebende afrikanische Volkswirtschaften Analysen in einem gemäßigten Tempo an, eingeschränkt durch veraltete Infrastruktur und fragmentierte Adressierung. Regionale Rechenzentrum-Investitionen von über USD 5 Milliarden durch Private-Equity- und Telekommunikationskonsortien erweitern die Rechenkapazität und senken Barrieren für Cloud-native räumliche Anwendungen. Diese Trends erhalten zweistelliges Verbundwachstum für den MEA Standortanalyse-Markt in verschiedenen nationalen Kontexten aufrecht.

Wettbewerbslandschaft

Der MEA Standortanalyse-Markt weist eine moderate Konzentration auf, wobei Cisco, Microsoft, Oracle und Esri unternehmensweite Bereitstellungen durch regionale Partnerschaften und souveräne Cloud-Angebote verankern. Ciscos jüngste Cloud-Rechenzentrum-Erweiterung in Saudi-Arabien bietet konformes Hosting für GIS-Arbeitslasten des öffentlichen Sektors, während Microsofts Joint Venture mit G42 KI-gestützte Geoanalyse-Dienste in den VAE unterstützt. Oracle integriert räumliche Funktionen in seine autonome Datenbank und umwirbt Finanz- und Telekommunikationskunden, die missionskritische Betriebszeiten benötigen. Esri behält die Dominanz bei hochpräzisen GIS-Anwendungen, sieht sich jedoch zunehmendem Wettbewerb ausgesetzt, da API-first-Kartierungsanbieter an Boden gewinnen.

Lokale Spezialisten differenzieren sich durch die Einbettung arabischsprachiger Schnittstellen, Postleitzahl-Konvertierungstools und einheimischer Kartenebenen und adressieren Inhaltslücken, die von globalen Akteuren oft übersehen werden. Start-ups für Innenraumpositionierung arbeiten mit Einkaufszentrumsbetreibern zusammen, um Beacon-Netzwerke als schlüsselfertige Dienste zu installieren – ein Bereich, in dem Kapital- und Qualifikationsbarrieren internationale Marktteilnehmer abschrecken. Technologie-Roadmaps drehen sich um Edge-Analysen, Streaming-Geodatenbanken und Low-Code-Schnittstellen, die Geoanalyse-Einblicke demokratisieren. Anbieter investieren in Integrationspartnerschaften mit führenden Unternehmensanwendungsanbietern, um Kartierung direkt in Lieferketten-, CRM- und ERP-Workflows einzubetten und so die Reibung für Endnutzer zu reduzieren. Diese Strategien stärken gemeinsam ein wettbewerbsfähiges, aber kollaboratives Umfeld, das Innovationen im MEA Standortanalyse-Markt beschleunigt.

MEA Standortanalyse-Branchenführer

SAS Institute Inc

SAP SE

Cisco Systems

HERE

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SAS führte verbesserte digitale Zwillinge auf Unreal Engine ein und ermöglicht es Herstellern, Abläufe virtuell zu modellieren und die Sicherheit durch vorausschauende Analysen zu verbessern.

- Mai 2025: OpenAI gab Pläne bekannt, große Rechenzentren in den Vereinigten Arabischen Emiraten zu bauen und so regionale KI-Rechenressourcen für fortschrittliche räumliche Arbeitslasten zu erweitern.

- Mai 2025: OpenAI ging eine Partnerschaft mit G42 ein, um einen 5-GW-Rechenzentrumscluster in Abu Dhabi zu entwickeln, eines der größten KI-Infrastrukturprojekte weltweit.

- Februar 2025: Cisco richtete neue Cloud-Rechenzentren in Saudi-Arabien ein und startete KI-Talentprogramme zur Stärkung lokaler Geoanalyse-Kapazitäten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Standortanalysen im Nahen Osten und Afrika (MEA) als alle Software und damit verbundenen Dienstleistungen, die geografische Koordinaten aus Netzwerken, Sensoren oder Geräten erfassen und diese mit Unternehmens- oder Behördendaten verknüpfen, um verwertbare Erkenntnisse für Unternehmens- und Behörden-Workflows zu generieren. Indoor- und Outdoor-Lösungen, On-Premise- und Cloud-Bereitstellungen sowie gebündelte professionelle Dienstleistungen im Zusammenhang mit diesen Tools werden berücksichtigt; Hardware und reine Navigations-Apps für Verbraucher sind ausgeschlossen.

Ausschluss aus dem Geltungsbereich: Satelliten-basierte Fernerkundungsplattformen und die Erstellung von standortbezogenen Werbeinhalten sind nicht im Geltungsbereich enthalten.

Segmentierungsübersicht

- Nach Standort

- Außenbereich

- Innenbereich

- Nach Bereitstellungsmodell

- On-Premise

- On-Demand (Cloud)

- Nach Anwendung

- Fernüberwachung

- Asset-Management

- Facility-Management

- Nach Branche

- Einzelhandel

- Fertigung

- Gesundheitswesen

- Regierung

- Energie und Strom

- Andere Branchen

- Nach Komponente

- Software

- Dienstleistungen

- Nach Land

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Israel

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten regionale CIOs, GIS-Leiter, Telekommunikationsnetzplaner und Programmleiter für Smart Cities in GCC-Zentren, Südafrika, Kenia und Ägypten. Diese Gespräche klärten typische Auftragsgrößen, bevorzugte Bereitstellungsmodelle, die Akzeptanz von Pay-as-you-go-Preismodellen sowie den Zeitplan für 5G-Small-Cell-Upgrades und ermöglichten es uns, sekundäre Signale mit der Realität vor Ort abzugleichen.

Desk Research

Wir begannen mit der Zusammenstellung veröffentlichter Indikatoren aus erstklassigen, offenen Datenquellen wie der UAE Telecommunications and Digital Government Authority, der ICT-Erhebung von Stats SA in Südafrika, den Programm-Dashboards von Saudi-Arabiens Vision 2030, den Weißbüchern der Africa ICT Alliance sowie den Datensätzen der Weltbank zur digitalen Wirtschaft. Unternehmens-10-Ks, Investorenpräsentationen und Ausschreibungsverzeichnisse für Smart Cities lieferten zusätzliche Ausgaben-Benchmarks. Um die Wettbewerbsdynamik zu beleuchten, werteten Analysten Dow Jones Factiva und D&B Hoovers auf regionale Vertragsabschlüsse und Unternehmens-Rollouts aus. Diese Desk-Research-Phase lieferte Basisdaten zur Akzeptanz, Preisspannen und politischen Auslösern. Die aufgeführten Quellen sind illustrativ, und mehrere weitere Referenzen flossen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion der Unternehmensausgaben für Standortanalysen wurde auf Basis nationaler IKT-Ausgaben, Cloud-Migrationsquoten und Kapitalbudgets für Smart Cities erstellt und anschließend mit aggregierten Lieferantendaten (durchschnittlicher Verkaufspreis × lizenzierte Nutzer) abgeglichen. Schlüsselvariablen wie die Anzahl der 5G-Basisstationen, Verschiebungen der Urbanisierungsrate, Smartphone-Durchdringung und Importaufzeichnungen für Indoor-Beacons steuern die jährlichen Wertanpassungen. Wir wendeten multivariate Regression an, um das Wachstum für 2026–2030 zu projizieren, wobei die Elastizitäten im Rahmen von Experteninterviews überprüft wurden. Bottom-up-Lücken – beispielsweise fehlende Indoor-Analyseausgaben in aufstrebenden afrikanischen Metropolen – wurden mithilfe regionaler Analogien und Kanalprüfungen vor der Neukalibrierung geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review; Abweichungsmarkierungen lösen eine erneute Kontaktaufnahme mit ausgewählten Befragten aus, und Finanzsignale von börsennotierten Anbietern werden zur Plausibilitätsprüfung überlagert. Berichte werden jährlich aktualisiert; wesentliche Ereignisse (große öffentliche Ausschreibungen oder regulatorische Änderungen) veranlassen zwischenzeitliche Anpassungen, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für den Markt für Standortanalysen im Nahen Osten und Afrika verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter Geosoftware, standortbezogene Dienste oder sogar Satellitenbilder unter einem einzigen Begriff zusammenfassen.

Mordors disziplinierter Geltungsbereich, der jährliche Aktualisierungsrhythmus und die Dual-Path-Modellierung halten unseren 2025-Wert von USD 2,9 Milliarden fest an unternehmensorientierten Analysen verankert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 2,9 Mrd. (2025) | Mordor Intelligence | |

| USD 10,86 Mrd. (2024) | Regionale Unternehmensberatung A | Berücksichtigt umfassendere Geoanalysen und Fernerkundungstools, was die Basis aufbläht |

| USD 22,42 Mrd. (2024) | Globale Unternehmensberatung B | Verwendet globale Zahlen, nicht MEA, und wendet einheitliche Durchdringungsquoten ohne regionale Ausgabenfilter an |

Zusammenfassend lässt sich sagen: Während andere entweder den Geltungsbereich ausweiten oder granulare regionale Anpassungen überspringen, verankert Mordors Ansatz die Baseline an verifizierbaren MEA-Ausgabentreibern und bietet Entscheidungsträgern einen ausgewogenen und transparenten Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MEA Standortanalyse-Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 3,33 Milliarden und wird voraussichtlich bis 2031 USD 6,68 Milliarden erreichen.

Welches Bereitstellungsmodell wächst im MEA Standortanalyse-Markt am schnellsten?

Die Cloud-Bereitstellung wächst am schnellsten, mit einem prognostizierten CAGR von 19,18 % zwischen 2026 und 2031, begünstigt durch neue souveräne Cloud-Regionen in den VAE und Saudi-Arabien.

Warum hält die Außenbereichsanalyse den größten Marktanteil?

Anwendungsfälle im Außenbereich unterstützen regionsweite Smart-City-, Mobilitäts- und öffentliche Sicherheitsprojekte und verleihen dem Segment im Jahr 2025 einen Marktanteil von 71,35 %.

Was treibt das schnelle Wachstum bei Asset-Management-Anwendungen an?

Hersteller, Krankenhäuser und Flughäfen setzen Echtzeit-Ortungssysteme ein, um Geräte zu verfolgen und Ausfallzeiten zu reduzieren, was zu einem prognostizierten CAGR von 17,86 % für das Segment führt.

Wie wirken sich Datensouveränitätsvorschriften auf die Akzeptanz aus?

Strenge Lokalisierungsgesetze in Saudi-Arabien und den VAE drängen Organisationen zu souveränen oder On-Premise-Clouds, was Compliance-Schritte hinzufügt, aber sicherstellt, dass sensible Geodaten innerhalb der nationalen Grenzen verbleiben.

Welche Branche wird bis 2031 am schnellsten wachsen?

Regierungsprojekte werden mit einem CAGR von 16,72 % voranschreiten, unterstützt durch nationale Agenden zur digitalen Transformation wie Saudi Vision 2030 und Dubais Stadtentwicklungsplan 2040.

Seite zuletzt aktualisiert am: