Marktgröße und Marktanteil des Flachglasmarktes im Nahen Osten und in Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

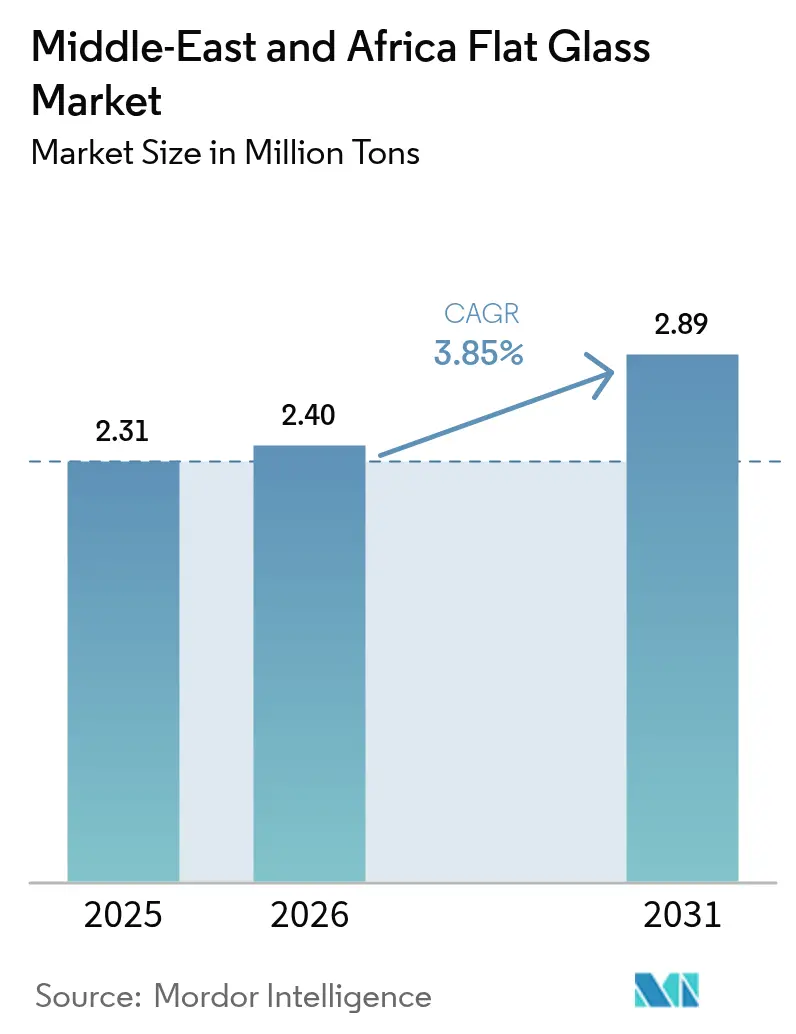

| Marktgröße im Basisjahr (2025) | 2.31 Millionen Tonnen |

| Marktvolumen (2026) | 2.4 Millionen Tonnen |

| Marktvolumen (2031) | 2.89 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

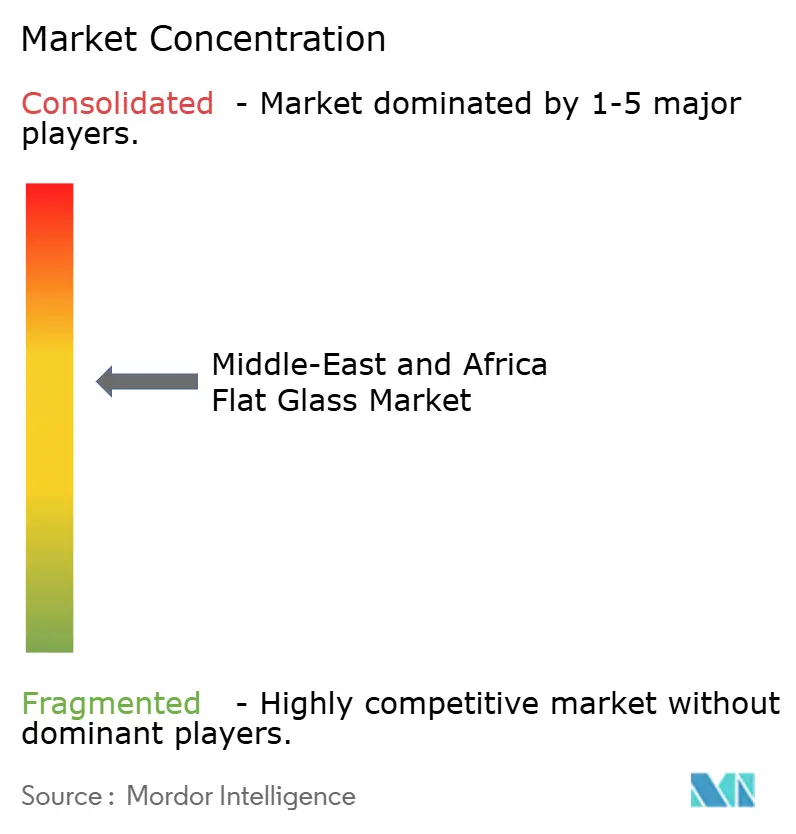

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Flachglasmarktes im Nahen Osten und in Afrika durch Mordor Intelligence

Die Marktgröße des Flachglasmarktes im Nahen Osten und in Afrika wurde im Jahr 2025 auf 2,31 Millionen Tonnen geschätzt und soll von 2,4 Millionen Tonnen im Jahr 2026 auf 2,89 Millionen Tonnen bis 2031 wachsen, bei einem CAGR von 3,85 % während des Prognosezeitraums (2026-2031). Robuste Kapitalausgaben für gemischt genutzte Stadtquartiere, Cluster für erneuerbare Energien und Lokalisierungsprogramme in der Automobilindustrie tragen zu diesem Wachstum bei. Großangelegte Bauprogramme in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten führen unmittelbar zu höheren Auslastungsraten der Floatglas-Linien, einer engeren regionalen Versorgung und einer steigenden Nachfrage nach wertschöpfender Verarbeitung. Die rasche Einführung von gebäudeintegrierten Photovoltaikanlagen und elektrochromer Verglasung veranlasst die Hersteller, ihre Produktmixe auf eisenarme, Low-E- und Smart-Glas-Varianten umzustellen, die höhere Margen erzielen. Gleichzeitig stärken strategische Investitionen in Ofenkapazitäten in Saudi-Arabien und Ägypten die Eigenversorgung, schützen die Käufer vor Importpreisschwankungen und ermöglichen kürzere Lieferzeiten für komplexe Aufträge. Dennoch bleibt die Kostensituation der Branche anfällig gegenüber Schwankungen beim Erdgaspreis und bei den Sodaschpreisen, was die Bedeutung von Energieeffizienzmaßnahmen und vertikal integrierter Rohstoffbeschaffung unterstreicht.

Wesentliche Erkenntnisse des Berichts

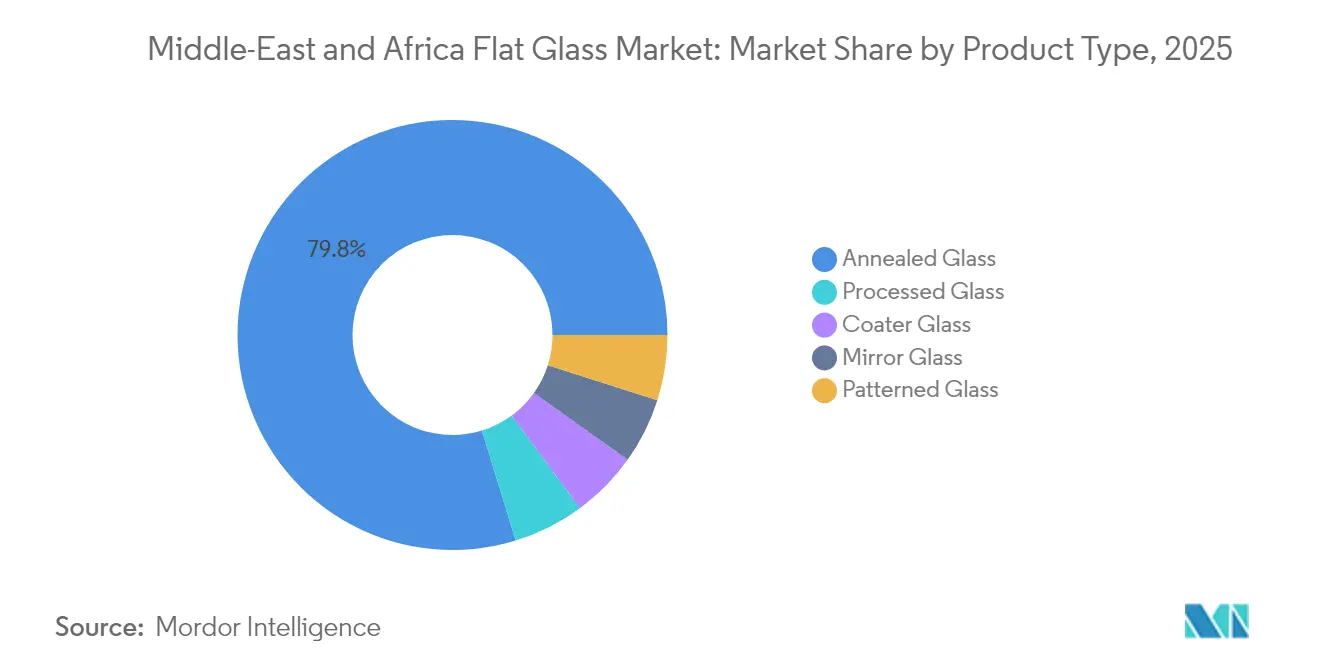

- Nach Produkttyp führte geglühtes Glas mit einem Marktanteil von 79,75 % im Flachglasmarkt im Nahen Osten und in Afrika im Jahr 2025, während verarbeitetes Glas bis 2031 einen CAGR von 4,62 % erzielen soll.

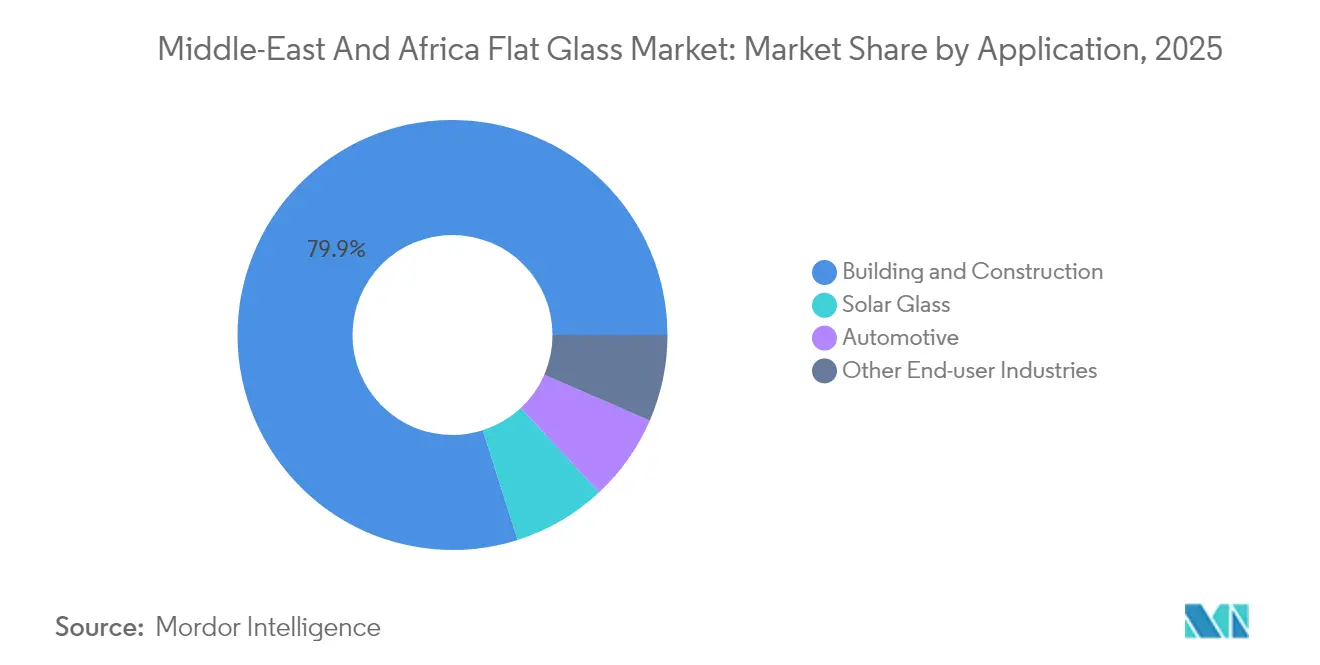

- Nach Anwendung entfielen 79,90 % der Marktgröße des Flachglasmarktes im Nahen Osten und in Afrika im Jahr 2025 auf das Bauwesen und die Konstruktion; Solarglas soll bis 2031 einen CAGR von 6,41 % erreichen.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Umsatzanteil von 56,70 % am Flachglasmarkt im Nahen Osten und in Afrika und soll im Zeitraum 2026-2031 den höchsten CAGR von 4,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Flachglasmarktes im Nahen Osten und in Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Megaprojekt-Pipeline im Bauwesen (GCC und Nordafrika) | + 1.2% | GCC-Kernregion, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2-4 Jahre) |

| Ausbau regionaler Automobilproduktionscluster | + 0.8% | Saudi-Arabien, VAE, Ägypten | Langfristig (≥ 4 Jahre) |

| Versorgungsskalen-Solaranlagen und BIPV-Ausbauprogramme | + 0.6% | Gesamter Naher Osten und Afrika, konzentriert in GCC und Ägypten | Mittelfristig (2-4 Jahre) |

| Gebäudeeffizienz-Auflagen für Low-E- und Smart-Verglasung | + 0.5% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Prestige-Tourismus und Gigaprojekte als Treiber für spezielle Gebogenes Glas-Anwendungen | + 0.4% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Megaprojekt-Pipeline im Bauwesen

Großangelegte gemischt genutzte Städte, Tourismuszentren und Industriekorridore im Rahmen des Golfkooperationsrats und in Nordafrika sichern eine mehrjährige Planungssicherheit für den Glasabsatz. Allein Saudi-Arabiens Red Sea Project hat Verträge im Wert von 6,1 Milliarden USD abgeschlossen, die 50 Resorts und 8.000 Hotelzimmer umfassen, darunter 3.700 Quadratmeter gebogene Fassadenelemente. Vergleichbare Vorzeigeprojekte wie NEOMs Sindalah Island und Ägyptens Neue Verwaltungshauptstadt spezifizieren laminiertes Glas, Low-E- und überformatige Paneele, die sowohl ästhetischen Wert als auch thermische Leistung bieten. Die hohe Auftragsdichte innerhalb definierter Wirtschaftszonen ermöglicht es den Herstellern, Lieferungen zu konsolidieren, Logistikkosten zu senken und Ofenkampagnen für spezifische Dickenziele zu optimieren. Das Darlehenspaket der International Finance Corporation in Höhe von 100 Millionen USD für die ägyptische Glasexpansion unterstreicht das Vertrauen der Finanzinstitutionen in den regionalen Bauauftragsbestand. Insgesamt sichern diese Megaprojekte die Basisnachfrage und rechtfertigen kontinuierliche Kapitalausgaben für neue Floatglas-Linien und Beschichtungskammern.

Ausbau regionaler Automobilproduktionscluster

Förderanreize für die Fahrzeugproduktion in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten gestalten die Nachfrage nach Automobilverglasung neu. Das Automotive Investment Development Program in Riad zielt bis 2030 auf 300.000 bis 500.000 Fahrzeugeinheiten pro Jahr ab, wobei Elektrofahrzeug-Neulinge wie Ceer und Lucid Panoramadächer und HUD-fähige Windschutzscheiben in den Vordergrund stellen. Ägyptens Lokalisierungs-Fahrplan folgt dieser Strategie und beflügelt den Bedarf an laminierten Windschutzscheiben, gehärtetem Seitenglas und Sonnendächern mit Sonnenschutzfolien. Da OEMs näher an den Montagewerken einkaufen, erhalten regionale Flachglas-Verarbeiter die Möglichkeit, technische Partnerschaften zu vertiefen, Online-Qualitätsprüfsysteme einzuführen und Just-in-time-Liefermodelle einzuführen. Die größere Verglasungsfläche bei batterieelektrischen Fahrzeugen steigert zudem den Tonnagebedarf je Fahrzeug. Insgesamt diversifizieren diese Automobilcluster die Absatzkanäle, verringern die Importabhängigkeit und erhöhen die Gesamtauslastung der Schmelzkapazitäten.

Versorgungsskalen-Solaranlagen und BIPV-Ausbauprogramme

Nationale Ziele für erneuerbare Energien treiben die Nachfrage nach eisenarmen Solarglas an. Glass Technology Industries hat in den VAE ein Werk für 350 Millionen AED in Betrieb genommen, das jährlich 5,5 Millionen Solarmodule liefern kann und damit den regionalen Zugang zu photovoltaischen Abdeckfolien sicherstellt. Labortests in Saudi-Arabien zeigen, dass gebäudeintegrierte Photovoltaikanlagen (BIPV) 698 kWh pro Quadratmeter pro Jahr und einen Nutzungsgrad von 16 % erreichen, was die wirtschaftliche Grundlage für BIPV-Fassaden festigt. China Glass Holdings richtete seinen 310 Millionen USD großen ägyptischen Komplex auf 800 TPD PV-Glas aus, was das Vertrauen in Solarausschreibungen am Golf und afrikanische Netzfern-Projekte signalisiert. Hersteller, die sich auf entspiegelende Beschichtungen, laserstrukturierte Oberflächen und hochdurchlässige Zusammensetzungen spezialisieren, erzielen Premiumaufschläge und nutzen dabei die Synergien der Floatglas-Linien für dünne, ultratransparente Substrate. Der Sogeffekt des Solarsegments erweitert somit die Produktmix-Spreads und stützt Investitionsvorhaben für neue Öfen.

Gebäudeeffizienz-Auflagen für Low-E- und Smart-Verglasung

Energiesparvorschriften im gesamten GCC schreiben überlegene U-Werte und Parameter der Lichttransmission vor, wodurch die Nachfrage auf Low-E-, elektrochrome und vakuumisolierte Verglasung ausgerichtet wird. Dubais Grüne-Gebäude-Vorschriften und Abu Dhabis Estidama-Rahmenwerk erfordern eine Gebäudehüllenkonformität, die in der Regel doppelte Silberbeschichtungen oder dynamische Tönnungssysteme begünstigt[1]Quelle: Gemeinde Dubai, „Grüne Gebäudevorschriften und -spezifikationen”, dm.gov.ae. Smart-Glas-Vereinbarungen, wie die Fünfjahres-Vertriebsvereinbarung zwischen ClearVue und Alutec, verdeutlichen die Marktbereitschaft, stromerzeugenden Fenstern sowohl in gewerblichen als auch in institutionellen Umgebungen einzusetzen. Die Standardisierung durch die Normenorganisation der Golfstaaten erleichtert die grenzüberschreitende Zertifizierung und ermöglicht gestraffte Konsolidierungen und kürzere Produktentwicklungszyklen. Nachträgliche Aufrüstungen in bestehenden Hochhäusern erweitern das adressierbare Volumen über Neubauten hinaus, während leistungsgebundene Mietverträge hochleistungsfähige Verglasung zu einer kostenneutralen Modernisierung für Gebäudeeigentümer machen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Energie- und Sodasch-Einsatzpreise | -0.70% | Gesamter Naher Osten und Afrika, konzentriert in energieintensiver Produktion | Kurzfristig (≤ 2 Jahre) |

| Günstige asiatische Importe, die lokale Margen unter Druck setzen | -0.50% | Alle Märkte im Nahen Osten und in Afrika, insbesondere Rohstoffsegmente | Mittelfristig (2-4 Jahre) |

| Knappe Glasscherben-Recyclinginfrastruktur erhöht die Kosten | -0.30% | Regional, mit akuter Auswirkung in GCC und Nordafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Energie- und Sodasch-Einsatzpreise

Die Sodasch-Notierungen stiegen in Südafrika im Jahr 2024 um 20 EUR pro Tonne, während die europäischen Referenzangebote zwischen 175 EUR und 195 EUR schwankten, was sich unmittelbar auf die Chargenkosten auswirkte[2]ICIS, „Sodasch-Marktausblick Q2 2025”, icis.com. Da Energieausgaben 15-20 % der Betriebskosten eines Ofens ausmachen, komprimieren Spitzen beim Spotpreis für Erdgas unmittelbar die Deckungsbeitragsmargen der Floatglas-Hersteller. Die Abhängigkeit von importierter türkischer oder chinesischer Sodasch setzt regionale Werke zusätzlich den Schwankungen der Frachtkosten und Währungsinkongruenzen aus. Obwohl Saudi-Arabien den ersten synthetischen Sodasch-Komplex der Region angekündigt hat, werden die anfänglichen Mengen die Importe nicht vollständig ersetzen, sodass das Preisrisiko kurzfristig erhöht bleibt. Um die Kosten zu stabilisieren, beschleunigen die Hersteller das Glasscherben-Recycling, schließen LNG-Lieferverträge zu Festpreisen ab und erproben solarunterstützte Schmelztechnologien.

Günstige asiatische Importe, die lokale Margen unter Druck setzen

Chinesische Exporteure bieten in Drittlandmärkten regelmäßig Dumpingmargen von 91-344 % an, eine Zahl, die durch das ägyptische Angebot gespiegelt wird, das in Südafrika vorläufigen Zöllen von 29-38 % gegenübersteht. Ägypten importierte im Jahr 2024 chinesisches Flachglas im Wert von 6,30 Millionen USD, obwohl erhebliche inländische Kapazitäten vorhanden sind, was den anhaltenden preisbasierten Wettbewerb verdeutlicht. Mit dem Hochfahren regionaler Linien besteht das Risiko eines Überangebots bei handelsüblichem 2-4-Millimeter-Klarglas weiter, was die frei-an-Bord-Preise unter Druck setzt. Golfproduzenten reagieren darauf, indem sie ihre Portfolios segmentieren, Jumbogrößen priorisieren, Schnellversandprogramme einführen und Anwendungstechnikdienste anbieten, anstatt preisgetriebene Mengenwettbewerbe zu führen. Dennoch bleiben die Margen im Basis-Floatglas gering, bis konzertierte Handelsschutzmaßnahmen oder eine Kapazitätsrationalisierung das regionale Überangebot mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von geglühtem Glas steht vor Innovationsdruck durch Verarbeitungsverfahren

Geglühtes Glas hielt im Jahr 2025 einen Marktanteil von 79,75 % am Flachglasmarkt im Nahen Osten und in Afrika aufgrund seines Kostenvorteils bei standardisierten Fassaden und einsteigerfreundlichen Automobilverglasung. Verarbeitete Varianten – gehärtetes, laminiertes und beschichtetes Glas – sollen jedoch einen CAGR von 4,62 % verzeichnen, angetrieben durch Designanforderungen in Gigaprojekten und strenge Energievorschriften. Die Marktgröße des Flachglasmarktes im Nahen Osten und in Afrika für verarbeitete Güten soll zunehmen, da Projekte wie NEOMs Sindalah mehrschichtige gebogene Paneele erfordern, die hohe Sicherheitslasten erfüllen. Die Hersteller installieren daher Offline-Hartbeschichtungs-Magnetronsputteranlagen und Digitaldrucklinien, um inkrementellen Mehrwert zu erzielen. Investitionen wie Saint-Gobains 300-Millionen-EUR-Modernisierung in Ägypten und Obeikans zweite Floatglas-Linie für 520 Millionen SAR markieren eine strategische Verlagerung hin zu margenstärkeren SKUs.

Gleichzeitig gewinnen die Nischen für Spiegel- und gemustertes Glas an Dynamik in Luxuswohnhochhäusern und stark frequentierten Einzelhandelszentren, wo texturierte Oberflächen und Sichtschutzmerkmale Premiumpreise erzielen. Kontinuierliche Fortschritte bei der Rollenwell-Kontrolle und der optischen Verzeichnungsmessung ermöglichen es lokalen Verarbeitern, europäische Qualitätsmaßstäbe zu erfüllen, was die historische Abhängigkeit von importierten, polierten Spezialscheiben verringert. Da architektonische Vorlieben überformatige Paneele bevorzugen, werden regionale Glühofen-Konfigurationen verlängert, um Glas bis zu 12 Meter handhaben zu können, was die Bedeutung inländischer Schmelzkapazitäten für die Unterstützung von Projektzeitplänen unterstreicht. Insgesamt signalisiert die Verschiebung des Produktmixes eine schrittweise Migration von handelsüblichem Klarglas hin zu differenzierten Produkten mit Beschichtungen, Zwischenschichten oder leitfähigen Spuren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Beschleunigung des Solarglases fordert die Dominanz des Bauwesens heraus

Bauwesen und Konstruktion machten im Jahr 2025 79,90 % des Flachglasmarktes im Nahen Osten und in Afrika aus, angetrieben durch Hochhauscluster, Gastgewerbeanlagen und Infrastrukturkorridore. Trotz dieses Volumens ist Solarglas für den schnellsten CAGR von 6,41 % positioniert, befeuert durch Gigawatt-Ausschreibungspipelines und Einspeisevergütungsanreize für Dachflächen. Die Marktgröße des Flachglasmarktes im Nahen Osten und in Afrika für solardedizierte eisenarme Substrate soll daher überproportional wachsen und den Anteil des Bauwesens am inkrementellen Tonnagevolumen über den Prognosezeitraum hinaus verringern. Versorgungs-Solarfarmen in den VAE-Standorten Al Dhafra und Ägyptens Benban, neben BIPV-Fassaden in Dubai und Riad, spezifizieren hochtransparente, entspiegelte Platten, auf deren Produktion lokale Werke sich nun vorbereiten.

Die Nachfrage nach Automobilverglasung folgt dicht dahinter, angetrieben durch die Lokalisierung von Montagelinien und die zunehmende Verbreitung von Elektrofahrzeugen. Laminierte Windschutzscheibenvolumina profitieren von verbindlichen Sicherheitsstandards, während gehärtetes Seitenglas und Sonnendächer Sonnenschutzschichten enthalten, um die Kabinenwärmelast zu mindern. Andere industrielle Verwendungen – wie Haushaltsgeräte, Elektronik und Innenausstattung – bleiben vergleichsweise stabil, profitieren jedoch von den breiteren Ambitionen zur industriellen Diversifizierung im Golf. Da die Anwendungsportfolios stärker auf wertschöpfendes Solar-, Automobil- und Smart-Building-Glas ausgerichtet werden, können die Hersteller Margenpotenziale erschließen und den Preisdruck bei handelsüblichem Fassadenglas ausgleichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien dominierte im Jahr 2025 mit einem Anteil von 56,70 % den Flachglasmarkt im Nahen Osten und in Afrika und soll bis 2031 mit einem CAGR von 4,55 % wachsen, gestützt durch Vision-2030-Megaprojekte und ambitionierte Ziele für erneuerbare Energien. Die 750-TPD-Floatglas-Linie von Gulf Guard im Wert von 215 Millionen USD und der geplante synthetische Sodasch-Komplex unterstreichen Riads Absicht, wichtige Vorprodukte zu lokalisieren und Lieferketten zu verkürzen. Die kontinuierliche Nachfrage aus NEOM, Qiddiya und Red-Sea-Projekten sichert die Ofengrundlast und regt Investitionen in Online-Beschichtungsanlagen an. Der Aufschwung bei der Montage von Elektrofahrzeugen diversifiziert den inländischen Absatz über den traditionellen Bausektor hinaus.

Die Vereinigten Arabischen Emirate und Katar bilden zusammen einen robusten Sekundärcluster. Dubais Smart-City-Initiativen und Abu Dhabis Programme zur gewerblichen Modernisierung weiten die Einführung von elektrochromen Fassaden und BIPV-Vorhangfassaden aus. Emirates Float Glass nutzt seine Nähe zum Hafen Jebel Ali für Exportlieferungen, obwohl die bevorstehende saudi-arabische Kapazitätserweiterung die Wettbewerbsdynamik neu gestalten könnte. Katars städtische Erneuerung nach der Fußball-Weltmeisterschaft hält institutionelle Projekte in der Pipeline und erhält die Nachfrage nach Sicherheits- und Schallschutzverglasung aufrecht. Die nordafrikanischen und subsaharischen Führungsmärkte – Ägypten, Nigeria und Südafrika – ergänzen das regionale Bild. Die 310-Millionen-USD-Investition von China Glass Holdings positioniert Ägypten als Drehscheibe für die Versorgung der mediterranen Handelsrouten mit Float- und PV-Glas, wobei die Exporte im Jahr 2024 insgesamt 92 Millionen USD betrugen. Nigerias Fokus liegt weiterhin auf Behälterglas, doch Beta Glass's Kapazitätserweiterungen im Wert von 15,3 Milliarden NGN verdeutlichen das breitere Investoreninteresse an der Glasherstellung. Südafrika, Heimat der 260.000-Tonnen-Floatglas-Linie von PFG, sieht sich periodischen Antidumping-Überprüfungen gegenüber, beliefert jedoch weiterhin die Partner der Südafrikanischen Zollunion mit Architekturglas und Spiegelbeständen. In allen Regionen werden die Auslastungsgrade der Werke und die Ertragsstabilität durch die Nähe zu hochwertigen Projekten und sich entwickelnde Handelspolitiken bestimmt.

Regulatorisches Umfeld

In den gesamten GCC-Staaten hängt der Marktzugang für Flachglas zunehmend von harmonisierten technischen Normen und der Einhaltung der Gebäudeleistungsanforderungen ab. Zu den in der Region angewendeten Normen der Gulf Standardization Organization (GSO) zählen GSO EN 12150-1:2021 für thermisch vorgespanntes Sicherheitsglas und GSO ASTM C1172:2021 für Verbundglas, während die technischen Vorschriften der Saudi Standards, Metrology and Quality Organization (SASO) für Baustoffe auf ISO/EN-Prüf- und Leistungsanforderungen für Basis-, beschichtetes und Sicherheitsglas verweisen, das in Fassaden und Innenräumen eingesetzt wird.

In den VAE übersetzen kommunale Green-Building-Rahmenwerke wie Al Safat in Dubai und Barjeel in Ras Al Khaimah die Energieeffizienzpolitik in Verglasungsspezifikationen und fördern damit die Verbreitung von Low-E- und Sonnenschutzkonfigurationen in genehmigten Projekten. Auch im südlichen Afrika prägen regulatorische und handelspolitische Instrumente die Wettbewerbsdynamik. Südafrika setzt Sicherheitsverglasungsanforderungen über die NRCS gemäß SANS 1263 durch, und die International Trade Administration Commission (ITAC) hat Antidumpingmaßnahmen und -überprüfungen durchgeführt, die die Importökonomie von Klarfloatglas beeinflussen und dadurch die regionale Preisgestaltung sowie die Lieferantenauswahl innerhalb der Southern African Customs Union bestimmen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Kieselsand, Soda, Kalkstein/Dolomit und Scherben, unterstützt durch Energie angesichts des kontinuierlichen Ofenbetriebs der Floatlinien. Die Soda- und Brennstoffabhängigkeit stellt das akuteste Risiko bei den Inputkosten dar, was Hersteller zu Maßnahmen zur Versorgungssicherheit (längerfristige Energievereinbarungen, sofern verfügbar) sowie zu einer höheren Scherbennutzung dort führt, wo Sammel- und Sortierinfrastruktur vorhanden ist.

Die Primärherstellung konzentriert sich auf den GCC-Raum und Nordafrika, wo Floatglashersteller die heimische Baunachfrage bedienen und Exportströme in angrenzende MEA-Märkte liefern, unterstützt durch hafennahe Logistikkorridore (zum Beispiel Industrie- und Logistikzonen in den VAE), die die Vorlaufzeiten für regionale Projekte verkürzen. Der nachgelagerte Wertzuwachs entsteht in der Verarbeitung (Vorspannen, Laminieren, Beschichten, Isolierglaseinheiten und Digitaldruck) sowie im Projektvertrieb an Fassadenbauunternehmen, OEM-Automobil-Lieferketten und Solarmodulhersteller. Ein deutlicher struktureller Wandel in der Kette ist die Kombination regionaler Floatglaskapazitäten mit höherwertigen Beschichtungskompetenzen, wie etwa bei AGC Obeikan Glass, das in Yanbu eine Beschichtungsanlage im Rahmen einer technischen Partnerschaft mit AGC Interpane betreibt, ergänzt durch Technologiebeschaffung von Anbietern wie Liaoning Zhongyuan für den Bau und die Modernisierung von Floatlinien.

Wettbewerbslandschaft

Der Flachglasmarkt im Nahen Osten und in Afrika ist mäßig konsolidiert, verankert durch globale Schwergewichte wie Saint-Gobain, Guardian Industries und SCHOTT, ergänzt durch agile regionale Marktführer wie Obeikan Glass, Emirates Float Glass und Sphinx Glass. Die führenden Unternehmen kombinieren Größenvorteile bei handelsüblichem Floatglas mit lokalisierten Beschichtungs- und Laminierungskapazitäten und passen ihre Produkte an strenge Projektspezifikationen an. Zu den jüngsten strategischen Maßnahmen zählt Gulf Capitals gewinnbringende Veräußerung seiner Beteiligung an Middle East Glass, nach einer Verdreifachung des Umsatzes und einer Verdoppelung der Betriebsmargen, was das Private-Equity-Interesse an der Wertschöpfung durch Prozessoptimierung und Produktmix-Verbesserungen unterstreicht.

Marktführer des Flachglasmarktes im Nahen Osten und in Afrika

Saint-Gobain

Obeikan Glass Company

Mediterranean Float Glass (MFG SPA)

Sahand Jam Tabriz Company

Kaveh Glass Industrial Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt in der Substitution importierten hochwertigen Architekturglases durch lokal beschichtete Low-E- und Sonnenschutzprodukte, die mit den kommunalen Rahmenwerken der VAE (Dubai Al Safat und Ras Al Khaimah Barjeel) sowie den GCC-weit harmonisierten Sicherheitsstandards übereinstimmen. Unterstützt wird dies durch angekündigte Fertigungs- und Beschichtungsinvestitionen in bedeutenden Industriezonen: China Southern Glass (CSG) kündigte im Oktober 2025 eine intelligente energiesparende Glasanlage im Wert von 300 Millionen AED in KEZAD (VAE) an, und Guardian Glass hat Pläne offengelegt, energiesparende Beschichtungstechnologie in Ägypten einzuführen (2026). Zusammen erweitern diese Maßnahmen den lokalen Zugang zu beschichteten SKUs, die in energieeffizienzkonformen Gebäudehüllen und Sanierungsprogrammen verwendet werden.

Ein zweiter Whitespace-Bereich ist Solar- und Automobilglas in Flachglasqualität, wo Investoren zusätzliche Kapazitäten und eine breitere Produktpalette (ultraklare Substrate, engere Dickentoleranzen und funktionale Beschichtungen) aufbauen. Im Januar 2026 unterzeichnete Xinyi Glass eine Projektvereinbarung mit MODON über eine Fertigungsstätte in Saudi-Arabien im Wert von 386 Millionen USD zur Herstellung von Float-, Automobil- und hochleistungsfähigem Low-E-Glas, im Einklang mit Lokalisierungs- und Exportkorridoren. Auch eine Diversifizierung der Versorgung im subsaharischen Afrika zeichnet sich ab, da die Keda Industrial Group im Februar 2026 mit den Arbeiten an einer Floatglasanlage im Wert von 250 Millionen USD in Shama, Ghana, begann (Phase eins: 600 Tonnen/Tag), wodurch ein neuer westafrikanischer Produktionsstandort entsteht und regionalen Verarbeitern kürzere Beschaffungswege im Vergleich zu regionsübergreifenden Importen ermöglicht werden.

Aktuelle Branchenentwicklungen

- Mai 2026: Die südafrikanische ITAC hielt nach einer Auslaufüberprüfung Antidumpingzölle von 10 % bis 45 % auf Klarfloatglas aus Saudi-Arabien und den Vereinigten Arabischen Emiraten aufrecht. Die Entscheidung verändert die grenzüberschreitende Preisdynamik innerhalb der Southern African Customs Union und könnte Handelsströme in Richtung alternativer Herkunftsländer oder höherwertig verarbeiteten Glases umlenken.

- Oktober 2025: China Southern Glass kündigte eine intelligente energiesparende Glasanlage im Wert von 300 Millionen AED in KEZAD (VAE) an. Das Projekt erweitert den lokalen Zugang zu beschichteten SKUs, die in energieeffizienzkonformen Gebäudehüllen und Sanierungsprogrammen verwendet werden, und stärkt die regionale Versorgung mit energieeffizienter Verglasung.

- März 2024: Saint-Gobain eröffnete eine Flachglasfabrik in Sokhna, Ägypten, und stärkt damit die lokale Verfügbarkeit von Floatglas und Verarbeitung für Bau- und Industriekunden. Die zusätzliche Kapazität unterstützt kürzere Vorlaufzeiten für Großprojekte und bietet eine regionale Plattform für wertsteigernde Modernisierungen wie Beschichtungen und Verbundglasprodukte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Flachglas, das im Nahen Osten und in Afrika für die Verwendung in Gebäuden, Fahrzeugen und industriellen Anwendungen geliefert und verbraucht wird, erfasst als fertige Flachglasproduktion und nachgelagerte Verarbeitungsvolumen, sofern diese Teil der Flachglas-Lieferkette sind.

Ausschlüsse des Umfangs: Ausgeschlossen sind Glasbehälter und Glasfaserprodukte sowie nicht verwandtes Verglasungszubehör, das kein Flachglasvolumen darstellt.

Übersicht der Segmentierung

- Nach Produkttyp

- Geglühtes Glas

- Beschichtetes Glas

- Verarbeitetes Glas

- Spiegelglas

- Gemustertes Glas

- Nach Anwendung

- Bauwesen und Konstruktion

- Automobil

- Solarglas

- Sonstige Endnutzerindustrien

- Nach Geografie

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen Produktions- und Handelssignalen, die erklären können, wie sich das Flachglasangebot in der Region bewegt. Wir haben Materialien wie nationale Statistikämter und Industrieministerien für Fertigungsindikatoren, UN Comtrade für die Import- und Exportrichtung auf HS-Ebene sowie Zollbehördenveröffentlichungen, sofern verfügbar, ausgewertet.

Um die Annahmen fundiert zu halten, nutzten wir zudem Quellen wie die Weltbank und den IWF für den makroökonomischen Kontext und den Baukonjunkturzyklus, ergänzt durch Bau- und Baugenehmigungstracker sowie von Regierungen veröffentlichte Ankündigungen zur Verkehrsinfrastruktur. Geschäftsberichte, Investorenpräsentationen und Werkspressemitteilungen halfen uns, Kapazitätsänderungen und Ofenneustarts nachzuvollziehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Handelsdatenbank auf Sendungsebene wurde selektiv eingesetzt, um die Richtung von Volumina und Preisspannen gegenzuprüfen. Diese Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls verwendet, um Daten zu sammeln, zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Herstellern, Verarbeitern, Distributoren und großen Einkaufsgruppen in den Wertschöpfungsketten Bau und Automobil. Da es sich um einen länderübergreifenden Markt handelt, wurden die Ansichten zwischen dem Golf, Nordafrika und Subsahara-Afrika ausgewogen berücksichtigt und erneut geprüft, wenn Handelsströme oder Projektpipelines auf eine Diskrepanz hindeuteten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 14 % | |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Marktteilnehmer: 19 % | Manager: 47 % |

Marktgrößenbestimmung & Prognose

Die Marktgröße wurde mittels eines Top-down-Ansatzes ermittelt, bei dem Produktion, Kapazitätserweiterungen und Nettohandel genutzt werden, um den verfügbaren Flachglaspool für den Nahen Osten und Afrika zu rekonstruieren, der anschließend mit der Endverbrauchsnachfrage abgeglichen wird. Nachdem die regionale Gesamtsumme gebildet war, wurden selektive Bottom-up-Prüfungen anhand von Stichproben der Lieferantenvolumina, Kanalprüfungen nach Land und typischen ASP-Spannen nach Produkt durchgeführt, um zu überprüfen, ob das Volumenbild weiterhin Bestand hatte.

Zu den wichtigsten Inputs zählten Ofenkapazität und -auslastungsrichtung, Importabhängigkeit nach Land, Baubeginne und Großprojektvergaben, Signale zur Fahrzeugproduktion und -montage sowie die Verschiebung des Produktmixes hin zu beschichtetem und verarbeitetem Glas (was den Wert pro Tonne verändert, auch wenn das Volumen stabil bleibt). Die Prognosen wurden hauptsächlich mittels Szenarioanalysen zum Zeitpunkt der Bauprojektpipeline, dem Energiekostendruck und geplanten Kapazitätsänderungen entwickelt und anschließend anhand von Expertenfeedback angepasst, um extreme Schwankungen zu vermeiden. Wo Unternehmens- oder Länderdaten dünn waren, wurden Lücken durch Verhältnisse vergleichbarer Länder und Handelsproxys geschlossen und anschließend anhand von Interviewfeedback erneut getestet, bevor die Reihe finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Importtrends, bekannter Kapazitätsereignisse und länderspezifischer Baukonjunktur überprüft und anschließend auf Abweichungen untersucht, die nicht mit den Angaben der Befragten übereinstimmten. Trat eine Anomalie auf, wurde das Modell überarbeitet und gezielte Nachkontakte durchgeführt, um zu bestätigen, ob es sich um ein einmaliges Ereignis oder eine reale Veränderung handelte.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Überprüfung, damit Annahmen, Einheiten und Umrechnungen über Länder und Jahre hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn bedeutende Ereignisse eintreten, wie neue Floatlinien, Ofenstilllegungen, Handelsbeschränkungen oder starke Währungsbewegungen. Unmittelbar vor der Auslieferung führen wir eine letzte Überprüfung durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Marktsignale berücksichtigt sind.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Flachglas im Nahen Osten und Afrika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für MEA-Flachglas können weit auseinanderliegen, da Unternehmen unterschiedliche Einheiten, Zeitfenster und Produktabdeckungen verwenden und bei der Berichterstattung in USD auch unterschiedliche Preislogiken anwenden. Manche Quellen stützen sich stärker auf Umsatzproxys, während andere sich enger an Produktions- und Handelsvolumina orientieren.

Die Hauptabweichung entsteht durch die Wahl der Einheit und die Vermischung des Umfangs, wobei Mordor Intelligence die regionale Gesamtsumme in Tonnen belässt und vermeidet, nachgelagerte verarbeitete Produkte als separate Umsatzschichten einzubeziehen, wenn dasselbe Glasvolumen bereits einmal gezählt wurde.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,31 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 8,55 Mrd. USD (2022) | Wird in Umsatzbegriffen ausgewiesen und vermischt wahrscheinlich Flachglas mit wertsteigernder Verarbeitung und Beschichtungen, was zu einer Doppelzählung von Wert führen kann, wenn dies auf dieselbe zugrunde liegende Tonnage bezogen wird. |

| Branchenverlag B | 9,30 Mrd. USD (2024) | Verwendet eine wertbasierte Darstellung mit begrenzter Transparenz hinsichtlich Preisaufbau und Währungstiming, und der Umfang scheint breitere Produkttypen über das primäre Flachglasvolumen hinaus zu umfassen. |

Die Tabelle zeigt, dass die Spannweite größtenteils durch Unterschiede in Einheit und Umfang erklärt wird und nicht durch eine einzelne Nachfrageschwankung. Wenn volumengetriebene Prüfungen wie Kapazitätsveränderungen und Nettoimporte konsistent gehalten werden und Preisbildung nur dort angewendet wird, wo nötig, bleiben die endgültigen Zahlen nachvollziehbar und über Länder und Jahre hinweg leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flachglasmarkt im Nahen Osten und in Afrika im Jahr 2026?

Der Markt umfasst im Jahr 2026 insgesamt 2,4 Millionen Tonnen und soll bis 2031 2,89 Millionen Tonnen erreichen.

Welches CAGR wird für die Flachglasnachfrage in der Region erwartet?

Die Gesamtnachfrage soll zwischen 2026 und 2031 mit einem CAGR von 3,85 % wachsen.

Welches Land führt den regionalen Verbrauch an?

Saudi-Arabien dominiert mit einem Nachfrageanteil von 56,70 % und ist bis 2031 auch die am schnellsten wachsende Region.

Welche Anwendung wächst am schnellsten?

Solardediziertes eisenarmes Glas ist das am schnellsten wachsende Anwendungssegment mit einem CAGR von 6,41 %.

Warum gewinnen energieeffiziente Verglasungsprodukte an Bedeutung?

GCC-Bauvorschriften schreiben niedrigere U-Werte vor und treiben so die Nachfrage nach Low-E-, elektrochromer und BIPV-Verglasung an.

Seite zuletzt aktualisiert am: