Naher Osten und Afrika Proteinmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

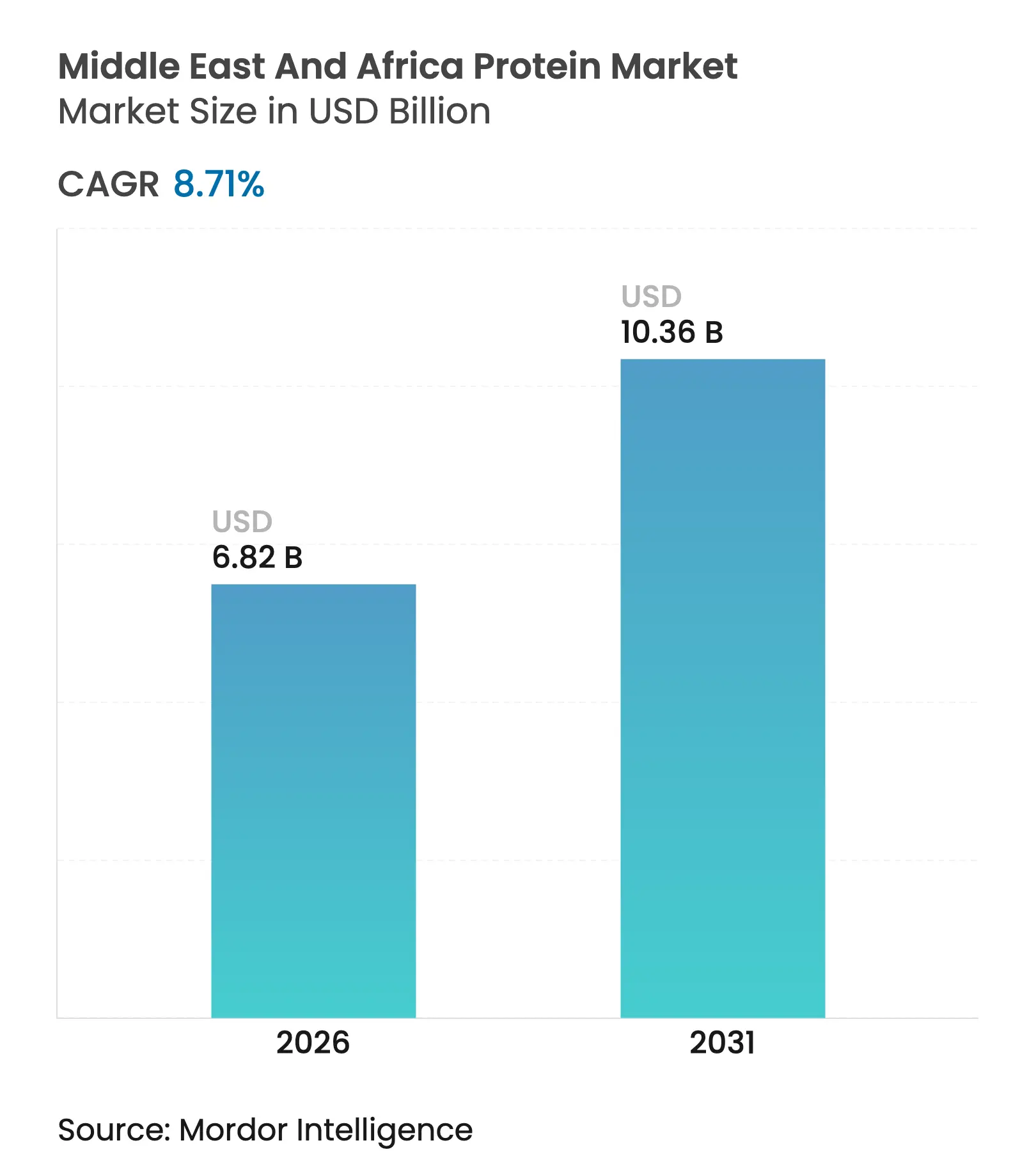

| Marktgröße im Basisjahr (2025) | 6.27 Milliarden US-Dollar |

| Marktgröße (2026) | 6.82 Milliarden US-Dollar |

| Marktgröße (2031) | 10.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Naher Osten und Afrika Proteinmarkt Analyse von Mordor Intelligence

Die Marktgröße des Naher Osten und Afrika Proteinmarkts wurde im Jahr 2025 auf 6,27 Milliarden USD geschätzt und soll von 6,82 Milliarden USD im Jahr 2026 auf 10,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,71 % während des Prognosezeitraums (2026–2031). Dieses Wachstum positioniert die Region als einen der am schnellsten wachsenden Proteinmärkte weltweit, angetrieben durch staatliche Ernährungssicherheitsinitiativen, eine große jugendliche Bevölkerungsgruppe und zunehmende Lebensmittelverarbeitungskapazitäten. Während tierische Proteinquellen hinsichtlich des Volumens dominieren, hat das wachsende Bewusstsein für nicht übertragbare Krankheiten die Einbeziehung pflanzlicher Proteine, wie Soja- und Erbsenisolate, in Backwaren-, Milchalternativ- und Fleischanalogprodukte gefördert. Investitionen in Technologien wie Filtration, enzymatische Hydrolyse und Sprühtrocknung haben die Produktionskosten hochwertiger Isolate gesenkt. Darüber hinaus mindern innovative Futtermittelverträge Risiken, die mit schwankenden globalen Ölsaatenpreisen verbunden sind. Politische Entscheidungsträger fördern auch die lokale Produktionskapazität durch Initiativen wie Saudi-Arabiens Vision 2030 und Marokkos Grüne Generationsstrategie, die garantierte Abnahmemengen zur Anziehung privater Investitionen sicherstellen. In Südafrika ziehen staatliche Anreize multinationale Zutatenhersteller an, um die inländische Lieferkette zu stärken.

Wichtigste Erkenntnisse des Berichts

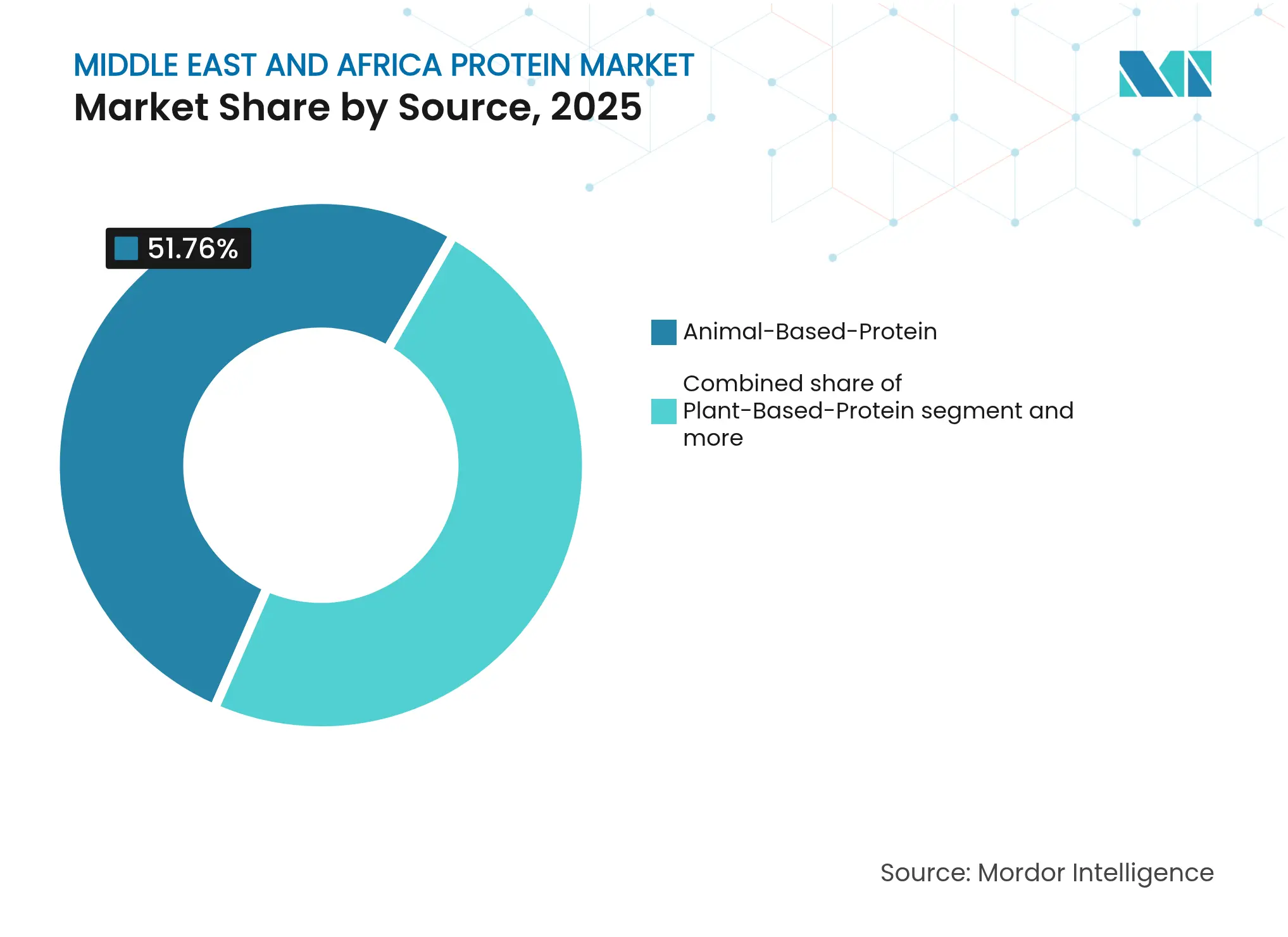

- Nach Quelle hielten tierische Proteine im Jahr 2025 einen Anteil von 51,76 % am Naher Osten und Afrika Proteinmarkt, während pflanzliche Proteine mit einer CAGR von 8,75 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Form erzielten Isolate im Jahr 2025 einen Umsatzanteil von 38,74 % an der Marktgröße des Naher Osten und Afrika Proteinmarkts; Hydrolysate verzeichnen die schnellste Entwicklung mit einer CAGR von 8,92 % zwischen 2026 und 2031.

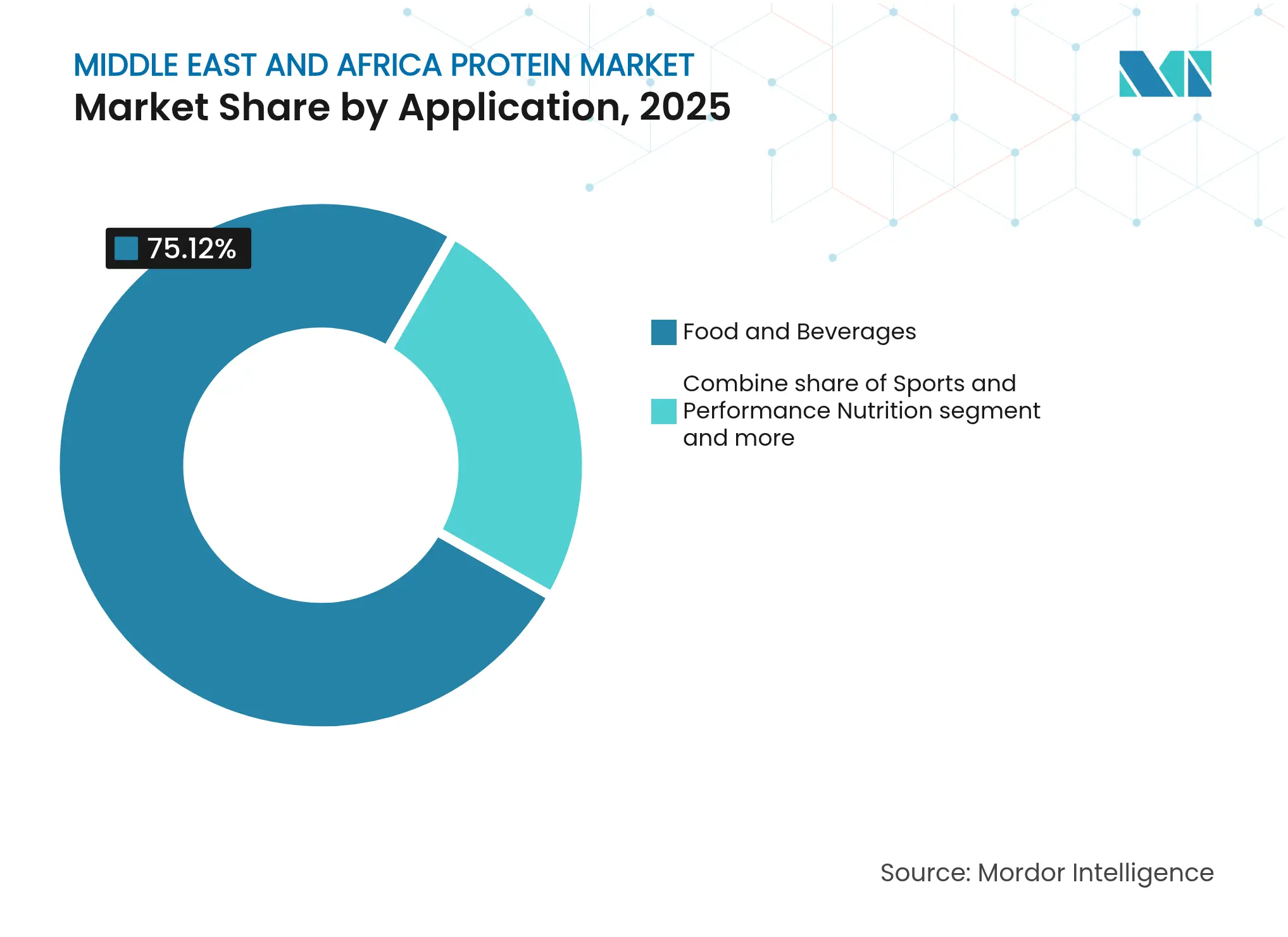

- Nach Anwendung entfielen im Jahr 2025 75,12 % der Nachfrage auf Lebensmittel und Getränke, während für Sport- und Ernährungsformulierungen eine CAGR von 8,84 % über den Zeitraum 2026–2031 prognostiziert wird.

- Nach Geographie dominierte Saudi-Arabien mit einem Marktanteil von 27,95 % im Jahr 2025; Südafrika ist für das höchste Wachstum positioniert und verzeichnet eine CAGR von 8,76 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Naher Osten und Afrika Proteinmarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Lebensmittel- und Getränkeindustrie | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Starke kulturelle Präferenz für tierisches Protein | +1.5% | Golfkooperationsrat-Länder, Türkei, Nordafrika | Langfristig (≥ 4 Jahre) |

| Proteinmangel und Unterernährungslücke | +1.2% | Nigeria, Ägypten, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Sporternährung bei der jungen Bevölkerung | +1.0% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Anstieg pflanzlicher und veganer Proteine aufgrund der NCD-Belastung | +1.4% | Golfkooperationsrat-Länder, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Staatliche Ernährungssicherheitsinitiativen zur Förderung der lokalen Proteinverarbeitung | +1.9% | Saudi-Arabien, Ägypten, Marokko, Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Ernährungssicherheitsinitiativen zur Förderung der lokalen Proteinverarbeitung

Staatlich geführte Ernährungssicherheitsinitiativen im Nahen Osten und Afrika transformieren Proteinlieferketten, indem sie die lokale Produktion von Isolaten, Konzentraten und anderen wertschöpfenden Proteinzutaten fördern. In Saudi-Arabien betont Vision 2030 die Verbesserung der landwirtschaftlichen Produktivität durch fortschrittliche Anbautechniken, Präzisionslandwirtschaft und intelligente Bewässerungssysteme, unterstützt durch öffentlich-private Partnerschaften zur Steigerung der Lieferketteneffizienz. Zwischen 2018 und 2024 vergab der Saudische Landwirtschaftliche Entwicklungsfonds Darlehen in Höhe von 1,33 Milliarden USD, die es Verarbeitern ermöglichten, auf erschwingliches Kapital zuzugreifen und gleichzeitig Investitionsrisiken durch garantierte Rohstoffversorgung und Abnahmevereinbarungen zu mindern [1]Quelle: Vision 2030, Vision 2030 Jahresbericht 2024,

vision2030.gov. In Ägypten haben staatliche Programme eine 60-prozentige Selbstversorgung bei Fleisch und eine nahezu vollständige Selbstversorgung bei Geflügel erreicht, was den Erfolg staatlich geführter Bemühungen zur Stärkung der lokalen Proteinproduktion unterstreicht [2]Quelle: Staatlicher Informationsdienst, Ägypten erreicht 60 % Selbstversorgung bei Fleisch und nahezu vollständige Selbstversorgung bei Geflügel,

sis.gov.eg. Diese Initiativen senken gemeinsam die Kapitalkosten für private Verarbeiter, fördern die Einführung fortschrittlicher Proteinverarbeitungstechnologien und begünstigen das Wachstum eines robusten, regional integrierten Proteinmarkts in der Naher Osten und Afrika Region.

Expansion der Lebensmittel- und Getränkeindustrie

Die Naher Osten und Afrika (NuA)-Region erlebt ein erhebliches Wachstum in der Lebensmittel- und Getränkeindustrie, angetrieben durch Faktoren wie Bevölkerungswachstum, Urbanisierung, veränderte Ernährungsgewohnheiten und eine steigende Nachfrage nach praktischen, nahrhaften und proteinreichen Lebensmitteln. Dieses Wachstum schafft erhebliche Chancen für den Proteinmarkt, insbesondere bei Proteinisolaten, Konzentraten und funktionellen Proteinzutaten. In Saudi-Arabien umfasst die Lebensmittelindustrie etwa 1.300 registrierte Unternehmen, von denen rund 80 % als Großunternehmen mit mehr als 100 Mitarbeitern eingestuft sind. Die Lebensmittelverarbeitung dominiert den Inlandsmarkt und trägt über 75 % des Gesamtumsatzes bei [3]Quelle: USDA, Einzelhandelslebensmittel Jahresbericht,

usda.gov. Dies unterstreicht die strategische Bedeutung des Sektors und sein Potenzial für die Einführung von Proteinzutaten. In der gesamten NuA-Region treibt die steigende Nachfrage nach verpackten und verarbeiteten Lebensmitteln, Milchprodukten, Fleisch und Backwaren den Bedarf an proteinreichen Formulierungen voran, die den Verbraucherpräferenzen für Gesundheit, Geschmack und Komfort entsprechen. Die fortlaufende Expansion der Lebensmittel- und Getränkeindustrie fördert Investitionen in die Proteinverarbeitungsinfrastruktur, Forschung und Entwicklung sowie innovative Produkteinführungen. Diese Entwicklungen ermöglichen es Herstellern, den Betrieb zu skalieren und ihr Angebot zu diversifizieren.

Anstieg pflanzlicher und veganer Proteine aufgrund der NCD-Belastung

Die zunehmende Verbreitung nicht übertragbarer Krankheiten (NCD), wie Fettleibigkeit, Diabetes, Herz-Kreislauf-Erkrankungen und Bluthochdruck, treibt einen Wandel hin zu gesünderen Ernährungsgewohnheiten im Nahen Osten und Afrika (NuA) voran. Verbraucher nehmen zunehmend pflanzliche und vegane Proteinquellen als Teil präventiver Ernährungsstrategien an, die darauf abzielen, die Aufnahme gesättigter Fettsäuren zu reduzieren, den Cholesterinspiegel zu senken und die allgemeine Gesundheit zu verbessern. Dieser Wandel wird durch ein gesteigertes Gesundheitsbewusstsein, staatlich geführte Ernährungsbildungsinitiativen und den Einfluss globaler Gesundheitsbewegungen weiter unterstützt. Der wachsende Konsum pflanzlicher Proteine adressiert nicht nur Herausforderungen der öffentlichen Gesundheit, sondern entspricht auch ökologischen Nachhaltigkeitszielen. Dies schafft Chancen für Proteinzutatenhersteller, Lebensmittelverarbeiter und alternative Proteinstartups, ihren Betrieb auszuweiten. Da das Bewusstsein für NCD-bezogene Risiken weiter wächst, wird erwartet, dass der NuA-Proteinmarkt ein nachhaltiges Wachstum erfährt, angetrieben durch die steigende Verbrauchernachfrage nach nahrhaften, nachhaltigen und funktionellen pflanzlichen Proteinlösungen.

Wachsende Nachfrage nach Sporternährung bei der jungen Bevölkerung

Der zunehmende Fokus auf Gesundheit, Fitness und aktive Lebensstile bei der Jugend im Nahen Osten und Afrika (NuA) treibt die Nachfrage nach Sporternährungsprodukten wie proteinreichen Formulierungen, Proteinriegeln, Shakes und funktionellen Getränken voran. Millennials und Verbraucher der Generation Z legen besonders großen Wert auf Muskelaufbau, Ausdauer, Erholung und allgemeines Wohlbefinden, was zu einer stärkeren Übernahme proteinreicher Ernährungsweisen führt, die auf Sport- und Leistungsanforderungen ausgelegt sind. In Saudi-Arabien ergab die Haushalts-Sport-Praxis-Umfrage von GASTAT, dass im Jahr 2024 17,4 % der Bevölkerung mehr als 150 Minuten pro Woche an sportlichen Aktivitäten teilnahmen, was auf eine erhebliche Basis aktiver Verbraucher hinweist, die Ernährungsunterstützung suchen. Dieser Trend ist auch in städtischen Zentren der Region erkennbar, wo Mitgliedschaften in Fitnessstudios, Fitnessprogramme und die Teilnahme an Freizeit- und Wettkampfsport zunehmen. Der expandierende Sporternährungsmarkt veranlasst Hersteller, proteinreiche, funktionelle und praktische Produkte zu entwickeln, darunter pflanzliche und Molkeproteinoptionen, um den Präferenzen junger und aktiver Verbraucher gerecht zu werden.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise für tierische und pflanzliche Proteine | -1.3% | Global, akut in importabhängigen Golfkooperationsrat- und Nordafrika-Ländern | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegen gentechnisch veränderte Proteinquellen | -0.6% | Golfkooperationsrat-Länder, Nordafrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bezüglich neuartiger Proteine (Insekten, kultiviert) | -0.9% | Südafrika, Nigeria, Golfkooperationsrat (mit Ausnahme von Katar) | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Importen für viele Proteinformen | -1.1% | Golfkooperationsrat-Länder, Ägypten, Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für tierische und pflanzliche Proteine

Schwankende Rohstoffpreise, einschließlich Soja, Erbsen, Molke und anderer proteinreicher Ausgangsstoffe, stellen ein erhebliches Hemmnis für den Naher Osten und Afrika (NuA) Proteinmarkt dar. Faktoren wie Lieferkettenunterbrechungen, extreme Wetterbedingungen, geopolitische Spannungen und Währungsschwankungen führen häufig zu starken Anstiegen der Beschaffungskosten für Hersteller sowohl tierischer als auch pflanzlicher Proteine. Diese Kostensteigerungen wirken sich direkt auf die Produktionsausgaben aus und reduzieren die Gewinnmargen. In der NuA-Region macht die starke Abhängigkeit von importierten Ausgangsstoffen lokale Verarbeiter besonders anfällig für globale Marktschwankungen. Steigende weltweite Preise für Soja und Weizen können beispielsweise die Kosten für Milch-, Fleisch- und pflanzliche Proteinproduktformulierungen erhöhen. Ebenso wirkt sich die Preisvolatilität bei Molke und anderen Milchnebenprodukten auf die Kosten tierischer Proteinzutaten aus. Diese Instabilität erzeugt Preisdruck für Hersteller, verringert die Erschwinglichkeit für Verbraucher und kann die Skalierung neuer proteinbasierter Produkteinführungen verzögern oder einschränken.

Regulatorische Unklarheit bezüglich neuartiger Proteine (Insekten, kultiviert)

Die Entwicklung neuartiger Proteinquellen, wie insekten- und kultivierungsbasierter Proteine, im Nahen Osten und Afrika (NuA) steht vor Herausforderungen aufgrund regulatorischer Unsicherheit und fehlender klarer Leitlinien von Lebensmittelsicherheitsbehörden. Viele Länder der Region verfügen nicht über umfassende Rahmenbedingungen für die Zulassung, Kennzeichnung und Vermarktung dieser alternativen Proteine, was zu Verzögerungen bei Produkteinführungen und dem Markteintritt führt. Diese regulatorische Unsicherheit erhöht die Compliance-Risiken für Hersteller und Investoren, da Zulassungszeiträume, Sicherheitsstandards und zulässige Verwendungsmengen noch nicht definiert sind. Die Verbraucherakzeptanz wird ebenfalls beeinträchtigt, da das Fehlen einer klaren behördlichen Anerkennung das Vertrauen untergraben und die Akzeptanz behindern kann. Darüber hinaus erhöhen Unterschiede in den Vorschriften zwischen den NuA-Ländern die Komplexität des grenzüberschreitenden Handels und der Skalierung neuartiger Proteinprodukte. Obwohl insekten- und kultivierungsbasierte Proteine das Potenzial für nachhaltige und hochwertige Ernährung bieten, schränken regulatorische Herausforderungen weiterhin Investitionen und Vermarktung ein und verlangsamen damit deren Einführung im NuA-Proteinmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Tierische Proteine halten den Anteil, pflanzliche Formate gewinnen an Dynamik

Tierische Proteine machten 2025 einen Marktanteil von 51,76 % aus, unterstützt durch Halal-zertifizierte Milch- und Geflügelsysteme, die mit kulturellen Normen übereinstimmen und von jahrzehntelangen Infrastrukturinvestitionen profitieren. Allein der saudi-arabische Geflügelsektor investierte 2024 über 1 Milliarde USD in Kapazitätserweiterungen mit dem Ziel, bis 2025 eine 80-prozentige Selbstversorgung zu erreichen. Darüber hinaus versorgt Almарais jährliche Milchproduktion von 1,8 Millionen Tonnen sowohl den Inlands- als auch den Exportmarkt mit Molke und Kasein. Diese Entwicklungen unterstreichen die bedeutende Rolle tierischer Proteine bei der Deckung der lokalen und internationalen Nachfrage unter Nutzung etablierter Infrastruktur und kultureller Kompatibilität. Pflanzliche Proteine sind jedoch mit einer CAGR von 8,75 % bis 2031 auf dem schnellsten Wachstumspfad prognostiziert. Dieses Wachstum wird durch die steigende industrielle Nachfrage nach Soja- und Erbsenisolaten angetrieben, die in Backwaren, Milchalternativen und Fleischanalogen weit verbreitet sind. Das wachsende Interesse an pflanzlichen Proteinen spiegelt einen Wandel in den Verbraucherpräferenzen und industriellen Anwendungen wider und betont Nachhaltigkeit und Ernährungsdiversifizierung.

Neuartige Proteine, darunter Insekten-, mikrobielle und kultivierte Sorten, halten derzeit einen minimalen Marktanteil, ziehen jedoch erhebliche Forschungs- und Entwicklungsinvestitionen an. Diese Investitionen und Fortschritte bei neuartigen Proteintechnologien unterstreichen den wachsenden Fokus auf Innovation und alternative Proteinquellen zur Bewältigung sich wandelnder Marktanforderungen. Obwohl noch in einem frühen Stadium, stellt die Entwicklung neuartiger Proteine einen vielversprechenden Bereich für zukünftiges Wachstum dar, angetrieben durch technologischen Fortschritt und zunehmendes Interesse an nachhaltigen Lebensmittelproduktionsmethoden.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Form: Isolate dominieren die Funktionalität, Hydrolysate erobern das Leistungssegment

Isolate machten 2025 einen Marktanteil von 38,74 % aus und werden für ihren Proteingehalt von über 90 % und ihre neutralen organoleptischen Eigenschaften geschätzt, die eine Anreicherung ohne Beeinträchtigung von Geschmack oder Textur ermöglichen. Diese Isolate, insbesondere milchbasierte wie Molkenproteinisolat und Milchproteinisolat, werden durch Membranfiltration hergestellt. Dieser Prozess, wie in den technischen Spezifikationen des Internationalen Milchwirtschaftsverbandes beschrieben, gewährleistet eine gleichbleibende Funktionalität zwischen den Chargen und macht sie zu einer zuverlässigen Wahl für verschiedene Anwendungen. Der hohe Proteingehalt und das neutrale Geschmacksprofil von Isolaten machen sie für die Verwendung in einer breiten Palette von Lebensmittel- und Getränkeprodukten geeignet, einschließlich solcher, die auf gesundheitsbewusste Verbraucher abzielen.

Hydrolysate hingegen werden voraussichtlich mit einer CAGR von 8,92 % bis 2031 wachsen. Diese werden durch enzymatische Vorverdauung aufbereitet, ein Prozess, der die Absorptionsraten erhöht und sie besonders effektiv für die Sporternährung und klinische Anwendungen macht. Ihre schnellen Absorptionseigenschaften sind besonders vorteilhaft für Sportler und Patienten, die eine schnelle Proteinzufuhr benötigen. Darüber hinaus spielen technologische Fortschritte in der Membranfiltration und enzymatischen Hydrolyse eine bedeutende Rolle bei der Senkung der Produktionskosten und der Erweiterung des Anwendungsbereichs sowohl für Isolate als auch für Hydrolysate, was deren Einführung auf dem Markt weiter vorantreibt.

Nach Anwendung: Lebensmittel und Getränke sichern das Volumen, Sporternährung treibt die Marge

Lebensmittel- und Getränkeanwendungen machten 2025 einen Marktanteil von 75,12 % aus und umfassen Backwarenanreicherung, Milch und Milchalternativen, Fleischprodukte und Analoge sowie funktionelle Getränke. In dieser Kategorie verschmelzen Milch und Milchalternativen zunehmend, da Hersteller Molkenisolate mit Mandel- oder Haferproteinen kombinieren, um Hybridprodukte zu schaffen, die sowohl Geschmacks- als auch Gesundheitsanforderungen erfüllen. Dieser Trend spiegelt eine wachsende Verbrauchernachfrage nach Produkten wider, die ernährungsphysiologische Vorteile mit ansprechenden Aromen verbinden. Almарais 2024er hochproteinhaltige Milchproduktreihe verdeutlicht diesen Ansatz und bietet über 20 Gramm Protein pro Portion, während kultureller Widerstand gegen vollständig pflanzliche Bezeichnungen vermieden wird. Solche Innovationen unterstreichen die sich weiterentwickelnden Strategien der Hersteller, um verschiedenen Verbraucherpräferenzen gerecht zu werden und gleichzeitig die Marktfähigkeit zu erhalten.

Das Sport- und Leistungsernährungssegment wird voraussichtlich mit einer CAGR von 8,84 % bis 2031 wachsen und damit das Gesamtmarktwachstum übertreffen, da Jugenddemografie und Fitnesskultur weiter konvergieren. Dieses Wachstum wird durch einen zunehmenden Fokus auf Gesundheit und Wohlbefinden bei jüngeren Bevölkerungsgruppen angetrieben, gekoppelt mit einem wachsenden Interesse an Fitness und sportlicher Leistung. Die Expansion des Segments wird durch Fortschritte bei Produktformulierungen weiter unterstützt, einschließlich der Einbeziehung hochwertiger Proteinquellen und funktioneller Inhaltsstoffe, die entwickelt wurden, um körperliche Leistungsfähigkeit und Erholung zu verbessern. Infolgedessen entwickelt sich Sport- und Leistungsernährung zu einem wichtigen Wachstumsbereich innerhalb der breiteren Marktlandschaft.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Geografische Analyse

Der Naher Osten und Afrika (NuA) Proteinmarkt zeichnet sich durch seine Vielfalt aus, beeinflusst durch unterschiedliche Ernährungsgewohnheiten, wirtschaftliche Bedingungen und den Reifegrad der Lebensmittelindustrie in der gesamten Region. Im Jahr 2025 entfielen auf Saudi-Arabien 27,95 % des Proteinmarktumsatzes, während Südafrika eine CAGR von 8,76 % verzeichnen soll. Die Golfkooperationsrat (GKR)-Länder, darunter Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar, repräsentieren ein Premium- und gesundheitsbewusstes Segment mit erheblicher Nachfrage nach funktionellen, pflanzlichen und Sporternährungsproteinen. Wichtige Wachstumstreiber auf diesem Markt umfassen hohe verfügbare Einkommen, fortschrittliche Einzelhandelsinfrastruktur und ein zunehmendes Bewusstsein für Gesundheit und Wohlbefinden. Bemerkenswert ist, dass der Lebensmittelverarbeitungssektor in Saudi-Arabien über 75 % des Inlandsumsatzes beiträgt.

In Nordafrika profitieren Länder wie Ägypten, Algerien und Marokko von groß angelegten staatlichen Initiativen zur Verbesserung der Lebensmittelselbstversorgung und zur Steigerung der lokalen Proteinproduktion. So hat Ägypten beispielsweise eine 60-prozentige Selbstversorgung bei Fleisch und eine nahezu vollständige Selbstversorgung bei Geflügel erreicht, unterstützt durch staatlich geförderte Agrarprogramme. Diese Bemühungen fördern Investitionen in Proteinverarbeitungsanlagen und die Einführung sowohl tierischer als auch pflanzlicher Proteintechnologien.

Afrika südlich der Sahara präsentiert eine fragmentierte Marktlandschaft, wobei aufstrebende Volkswirtschaften wie Südafrika, Kenia und Nigeria als regionale Zentren für Proteinverarbeitung, Innovation und Exporte dienen. Das Wachstum in dieser Region wird durch zunehmende Urbanisierung, steigende Proteinaufnahme und die Ausweitung der Mittelschicht angetrieben. Herausforderungen wie schwankende Rohstoffpreise, unzureichende Kühlketteninfrastruktur und regulatorische Inkonsistenzen stellen jedoch Hindernisse für die Marktexpansion dar.

Wettbewerbslandschaft

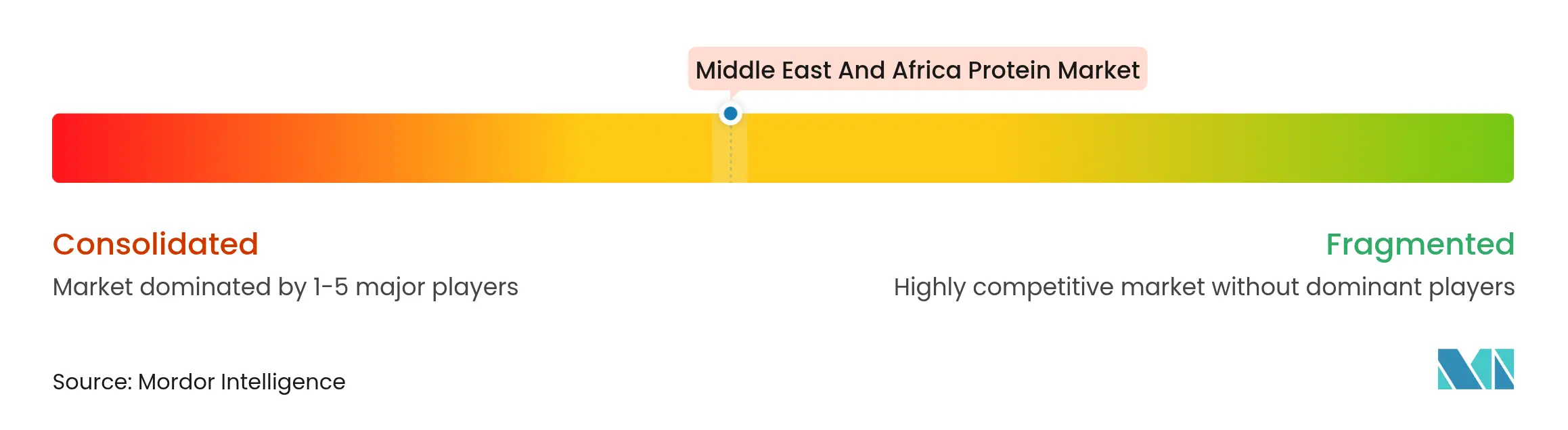

Der Markt zeigt einen moderaten Konsolidierungsgrad, wobei globale Zutatenhersteller und regionale Marktführer gemeinsam über 60 % des Marktanteils ausmachen. Führende Unternehmen wie Cargill, ADM und Kerry nutzen ihre globalen Forschungs- und Entwicklungskapazitäten sowie erhebliche Kapitalinvestitionen, um ihren Wettbewerbsvorteil zu wahren. Die Volatilität der Frachtkosten und die Fähigkeit zur Rohstoffabsicherung spielen eine bedeutende Rolle bei der Differenzierung der Marktteilnehmer.

Multinationale Konzerne sind aufgrund ihrer Größe und Ressourcen besser in der Lage, Schwankungen der Seefrachtraten zu bewältigen, was es ihnen ermöglicht, Kostensteigerungen effektiver abzufedern. Im Gegensatz dazu setzen lokale Unternehmen häufig auf Strategien wie den Abschluss langfristiger Lieferverträge mit Erzeugern in Brasilien und Argentinien, um Risiken zu mindern und eine stabile Rohstoffversorgung zu gewährleisten. Diese Ansätze verdeutlichen die unterschiedlichen Strategien, die Unternehmen anwenden, um Marktherausforderungen zu navigieren und die Wettbewerbsfähigkeit zu erhalten.

Innovationsmöglichkeiten entstehen in Bereichen wie Insekten- und kultivierten Proteinen, die das Potenzial haben, den künftigen Proteinbedarf zu decken. Regulatorische Unsicherheiten und Genehmigungsprozesse schaffen jedoch Barrieren für die sofortige Vermarktung und verlangsamen das Tempo der Einführung. Darüber hinaus bleibt die Klärung der GSO Halal-Standards ein entscheidender Faktor, der die Marktdynamik beeinflusst. Sobald diese Standards klar definiert sind, wird erwartet, dass sowohl multinationale als auch regionale Akteure ihre Bemühungen intensivieren, Erstmover-Vorteile in Segmenten wie angereicherten Grundnahrungsmitteln und verzehrfertigen Mahlzeiten zu sichern, für die eine wachsende Nachfrage erwartet wird.

Führende Unternehmen der Naher Osten und Afrika Proteinindustrie

Archer Daniels Midland Company

Cargill Inc.

Kerry Group plc

Royal FrieslandCampina N.V.

Glanbia plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: NiHTEK hat NiHPRO Gourmet Isolate auf dem südafrikanischen Markt durch eine Partnerschaft mit der Wellnessmarke My Wellness eingeführt, was eine bemerkenswerte Entwicklung bei Clean-Label-Proteinprodukten darstellt. Dieses im Juli 2025 eingeführte hydrolysierte, nicht-milchbasierte, allergenfreie Proteinisolat ist in verschiedenen Geschmacksrichtungen erhältlich, die auf Geschmack, Mischbarkeit und Vielseitigkeit ausgelegt sind und sich an Alltagssportler und gesundheitsbewusste Verbraucher richten. Unter Verwendung proprietärer Technologien wie Advanced Precision Hydrolysis (APH) und Molecular Protein Infusion (MPi) bietet NiHPRO eine hohe Verdaulichkeit, ein verbessertes Aminosäureprofil und eine glatte Textur, frei von häufigen Allergenen, GVO und Milchprodukten, was mit der steigenden Nachfrage nach sauberen, leistungsstarken Ernährungslösungen übereinstimmt.

- März 2025: Unibios mikrobielles Einzellprotein Uniprotein hat die Zulassung der Saudischen Behörde für Lebensmittel und Arzneimittel (SFDA) für die Verwendung in Aquakulturfutter für Fisch, Garnelen und Krebstiere erhalten. Nach einem im April 2023 eingeleiteten detaillierten Überprüfungsverfahren bestätigte die SFDA die Sicherheit von Uniprotein und erlaubte dessen Verkauf und kommerzielle Erprobung auf dem saudischen Futtermarkt. Als nachhaltige und hochwertige Alternative zu herkömmlichen Proteinquellen wie Fischmehl und Soja positioniert, entspricht Uniprotein eng dem Aminosäureprofil von Fischmehl und ist nicht-GVO, vollständig rückverfolgbar sowie frei von Pestiziden und Antibiotika.

- Februar 2025: Archer Daniels Midland (ADM), ein globales Lebensmittelverarbeitungs- und Ernährungsunternehmen, hat im Rahmen seiner Strategie zur Ausweitung seiner Aktivitäten in Afrika eine neue Anlage in der Lagos Free Trade Zone (LFZ) in Nigeria eröffnet. Diese Anlage ist darauf ausgelegt, als Zentrum für Innovation, Zusammenarbeit und Wachstum zu dienen und dabei die strategische Lage, die fortschrittliche Infrastruktur und die Nähe zum Lekki-Hafen der LFZ zu nutzen, um Dienstleistungen in den Bereichen Human- und Tierernährung, Kohlenhydratlösungen und damit verbundene Geschäftssegmente zu verbessern.

- Oktober 2023: Ingredion, ein globaler Anbieter von Lebensmittelzutatenlösungen, arbeitete mit dem Distributor Univar zusammen, um beim Gulfood Manufacturing Handelsevent in Dubai eine Reihe von pflanzlichen, zuckerarmen und natürlichen Produktinnovationen zu präsentieren. Die Ausstellung zielte darauf ab, der wachsenden Verbrauchernachfrage nach gesünderen und Clean-Label-Lebensmitteln gerecht zu werden. Zu den vorgestellten Produkten gehörten pflanzliche Proteinanwendungen und natürliche Formulierungen wie vegetarische Gerichte, ei-freie Tahini-Mayo, zuckerfreie Würzmittel, Proteinkräcker und zuckerreduzierte Desserts, was den zunehmenden Fokus auf Nährwertgehalt und natürliche Zutaten bei Verbrauchern der Vereinigten Arabischen Emirate unterstreicht.

Berichtsumfang des Naher Osten und Afrika Proteinmarkts

Der Naher Osten und Afrika Reisproteinmarkt ist nach Produkttyp in Reisprotein-Isolat, Reisprotein-Konzentrat und Sonstiges segmentiert. Basierend auf der Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel und Tierfutter segmentiert. Der Markt ist auch geografisch in Saudi-Arabien, Südafrika und den Rest des Nahen Ostens und Afrikas unterteilt.

| Tierisches Protein |

| Pflanzliches Protein |

| Sonstiges (Neuartiges Protein, Insekten, Mikrobiell, Kultiviert) |

| Isolate |

| Konzentrate |

| Hydrolysate |

| Lebensmittel und Getränke | Backwaren und Getreide |

| Milch und Milchalternativen | |

| Fleischprodukte und Analoge | |

| Sonstiges | |

| Sport- und Leistungsernährung | |

| Tierfutter | |

| Sonstiges |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Rest des Nahen Ostens und Afrikas |

| Nach Quelle | Tierisches Protein | |

| Pflanzliches Protein | ||

| Sonstiges (Neuartiges Protein, Insekten, Mikrobiell, Kultiviert) | ||

| Nach Form | Isolate | |

| Konzentrate | ||

| Hydrolysate | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Getreide |

| Milch und Milchalternativen | ||

| Fleischprodukte und Analoge | ||

| Sonstiges | ||

| Sport- und Leistungsernährung | ||

| Tierfutter | ||

| Sonstiges | ||

| Nach Geographie | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Naher Osten und Afrika Proteinmarkts?

Der Markt wird im Jahr 2026 auf 6,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,36 Milliarden USD erreichen.

Welches Land führt die regionale Nachfrage an?

Saudi-Arabien hält den größten Anteil und macht 27,95 % des Umsatzes im Jahr 2025 aus.

Welche Proteinquelle wächst am schnellsten?

Pflanzliche Proteine werden voraussichtlich mit einer CAGR von 8,75 % bis 2031 wachsen.

Warum gewinnen Hydrolysate an Bedeutung?

Die enzymatische Vorverdauung beschleunigt die Absorption und macht Hydrolysate in der Sporternährung und in klinischen Formulierungen beliebt.

Seite zuletzt aktualisiert am: