Marktgröße und Marktanteil für Indoor-Farming im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

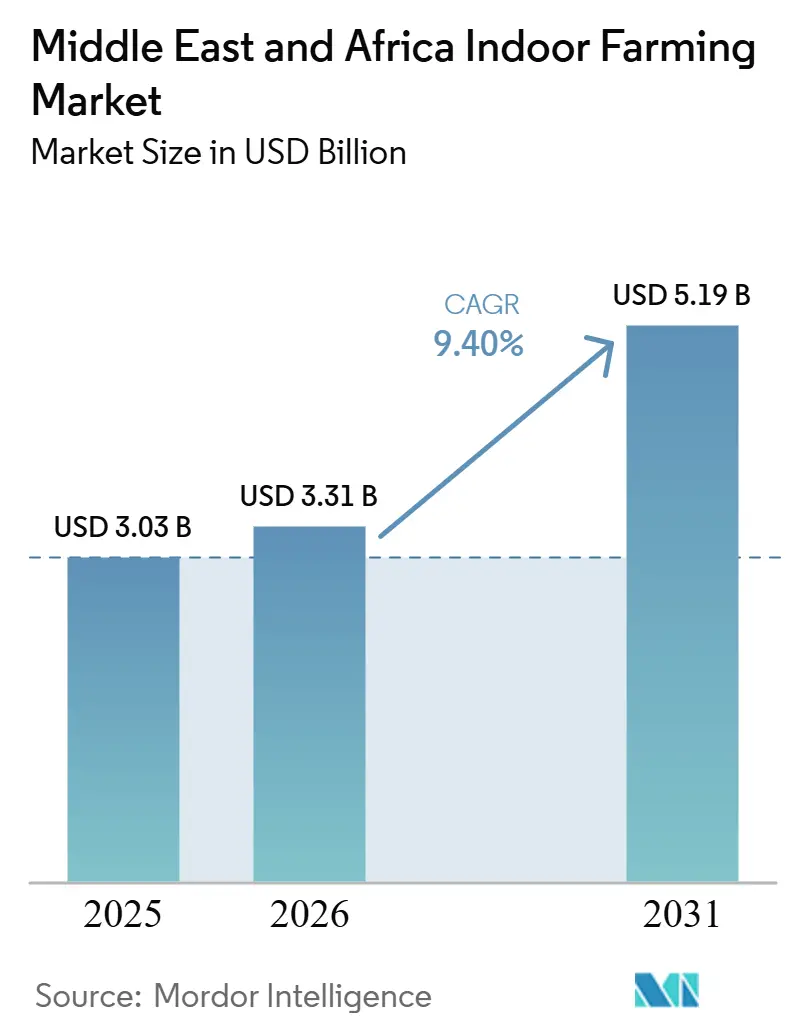

| Marktgröße im Basisjahr (2025) | 3.03 Milliarden US-Dollar |

| Marktgröße (2026) | 3.31 Milliarden US-Dollar |

| Marktgröße (2031) | 5.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.40% CAGR |

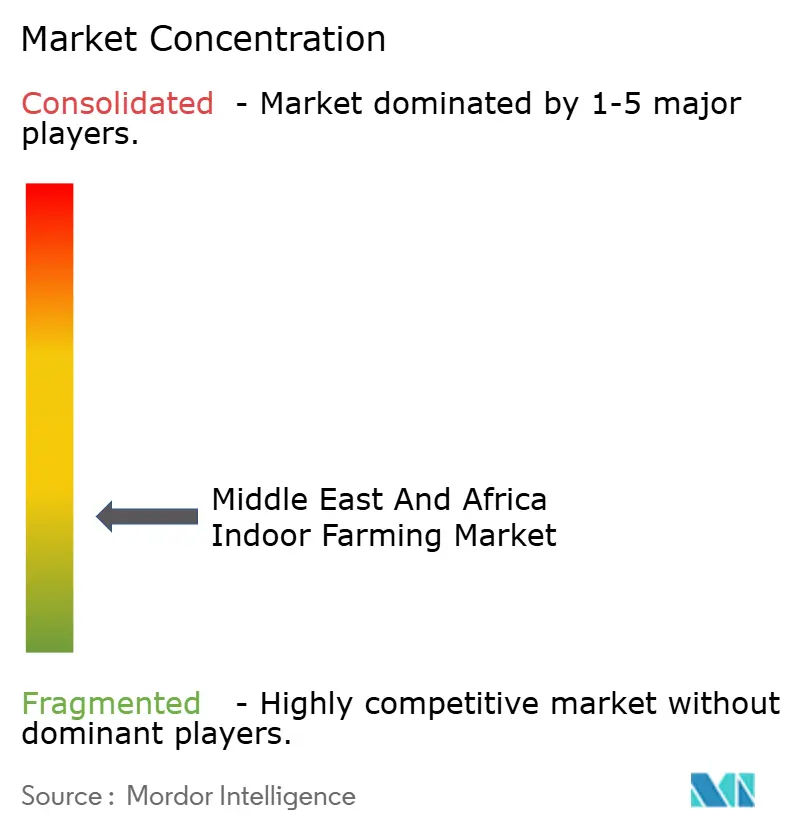

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Indoor-Farming im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Indoor-Farming im Nahen Osten und Afrika wird voraussichtlich von 3,03 Milliarden USD im Jahr 2025 und 3,31 Milliarden USD im Jahr 2026 auf 5,19 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,40 % verzeichnen. Das Marktwachstum wird in erster Linie durch langfristige Ernährungssicherheitsinitiativen und nicht durch kleinmaßstäbliche Pilotprojekte angetrieben, da Herausforderungen wie Wasserknappheit, begrenzte Anbauflächen und Schwachstellen in der Lieferkette den Druck auf die traditionelle Landwirtschaft in der Region erhöhen. Regierungen fördern aktiv die Landwirtschaft in kontrollierten Umgebungen durch Maßnahmen zur nachhaltigen lokalen Lebensmittelproduktion und zur Einführung fortschrittlicher Landwirtschaftstechnologien. Darüber hinaus tragen die Verbrauchernachfrage nach lokal angebautem Obst und Gemüse sowie die Notwendigkeit robuster inländischer Lebensmittelversorgungsketten zum Marktwachstum bei. Hohe Betriebskosten im Zusammenhang mit Kühlsystemen, Stromverbrauch und importierten Geräten stellen jedoch nach wie vor erhebliche Markteintrittsbarrieren dar und begünstigen größere, finanziell stärkere Betreiber auf dem Markt.

Wichtigste Erkenntnisse des Berichts

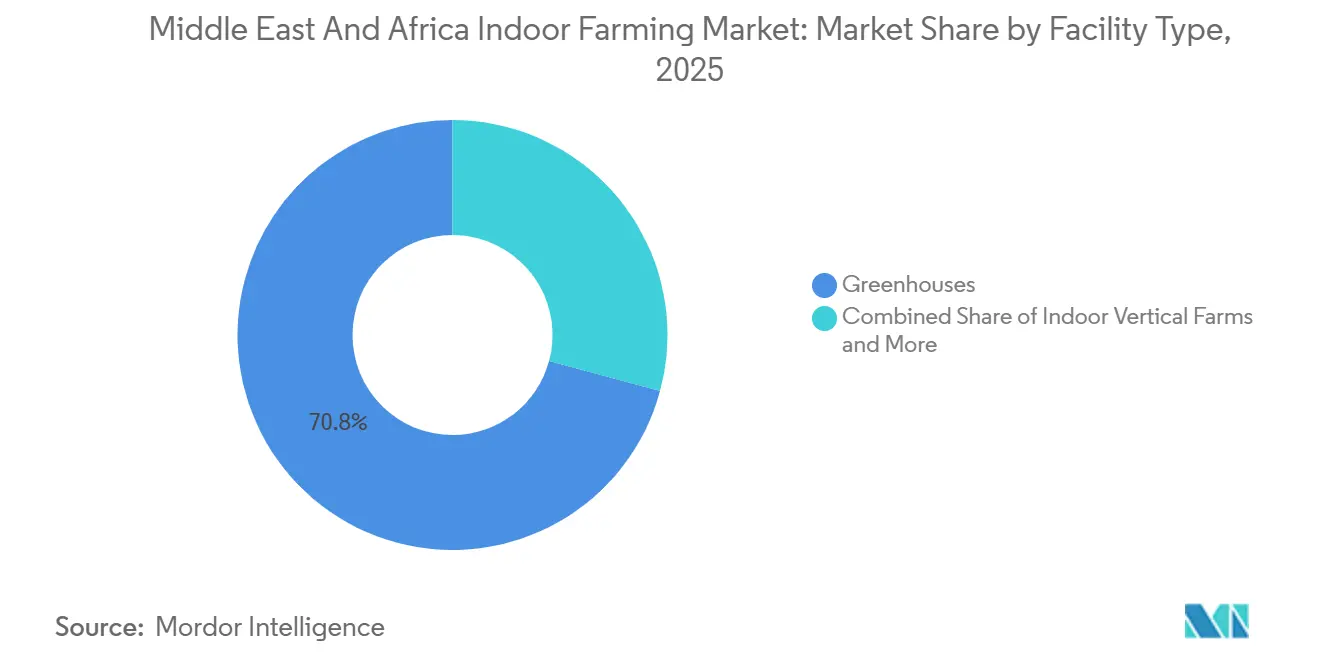

- Nach Anlagentyp hielt das Gewächshaussegment des Marktes für Indoor-Farming im Nahen Osten und Afrika im Jahr 2025 den größten Anteil von 70,8 %, während die Marktgröße für Indoor-Farming im Nahen Osten und Afrika im Segment Containerfarmen von 2026 bis 2031 voraussichtlich mit der schnellsten CAGR von 12,8 % wachsen wird.

- Nach Anbausystem führte Hydroponik mit dem größten Anteil von 59,8 % im Jahr 2025, während Aeroponik von 2026 bis 2031 voraussichtlich mit der schnellsten CAGR von 15,6 % wachsen wird.

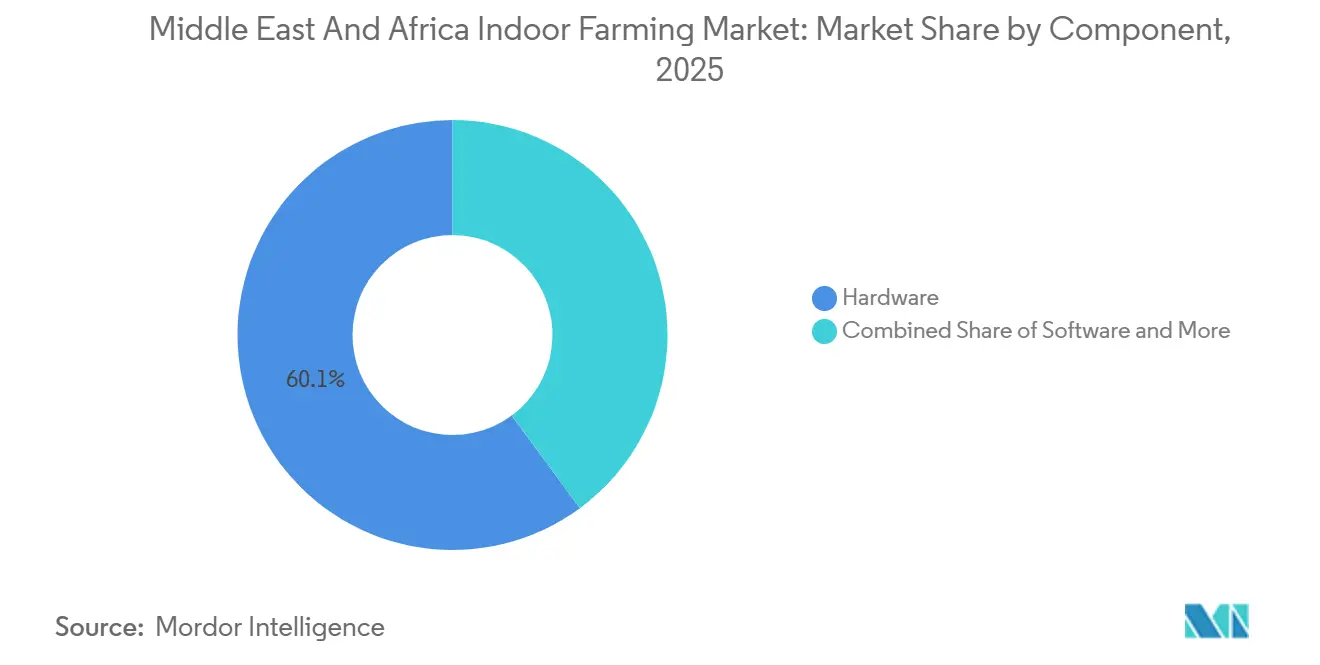

- Nach Komponente entfiel auf Hardware im Jahr 2025 der größte Anteil von 60,1 %, während Software von 2026 bis 2031 voraussichtlich mit der schnellsten CAGR von 12,0 % wachsen wird.

- Nach Kulturpflanzenart entfiel auf Obst, Gemüse und Kräuter im Jahr 2025 der größte Anteil von 47,4 %, während Blumen und Zierpflanzen von 2026 bis 2031 voraussichtlich mit der schnellsten CAGR von 10,2 % wachsen werden.

- Die Vereinigten Arabischen Emirate hielten im Jahr 2025 den größten Anteil von 32,6 % am regionalen Marktumsatz, während Südafrika von 2026 bis 2031 voraussichtlich mit der schnellsten CAGR von 9,0 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Indoor-Farming im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasserknappheit und Einschränkungen durch begrenzte Anbauflächen | +2.0% | Global, am stärksten ausgeprägt im Kernbereich des Golfkooperationsrats (GCC) und in Nordafrika | Langfristig (≥ 4 Jahre) |

| Programme zur Ernährungssicherheit und Importsubstitution | +2.3% | Vereinigte Arabische Emirate und Saudi-Arabien als Hauptmärkte, mit Ausstrahlungseffekten auf Ägypten und Kenia | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach frischen, lokal erzeugten, pestizidrückstandsfreien Produkten | +1.5% | Vereinigte Arabische Emirate, Saudi-Arabien und Südafrika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei KI, IoT, LED und Automatisierung | +1.8% | Vereinigte Arabische Emirate als Hauptmarkt, Ausweitung auf GCC und Südafrika | Mittelfristig (2–4 Jahre) |

| Agritech-Expansion mit Unterstützung von Staatsfonds | +2.0% | Vereinigte Arabische Emirate und Saudi-Arabien, konzentriert in Abu Dhabi und Riad | Kurzfristig (≤ 2 Jahre) |

| Unterstützung durch Versorgungstarife und Lokalisierung der Forschung für arides Klima | +0.7% | Vereinigte Arabische Emirate und Saudi-Arabien, Frühphase in Ostafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserknappheit und Einschränkungen durch begrenzte Anbauflächen

Wasserknappheit ist ein wesentlicher Treiber des Marktes für Indoor-Farming im Nahen Osten und Afrika. Angesichts begrenzter Anbauflächen und minimaler Süßwasserressourcen setzt die Region zunehmend auf ressourceneffiziente Lebensmittelproduktionssysteme. Dieser Wandel hat Investitionen in Hydroponik und Landwirtschaft in kontrollierten Umgebungen angeregt, insbesondere in den Golfwirtschaften. Eine im Jahr 2025 in „Solar-Powered RO–Hydroponic Net House” hervorgehobene Studie zeigte die wirtschaftlichen Vorteile auf: Ein solarbetriebenes Umkehrosmosesystem für den hydroponischen Tomatenanbau erzeugte Bewässerungswasser zu Kosten von 1,05 USD/m³. Im Vergleich dazu lagen die konventionellen Versorgungspreise zwischen 2,52 und 3,20 USD/m³, was einer Reduzierung der Wasserkosten um 58–68 % entspricht. Diese wirtschaftlichen und ressourcenbezogenen Effizienzgewinne treiben die Einführung von Indoor-Farming voran und stärken die Ernährungssicherheit und landwirtschaftliche Nachhaltigkeit in der Region.

Programme zur Ernährungssicherheit und Importsubstitution

Programme zur Ernährungssicherheit und Importsubstitution entwickeln sich zu bedeutenden Wachstumstreibern für den Markt für Indoor-Farming im Nahen Osten und Afrika. Regierungen konzentrieren sich zunehmend auf die inländische landwirtschaftliche Produktion, um die Abhängigkeit von Lebensmittelimporten zu verringern. Maßnahmen zur Förderung der Landwirtschaft in kontrollierten Umgebungen, der Gewächshauserweiterung und lokalisierter Lieferketten fördern Investitionen in fortschrittliche Landwirtschaftstechnologien in der gesamten Region. Dieser Trend ist besonders in den Vereinigten Arabischen Emiraten (VAE) erkennbar, wo die Nationale Ernährungssicherheitsstrategie 2051 nachhaltige inländische Lebensmittelproduktion und moderne Agrartechnologien als kritische Prioritäten zur Stärkung der langfristigen Ernährungsresilienz hervorhebt[1]Quelle: US-VAE Business Council, „Food and Agriculture Sector Update,” usuaebusiness.org. Solche politischen Initiativen verbessern den Zugang zu Finanzierungen, die Infrastrukturentwicklung und das kommerzielle Vertrauen in Indoor-Farming-Projekte in der gesamten Region.

Nachfrage nach frischen, lokal erzeugten, pestizidrückstandsfreien Produkten

Im Nahen Osten und Afrika reagiert ein aufstrebender Markt für Indoor-Farming auf eine wachsende Nachfrage nach frischen, lokal bezogenen und pestizidrückstandsfreien Produkten. Dieser Nachfrageanstieg ist besonders im gehobenen städtischen Einzel- und Gastronomiesektor erkennbar. Moderne Verbraucher legen Wert auf Produkte mit Rückverfolgbarkeit, gleichbleibender Qualität und kürzeren Lieferketten. Diese sich wandelnden Präferenzen treiben Investitionen in die Landwirtschaft in kontrollierten Umgebungen an. Ein anschauliches Beispiel für diesen Trend zeigt sich in den Vereinigten Arabischen Emiraten. Die Nationale Ernährungssicherheitsstrategie hat ehrgeizig eine Reduzierung der Lebensmittelimporte um 30 % bis 2030 angestrebt[2]Quelle: AgriNext Conference, „UAE Agriculture Policy 2025: Innovation, Sustainability and Food Security,” agrinextcon.com.. Die Verwirklichung dieses Ziels hängt stark von der Ausweitung der Investitionen in fortschrittliche Agrartechnologien ab, einschließlich Hydroponik, Vertikallandwirtschaft und anderer Systeme für kontrollierte Umgebungen. Solche fortschrittlichen Maßnahmen stärken nicht nur die lokalen Frischkostlieferketten, sondern beschleunigen auch die Einführung von Indoor-Farming-Technologien in der Region.

Fortschritte bei KI, IoT, LED und Automatisierung

Die Technologieintegration ist ein bedeutender Wachstumstreiber für den Markt für Indoor-Farming im Nahen Osten und Afrika, da Anbauer zunehmend KI, IoT, LED-Beleuchtung und Automatisierungssysteme einsetzen, um die Produktivität zu steigern und die Betriebskosten zu senken. Intelligente Landwirtschaftstechnologien ermöglichen es Betreibern, Bewässerung, Klimasteuerung und Energieverbrauch in Anlagen mit kontrollierter Umgebung zu optimieren. Eine im Jahr 2025 im Journal of the Saudi Society of Agricultural Sciences veröffentlichte Studie zeigte, dass IoT-gestützte Gewächshausüberwachung in Kombination mit präziser unterirdischer Tropfbewässerung unter optimalen Behandlungsbedingungen eine Bewässerungswassernutzungseffizienz von 7,66 bis 15,73 Kilogramm pro Kubikmeter erzielte[3]Quelle: Journal of the Saudi Society of Agricultural Sciences, „Optimizing Water Management in Greenhouse Farming Through an IoT-Enabled Monitoring System,” link.springer.com. Dies unterstreicht die Effizienzvorteile fortschrittlicher Indoor-Farming-Technologien in ariden Regionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität und Amortisationsrisiko | -1.5% | Gesamter Naher Osten und Afrika, am stärksten ausgeprägt in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für Agronomie in kontrollierten Umgebungen | -1.0% | GCC und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Kühlenergienutzung und Netzkosten | -1.2% | Vereinigte Arabische Emirate, Saudi-Arabien und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Importierte Betriebsmittel und nicht harmonisierte Vorschriften für Landwirtschaft in kontrollierten Umgebungen | -0.8% | GCC mit fragmentierten Regelungen zwischen den Mitgliedstaaten und Nordafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und Amortisationsrisiko

Hohe Anfangsinvestitionen stellen nach wie vor eine erhebliche Herausforderung für den Markt für Indoor-Farming im Nahen Osten und Afrika dar, insbesondere außerhalb der Golfregion, wo die Sicherung von Projektfinanzierungen schwieriger ist. Indoor-Farming erfordert erhebliche Vorabausgaben für Gewächshausstrukturen, geschlossene Anbausysteme, Beleuchtung, Kühlung, Bewässerung, Automatisierung und Nachernteverarbeitung, bevor konsistente Einnahmen erzielt werden. Diese finanzielle Belastung ist in Golfländern mit staatlich unterstützten Projekten besser handhabbar als in vielen afrikanischen Märkten, wo der Zugang zu Krediten begrenzt und langfristige Lieferverträge weniger verbreitet sind. Die Herausforderung besteht nicht nur im Umfang der Anfangsinvestition, sondern auch im Risiko, dass aktuelle Geräte aufgrund von Fortschritten bei der Beleuchtungseffizienz und Steuerungssoftware innerhalb weniger Jahre veralten könnten. Betreiber, die starre Anlagen ohne modulare Aufrüstungsoptionen errichten, riskieren, gegenüber neueren Betrieben mit fortschrittlicheren Systemen und niedrigeren Betriebskosten ins Hintertreffen zu geraten. Infolgedessen priorisieren viele Entwickler schrittweise Einführungen, kleinmaßstäbliche Einstiegsmodelle oder hybride Formate gegenüber großmaßstäblichen geschlossenen Farmdesigns.

Hohe Kühlenergienutzung und Netzkosten

Kühl- und Stromkosten sind erhebliche Einschränkungen für den Markt für Indoor-Farming im Nahen Osten und Afrika aufgrund der hohen Außentemperaturen in den Golfländern, die den Energiebedarf für Klimasteuerung und Indoor-Pflanzenproduktion erheblich erhöhen. Indoor-Farmen in der Region müssen Kühlsysteme, Belüftungsanlagen und LED-Beleuchtung kontinuierlich betreiben, was zu höheren Betriebskosten im Vergleich zu Anlagen in Regionen mit milderem Klima führt. Laut Agrifarming wenden kommerzielle Gewächshausbetriebe in den Vereinigten Arabischen Emiraten über 30 % ihrer gesamten Betriebskosten für Kühl- und Klimasteuerungssysteme auf. Diese hohe Energieabhängigkeit verringert die Rentabilität, erhöht die Amortisationsrisiken und schafft Kostenungewissheiten für Betreiber von Indoor-Farmen in der Region.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Gewächshäuser verankern die regionale Skalierung, während Containerfarmen an Fahrt gewinnen

Der Marktanteil des Gewächshaussegments im Markt für Indoor-Farming im Nahen Osten und Afrika entfiel im Jahr 2025 auf den größten Anteil von 70,8 % und spiegelt die Präferenz der Region für skalierbare Systeme des geschützten Anbaus wider, die Produktionskontrolle mit geringerer Betriebskomplexität als vollständig geschlossene Vertikalfarmen verbinden. Die Einführung von Gewächshäusern ist besonders stark in den Golfländern, wo hohe Temperaturen und Wasserknappheit Investitionen in klimagesteuerten Anbau antreiben. In den Vereinigten Arabischen Emiraten und Saudi-Arabien erweitern kommerzielle hydroponische Gewächshausbetreiber ihre Produktionskapazitäten, um Ernährungssicherheitsstrategien zu unterstützen und eine ganzjährige Gemüseversorgung zu gewährleisten. Darüber hinaus sind große Gewächshaussysteme für die Produktion von Grundnahrungsmitteln kommerziell rentabler, da sie größere Anbauflächen und niedrigere Infrastrukturkosten pro Einheit unterstützen können.

Die Marktgröße für Containerfarmen im Markt für Indoor-Farming im Nahen Osten und Afrika wird voraussichtlich von 2026 bis 2031 mit der schnellsten CAGR von 12,8 % wachsen, unterstützt durch die steigende Nachfrage nach modularen Indoor-Farming-Systemen, die in der Nähe städtischer Verbrauchszentren betrieben werden können. Die Flexibilität von Containerfarmen macht sie in Märkten mit begrenzter Landverfügbarkeit, kleineren Kapitalbudgets oder Expansionsplänen im Pilotmaßstab attraktiv. Diese Systeme ermöglichen auch eine schnellere Bereitstellung im Vergleich zu großen Gewächshaus- oder Vertikalfarmanlagen. Während Indoor-Vertikalfarmen in den Golfländern zunehmend Aufmerksamkeit erregen, konzentriert sich ihre Expansion hauptsächlich auf gut finanzierte Betreiber mit starken Einzel- oder institutionellen Partnerschaften. Spezielle Anlagenformate wie Tiefwasserkultur-Systeme (DWC) bedienen weiterhin Premium-Produktmärkte, Forschungsanbau und kontrollierte Pilotanwendungen.

Nach Anbausystem: Hydroponik führt, während Aeroponik am schnellsten wächst

Hydroponik entfiel im Jahr 2025 auf den größten Anteil von 59,8 % und behauptete seine Position als führendes Anbausystem in Betrieben mit kontrollierter Umgebung in der Region. Dieses System bleibt weit verbreitet, da es eine vorhersehbare Nährstoffzufuhr, gleichbleibende Erntequaliät und einen reduzierten Wasserverbrauch im Vergleich zum traditionellen bodenbasierten Anbau gewährleistet. Hydroponische Systeme sind besonders bedeutsam in den Golfländern, wo Wasserknappheit und extreme Klimabedingungen eine Präzisionsbewässerung für die kommerzielle Lebensmittelproduktion erfordern. Anbauer verlassen sich weiterhin auf Hydroponik für Kulturen wie Tomaten, Gurken, Paprika, Kräuter und Blattgemüse, da die Technologie eine starke Betriebsbilanz in Wüstenklimata und kommerziellen Gewächshausumgebungen vorweisen kann.

Aeroponik wird voraussichtlich von 2026 bis 2031 mit der höchsten CAGR von 15,6 % wachsen, angetrieben durch zunehmendes Interesse an hocheffizienten Anbausystemen für Premium-Kulturen und städtische Lebensmittelversorgungsanwendungen. Aeroponische Systeme nutzen feine Nährstoffnebelzufuhrmethoden, die den Wasserverbrauch erheblich reduzieren und gleichzeitig schnelle Erntzyklen und eine hochdichte Produktion ermöglichen. Diese Technologie gewinnt an Relevanz für Blattgemüse, Kräuter, Microgreens und Spezialprodukte, insbesondere für die Versorgung von Einzel-, Gastronomie- und Lebensmitteldienstleistungssektoren. Darüber hinaus erregen Aquaponik und hybride Anbausysteme in spezifischen Projekten mit Fokus auf nachhaltige Lebensmittelproduktion Aufmerksamkeit, obwohl ihre kommerzielle Einführung in den meisten regionalen Märkten geringer bleibt als bei hydroponischen Systemen.

Nach Komponente: Hardware dominiert einen Markt in der Aufbauphase

Hardware führte im Jahr 2025 mit dem größten Anteil von 60,1 %, da Indoor-Farming-Investitionen in der Region weiterhin stark auf Gewächshauskonstruktion, Klimasteuerungssysteme, Bewässerungsanlagen, LED-Beleuchtung, Sensoren, Automatisierungsplattformen und Erntegerüste ausgerichtet sind. Die Golfländer weisen weiterhin erhebliches Kapital für den Bau von Anlagen für kontrollierte Umgebungen zu, die für das Management hoher Temperaturen und Wassereffizienzanforderungen ausgelegt sind. Klimasteuerungs- und Kühlsysteme bleiben besonders wichtig, da Wüstenbetriebsbedingungen die Abhängigkeit von Belüftungs-, Feuchtigkeitsmanagement- und Temperaturstabilisierungstechnologien erhöhen. Der Markt spiegelt daher weiterhin ein Aufbauphasenumfeld wider, in dem die Infrastrukturausgaben höher bleiben als die Ausgaben für Betriebssoftware und langfristige Serviceumsätze.

Software wird voraussichtlich von 2026 bis 2031 mit der schnellsten CAGR von 12,0 % wachsen, da Betreiber von Indoor-Farmen zunehmend digitale Überwachungsplattformen, Fernsteuerungssysteme, prädiktive Analysen und automatisierte Ernteverwaltungstechnologien einführen. Farmbetreiber priorisieren die Softwareintegration, da Präzisionsmanagement die Energieeffizienz, Erntekonsistenz und Bewässerungsleistung in großen Anlagen verbessert. Die Nachfrage nach technischen Dienstleistungen steigt ebenfalls, da mehr Projekte von der Entwicklungsphase in den vollständigen kommerziellen Betrieb übergehen. Installationsunterstützung, Wartung, Mitarbeiterschulung und Ernteoptimierdienste werden immer wichtiger, da Betreiber eine ganzjährige Produktionsstabilität anstreben. Trotz dieses Wandels bleiben die Hardwareausgaben dominant, da die regionale Expansion weiterhin stark von neuen Anlagenkonstruktionen abhängt.

Nach Kulturpflanzenart: Grundnahrungsmittel führen, während Zierpflanzen stärkeres Wachstum verzeichnen

Obst, Gemüse und Kräuter entfielen im Jahr 2025 auf den größten Marktanteil von 47,4 % und spiegeln die starke regionale Nachfrage nach Grundnahrungsmittelkategorien wider, die Ernährungssicherheitsziele unterstützen und die Importabhängigkeit verringern. Tomaten, Gurken, Paprika, Salat, Spinat und Kräuter bleiben die primären Kulturen, die in Gewächshaus- und hydroponischen Systemen angebaut werden, da sie mit der Einzelhandelsnachfrage und ganzjährigen Verbrauchstrends übereinstimmen. Betreiber von Indoor-Farmen in den Golfländern konzentrieren sich weiterhin auf Grundnahrungsmittel, da kontrollierte Anbausysteme stabile Erträge trotz harter klimatischer Bedingungen gewährleisten. Darüber hinaus tragen Premium-Gastronomie-, Einzel- und Lebensmitteldienstleistungssektoren zur Nachfrage nach Microgreens und Spezialkräutern bei, obwohl diese im Vergleich zur Hauptgemüseproduktion kleinere Mengenkategorien darstellen.

Blumen und Zierpflanzen werden voraussichtlich von 2026 bis 2031 mit der schnellsten CAGR von 10,2 % wachsen, da Gewächshausbetreiber in höherwertige Kultursegmente diversifizieren. Dieses Wachstum wird durch exportorientierte Blumenzuchtaktivitäten in Ostafrika und die steigende Nachfrage nach Premium-Zierpflanzen und dekorativen Zimmerpflanzen im Gastronomiesektor der Golfländer unterstützt. Der Gewächshausanbau spielt eine entscheidende Rolle bei der Gewährleistung von Qualitätskonsistenz, der Verlängerung der saisonalen Verfügbarkeit und der Verbesserung der Versorgungszuverlässigkeit für exportorientierte Blumenproduzenten. Indoor-Anbausysteme erleichtern auch die Produktion von essbaren Blumen und Spezialzierpflanzen für Hotels, Restaurants und Premium-Einzelhandelskanäle. Diese Expansion erweitert nicht nur die Einnahmequellen über den Grundgemüseanbau hinaus, sondern fördert auch eine größere Kulturpflanzendiversifizierung innerhalb von Projekten für kontrollierte Umgebungen.

Geografische Analyse

Im Jahr 2025 dominierte der Nahe Osten den Markt für Indoor-Farming mit einem Umsatzanteil von 69,0 %. Diese Dominanz wurde durch robuste staatliche Investitionen, staatlich geführte Ernährungssicherheitsinitiativen und die Errichtung der größten kommerziellen Anlagen für kontrollierte Umgebungen (CEA) der Region gestärkt. Das Wachstum der Vereinigten Arabischen Emirate wird durch starke Ernährungssicherheitsmaßnahmen, Infrastrukturinvestitionen und die kommerzielle Einführung von Technologien für kontrollierte Umgebungen unterstützt. Die Vereinigten Arabischen Emirate (VAE) führen weiterhin regionale Indoor-Farming-Initiativen durch Gewächshauserweiterung, hydroponischen Anbau und die Entwicklung von Vertikallandwirtschaft, die alle auf langfristige inländische Lebensmittelversorgungsziele ausgerichtet sind. Saudi-Arabien treibt ebenfalls die Gewächshaus- und hydroponische Gemüseproduktion durch lokalisierte Lebensmittelversorgungsinitiativen voran.

Prognosen deuten jedoch darauf hin, dass der afrikanische Markt schneller wachsen wird, mit einer CAGR von 10,3 % von 2026 bis 2031, und damit das Wachstum des Nahen Ostens übertreffen wird. Dieses beschleunigte Wachstum in Afrika ist auf die zunehmende Einführung von CEA in Ländern wie Südafrika, Kenia und Ägypten zurückzuführen, angetrieben durch multilaterale Finanzierung und einen wachsenden städtischen Appetit auf lokal bezogene Lebensmittel. Die Diskrepanz zwischen Afrikas aktuellem Marktanteil und seiner prognostizierten Wachstumstrajektorie deutet auf einen Wandel hin. Afrika vollzieht den Übergang von bloßen Pilotprojekten zur Etablierung einer kommerziell tragfähigen CEA-Grundlage. Dieses Wachstum wird durch zunehmende kommerzielle Gewächshausinvestitionen, steigende Premium-Einzelhandelsnachfrage nach lokal produzierten Gemüsesorten und die wachsende Einführung von Technologien des geschützten Anbaus unterstützt. Kenia und Äthiopien bleiben bedeutende Zentren für den Gartenbau, da Gewächshaussysteme exportorientierte Blumenzucht und hochwertige Gemüselieferketten ermöglichen. Während der Nahe Osten Afrika in Bezug auf Projektumfang und Finanzierung weiterhin übertrifft, macht genau diese Diskrepanz Afrika zu einem zugänglicheren und pragmatischeren Einstiegspunkt für mittelgroße Technologielieferanten und kleinere kommerzielle Betreiber im Zeitraum 2026–2031.

Der übrige Nahe Osten setzt Gewächshaus- und Indoor-Farming-Systeme schrittweise ein, wobei Oman, Katar und Kuwait ihre Investitionen in hydroponischen Anbau und klimagesteuerte Lebensmittelproduktion erhöhen. In Afrika konzentriert sich die kommerzielle Einführung von Indoor-Farming weiterhin auf Gewächshausgemüse, kommunale hydroponische Systeme und Blumenzuchtprojekte und nicht auf vollständig geschlossene Vertikalfarmbetriebe. Dies schafft eine regionale Dynamik, bei der die Golfländer beim Technologieeinsatz und bei Kapitalinvestitionen führen, während afrikanische Länder längerfristige Wachstumschancen bieten, die mit der Modernisierung der Lebensmittelversorgung und dem Exporthortikulturbau verbunden sind.

Wettbewerbslandschaft

Der Markt bleibt in den Golfländern fragmentiert und noch stärker in den afrikanischen Volkswirtschaften, wo Gewächshausprojekte und hydroponische Betriebe im Allgemeinen kleiner sind. Wichtige Marktteilnehmer wie Pure Harvest Smart Farms Ltd., Emirates Bustanica LLC (Emirates Flight Catering Co. LLC), VeggiTech Hydroponic Technologies Private Limited, Mowreq Specialized Agriculture Company und Badia Al Sahra Agricultural L.L.C. stärken ihre Positionen durch erhebliche Investitionen in die Landwirtschaft in kontrollierten Umgebungen und Einzelhandelsliefervereinbarungen. Der Wettbewerb wird zunehmend durch Faktoren wie Betriebsumfang, Klimaanpassungsfähigkeiten, Erntekonsistenz und Zugang zu Lebensmitteleinzelhandelskanälen bestimmt. Größere Betreiber profitieren von einem besseren Zugang zu Finanzierungen und staatlich unterstützten Ernährungssicherheitsprogrammen, die die Infrastrukturerweiterung und langfristige Produktionsplanung erleichtern.

Technologielieferanten sind in Segmenten wie Beleuchtung, Bewässerung, Automatisierung, Software und schlüsselfertigem Gewächshauskonstruktion innerhalb des regional kontrollierten Umgebungslandwirtschaftsökosystems aktiv. Unternehmen wie Signify Holding B.V., Netafim Ltd., Priva Holding B.V., Argus Control Systems Limited und Certhon Build B.V. unterstützen weiterhin kommerzielle Gewächshaus- und Indoor-Farming-Erweiterungsprojekte in den Golfländern. Im Jahr 2024 beteiligte sich Intelligent Growth Solutions Limited an der Entwicklung des Dubai Food Tech Valley GigaFarm durch den Einsatz von mehrstufiger Vertikallandwirtschaftstechnologie, die für die großmaßstäbliche städtische Lebensmittelproduktion konzipiert ist. Die Zuverlässigkeit der Technologie bleibt ein kritischer Faktor, da Ausfälle der Klimasteuerung unter Wüstenbedingungen erhebliche Betriebsrisiken darstellen.

Der regionale Wettbewerb begünstigt zunehmend Betreiber, die in der Lage sind, hohe Energiekosten, Kühlkosten und fortschrittliche Automatisierungsanforderungen zu bewältigen und gleichzeitig eine ganzjährige Erntekonsistenz zu gewährleisten. Viele Indoor-Farmen konzentrieren sich auf Kulturen wie Blattgemüse, Kräuter, Tomaten und Gurken aufgrund ihrer stabilen kommerziellen Nachfrage und betrieblichen Vertrautheit. Während Premium-Produkte, Zierpflanzen und Spezialkulturen weniger entwickelt bleiben, bieten sie zukünftige Diversifizierungsmöglichkeiten für erfahrene Betreiber. Folglich ist die Wettbewerbslandschaft durch eine begrenzte Anzahl großer golfbasierter Betreiber mit robuster Infrastruktur und Finanzierungskapazitäten sowie eine breitere Gruppe kleinerer Gewächshausentwickler und aufstrebender hydroponischer Anbauer in afrikanischen Märkten gekennzeichnet.

Marktführer für Indoor-Farming im Nahen Osten und Afrika

Pure Harvest Smart Farms Ltd.

Emirates Bustanica LLC (Emirates Flight Catering Co. LLC)

VeggiTech Hydroponic Technologies Private Limited

Mowreq Specialized Agriculture Company

Badia Al Sahra Agricultural L.L.C.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Emirates Bustanica LLC (Emirates Flight Catering Co. LLC) hat seine Indoor-Farming-Aktivitäten über die Flugzeugverpflegung hinaus ausgeweitet, indem es im Rahmen der umfassenderen kommerziellen Lebensmittelstrategie von Emirates Flight Catering einzelhandelsfertige Salate, Suppen, Säfte und Lebensmitteldienstleistungsprodukte eingeführt hat. Diese Entwicklung unterstreicht die wachsende Kommerzialisierung der Vertikallandwirtschaft und die steigende regionale Nachfrage nach lokal produzierten Frischlebensmittelprodukten.

- Februar 2025: Pure Harvest Smart Farms und PlanTFarm haben eine integrierte intelligente Farm in Al Ain, Vereinigte Arabische Emirate, eingeweiht. Die Anlage integriert KI-gestützte Technologien für kontrollierte Umgebungen, um Premium-Kulturen anzubauen und wassereffizieres Tierfutter zu kultivieren. Diese Initiative zielt darauf ab, die regionale Ernährungssicherheit zu stärken und nachhaltiges Indoor-Farming in ariden Klimazonen zu fördern.

- Februar 2024: Emirates Flight Catering Co. LLC hat Emirates Bustanica LLC vollständig übernommen und damit den Betreiber der weltweit größten Indoor-Vertikalfarm vollständig in den Besitz der Vereinigten Arabischen Emirate überführt. Diese Übernahme stärkt die regionale Investition in die Landwirtschaft in kontrollierten Umgebungen und unterstützt langfristige Lebensmittel- und Wassersicherheitsinitiativen im Nahen Osten.

Berichtsumfang des Marktes für Indoor-Farming im Nahen Osten und Afrika

Indoor-Farming umfasst den Anbau von Kulturen in kontrollierten Umgebungen, einschließlich Gewächshäusern, Vertikalfarmen, Containerfarmen und Indoor-Anlagen. Diese Methode nutzt Technologien wie Hydroponik, Aeroponik, LED-Beleuchtung und Klimasteuerungssysteme. Sie ermöglicht eine ganzjährige Kulturpflanzenproduktion bei optimiertem Wasser-, Nährstoff- und Raumverbrauch und minimiert die Abhängigkeit von äußeren Wetterbedingungen und traditionellem Ackerland. Der Markt für Indoor-Farming im Nahen Osten und Afrika ist segmentiert nach Anlagentyp (Gewächshäuser, Indoor-Vertikalfarmen, Containerfarmen, Indoor-Tiefwasserkultur-Systeme (DWC) und andere Anlagentypen), nach Anbausystem (Hydroponik, Aeroponik, Aquaponik, bodenbasiert und hybrid), nach Komponente (Hardware, Software und Dienstleistungen), nach Kulturpflanzenart (Obst, Gemüse und Kräuter, Blumen und Zierpflanzen sowie Microgreens und Spezialkulturen) und nach Geografie (Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gewächshäuser |

| Indoor-Vertikalfarmen |

| Containerfarmen |

| Indoor-Tiefwasserkultur-Systeme |

| Andere Anlagentypen |

| Hydroponik |

| Aeroponik |

| Aquaponik |

| Bodenbasiert |

| Hybrid |

| Hardware |

| Software |

| Dienstleistungen |

| Obst, Gemüse und Kräuter |

| Blumen und Zierpflanzen |

| Microgreens und Spezialkulturen |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Kenia | |

| Übriges Afrika |

| Nach Anlagentyp | Gewächshäuser | |

| Indoor-Vertikalfarmen | ||

| Containerfarmen | ||

| Indoor-Tiefwasserkultur-Systeme | ||

| Andere Anlagentypen | ||

| Nach Anbausystem | Hydroponik | |

| Aeroponik | ||

| Aquaponik | ||

| Bodenbasiert | ||

| Hybrid | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Kulturpflanzenart | Obst, Gemüse und Kräuter | |

| Blumen und Zierpflanzen | ||

| Microgreens und Spezialkulturen | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Indoor-Farming im Nahen Osten und Afrika bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 5,19 Milliarden USD erreichen.

Welcher Anlagentyp führt beim regionalen Umsatz?

Gewächshäuser führen im regionalen Mix mit dem größten Anteil von 70,8 % im Jahr 2025.

Welches Anbausystem wächst in der Region am schnellsten?

Aeroponik wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 15,6 % von 2026 bis 2031.

Welche Kulturpflanzenkategorie zeigt jenseits der Grundnahrungsmittel die stärkste Dynamik?

Blumen und Zierpflanzen wachsen am schnellsten, mit einer CAGR von 10,2 % von 2026 bis 2031.

Seite zuletzt aktualisiert am: