Größe und Marktanteil des afrikanischen Landwirtschaftstraktoren-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 1.9 Milliarden US-Dollar |

| Marktgröße (2030) | 2.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.50% CAGR |

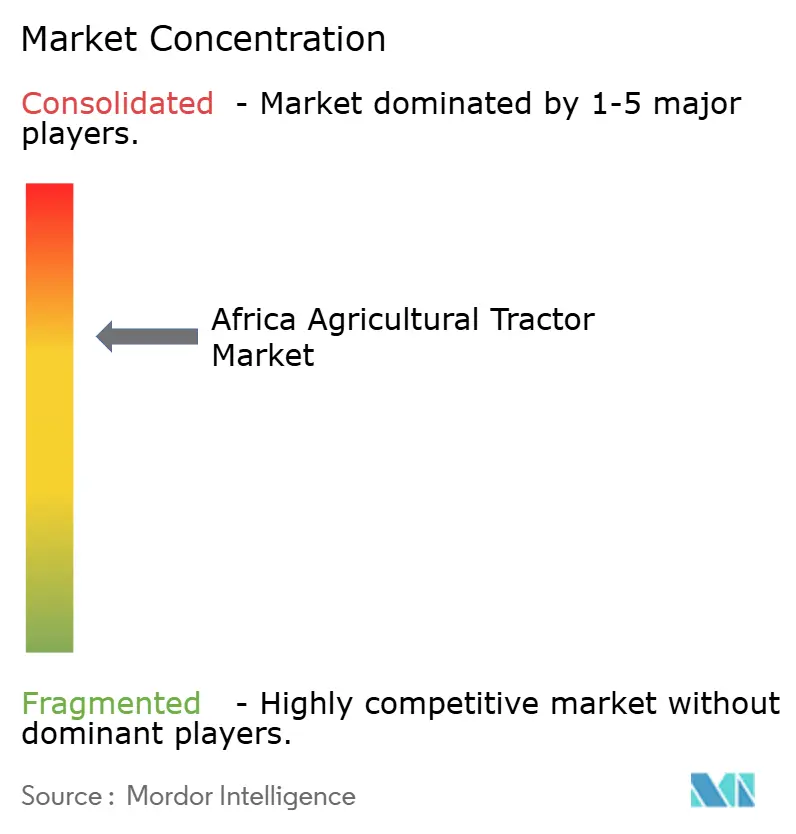

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Landwirtschaftstraktoren-Marktes von Mordor Intelligence

Die Größe des afrikanischen Landwirtschaftstraktoren-Marktes beträgt im Jahr 2025 1,9 Milliarden USD und wird voraussichtlich bis 2030 auf 2,6 Milliarden USD anwachsen, mit einer CAGR von 6,5 %. Das Marktwachstum wird durch zunehmende Mechanisierung, die Ausweitung kommerzieller Landwirtschaftsbetriebe und staatliche Förderprogramme angetrieben. Die Einführung innovativer Finanzierungsoptionen hat die Hürden für den Geräteerwerb gesenkt, während Fortschritte bei Präzisionsführungs- und Konnektivitätstechnologien Landwirte dazu ermutigen, auf Traktoren mit höherer Motorleistung umzusteigen. Digitale Plattformen für die Gerätevermietung haben den Zugang für Kleinbauern durch höhere Auslastungsraten verbessert. Währungsschwankungen und fragmentierte Landbesitzverhältnisse hemmen das Marktwachstum, während der Mangel an qualifizierten Bedienern und Wartungspersonal eine zentrale Herausforderung bleibt.

Wichtigste Erkenntnisse des Berichts

- Nach Motorleistung entfiel auf den Bereich 35-50 PS im Jahr 2024 ein Anteil von 35,2 % am afrikanischen Landwirtschaftstraktoren-Markt, und der Bereich 76-100 PS wird voraussichtlich bis 2030 mit einer CAGR von 8,2 % wachsen.

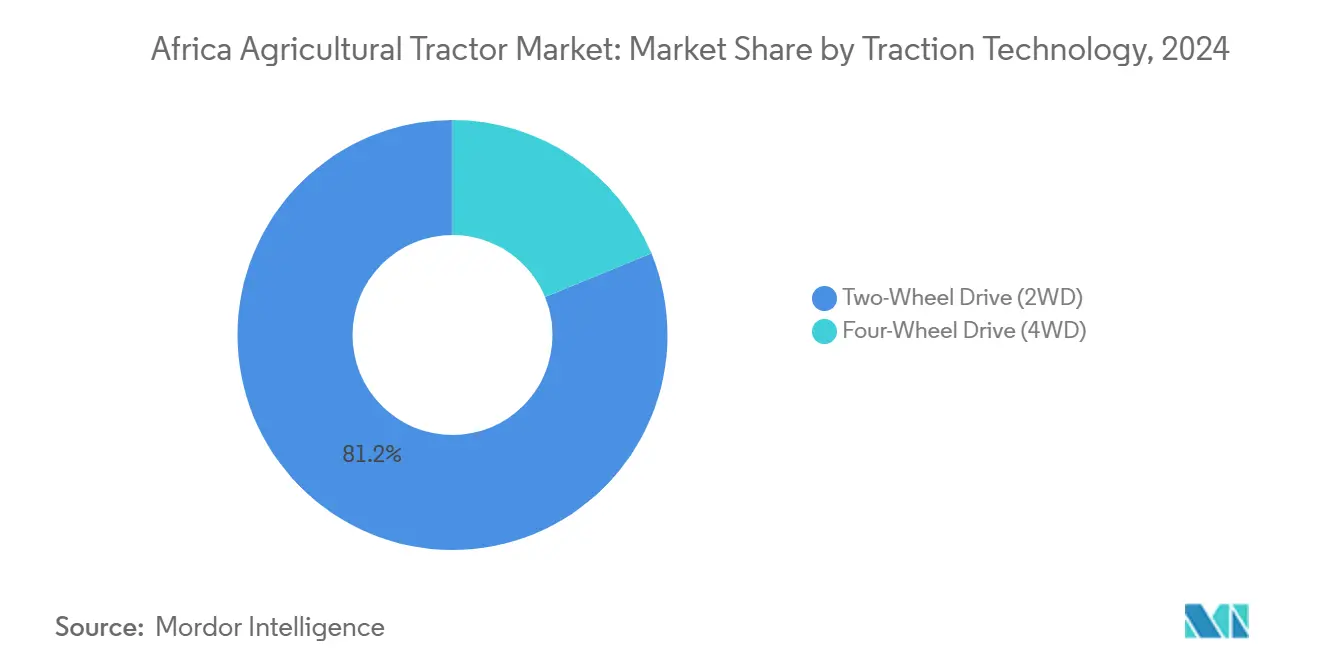

- Nach Antriebstechnologie hielten Zweiradantrieb-Einheiten (2WD) im Jahr 2024 einen Marktanteil von 81,2 % am afrikanischen Landwirtschaftstraktoren-Markt, während Vierradantrieb-Modelle (4WD) bis 2030 mit einer CAGR von 10,1 % zulegen.

- Nach Anwendung entfiel auf die Reihenkultivierung im Jahr 2024 ein Marktanteil von 44 %, und Plantagen- und Gutskulturen verzeichneten mit 9,1 % die höchste CAGR bis 2030.

- Nach Geografie führte Südafrika mit einem Marktanteil von 34,7 % im Jahr 2024, während Ägypten bis 2030 voraussichtlich mit einer CAGR von 10,4 % wachsen wird.

- Die fünf führenden Unternehmen – Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. und Kubota Corporation – entfielen im Jahr 2024 auf 76 % des Marktanteils.

Trends und Erkenntnisse im afrikanischen Landwirtschaftstraktoren-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Landwirtschaftsmechanisierung und Präzisionslandwirtschaft | +1.8% | Südafrika und Kenia | Mittelfristig (2-4 Jahre) |

| Staatliche Subventionen und Mechanisierungsprogramme | +1.2% | Nigeria, Kenia, Südafrika und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Wachstum im kommerziellen Gartenbau und exportorientierten Nutzpflanzenanbau | +0.9% | Ägypten, Südafrika und Kenia | Mittelfristig (2-4 Jahre) |

| Ausweitung von Agrarkrediten und Traktorfinanzierungseinrichtungen | +0.8% | Nigeria und Kenia | Kurzfristig (≤ 2 Jahre) |

| Pay-as-you-go-Traktorleasing über mobile Plattformen | +0.6% | Subsaharisches Kerngebiet, Ausweitung nach Nordafrika | Langfristig (≥ 4 Jahre) |

| Einführung autonomer Elektrotraktoren mit geringer Motorleistung auf großen Gütern | +0.4% | Südafrika und Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Landwirtschaftsmechanisierung und Präzisionslandwirtschaft

Afrika betreibt derzeit weniger als zwei Traktoren pro 1.000 Hektar, was ein erhebliches Potenzial für die Gerätenutzung aufzeigt. Nigeria plant, im Rahmen einer öffentlich-privaten Partnerschaft mit Hello Tractor über fünf Jahre Traktoren auf 9 Millionen Hektar neuer Produktionsfläche einzusetzen. Südafrikanische Landwirte im kommerziellen Bereich implementieren GPS-Führungs- und Telematik-Systeme, während Case IH die Abonnementgebühren für seine FieldOps-Anwendung auf nach Oktober 2024 gekauften Maschinen abgeschafft hat, um die Nutzung zu steigern. Kenias Big Four Agenda unterstützt Automatisierungsversuche, die Mechatronik mit datengesteuertem Pflanzenbaumanagement verbinden[1]Quelle: European Journal of Electrical Engineering and Computer Science, „Integration von Mechatronik und Automatisierungstechnologie in der nachhaltigen Landwirtschaft zur Erreichung der Ernährungssicherheit in Kenia”, ejece.org. Die verbesserten Erträge und die Abfallreduzierung durch diese Technologien ermutigen Landwirte, in Traktoren mit höherer Motorleistung und fortschrittlichere Maschinen im afrikanischen Landwirtschaftstraktoren-Markt zu investieren.

Staatliche Subventionen und Mechanisierungsprogramme

Staatliche Subventionen senken die Anfangskosten für Landwirte. Kenias Nationales Düngemittelsubventionsprogramm stellte im September 2022 3,55 Milliarden kenianische Schilling (23 Millionen USD) bereit und verteilte bis Juli 2023 3,5 Millionen 50-kg-Säcke, was die Nachfrage nach landwirtschaftlichen Geräten ankurbelte[2]Quelle: CGIAR, „Wie funktioniert Kenias Nationales Düngemittelsubventionsprogramm?” cgiar.org. Nigeria hat von staatlich betriebenen Mietprogrammen auf gemischte Modelle umgestellt, die private Betreiber und Pay-as-you-go-Leasing kombinieren, was die Gerätenutzung verbessert hat. Südafrika nutzt in seinem Landwirtschaftsmasterplan gemischte Finanzierungsmechanismen, um Landwirten Kredite zu gewähren und Exporteinnahmen zu unterstützen, die 2024 einen Wert von 13,7 Milliarden USD erreichten[3]Quelle: Südafrikanische Regierung, „Landwirtschaft ist ein wesentlicher Teil unserer Wachstumsgeschichte”, stateofthenation.gov.za. Ägyptens klimasmarte Strategie betont die Mechanisierung, um prognostizierten Ertragsrückgängen bis 2050 entgegenzuwirken. Der Erfolg hängt davon ab, finanzielle Unterstützung mit privaten Dienstleistern und Schulungsprogrammen für Landwirte zu kombinieren.

Wachstum im kommerziellen Gartenbau und exportorientierten Nutzpflanzenanbau

Die Nachfrage nach Spezialtraktoren und Anbaugeräten steigt aufgrund des Anbaus hochwertiger Obst- und Gemüsesorten sowie Gutskulturen. Ägyptens Agrarexporte wachsen dank verbesserter Mechanisierung und Qualitätskontrollmaßnahmen. Südafrikanische Weinberge investieren in neue Geräte nach dürrebedingten Produktionsrückgängen, mit Erwartungen einer Ernteerholung bis 2025. In Kenia setzen Gartenbauerzeuger Traktoren im mittleren Leistungsbereich ein, um gleichbleibende Erträge zu sichern. Ähnliche Übergänge vollziehen sich in Malawi durch Initiativen der Behörde der Vereinigten Staaten für internationale Entwicklung (USAID), da Exporteure ihre Betriebe modernisieren. Dieser Wandel hin zur Premiumkultivierung treibt die Nachfrage nach vielseitigen 51-75-PS-Traktoren und Spezialgeräten im afrikanischen Landwirtschaftstraktoren-Markt an.

Ausweitung von Agrarkrediten und Traktorfinanzierungseinrichtungen

Gemischte Finanzierungsmechanismen verbessern den Zugang zu Landwirtschaftstraktoren in Afrika. Hello Tractor und John Deere erhielten 4,5 Millionen USD an philanthropischen Mitteln von Heifer International zur Ausweitung ihrer Geräteleasing-Programme. Die Landwirtschaftskreditfazilität in Uganda stellt Maschinendarlehen bereit, obwohl begrenzte landwirtschaftliche Beratungsdienste die Adoptionsraten beeinflussen. In Südafrika haben günstige Niederschlagsmuster die Umsatzprognosen verbessert und die Bereitschaft der Geschäftsbanken zur Kreditvergabe erhöht. In Kenia hat die durch Telematikdaten und mobile Zahlungssysteme gestützte vermögensbasierte Kreditvergabe die Ausfallrisiken gesenkt. CNH Industrial hält durch integrierte Finanzierungsoptionen stabile Stückverkäufe aufrecht. Diese Finanzierungsansätze erhöhen die Kaufkraft im gesamten afrikanischen Landwirtschaftstraktoren-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Landbesitzverhältnisse, die die Traktorauslastungsraten begrenzen | -1.4% | Kenia und Nigeria | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Bedienern und Wartungstechnikern | -0.9% | Ländliche Regionen kontinentweit | Mittelfristig (2-4 Jahre) |

| Volatile Wechselkurse und Einfuhrzölle, die die Traktoranschaffungspreise erhöhen | -1.1% | Kenia, Nigeria und Ghana | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Lieferkette für Ersatzteile aus dem Graumarkt | -0.6% | Westafrika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Landbesitzverhältnisse, die die Traktorauslastungsraten begrenzen

Die Größe der landwirtschaftlichen Parzellen nimmt weiter ab, da Familien ihre landwirtschaftlichen Flächen aufteilen, was die Geräteeffizienz verringert. Studien in Kenia zeigen erhöhte Transportkosten und Geräteausfallzeiten aufgrund der Bewegung zwischen verstreuten Landparzellen. Arbeitsbewertungen in Ost- und Südafrika zeigen, dass die Nachfrage das Angebot übersteigt, was auf Zugangsbeschränkungen und nicht auf mangelnden Bedarf hinweist. Während Ruandas Programm zur Landnutzungskonsolidierung vielversprechend ist, profitieren davon hauptsächlich Landwirte mit angrenzenden Parzellen. Obwohl Lohndienstleistungen dazu beitragen, Probleme der Landfragmentierung zu lösen, bleiben erhebliche Flottenmanagementkosten bestehen. Landparzellentausch und intensive Anbaumethoden können die Gerätenutzung verbessern, aber eine breite Umsetzung erfordert Zeit.

Mangel an qualifizierten Bedienern und Wartungstechnikern

Das Wachstum bei landwirtschaftlichen Geräten übertrifft die Verfügbarkeit technischer Ausbildungsangebote, insbesondere in abgelegenen Regionen. Während Traktorfahrerinnen in Ghana das Potenzial haben, die Belegschaft zu erweitern, begrenzen kulturelle Barrieren und unzureichende Ausbildungsprogramme den Fortschritt. Umfragen in Nigeria zeigen, dass ein kleiner Prozentsatz der Kleinbauern Traktordienste in Anspruch nimmt, wobei Bildungsniveau und Vorerfahrung die Adoptionsraten erheblich beeinflussen. Die Verbreitung inoffizieller Ersatzteile beeinträchtigt die ordnungsgemäße Wartung und verkürzt die Gerätelebensdauer. In Kenia erhöht die 16-prozentige Mehrwertsteuer auf Komponenten trotz zollfreier Traktorimporte die Betriebskosten[4]Quelle: Die Weltbank, „Agribusiness-Indikatoren: Kenia”, worldbank.org. Der Ausbau von Berufsausbildungseinrichtungen und herstellerunterstützten Schulungszentren ist unerlässlich, um den langfristigen Wert der afrikanischen Landwirtschaftstraktoren-Flotte zu steigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Dominanz des 35-50-PS-Bereichs mit Wachstum im Hochleistungsbereich

Das 35-50-PS-Segment hält im Jahr 2024 einen Anteil von 35,2 % am afrikanischen Landwirtschaftstraktoren-Markt und bietet ein optimales Kosten-Leistungs-Verhältnis für vielfältige Kleinbauernbetriebe. Landwirte erhalten Zugang zu diesen Einheiten über Finanzierungsprogramme für Bodenbearbeitung, Aussaat und Transporttätigkeiten. Das 76-100-PS-Traktorsegment wächst mit einer CAGR von 8,2 %, angetrieben durch Betriebskonsolidierung und die Ausweitung von Exportkulturen. Diese Marktentwicklung hin zu leistungsstärkeren Modellen steigert das Umsatzwachstum über die reinen Stückverkaufsmengen hinaus.

Hersteller entwickeln modulare Plattformen über verschiedene Leistungssegmente hinweg. Im Jahr 2024 stellte Mahindra die OJA-Serie in Kapstadt vor, die 20-70-PS-Vierradantrieb-Modelle mit digitalen Intelligenzsystemen umfasst und Anpassungsfähigkeit betont. Während Traktoren unter 35 PS für Obstgärten und kleine Parzellen weiterhin wichtig sind, ist ihr Wachstum begrenzt, da Mietflotten Maschinen im mittleren Leistungsbereich bevorzugen. Traktoren über 100 PS stellen ein kleines, aber wachsendes Segment dar, insbesondere in südafrikanischen Getreideanbauregionen, wo Produktivitätsanforderungen höhere Investitionen rechtfertigen. Die unterschiedliche Nachfrage über die Leistungsbereiche hinweg spiegelt den Zusammenhang zwischen Mechanisierungsgrad, Betriebsgröße und wirtschaftlicher Kapazität wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstechnologie: 2WD-Basis mit 4WD-Beschleunigung

Zweiradantrieb-Traktoren (2WD) machen im Jahr 2024 81,2 % der Größe des afrikanischen Landwirtschaftstraktoren-Marktes aus. Die Dominanz ergibt sich aus dem überwiegend flachen Gelände der Region und Kostenerwägungen. Vierradantrieb-Traktoren (4WD) werden voraussichtlich mit einer CAGR von 10,1 % wachsen, da Landwirte ihre Betriebe auf Hanglagen und unbebaute Flächen ausweiten und Präzisionslandwirtschaft einführen. Dieser Wachstumstrend ist besonders in Südafrika ausgeprägt, wo verbesserte Niederschlagsmuster die landwirtschaftliche Expansion unterstützen.

Vierradantrieb-Traktoren (4WD) reduzieren die Bodenverdichtung und ermöglichen den Einsatz schwererer Geräte, die für konservierende Bodenbearbeitungspraktiken erforderlich sind. Der Fokus der kenianischen Regierung auf Ernährungssicherheit unterstützt die verstärkte Einführung von 4WD-Traktoren, die eine größere Vielseitigkeit für mehrere Feldarbeiten während der gesamten Anbausaison bieten. Telematikdaten, die die Betriebseffizienz belegen, haben Landwirtschaftsunternehmer dazu veranlasst, in 4WD-Modelle zu investieren, um die Zuverlässigkeit ihrer Dienstleistungen zu verbessern. Dieser anhaltende Übergang zu leistungsorientierten Geräten wird voraussichtlich den Marktanteil des Zweiradantriebs schrittweise verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsrolle der Reihenkultivierung mit Wachstum im Plantagenbereich

Die Reihenkultivierung macht 44 % des Umsatzes im Jahr 2024 aus, da Getreide und Körnerfrüchte den Großteil der kontinentalen Anbaufläche im Rahmen staatlicher Ernährungssicherheitsprogramme einnehmen. Konsistente Subventionen für die Grundnahrungsmittelproduktion erhalten die Mechanisierung in diesem Segment aufrecht. Plantagen- und Gutskulturen verzeichnen mit einer CAGR von 9,1 % die höchste Wachstumsrate, angetrieben durch exportorientierten Gartenbau, Weinbau und Nussplantagen. Ägypten ist auf mechanisierten Gartenbau angewiesen, um die Exportwettbewerbsfähigkeit zu erhalten, da Agrarlebensmittel einen erheblichen Anteil am Bruttoinlandsprodukt ausmachen.

Kenianische mittelgroße Erzeuger steigen auf den Anbau von Avocados und Macadamia um, was Spezialgeräte und zuverlässige Traktoren im mittleren Leistungsbereich erfordert. Südafrikanische Weingüter erholen sich von Dürren und implementieren Präzisionssprühgeräte, die mit 4WD-Einheiten integriert werden. Diese Diversifizierung treibt den afrikanischen Landwirtschaftstraktoren-Markt hin zu vielseitigen Maschinen, die sich an wechselnde Kulturpflanzenmischungen anpassen können.

Geografische Analyse

Südafrika behauptete seine Marktführerschaft mit einem Anteil von 34,7 % am afrikanischen Landwirtschaftstraktoren-Markt im Jahr 2024. Der landwirtschaftliche Maschinenmarkt des Landes profitiert von etablierten Finanzierungssystemen und einem erfahrenen Händlernetz. Günstige Niederschlagsbedingungen im Jahr 2025 und bedeutende Landwirtschaftsveranstaltungen wie der NAMPO Harvest Day unterstützen die Nachfrage nach Traktoren im mittleren bis hohen Leistungsbereich. Großbetriebe mit Fokus auf Exportmärkte setzen zunehmend auf Modelle mit Präzisionslandwirtschaftsfunktionen.

Ägypten zeigt das höchste Wachstumspotenzial mit einer prognostizierten CAGR von 10,4 % bis 2030. Staatliche Modernisierungsinitiativen, einschließlich niedrigerer Einfuhrzölle und Programme zur ökologischen Nachhaltigkeit, treiben Kapitalinvestitionen in den Markt. Der erhebliche Beschäftigungsbeitrag des Agrarsektors sichert die anhaltende politische Unterstützung für Mechanisierungsbemühungen. Die gut ausgebaute Infrastruktur im Niltal erleichtert die Geräteverteilung und fördert das Marktwachstum.

Kenia treibt weiterhin das Wachstum im Rest-Afrika-Segment voran. Während die Mechanisierung die Ernährungssicherheitsziele der Big Four Agenda des Landes unterstützt, könnte die erhöhte Mehrwertsteuer auf landwirtschaftliche Betriebsmittel im Finanzgesetz 2025 das Marktwachstum beeinflussen. Nigerias Beschaffung von 3.000 Maschineneinheiten über Simbabwe zeigt regionale Zusammenarbeit bei der Bewältigung von Versorgungsengpässen. Ghana, Tansania und Côte d'Ivoire zeigen Wachstumspotenzial, da Finanzierungsoptionen ausgeweitet werden. Trotz regionaler Unterschiede verbessern steigende Rohstoffpreise und digitale Gerätevermietungsplattformen die Rentabilität der Mechanisierung in verschiedenen landwirtschaftlichen Zonen und unterstützen eine konsistente Nachfrage im afrikanischen Landwirtschaftstraktoren-Markt.

Wettbewerbslandschaft

Der afrikanische Landwirtschaftstraktoren-Markt weist eine moderate Konsolidierung auf, wobei fünf große Hersteller – Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. und Kubota Corporation – im Jahr 2024 auf 76 % des Marktumsatzes entfallen. Deere & Company behauptet die Marktführerschaft, gefolgt von AGCO Corporation und CNH Industrial N.V. Deeres Wettbewerbsvorteil ergibt sich aus seinen Präzisionssoftware-Ökosystemen, die wiederkehrende Einnahmen generieren. AGCO stärkt seine regionale Präsenz durch eine Investition von 100 Millionen USD in die lokale Massey-Ferguson-Produktion in Algerien, was Importkosten senkt und den Kundendienst verbessert.

CNH Industrial erweitert sein Angebot durch eine Partnerschaft mit Intelsat für Satellitenkonnektivität, die verbesserte Leistungsanalysen für Bediener bietet, und unterstreicht damit die Bedeutung von Konnektivitätslösungen in der landwirtschaftlichen Mechanisierung. Asiatische Hersteller TAFE und Sonalika gewinnen Marktanteile in den niedrigen und mittleren Leistungssegmenten durch wettbewerbsfähige Preisgestaltung und den Ausbau von Händlernetzen.

Die Segmente für Elektro- und autonome Traktoren bieten erhebliche Wachstumschancen, in denen traditionelle Hersteller dem Wettbewerb durch aufstrebende Spezialisten und Technologieunternehmen ausgesetzt sind. Die Marktstruktur deutet auf eine potenzielle Konsolidierung hin, insbesondere bei kleineren regionalen Akteuren, denen die Ressourcen für Technologieentwicklung und den Ausbau von Servicenetzen fehlen, die für langfristigen Markterfolg notwendig sind.

Marktführer im afrikanischen Landwirtschaftstraktoren-Markt

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Massey Fergusons MF 8S Dyna E-Power absolvierte die Morocco Desert Challenge und belegte den 75. Platz von 144 Teilnehmern, was die technische Belastbarkeit von AGCO unterstreicht.

- Februar 2025: AGCO kooperierte mit SDF, um das Niedrig- bis Mittelleistungsportfolio von Massey Ferguson für globale Märkte einschließlich Afrikas zu erweitern.

- Oktober 2024: Volkswagen Group Africa startete das GenFarm-E-Traktor-Pilotprojekt in Ruanda und kombinierte Batterieeinheiten mit Hubs für erneuerbare Energie.

- Juni 2024: Case IH stellte den Case IH Optum Traktor beim NAMPO Harvest Day in Bothaville, Südafrika vor. Der Traktor ist in den Modellen 270 und 300 erhältlich und verfügt über einen 6,7-FPT-Sechszylindermotor, der 202 bis 225 kW leistet.

Berichtsumfang des afrikanischen Landwirtschaftstraktoren-Marktes

Landwirtschaftstraktoren sind Maschinentypen, die in der Landwirtschaft oder anderen Agrarbetrieben wie Pflügen, Bodenbearbeitung, Pflanzen und Ernten eingesetzt werden. Sie sind mit einer Vielzahl von Anbaugeräten und Implementen ausgestattet, die es ihnen ermöglichen, ein breites Spektrum an Funktionen auf landwirtschaftlichen Betrieben auszuführen. Der Bericht definiert den Markt in Bezug auf Endnutzer, die Traktoren ausschließlich für landwirtschaftliche Betriebe beschaffen. Zu den Endnutzern gehören Landwirte und institutionelle Käufer, die in der Landwirtschaft und verwandten Produktionsbereichen tätig sind. Die Unternehmen in der Traktorenbranche sind im B2B- und B2C-Format tätig. Großabnehmer, die Traktoren für den Einzelhandelsverkauf beschaffen, werden in diesem Markt jedoch nicht berücksichtigt, um Doppelzählungsfehler bei den Marktschätzungen zu vermeiden.

Der afrikanische Landwirtschaftstraktoren-Markt ist segmentiert nach Motorleistung (weniger als 35 PS, 35 bis 50 PS, 51 bis 75 PS, 76 bis 100 PS und über 100 PS) sowie nach Geografie (Südafrika, Kenia und Rest Afrikas). Der Bericht bietet Marktgröße und Prognosen in Bezug auf Volumen (Einheiten) und Wert (USD) für alle oben genannten Segmente.

| Weniger als 35 PS |

| 35 - 50 PS |

| 51 - 75 PS |

| 76 - 100 PS |

| Über 100 PS |

| Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) |

| Reihenkultivierung |

| Gartenbau und Weinbau |

| Plantagen- und Gutskulturen |

| Südafrika |

| Kenia |

| Ägypten |

| Rest Afrikas |

| Nach Motorleistung | Weniger als 35 PS |

| 35 - 50 PS | |

| 51 - 75 PS | |

| 76 - 100 PS | |

| Über 100 PS | |

| Nach Antriebstechnologie | Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) | |

| Nach Anwendung | Reihenkultivierung |

| Gartenbau und Weinbau | |

| Plantagen- und Gutskulturen | |

| Nach Geografie | Südafrika |

| Kenia | |

| Ägypten | |

| Rest Afrikas |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der afrikanische Landwirtschaftstraktoren-Markt bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 2,6 Milliarden USD erreichen und mit einer CAGR von 6,5 % wachsen.

Welches Leistungssegment hält derzeit den größten Marktanteil?

Traktoren im Bereich 35-50 PS führten mit 35,2 % des Umsatzes im Jahr 2024.

Welches Land wird voraussichtlich das stärkste Wachstum verzeichnen?

Ägypten wird voraussichtlich bis 2030 mit einer CAGR von 10,4 % wachsen, bedingt durch Modernisierungsprogramme und Exportambitionen.

Wie dominant sind Dieselmotoren im Antriebsmix?

Dieseleinheiten machten 94,5 % der Verkäufe im Jahr 2024 aus, obwohl Hybride und Elektrofahrzeuge am schnellsten wachsen.

Welche Rolle spielen digitale Vermietungsplattformen?

Plattformen wie Hello Tractor steigern Auslastung und Zugang und werden voraussichtlich im Prognosezeitraum mit einer CAGR von 13,7 % wachsen.

Wer sind die führenden Hersteller?

Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. und Kubota Corporation entfielen im Jahr 2024 auf 76 % des Marktanteils.

Seite zuletzt aktualisiert am: