Marktgröße und Marktanteil des Oman Indoor-Farming-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

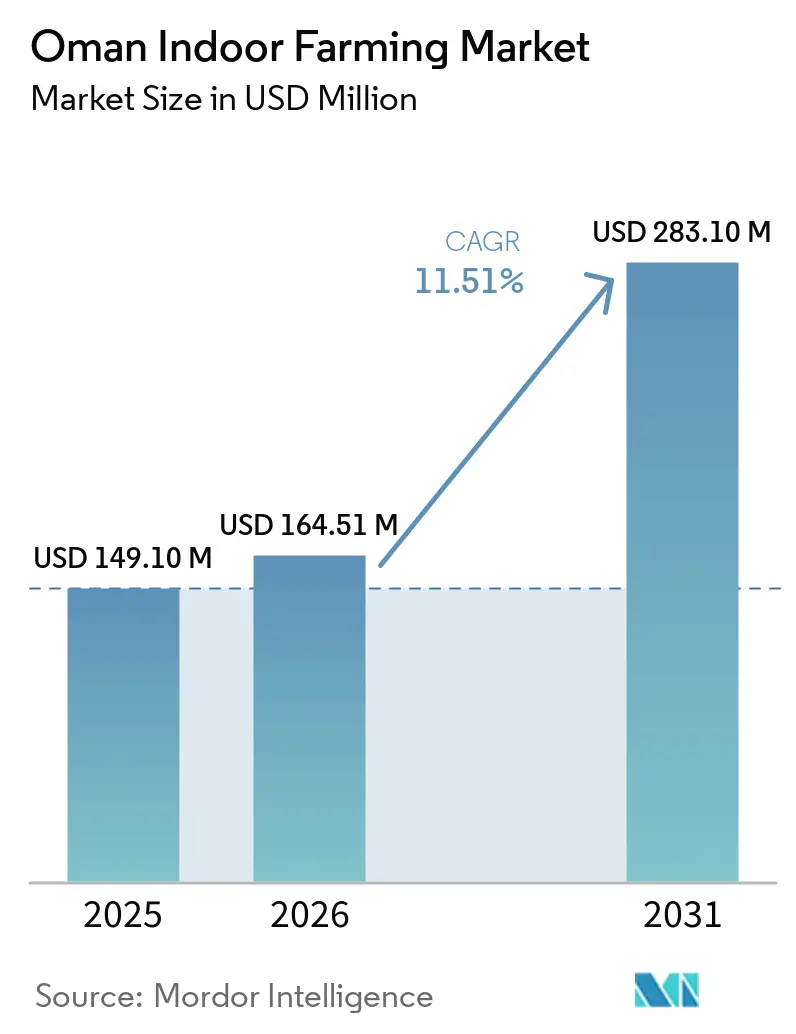

| Marktgröße im Basisjahr (2025) | 149.10 Millionen US-Dollar |

| Marktgröße (2026) | 164.51 Millionen US-Dollar |

| Marktgröße (2031) | 283.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Oman Indoor-Farming-Marktes von Mordor Intelligence

Die Marktgröße des Oman Indoor-Farming-Marktes wurde auf 149,10 Millionen USD im Jahr 2025 und 164,51 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 auf 283,10 Millionen USD anwachsen, was einem CAGR von 11,51 % zwischen 2026 und 2031 entspricht. Laut dem Nationalen Zentrum für Statistik und Information (NCSI) erreichte Oman im Jahr 2024 eine Gesamternährungsselbstversorgungsrate von 65,8 %, während die Selbstversorgungsrate bei landwirtschaftlichen Erzeugnissen bei 49,4 % lag[1]Quelle: Zawya Staff, „Oman Achieves 65.8% Food Self-Sufficiency in 2024,” Zawya, zawya.com, und diese Versorgungslücke unterstützt weiterhin Investitionen in die Landwirtschaft unter kontrollierten Umgebungsbedingungen. Die Politik zur Substitution von Importen im Rahmen des Zweiten Milliarden-Programms und der Fahrplan des Food Security Lab 2025 geben dem Oman Indoor-Farming-Markt eine finanzierte politische Grundlage, die operativ klarer definiert ist als in vielen benachbarten Golfmärkten. Der Oman Indoor-Farming-Markt profitiert auch von einem Wandel in der Betreiberbasis, da inländische Anbauer und Lösungsanbieter von Pilotprojekten zu skalierten Produktions- und kommerziellen Servicemodellen übergehen. Das Wachstum wird nach wie vor durch hohe Kühllasten im Sommer und eine ungleichmäßige Nachfrage nach Premium-Produkten außerhalb von Groß-Maskat begrenzt, was eine landesweite Expansion gradueller gestaltet, als die Spitzennachfrage in der Hauptstadt vermuten lässt.

Wichtigste Erkenntnisse des Berichts

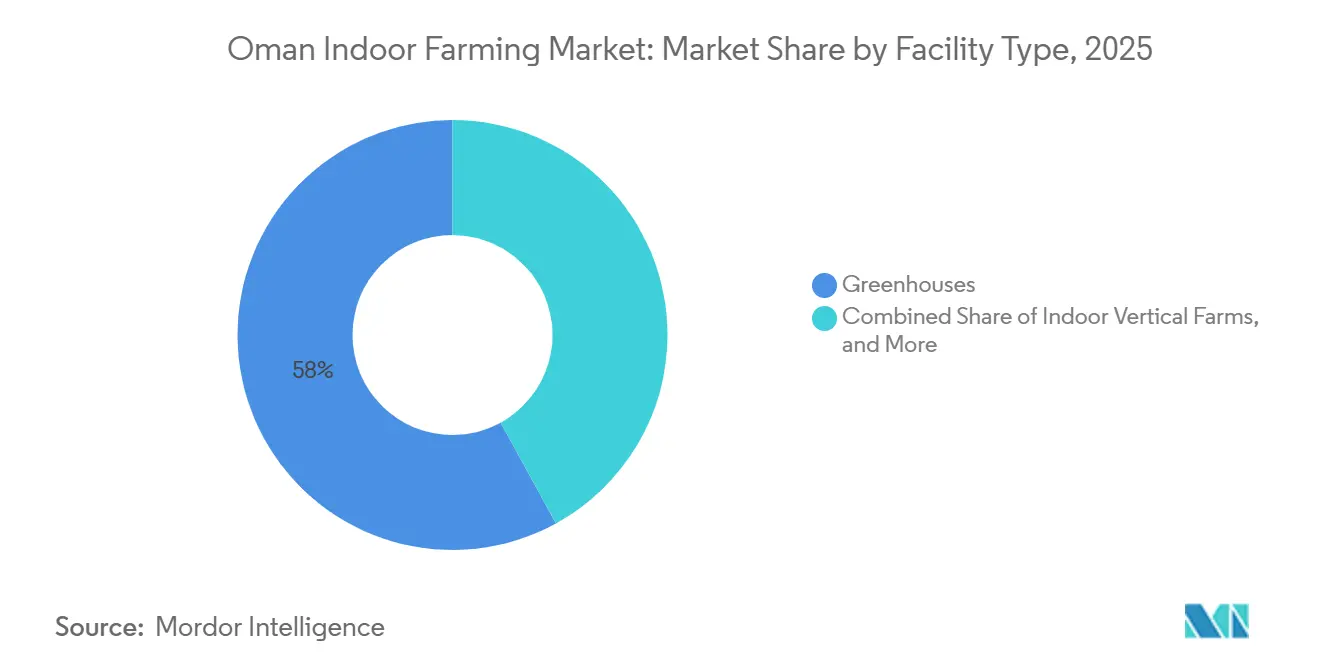

- Nach Anlagentyp halten Gewächshäuser den größten Anteil am Oman Indoor-Farming-Markt mit 58,0 % im Jahr 2025, während Indoor-Vertikalfarmen das stärkste Wachstum verzeichnen und voraussichtlich mit einem CAGR von 16,2 % von 2026 bis 2031 expandieren werden.

- Nach Anbausystem war Hydroponik das größte Segment mit 61,0 % der Marktgröße des Oman Indoor-Farming-Marktes im Jahr 2025, während Aeroponik das am schnellsten wachsende Segment sein wird, das voraussichtlich mit einem CAGR von 14,8 % von 2026 bis 2031 wachsen wird.

- Nach Kulturpflanzenart waren Obst und Gemüse die größte Kulturpflanzenart mit 37,0 % des Marktanteils des Oman Indoor-Farming-Marktes im Jahr 2025, während Blattgemüse die am schnellsten wachsende Kulturpflanzenart sein wird, die voraussichtlich mit einem CAGR von 15,4 % von 2026 bis 2031 zulegen wird.

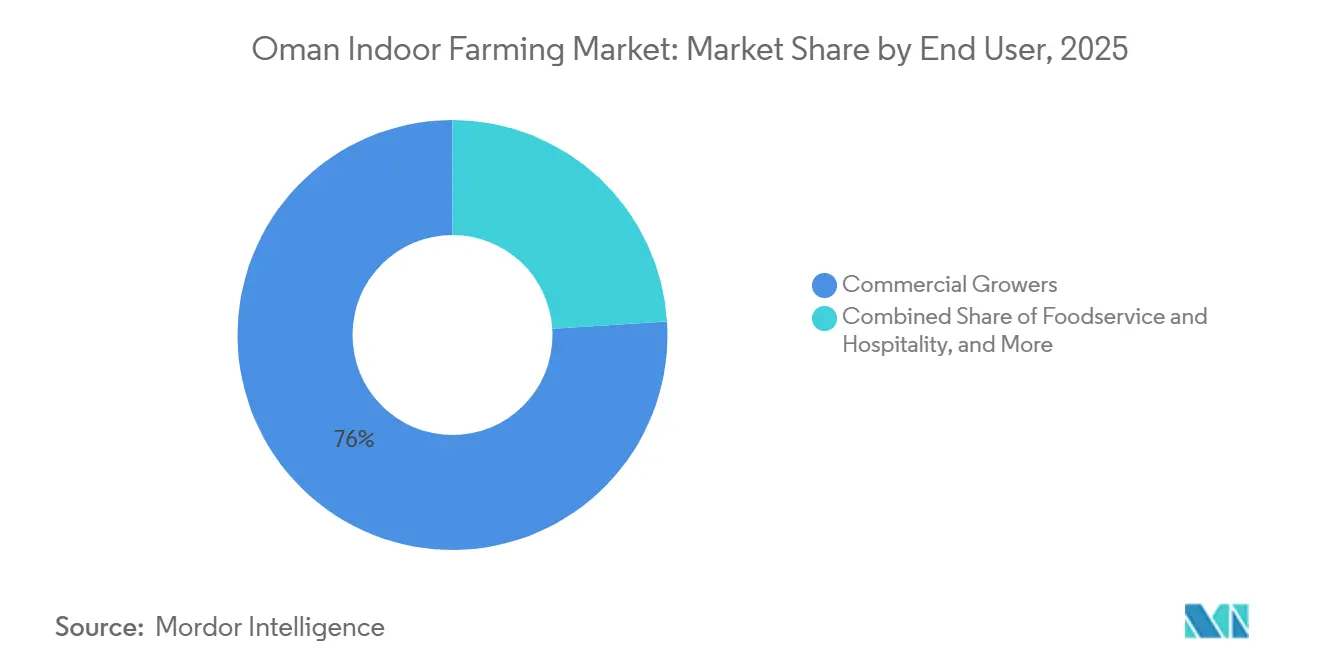

- Nach Endnutzer waren kommerzielle Anbauer die größte Gruppe mit 76,0 % des Oman Indoor-Farming-Marktes im Jahr 2025, während Gastronomie und Gastgewerbe voraussichtlich die am schnellsten wachsenden Segmente sein werden und den höchsten CAGR von 14,1 % von 2026 bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Oman Indoor-Farming-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Programme zur Ernährungssicherheit und Importsubstitution | +2.5% | Omanweit, mit frühen Gewinnen in Maskat, Nord-Batinah und Dhofar | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsökonomie begünstigt geschlossene Anbausysteme | +2.2% | Omanweit, am stärksten im ariden Landesinneren, den Al-Batinah-Ebenen und Nord-Sharqiyah | Langfristig (≥ 4 Jahre) |

| Ausbau der Smart-Gewächshaus- und Agrar-Stadt-Infrastruktur | +1.8% | Saham, Al Najd, Dhahirah und der Stadtrand der Metropolregion Maskat | Langfristig (≥ 4 Jahre) |

| Nachfrage des Premium-Einzelhandels und des Gastgewerbes nach pestizidfreien lokalen Erzeugnissen | +1.5% | Groß-Maskat, Salalah und der Tourismuskorridor Jabal Akhdar | Mittelfristig (2–4 Jahre) |

| Smart-Farm-Pilotprojekte und öffentlich-private Demonstrationen reduzieren das Adoptionsrisiko | +1.2% | Sultan-Qaboos-Universität, Nord-Batinah und das Gouvernement Dhofar | Kurzfristig (≤ 2 Jahre) |

| Dezentrale Hydroponik-Systeme für Hotels, Einzelhandel und Privathaushalte verbreitern die Nachfrage | +0.8% | Maskat, der Jabal-Akhdar-Korridor, Muttrah und Ruwi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Programme zur Ernährungssicherheit und Importsubstitution

Die staatlich gestützte Ernährungssicherheitspolitik bleibt die deutlichste kurzfristige Unterstützung für den Oman Indoor-Farming-Markt. Der Fahrplan des Food Security Lab 2025, der im Oktober 2025 vorgestellt wurde, verknüpfte Importsubstitutionsziele mit der Kartierung von Wertschöpfungsketten, der Investitionserleichterung und der Clusterentwicklung im Rahmen des 11. Fünfjahresplans. Starke steuerliche Anreize und vereinfachte Landvergabeverfahren beschleunigen private Investitionen in Projekte der Landwirtschaft unter kontrollierten Umgebungsbedingungen, während gezielte Zuschüsse und zinsgünstige Finanzierungen die Eintrittsbarrieren für Vertikalfarmen und Hydroponik-Betreiber senken. Gleichzeitig machen die steigende Verbrauchernachfrage nach ganzjährig verfügbaren, hochwertigen Erzeugnissen und Wassereffizienzauflagen Indoor-Farming wirtschaftlich attraktiv.

Wasserknappheitsökonomie begünstigt geschlossene Anbausysteme

Die Wasserökonomie entwickelt sich zu einem direkten kommerziellen Grund für die Einführung von Indoor-Farming in Oman. Die Landwirtschaft macht mehr als 80 % des gesamten nationalen Wasserentnahme aus, und der Grundwasserdruck bleibt in Al Batinah und den Aquiferen des Landesinneren erheblich. Hydroponik und Aquaponik können bis zu 90 % weniger Wasser pro Kilogramm Ertrag verbrauchen als der traditionelle Freilandanbau, was dem Oman Indoor-Farming-Markt neben einem Nachhaltigkeitsargument auch ein klares Kostenargument verschafft. Ein Versuch im Jahr 2024 am Rumais Agricultural Research Center zeigte, dass Wurzelzonenkühlung, solarbetriebene Tropfsysteme mit extrem niedrigem Energieverbrauch und insektensichere Netzhäuser den Wasserverbrauch um 85 % und den Energieverbrauch um 90 % reduzierten, während das Nettoeinkommen aus Gurken fast das Vierfache des in vergleichbaren Versuchen in den Vereinigten Arabischen Emiraten gemeldeten Wertes erreichte.

Ausbau der Smart-Gewächshaus- und Agrar-Stadt-Infrastruktur

Investitionen in die physische Infrastruktur senken die Eintrittsbarriere für Indoor-Farming-Betreiber in Oman. Der Plan für 3 Agrar-Städte in Saham, Dhahirah und Al Najd wurde im Februar 2025 bestätigt, mit einem kombinierten Investitionsvolumen von 3 Milliarden OMR (7,8 Milliarden USD), und der Bau in Saham und Al Najd ist bereits seit 2024 im Gange. Das Jinan-Tech-Projekt an der Sultan-Qaboos-Universität fügte konventionelle, IoT-gestützte und hybride Gewächshausstrukturen auf einem Gelände hinzu und bietet Anbauern ein Live-Testfeld für Schulungen und Leistungsvergleiche, bevor sie Kapital einsetzen. Diese Einrichtungen konzentrieren sich in Agrar-Städten und integrierten Agrar-Industriezonen in der Nähe von Ballungszentren wie Maskat und Sohar.

Nachfrage des Premium-Einzelhandels und des Gastgewerbes nach pestizidfreien lokalen Erzeugnissen

Premium-Lebensmittelkanäle bieten Indoor-Anbauern in Oman stabilere Abnahmebedingungen. Im Juli 2024 eröffnete Alila Jabal Akhdar die erste Luxushotel-Hydroponik-Farm des Landes auf einem 646 Quadratmeter großen Gelände, und das Hotel erhielt später im Februar 2025 die EarthCheck-Gold-Zertifizierung[2]Quelle: Oman Observer Staff, „Alila Jabal Akhdar Launches Oman's First Luxury Hotel Hydroponic Farm,” Oman Observer, omanobserver.om. Trufuds Erzeugnisse werden nun über Al Fair, Sultan Center, Spinneys und Talabat verkauft, was zeigt, dass im Innenbereich angebautes Blattgemüse im Premium-Lebensmitteleinzelhandel in Maskat über eine Nischenposition hinausgegangen ist. Hotelkäufer verhalten sich auch anders als Supermarktkunden, da Menükonsistenz und Herkunft wichtiger sind als der Stückpreis, was ganzjährige Vertragslandwirtschaftsmodelle stärkt. Dieses Muster ist in der Liefervereinbarung von Al Maskaan Village vom Mai 2024 mit Trufud und in der Verwendung von Hydroponik-Zutaten im Jahr 2025 im Amouage Cafe im Rahmen des Gastronomieangebots von Alila Jabal Akhdar sichtbar.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kühl- und Stromintensität im Sommerklima Omans | -1.8% | Omanweit, am stärksten in den Innenlandgouvernements und der Küstenebene von Al Batinah | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in Agronomie, Automatisierung und Wartung | -1.5% | Omanweit, am akutesten außerhalb von Maskat und Sohar | Langfristig (≥ 4 Jahre) |

| Importabhängigkeit bei Nährstoffen, Substraten und Ersatzteilen | -1.2% | Omanweit, besonders akut für Betreiber von Hightech-Pflanzenfabriken | Mittelfristig (2–4 Jahre) |

| Nachfragevolatilität für hochpreisige, im Innenbereich angebaute Erzeugnisse außerhalb von Maskat | -0.8% | Sekundärstädte, darunter Nizwa, Sur, Ibri und Rustaq | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kühl- und Stromintensität im Sommerklima Omans

Energie bleibt die hartnäckigste Betriebsherausforderung für Indoor-Farmen in Oman. Die Sommertemperaturen überschreiten im Landesinneren und in den Küstenzonen regelmäßig 40 °C, was klimatisierte Einrichtungen zwingt, Kühlsysteme über längere Zeiträume nahe der Spitzenlast zu betreiben. Forschungen zu Oman ergaben, dass allein die Verdunstungskühlung etwa 35 % des gesamten Energieverbrauchs in der Landwirtschaft unter kontrollierten Umgebungsbedingungen ausmachte und die Leistung mit steigender Küstenluftfeuchtigkeit weiter abnahm. Die Entscheidung 44/2024 der Behörde für die Regulierung öffentlicher Dienstleistungen (APSR) in Oman führte ab Januar 2025 einen landwirtschaftlichen Stromtarif von 12–24 Baisa pro kWh ein[3]Quelle: Oman Observer Staff, „New Agricultural Electricity Tariff Structure, APSR Decision 44/2024,” Oman Observer, omanobserver.om, was bedeutet, dass größere Pflanzenfabriken bei steigendem Verbrauch in Richtung einer Kostenbelastung auf Gewerberatenniveau tendieren können. Die Integration von Solarenergie hilft am Rande, aber selbst die Einführung von 55 unabhängigen 10-kW-Solaranlagen im Rahmen des Mustadeem-Programms in Nord-Batinah beseitigt nicht die Kapitalbelastung durch die Nachrüstung größerer Anlagen.

Fachkräftemangel in Agronomie, Automatisierung und Wartung

Indoor-Farming ist auf eine Qualifikationsbasis angewiesen, die in Oman noch schmal ist. Vision 2040 zielt darauf ab, das kultivierte Land von 544 km² auf 1.044 km² zu erhöhen und die Ernährungsselbstversorgung auf 70 % zu steigern, doch die Arbeitskräftepipeline für Pflanzenwissenschaften, Automatisierung und Gerätewartung entwickelt sich noch langsamer als die Projektpipeline. Das Innovation Center in Sohar hat die digitale Agronomieausbildung ausgebaut, aber die aktuelle Kapazität bleibt im Verhältnis zum Umfang der geplanten Agrar-Stadt- und Smart-Gewächshaus-Rollouts gering. Unternehmen wie Rakeeza versuchen, die Arbeitsintensität durch Automatisierung zu reduzieren, aber diese Systeme verursachen Vorabkosten, die kleinere Farmen und Prosumer-Nutzer möglicherweise nur schwer absorbieren können. Das Ergebnis ist eine zweiseitige Schwäche, bei der gering qualifizierte Betriebsarbeitskräfte nach wie vor verbreitet sind, während das Angebot an omanischen Agronomen, Technikern und Systemintegratoren noch begrenzt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Gewächshäuser sichern den Umsatz, während Vertikalfarmen an Fahrt gewinnen

Gewächshäuser machten den größten Anlagentyp aus, mit 58,0 % des Marktanteils des Oman Indoor-Farming-Marktes im Jahr 2025. Diese Führungsposition spiegelt die bestehende Basis des Landes an halbintensiven, verdunstungsgekühlten und Netzhausstrukturen wider, insbesondere entlang Barka und der weiteren Küstenebene von Al Batinah. Das Segment profitiert auch von niedrigeren Kapitalkosten pro Quadratmeter als Pflanzenfabriken, was es für die Produktion von Fruchtgemüse in großen Mengen und die Sämlingserzeugung attraktiv macht. Aquaponik bleibt ein kleineres, aber differenziertes Anlagenmodell, unterstützt durch das jährliche Produktionspotenzial von Al Arfan Farms von mehr als 120 Tonnen Gemüse und 30 Tonnen Tilapia sowie durch WaterFarmers' neues Oman-Projekt, das auf 300 Tonnen Barramundi neben 5 Acres Gewächshauskulturen abzielt.

Indoor-Vertikalfarmen sind das am schnellsten wachsende Anlagensegment mit einem prognostizierten CAGR von 16,2 % von 2026 bis 2031. Ihr Schwung verstärkte sich nach dem Start von Smart Vegetable Farms in Oman im Dezember 2025, das industrielle, geschlossene Systeme mit Fokus auf die Produktion von Blattgemüse einführte. Containerisierte Vertikalfarmen gewinnen auch in Hotels und abgelegenen institutionellen Umgebungen an Bedeutung, wo der modulare Einsatz wichtiger ist als die Skalierung. Das Jinan-Tech-Projekt an der Sultan-Qaboos-Universität hat einen praktischen Maßstab für Betreiber gesetzt, die einen Upgrade-Pfad von verdunstungsgekühlten Gewächshaussystemen zu einer umfassenderen Klimakontrolle in Betracht ziehen.

Nach Anbausystem: Hydroponik dominiert, während Präzisionssysteme an Boden gewinnen

Hydroponik machte den größten Anteil am Oman Indoor-Farming-Markt im Jahr 2025 aus, mit 61,0 % der Marktgröße, und ist damit die wichtigste Produktionsmethode im Oman Indoor-Farming-Markt. Diese Position ergibt sich aus der etablierten Basis des Landes an Nährstofffilmtechnik- und Dutch-Bucket-Systemen, insbesondere entlang des Gewächshauskorridor von Batinah. Rakeezas Arbeit an lokal formulierten MBK-Hydroponik-Düngemitteln ist ein früher Schritt in Richtung Inputlokalisierung für dieses Segment. Bodenbasierte Schutzsysteme und Hybridformate bedienen weiterhin Anbauer, die Klimaschutz wünschen, ohne die vollen Kosten einer vollständig erdlosen Anlage zu übernehmen.

Aeroponik ist die am schnellsten wachsende Systemkategorie und soll mit einem CAGR von 14,8 % von 2026 bis 2031 wachsen. Ihr Wachstum ist an Pflanzenfabrik-Einsätze gebunden, die eine engere Wurzelzonenkontrolle und eine geringere Wasserretention im Wachstumsmedium erfordern. Aquaponik spielt eine eigenständige Rolle, indem sie Fisch- und Gemüseproduktion in einem einzigen Kreislaufsystem kombiniert, was mit Omans Fokus auf Ernährungssicherheit und seiner Abhängigkeit von Proteinimporten übereinstimmt.

Nach Kulturpflanzenart: Fruchtgemüse führt das Volumen an, während kurzzyklige Kulturen beschleunigen

Obst und Gemüse machten die größte Kulturpflanzenart aus, mit 37,0 % der Marktgröße des Oman Indoor-Farming-Marktes im Jahr 2025, und bleiben die größte Kulturpflanzengruppe im Indoor-Sektor Omans. Tomaten und Gurken dominieren dieses Segment, da Dutch-Bucket- und Tropfsysteme in Barka und Nord-Batinah bereits gut etabliert sind. Diese Kulturen passen auch zur Gewächshausökonomie, wo eine geschützte Anbauumgebung die Saison verlängern kann, ohne einen vollständigen Pflanzenfabrikbau zu erfordern.

Blattgemüse ist die am schnellsten wachsende Kulturpflanzengruppe mit einem prognostizierten CAGR von 15,4 % von 2026 bis 2031. Dieses Muster stimmt eng mit dem Smart-Vegetable-Farms-Programm und der Premium-Einzelhandelsnachfrage in Maskat nach kurzzykligen Frischprodukten überein. Trufuds Sortiment von mehr als 15 Produkten, darunter Baby-Romanasalat, Krauskohl, Bostonsalat, Basilikum, Thymian, Rosmarin, Microgreens und essbare Blüten, zeigt, wie breit die kurzzyklige Kategorie in Premium-Kanälen geworden ist. Sämlinge, Baumschulkulturen und Zierpflanzen vervollständigen die Kulturbasis, wobei GDS mehr als 5 Millionen Quadratfuß automatisierter Gewächshausproduktionskapazität für Baumschulerzeugnisse beansprucht.

Nach Endnutzer: Kommerzielle Anbauer dominieren, während die Abnahme durch das Gastgewerbe sich formalisiert

Kommerzielle Anbauer sind der größte Endnutzer mit einem Marktanteil von 76,0 % in Oman. Diese Struktur spiegelt die Kapitalintensität des Indoor-Farmings und die technischen Anforderungen an das Management von Erträgen, Nährstoffregimen und der Konsistenz der Lebensmittelsicherheit in großem Maßstab wider. Eine kleinere Anzahl erfahrener Betreiber macht daher weiterhin den größten Teil der Produktion aus. Die Einrichtung und Verwaltung von Indoor-Farmen erfordert im Allgemeinen erhebliche Anfangsinvestitionen in Klimakontrollsysteme, LED-Beleuchtung, Bewässerungsinfrastruktur, Automatisierungstechnologien und Überwachungsgeräte.

Gastronomie und Gastgewerbe sind die am schnellsten wachsenden Endnutzersegmente mit einem prognostizierten CAGR von 14,1 % von 2026 bis 2031. Dieses Wachstum ist an formale Hotelversorgungsprogramme, die Expansion von Luxustourismuskorridoren und eine stärkere Nachfrage nach rückverfolgbaren lokalen Erzeugnissen in markenbezogenen Gastgewerbeumgebungen gebunden. Moderner Einzelhandel und E-Lebensmittelhandel stellen die nächste wichtige Nachfrageschicht dar, und Trufuds Präsenz in den wichtigsten Supermarktketten in Maskat und auf Talabat zeigt, dass im Innenbereich angebaute Erzeugnisse skaliert werden können, wenn Haltbarkeit und Logistik gut gemanagt werden. Die institutionelle Nachfrage von Schulen, Krankenhäusern, Regierungskantinen und dem militärischen Versorgungssektor ist noch unterentwickelt, aber zukünftige Beschaffungsrahmen könnten diesen Kanal ausweiten.

Geografische Analyse

Der Oman Indoor-Farming-Markt ist eine Einzelländerstudie, da geografische Unterschiede innerhalb Omans hauptsächlich durch Klima, Logistik und den Standort der Premium-Nachfrage geprägt werden. Groß-Maskat bleibt der wichtigste Konsumankerpunkt für im Innenbereich angebautes Blattgemüse, Kräuter und Premium-Fruchtgemüse, das aus nahe gelegenen Produktionsclustern geliefert wird. Die Durchdringung des modernen Einzelhandels ist in der Hauptstadt am tiefsten, und das Hotelnetz in Maskat bewegt sich durch Premium-Ketten und Lieferplattformen stetig in Richtung vertraglich vereinbarter lokaler Versorgung.

Dhofar und das Gebiet Salalah bilden die zweite wichtige Geografie für den Oman Indoor-Farming-Markt. Die Khareef-Saison schafft dort einen anderen Produktionsrhythmus, mit kühleren und feuchteren Monaten, die gemäßigte Freilandkulturen unterstützen, aber dennoch Raum für Indoor-Systeme lassen, die sich auf nicht-saisonale und Premium-Kategorien konzentrieren. Die Agrar-Stadt Al Najd in der Nähe von Thumrait befindet sich bereits im Bau und umfasst Einrichtungen für kontrollierte Umgebungen für Zwiebel- und Knoblauchprojekte. Salalah Gardens fügt ein separates Agrotourismus-Modell hinzu, das kontrollierten Anbau mit Einzelhandels- und Gastgewerbeaktivitäten verbindet, während Innenlandgouvernements wie Dakhiliyah, Al Sharqiyah und Dhahirah noch früher im Übergang von der traditionellen Kleinbauernlandwirtschaft zu Schutzsystemen sind.

Al Batinah, über beide Gouvernements Nord und Süd hinweg, ist die wichtigste Produktionsbasis für den Oman Indoor-Farming-Markt. Der Barka-Cluster beherbergt Trufuds 13.600 Quadratmeter großen Komplex, Thamra Foods' 3 Hydroponik-Farmen mit insgesamt 8.000 Quadratmetern, den Campus von Gulf Mushroom Products und mehrere kleinere Betreiber. Sein flaches Gelände, der Landzugang und die Nähe zu Maskat machen es zum natürlichen Standort für skaliertes Gewächshauswachstum. Das Hydroponik-Projekt von MAFWR und OMIFCO vom Februar 2025 zielte ebenfalls auf salzbeeinflusstes Batinah-Land ab, während die Agrar-Stadt Saham und das Agriculture Innovation Centre in Sohar die Rolle der Region als führender Indoor-Farming-Korridor Omans stärken.

Wettbewerbslandschaft

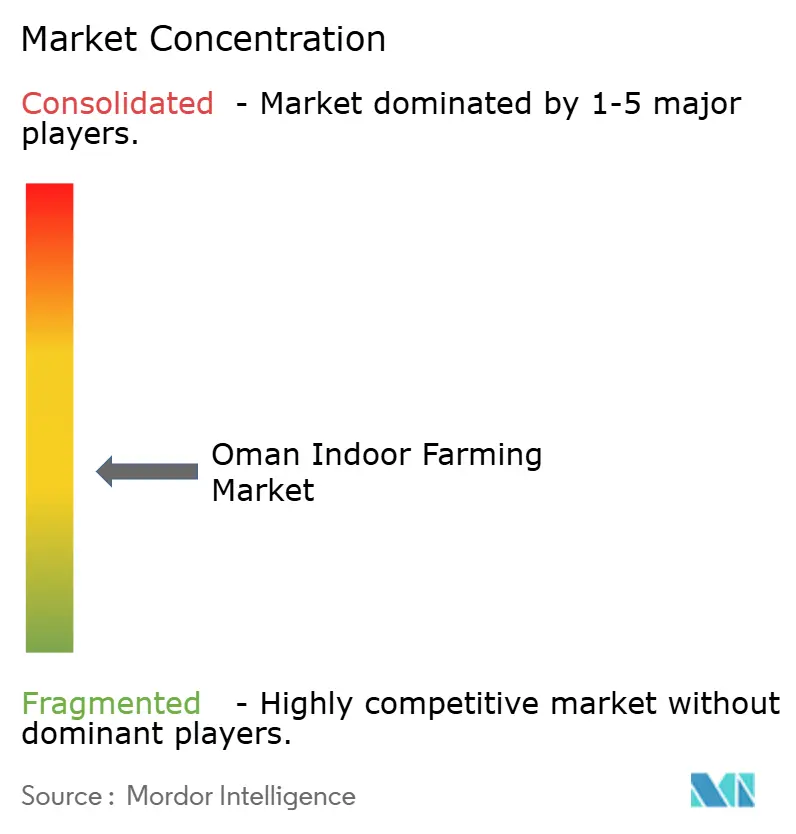

Im Jahr 2025 war der Oman Indoor-Farming-Markt mäßig fragmentiert. Die fünf größten Akteure, darunter Gulf Mushroom Products Company SAOG, Trufud Trading SPC, Thamra Foods LLC, GDS General Development Services LLC und Al Arfan Farms, hielten einen bedeutenden kombinierten Marktanteil. Trufud hat seine Position auf pestizidfreiem Branding und modernem Einzelhandelszugang aufgebaut, während GDS in Baumschul- und gewächshausgebundenen Produktionsdienstleistungen am stärksten ist. Thamra Foods und Al Arfan Farms bedienen unterschiedliche Betriebsnischen durch Hydroponik-Landwirtschaftsdienstleistungen und aquaponikbasierte Fisch- und Gemüseproduktion.

MJ iFarm zielt auf kleinere modulare Installationen ab, was das Feld über große Farmbetreiber hinaus erweitert. Wettbewerbliche Freiräume bleiben in den Kategorien Premium-Aquaponik-Meeresfrüchte und Spezialitätspilze jenseits von Champignons sowie bei nationalen institutionellen Lieferverträgen offen, die aktuelle Anbauer noch nicht in großem Maßstab aufgebaut haben. Der Oman Indoor-Farming-Markt trennt sich auch in technologiegeführte und konventionelle Betreibergruppen auf, da lokalisierte Nährstoffe, IoT-Management und Benchmarking-Systeme für Margen und Zuverlässigkeit immer wichtiger werden.

Diese Struktur sollte während des Prognosezeitraums offen bleiben, da First Mover keine langfristige Dominanz garantiert haben. Staatlich geförderte Agrar-Stadt-Projekte schaffen subventionierte neue Einstiegspunkte, bei denen kleinere Unternehmen auf Versorgungsleistungen und gemeinsame Infrastruktur zugreifen können, ohne vollständige Greenfield-Bauten selbst zu finanzieren. Das verringert einige der Skalenvorteile bestehender Betreiber, auch wenn die Umsetzung weiterhin Unternehmen mit stärkeren Agronomie- und Logistikfähigkeiten begünstigt. Das Ergebnis ist ein Markt, in dem Skalierung wichtig ist, aber strategische Partnerschaften, technisches Know-how und Kanalzugang genauso wichtig sein werden wie Anbaufläche oder installierte Ausrüstung.

Marktführer im Oman Indoor-Farming-Sektor

Gulf Mushroom Products Company SAOG

Trufud Trading SPC

Thamra Foods LLC

GDS General Development Services LLC

Al Arfan Farms

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das Ministerium für Landwirtschaft, Fischerei und Wasserressourcen (MAFWR) plant, 400 landwirtschaftliche Investitionsmöglichkeiten im Wert von 400 Millionen RO (1,04 Milliarden USD) vorzustellen. Diese Initiative unterstreicht die fortlaufenden Bemühungen der Regierung, kommerziell strukturierte Indoor-Farming-Möglichkeiten für private Sektorbetreiber bereitzustellen.

- Oktober 2025: WaterFarmers Inc. beschrieb den Bau einer neuen gekoppelten Aquaponik-RAS-Farm in Oman, die auf 300 Tonnen Barramundi pro Jahr integriert mit 5 Acres Tiefwasserkultur-Gewächshauskulturen, darunter Baby-Blattgemüse, Rispentomaten und Kräuter, abzielt. Die Anlage verwendet 80 Doppelablauf-Kreisaufzuchttanks und Linde-SOLVOX-Venturi-Sauerstoffsysteme, um Biosicherheit und Produktionsstabilität in den unabhängigen RAS-Modulen aufrechtzuerhalten.

- Mai 2024: Trufud Trading SPC unterzeichnete eine strategische Liefervereinbarung mit Al Maskaan Village, um einen kontinuierlichen Strom frischer organischer Blattgemüse für Bewohner und Al Maskaan Catering bereitzustellen, was die Ernährungssicherheitsziele von Oman Vision 2040 unterstützt und die Formalisierung institutioneller Abnahmebeziehungen für im Innenbereich angebaute Erzeugnisse demonstriert.

Berichtsumfang des Oman Indoor-Farming-Marktes

Indoor-Farming umfasst den Anbau von Kulturen in kontrollierten Umgebungen, wie Gewächshäusern, Lagerhallen, Schiffscontainern oder zweckgebauten Indoor-Einrichtungen. Der Bericht zum Oman Indoor-Farming-Markt ist segmentiert nach Anlagentyp (Gewächshäuser, Indoor-Vertikalfarmen, Pflanzenfabriken, Indoor-Aquaponik-Farmen und Pilzzuchtanlagen), nach Anbausystem (Hydroponik, Aquaponik, Aeroponik, bodenbasierte Systeme für kontrollierte Umgebungen, Hybridsysteme) sowie nach Kulturpflanzenart (Obst und Gemüse, Kräuter und Microgreens, Sämlinge und Baumschulkulturen, Blattgemüse und Zierpflanzen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gewächshäuser | Einfache Gewächshäuser |

| Mittelklasse-Gewächshäuser mit Verdunstungskühlung | |

| Hightech-klimatisierte Gewächshäuser | |

| Indoor-Vertikalfarmen | Gebäudebasierte Vertikalfarmen |

| Containerbasierte Vertikalfarmen | |

| Pflanzenfabriken | |

| Indoor-Aquaponik-Farmen | |

| Pilzzuchtanlagen |

| Hydroponik | Nährstofffilmtechnik |

| Tiefwasserkultur | |

| Dutch-Bucket- und Tropfsysteme | |

| Ebbe-und-Flut-Systeme | |

| Aquaponik | |

| Aeroponik | |

| Bodenbasierte Systeme für kontrollierte Umgebungen | |

| Hybridsysteme |

| Blattgemüse |

| Kräuter und Microgreens |

| Obst und Gemüse |

| Sämlinge und Baumschulkulturen |

| Zierpflanzen |

| Kommerzielle Anbauer |

| Gastronomie und Gastgewerbe |

| Moderner Einzelhandel und E-Lebensmittelhandel |

| Institutionelle Käufer |

| Heim- und Prosumer-Systeme |

| Nach Anlagentyp | Gewächshäuser | Einfache Gewächshäuser |

| Mittelklasse-Gewächshäuser mit Verdunstungskühlung | ||

| Hightech-klimatisierte Gewächshäuser | ||

| Indoor-Vertikalfarmen | Gebäudebasierte Vertikalfarmen | |

| Containerbasierte Vertikalfarmen | ||

| Pflanzenfabriken | ||

| Indoor-Aquaponik-Farmen | ||

| Pilzzuchtanlagen | ||

| Nach Anbausystem | Hydroponik | Nährstofffilmtechnik |

| Tiefwasserkultur | ||

| Dutch-Bucket- und Tropfsysteme | ||

| Ebbe-und-Flut-Systeme | ||

| Aquaponik | ||

| Aeroponik | ||

| Bodenbasierte Systeme für kontrollierte Umgebungen | ||

| Hybridsysteme | ||

| Nach Kulturpflanzenart | Blattgemüse | |

| Kräuter und Microgreens | ||

| Obst und Gemüse | ||

| Sämlinge und Baumschulkulturen | ||

| Zierpflanzen | ||

| Nach Endnutzer | Kommerzielle Anbauer | |

| Gastronomie und Gastgewerbe | ||

| Moderner Einzelhandel und E-Lebensmittelhandel | ||

| Institutionelle Käufer | ||

| Heim- und Prosumer-Systeme | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Oman Indoor-Farming-Sektor bis 2031 erreichen?

Der Oman Indoor-Farming-Markt betrug 149,10 Millionen USD im Jahr 2025 und 164,51 Millionen USD im Jahr 2026 und soll bis 2031 283,10 Millionen USD erreichen, was einem CAGR von 11,51 % zwischen 2026 und 2031 entspricht.

Welcher Anlagentyp erzielt den höchsten Umsatz im Indoor-Farming in Oman?

Gewächshäuser führten den Umsatz im Jahr 2025 mit einem Anteil von 58,0 % an, da sie im Vergleich zu Pflanzenfabriken niedrigere Kapitalkosten pro Quadratmeter für Hochvolumenkulturen bieten.

Welche Kulturpflanzengruppe wächst im Bereich der Landwirtschaft unter kontrollierten Umgebungsbedingungen in Oman am schnellsten?

Blattgemüse, Kräuter und Microgreens sind die am schnellsten wachsende Kulturpflanzengruppe mit einem prognostizierten CAGR von 15,4 % bis 2031.

Warum ist Hydroponik in Oman so dominant?

Hydroponik machte 61,0 % des Umsatzes im Jahr 2025 aus, da es mit Omans Wasserknappheit, einer etablierten Gewächshausbasis und der bestehenden Betreiberfahrung mit Nährstofffilmtechnik- und Dutch-Bucket-Systemen übereinstimmt.

Seite zuletzt aktualisiert am: