Marktgröße und Marktanteil der Landwirtschaftlichen Traktormaschinerie in Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

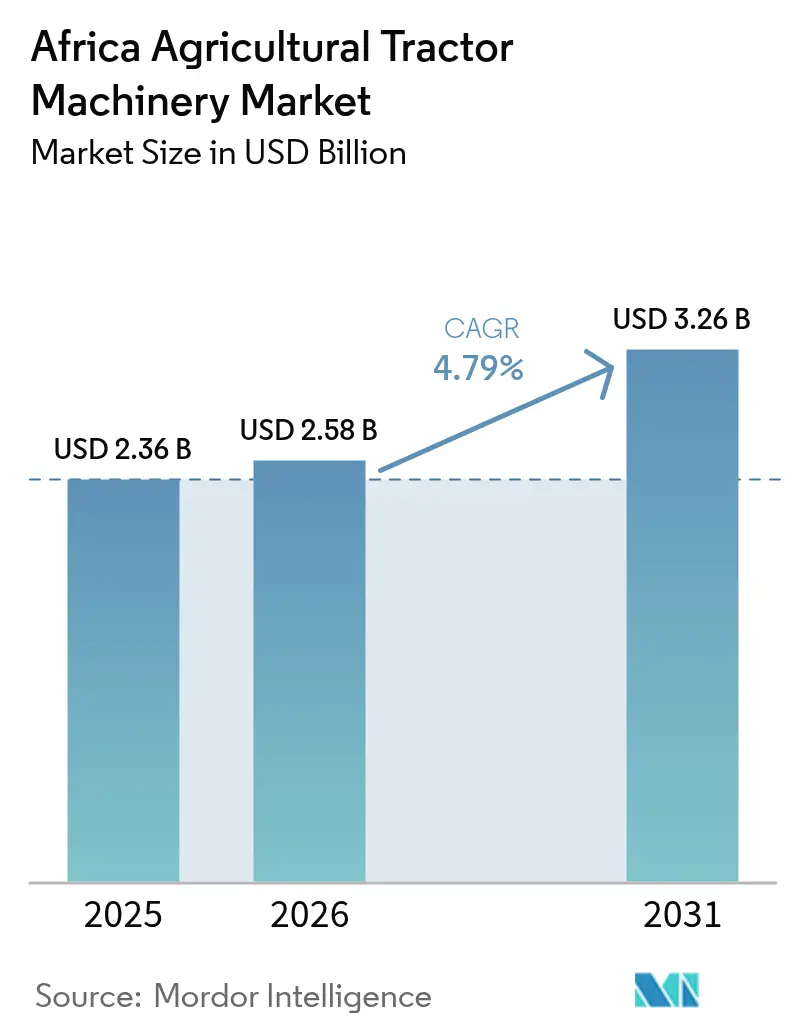

| Marktgröße im Basisjahr (2025) | 2.36 Milliarden US-Dollar |

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

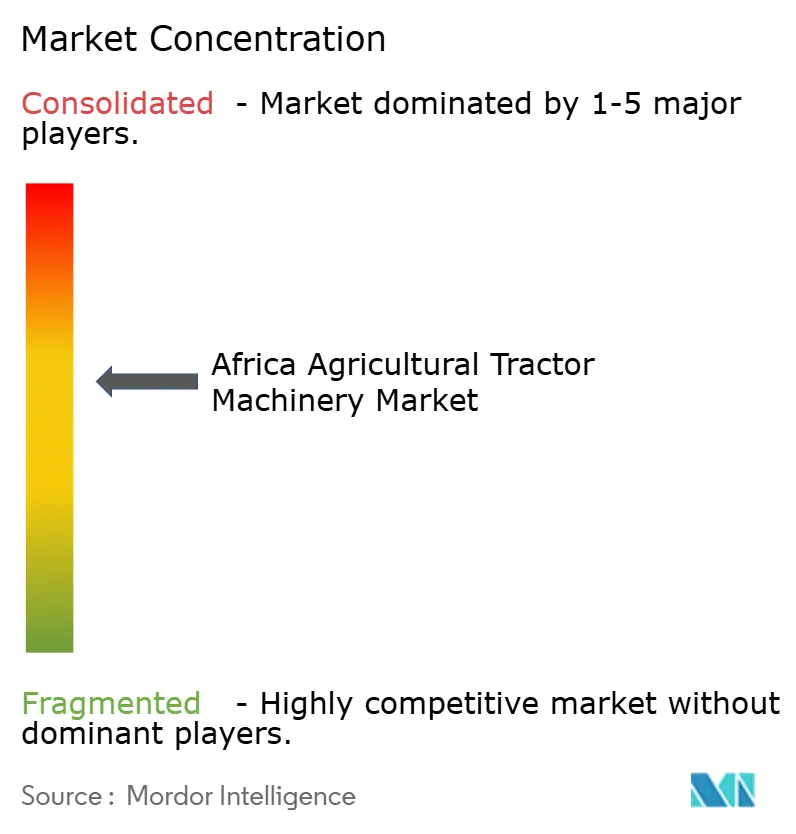

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Landwirtschaftliche Traktormaschinerie in Afrika von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Traktormaschinerie in Afrika wird voraussichtlich von USD 2,36 Milliarden im Jahr 2025 auf USD 2,58 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,79 % über den Zeitraum 2026–2031 USD 3,26 Milliarden erreichen. Steigende Mechanisierungssubventionen, die Verbreitung digitaler Traktorvermietungsplattformen auf Pay-per-Use-Basis und die Einrichtung von Montagelinien für vollständig zerlegte Fahrzeuge wandeln latente Nachfrage in realisierte Verkäufe um. Mittlere kommerzielle Betriebe bauen ihre Maschinenparks aus, um den Doppelanbau zu unterstützen, während Kooperativen auf Kreisebene in Kenia und Tansania die Mietkosten für Kleinbauern senken. Nigeria verankert die Nachfrage aufgrund bundesstaatlich geförderter Kreditprogramme, während Kenia die schnellste Expansion verzeichnet, da Gartenbauexporteure Präzisionsgeräte standardisieren. Es herrscht ein moderater Wettbewerbsdruck, wobei westliche, asiatische und regionale Hersteller auf lokale Montage, eingebettete Finanzierung und serviceorientierte Differenzierung setzen.

Wichtigste Erkenntnisse des Berichts

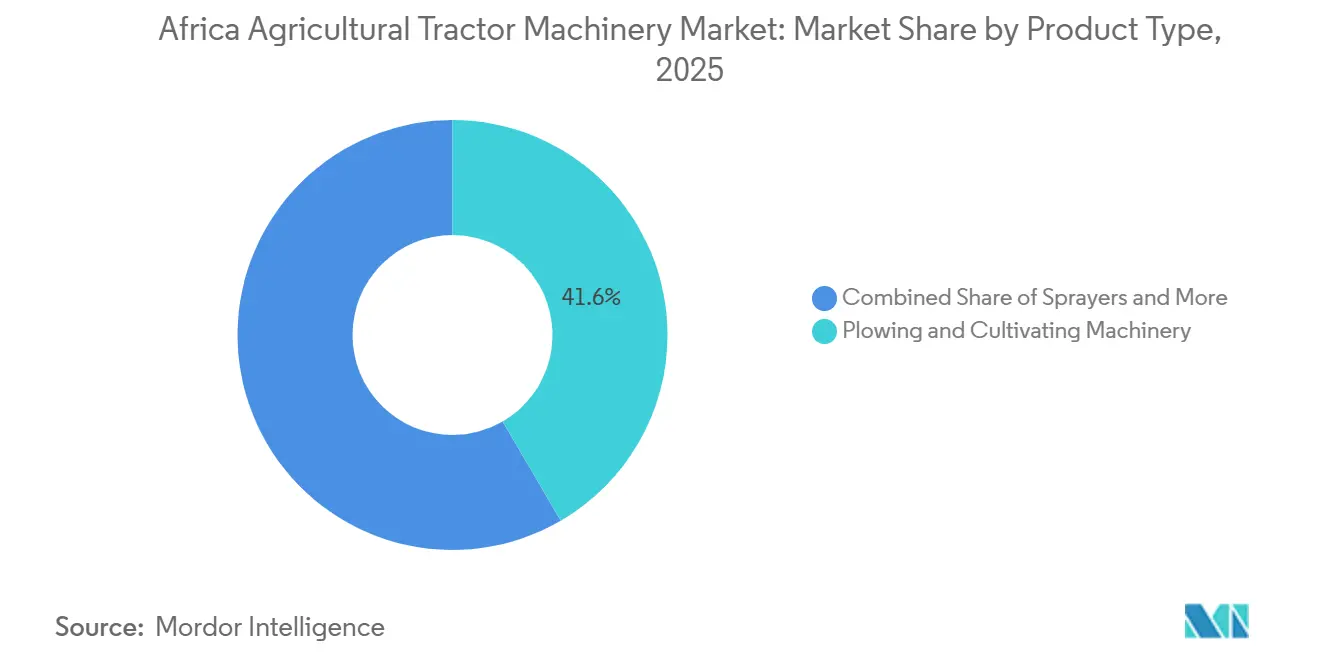

- Nach Produkttyp führten Pflug- und Bodenbearbeitungsmaschinen mit einem Anteil von 41,6 % am Markt für landwirtschaftliche Traktormaschinerie in Afrika im Jahr 2025, und Sprühgeräte werden voraussichtlich bis 2031 mit einem CAGR von 5,9 % zulegen.

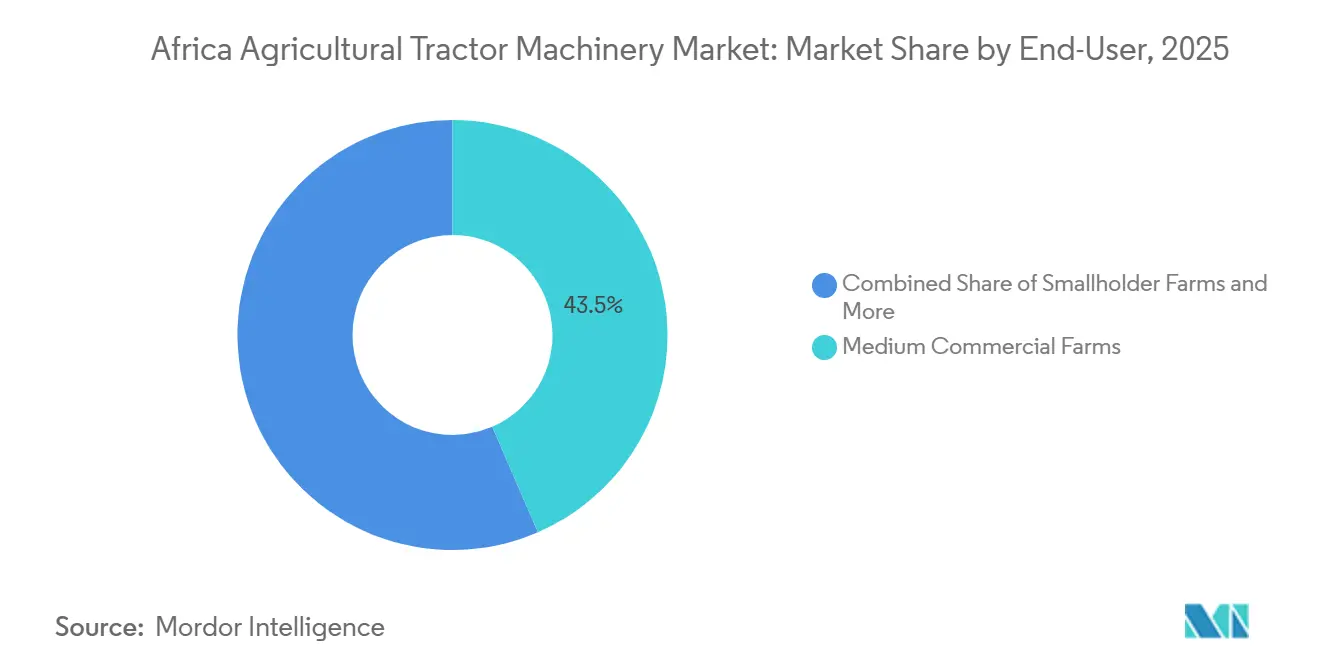

- Nach Endnutzer entfielen mittlere kommerzielle Betriebe auf 43,5 % der Marktgröße für landwirtschaftliche Traktormaschinerie in Afrika im Jahr 2025, während Miet- und Verleihflotten voraussichtlich das höchste Wachstum mit einem CAGR von 4,9 % bis 2031 verzeichnen werden.

- Nach Geografie entfiel Nigeria auf 38,6 % der Verkäufe im Jahr 2025, aber Kenia soll mit einem CAGR von 5,4 % bis 2031 wachsen, dem schnellsten unter den erfassten Ländern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Landwirtschaftlichen Traktormaschinerie in Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Mechanisierungssubventionen und gesamtafrikanische Finanzierungsprogramme | +0.9% | Nigeria, Tansania, Äthiopien und Kenia | Mittelfristig (2–4 Jahre) |

| Ausweitung der großflächigen kommerziellen Landwirtschaft | +0.6% | Sudan, Sambia, Mosambik und Simbabwe | Langfristig (≥ 4 Jahre) |

| Wachstum digitaler Gerätevermietungsplattformen auf Pay-per-Use-Basis | +0.8% | Nigeria, Kenia, Äthiopien, Uganda und Ruanda | Kurzfristig (≤ 2 Jahre) |

| Anreize für klimaschonende Landwirtschaft zur Steigerung der Nachfrage nach Präzisionsgeräten | +0.5% | Kenia, Südafrika und Ägypten | Mittelfristig (2–4 Jahre) |

| Chinesisch-afrikanische Industrieparks ermöglichen kostengünstige Montage vollständig zerlegter Traktoren | +0.4% | Äthiopien, Kenia und Nigeria | Mittelfristig (2–4 Jahre) |

| Entstehung erneuerbarer, autonom betriebener Geräte in sonnenreichen Regionen | +0.2% | Kenia, Südafrika und Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Mechanisierungssubventionen und gesamtafrikanische Finanzierungsprogramme

Günstige Kreditprogramme und subventionierte Leasingverträge senken den anfänglichen Kapitalbedarf und verkürzen die Amortisationszeiten für Betriebe ab einer Größe von 5 Hektar. Nationale Subventionsprogramme verlagern die Maschinenbeschaffung vom Einzeleigentum hin zu Genossenschaftspools und öffentlich verwalteten Verleihzentren. Im Februar 2025 startete die Bundesregierung die größte Landwirtschaftsmechanisierungsinitiative in Afrika und setzte landesweit 2.000 Traktoren und über 9.000 Präzisionsgeräte ein. Diese Initiative zielt darauf ab, die Produktivität zu steigern, das kultivierte Land auszuweiten und die Ernährungssicherheit zu verbessern. Das kenianische Ministerium für Landwirtschaft und Viehzucht startete 2023 das Nationale Mechanisierungsprogramm, um die Ernährungs- und Nährstoffsicherheit durch eine Steigerung der landwirtschaftlichen Mechanisierung von derzeit 30 % auf 50 % zu verbessern. Dieses Programm zielt darauf ab, landwirtschaftliche Maschinen, Geräte und zugehörige Anbaugeräte bereitzustellen, um ungenutztes staatliches Land in mechanisierte Landwirtschaftsbetriebe umzuwandeln[1]Quelle: Die Internationale Handelsverwaltung, " Kenia Agrarwirtschaft: Bekanntmachung des Interesses an der Beschaffung landwirtschaftlicher Maschinen und Geräte," trade.gov. Solche Initiativen sichern eine vorhersehbare Nachfrage und konzentrieren gleichzeitig Preisverhandlungen, was Hersteller dazu veranlasst, den lokalen Teileanteil zu erhöhen und verlängerten Zahlungszielen zuzustimmen. Insgesamt verlagern diese Programme die Eigentumsökonomie von einer jahrzehntelangen Verpflichtung hin zu überschaubaren Betriebsleasing-Verträgen, beschleunigen die Erneuerungszyklen der Maschinenparks und stärken den Markt für landwirtschaftliche Traktormaschinerie in Afrika.

Ausweitung der großflächigen kommerziellen Landwirtschaft

Großgüter mit einer durchschnittlichen Fläche von 5.000 Hektar ziehen ausländische Direktinvestitionen an, generieren Großbestellungen für Traktoren und dienen als Demonstrationsmodelle für benachbarte Kleinbauern. Kenias Agrarsektor erholte sich merklich, wobei die geerntete Getreidefläche im Jahr 2024 auf 2,94 Millionen Hektar anstieg, gegenüber 2,68 Millionen Hektar im Jahr 2021. Dieses Wachstum erforderte zusätzliche Kapazitäten für Pflügen, Pflanzen und Ernten. Kenias Exportgartenbau, der zwischen Juli und September 2025 einen Wert von USD 195,6 Millionen hatte, ist auf Schmalspurtraktoren angewiesen, die zentimetergenaue Präzision für Bewässerung und Obstgartenpflege bieten[2]Quelle: Floriculture, "Kenias Gartenbauexporte florieren im dritten Quartal des letzten Jahres inmitten globaler Nachfrage," floriculture.co.ke. Sudans landwirtschaftliche Erholung nach dem Konflikt konzentrierte sich auf das Gezira-Projekt. Die Rehabilitierung der Bewässerungsinfrastruktur im Jahr 2025 ermöglichte die Rückkehr von Hektarflächen zur Produktion und trieb die Nachfrage nach Traktoren und zugehörigen Maschinen an. Megabetriebe verankern Händlernetzwerke, senken die Logistikkosten für Ersatzteile im Kundendienst und stabilisieren die Nachfrage über Anbausaisons hinweg.

Wachstum digitaler Gerätevermietungsplattformen auf Pay-per-Use-Basis

Die anlagenleichte Landwirtschaft skaliert, da Telematikplattformen ungenutzte Traktoren mit unterversorgten Flächen zusammenbringen. Die Maschinenfinanzierung und das Leasing in Afrika unterliegen bedeutenden Veränderungen, die durch technologiegetriebene Modelle wie Pay-As-You-Go (PAYG) und maßgeschneiderte saisonale Kreditrückzahlungspläne vorangetrieben werden. Diese Initiativen bieten in der Regel eine Finanzierung von 90–95 % mit Rückzahlungsfristen von bis zu fünf Jahren und zielen darauf ab, Kleinbauern und junge Agrar-Unternehmer zu unterstützen. Die Mechanisierungsfazilität der Afrikanischen Entwicklungsbank in Höhe von USD 500 Millionen im Jahr 2025 bietet Risikoverteilungsmechanismen, die es lokalen Banken ermöglichen, Sieben-Jahres-Darlehen zu einstelligen Zinssätzen anzubieten, sofern die Kreditnehmer emissionsarme oder präzisionsgeeignete Geräte wählen[3]Quelle: Afrikanische Entwicklungsbank, "Mechanisierungsfazilität 2025," afdb.org. Die mobile Plattform von Hello Tractor ermöglicht es Landwirten, Dienstleistungen zu buchen und pro Hektar über Mobile Money zu bezahlen, was das Ausfallrisiko für Gerätebesitzer reduziert. Mahindra & Mahindra Limited und Simba Corporation fügten 2024 36-monatige Ratenzahlungspläne mit 20 % Anzahlung und sechs kenianischen Filialen hinzu. Äthiopiens staatliche Plattform hat Traktoren registriert und schichtet agronomische Daten, um die Bodenbearbeitungstiefe zu optimieren. Indem Maschinen von einem Anlagevermögen in eine variable Ausgabe umgewandelt werden, senkt die digitale Vermietung die Einstiegsschwellen und erweitert den Markt für landwirtschaftliche Traktormaschinerie in Afrika.

Anreize für klimaschonende Landwirtschaft zur Steigerung der Nachfrage nach Präzisionsgeräten

Subventionen, die auf Anpassungsziele ausgerichtet sind, beeinflussen Käufer, von traditionellen landwirtschaftlichen Praktiken auf fortschrittliche landwirtschaftliche Techniken wie GPS-geführtes Pflanzen und variable Sprühmengen umzusteigen. Kenias Projekt für klimaschonende Landwirtschaft (KCSAP), das von 2017 bis 2026 läuft, bietet Landwirten in ariden Regionen erhebliche Subventionen, fördert den Einsatz moderner landwirtschaftlicher Praktiken und stärkt die Widerstandsfähigkeit gegenüber dem Klimawandel. In Südafrika werden Kohlenstoffgutschriften für Anwender der Konservierungsbodenbearbeitung angeboten, was die finanzielle Belastung des Übergangs zu nachhaltigen landwirtschaftlichen Praktiken verringert und die Bodengesundheit fördert. Versuche in Ghana und Senegal haben gezeigt, dass Präzisionspflanztechniken zu erheblichen Reduzierungen des Saatgutverbrauchs führen, was die Effizienz und das Kosteneinsparungspotenzial der Einführung fortschrittlicher landwirtschaftlicher Lösungen unterstreicht. Diese Maßnahmen fördern eine Verlagerung hin zu höherwertigen landwirtschaftlichen Praktiken, steigern die Produktivität und treiben größere Investitionen in den Sektor der landwirtschaftlichen Traktormaschinerie in Afrika voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kundendienst-Netzwerke, die die Maschinenverfügbarkeit einschränken | -0.6% | Übriges Afrika, ländliches Nigeria und Äthiopien | Mittelfristig (2–4 Jahre) |

| Abwertung der Lokalwährung, die die Importkomponentenkosten erhöht | -0.8% | Nigeria, Ägypten, Äthiopien und Kenia | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Landbesitzverhältnissen, die langfristige Investitionen abschreckt | -0.5% | Simbabwe, Sudan und Kenia | Langfristig (≥ 4 Jahre) |

| Chip-Engpässe bei elektronischen Steuergeräten, die Lieferzyklen verlängern | -0.4% | Global, alle afrikanischen Märkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kundendienst-Netzwerke, die die Maschinenverfügbarkeit einschränken

Dünne Händlernetzwerke und lange Lieferzeiten für Ersatzteile führen dazu, dass eine erhebliche Anzahl von Traktoren während kritischer landwirtschaftlicher Perioden außer Betrieb ist. Laut dem nigerianischen Landwirtschaftsministerium war in den letzten Jahren die Mehrheit der Traktoren, die älter als mehrere Jahre waren, nicht funktionsfähig, da Ersatzteile längere Zeiträume benötigten, um aus Küstenlagern anzukommen. In Äthiopien erlitten ein erheblicher Teil der staatlich verteilten Traktoren jährlich lange Ausfallzeiten. Ebenso erlebten ländliche Kreise in Kenia erhebliche Serviceverzögerungen, was die jährliche Traktorauslastung verringerte. Hello Tractor begegnet diesem Problem durch den Einsatz mobiler Mechaniker, die Maschinen in der Regel innerhalb weniger Tage wiederherstellen. Während Hersteller regionale Hubs einrichten und unabhängige Werkstätten schulen, behindern geringe Maschinendichten in abgelegenen Gebieten weiterhin die wirtschaftliche Tragfähigkeit dedizierter Servicezentren.

Unsicherheit bei Landbesitzverhältnissen, die langfristige Investitionen abschreckt

Unklare Eigentumsverhältnisse verringern den Sicherheitenwert und erhöhen die Risikoprämien der Kreditgeber. Simbabwes langfristige Pachtverträge bieten im Vergleich zu Volleigentumsrechten eine schwächere Sicherheit, was den Zugang zu Gerätefinanzierungen einschränkt. In Kenia werden Verzögerungen im Gemeinschaftslandvermessungsverfahren voraussichtlich dazu führen, dass ein erheblicher Teil des Landes in den kommenden Jahren ohne eingetragene Eigentumstitel bleibt. Im Sudan entmutigen überlappende Ansprüche innerhalb wichtiger landwirtschaftlicher Projekte Banken bei der Genehmigung von Traktorkrediten. Obwohl Mietmodelle dazu beitragen, diese Herausforderungen zu bewältigen, behindert anhaltende Unsicherheit weiterhin die Mechanisierung auf großen Flächen und begrenzt das Wachstum des Marktes für landwirtschaftliche Traktormaschinerie in Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflug- und Bodenbearbeitungsmaschinen dominieren, während Sprühgeräte zulegen

Pflug- und Bodenbearbeitungsmaschinen sind der größte Produkttyp und erfassten 2025 einen Anteil von 41,6 % am Markt für landwirtschaftliche Traktormaschinerie in Afrika, da die Bodenvorbereitung eine Voraussetzung für die meisten Kleinbauern- und mittleren Betriebsabläufe bleibt. Staatliche Gutscheinprogramme in Tansania wiesen Mechanisierungsbudgets für Pflüge und Eggen zu, um Ertragsverluste durch manuelle Bodenbearbeitung auszugleichen. Im Februar 2026 begann die Bundesregierung Nigerias offiziell mit der Verteilung von über 9.000 landwirtschaftlichen Geräten, darunter eine erhebliche Anzahl von Scheibeneggen, im Rahmen des Programms zur Erneuerung der nationalen landwirtschaftlichen Mechanisierung (RHAMP). Die Nachfrage bleibt bei Kampagnen zur Konservierungsbodenbearbeitung bestehen, da viele Felder noch eine anfängliche Tiefenlockerung erfordern, bevor störungsarme Systeme eingeführt werden können.

Sprühgeräte sind die am schnellsten wachsende Produktlinie und legen bis 2031 mit einem CAGR von 5,9 % zu, da Exportmärkte Rückstandsgrenzen durchsetzen und Klimaprojekte den präzisen Chemikalieneinsatz fördern. Südafrikanische Wein- und Zitrusfrüchteproduzenten setzen auf intelligente Technologien wie Sprühgeräte mit variabler Ausbringmenge, um Effizienz und Nachhaltigkeit zu steigern. Diese Bemühungen begegnen den Herausforderungen des Klimawandels und dem wachsenden Bedarf an effektivem Wassermanagement. Da kalibrierte Anwendungen die Pestizidkosten senken, wird der Markt für landwirtschaftliche Traktormaschinerie in Afrika für Sprühgeräte voraussichtlich stetig wachsen und Budgetanteile von generischen Pflügen und Sämaschinen gewinnen. Pflanzmaschinen, einschließlich Drillmaschinen, Pflanzgeräten und Streuern, werden voraussichtlich in den kommenden Jahren einen erheblichen Marktanteil halten, angetrieben durch die zunehmende Einführung von Präzisionspflanztechniken in wichtigen Mais- und Sojaanbauregionen. Heu- und Futtermaschinen, einschließlich Mähwerke, Aufbereiter und Ballenpressen, werden voraussichtlich eine entscheidende Rolle spielen, insbesondere bei der Unterstützung der Viehwirtschaft in Südafrika und des Milchsektors in Kenia. Andere Maschinentypen, einschließlich spezialisierter Geräte wie Kartoffelroder und Zuckerrohrerntemaschinen, werden voraussichtlich Nischenkulturen bedienen und spezifische landwirtschaftliche Bedürfnisse erfüllen.

Nach Endnutzer: Mittlere kommerzielle Betriebe führen, Miet- und Verleihflotten wachsen am schnellsten

Mittlere kommerzielle Betriebe sind das größte Endnutzersegment und machten 2025 43,5 % der Marktgröße für landwirtschaftliche Traktormaschinerie in Afrika aus. Diese Betriebe integrieren Traktoreigentum mit Vertragsarbeit, um Betriebskosten zu senken, und profitieren von staatlichen Kreditprogrammen wie Nigerias Anchor-Borrowers-Programm, das Darlehen zu einem reduzierten Zinssatz anbietet. In Sambia wurde in den letzten Jahren ein erheblicher Anstieg der kultivierten Fläche bei mittleren Betrieben beobachtet, was zu einem deutlichen Anstieg der Traktorkäufe zur Unterstützung landwirtschaftlicher Aktivitäten führte.

Miet- und Verleihflotten expandieren bis 2031 mit einem CAGR von 4,9 %, dem schnellsten unter den Endnutzern, da Pay-per-Use-Modelle Investitionsausgaben in eine vorhersehbare Betriebsausgabe umwandeln. Hello Tractor verzeichnete 2025 ein erhebliches Wachstum, steigerte seine Stückzahl und bediente eine große Fläche landwirtschaftlicher Nutzfläche. Die Zusammenarbeit mit Kreisen in Kenia führte zu einer erheblichen Reduzierung der Mietkosten pro Hektar und ermutigte viele Kleinbauern, formelle Mechanisierungspraktiken zu übernehmen. Die dem Markt für landwirtschaftliche Traktormaschinerie in Afrika zugeschriebene Marktgröße für Mietflotten wird daher voraussichtlich Marktanteile gewinnen, da digitale Plattformen auf weitere Provinzen und Sprachen ausgeweitet werden.

Geografische Analyse

Nigeria ist die größte geografische Region und machte 2025 38,6 % des Marktanteils für landwirtschaftliche Traktormaschinerie in Afrika aus, da Nigerias Subventionskonzept den Traktorzugang in jedem lokalen Regierungsbezirk vorschreibt. Die Abwertung der nigerianischen Naira, von einem relativ stabilen Wert Anfang 2024 auf eine deutlich schwächere Position bis 2025, schuf erhebliche Herausforderungen für Importeure. Zu diesen Herausforderungen gehörte die Notwendigkeit, die Preisgestaltung für Lagerbestände anzupassen, während diese sich noch im Transit befanden. Diese Situation führte im Vergleich zum gleichen Zeitraum des Vorjahres zu einem erheblichen Rückgang der Maschinenregistrierungen. Der Anbau von Reis und Mais in wichtigen landwirtschaftlichen Regionen wie Kano, Kaduna und Benue war ein wesentlicher Treiber für Maschinenkäufe, unterstützt durch Maßnahmen wie garantierte Mindestpreise, die den Cashflow der Landwirte stabilisieren. Hello Tractor betreibt lokal eine erhebliche Anzahl von Einheiten und fördert die Einführung von Pay-per-Use-Modellen bei Kleinbauern, die relativ bescheidene Landflächen bewirtschaften.

Kenia wird voraussichtlich die schnellste Wachstumsrate von 5,4 % bis 2031 verzeichnen, angetrieben durch Mechanisierungszentren auf Kreisebene und exportorientierten Gartenbau, der auf GPS-geführte Traktoren angewiesen ist, um Saatgutverschwendung zu reduzieren. Der Rahmen für klimaschonende Landwirtschaft des Landes lenkt Mittel in Richtung Konservierungsbodenbearbeitungssätze und unterstreicht die politische Kontinuität. Tansania profitiert von Vodacoms Telemetrie, die Ausfallzeiten reduziert, und Ghana beherbergt nun den indischen Hersteller Captain Tractors, was das wachsende Investorenvertrauen bestätigt. Der Agrarforschungsrat Südafrikas berichtete, dass präzise Landvorbereitung die Düngemittelausbringungsraten in Maistests in den Provinzen Mpumalanga und Nordwest in den Jahren 2024–2025 reduzierte. Dies hat kommerzielle Betriebe dazu veranlasst, bestehende Maschinenparks mit GPS-Empfängern und Ertragsmonitoren nachzurüsten.

Ägyptens Programm zur Neulandgewinnung im Neuen Delta, das 2021 gestartet wurde, erfordert eine bestimmte Anzahl von Traktoren pro ausgewiesener Landwirtschaftsfläche, was zu erhöhten Bestellungen führte. Die Abwertung des ägyptischen Pfunds führte im darauffolgenden Jahr zu einer vorübergehenden Aussetzung der Importlizenzen für mehrere Monate. Chinesische Hersteller haben in kostenempfindlichen Märkten wie Angola und Burkina Faso durch flexible Zahlungsbedingungen und die Sicherstellung der lokalen Verfügbarkeit von Ersatzteilen eine starke Stellung erlangt. Der Rest stammt aus Tansania, Sambia, Simbabwe und anderen Märkten, wo Gutscheinprogramme und großflächige Landwirtschaftsprojekte das Basiswachstum im Markt für landwirtschaftliche Traktormaschinerie in Afrika unterstützen.

Regulatorisches Umfeld

Die Regulierung im Markt für landwirtschaftliche Traktormaschinen in Afrika wird durch eine Mischung aus nationalen Konformitätsbewertungssystemen und programmgesteuerten Beschaffungsregeln geprägt, die mit Mechanisierungsinitiativen verknüpft sind. Nigeria stützt sich auf das National Centre for Agricultural Mechanization (NCAM) unter dem föderalen Landwirtschaftsministerium für die Prüfung, Bewertung und Zertifizierung von im Inland gefertigten und importierten landwirtschaftlichen Geräten gemäß nationalen Standards, was die OEM-Homologation, die Händlerdokumentation und die Berechtigung zur öffentlichen Beschaffung beeinflusst. In Ostafrika hat Kenia mit seiner National Agricultural Mechanization Policy (2023) eine formelle Ausrichtung geschaffen, die einen Umsetzungsrahmen für Mechanisierungsentwicklung und -regulierung neben ausstehenden Gesetzgebungsarbeiten (einschließlich des Entwurfs des Agricultural Mechanization Bill) festlegt und klarere Erwartungen an Servicekapazität, Bedienerschulung und Gerätetauglichkeit vorantreibt.

Auch die Handels- und Marktzugangsbedingungen haben sich in wichtigen Nachfragezentren zugunsten von Geräteimporten verschoben. Im April 2026 genehmigte Nigeria fiskalpolitische Maßnahmen und Zolländerungen für 2026, die die Einfuhrzölle auf landwirtschaftliche Maschinen und Geräte (HS-Kapitel 84, 85 und 90) von 5 % auf 0 % senkten, was die Kostenlage für gelieferte Traktoren und technologieintensive Anbaugeräte direkt verbesserte. Zusätzliche Compliance-Ebenen ergeben sich aus länderspezifischen technischen Vorschriften wie den Rwanda-RICA-Anforderungen für die Registrierung und Lizenzierung von landwirtschaftlichen Maschinen, die auf den Markt gebracht werden, während kontinentale Politikrahmen wie die SPS-Politikarbeit der Afrikanischen Union eine schrittweise Harmonisierung wissenschaftlich basierter Kontrollen fördern, die indirekt die Anforderungen an Sprühgeräte und rückstandsbezogene Anwendungspraktiken erhöhen.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Traktormaschinerie in Afrika weist eine moderate Konzentration auf. Die führenden Akteure Deere & Company, CNH Industrial N.V., AGCO Corporation, Mahindra & Mahindra Limited und Kubota Corporation halten 2025 gemeinsam einen erheblichen Marktanteil und bieten Käufern eine breite Palette von Markenoptionen neben attraktiven Finanzierungsplänen. Westliche Marken behaupten eine Premium-Marktposition, stehen jedoch vor Erschwinglichkeitsproblemen bei Kleinbauern, trotz Initiativen wie der Konsignationsvereinbarung von AGCO Corporation mit Hello Tractor, die Zahlungen auf Basis von Betriebsstunden statt Vorabkosten basiert. Mahindra & Mahindra Limited und Kubota Corporation bieten Mittelklassemodelle zu niedrigeren Preisen im Vergleich zu westlichen Wettbewerbern an und gewinnen Marktanteile in Nigeria und Kenia, wo Kreditobergrenzen die Kaufkraft weiterhin einschränken.

Die chinesischen Hersteller Weichai Lovol Intelligent Agricultural Technology Co., Ltd. (Weichai Power Co., Ltd.) und Zoomlion Heavy Industry Science and Technology Co., Ltd. nutzen lokale Montagezentren, um vollständig importierte Fahrzeuge preislich zu unterbieten und Lieferzeiten zu verkürzen. Diese Einrichtungen schaffen auch qualifizierte Arbeitsplätze und stimmen mit den Industrialisierungszielen der Gastregierungen überein. Regionale Akteure wie Rovic & Leers (Pty) Ltd. in Südafrika und Agrimont Industrial Group betonen die Reaktionsfähigkeit im Kundendienst und setzen mobile Werkstätten ein, die Pannen innerhalb von 24 Stunden beheben – ein Servicevorteil, den multinationale Händler in abgelegenen Gebieten nur schwer erreichen können.

Der Wettbewerbsvorteil im Markt für landwirtschaftliche Traktormaschinerie in Afrika begünstigt zunehmend Unternehmen, die technologische Fortschritte mit der Zahlungsbereitschaft der Kunden in Einklang bringen, anstatt einheitlich funktionsreiche Plattformen über alle Einkommensstufen hinweg anzubieten. Unternehmen konzentrieren sich darauf, ihre Angebote auf die spezifischen Bedürfnisse verschiedener Kundensegmente zuzuschneiden und dabei Erschwinglichkeit und Relevanz sicherzustellen. Mittelgroße Unternehmen wie Yanmar Holdings Co., Ltd. haben ihre Lieferketten gestrafft, die Produktionskosten gesenkt und ihre Expansion in afrikanische Märkte erleichtert. Diese Unternehmen nutzen lokalisierte Strategien und Partnerschaften, um ihre Marktpräsenz zu stärken und der wachsenden Nachfrage nach landwirtschaftlicher Traktormaschinerie in der Region gerecht zu werden.

Marktführer der Landwirtschaftlichen Traktormaschinerie in Afrika

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Staatlich geführte Mechanisierungsprogramme und von internationalen Finanzinstitutionen (IFI) unterstützte Umsetzungsstrukturen erweitern den adressierbaren Markt über den Einzelbesitz hinaus hin zu organisiertem Flottenzugang. Nigeria startete im Februar 2026 das Renewed Hope National Agricultural Mechanisation Programme, in dessen Rahmen 2.000 Traktoren und über 9.000 Präzisionsanbaugeräte eingesetzt werden, unterstützt durch eine eigene Finanzierungsfazilität, was eine wiederkehrende Nachfrage nach passenden Anbaugeräten, Bedienerschulung und mehrjähriger Ersatzteil- und Servicedeckung schafft. Tansania verabschiedete im Februar 2026 eine 10-Jahres-Strategie mit dem Schwerpunkt auf dem Erwerb von 10.000 Traktoren und der Einrichtung von 1.000 Servicezentren, was die Chance für OEMs und Distributoren verstärkt, sich um Servicezentrums-Modelle zu bewerben, die Geräte, Ersatzteile und Verfügbarkeitszusagen bündeln, anstatt Einzelverkäufe zu tätigen.

Der Wandel hin zu Mechanisierungsservicezentren steht auch im Einklang mit neuen Projektpipelines und technologiebasierten Skalierungsprogrammen, die Liefer- und Kundendienstkapazität betonen. Die Afrikanische Entwicklungsbank startete am 29. Juni 2026 TAAT Phase III mit zusätzlicher Finanzierung, um landwirtschaftliche Technologien zu skalieren, und unterstützt damit die Nachfrage nach präzisionsbereiten Geräten und kompatiblen Anbaugeräten, wo Programme Leistung und datengestützte Nutzung vorschreiben. In Äthiopien verdeutlicht eine AfDB-verknüpfte Ausschreibung vom Juli 2026 für den Bau von Mechanisierungsservicezentren im Rahmen des Climate Resilient Wheat Value Chain Development (CREW)-Projekts kurzfristige Freiräume für Händler und OEMs, die Werkstattkapazitäten, Techniker-Schulungen und Ersatzteillogistik in Weizenanbaugebieten lokalisieren können. In Märkten mit Währungsdruck und Verfügbarkeitseinschränkungen konzentrieren sich Chancen auf eingebettete Finanzierung, Pay-per-Use-Verträge, Aufarbeitung und Nachrüstung bestehender Flotten (GPS-Empfänger, kalibrierte Sprühgeräte) sowie lokalisierte Montage- oder Kitting-Strategien, die Vorlaufzeiten verkürzen und die Einhaltung von Vorgaben der öffentlichen Beschaffung verbessern.

Aktuelle Branchenentwicklungen

- Juni 2026: Nigerianische öffentliche Erklärungen bekräftigten einen fünfjährigen Plan zur Bereitstellung von 10.000 Traktoren, der mit dem früheren NADF-Beschaffungsprogramm über 70 Millionen USD verknüpft ist, das über AGCOMS International Trading Limited (einen John-Deere-Unterhändler) abgewickelt wurde. Das Update stärkte die Kontinuität der mehrjährigen Nachfragesichtbarkeit für Traktoren und passende Anbaugeräte und untermauerte das Argument für den Ausbau der lokalen Unterstützungsinfrastruktur im Zusammenhang mit staatlich geförderten Flotten.

- Februar 2026: New Holland Agriculture ging eine Partnerschaft mit Inchcape Kenya ein und ernannte das Unternehmen zu seinem autorisierten Vollsortiment-Importeur und -Distributor in Kenia. Der Schritt erweitert die Vertriebsreichweite und die Kundendienstabdeckung in einem der am schnellsten wachsenden Mechanisierungsmärkte der Region und unterstützt die breitere Verfügbarkeit von Traktoren und Anbaugeräten über ein skaliertes Händlernetz.

- Juni 2025: Yanmar Holdings Co., Ltd. ging eine Partnerschaft mit ATC Comafrique ein, um Verkauf und Service seines Portfolios an landwirtschaftlichen Maschinen in 16 westafrikanischen Ländern auszuweiten. Diese Erweiterung von Vertrieb und Service erhöht die Wettbewerbsintensität bei Traktoren mittlerer Leistung und verwandten Maschinen und verbessert gleichzeitig den Zugang zu Ersatzteilen und die Wartungsfähigkeit in Märkten, in denen Verfügbarkeitseinschränkungen die Nutzung begrenzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik umfasst der Markt landwirtschaftliche Traktormaschinen, die für den landwirtschaftlichen Einsatz in Afrika verkauft werden, wertmäßig erfasst und einschließlich traktorangehängter oder traktorgezogener Geräte, die für zentrale Feldarbeiten eingesetzt werden.

Ausschlüsse: Dieser Umfang zählt keine nicht-landwirtschaftlichen Traktoren (wie im Baugewerbe) und vermeidet die doppelte Erfassung von landwirtschaftlichen Dienstleistungen und informellen Gebrauchttransaktionen, bei denen Werte nicht konsistent überprüft werden können.

Übersicht der Segmentierung

- Nach Produkttyp

- Pflug- und Bodenbearbeitungsmaschinen

- Pflüge

- Eggen

- Rotationsgrubber und Kultiviergeräte

- Sonstige Geräte

- Pflanzmaschinen

- Drillmaschinen

- Pflanzgeräte

- Streuer

- Sonstige Pflanzmaschinen

- Sprühgeräte

- Heu- und Futtermaschinen

- Mähwerke und Aufbereiter

- Ballenpressen

- Sonstige Heu- und Futtermaschinen

- Sonstige Typen

- Pflug- und Bodenbearbeitungsmaschinen

- Nach Endnutzer

- Kleinbauernbetriebe

- Mittlere kommerzielle Betriebe

- Großgüter und Agro-Holdings

- Miet- und Verleihflotten

- Nach Geografie

- Nigeria

- Südafrika

- Kenia

- Ägypten

- Äthiopien

- Übriges Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Grundstruktur des Modells aufzubauen und realistische Leitplanken zu setzen, bevor Annahmen der Feldvalidierung unterzogen wurden. Für die afrikanischen Traktormaschinen stützten wir uns auf öffentliche Quellen, die die Mechanisierungsrichtung und die Auswirkungen des Anbaukalenders auf die Gerätenachfrage erläutern, wie FAOSTAT, Weltbank-Indikatoren, UN-Comtrade-Handelsstatistiken, nationale Landwirtschaftsministerien und Statistikämter sowie, soweit verfügbar, Zoll- oder Tarifpläne.

Wir überprüften außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandspublikationen und seriöse Presseberichte, um Veränderungen im Produktmix und in den Vertriebsmustern zu verfolgen. Parallel dazu wurden ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und eine Handelsdatenbank auf Sendungsebene selektiv genutzt, um Umsatzspannen und Importsignale für wichtige Gerätekategorien gegenzuprüfen. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung während der Studie herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie traktorgebundene Anbaugeräte tatsächlich über verschiedene Betriebsgrößen hinweg gekauft und genutzt werden, und anschließend die im Modell verwendeten Preis- und Ersatzzyklen einem Belastungstest zu unterziehen. Wir sprachen mit einer Mischung aus OEM-seitigen Interessengruppen, Distributoren und Händlern, Großbetrieben, Mechanisierungsdienstleistern und Branchenberatern in wichtigen Nachfragezentren Afrikas. Diese Eingaben wurden anschließend genutzt, um Lücken zu schließen, die durch öffentliche Berichterstattung entstanden waren, und den endgültigen Annahmensatz zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 12 % | |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Marktteilnehmer: 17 % | Manager: 55 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte sowohl nach der Top-down- als auch nach der Bottom-up-Logik, sodass die Gesamtsumme mit realistischen Nachfragesignalen übereinstimmt und mit angebotsseitiger Rechnung überprüfbar bleibt. Zunächst wurde ein Top-down-Nachfragepool anhand afrikaspezifischer Mechanisierungsindikatoren rekonstruiert, darunter bewirtschaftete Ackerfläche, Verschiebungen bei den Anbauflächen wichtiger Kulturen, die Richtung der Traktordurchdringung, die Importintensität bei Anbaugeräten sowie das saisonale Timing von Bodenvorbereitung und Sprühanwendungen. Anschließend wurden selektive Bottom-up-Näherungen durchgeführt, bei denen erfasste Stückzahlen nach Gerätetyp mit typischen Händlerpreisspannen multipliziert und dann anhand von Kanalprüfungen und Importpreisspannen angepasst wurden.

Um das Modell praktikabel zu halten, wurden einige Marktmerkmale als Kerneingaben behandelt, darunter die Richtung des Leistungsmixes (die den Anbaugerätezug beeinflusst), die Verbreitung von Mechanisierung-über-Service-Modellen, das durchschnittliche Ersatzverhalten für Boden- und Pflanzwerkzeuge sowie der Anteil importierter gegenüber lokal montierter Einheiten (der die realisierte Preisgestaltung verändert). Wo Länderdaten fehlten, wurde die Lücke mit Proxy-Verhältnissen aus ähnlichen agroklimatischen und betriebsstrukturellen Ländern behandelt und anschließend erneut durch Interviews verifiziert.

Die Prognose nutzte Szenarioanalysen, die auf einem einfachen Regressionsaufbau aufbauten. Die Haupttreiber waren die politische Förderung der landwirtschaftlichen Mechanisierung, die Kreditverfügbarkeit für Gerätekäufe, die Erntepreisstimmung sowie die Erschwinglichkeit von Importen (Währung und Zölle). Annahmen wurden erst finalisiert, nachdem Experten bestätigt hatten, dass die implizierten Volumina und Preisentwicklungen mit dem übereinstimmen, was in Beschaffungszyklen beobachtet wird.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation erfolgte durch Abgleich der modellierten Gesamtsummen mit unabhängigen Signalen, einschließlich Importvolumina und -werten, sichtbarer Händleraktivität und Konsistenz mit Erzählungen zur landwirtschaftlichen Mechanisierung in öffentlichen Politikdokumenten. Ausreißer auf Länder- oder Produkttypebene wurden überprüft, und wenn eine Zahl richtungsmäßig unstimmig erschien, wurde die Treiberannahme überarbeitet und der Befragtenkreis erneut kontaktiert, um die Abweichung zu verstehen.

Vor der endgültigen Freigabe wurde eine mehrstufige interne Überprüfung durchgeführt, einschließlich Logikprüfungen zu Stückwirtschaftlichkeit und Wachstumsverlauf, sodass das Modell keine unrealistischen Adoptionssprünge impliziert. Berichte werden jährlich aktualisiert, mit Zwischenupdates bei wesentlichen Ereignissen, wie Zolländerungen, umfangreichen Subventionsprogrammen oder starken Währungsbewegungen, die die Erschwinglichkeit von Geräten beeinflussen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlich verfügbaren Signale und Feldnotizen berücksichtigt werden.

Mordor Intelligences Marktgröße für landwirtschaftliche Traktormaschinen in Afrika im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für afrikanische Traktormaschinen zu sehen, da Quellen nicht immer dieselben Produkte, Preisebenen oder Handels-gegenüber-Einzelhandels-Bewertungspunkte erfassen. Unterschiede ergeben sich auch daraus, ob Schätzungen nur Neuverkäufe betonen oder servicebasierte Mechanisierung und informelle Kanäle einbeziehen, die im großen Maßstab schwer zu validieren sind.

Einige externe Zahlen konzentrieren sich auf Traktoren als eigenständiges Produkt und berichten oft eine breitere Gesamtsumme, die Hersteller- oder Importeurumsätze für Traktoren widerspiegelt, mit begrenzter Sichtbarkeit auf Anbaugeräte. Im Mordor-Intelligence-Modell wird der Wert um traktorgebundene Maschinenkategorien herum aufgebaut (wie Bodenbearbeitung, Pflanzen, Sprühen und Futtergeräte). Die Gesamtsummen werden mithilfe von Importsignalen und feldvalidierten Preisspannen begrenzt, sodass angrenzende reine Traktorwerte nicht in diesen Umfang einfließen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,36 Mrd. USD (2025) | |

| Handelsdatenanbieter A | 7,80 Mrd. USD (2024) | Verwendet eine reine Traktordefinition und bewertet den Markt auf Ebene der Hersteller- oder Importeurumsätze, wobei Einzelhandelsmargen ausgeschlossen sind und Anbaugerätekategorien wie Sprühgeräte oder Pflanzwerkzeuge nicht enthalten sind. |

| Regionale Beratungsgesellschaft B | 5,40 Mrd. USD (2025) | Wird als Gesamtmarkt für afrikanische Traktoren ausgewiesen, was landwirtschaftliche und allgemeinere Traktorklassen vermischen kann und typischerweise traktorangehängte Maschinentypen nicht separat ausweist, was zu einer höheren Gesamtzahl führt. |

Die Spannbreite folgt hauptsächlich davon, was gezählt wird und auf welcher Preisebene es bewertet wird, sowie davon, wie konsistent diese Entscheidungen länderübergreifend validiert werden. Indem der Produktumfang an Anbaugerätekategorien gebunden bleibt und die implizierten Gesamtsummen dann anhand von Handels- und interviewbasierten Preisspannen überprüft werden, bleibt die Schätzung auf wiederholbare Eingaben zurückführbar, die ein Käufer plausibilitätsprüfen kann.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für landwirtschaftliche Traktormaschinerie in Afrika im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 3,26 Milliarden erreichen.

Wie schnell wird der Markt zwischen 2026 und 2031 wachsen?

Der Markt wird voraussichtlich im Prognosezeitraum von 2026 bis 2031 mit einem CAGR von 4,79 % wachsen.

Welcher Produkttyp hält derzeit den größten Marktanteil?

Pflug- und Bodenbearbeitungsmaschinen führten 2025 mit einem Anteil von 41,6 %.

Welches Endnutzersegment expandiert am schnellsten?

Miet- und Verleihflotten werden voraussichtlich bis 2031 mit einem CAGR von 4,9 % wachsen.

Seite zuletzt aktualisiert am: