Größe und Anteil des Marktes für vertikale Landwirtschaft im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

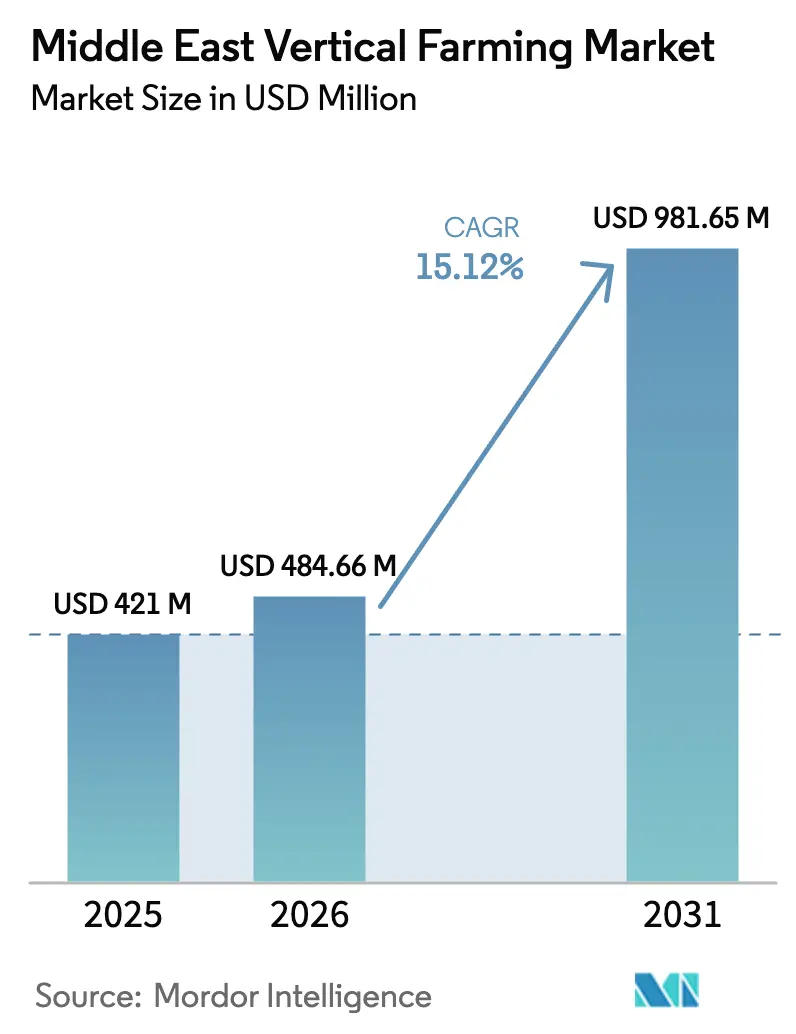

| Marktgröße im Basisjahr (2025) | 421.0 Millionen US-Dollar |

| Marktgröße (2026) | 484.66 Millionen US-Dollar |

| Marktgröße (2031) | 981.65 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.12% CAGR |

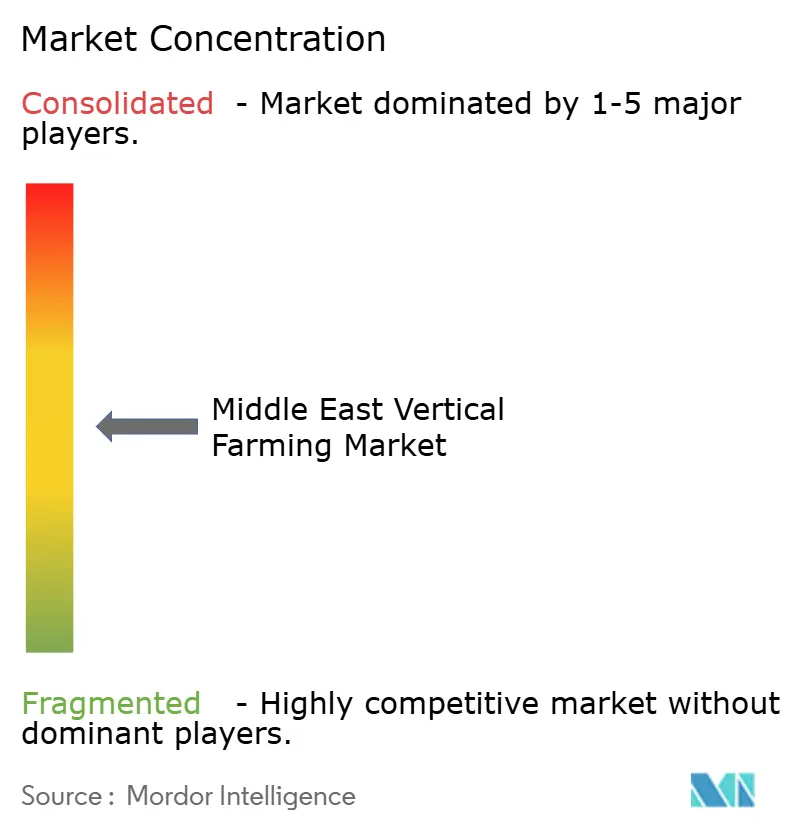

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vertikale Landwirtschaft im Nahen Osten von Mordor Intelligence

Die Marktgröße für vertikale Landwirtschaft im Nahen Osten wird im Jahr 2026 auf USD 484,66 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 421,0 Millionen, mit Prognosen für 2031 von USD 981,65 Millionen, was einem Wachstum von 15,12 % CAGR über den Zeitraum 2026–2031 entspricht. Staatliche Unterstützung, Investitionen von Staatsfonds sowie eine steigende Verbrauchernachfrage nach rückverfolgbaren Erzeugnissen treiben das Marktwachstum in der Region voran. Die Staaten des Golf-Kooperationsrats (GCC) erkennen Wasserknappheit als kritische Herausforderung, was Innenraum-Hydrokultursysteme zu einer unverzichtbaren Lösung macht, da sie im Vergleich zu traditionellen Landwirtschaftsmethoden 95 % weniger Wasser verbrauchen. Die wirtschaftlichen Diversifizierungsinitiativen der Region lenken sowohl öffentliche als auch private Investitionen in die Agrartechnologie und etablieren vertikale Landwirtschaft als Schlüsselkomponente nationaler Ernährungssicherheitspläne. Staatsfonds investieren über Minderheitsbeteiligungen und Übernahmen, um operatives Know-how zu erwerben, während Einzelhändler Flächen für hochwertiges, lokal angebautes Obst und Gemüse bereitstellen. Der zunehmende Wettbewerb auf dem Markt treibt Betreiber dazu an, sich auf Automatisierung und energieeffiziente Lösungen zu konzentrieren, um Betriebskosten zu senken und hohen Investitionsausgaben sowie Stromkosten entgegenzuwirken.

Wesentliche Erkenntnisse des Berichts

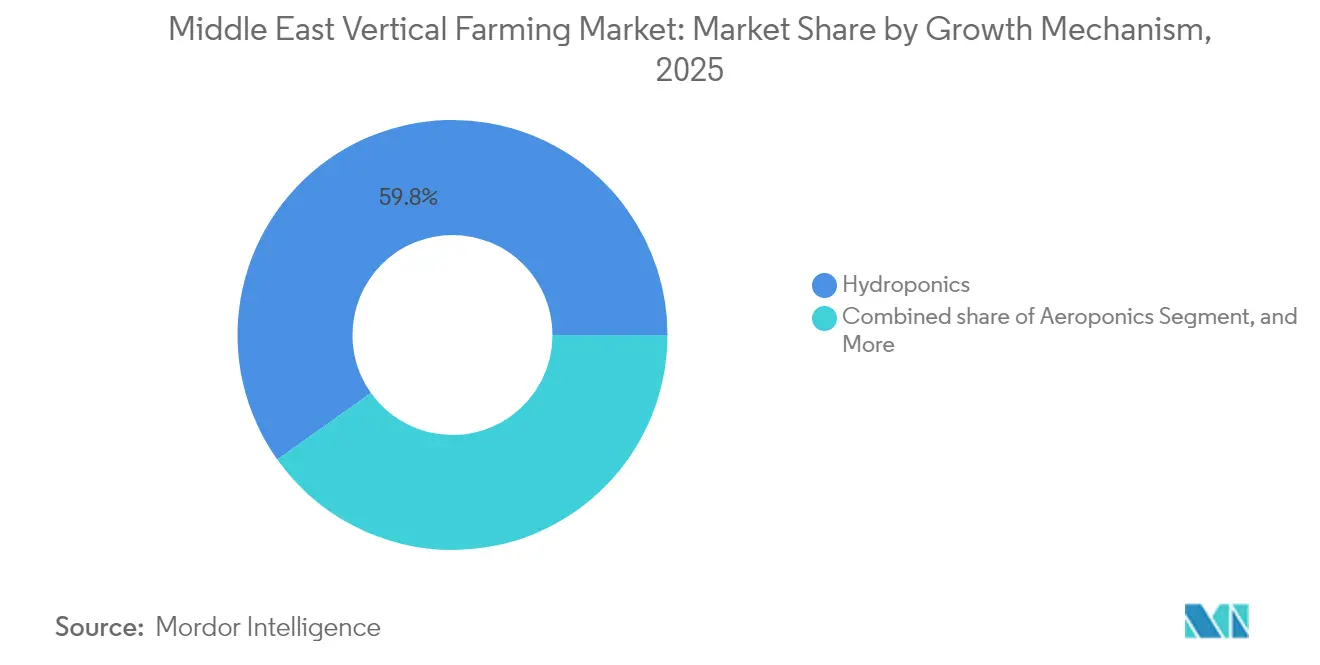

- Nach Wachstumsmechanismus hielt Hydroponik im Jahr 2025 einen Anteil von 59,84 % am Markt für vertikale Landwirtschaft im Nahen Osten, während Aeroponik bis 2031 mit einem CAGR von 15,55 % voranschreitet.

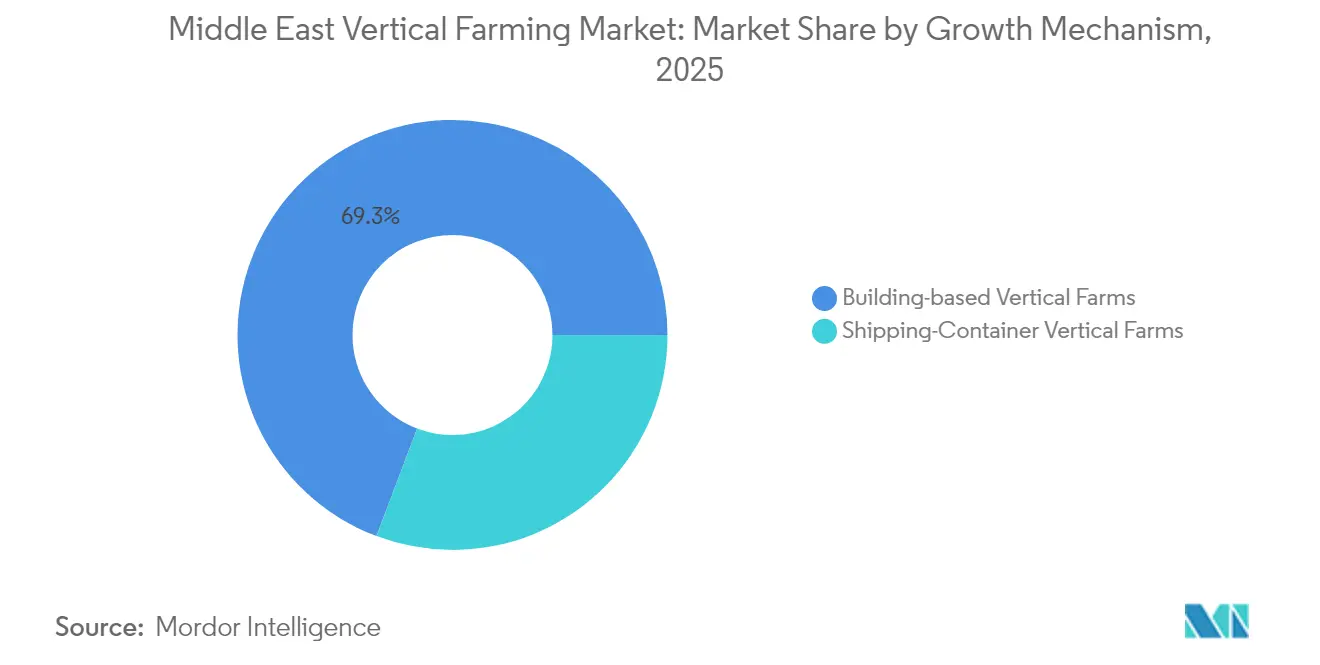

- Nach Struktur entfielen im Jahr 2025 69,25 % der Marktgröße für vertikale Landwirtschaft im Nahen Osten auf gebäudebasierte Vertikalfarmen, während Schiffscontainer-Systeme gestützt auf die Nachfrage aus dem Gastgewerbe und von Campuseinrichtungen mit einem CAGR von 12,76 % voranschreiten.

- Nach Ernteart führte Gemüse im Jahr 2025 mit einem Umsatzanteil von 47,35 %, und Kräuter sowie Mikrogrün verzeichnen bis 2031 einen CAGR von 11,62 %.

- Geografisch erzielte Saudi-Arabien im Jahr 2025 einen Marktanteil von 40,42 %, während die Vereinigten Arabischen Emirate mit einem CAGR von 13,23 % die schnellste Wachstumsdynamik verzeichneten.

- Die fünf führenden Unternehmen – Pure Harvest Smart Farms Ltd., Bustanica (Emirates Crop One LLC), AeroFarms, Madar Farms und VeggiTech Hydroponic Technologies Private Limited (SNASCO Holding Company) – erzielten im Jahr 2024 zusammen 45,9 % des Umsatzes, was auf eine moderate Konsolidierung hindeutet und Raum für skalengetriebene Fusionen lässt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für vertikale Landwirtschaft im Nahen Osten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige Ernährungssicherheitsmandate durch Regierungen | +3.2% | VAE, Saudi-Arabien, Katar als Kernmärkte mit Ausstrahlungseffekten auf Kuwait und Oman | Mittelfristig (2–4 Jahre) |

| Wassersparende Potenziale | +2.8% | Global über alle Märkte des Nahen Ostens hinweg | Langfristig (≥ 4 Jahre) |

| Rasante Einzelhandelsadoption von lokal als „Zero-mile”-Produkte vermarkteten Erzeugnissen | +2.1% | VAE, Saudi-Arabien mit frühen Gewinnen in Dubai, Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Integration von IoT-gesteuerten Klimasteuerungsplattformen | +1.9% | VAE, Saudi-Arabien und Katar mit Technologietransfer in andere Märkte | Mittelfristig (2–4 Jahre) |

| Ausbau von öffentlich-privaten Großfarmprojekten | +2.4% | Saudi-Arabien, VAE als Kernmärkte mit Ausdehnung auf Ägypten und Jordanien | Langfristig (≥ 4 Jahre) |

| Modulare Farm-als-Dienstleistung-Modelle für Hotels und Campuseinrichtungen | +1.7% | VAE, Katar und Bahrain mit Schwerpunkt im Gastgewerbesektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige Ernährungssicherheitsmandate durch Regierungen

Die Regierungen des Nahen Ostens integrieren vertikale Landwirtschaft in nationale Ernährungsstrategien, um die Importabhängigkeit zu verringern und Ernährungssysteme vor geopolitischen Störungen zu schützen. Der Ernährungssicherheitsplan der Vereinigten Arabischen Emirate enthält spezifische Ziele für den Anbau in kontrollierten Umgebungen, während Saudi-Arabiens Entwicklungsvision öffentliche Investitionen in Innenraum-Landwirtschaftsprojekte vorsieht. Ägyptens Agrarplan integriert Vertikalfarmen, um dem Landverlust im Nildelta entgegenzuwirken. Diese Politiken vereinfachen Lizenzierungs- und Zollverfahren für landwirtschaftliche Betriebsmittel und bieten gleichzeitig zinsgünstige Finanzierungen über Agrarbanken. Regionale Klimainitiativen haben die Mittel für nachhaltige Landwirtschaftssysteme erhöht. Regulierungsbehörden stellen nun beschleunigte Zertifizierungen für Nährstofflösungen aus, die Nachhaltigkeitsstandards erfüllen.

Wassersparende Potenziale

Die Wasserknappheit in der Golfregion hat vertikale Landwirtschaft als praktische Lösung für eine nachhaltige Landwirtschaft positioniert. Diese Systeme nutzen rezirkulierende Hydrokulturen und geschlossene Nährstoffkreislaufsysteme, um den Wasserverbrauch zu reduzieren und Abflüsse zu vermeiden, wodurch Umweltvorschriften eingehalten werden. Da traditionelle Methoden wie Wolkenimpfung nur begrenzte Wirksamkeit zeigen, priorisieren politische Entscheidungsträger Hydrokultur-Technologien für eine konsistente Wassereinsparung. Neue Entwicklungen, wie beispielsweise mit erneuerbarer Energie betriebene Wurzelzonenkühlung, werden zur Verringerung des Wasserverbrauchs bei hochwertigen Kulturpflanzen getestet. Diese Methoden demonstrieren sowohl Ressourceneffizienz als auch kommerzielle Durchführbarkeit in ariden Umgebungen.

Rasante Einzelhandelsadoption von lokal als „Zero-mile”-Produkte vermarkteten Erzeugnissen

Einzelhändler im Nahen Osten integrieren vertikale Landwirtschaft, um frische, rückverfolgbare Erzeugnisse anzubieten, die Verbraucher ansprechen. Supermärkte geben Erntezeitinformationen auf den Produkten an, erhöhen so die Transparenz und ermöglichen Premium-Preisgestaltung bei gleichbleibenden Umsätzen. Fluggesellschafts-Cateringbetriebe verwenden pestizidfrei angebautes Grüngemüse und machen Reisende mit lokalen Erzeugnisoptionen vertraut. Hotelgruppen implementieren modulare Anbausysteme, um eine konsistente Versorgung und schnelle Lieferung sicherzustellen. Marktforschungen zeigen, dass Verbraucher lokal angebaute Erzeugnisse aus Vertikalfarmen bevorzugen, beeinflusst durch Umweltüberlegungen und Produktfrische. Diese Einzelhandelsadoption etabliert vertikale Landwirtschaft als unverzichtbaren Bestandteil städtischer Lebensmittelversorgungsketten.

Ausbau von öffentlich-privaten Großfarmprojekten

Große Anlagen für vertikale Landwirtschaft entwickeln sich zu Schlüsselprojekten zur Unterstützung nationaler Lebensmittelproduktionsziele. Das saudi-arabische Ministerium für Umwelt, Wasser und Landwirtschaft hat ein Programm für vertikale Landwirtschaft in Riad umgesetzt, um nachhaltige Landwirtschaftsziele zu fördern.[1]Ministerium für Umwelt, Wasser und Landwirtschaft, „Städtisches Vertikalfarmprojekt in Riad gestartet,” MEWA, SPA.GOV.SA Diese Betriebe verbinden Abfallrecycling, moderne Anbaumethoden und Bildungsprogramme, um regionales Fachwissen aufzubauen. Saudi-Arabiens Öffentlicher Investitionsfonds arbeitet mit internationalen Agrartechnologieunternehmen zusammen, um Innenfarmen in verschiedenen Regionen zu errichten, mit staatlicher Unterstützung durch Landbereitstellung und Energiesubventionen. Das Technologiezentrum von NEOM bietet Testeinrichtungen für neue Unternehmen, um Technologien in Wüstenumgebungen zu evaluieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben pro Quadratmeter im Vergleich zu Gewächshausalternativen | -2.1% | In allen Märkten des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Mangel an regionalem Fachpersonal für Agronomie in kontrollierten Umgebungen | -1.8% | Saudi-Arabien, Ägypten, Jordanien mit begrenzten Auswirkungen in den VAE und Katar | Langfristig (≥ 4 Jahre) |

| Importabhängigkeit bei Nährstofflösungen und Substraten | -1.4% | In allen Märkten des Nahen Ostens mit besonderer Auswirkung auf kleinere Märkte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kühlkettenlogistik für Mikrogrün | -1.2% | VAE und Saudi-Arabien als Kernmärkte mit Vertriebsherausforderungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an regionalem Fachpersonal für Agronomie in kontrollierten Umgebungen

Der Nahe Osten leidet trotz jüngster Kapazitätsaufbaumaßnahmen unter einem erheblichen Fachkräftemangel im Bereich der Landwirtschaft in kontrollierten Umgebungen.[2]ICARDA, „Wasser für Trockenland-Frieden,” icarda.org Akademische Einrichtungen verfügen nicht über spezialisierte Lehrpläne, was Betreiber dazu zwingt, sich auf ausländische Berater für die Verwaltung fortschrittlicher Systeme zu stützen. Diese Abhängigkeit erhöht die Betriebskosten und beeinträchtigt die langfristige Nachhaltigkeit. Die Wirksamkeit von Schulungen leidet unter Sprachbarrieren, während Einwanderungspolitiken qualifizierte Anbauer an einem langfristigen Aufenthalt und einem dauerhaften Beitrag hindern. Unternehmen im Bereich vertikale Landwirtschaft haben Schwierigkeiten, ohne eine robuste lokale Fachkräftepipeline effizient zu skalieren. Die Region benötigt koordinierte Investitionen in Bildung, Berufsausbildung und politische Reformen, um lokales Fachwissen in der Agrarinnovation aufzubauen.

Fragmentierte Kühlkettenlogistik für Mikrogrün

Die regionalen Logistiksysteme sind nicht für empfindliche Erzeugnisse wie Mikrogrün optimiert, die spezifische Lieferbedingungen benötigen, um ihre Frische zu erhalten. Drittanbieter-Netzwerke bedienen in erster Linie Massenware, was zu Temperaturschwankungen führt, die die Haltbarkeit verkürzen. Betriebe müssen eigene Kühlfahrzeuge betreiben, was die Kosten der letzten Meile erhöht und das Wachstumspotenzial begrenzt. Der grenzüberschreitende Handel ist aufgrund inkonsistenter Anforderungen an die lebensmittelrechtliche Dokumentation zwischen benachbarten Ländern eingeschränkt, was den Marktzugang reduziert.[3]VAE-Gesetzgebung, „Bundesgesetz zur Lebensmittelsicherheit,” uaelegislation.gov.ae Die Entwicklung des Marktes für vertikale Landwirtschaft erfordert eine Standardisierung der Vorschriften und Verbesserungen der Kühlketteninfrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wachstumsmechanismus: Hydroponik führt trotz aeroponischer Innovation

Hydroponik entfiel im Jahr 2025 auf 59,84 % des Marktanteils für vertikale Landwirtschaft im Nahen Osten, angetrieben durch ihre betriebliche Vorhersehbarkeit und etablierte Nährstofflösungen. Die Methode profitiert von entwickelten Lieferketten und weit verbreiteten technischen Kenntnissen, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Das Segment zieht Investitionen aufgrund kürzerer Amortisationszeiten und zuverlässiger Erträge an. Die Skalierbarkeit von Hydrokultur-Systemen spricht kommerzielle und institutionelle Akteure an, die sich auf Ernährungssicherheit konzentrieren.

Das Aeroponik-Segment wird bis 2031 voraussichtlich mit einem CAGR von 15,55 % wachsen. Seine Vernebelungstechnik verbessert die Sauerstoffaufnahme, was zu schnellerem Pflanzenwachstum und höheren Erträgen führt. Die Methode verbraucht etwa 10 % weniger Wasser als Hydroponik, was regionale Bedenken hinsichtlich der Wasserknappheit adressiert. Forschungseinrichtungen und Restaurants testen aeroponische Systeme mit wüstenadaptierten Kulturpflanzen. Aquaponik bleibt ein kleines Segment, wächst aber bei Premium-Marktverbrauchern aufgrund der Vorteile ihres Kreislaufsystems.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Struktur: Dominanz gebäudebasierter Farmen sieht sich Containerunterbrechungen gegenüber

Gebäudebasierte Vertikalarmanlagen repräsentierten im Jahr 2025 69,25 % der Marktgröße für vertikale Landwirtschaft im Nahen Osten, was die Vorteile von Großbetrieben widerspiegelt. Diese Anlagen umfassen Nährstoffmischsysteme, Automatisierung und Infrastruktur für erneuerbare Energien, die konsistente Produktionskosten und effiziente Betriebsabläufe ermöglichen. Die Anlagen unterstützen zentralisierte Distribution und die Einhaltung von Lebensmittelsicherheitsvorschriften, was sie für Supermarktketten und institutionelle Kunden geeignet macht. Die Verbreitung von gebäudebasierten Farmen zeigt das Marktvertrauen in dauerhafte Infrastrukturinvestitionen.

Schiffscontainer-Vertikalfarmen wachsen mit einem CAGR von 12,76 % und bieten Flexibilität bei der Bereitstellung. Ihr modulares Design reduziert regulatorische Anforderungen und ermöglicht eine schnelle Installation in städtischen Gebieten. Hotels und Spezialeinzelhändler installieren Containereinheiten für den direkten Anbau, was Transportkosten senkt. Diese Systeme beinhalten Fernüberwachungsfunktionen und Datenanalysefunktionen, was technologieorientierte Betreiber anzieht. Die Mobilität von Containerfarmen bietet betriebliche Flexibilität in Regionen mit unsicheren Immobilienmärkten und Infrastrukturbeschränkungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Ernteart: Gemüse führt, während Kräuter Premium-Wachstum zeigen

Obst und Gemüse generierten im Jahr 2025 47,35 % des Umsatzes und festigten ihre Position als primäre Ernteartenkategorie in der vertikalen Landwirtschaft. Salat, Grünkohl und Rucola werden aufgrund ihrer schnellen Wachstumszyklen bevorzugt, die mehrere Ernten pro Jahr ermöglichen. Dieses Produktionsmuster gewährleistet eine konsistente Versorgung für Einzel- und Gastronomiekunden und schafft Marktstabilität. Das Segment bietet Betreibern vorhersehbare Einnahmequellen und effiziente Produktionsprozesse.

Kräuter und Mikrogrün verzeichnen Wachstum aufgrund höherer Preispunkte und kulinarischer Nachfrage. Diese Produkte sind bei Restaurants und Luxus-Gastgewerbebetrieben aufgrund ihrer intensiven Aromen und Frischegarantien beliebt. Der CAGR des Segments von 11,62 % bis 2031 spiegelt die steigende Nachfrage nach lokalen, rückverfolgbaren Erzeugnissen wider, die Nachhaltigkeitsanforderungen erfüllen. Der Anbau von Blumen und Zierpflanzen bietet saisonale Umsatzmöglichkeiten, insbesondere während kultureller Veranstaltungen, während die Einhaltung von Rückverfolgbarkeitsstandards regionale Exportmöglichkeiten eröffnet.

Geografische Analyse

Saudi-Arabien entfällt im Jahr 2025 auf 40,42 % der Marktgröße für vertikale Landwirtschaft im Nahen Osten, unterstützt durch umfassende staatliche Politiken. Die Entwicklung von Vertikalfarmen in Riad und Dschidda profitiert von staatlichen Subventionen für Land und Versorgungsleistungen, was eine rasche Expansion erleichtert. Die Partnerschaften zwischen staatlich verbundenen Lebensmittelunternehmen und privaten Betreibern gewährleisten finanzielle Stabilität und garantierte Nachfrage. Der Regulierungsrahmen, einschließlich Ressourceneffizienz-Zertifizierungen und landwirtschaftlicher Anreize, stärkt das Investorenvertrauen und fördert die Übernahme ausländischer Technologie im Agrartechnologiesektor des Landes.

Die Vereinigten Arabischen Emirate verzeichnen mit einem CAGR von 13,23 % bis 2031 die höchste Wachstumsrate, angetrieben durch Innovationspolitiken und Start-up-Förderung. Staatliche Programme erleichtern die Integration zwischen Farmen, Technologieanbietern und Logistikzentren. Effiziente Lizenzierungs- und Importverfahren minimieren betriebliche Hürden, während spezielle Finanzierungsinitiativen den Finanzierungsbedarf in der Frühphase decken. Der Fokus der Vereinigten Arabischen Emirate auf Nachhaltigkeit und Kreislaufwirtschaftsprinzipien, einschließlich der Kompostierung von Lebensmittelabfällen, etabliert sie als regionalen Vorreiter in der Agrartechnologie und dem städtischen Anbau.

Andere Länder des Nahen Ostens zeigen unterschiedliche Grade der Marktentwicklung. Ägypten integriert vertikale Landwirtschaft in seine Landgewinnungsstrategie, um die Abhängigkeit von Lebensmittelimporten zu verringern. Katar implementiert Smart-Farm-Systeme, die Datenanalyse mit effizienter Klimasteuerung kombinieren. Bahrain und Oman arbeiten daran, Logistikherausforderungen durch den Einsatz von Freihandelszonen zu überwinden, um Zugang zu südasiatischen und ostafrikanischen Märkten zu erhalten. Die Ausweitung von Fachwissen und Infrastruktur in den Zentren des Golf-Kooperationsrats wird voraussichtlich die regionale Akzeptanz durch Wissenstransfer und kollaborative Initiativen beschleunigen.

Wettbewerbslandschaft

Pure Harvest Smart Farms Ltd., Bustanica (Emirates Crop One LLC), AeroFarms, Madar Farms und VeggiTech Hydroponic Technologies Private Limited (SNASCO Holding Company) hielten im Jahr 2024 zusammen 45,9 % des Marktumsatzes. Der Markt für vertikale Landwirtschaft im Nahen Osten weist eine moderate Konzentration auf, wobei Pure Harvest Smart Farms und Bustanica als primäre Marktführer agieren. Die Einführung eines Farm-als-Dienstleistung-Modells durch Pure Harvest hat seine Marktpräsenz ausgebaut und wiederkehrende Umsatzströme etabliert, was seine Abhängigkeit von Infrastrukturprojekten verringert. Bustanica nutzt das Logistiknetzwerk seines Mutterkonzerns für eine breite Einzelhandelsdistribution und demonstriert damit die Vorteile integrierter Lieferketten.

AeroFarms AgX in Abu Dhabi fungiert als regionales Forschungs- und Entwicklungszentrum und führt Sortenversuche durch, um kommerzielle Farmbetriebe zu verbessern. iFarms strategischer Umzug in die Vereinigten Arabischen Emirate unterstreicht den starken Schutz geistigen Eigentums und das günstige Finanzierungsumfeld der Region. Crysp Farms hat eine spezialisierte Marktposition im Gastgewerbe durch Containerfarmen in Kombination mit Kochschulungsprogrammen entwickelt, was die Kundenbindung und Produktfrische verbessert.

Kleinere Betreiber stoßen auf Schwierigkeiten bei der Expansion und steigenden Betriebskosten. Dies hat zu einer erhöhten Fusions- und Übernahmeaktivität geführt, während Investoren umsatzgebundene Finanzierungsstrukturen bevorzugen. Unternehmen differenzieren sich durch energieeffiziente Systeme, automatisierte Erntetechnologien und klimaadaptierte Saatgutsorten. Blockchain-basierte Rückverfolgbarkeitssysteme gewinnen zunehmend an Akzeptanz und bieten Produktrückruffähigkeiten sowie Unterstützung für eine Premium-Positionierung bei gesundheitsbewussten Verbrauchern.

Branchenführer im Bereich vertikale Landwirtschaft im Nahen Osten

Pure Harvest Smart Farms Ltd.

Bustanica (Emirates Crop One LLC)

AeroFarms

Madar Farms

VeggiTech Hydroponic Technologies Private Limited (SNASCO Holding Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Das Ministerium für Umwelt, Wasser und Landwirtschaft in Saudi-Arabien startete ein Vertikalfarmprojekt in Riad, um die inländische Lebensmittelproduktion und Nachhaltigkeit zu verbessern. Diese Entwicklung steht im Einklang mit den Zielen der Vision 2030, indem fortschrittliche Agrartechnologien eingesetzt werden, die den Wasserverbrauch und die Ernteerträge in städtischen Umgebungen optimieren.

- Februar 2024: Masdar City ging eine Partnerschaft mit Alesca Technologies ein, um seine erste Innenraum-Vertikal-Smart-Farm in Abu Dhabi unter Nutzung wiederverwendeter Schiffscontainer in der Nähe des Öko-Platzes zu errichten. Die Anlage setzt KI-gesteuerte Automatisierung ein, um das ganze Jahr über Blattgemüse zu kultivieren und dabei den Wasserverbrauch im Vergleich zu traditionellen Anbaumethoden um 90–95 % zu reduzieren.

- Dezember 2023: Pure Harvest Smart Farms Ltd. übernahm RedSea, ein saudi-arabisches Unternehmen, das sich mit klimafreundlichen Technologielösungen befasst. Gemäß den Übernahmebedingungen übernahm Pure Harvest die bestehende sechs Hektar große Produktionsanlage für Landwirtschaft in kontrollierten Umgebungen (CEA) von RedSea in der Nähe von Riad, Saudi-Arabien. Durch diese Übernahme wollte das Unternehmen seine Produktion frischer Erzeugnisse auf dem saudi-arabischen Markt steigern.

Berichtsumfang des Marktes für vertikale Landwirtschaft im Nahen Osten

Vertikale Landwirtschaft, ein innovativer landwirtschaftlicher Ansatz, kultiviert Kulturpflanzen in vertikal gestapelten Schichten. Diese Methode setzt bodenlose Techniken wie Aquaponik, Hydroponik und Aeroponik ein, alle in einer sorgfältig kontrollierten Umgebung.

Der Markt für vertikale Landwirtschaft im Nahen Osten ist segmentiert nach Wachstumsmechanismus (Aeroponik, Hydroponik und Aquaponik), Struktur (gebäudebasierte Vertikalfarmen und Schiffscontainer-Vertikalfarmen), Ernteart (Obst und Gemüse, Kräuter und Mikrogrün, Blumen und Zierpflanzen sowie weitere Erntearten) und Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten und übrige Länder des Nahen Ostens).

Der Bericht bietet Marktgrößen und -prognosen in Werten (USD) für alle oben genannten Segmente.

| Aeroponik |

| Hydroponik |

| Aquaponik |

| Gebäudebasierte Vertikalfarmen |

| Schiffscontainer-Vertikalfarmen |

| Obst und Gemüse |

| Kräuter und Mikrogrün |

| Blumen und Zierpflanzen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Ägypten |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Jordanien |

| Übrige Länder des Nahen Ostens |

| Nach Wachstumsmechanismus | Aeroponik |

| Hydroponik | |

| Aquaponik | |

| Nach Struktur | Gebäudebasierte Vertikalfarmen |

| Schiffscontainer-Vertikalfarmen | |

| Nach Ernteart | Obst und Gemüse |

| Kräuter und Mikrogrün | |

| Blumen und Zierpflanzen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Jordanien | |

| Übrige Länder des Nahen Ostens |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für vertikale Landwirtschaft im Nahen Osten?

Der Markt beläuft sich im Jahr 2026 auf USD 484,66 Millionen und wird voraussichtlich bis 2031 USD 981,65 Millionen erreichen.

Welche Anbaumethode hält den größten Anteil?

Hydroponik führt mit einem Anteil von 59,84 % im Jahr 2025 aufgrund seiner betrieblichen Zuverlässigkeit und ausgereiften Lieferketten.

Welches Land verzeichnet das schnellste Wachstum?

Die Vereinigten Arabischen Emirate verzeichnen bis 2031 den höchsten CAGR von 13,23 %, angetrieben durch Innovationspolitiken und Start-up-Förderung.

Wie viel Wasser können Vertikalfarmen im Vergleich zum Freilandanbau einsparen?

Moderne Vertikalfarmen in der Region berichten von Wassereinsparungen von 90–95 % durch den Einsatz geschlossener Hydrokultur- und Aeroponik-Systeme.

Seite zuletzt aktualisiert am: