Größe und Marktanteil des Marktes für Obst- und Gemüsezutaten im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

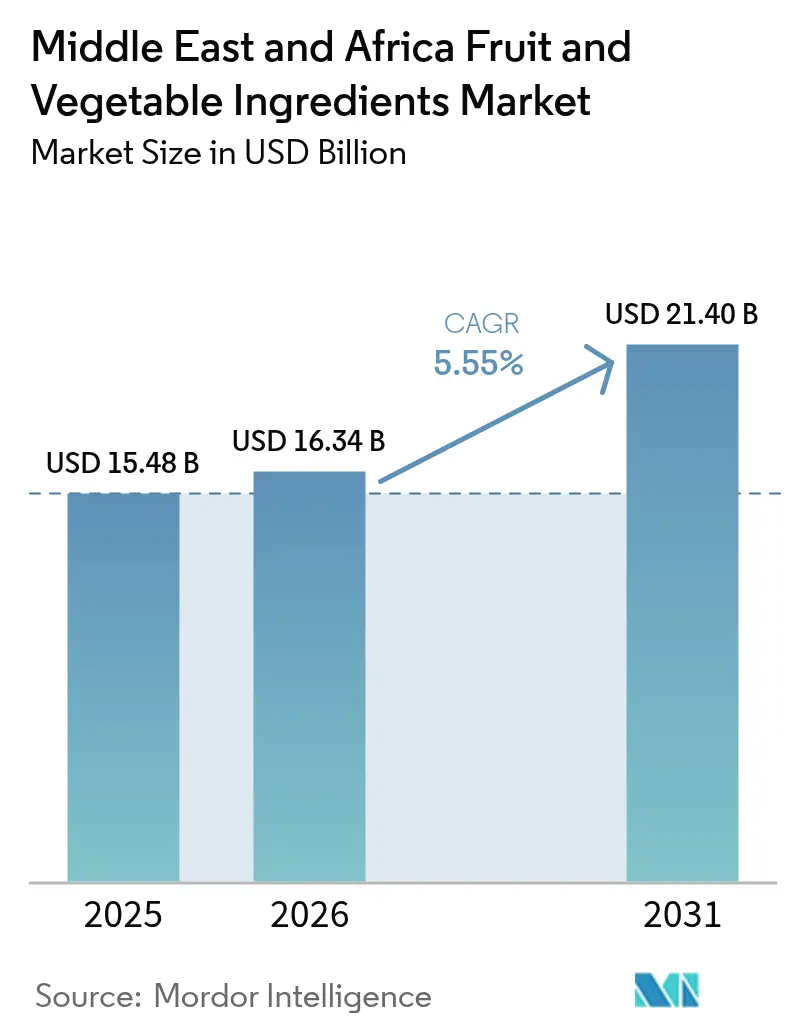

| Marktgröße im Basisjahr (2025) | 15.48 Milliarden US-Dollar |

| Marktgröße (2026) | 16.34 Milliarden US-Dollar |

| Marktgröße (2031) | 21.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Obst- und Gemüsezutaten im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße für Obst- und Gemüsezutaten im Nahen Osten und Afrika wird im Jahr 2026 auf 16,34 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 15,48 Milliarden USD, wobei die Prognosen für 2031 bei 21,4 Milliarden USD liegen und ein CAGR-Wachstum von 5,55 % über den Zeitraum 2026–2031 widerspiegeln. Die steigende Nachfrage wird durch einen Wandel hin zu natürlichen Formulierungen, die Einführung von Vorpackungs-Zuckerreduzierungsvorschriften und die Ausweitung von Gartenbauförderprogrammen angetrieben. Darüber hinaus ermöglichen Fortschritte in der Trocknungs- und Verkapselungstechnologie die Entwicklung innovativer Produkte. Als Reaktion darauf bieten Zutatenhersteller eine Vielzahl von Lösungen an, wie etwa Dattel- und traubenbasierte Süßungsmittel, carotinoidreiche Konzentrate und lagerstabile Pulver, die zur Senkung der Kühlkettenkosten beitragen. Während kostenbewusste Verarbeiter weiterhin auf synthetische Alternativen setzen, treiben strengere Vorschriften in Golfmärkten die Einführung natürlicher Alternativen voran. Wettbewerbserfolg in diesem Markt hängt zunehmend von lokaler Beschaffung, technischem Support und schneller Lieferung ab, was regionalen Verarbeitern einen Vorteil bei der Sicherung von Verträgen mit kurzen Vorlaufzeiten verschafft. Obwohl Herausforderungen wie begrenzte Haltbarkeit, Zölle auf exotische Konzentrate und Nachernteverluste bestehen bleiben, tragen Investitionen in Gefriertrockentechnologien und solargetriebene Kühllagerhaltung zur Entwicklung widerstandsfähigerer Lieferketten bei.

Wichtigste Erkenntnisse des Berichts

- Nach Zutattyp führten Obst im Jahr 2025 mit einem Marktanteil von 58,45 % am Markt für Obst- und Gemüsezutaten im Nahen Osten und Afrika; für Gemüse wird bis 2031 ein CAGR-Wachstum von 5,72 % prognostiziert.

- Nach Form entfielen Konzentrate im Jahr 2025 auf einen Anteil von 32,88 % an der Marktgröße für Obst- und Gemüsezutaten im Nahen Osten und Afrika, während Pulver bis 2031 mit einem CAGR von 5,68 % wachsen.

- Nach Anwendung hielten Getränke im Jahr 2025 einen Umsatzanteil von 29,46 % und sollen bis 2031 mit einem CAGR von 6,45 % wachsen.

- Nach Geografie erfasste die Vereinigten Arabischen Emirate im Jahr 2025 27,61 % des Marktes; Südafrika verzeichnet mit 5,83 % bis 2031 den schnellsten prognostizierten CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Marktes für Obst- und Gemüsezutaten im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Akzeptanz fruchtbasierter Zuckerersatzstoffe durch Getränkehersteller | +1.2% | VAE, Saudi-Arabien, Ägypten, mit Ausstrahlungseffekten auf Südafrika | Mittelfristig (2–4 Jahre) |

| Wachsender Verbrauchertrend zu Lebensmitteln mit klarer Kennzeichnung und natürlichen Zusatzstoffen | +1.0% | VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Konservierungsstoffen in Fertiggerichten und Getränken treibt die Zutatennachfrage an | +0.8% | VAE, Saudi-Arabien, Südafrika, Ägypten | Mittelfristig (2–4 Jahre) |

| Wachstum von pflanzlichen und veganen Lebensmitteln | +0.7% | VAE, Saudi-Arabien, Südafrika | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Gartenbauausweitungsprogramme | +0.9% | Saudi-Arabien, VAE, Ägypten, mit frühen Gewinnen in Riad, Kairo, Alexandria | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Trocknung, Gefriertrocknung und Verkapselung verbessern das Produkt | +0.6% | VAE-Verarbeitungszentren und südafrikanische Zitrusbereiche | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz fruchtbasierter Zuckerersatzstoffe durch Getränkehersteller

Getränkehersteller im Golf-Kooperationsrat ersetzen hochfruktosehaltigen Maissirup durch Dattel-, Apfel- und Traubenkonzentrate, um den Vorpackungskennzeichnungsvorschriften zu entsprechen, die zugesetzten Zucker bestrafen. Im Jahr 2024 hat die Lebensmittel- und Arzneimittelbehörde Saudi-Arabiens Nährstoffprofilierungsschwellen eingeführt, die vorschreiben, dass Getränke mit mehr als 5 Gramm zugesetztem Zucker pro 100 Milliliter Warnhinweise anzeigen müssen. Dies hat eine Welle von Neuformulierungen bei Herstellern von kohlensäurehaltigen Erfrischungsgetränken und Fruchtsäften ausgelöst. Dattelsirup mit einem glykämischen Index von 55 bis 60 ermöglicht es Formulierern, ihn als „natürlich vorkommenden Zucker” auszuweisen. Dieser Ansatz hilft dabei, Strafen für zugesetzten Zucker zu vermeiden und liefert gleichzeitig Karamellnoten, die Fehlaromen aus Pflanzenproteinen überdecken. Diese regulatorischen Änderungen treiben die steigende Nachfrage nach natürlich süßen Fruchtkonzentraten voran, die die Abhängigkeit von kristalliner Saccharose verringern und den Verbraucherwiderstand gegen künstliche Süßungsmittel vermeiden. Der wachsende Getränkeherstellungssektor im Nahen Osten und Afrika (MEA) kurbelt die Nachfrage nach Obst- und Gemüsezutaten an, da Formulierer kalorienarme, sauber gekennzeichnete Alternativen zu raffiniertem Zucker als Reaktion auf Gesundheitstrends und Vorschriften suchen. Die Allgemeine Behörde für Statistik in Saudi-Arabien berichtete, dass die Getränkeherstellungsindustrie im Jahr 2024 einen Umsatz von 3,13 Milliarden USD erzielte [1]Quelle: Allgemeine Behörde für Statistik in Saudi-Arabien, „Herstellung von Getränken”, stats.gov.sa. Zutaten wie Konzentrate, Pürees und Pulver aus Äpfeln, Birnen, Datteln und Beeren sind wirksame Zuckerersatzstoffe. Sie liefern Süße, Fülle, Textur und Geschmack und senken gleichzeitig den Kaloriengehalt in Fruchtsäften, Erfrischungsgetränken und funktionellen Getränken.

Wachsender Verbrauchertrend zu Lebensmitteln mit klarer Kennzeichnung und natürlichen Zusatzstoffen

Verbraucher im Nahen Osten und Afrika legen zunehmend mehr Wert auf Zutatentransparenz. Dieser Wandel veranlasst Hersteller von Milchprodukten, Backwaren und Süßwaren dazu, ihre Beschaffungsstrategien anzupassen. Diese Hersteller entscheiden sich zunehmend für natürliche Alternativen, wie anthocyanreiche Beerenextrakte und Beta-Carotin aus Möhrenkonzentraten, um synthetische Farben wie Tartrazin und Gelborange S zu ersetzen. In Premium-Einzelhandelsgeschäften in Dubai, Riad und Johannesburg erzielen sauber gekennzeichnete Produkte einen Preisaufschlag. Dieser Trend veranlasst Formulierer dazu, die höheren Kosten natürlicher Obst- und Gemüsezutaten auszugleichen. Regulatorische Entwicklungen unterstützen diesen Wandel weiter: Im Jahr 2024 hat die Emiratische Behörde für Normung und Metrologie ihre Liste zugelassener Zusatzstoffe aktualisiert und bestimmte synthetische Farbstoffe in Produkten, die an Kinder gerichtet sind, verboten. Diese Änderung schreibt effektiv die Verwendung natürlicher Alternativen in Artikeln wie Saftkartons und Milchdesserts vor. Der Trend zu sauberer Kennzeichnung erstreckt sich auch auf Geschmack und Konservierung, wobei Zitrusextrakte und Rosmarin-Oleoresin zunehmend Natriumbenzoat und Kaliumsorbat in umgebungsstabilen Getränken ersetzen. Die wachsende Anzahl zertifizierter Bio-Lebensmittelproduzenten im Nahen Osten und Afrika (MEA) fördert die Verbraucherpräferenz für saubere Kennzeichnung und natürliche Zusatzstoffe. Durch die Erhöhung der Verfügbarkeit von nachweisbaren, pestizidfreien Obst- und Gemüseprodukten stärken diese Produzenten das Vertrauen in verarbeitete Lebensmittel. Beispielsweise verfügt Nigeria im Jahr 2024 über 706 zertifizierte Bio-Lebensmittelproduzenten, was 9 % der Gesamtzahl Afrikas entspricht, gemäß der Internationalen Vereinigung der ökologischen Landbaubewegungen (IFOAM) [2]Quelle: Internationale Vereinigung der ökologischen Landbaubewegungen (IFOAM), „Journal of Organic Agriculture Research and Innovation (JOARI)”, ifoam.bio.

Nachfrage nach Konservierungsstoffen in Fertiggerichten und Getränken treibt die Zutatennachfrage an

Verzehrfertige und kochfertige Mahlzeiten-Kits werden in städtischen Gebieten in den VAE, Saudi-Arabien und Südafrika immer beliebter, angetrieben durch das Wachstum von Doppelverdiener-Haushalten und eine Abnahme des Kochens zu Hause. Um die Kühlregal-Haltbarkeit dieser Mahlzeiten-Kits von 3–5 Tagen auf 7–10 Tage zu verlängern und dabei sauber gekennzeichnete Ansprüche aufrechtzuerhalten, setzen Verarbeiter auf natürliche antimikrobielle Stoffe. Extrakte aus Obst und Gemüse, wie Preiselbeeren, Granatapfel und Rote Bete, sind besonders wirksam. Diese Extrakte, die reich an organischen Säuren und Polyphenolen sind, hemmen Listeria monocytogenes und Salmonella enterica bei Konzentrationen unterhalb der sensorischen Nachweisschwellen. Derzeit werden diese Extrakte in Produkte wie Hummus, Zaziki und mariniertes Gemüse eingearbeitet. Dieser Ansatz gewährleistet mikrobielle Stabilität, erfüllt die Anforderungen von Lebensmittelsicherheitsprüfungen und unterstützt Ansprüche wie „ohne künstliche Konservierungsstoffe” auf der Verpackung. Darüber hinaus sind Hersteller von Fertiggerichten, die auf den Europäischen Binnenmarkt abzielen, zusätzlich motiviert, validierte natürliche Konservierungsprotokolle einzuführen. Höhere Ausgaben für alle Lebensmittel und Getränke unterstützen den Markt für Obst- und Gemüsezutaten im Nahen Osten und Afrika, indem sie die Nachfrage nach Konservierungsstoffen in Fertiggerichten und Getränken beschleunigen, was wiederum die Einführung obst- und gemüsebasierter Konservierungssysteme und verwandter Zutaten vorantreibt. Die Pro-Kopf-Ausgaben für alle Lebensmittel und Getränke in den Vereinigten Arabischen Emiraten betrugen im Jahr 2024 16.442,70 USD, laut der Regierung Kanadas [3]Quelle: Regierung Kanadas, „Ausgaben für alle Lebensmittel und Getränke”, canada.ca. Da Haushalte mehr Budget für verarbeitete, verpackte und außer Haus verzehrte Lebensmittel aufwenden, intensivieren Hersteller den Einsatz von Konservierungstechnologien zur Aufrechterhaltung von Sicherheit, Qualität und Haltbarkeit, was das Volumen des Zutateneinsatzes pro Nachfrageeinheit erhöht.

Wachstum von pflanzlichen und veganen Lebensmitteln

Pflanzliche Fleisch- und Milchersatzprodukte gewinnen im Nahen Osten und Afrika an Popularität. In den VAE und Südafrika nutzen neue Produkteinführungen Obst und Gemüse, um Farbe, Textur und Nährwert zu verbessern. Beispielsweise liefert Rote-Bete-Saftkonzentrat die rote Farbe für pflanzliche Burgerpatties, während Möhrenfaser die Feuchtigkeitsspeicherung und das Mundgefühl in veganen Würstchen verbessert. Saudi-Arabien fördert im Rahmen seiner Vision-2030-Initiative die Ernährungssicherheit, indem es die Produktion alternativer Proteine fördert. Das Ministerium für Umwelt, Wasser und Landwirtschaft unterstützt diese Bemühungen durch das Angebot subventionierter Landpacht für vertikale Farmen und Verarbeitungsanlagen mit dem Ziel, die Abhängigkeit von importierten tierischen Produkten zu verringern. Im Jahr 2024 erweiterte Almarai, der größte Milchproduzent der Region, seine pflanzliche Produktlinie durch die Einführung von Hafermilchoptionen mit Mango- und Erdbeerpürees. Diese Produkte richten sich an flexitarische Verbraucher, die vertraute Aromen in nicht-milchbasierten Formaten suchen. Es wird erwartet, dass der vegane Lebensmittelmarkt schneller wächst als der Gesamtzutatenmarkt, da Formulierer zunehmend die funktionellen Vorteile von Obst- und Gemüsederivaten erkennen, wie Emulgierung, Wasserbindung und Farbstabilität, gegenüber synthetischen Zusatzstoffen in sauber gekennzeichneten Formulierungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltende Nachernteverluste in subsaharischen Lieferketten | -0.9% | Subsaharisches Afrika, insbesondere Nigeria, Kenia, Äthiopien | Langfristig (≥ 4 Jahre) |

| Konkurrenz durch synthetische Ersatzstoffe | -0.6% | Ägypten und Nigeria | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit und Stabilitätsherausforderungen | -0.7% | Subsaharisches Afrika, Ägypten, mit Vertriebsengpässen in Nigeria und Kenia | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle auf Spezialkonzentrate | -0.5% | Nigeria, Ägypten, Kenia, mit sekundären Auswirkungen auf Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Nachernteverluste in subsaharischen Lieferketten

Subsaharisches Afrika verzeichnet erhebliche Verluste in der Obst- und Gemüseproduktion zwischen Ernte und Verbrauch, ein Problem, das in entwickelten Märkten weniger verbreitet ist. Diese Verluste schwächen die wirtschaftliche Realisierbarkeit der Zutatenstoffverarbeitung und zwingen Hersteller, sich auf Konzentratimporte aus Europa und Asien zu stützen. Die Kühlketteninfrastruktur in der Region bleibt fragmentiert. In Ländern wie Nigeria, Kenia und Äthiopien hat nur ein kleiner Teil der Kleinbauern innerhalb von vier Stunden nach der Ernte Zugang zu gekühltem Transport. Diese Verzögerung führt zu enzymatischer Bräunung und mikrobiellem Verderb, wodurch die Erzeugnisse für Premium-Zutatanwendungen ungeeignet werden. Obwohl sich solarbetriebene Kühllagerlösungen wie Nigerias ColdHubs-Netzwerk ausweiten, decken sie nach wie vor nur einen kleinen Teil der nationalen Gartenbauproduktion ab. Infolgedessen erleidet ein großer Anteil der Ernte, darunter Mangos, Ananas und Tomaten, während der kritischen 24 bis 48 Stunden zwischen dem Hoftor und den Verarbeitungsanlagen einen Qualitätsverfall. Diese Verschlechterung verringert die Gewinnmargen und begrenzt die Reinvestition in fortschrittliche Technologien wie Trocknung und Verkapselung, die die Wettbewerbsfähigkeit gegenüber importierten Konzentraten steigern könnten.

Konkurrenz durch synthetische Ersatzstoffe

Synthetische Farbstoffe, Aromen und Konservierungsstoffe sind nach wie vor kosteneffizienter als natürliche Obst- und Gemüsezutaten auf Basis der Kosten pro Funktion, was in preissensiblen Segmenten wie kohlensäurehaltigen Erfrischungsgetränken und Harddiscount-Süßwaren anhaltenden Substitutionsdruck ausübt. In Ägypten und Nigeria konzentrieren sich Formulierer, die auf Massenmarktskanäle abzielen, auf die Minimierung der Eingabekosten anstatt auf saubere Kennzeichnungsansprüche, da Verbraucher in diesen Märkten weniger bereit sind, einen Aufschlag für natürliche Zutaten zu zahlen. Darüber hinaus erlauben Regulierungsrahmen in mehreren afrikanischen Rechtssystemen synthetische Zusatzstoffe, die in der Europäischen Union und im Golf-Kooperationsrat eingeschränkt oder verboten sind, was die compliance-getriebene Motivation zur Umstellung auf natürliche Alternativen verringert. Bis 2025 wird erwartet, dass sich die Kostenlücke weiter vergrößert. Energieintensive Prozesse wie Gefriertrocknung und Sprühtrocknung sehen sich mit höheren Stromtarifen konfrontiert, während Hersteller synthetischer Zusatzstoffe von Skaleneffekten bei der Beschaffung petrochemischer Vorprodukte profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutattyp: Gemüse gewinnt durch funktionellen Nutzen an Boden

Im Jahr 2025 entfiel Obst auf 58,45 % des Zutatmarktanteils, angetrieben durch Apfel-, Orangen- und Mangokonzentrate, die Getränke- und Backwarenanwendungen dominieren. Die Reife des Segments begrenzt jedoch das weitere Wachstum, da die Reformulierungszyklen langsamer werden und der Preiswettbewerb zunimmt. Von 2026 bis 2031 wird erwartet, dass Gemüse mit einer Rate von 5,72 % wächst. Formulierer haben erkannt, dass Derivate aus Möhren, Rote Bete und Tomaten Farbstabilität, Nährstoffdichte und einen Vorteil bei sauberer Kennzeichnung bieten – Vorteile, die Fruchtkonzentrate allein nicht bieten können. Möhren liefern Beta-Carotin und verleihen Schmelzkäse und Margarine eine natürliche orangefarbene Farbe. Rote-Bete-Extrakte fügen rote Farbtöne zu pflanzlichen Fleischersatzprodukten und erdbeergeschmackigen Milchprodukten hinzu und erfüllen die Nachfrage nach hitzestabilen Pigmenten, die für die Retorten- und Ultrahocherhitzungsverarbeitung unerlässlich sind. Tomatenmark und -püree verstärken den Geschmack und wirken gleichzeitig als natürliche Konservierungsstoffe in Suppen, Saucen und Fertiggerichten. Sie nutzen die antioxidativen Eigenschaften von Lycopin, um die Haltbarkeit ohne synthetische Zusatzstoffe zu verlängern.

Beeren wie Erdbeeren, Himbeeren und Blaubeeren besetzen Premiumnischen innerhalb der Obstkategorie. Ihr Anthocyangehalt liefert violette und rote Farbtöne für Süßwaren und Milchprodukte. Hohe Einfuhrzölle in Nigeria und Ägypten schaffen jedoch Herausforderungen, die ihre Verbreitung hauptsächlich auf die Märkte des Golf-Kooperationsrats beschränken. Ananas- und Mangokonzentrate gewinnen in tropischen Saftmischungen und Smoothie-Basen an Bedeutung, insbesondere in Südafrika, wo die lokale Produktion die Frachtkosten senkt und die Vorlaufzeiten verkürzt. Bananenpüree expandiert in der Säuglingsnahrung und in Backwarenanwendungen und wird für seine natürliche Süße und cremige Textur geschätzt, die den Bedarf an zugesetzten Fetten minimiert. Kiwi bleibt ein Nischensegment, begrenzt durch den geringen Anbau im Nahen Osten und Afrika und höhere Rohstoffkosten im Vergleich zu Apfel und Birne. Zucchinipürees, Butternusspürees und Kürbispürees entstehen in pflanzlichen Milch- und Backwarenprodukten. Ihre neutralen Aromen und feuchtigkeitsspeichernden Eigenschaften machen sie für sauber gekennzeichnete Neuformulierungen geeignet, ohne die sensorischen Eigenschaften zu verändern.

Nach Form: Pulver profitieren von Umgebungsstabilität und Formulierungsflexibilität

Im Jahr 2025 entfielen Konzentrate auf 32,88 % des formbasierten Getränkemarktes, was ihre bedeutende Rolle in der Getränkeformulierung unterstreicht. Während flüssige Formate nahtlos in Prozesse integriert werden, schränkt die Abhängigkeit des Segments von der Kühllogistik seine Einführung in Regionen mit fragmentierter Kühlketteninfrastruktur ein. Fortschritte bei der Sprühtrocknung und Gefriertrocknung treiben Pulverformate auf eine prognostizierte Wachstumsrate von 5,68 % von 2026 bis 2031 – die höchste aller Segmente. Verarbeiter und Formulierer entscheiden sich zunehmend für umgebungsstabile Zutaten, die die Kühlkettenabhängigkeit verringern und die Vertriebsmöglichkeiten erweitern. Pulver bieten durch den Wegfall von Kühlungsanforderungen eine Haltbarkeit von 12 bis 18 Monaten unter Umgebungsbedingungen. Dies senkt nicht nur Fracht- und Lagerkosten aufgrund des geringeren Wassergehalts in sprühgetrockneten Konzentraten, sondern verbessert auch ihre Marktfähigkeit. Darüber hinaus verbessern Verkapselungstechnologien die Pulverfunktionalität, indem sie flüchtige Aromastoffe und bioaktive Verbindungen vor Oxidation schützen und kontrolliert freisetzende Anwendungen in Getränken und Süßwaren ermöglichen.

Pasten und Pürees spielen eine wichtige Rolle in Backwaren-, Milchprodukte- und Fertiggerichtanwendungen, bei denen Viskosität und Partikelsuspension für Textur und Mundgefühl entscheidend sind. Ihre gekühlte Haltbarkeit von 6 bis 9 Monaten begrenzt jedoch ihre Vertriebsreichweite in subsaharischen Afrika. Stücke und Scheiben werden in Premium-Joghurt-, Eiscreme- und Backwarensegmenten bevorzugt. In diesen Anwendungen vermitteln sichtbare Obst- oder Gemüseeinschlüsse nicht nur Qualität und Authentizität, sondern erzielen auch einen Preisaufschlag gegenüber püreebasierten Alternativen. Direktgepresste Säfte und Extrakte bieten zwar eine überlegene Geschmacksintensität und saubere Kennzeichnungsattraktivität, insbesondere für Premiumgetränke und Cocktails in den Gastgewerbekanälen des Golf-Kooperationsrats, bleiben jedoch eine Nische. Ihre Einführung ist durch eine kurze Haltbarkeit von 3 bis 6 Monaten unter Kühlung und höhere Logistikkosten begrenzt. Der Wandel hin zu Pulvern ist am deutlichsten in Ägypten und Südafrika zu beobachten, wo inländische Verarbeiter die Investitionen in Sprühtrocknungskapazitäten erhöhen, um Exportmärkte zu unterstützen und die Abhängigkeit von importierten Konzentraten zu verringern.

Nach Anwendung: Getränke führen das Wachstum durch Zuckerreduzierungsmandate an

Im Jahr 2025 entfielen Getränke auf 29,46 % des Anwendungsmarktes und sollen bis 2031 mit einer Rate von 6,45 % wachsen – die schnellste aller Segmente. Dieses Wachstum wird hauptsächlich durch Zuckerreduzierungsmandate des Golf-Kooperationsrats und Neuformulierungsinitiativen globaler Abfüller angetrieben, die Strafen im Zusammenhang mit der Vorpackungskennzeichnung vermeiden wollen. Fruchtkonzentrate ersetzen hochfruktosehaltigen Maissirup in kohlensäurehaltigen Erfrischungsgetränken, Saftmischungen und Sportgetränken. Gleichzeitig werden Gemüseextrakte wie Möhre und Rote Bete als natürliche Farbstoffe eingesetzt, die saubere Kennzeichnungsanforderungen erfüllen, ohne synthetische Zusatzstoffhinweise auszulösen. Süßwarenprodukte, darunter Gummibärchen, Hartbonbons und Schokoladenfüllungen, integrieren zunehmend Fruchtpürees und -pulver, um künstliche Aromen und Farben zu ersetzen. Dieser Wandel wird durch Händlermandate in den VAE und Saudi-Arabien angetrieben, die natürliche Zutaten für Kinderprodukte betonen. In Backwarenanwendungen werden Fruchtpasten und Gemüsefasern genutzt, um die Feuchtigkeitsspeicherung zu verbessern, die Haltbarkeit zu verlängern und Nährwertprofile zu verbessern, was der wachsenden Verbrauchernachfrage nach Vollkorn- und ballaststoffangereicherten Broten, Kuchen und Keksen entspricht.

Suppen und Saucen übernehmen Tomatenmark, Möhrenpüree und Kürbiskonzentrate als Geschmacksbasen und natürliche Verdickungsmittel, wodurch die Abhängigkeit von modifizierten Stärken und synthetischen Emulgatoren reduziert wird, um sich an sauberen Kennzeichnungsstrategien auszurichten. Milchprodukte wie Joghurt, Eiscreme und Geschmacksmilch integrieren Fruchtstücke, Pürees und Konzentrate, um sichtbare Einschlüsse und authentische Geschmacksprofile zu liefern, wobei Erdbeer-, Mango- und gemischte Beerenvarianten in den Einzelhandelsmärkten des Nahen Ostens und Südafrikas die SKU-Sortimente dominieren. Fertiggerichte (RTE), einschließlich Mahlzeiten-Kits, mariniertem Gemüse und aufwärmfertigen Hauptgerichten, nutzen Obst- und Gemüseextrakte als natürliche Konservierungsstoffe. Dieser Ansatz hat die gekühlte Haltbarkeit von 3–5 Tagen auf 7–10 Tage verlängert, was eine breitere Verteilung ermöglicht und das Risiko von Produktrückrufen verringert. Darüber hinaus nutzen kleinere, aber schnell wachsende Nischen wie Säuglingsnahrung, Sporternährungsergänzungsmittel und pharmazeutische Hilfsstoffe Obst- und Gemüsezutaten, um funktionelle Vorteile zu liefern, darunter Vitaminanreicherung, Geschmacksmaskierung und Verbesserung der Bioverfügbarkeit.

Geografische Analyse

Im Jahr 2025 festigt die Vereinigten Arabischen Emirate (VAE) ihre Rolle als wichtiger Re-Export- und Mischstandort mit einem Marktanteil von 27,61 %. Die Jebel-Ali-Freihandelszone dient als zentraler Knotenpunkt, an dem Zutatenhändler Konzentrate aus Europa, Asien und Südamerika importieren. Diese Konzentrate werden dann zu maßgeschneiderten Formulierungen für Getränke- und Milchprodukthersteller im gesamten Golf-Kooperationsrat und in Ostafrika vermischt. Dubais fortschrittliche Logistikinfrastruktur, einschließlich gekühlter Lagerhaltung, Bonded Zones und effizienter Zollprozesse, gewährleistet rechtzeitige Lieferungen. Diese Betriebseffizienz verringert den Bedarf an Working Capital für regionale Lebensmittelverarbeiter. Darüber hinaus erhöht die VAE-Initiative „Pflanzung in den Emiraten”, die bis 2030 100 Millionen Bäume pflanzen will, die inländische Produktion von Datteln und Zitrusfrüchten. Aufgrund von Wasserknappheit und begrenztem Ackerland wird das Land jedoch weiterhin auf Importe für spezielle Obst- und Gemüsezutaten angewiesen sein. Südafrika, mit einem Marktanteil von 6,05 %, soll von 2026 bis 2031 wachsen, angetrieben durch Investitionen in Gefrier- und Sprühtrocknungskapazitäten. Zitrusprozessoren im Westkap implementieren energieeffiziente Systeme, die die Farb- und Geschmackserhaltung von Zitronen-, Orangen- und Grapefruitpulvern verbessern, die an europäische Getränkeformulier exportiert werden.

Saudi-Arabien treibt im Rahmen seiner Vision-2030-Initiative seine Ernährungssicherheitsstrategie voran, indem es massiv in die Gartenbauinfrastruktur investiert. Das Ministerium für Umwelt, Wasser und Landwirtschaft führt diese Bemühungen an, indem es subventionierte Landpacht für vertikale Farmen und Verarbeitungsanlagen anbietet, um die Abhängigkeit von importierten tierischen Produkten und Fruchtkonzentraten zu verringern. In Ägypten umfasst das Projekt Neue Verwaltungshauptstadt 20.000 Hektar Zonen für kontrollierte Umgebungslandwirtschaft. Diese Zonen, die ganzjährig betrieben werden sollen und von den Wassereinschränkungen des Nildeltas isoliert sind, sollen Tomaten, Paprika und Blattgemüse produzieren. Dies positioniert Ägypten als bedeutenden regionalen Lieferanten von Gemüsekonzentraten und -pasten für Suppen-, Saucen- und Fertiggerichtanwendungen. In Nigeria treibt eine wachsende Bevölkerung und zunehmende Urbanisierung die Nachfrage nach Fertiggerichten und Getränken voran. Erhebliche Nachernteverluste schmälern jedoch die Verarbeitungsmargen und erhöhen die Abhängigkeit von importierten Konzentraten, was die Fähigkeit des Landes einschränkt, Mehrwertverarbeitungseinnahmen zu erzielen. Kenia und Äthiopien etablieren sich als Verarbeiter von Zitrus- und Tropischen Früchten und bedienen sowohl regionale als auch europäische Exportmärkte. Kenias SM Fruit Processing und Äthiopiens Africa Juice Tropical investieren in Kühlketteninfrastruktur und erhalten Bio-Zertifizierungen, was den Zugang zu Premium-Europäischen Käufern ermöglicht. In Oman weitet Barka Fresh seine Dattelpasstenproduktion aus, um den Bedarf der Backwaren- und Süßwarensektoren im Golf-Kooperationsrat zu decken. Ihre Nähe zu den Nachfragezentren in Saudi-Arabien und den VAE ermöglicht es ihnen, kürzere Vorlaufzeiten im Vergleich zu nordafrikanischen Lieferanten anzubieten. Regulierungsrahmen in der Region variieren jedoch erheblich. Die Emiratische Behörde für Normung und Metrologie der VAE und die Lebensmittel- und Arzneimittelbehörde Saudi-Arabiens setzen strenge Zusatzstoff-Whitelists durch, die natürliche Zutaten bevorzugen. Im Gegensatz dazu erlauben Nigeria und Kenia synthetische Farbstoffe und Konservierungsstoffe, die in Golfmärkten eingeschränkt sind. Diese regulatorische Ungleichheit schafft Herausforderungen für multinationale Marken, die in mehreren Rechtssystemen tätig sind. Für Fertiggerichtexporteure, die auf den Europäischen Unionsmarkt abzielen, ist die Einhaltung des Lebensmittelsicherheitsmanagementsystems ISO 22000 obligatorisch. Diese Anforderung schafft Anreize für die Einführung validierter natürlicher Konservierungsprotokolle und Rückverfolgbarkeitssysteme, die den Weg der Zutaten vom Hoftor bis zum fertigen Produkt dokumentieren.

Wettbewerbslandschaft

Der Markt für Obst- und Gemüsezutaten im Nahen Osten und Afrika ist moderat konsolidiert, wobei multinationale Zutatenhäuser wie Archer Daniels Midland Company, Döhler Group und Olam International den Markt anführen. Diese Unternehmen etablieren Formulierungspartnerschaften mit führenden Getränke- und Milchmarken. Ihre technischen Serviceteams arbeiten zusammen, um maßgeschneiderte Mischungen zu co-entwickeln und Anwendungsunterstützung zu bieten, insbesondere für sauber gekennzeichnete Neuformulierungen. Durch die Nutzung globaler Beschaffungsnetzwerke beziehen diese Unternehmen Spezialkonzentrate wie Beeren-, Tropische Früchte- und exotische Gemüsekonzentrate, die regionale Verarbeiter nicht im großen Maßstab liefern können. Sie setzen auch fortschrittliche Technologien wie Verkapselung und Gefriertrocknung ein, um flüchtige Aromastoffe und bioaktive Verbindungen während der thermischen Verarbeitung zu erhalten. Gleichzeitig gewinnen regionale Akteure wie Dohler-Massara Egypt, Africa Juice Tropical Ethiopia und SM Fruit Processing Kenya Marktanteile, indem sie sich strategisch in der Nähe von Zitrus- und Tropenfrüchtegürteln positionieren. Dieser Ansatz ermöglicht es ihnen, kürzere Vorlaufzeiten und niedrigere Frachtkosten anzubieten, was mittelständische Lebensmittelhersteller anspricht, die sich auf Lieferkettenstabilität statt auf Zutatenneuerungen konzentrieren.

Chancen bestehen bei pflanzlichen natürlichen Konservierungsstoffen für Fertiggerichte, bei denen Rote-Bete- und Möhrenextrakte die Haltbarkeit verlängern können, ohne saubere Kennzeichnungsbedenken zu wecken. Darüber hinaus bieten Pulverformate für pflanzliche Milchalternativen Potenzial, da sie Dispergierbarkeit und neutrale Geschmacksprofile erfordern. Zu den führenden Unternehmen in diesem Markt gehören Döhler Group, Archer Daniels Midland Company, AGRANA Beteiligungs AG, Kanegrade Ltd. und SunOpta Inc. Diese Unternehmen verfolgen Strategien wie neue Produkteinführungen, Partnerschaften, Expansionen und Akquisitionen, um ihre Marktpräsenz zu stärken.

Verkapselungstechnologie wird eingesetzt, um Anthocyane und Carotinoide vor Oxidation zu schützen, während Gefriertrockentechniken flüchtige Aromastoffe in Premium-Saftmischungen erhalten. Döhler und Sensient Technologies haben mehrschichtige Verkapselungssysteme patentiert, die Geschmacksverbindungen bei bestimmten pH- oder Temperaturschwellen freisetzen sollen. Almarais Einstieg in den pflanzlichen Milchsektor im Jahr 2024 mit Mango- und Erdbeerpürees für einzigartige Geschmacksdifferenzierung unterstreicht einen wachsenden Trend. Regionale Milchprodukthersteller diversifizieren sich in alternative Proteine und suchen nach Zutatenpartnern, die funktionelle Vorteile liefern können, wie Emulgierung, Wasserbindung und Farbstabilität, die sauber gekennzeichnete Formulierungen benötigen und synthetische Zusatzstoffe oft nicht bieten können. Aufkommende Disruptoren wie Nigerias solarbetriebene ColdHubs transformieren den Markt, indem sie Nachernteverluste reduzieren und Kleinbauern ermöglichen, zutatentaugliche Erzeugnisse an regionale Verarbeiter zu liefern. Die Wettbewerbsintensität wird voraussichtlich steigen, da südafrikanische Zitrusprozessoren die Gefriertrocknungskapazitäten ausbauen und ägyptische Gemüseprozessoren die Tomatenmark- und -püreeproduktion hochskalieren, wodurch die Kosten- und Qualitätslücke gegenüber europäischen und asiatischen Lieferanten verringert wird.

Führende Unternehmen in der Branche für Obst- und Gemüsezutaten im Nahen Osten und Afrika

Dohler Group

AGRANA Beteiligungs AG

Kanegrade Ltd.

SunOpta Inc.

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sensient Flavors and Extracts hat BioSymphony eingeführt, ein umfassendes Portfolio natürlicher Aromen, das speziell für vielfältige Lebensmittel- und Getränkeanwendungen entwickelt wurde. Diese Einführung unterstreicht das Engagement des Unternehmens, innovative und natürliche Aromenlösungen bereitzustellen, um den sich verändernden Verbraucherpräferenzen gerecht zu werden.

- März 2024: Südafrikas Tiger Brands hat eine Erweiterung im Wert von 24 Millionen USD an seiner Obstverarbeitungsanlage Langeberg Valley im Westkap bekannt gegeben. Die Investition zielt darauf ab, die Verarbeitungstechnologien für Fruchtpürees, Konzentrate und Pulver in der Anlage zu verbessern.

Berichtsumfang des Marktes für Obst- und Gemüsezutaten im Nahen Osten und Afrika

| Obst | Apfel | |

| Orange | ||

| Ananas | ||

| Mango | ||

| Banane | ||

| Kiwi | ||

| Beeren | Erdbeeren | |

| Himbeeren | ||

| Blaubeeren | ||

| Sonstige Beeren | ||

| Sonstiges Obst | ||

| Gemüse | Möhren | |

| Rote Bete | ||

| Tomate | ||

| Zucchini | ||

| Butternusskürbis | ||

| Kürbisse | ||

| Sonstiges Gemüse | ||

| Konzentrate |

| Pasten und Pürees |

| Stücke und Scheiben |

| Pulver |

| Sonstiges (Direktgepresste Säfte, Extrakte) |

| Getränke |

| Süßwarenprodukte |

| Backwarenprodukte |

| Suppen und Saucen |

| Milchprodukte |

| Fertiggerichtprodukte |

| Sonstiges |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Südafrika |

| Ägypten |

| Nigeria |

| Übriger Naher Osten und Afrika |

| Zutattyp | Obst | Apfel | |

| Orange | |||

| Ananas | |||

| Mango | |||

| Banane | |||

| Kiwi | |||

| Beeren | Erdbeeren | ||

| Himbeeren | |||

| Blaubeeren | |||

| Sonstige Beeren | |||

| Sonstiges Obst | |||

| Gemüse | Möhren | ||

| Rote Bete | |||

| Tomate | |||

| Zucchini | |||

| Butternusskürbis | |||

| Kürbisse | |||

| Sonstiges Gemüse | |||

| Form | Konzentrate | ||

| Pasten und Pürees | |||

| Stücke und Scheiben | |||

| Pulver | |||

| Sonstiges (Direktgepresste Säfte, Extrakte) | |||

| Anwendung | Getränke | ||

| Süßwarenprodukte | |||

| Backwarenprodukte | |||

| Suppen und Saucen | |||

| Milchprodukte | |||

| Fertiggerichtprodukte | |||

| Sonstiges | |||

| Nach Land | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | |||

| Südafrika | |||

| Ägypten | |||

| Nigeria | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Obst- und Gemüsezutaten im Nahen Osten und Afrika?

Der Markt liegt im Jahr 2026 bei 16,34 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 21,4 Milliarden USD zu erreichen.

Welche Anwendung wächst am schnellsten?

Getränkeformulierungen verzeichnen mit 6,45 % den höchsten CAGR, dank Zuckerreduzierungsmandaten und Trends zu sauberer Kennzeichnung.

Warum gewinnen Gemüsezutaten Marktanteile gegenüber Obst?

Möhren-, Rote-Bete- und Tomatenderivate bieten hitzestabile Farben, Antioxidantien und konservierende Eigenschaften, die für sauber gekennzeichnete Neuformulierungen attraktiv sind.

Wie profitieren Verarbeiter von Pulvern?

Sprüh- und gefriergetrocknete Pulver senken Kühlkettenkosten, verlängern die Haltbarkeit auf 18 Monate und verbessern die Formulierungsflexibilität bei Backwaren, Getränken und Fertiggerichten.

Seite zuletzt aktualisiert am: