Afrikanischer Agar-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

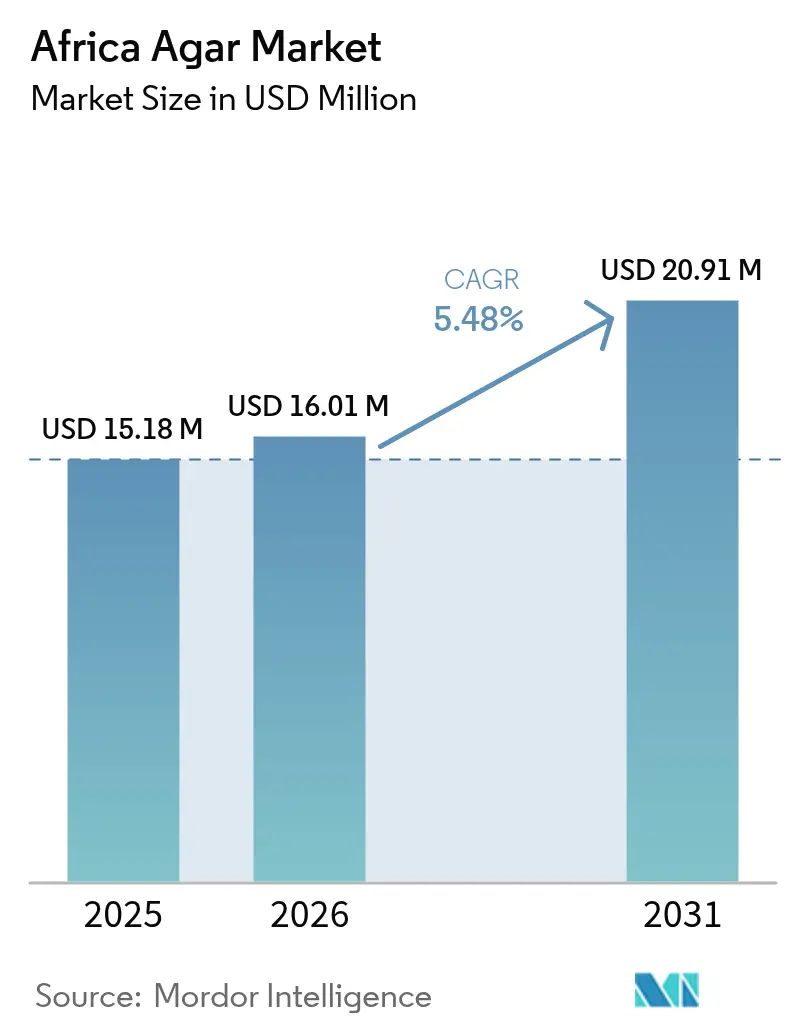

| Marktgröße im Basisjahr (2025) | 15.18 Millionen US-Dollar |

| Marktgröße (2026) | 16.01 Millionen US-Dollar |

| Marktgröße (2031) | 20.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Agar-Marktes durch Mordor Intelligence

Die Größe des afrikanischen Agar-Marktes wurde im Jahr 2025 auf 15,18 Millionen USD geschätzt und wird voraussichtlich von 16,01 Millionen USD im Jahr 2026 auf 20,91 Millionen USD bis 2031 anwachsen, bei einer CAGR von 5,48 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch die zunehmende Akzeptanz pflanzenbasierter Produkte in der Lebensmittel-, Pharma- und Kosmetikbranche vorangetrieben, in Verbindung mit Urbanisierung und dem Ausbau von Labornetzwerken. Der Markt steht jedoch vor Herausforderungen wie einem begrenzten lokalen Seetangangebot, hohen Frachtkosten und dem Wettbewerb durch Carrageen- und Pektinmischungen. Trotz dieser Hindernisse wird erwartet, dass Faktoren wie eine effiziente Verteilung über südafrikanische Handelsdrehkreuze, die steigende Nachfrage nach Halal-Produkten in Nigeria und Ägypten sowie Initiativen zur pharmazeutischen Eigenversorgung diese Herausforderungen abmildern und die mittelfristigen Wachstumsaussichten des Marktes unterstützen werden.

Wesentliche Erkenntnisse des Berichts

- Nach Form entfiel auf die Pulverform im Jahr 2025 ein Marktanteil von 66,65 % am afrikanischen Agar-Markt, und sie wird voraussichtlich bis 2031 mit einer CAGR von 6,62 % wachsen.

- Nach Anwendung dominierte Lebensmittel und Getränke mit einem Anteil von 61,90 % im Jahr 2025, während Pharmazeutika mit einer CAGR von 7,05 % für 2026–2031 das stärkste Wachstum verzeichneten.

- Nach Geografie entfiel auf Südafrika im Jahr 2025 ein Anteil von 32,10 %; Nigeria verzeichnet mit einer CAGR von 5,92 % über den Prognosezeitraum das schnellste Wachstum auf Länderebene.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im afrikanischen Agar-Markt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anreicherung von Lebensmitteln und Getränken durch Nutzung des Kalzium- und Eisengehalts von Agar | +0.6% | Gesamtafrikanisch, mit Schwerpunkt in Nigeria, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck zur Förderung der Seetangaquakultur in Marokko und Tansania | +0.5% | Marokko (Atlantikküste), Tansania (Sansibar), Madagaskar | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach veganen und Halal-Lebensmitteln in urbanen Regionen Afrikas | +0.8% | Nigeria, Ägypten, Südafrika, Kenia, Ghana | Kurzfristig (≤2 Jahre) |

| Positionierung Südafrikas als Handelsdrehkreuz für die regionale Verteilung | +0.4% | Südafrika (primär), SADC-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Wechsel zu natürlichen Lebensmittelstabilisatoren mit sauberer Kennzeichnung | +0.7% | Südafrika, Ägypten, Nigeria, Kenia | Kurzfristig (≤2 Jahre) |

| Ausbau handwerklicher Kosmetik- und Hautpflegeprodukte unter Verwendung natürlicher Verdickungsmittel | +0.5% | Südafrika, Nigeria, Kenia, Marokko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anreicherung von Lebensmitteln und Getränken durch Nutzung des Kalzium- und Eisengehalts von Agar

Die Mineralzusammensetzung von Agar macht ihn zu einem vielseitigen Inhaltsstoff für angereicherte Lebensmittelformulierungen, die darauf abzielen, Mikronährstoffmängel in der Subsahara-Region zu bekämpfen. In dieser Region sind mehr als 60 % der Kinder unter fünf Jahren von Eisenmangelanämie betroffen, und die Kalziumaufnahme liegt in mehreren Ländern unter den empfohlenen Werten. Die Anreicherungsinitiativen der Weltgesundheitsorganisation, wie die obligatorische Weizenmehlfortifizierung in Nigeria und die freiwillige Milchproduktanreicherung in Südafrika, haben die Nachfrage nach multifunktionalen Hydrokolloiden erhöht. Diese Hydrokolloide müssen die Textur verbessern, die Haltbarkeit verlängern und ernährungsphysiologische Vorteile bieten, ohne die sensorischen Eigenschaften zu beeinträchtigen. Agar, der aus den Zellwänden von Rotalgen gewonnen wird, die häufig in afrikanischen Gewässern geerntet werden, enthält je nach Art und Verarbeitungsverfahren etwa 0,5–0,63 % Kalzium und 0,013–0,021 % Eisen (bezogen auf das Trockengewicht). Diese Mineraleigenschaften machen Agar zu einem wertvollen ergänzenden Anreicherungsstoff in Produkten wie Gelees, Milchdesserts und Getränkesuspensionen, der sowohl ernährungsphysiologische Bereicherung als auch funktionelle Vorteile bietet. Darüber hinaus hat die Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle Nigerias die Bioanreicherung und Fortifizierung als Schlüsselstrategien im Rahmen der Nationalen Lebensmittelsicherheitspolitik hervorgehoben, was möglicherweise den Weg für eine breitere regulatorische Akzeptanz von mit Agar angereicherten Produkten ebnet.

Nachhaltigkeitsdruck zur Förderung der Seetangaquakultur in Marokko und Tansania

Marokkos 3.500 Kilometer lange Atlantikküste und Tansanias Sansibar-Archipel haben sich zu Schlüsselgebieten für die Entwicklung der Seetangaquakultur entwickelt, unterstützt durch internationale Geberprogramme und Initiativen des Privatsektors, die sich auf nachhaltige Meeresinhaltsstoffe konzentrieren. Das GlobalSeaweedSTAR-Programm, eine vierjährige Initiative unter der Leitung der Schottischen Vereinigung für Meeresforschung (Scottish Association for Marine Science) und finanziert durch UK Research and Innovation, hat in Tansania und Madagaskar Projekte zur Bewältigung von Krankheitsmanagement, Stammverbesserung und Lebensunterhalt der Bauern umgesetzt. Insbesondere sind über 80 % der mehr als 20.000 Seetangbauern Tansanias Frauen [1]Quelle: UKRI, GCRF GlobalSeaweed* – Sicherung der Zukunft der Seetangaquakultur in Entwicklungsländern,

gtr.ukri.org. Tansanias Seetangbranche, die traditionell auf den Export von getrocknetem Rotalgen (hauptsächlich Eucheuma denticulatum und Kappaphycus alvarezii) zur Carrageen-Extraktion ausgerichtet ist, steht weiterhin vor Herausforderungen wie Ausbrüchen der Eis-Eis-Krankheit, schwankenden Marktpreisen und begrenzter Infrastruktur für die Wertschöpfung [2]Quelle: Weltbank, SEETANGKRAFT – ERSCHLIESSUNG DES POTENZIALS TANSANIAS FÜR NACHHALTIGES WACHSTUM UND KLIMASCHUTZ,

worldbank.org. Ein erheblicher Teil der Produktion wird nach wie vor als roher getrockneter Seetang und nicht als verarbeitete Produkte exportiert. Bemühungen, auf den Anbau von Gracilaria für die Agar-Produktion umzustellen, befinden sich in einem frühen Stadium und werden durch Probleme wie begrenzte Verfügbarkeit von Saatgut, unzureichende Schulung der Landwirte und das Fehlen lokaler Extraktionsanlagen behindert. Pilotprojekte unter der Leitung von Aqua Farms Organization und der Universität Daressalam machen jedoch Fortschritte bei der Weiterentwicklung von Krankheitsdiagnostik und Biosicherheitsprotokollen.

Steigende Nachfrage nach veganen und Halal-Lebensmitteln in urbanen Regionen Afrikas

Urbanisierung und steigende Mittelklasseeinkommen in Nigeria, Ägypten, Kenia und Südafrika treiben die Nachfrage nach pflanzenbasierten und Halal-zertifizierten Lebensmitteln an. Dieser Trend fördert den Einsatz von Agar als Gelatineersatz in der Süßwaren-, Milchersatz- und Backwarenanwendung. Die pflanzliche Herkunft von Agar und das Fehlen tierischer Bestandteile machen ihn sowohl für vegane als auch für Halal-Ernährungsanforderungen geeignet, im Gegensatz zu Rinder- oder Schweinegelatine, die in überwiegend muslimischen Märkten wie Nigeria (53 % muslimische Bevölkerung) und Ägypten (90 % muslimische Bevölkerung) auf religiöse und ethische Einwände stößt. In Südafrika hat der Einzelhandelssektor einen Anstieg pflanzenbasierter Milchalternativen verzeichnet, wobei lokale Hersteller Agar und andere Hydrokolloide verwenden, um die Viskosität und das Mundgefühl von Joghurt ohne Milchproteine nachzuahmen und so laktoseintolerante Verbraucher und Flexitarier anzusprechen. Nigerias Lebensmittelverarbeitungsbranche, die Investitionen von Schweizer Pharma- und Lebensmittelzutatunternehmen wie Nestlé und Novartis-Tochtergesellschaften angezogen hat, schreitet bei den Formulierungskapazitäten voran, wobei Agar in Halal-zertifizierten Süßwaren- und Getränkestabilisierungsanwendungen eingesetzt wird.

Positionierung Südafrikas als Handelsdrehkreuz für die regionale Verteilung

Südafrikas starke Position im regionalen Agrarverarbeitungshandel wird durch seine fortschrittliche Logistikinfrastruktur, etablierte Vertriebsnetzwerke und ISO-konforme Qualitätssysteme unterstützt, was es zu einem wichtigen Einstiegspunkt für Agar-Importe in die Region der Südafrikanischen Entwicklungsgemeinschaft (SADC) macht. Eine Analyse von UNU-WIDER aus dem Jahr 2020 hob Südafrikas bedeutenden regionalen Handelsüberschuss bei verarbeiteten Gütern hervor, wobei der innerregionale Handel hauptsächlich durch südafrikanische Exporte angetrieben wird. Im Gegensatz dazu stehen kleinere Volkswirtschaften vor Herausforderungen aufgrund von Zollschranken, schwacher Infrastruktur und strengen Qualitätsstandards [3]Quelle: UNU Wider, Agrarverarbeitung, Wertschöpfungsketten und regionale Integration in Südafrika,

wider.unu.edu. Händler wie Angstrom Scientific und Lieferanten wie PT Misefa Agro Raya (Indonesien) nutzen 30- bis 45-tägige Schifffahrtsrouten von asiatischen Drehkreuzen nach Durban und Kapstadt, gefolgt von einer Straßenverteilung nach Botswana, Namibia, Simbabwe und Sambia, mit Lieferzeiten von 3–6 Wochen [4]Quelle: Misefa, Lieferant hochwertiger Seetangprodukte,

misefa.com. Die Initiative „Geführter Händler” der Afrikanischen Kontinentalen Freihandelszone, die im Juli 2024 Nigerias erste innerafrikanische Lieferung nach Kenia ermöglichte, zeigt Potenzial zur Verringerung von Zollhindernissen und Harmonisierung von Standards, obwohl die Umsetzung unter den Mitgliedstaaten uneinheitlich bleibt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Importabhängigkeit erhöht die Rohstoffkosten | -0.6% | Gesamtafrikanisch, akut in Binnenlandmärkten | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch günstigere Carrageen- und Pektinmischungen | -0.5% | Nigeria, Ägypten, Südafrika, Kenia | Kurzfristig (≤2 Jahre) |

| Compliance-Kosten strenger Lebensmittelsicherheitsvorschriften | -0.3% | Südafrika, Ägypten, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Seetangverarbeitungsinfrastruktur | -0.4% | Tansania, Marokko, Madagaskar | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importabhängigkeit erhöht die Rohstoffkosten

Afrikas Agar-Lieferkette ist stark von Importen abhängig, wobei über 85 % des Hydrokolloidebedarfs von asiatischen Produzenten bezogen werden, darunter China, Indonesien und Chile. Diese Abhängigkeit setzt Käufer Währungsschwankungen, Volatilität der Versandkosten und Störungen der Lieferkette aus. Die pharmazeutische Industrie importiert über 70 % ihrer Arzneimittel und Rohstoffe, mit einer ähnlichen Abhängigkeit von Speziallebensmittelzutaten wie Agar. Die Währungsabwertung in wichtigen Märkten – wie der nigerianische Naira, der zwischen 2023 und 2024 gegenüber dem US-Dollar um mehr als 40 % an Wert verloren hat, und die Abwertung des ägyptischen Pfunds – hat die Kosten für auf US-Dollar lautende Agar-Importe erhöht und die Margen für Lebensmittelverarbeiter und Pharmahersteller verringert. Tansanias Seetangaquakultursektor, der jährlich über 25.000 Tonnen produziert, exportiert getrockneten Seetang zur Verarbeitung nach Asien, anstatt lokale Agar-Extraktionsanlagen zu errichten, wodurch die Importabhängigkeit aufrechterhalten und die Wertschöpfung eingeschränkt wird.

Wettbewerb durch günstigere Carrageen- und Pektinmischungen

Agar steht im anhaltenden Preiswettbewerb mit Carrageen und Pektin, die ähnliche Geliereigenschaften und Stabilisierungseigenschaften bei 20–50 % niedrigeren Kosten pro Kilogramm bieten. Dies ist besonders bedeutsam bei preissensiblen Lebensmittelanwendungen wie Süßwaren, Milchprodukten und Getränken. Tansanias Seetangbranche, die hauptsächlich Eucheuma- und Kappaphycus-Arten produziert, liefert Rohstoffe für die Carrageen-Produktion an asiatische Verarbeiter. Diese Verarbeiter exportieren raffiniertes Carrageen zu Preisen, die typischerweise 30–40 % unter dem Agar-Preis auf funktioneller Äquivalenzbasis liegen, zurück auf afrikanische Märkte. Die Wirksamkeit von Carrageen bei Milchanwendungen, bei denen es mit Milchproteinen interagiert, um die Cremigkeit zu verbessern und die Synerese zu verhindern, macht es zum bevorzugten Hydrokolloid für Produkte wie Joghurt, Schokoladenmilch und Speiseeis. Dies beschränkt den Einsatz von Agar auf Nischenanwendungen, bei denen seine hohe Gelstärke oder thermische Reversibilität seinen Aufpreis rechtfertigt. Pektin, das aus Zitrusschalen und Apfeltrester gewonnen wird, profitiert von etablierten Lieferketten, die mit Obstverarbeitungsindustrien in Südafrika, Ägypten und Marokko verbunden sind. Die afrikanische Pektinproduktion bleibt jedoch im Vergleich zu europäischen und lateinamerikanischen Quellen relativ gering.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulver baut seinen Vorsprung aufgrund der Nachfrage aus Labor und Lebensmittelindustrie aus

Pulver wird voraussichtlich im Jahr 2025 einen Anteil von 66,65 % am afrikanischen Agar-Markt ausmachen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,62 % bis 2031. Dieses Wachstum spiegelt eine konstante Nachfrage aus Diagnoselaboren, Süßwarenproduktionslinien und Kapselhersteller wider. Bakteriologisches Agar-Pulver mit einer Gelstärke von 600–1.200 g/cm² entspricht den Mikrobiologie-Protokollen, die von WHO-Referenzlaboren festgelegt wurden. Darüber hinaus unterstützen seine schnellen Hydratationseigenschaften den Hochdurchsatz-Milchbetrieb in Gauteng, wo Agar mit 2–3 Kilogramm pro Tonne Joghurtbasis dosiert wird.

Streifen und Flocken behalten eine Nischenpräsenz, hauptsächlich bei handwerklichen Süßwarenherstellern und Kochschulen. Die Nachfrage nach Streifen bleibt in Heimback-Kanälen bestehen, da ihre visuelle Auflösungsgarantie und die Verfügbarkeit in kleineren Packungsgrößen geschätzt werden. Der Aufstieg von Supermarktketten, die vorhydrierte Dessertmischungen anbieten, verringert jedoch die Abhängigkeit von der manuellen Verwendung von Streifen. Die wachsende Präferenz für pulverförmigen Agar spiegelt breitere industrielle Skalierungstrends im afrikanischen Agar-Markt wider.

Nach Anwendung: Pharmazeutika führen das Wachstum dank Lokalisierungspolitiken an

Das Lebensmittel- und Getränkesegment machte im Jahr 2025 61,90 % des Umsatzes aus, angetrieben durch die Nachfrage nach gelatinefreien Bonbons, Milchdesserts und Saftkläranwendungen. Diese Dominanz ist auf die zunehmende Verbraucherpräferenz für pflanzenbasierte und sauber gekennzeichnete Produkte zurückzuführen, die die Akzeptanz von Agar als Schlüsselzutat in diesen Anwendungen gesteigert hat. Das Pharmakasegment wird jedoch voraussichtlich die höchste CAGR von 7,05 % bis 2031 erzielen, unterstützt durch Initiativen in Ägypten, Nigeria und Kenia zur Förderung der lokalen Produktion von Wirkstoffen und Hilfsstoffen. Diese Bemühungen werden durch staatliche Anreize und Investitionen, die darauf abzielen, die Importabhängigkeit zu verringern, weiter gestärkt. Anlagenerweiterungen wie Ägyptens Rohstoffwerk im Wert von 150–200 Millionen USD sollen eine stabile Versorgung mit Agarose sicherstellen und die wachsende Nachfrage in pharmazeutischen Formulierungen decken.

Kosmetikanwendungen, obwohl geringeren Ausmaßes, profitieren von wachsendem Verbraucherinteresse an natürlichen Verdickungsmitteln. Das zunehmende Bewusstsein für nachhaltige und vegan-freundliche Produkte hat den Einsatz von Agar in der Kosmetik vorangetrieben. Viskositätsanforderungen von 4.000–6.000 cP bei 20 °C werden mit einer Agar-Einbeziehung von 0,3–0,7 % erreicht, was ihn für vegane Gesichtsmasken und Haargele geeignet macht. Andere Anwendungen, darunter Biotechnologie und Zahnabdrücke, verzeichnen eine schrittweise Akzeptanz, insbesondere dort, wo Präzisionsgele für Prozesse wie Zellkultur und Zahnabdrücke unerlässlich sind. Insgesamt tragen diese diversifizierten Anwendungen dazu bei, die Nachfrage zu stabilisieren und die Erlösbasis der afrikanischen Agar-Branche über den Prognosezeitraum auszuweiten.

Geografische Analyse

Südafrika machte im Jahr 2025 32,10 % des Umsatzes aus, unterstützt durch eine effiziente Hafeninfrastruktur, ISO-zertifizierte Händler und gut etablierte Lebensmittelverarbeitungscluster. Große Molkerei- und Süßwarenexporteure in der Region nutzen rückverfolgbare Agar-Chargen, die eine konsistente Nachfrage sicherstellen und die Zuverlässigkeit der Lieferketten stärken. Diese Faktoren positionieren Südafrika als einen Schlüsselakteur im afrikanischen Agar-Markt. Nigeria folgt mit einem schnellen Wachstum, das bis 2031 auf eine CAGR von 5,92 % projiziert wird, angetrieben durch die Expansion des Halal-Marktes, Zollreformen und erhöhte pharmazeutische Investitionen. Die Größe des Agar-Marktes in Nigeria wird voraussichtlich zwischen 2025 und 2030 verdoppelt, unterstützt durch eine steigende Produktion pflanzenbasierter Süßwaren und eine wachsende Verbrauchernachfrage nach nachhaltigen und rückverfolgbaren Zutaten.

Ägypten profitiert von strategischen Initiativen im pharmazeutischen Sektor und dem Zugang zu nahöstlichen Exportkorridoren, die seine Position auf dem regionalen Markt stärken. Obwohl die Währungsabwertung die Importkosten erhöht hat, helfen staatliche Co-Investitionen in Hilfsstoffherstellungsanlagen, Lieferkettenrisiken zu mindern und eine stabile Versorgung mit Rohstoffen zu gewährleisten. Der Rest Afrikas, darunter Länder wie Kenia, Ghana, Tansania und Marokko, zeigt unterschiedliche Akzeptanzniveaus bei Agar. Tansanias Seetangernte von 25.426 Tonnen unterstreicht sein Rohstoffpotenzial; jedoch halten Lücken bei den Extraktionskapazitäten die Agar-Importe hoch und begrenzen die lokale Produktion. Marokkos Küstenregionen liefern Gelidium- und Gracilaria-Biomasse, wobei Pilotbetriebe darauf abzielen, bis 2027 1.500 Tonnen Frischgewicht zu produzieren, was dazu beitragen könnte, die Importabhängigkeit zu verringern und die lokale Agar-Produktion anzukurbeln.

Die innerafrikanische Handelsliberalisierung bleibt inkonsistent und bietet sowohl Herausforderungen als auch Chancen für den Agar-Markt. Eine geführte Händlerlieferung im Juli 2024 bewies die Machbarkeit des zollfreien Verkehrs, doch Unterschiede in den Zusatzstoffregistern und regulatorischen Rahmenbedingungen verzögern weiterhin Grenzabfertigungen und behindern den reibungslosen Handel. Die Rationalisierung von Zolldokumenten, die Einführung digitaler Einzelfenstersysteme und die gegenseitige Anerkennung von ISO-Zertifizierungen könnten die Logistik erheblich verbessern, Handelsschranken abbauen und den Agar-Markt in Binnenländern Afrikas stärken. Diese Maßnahmen würden nicht nur die Markteffizienz steigern, sondern auch eine stärkere regionale Integration und wirtschaftliches Wachstum fördern.

Wettbewerbslandschaft

Der afrikanische Agar-Markt ist mäßig fragmentiert, wobei führende internationale Produzenten – Hispanagar, CP Kelco, Green Fresh Group und Cargill – über Händler in Südafrika und Ägypten liefern. Zertifizierungen wie ISO 22000, FSSC 22000, Halal und Koscher sind wesentliche Grundvoraussetzungen für den Markteintritt. Hispanagar modernisierte seine Anlage in Burgos im Jahr 2025 durch den Einsatz erneuerbarer Energien und KI-gesteuerte Prozesssteuerungen, um Emissionen und Stückkosten zu senken.

Asiatische Produzenten nutzen integrierten Seetanganbau, um Agar zu Preisen anzubieten, die 20–40 % unter europäischen Qualitäten liegen, und sichern sich damit Großmengenverträge im Süßwarensegment. CP Kelco und Cargill differenzieren sich durch Stabilitätsdaten und lokalisierte Formulierungsunterstützung, insbesondere bei Milch- und Getränkeanwendungen. Thermo Fisher Scientific und Lonza dominieren das Labor-Agarose-Segment mit spezialisierten Niedrig-Endotoxin-Qualitäten und erzielen trotz geringer Volumina Prämienmargen.

Neue Technologien, wie Direktextraktionsverfahren, die den Bedarf an Gefrier-Tau-Zyklen eliminieren, gewinnen an Aufmerksamkeit. Beispielsweise hat die Vietnamesische Akademie der Wissenschaften und Technologie eine solche Methode im Jahr 2024 demonstriert. Wenn diese Technologien übernommen werden, könnten sie die Kapitalhürden für afrikanische Verarbeiter senken und eine lokalisierte Raffination fördern. Darüber hinaus zielen Geberprogramme in Tansania und Madagaskar darauf ab, die Ertragsqualität zu stabilisieren und das Krankheitsmanagement zu verbessern, was langfristig die Rohstofflieferketten im afrikanischen Agar-Markt stärken könnte.

Führende Unternehmen der afrikanischen Agar-Branche

Hispanagar SA

Agarmex S.A.

Meron Group

Merck KGaA

NOREVO GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Unternehmen Setexam inaugurierte am 15. Januar 2025 in Kenitra, Marokko, eine neue Produktionslinie, die der Verarbeitung von Algen und der Herstellung von Agar-Agar gewidmet ist. Dieses Projekt umfasst eine Investition von 60 Millionen marokkanischen Dirham und gilt als die einzige Anlage in Marokko, die Agar-Agar produziert. Es positioniert das Land als drittgrößten Agar-Agar-Produzenten weltweit, nach China und Spanien.

- September 2024: Das Unternehmen Zanzibar Seaweed Company (ZASCO) hat in Zusammenarbeit mit dem in Großbritannien ansässigen Unternehmen Nutri-San Limited den Bau der ersten Seetangverarbeitungsanlage im Sansibar-Archipel auf der Insel Pemba initiiert. Die Anlage mit einer Investition von etwa 7,4 Milliarden tansanischen Schillingen (3 Millionen USD) soll jährlich bis zu 30.000 Tonnen Seetang verarbeiten. Diese Initiative zielt darauf ab, den Exportwert zu steigern und über 23.000 lokale Seetangbauern zu unterstützen, von denen die meisten Frauen sind.

Berichtsumfang des afrikanischen Agar-Marktes

Der Agar-Markt im Nahen Osten und Afrika ist nach Form und Anwendung segmentiert. Basierend auf der Form ist der Markt in Streifen, Pulver und sonstige unterteilt. Basierend auf der Anwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika und sonstige Anwendungen unterteilt. Das Lebensmittel- und Getränkesegment ist weiterhin in Fleischprodukte, Backwaren, Süßwaren, Snacks/Instant-Nudeln, Milchprodukte, Getränke, sonstige Lebensmittel und Getränke unterteilt. Basierend auf der Geografie bietet die Studie eine Analyse des Agar-Marktes in Südafrika, Saudi-Arabien und dem Rest des Nahen Ostens und Afrikas.

| Pulver |

| Streifen |

| Flocken |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik |

| Sonstige Anwendungen |

| Südafrika |

| Ägypten |

| Nigeria |

| Rest Afrikas |

| Nach Form | Pulver |

| Streifen | |

| Flocken | |

| Nach Anwendung | Lebensmittel und Getränke |

| Pharmazeutika | |

| Kosmetik | |

| Sonstige Anwendungen | |

| Nach Geografie | Südafrika |

| Ägypten | |

| Nigeria | |

| Rest Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle afrikanische Agar-Markt?

Der afrikanische Agar-Markt wurde im Jahr 2026 auf 16,01 Millionen USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 20,91 Millionen USD erreichen, bei einer CAGR von 5,48 % während des Prognosezeitraums (2026–2031).

Welche Agar-Form dominiert den afrikanischen Markt?

Pulverförmiger Agar machte im Jahr 2025 einen Marktanteil von 66,65 % auf dem afrikanischen Markt aus und wird bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen.

Welches Anwendungssegment treibt das Wachstum in Afrika an?

Das Lebensmittel- und Getränkesegment machte im Jahr 2025 61,90 % des Marktes aus, während das Pharmakasegment voraussichtlich die höchste CAGR von 7,05 % während des Prognosezeitraums von 2026 bis 2031 erzielen wird.

Welches Land führt den afrikanischen Agar-Markt an?

Südafrika hielt im Jahr 2025 mit 32,10 % den größten Marktanteil.

Seite zuletzt aktualisiert am: