Marktgröße und Marktanteil für Speziallebensmittelzutaten im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

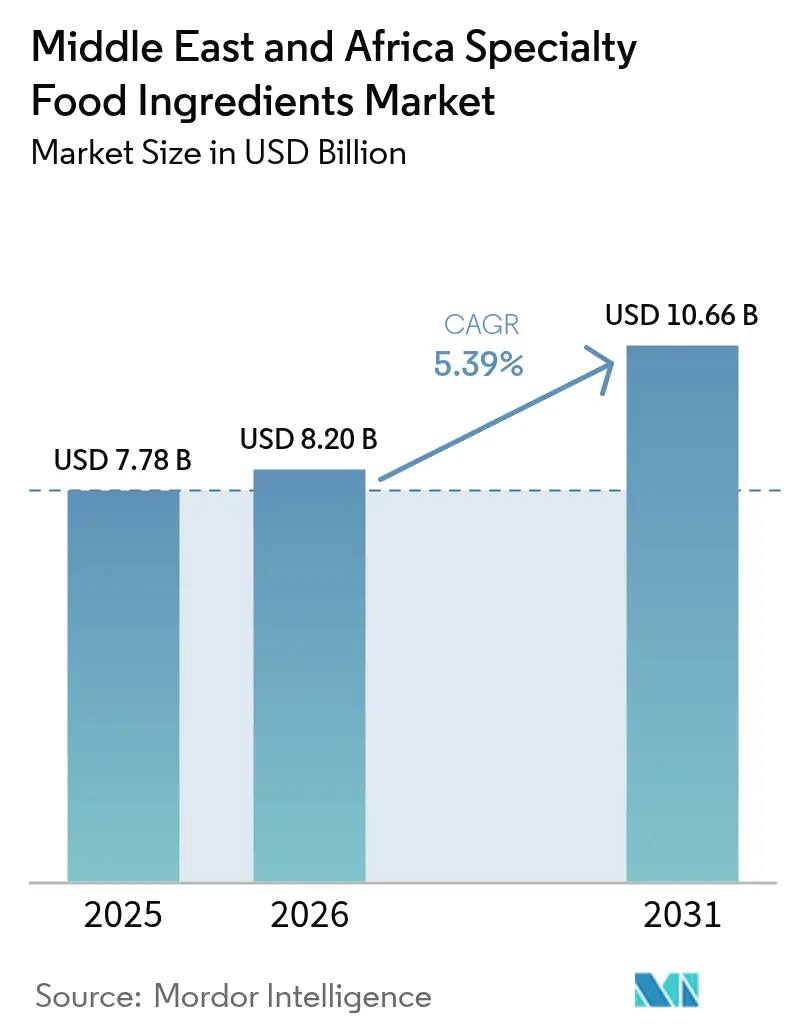

| Marktgröße im Basisjahr (2025) | 7.78 Milliarden US-Dollar |

| Marktgröße (2026) | 8.2 Milliarden US-Dollar |

| Marktgröße (2031) | 10.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

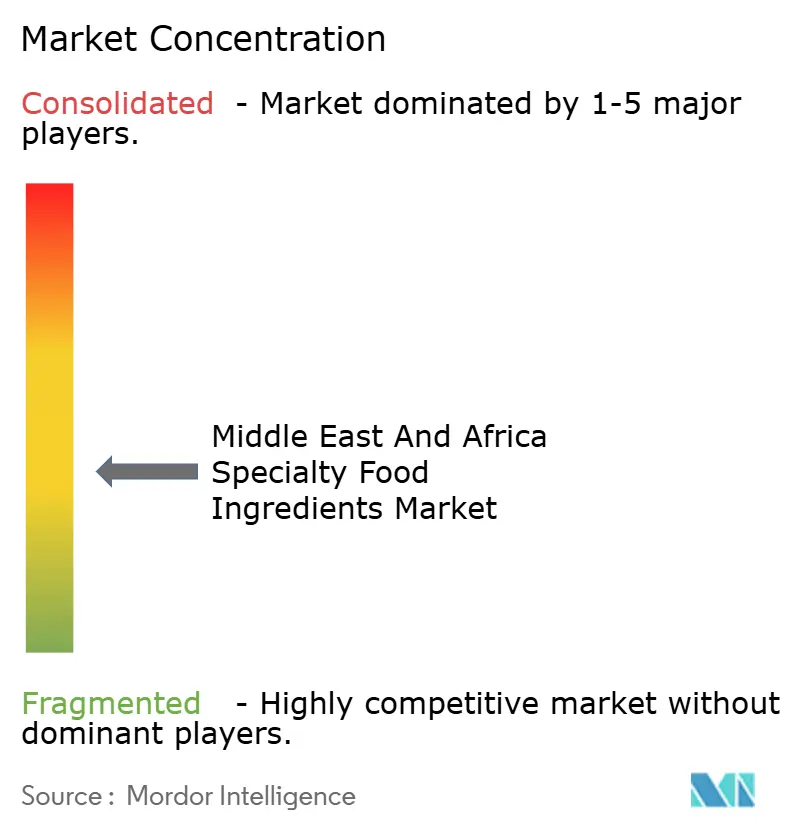

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Speziallebensmittelzutaten im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Speziallebensmittelzutaten im Nahen Osten und Afrika wurde im Jahr 2025 auf USD 7,78 Milliarden geschätzt und soll von USD 8,2 Milliarden im Jahr 2026 auf USD 10,66 Milliarden bis 2031 wachsen, bei einer CAGR von 5,39 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt einen strukturellen Wandel wider, da Regierungen die Anreicherung zur Behebung von Mikronährstoffmängeln vorschreiben, während Verbraucher zunehmend funktionale Vorteile jenseits der Grundernährung fordern. Die Anforderung Saudi-Arabiens, dass alle Milchprodukte Vitamin D enthalten müssen, die 2024 von der Saudi Food and Drug Authority umgesetzt wurde, verdeutlicht, wie regulatorische Eingriffe die optionale Anreicherung in eine grundlegende Compliance-Anforderung umwandeln [1]Quelle: SFDA, "Regulatorischer Eingriff", sfda.gov.sa. Das Nutri-Mark-Kennzeichnungssystem der Vereinigten Arabischen Emirate für die Vorderseite der Verpackung, das im November 2024 eingeführt wurde und bis Mitte 2025 verbindlich übernommen werden muss, drängt Hersteller dazu, mit saubereren Zutatenprofilen zu reformulieren [2]Quelle: Gesundheitsministerium der Vereinigten Arabischen Emirate, "Nutri-Mark-Kennzeichnungssystem für die Vorderseite der Verpackung", mohap.gov.ae. Investitionsanreize im Rahmen der Saudi Vision 2030 und der Lebensmittelsicherheitsstrategie der Vereinigten Arabischen Emirate 2051 stimulieren die inländische Produktionskapazität und verringern schrittweise die Abhängigkeit von europäischen und asiatischen Lieferanten. Verbesserungen der Lieferkette, einschließlich temperaturgeführter Logistik und regionaler Zutatendrehscheiben, ermöglichen schnellere Produkteinführungen auf dem Markt für Speziallebensmittelzutaten im Nahen Osten und Afrika, auch wenn Hersteller unterschiedliche nationale Standards und Zertifizierungsregime bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

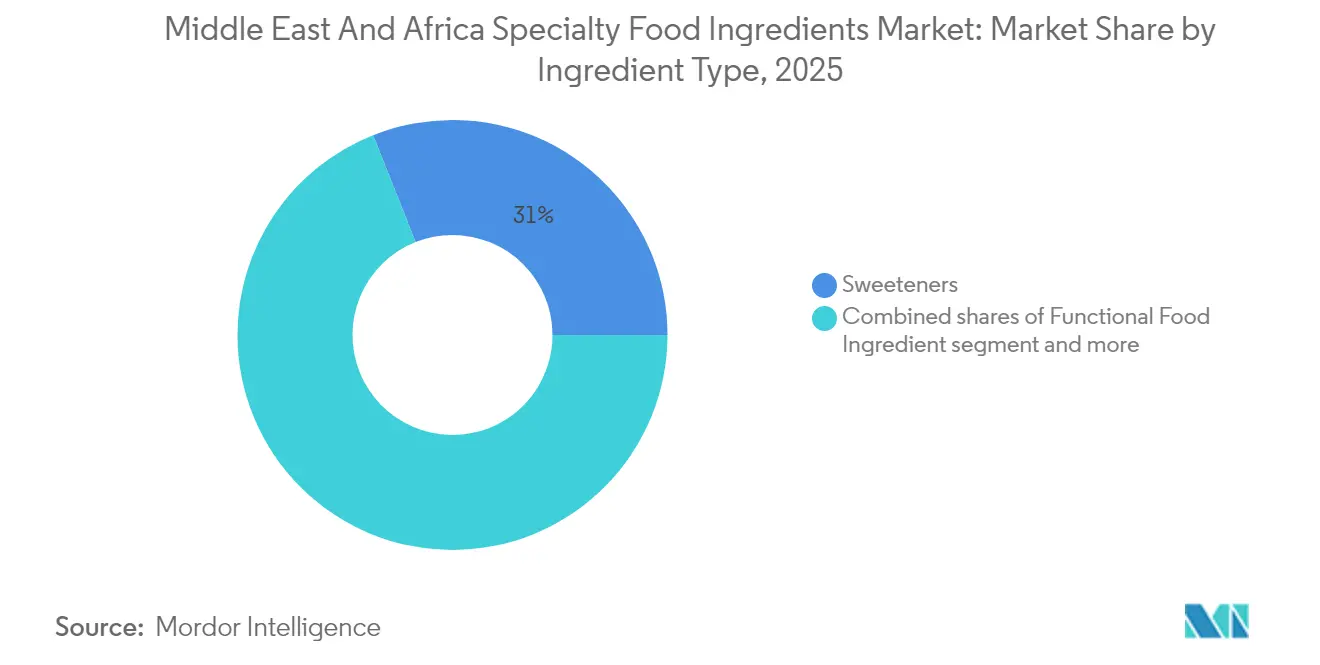

- Süßungsmittel machten 2025 einen Marktanteil von 31,02 % am Markt für Speziallebensmittelzutaten im Nahen Osten und Afrika aus; funktionale Lebensmittelzutaten sollen bis 2031 mit einer CAGR von 6,48 % wachsen.

- Pulver- und Granulatformen machten 2025 66,78 % des Umsatzes aus; das Flüssigsegment soll bis 2031 mit einer CAGR von 6,82 % wachsen.

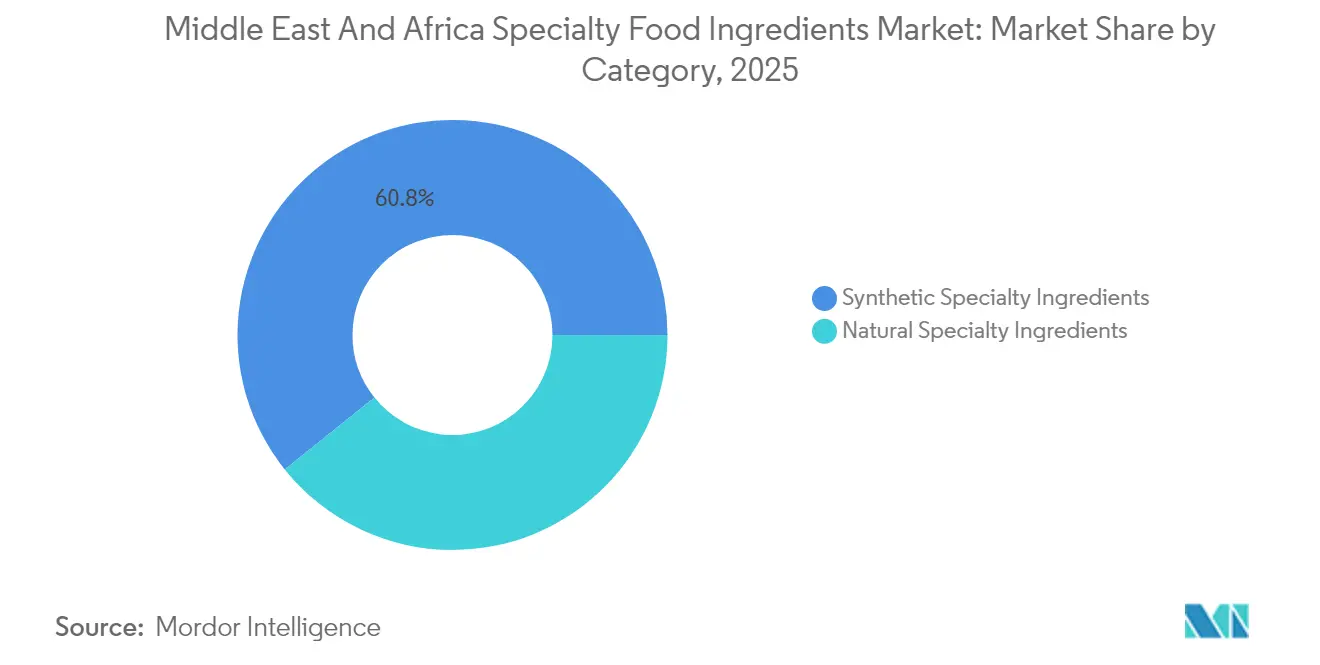

- Synthetische Quellen hielten 2025 noch einen Anteil von 60,75 %, aber natürliche Alternativen expandieren mit einer CAGR von 6,12 %.

- Getränke führten die Anwendungen mit 29,72 % Umsatz im Jahr 2025 an, während Milchprodukte voraussichtlich die höchste CAGR von 6,05 % bis 2031 verzeichnen werden.

- Südafrika erwirtschaftete 22,08 % des regionalen Umsatzes im Jahr 2025, während Nigeria bis 2031 voraussichtlich eine CAGR von 7,11 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Speziallebensmittelzutaten im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach gesünderen, funktionalen Lebensmitteloptionen | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, mit Ausstrahlungseffekten auf das städtische Nigeria | Mittelfristig (2–4 Jahre) |

| Lokale Geschmackstraditionen plus Globalisierung | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate (dattelbasierte Zutaten), Südafrika (Rooibos), Nigeria (einheimische Nutzpflanzen) | Langfristig (≥ 4 Jahre) |

| Starke Back- und Brotkultur | +0.9% | Naher Osten (Fladenbrote, Pita), Nordafrika (Baguettes), Afrika südlich der Sahara (Programme zur Anreicherung von Brot) | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach angereicherten Grundnahrungsmitteln und erschwinglicher Ernährung | +1.4% | Nigeria, Südafrika, Kenia, Tansania (staatlich vorgeschriebene Anreicherungsprogramme) | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelhersteller reformulieren mit bioaktiven Zutaten | +1.0% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika (Clean-Label-Reformulierung) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verarbeiteten/verpackten Lebensmitteln | +1.1% | Nigeria, Kenia, städtische Zentren in der Region Naher Osten und Afrika (Expansion der Mittelschicht) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach gesünderen, funktionalen Lebensmitteloptionen

Städtische Bevölkerungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten treiben die Nachfrage nach angereicherten Milchprodukten, probiotischen Getränken und mit Omega-3 angereicherten Produkten an, da die Prävalenz chronischer Krankheiten zunimmt. Das saudi-arabische Gesundheitsministerium berichtete 2024, dass 35,4 % der Erwachsenen fettleibig sind, was Verbraucher dazu veranlasst, funktionale Zutaten zu suchen, die greifbare gesundheitliche Ergebnisse jenseits der Grundernährung liefern [3]Quelle: Saudi-arabisches Gesundheitsministerium, "Wir sind für Sie da", moh.gov.sa. Die Verkäufe von Vitaminvormischungen von DSM-Firmenich im Nahen Osten stiegen 2024 um 18 % im Jahresvergleich, was den Wandel der Hersteller hin zur Anreicherung als Wettbewerbsdifferenzierungsmerkmal widerspiegelt. Probiotische Kulturen, insbesondere Lactobacillus- und Bifidobacterium-Stämme, werden in Joghurt und fermentierte Milchgetränke eingearbeitet, wobei der Milchsektor Südafrikas die Anreicherung mit Vitamin A und D vorschreibt, um Mikronährstoffmängeln zu begegnen. Dieser Trend schafft Möglichkeiten für Premiumpreise für Zutatenzulieferer, die klinische Wirksamkeit durch von Fachleuten begutachtete Studien nachweisen können.

Lokale Geschmackstraditionen plus Globalisierung

Dattelsirup und Dattelzucker gewinnen als natürliche Süßungsmittel in Saudi-Arabien und den Vereinigten Arabischen Emiraten an Bedeutung, indem sie das regionale landwirtschaftliche Erbe nutzen und gleichzeitig die Anforderungen an Clean-Label-Produkte erfüllen. Eine 2024 im Journal of Food Science veröffentlichte Studie dokumentierte den niedrigeren glykämischen Index von Dattelsirup im Vergleich zu Saccharose und positioniert ihn als funktionales Süßungsmittel für Verbraucher mit Diabetes. Südafrikanischer Rooibos-Extrakt wird in funktionalen Getränken im gesamten Golf-Kooperationsrat wegen seiner antioxidativen Eigenschaften eingesetzt, während nigerianische Hersteller Bambara-Nüsse und Kuherbsen als Proteinquellen für angereicherte Snacks erkunden. Die Einführung von FIBERTEX-Zitrusfaser durch Ingredion in der Region Europa, Naher Osten und Afrika im Mai 2024 verdeutlicht, wie globale Lieferanten Formulierungen anpassen, um regionalen Geschmackspräferenzen gerecht zu werden und gleichzeitig funktionale Vorteile wie verbesserte Sättigung zu liefern. Diese Fusion lokaler und globaler Aromen erweitert den adressierbaren Markt für Spezialzutaten über Massensüßungsmittel und Konservierungsstoffe hinaus.

Nachfrage nach angereicherten Grundnahrungsmitteln und erschwinglicher Ernährung

Mikronährstoffmängel bleiben in Afrika südlich der Sahara weit verbreitet, wobei die Weltgesundheitsorganisation schätzt, dass 42 % der Kinder unter 5 Jahren in Nigeria aufgrund unzureichender Ernährung im Wachstum zurückgeblieben sind. Die staatlich vorgeschriebene Anreicherung von Maismehl, Speiseölen und Salz treibt das Mengenwachstum für Vitamin-A-, Eisen- und Jodvormischungen an, wobei die nigerianische Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle die Einhaltung bei inländischen und importierten Produkten durchsetzt. Das Anreicherungsprogramm Südafrikas, das seit 2003 in Betrieb ist, hat Neuralrohrdefekte um 31 % reduziert und damit die Auswirkungen auf die öffentliche Gesundheit demonstriert, die regulatorische Mandate rechtfertigen. Das Geschmacks- und Ernährungszentrum von Kerry Group in Dubai, das 2022 eröffnet wurde, formuliert kosteneffektive Mikronährstoffmischungen, die organoleptische Eigenschaften in angereicherten Grundnahrungsmitteln erhalten und die Herausforderung metallischer Fehlaromen aus Eisenverbindungen angehen. Dieser Treiber schafft eine vorhersehbare, regulierungsgetriebene Nachfrage, die Zutatenzulieferer vor Zyklen des diskretionären Ausgabenverhaltens schützt.

Steigende Nachfrage nach verarbeiteten/verpackten Lebensmitteln

Die nigerianische Mittelschicht soll bis 2030 58 Millionen erreichen und den Konsum von verpackten Snacks, Getränken und Milchprodukten antreiben, die Spezialzutaten für Haltbarkeit und sensorische Attraktivität benötigen. Die Kühlketteninfrastruktur bleibt außerhalb der großen städtischen Zentren begrenzt, was Emulgatoren, Stabilisatoren und Konservierungsstoffen, die die Produktintegrität bei Umgebungstemperaturen aufrechterhalten, einen hohen Stellenwert verleiht. Die Übernahme von Probi Probiotics durch Symrise im Jahr 2023 positioniert das Unternehmen für die Lieferung hitzestabiler probiotischer Stämme für Joghurtgetränke bei Umgebungstemperatur, die in Westafrika beliebt sind. Der Lebensmittelservicesektor der Vereinigten Arabischen Emirate, der 2024 um 12 % wuchs, fordert Clean-Label-Emulgatoren und Enzyme für industrielle Bäckerei- und Molkereiapplikationen. Dieser durch Urbanisierung getriebene Trend schafft nachhaltiges Mengenwachstum für Spezialzutaten, die es Herstellern verarbeiteter Lebensmittel ermöglichen, bei Bequemlichkeit und Haltbarkeit zu konkurrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | () % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für Speziallebensmittelzutaten | -0.9% | Global, mit akuten Auswirkungen in Nigeria und Kenia aufgrund von Währungsabwertung | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Compliance-Anforderungen hemmen das Wachstum | -0.6% | Saudi-Arabien (SFDA), Vereinigte Arabische Emirate (ESMA), Südafrika (SABS), Nigeria (NAFDAC) | Mittelfristig (2–4 Jahre) |

| Komplexität der Lieferkette bei der Beschaffung von Nischenzutaten | -0.5% | Afrika südlich der Sahara (Infrastrukturlücken), Binnenländer (Transitzögerungen) | Langfristig (≥ 4 Jahre) |

| Kurze Haltbarkeit und Stabilitätsherausforderungen bei Zutaten | -0.4% | Regionen mit hohen Temperaturen (Golfstaaten, Afrika südlich der Sahara) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für Speziallebensmittelzutaten

Die Volatilität der Rohstoffpreise komprimiert die Margen der Zutatenhersteller und begrenzt die Einführung hochwertiger funktionaler Zutaten. Kakaopreise stiegen im April 2024 auf USD 10.000 pro Tonne, angetrieben durch Ernteausfälle in Côte d'Ivoire und Ghana, was Süßwarenhersteller dazu zwang, den Kakaogehalt zu reduzieren oder auf Verbundüberzüge umzusteigen. Die Preise für Vanilleextrakt stiegen 2024 um 25–30 % aufgrund von Zyklonschäden in Madagaskar, was Aromahäuser dazu veranlasste, synthetische Vanillinmischungen zu entwickeln, die die Clean-Label-Positionierung zugunsten der Kostenkontrolle opfern. Palmölpreisschwankungen wirken sich direkt auf die Emulgatorkosten aus, wobei malaysische Palmöl-Futures 2024 im Durchschnitt 15 % höher lagen als 2023. Die Währungsabwertung in Nigeria und Kenia verstärkt die Importkosten für Spezialzutaten, wobei die Naira 2024 gegenüber dem Dollar 42 % verlor, was lokal produzierte Alternativen trotz Qualitätslücken zunehmend wettbewerbsfähig macht.

Strenge regulatorische Compliance-Anforderungen hemmen das Wachstum

Unterschiedliche regulatorische Rahmenbedingungen im Nahen Osten und Afrika verursachen doppelte Test- und Zertifizierungskosten für Zutatenzulieferer. Die SFDA Saudi-Arabiens verlangt eine separate Registrierung für jede Zutatenvariante, wobei sich die Genehmigungsfristen auf 6–9 Monate erstrecken, was Produkteinführungen verzögert und den Betriebskapitalbedarf erhöht. Die Standardisierungsorganisation des Golf-Kooperationsrats hat einige Lebensmittelstandards harmonisiert, aber einzelne Mitgliedstaaten behalten das Ermessen bei der Genehmigung von Zusatzstoffen, was Lieferanten dazu zwingt, länderspezifische Dossiers zu navigieren. Das SABS Südafrikas schreibt die Einhaltung der Codex-Alimentarius-Standards vor, fügt jedoch lokale Testanforderungen hinzu, die die Markteinführungskosten pro Zutat um USD 50.000–100.000 erhöhen können. Die Halal-Zertifizierung von anerkannten Stellen wie JAKIM (Malaysia) oder ESMA (Vereinigte Arabische Emirate) ist für Golfmärkte faktisch obligatorisch und erfordert dedizierte Produktionslinien und Rückverfolgbarkeitssysteme, die sich kleinere Lieferanten kaum leisten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Funktionale Anreicherung treibt den Premiumwandel voran

Funktionale Lebensmittelzutaten werden bis 2031 mit einer CAGR von 6,48 % wachsen und damit den Gesamtmarkt übertreffen, da Regierungen die Anreicherung mit Mikronährstoffen vorschreiben und Verbraucher gesundheitliche Vorteile jenseits der Grundernährung suchen. Vitamine und Mineralstoffe dominieren dieses Segment, angetrieben durch die Anforderung Saudi-Arabiens nach Vitamin D in allen Milchprodukten und die Anreicherung von Weizen- und Maismehl mit Eisen und Folsäure in Tansania. Omega-3-Zutaten gewinnen in Premium-Milch- und Backwaren an Bedeutung, wobei die Verkapselungstechnologie die oxidative Stabilität in Hochtemperaturklimaten verbessert. Probiotische Kulturen, insbesondere Lactobacillus- und Bifidobacterium-Stämme, werden in Joghurt und fermentierte Getränke eingearbeitet, obwohl Kühlkettenbeschränkungen die Einführung in ländlichen Märkten einschränken. Aminosäuren wie Lysin und Methionin finden Anwendung in angereicherten Breien und Säuglingsnahrungsprodukten in Afrika südlich der Sahara.

Süßungsmittel hielten 2025 einen Marktanteil von 31,02 %, was ihre Allgegenwart in Getränken, Süßwaren und Backwaren widerspiegelt, aber das Wachstum verlangsamt sich, da Zuckersteuern die Konsummuster umgestalten. Die 50-prozentige Steuer Saudi-Arabiens auf gesüßte Getränke und die 100-prozentige Abgabe auf Energydrinks, die 2024 eingeführt wurden, beschleunigen die Substitution hin zu natürlichen Süßungsmitteln wie Stevia, Mönchsfrucht und Dattelsirup. Lebensmittelaromen und -verstärker verzeichnen eine stetige Nachfrage, da Hersteller reformulieren, um Fehlaromen aus Anreicherungsmineralien und natürlichen Konservierungsstoffen zu überdecken. Konservierungsstoffe sehen sich Gegenwind ausgesetzt, da Clean-Label-Präferenzen die Substitution hin zu natürlichen Alternativen wie Rosmarinextrakt und fermentierten Zutaten vorantreiben, wobei Corbions Verdad-Linie Marktanteile von Natriumbenzoat gewinnt. Emulgatoren, Farbstoffe und Enzyme bedienen spezialisierte Anwendungen, wobei Novonesis 2024 ein Wachstum von 22 % bei den Verkäufen von Backenzymen in Afrika verzeichnete, da handwerkliche Bäcker Clean-Label-Teigkonditionierer einsetzen.

Nach Form: Pulverdominanz spiegelt klimatische Realitäten wider

Flüssige Formate werden bis 2031 mit einer CAGR von 6,82 % wachsen, angetrieben durch die Reformulierung von Getränken und Enzymapplikationen in der Milchverarbeitung, doch Pulver- und Granulatformen hielten 2025 einen Marktanteil von 66,78 % aufgrund überlegener Haltbarkeit in Hochtemperatur-Vertriebsnetzen. Die Umgebungstemperaturen im Nahen Osten und Afrika, die im Sommer häufig 40 °C überschreiten, beschleunigen den Abbau flüssiger Zutaten und machen Pulverformate zur Standardwahl für Vitamine, Mineralstoffe und Aromaverbindungen. Die Mikroverkapselungstechnologie ermöglicht Pulverformate für bisher nur flüssig verfügbare Zutaten wie Omega-3-Öle und Probiotika, wobei DuPonts Danisco HOLDBAC YM-C-Kultur eine verbesserte Hitzetoleranz in Pulverform bietet. Auflösungsherausforderungen in Regionen mit hartem Wasser treiben Innovationen bei sofort dispergierbaren Pulvern voran, die ihre Funktionalität bei unterschiedlicher Wasserqualität erhalten.

Flüssige Zutaten gewinnen in Anwendungen Marktanteile, bei denen sofortige Löslichkeit und gleichmäßige Dispersion entscheidend sind, insbesondere bei Enzymlösungen für die Milch- und Backwarenverarbeitung. Das Geschmacks- und Ernährungszentrum von Kerry Group in Dubai formuliert flüssige Aromasysteme, die für die Reformulierung von Getränken optimiert sind, wo Pulverformate Sedimentation oder Trübung verursachen können. Flüssige Emulgatoren und Stabilisatoren werden in industriellen Backwarenapplikationen für gleichmäßige Teigverarbeitungseigenschaften bevorzugt. Der Marktanteil des Getränkesektors von 29,72 % im Jahr 2025 unterstützt das Wachstum flüssiger Zutaten, da Hersteller flüssige Süßungsmittelmischungen und Aromasysteme einsetzen, die sich nahtlos in Produktionslinien integrieren. Die Expansion der Kühlkette in städtischen Zentren verringert schrittweise den Haltbarkeitsnachteil flüssiger Formate, obwohl die ländliche Distribution pulverdominiert bleibt.

Nach Kategorie: Natürliche Zutaten gewinnen trotz Preisaufschlag an Boden

Natürliche Spezialzutaten werden bis 2031 mit einer CAGR von 6,12 % wachsen und die Lücke zu synthetischen Alternativen schließen, die 2025 einen Marktanteil von 60,75 % hielten. Clean-Label-Präferenzen gestalten die Zutatenauswahl um, wobei das Nutri-Mark-Kennzeichnungssystem der Vereinigten Arabischen Emirate für die Vorderseite der Verpackung Hersteller dazu anregt, mit erkennbaren, natürlichen Zutaten zu reformulieren. Rosmarinextrakt und Grünteeextrakt ersetzen synthetische Antioxidantien in Fleisch- und Milchanwendungen, wobei südafrikanische Verarbeiter eine um 15–20 % längere Kühlhaltbarkeit im Vergleich zu BHA und BHT berichten. Die Übernahme von DDW-Naturfarben durch Givaudan im Jahr 2023 spiegelt die strategische Positionierung für den Clean-Label-Übergang wider, da synthetische Azofarbstoffe regulatorischer Prüfung ausgesetzt sind. Dattelbasierte Süßungsmittel, Rooibos-Extrakt und einheimische afrikanische Nutzpflanzen wie Bambara-Nüsse schaffen Differenzierungsmöglichkeiten für regionale Lieferanten.

Synthetische Zutaten behalten den Mehrheitsanteil aufgrund von Kostenvorteilen und funktionaler Konsistenz, insbesondere in preissensiblen Märkten wie Nigeria und Kenia, wo Erschwinglichkeit Clean-Label-Präferenzen überwiegt. Synthetische Vitamine und Mineralstoffe kosten 30–50 % weniger als natürliche Äquivalente, was sie zur Standardwahl für staatlich vorgeschriebene Anreicherungsprogramme für einkommensschwache Bevölkerungsgruppen macht. Aspartam und Acesulfam-K bleiben in zuckerfreien Getränken trotz Verbraucherskepsis dominant, da natürliche Süßungsmittel wie Stevia höhere Einsatzmengen erfordern und bittere Nachgeschmäcker hinterlassen können. Halal-Zertifizierungsanforderungen im Golf-Kooperationsrat schränken die Auswahl synthetischer Zutaten ein, da alkoholbasierte Extraktionsprozesse ansonsten konforme Zutaten disqualifizieren. Der Kosten-Leistungs-Kompromiss wird synthetische Zutaten bei der Grundnahrungsmittelanreicherung weiterhin begünstigen, während natürliche Alternativen Premiumsegmente erschließen.

Nach Anwendung: Milchanreicherung beschleunigt sich

Milchprodukte werden bis 2031 eine CAGR von 6,05 % verzeichnen, angetrieben durch die obligatorische Vitamin-D-Anreicherung in Saudi-Arabien und probiotische Innovationen in der gesamten Region, doch Getränke hielten 2025 mit 29,72 % Marktanteil das größte Anwendungssegment. Mandate zur Zuckerreduzierung gestalten Getränkeformulierungen um, wobei die 50-prozentige Steuer Saudi-Arabiens auf gesüßte Getränke die Einführung natürlicher Süßungsmittel und funktionaler Zutaten beschleunigt, die eine gesundheitliche Positionierung ermöglichen. Funktionale Getränke, angereichert mit Vitaminen, Mineralstoffen und Probiotika, gewinnen Marktanteile von traditionellen kohlensäurehaltigen Erfrischungsgetränken, wobei DSM-Firmenich 2024 ein Wachstum von 18 % bei den Vitaminvormischungsverkäufen im Nahen Osten verzeichnete. Hitzestabile probiotische Stämme ermöglichen Joghurtgetränke, die Kühlkettenbeschränkungen in Westafrika umgehen, wobei die Probi-Übernahme von Symrise im Jahr 2023 auf diese Chance abzielt.

Backwaren- und Süßwarenanwendungen profitieren von der starken Brotkultur der Region, wobei Enzymtechnologien die Haltbarkeit verlängern und die Teigverarbeitung in Hochtemperaturklimaten verbessern. Novonesis verzeichnete 2024 ein Wachstum von 22 % bei den Verkäufen von Backenzymen in Afrika, da handwerkliche Bäckereien chemische Teigkonditionierer durch Clean-Label-Amylasen und Xylanasen ersetzen. Die Anreicherung von Weizenmehl mit Eisen, Folsäure und B-Vitaminen schafft eine gebundene Nachfrage nach Mikronährstoffvormischungen, wobei die nationale Ernährungserhebung Tansanias 2024 ergab, dass angereichertes Mehl 68 % der ländlichen Haushalte erreicht. Fleisch-, Geflügel- und Meeresfrüchteanwendungen setzen natürliche Konservierungsstoffe wie Nisin und Rosmarinextrakt ein, um die Kühlhaltbarkeit zu verlängern und Kühlkettenbeschränkungen in Vertriebsnetzen zu begegnen. Andere Anwendungen, einschließlich Saucen, Dressings und Snacks, integrieren Emulgatoren und Stabilisatoren, um Textur zu erhalten und Trennung bei Lagerung bei Umgebungstemperatur zu verhindern.

Geografische Analyse

Südafrika erzielte 2025 22,08 % des regionalen Umsatzes, gestützt durch seine etablierte Lebensmittelverarbeitungsinfrastruktur und die Einhaltung der Anreicherungsprotokolle des Südafrikanischen Büros für Standards, die die Anreicherung von Maismehl und Weizenmehl mit Vitamin A und Eisen vorschreiben. Der Milchsektor des Landes integriert probiotische Kulturen und Vitamin D, um Mikronährstoffmängeln zu begegnen, wobei lokale Hersteller mit DSM-Firmenich und Kerry Group für Vormischungsformulierungen zusammenarbeiten. Rooibos-Extrakt entwickelt sich zu einer regionalen Spezialzutat, die das Monopol Südafrikas auf diese Pflanze für antioxidative Anwendungen in funktionalen Getränken nutzt. Allerdings schränken Währungsvolatilität und Stromabschaltungen die Fertigungskapazität ein, wobei Zutatenzulieferer über Produktionsunterbrechungen berichten, die die Vorlaufzeiten um 2–3 Wochen verlängern. Der südafrikanische Markt ist im Vergleich zur breiteren Region reif, wobei das Wachstum durch Premiumisierung und Clean-Label-Reformulierung statt durch Mengenexpansion angetrieben wird.

Nigeria wird bis 2031 mit einer CAGR von 7,11 % wachsen, angetrieben durch eine rasch wachsende Mittelschicht, die bis 2030 voraussichtlich 58 Millionen erreichen wird, und staatliche Mandate zur Anreicherung von Weizenmehl, Maismehl, Pflanzenöl und Zucker. Die Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle setzt die Einhaltung bei inländischen und importierten Produkten durch und schafft eine vorhersehbare Nachfrage nach Vitamin-A-, Eisen- und Jodvormischungen. Kühlkettenbeschränkungen schränken die Einführung von Probiotika- und Enzymzutaten außerhalb von Lagos und Abuja ein, obwohl die Mikroverkapselungstechnologie die Stabilität bei Umgebungstemperatur verbessert. Anreize für die lokale Produktion ziehen Investitionen in die Zutatenherstellung an, wobei die nigerianische Regierung Steuerbefreiungen und Einfuhrzollbefreiungen für Lebensmittelverarbeitungsanlagen anbietet.

Saudi-Arabien und die Vereinigten Arabischen Emirate treiben Premiumisierungstrends voran, wobei Vision 2030 eine Lebensmittelselbstversorgung von 85 % anstrebt und die Lebensmittelsicherheitsstrategie der Vereinigten Arabischen Emirate 2051 die lokale Zutatenproduktion priorisiert. Die obligatorische Vitamin-D-Anreicherung von Milch und die 50-prozentige Zuckersteuer auf gesüßte Getränke in Saudi-Arabien gestalten die Zutatennachfrage um, wobei natürliche Süßungsmittel wie Dattelsirup und Stevia Marktanteile gewinnen. Das Nutri-Mark-Kennzeichnungssystem der Vereinigten Arabischen Emirate für die Vorderseite der Verpackung, das im November 2024 eingeführt wurde, beschleunigt die Clean-Label-Reformulierung und schafft Nachfrage nach natürlichen Konservierungsstoffen und Emulgatoren. Das Innovationszentrum von Ingredion in Dubai und die Geschmacks- und Ernährungseinrichtung von Kerry Group unterstützen regionale Hersteller mit lokalisierten Formulierungen, die Halal-Anforderungen und Hochtemperaturstabilitätsbedürfnisse berücksichtigen. Der Rest des Nahen Ostens und Afrikas, der Kenia, Tansania, Äthiopien und nordafrikanische Länder umfasst, weist heterogene regulatorische Umgebungen auf, teilt jedoch gemeinsame Herausforderungen durch Infrastrukturlücken und Kühlkettenbeschränkungen, die Pulverformate und hitzestabile Zutaten begünstigen.

Wettbewerbslandschaft

Der Markt für Speziallebensmittelzutaten im Nahen Osten und Afrika weist eine moderate Fragmentierung auf, da globale multinationale Unternehmen Skaleneffekte und Forschungs- und Entwicklungskapazitäten nutzen, während regionale Spezialisten Nischensegmente durch Halal-Zertifizierung und Expertise bei einheimischen Zutaten erschließen. Cargill, Archer Daniels Midland und DuPont dominieren Anreicherungsvormischungen und Massensüßungsmittel, aber die Clean-Label-Reformulierung schafft Öffnungen für agile Lieferanten, die natürliche Konservierungsstoffe und funktionale Zutaten anbieten. Die Übernahme von Deerland Probiotics & Enzymes durch ADM für USD 230 Millionen im Oktober 2024 signalisiert eine strategische Neuausrichtung hin zu margenstarken funktionalen Zutaten, die mit staatlichen Anreicherungsmandaten und Verbrauchergesundheitstrends übereinstimmen.

Novonesis, das im Januar 2024 aus der Fusion von Chr. Hansen und Novozymes hervorgegangen ist, nutzt kombinierte Enzym- und Probiotika-Portfolios, um integrierte Lösungen für Milch- und Backwarenapplikationen anzubieten, und verzeichnete 2024 ein Wachstum von 22 % bei den Enzymverkäufen in Afrika. Chancen bestehen bei thermostabilen probiotischen Stämmen für Joghurtgetränke bei Umgebungstemperatur, natürlichen Emulgatoren für industrielle Bäckereien und dattelbasierten Süßungsmitteln, die Clean-Label- und regionale Geschmackspräferenzen verbinden. Die Übernahme der c-LEcta-Enzymtechnologie durch Kerry Group im Jahr 2024 zielt auf thermostabile Varianten ab, die bei erhöhten Temperaturen aktiv bleiben und einen kritischen Schmerzpunkt für Hersteller im Nahen Osten und Afrika ansprechen, die ohne zuverlässige Kühlketteninfrastruktur arbeiten.

Kleinere Akteure differenzieren sich durch Halal-Zertifizierung von anerkannten Stellen wie JAKIM und ESMA, was dedizierte Produktionslinien und Rückverfolgbarkeitssysteme erfordert, die Markteintrittsbarrieren schaffen. Corbions natürlicher Schimmelinhibitor Verdad N6, der auf fermentiertem Weizenmehl basiert, verdeutlicht, wie technologiegetriebene Innovation synthetische Konservierungsstoffe verdrängen und Premiumpreise erzielen kann. Die Einhaltung regulatorischer Anforderungen bleibt ein Wettbewerbsgraben, wobei SFDA-Registrierungsfristen von 6–9 Monaten in Saudi-Arabien und länderspezifische Dossiers im gesamten Golf-Kooperationsrat etablierte Lieferanten mit lokaler Regulierungsexpertise begünstigen.

Marktführer der Branche für Speziallebensmittelzutaten im Nahen Osten und Afrika

Cargill, Incorporated

Tate & Lyle PLC

The Archer Daniels Midland Company

DSM‑Firmenich

Ingredion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Tate & Lyle führte eine neue Reihe von Süßungsmittel- (Tasteva M) und Ballaststofflösungen (Euoligo FOS) ein, die auf Lebensmittel- und Getränkehersteller im Nahen Osten zugeschnitten sind und die Zuckerreduzierung sowie eine verbesserte Textur in Produkten unterstützen.

- Oktober 2023: Ingredion führte in Zusammenarbeit mit Univar neue natürliche, pflanzenbasierte und zuckerreduzierende Zutatenlösungen im Nahen Osten ein, um der Verbrauchernachfrage nach gesünderen Lebensmittelformulierungen (Süßungsmittel/funktional) gerecht zu werden.

Berichtsumfang des Marktes für Speziallebensmittelzutaten im Nahen Osten und Afrika

Speziallebensmittelzutaten bieten technologische und funktionale Vorteile und sind unerlässlich, um den heutigen Verbrauchern eine breite Palette schmackhafter, sicherer, gesunder, erschwinglicher, qualitativer und nachhaltig produzierter Lebensmittel zu bieten. Der Markt für Speziallebensmittelzutaten im Nahen Osten und Afrika ist nach Zutatentyp, Kategorie, Anwendung und Geografie segmentiert. Nach Zutatentyp ist der Markt in Süßungsmittel, Lebensmittelaromen und -verstärker, Emulgatoren und mehr segmentiert. Nach Form ist der Markt in Pulver/Granulat und Flüssig segmentiert. Nach Kategorie ist der Markt in synthetische Spezialzutaten und mehr segmentiert. Nach Anwendung ist der Markt in Backwaren und Süßwaren, Getränke, Fleisch und mehr segmentiert. Nach Geografie ist der Markt in Südafrika, Saudi-Arabien und mehr segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Funktionale Lebensmittelzutat | Vitamine |

| Mineralstoffe | |

| Aminosäuren | |

| Omega-3-Zutaten | |

| Probiotische Kulturen | |

| Sonstige funktionale Lebensmittelzutaten | |

| Süßungsmittel | |

| Lebensmittelaromen und -verstärker | |

| Konservierungsstoffe | |

| Emulgatoren | |

| Farbstoffe | |

| Enzyme | |

| Sonstige Produkttypen |

| Pulver/Granulat |

| Flüssig |

| Synthetische Spezialzutaten |

| Natürliche Spezialzutaten |

| Backwaren und Süßwaren |

| Getränke |

| Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte |

| Sonstige Anwendungen |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Übriger Naher Osten und Afrika |

| Nach Zutatentyp | Funktionale Lebensmittelzutat | Vitamine |

| Mineralstoffe | ||

| Aminosäuren | ||

| Omega-3-Zutaten | ||

| Probiotische Kulturen | ||

| Sonstige funktionale Lebensmittelzutaten | ||

| Süßungsmittel | ||

| Lebensmittelaromen und -verstärker | ||

| Konservierungsstoffe | ||

| Emulgatoren | ||

| Farbstoffe | ||

| Enzyme | ||

| Sonstige Produkttypen | ||

| Nach Form | Pulver/Granulat | |

| Flüssig | ||

| Nach Kategorie | Synthetische Spezialzutaten | |

| Natürliche Spezialzutaten | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Getränke | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Milchprodukte | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Speziallebensmittelzutaten im Nahen Osten und Afrika?

Der Markt für Speziallebensmittelzutaten im Nahen Osten und Afrika ist im Jahr 2026 USD 8,2 Milliarden wert und soll bis 2031 USD 10,66 Milliarden erreichen.

Welcher Zutatentyp führt die Verkäufe in der Region an?

Süßungsmittel liegen weiterhin vorne und machen 31,02 % des Umsatzes im Jahr 2025 in der gesamten Region aus.

Warum wachsen funktionale Zutaten schneller als andere Kategorien?

Staatliche Anreicherungsmandate und ein wachsendes Gesundheitsbewusstsein der Verbraucher treiben eine CAGR von 6,48 % für funktionale Zutaten bis 2031 an.

Seite zuletzt aktualisiert am: