Marktgröße und Marktanteil des Lebensmittelsüßungsmittelmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

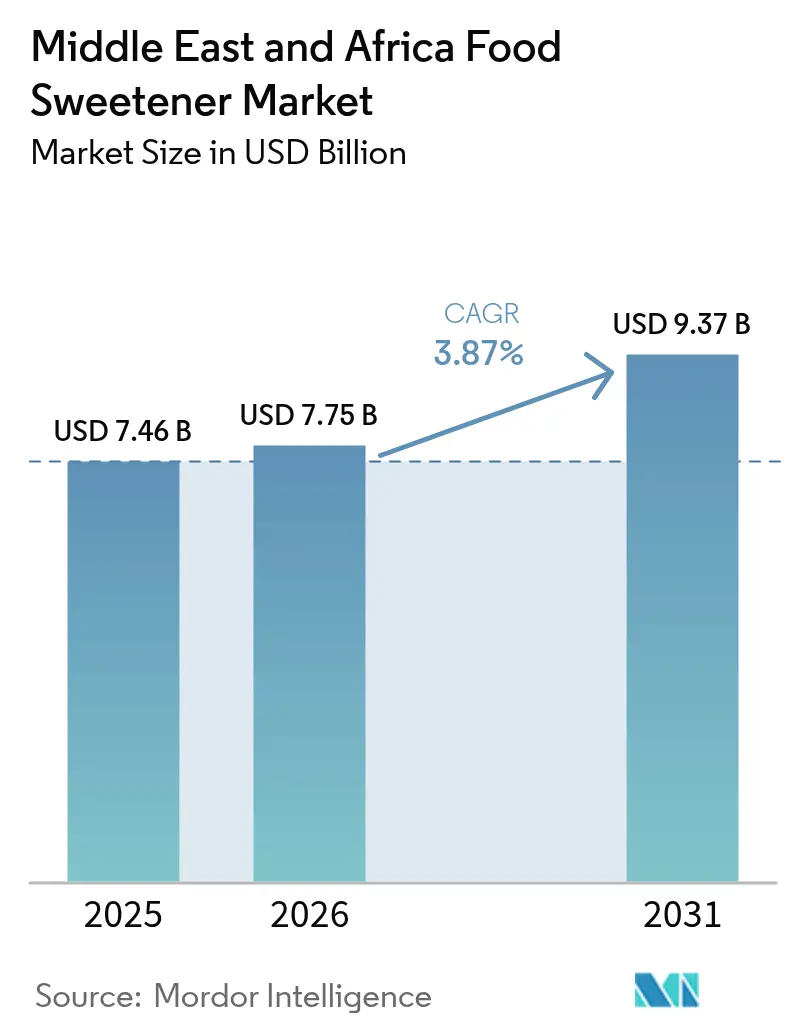

| Marktgröße im Basisjahr (2025) | 7.46 Milliarden US-Dollar |

| Marktgröße (2026) | 7.75 Milliarden US-Dollar |

| Marktgröße (2031) | 9.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

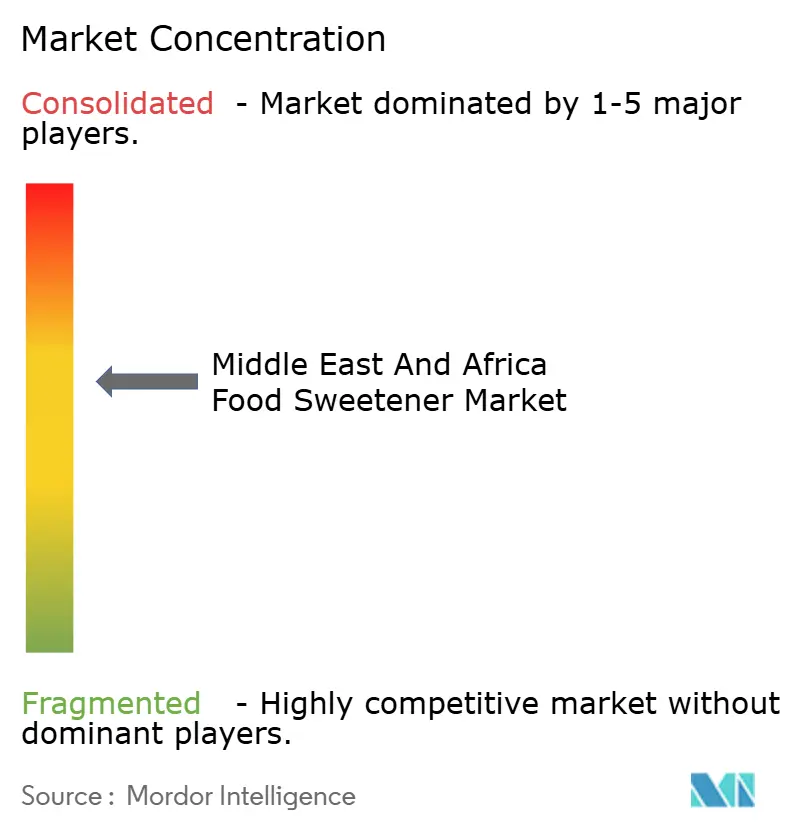

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lebensmittelsüßungsmittelmarkt im Nahen Osten und Afrika – Analyse von Mordor Intelligence

Die Marktgröße des Lebensmittelsüßungsmittelmarkts im Nahen Osten und Afrika wurde im Jahr 2025 auf USD 7,46 Milliarden bewertet und soll von USD 7,75 Milliarden im Jahr 2026 auf USD 9,37 Milliarden bis 2031 anwachsen, mit einer CAGR von 3,87 % während des Prognosezeitraums (2026–2031). Obwohl das Gesamtmarktwachstum stabil erscheint, offenbaren die zugrunde liegenden Dynamiken erhebliche Portfolioverschiebungen. Hersteller von Getränken und verarbeiteten Lebensmitteln reformulieren ihre Produkte aktiv, um den Zuckergehalt zu reduzieren – als Vorbereitung auf die Einführung einer vierstufigen Zuckersteuer im Golf-Kooperationsrat (GCC), die 2026 in Kraft treten soll. Die steigende Prävalenz von Diabetes, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten, hat die Produktreformulierung von einer marketinggetriebenen Initiative zu einer kritischen Anforderung der öffentlichen Gesundheit erhoben. In städtischen Gebieten treibt eine verstärkte Überprüfung von Produktkennzeichnungen eine wachsende Präferenz für Hochintensivitätssüßungsmittel aus pflanzenbasierten und fermentativen Prozessen an. Diese Süßungsmittel helfen Herstellern nicht nur, Steuerstrafen zu vermeiden, sondern gewährleisten auch Geschmackskonsistenz und erfüllen so die Erwartungen der Verbraucher. Darüber hinaus ermöglichen Fortschritte in der Enzymtechnologie die Herstellung seltener Zucker wie Allulose und Tagatose. Diese Zucker dienen als mengenmäßige Alternativen, die die funktionellen Eigenschaften von Saccharose nachahmen und dabei minimalen Kaloriengehalt bieten und Formulierern innovative Lösungen bieten. Infolgedessen befindet sich die Wettbewerbslandschaft in einem Wandel. Der Fokus verlagert sich über bloße Kosteneffizienz hinaus auf Faktoren wie sensorische Leistung, Anpassungsfähigkeit an regulatorische Änderungen und die Positionierung als Produkt mit klarer Kennzeichnung. Diese sich entwickelnden Prioritäten gestalten die Beschaffungsstrategien in der gesamten Wertschöpfungskette um und beeinflussen, wie Unternehmen Produktentwicklung und Marktpositionierung angehen.

Wichtigste Erkenntnisse des Berichts

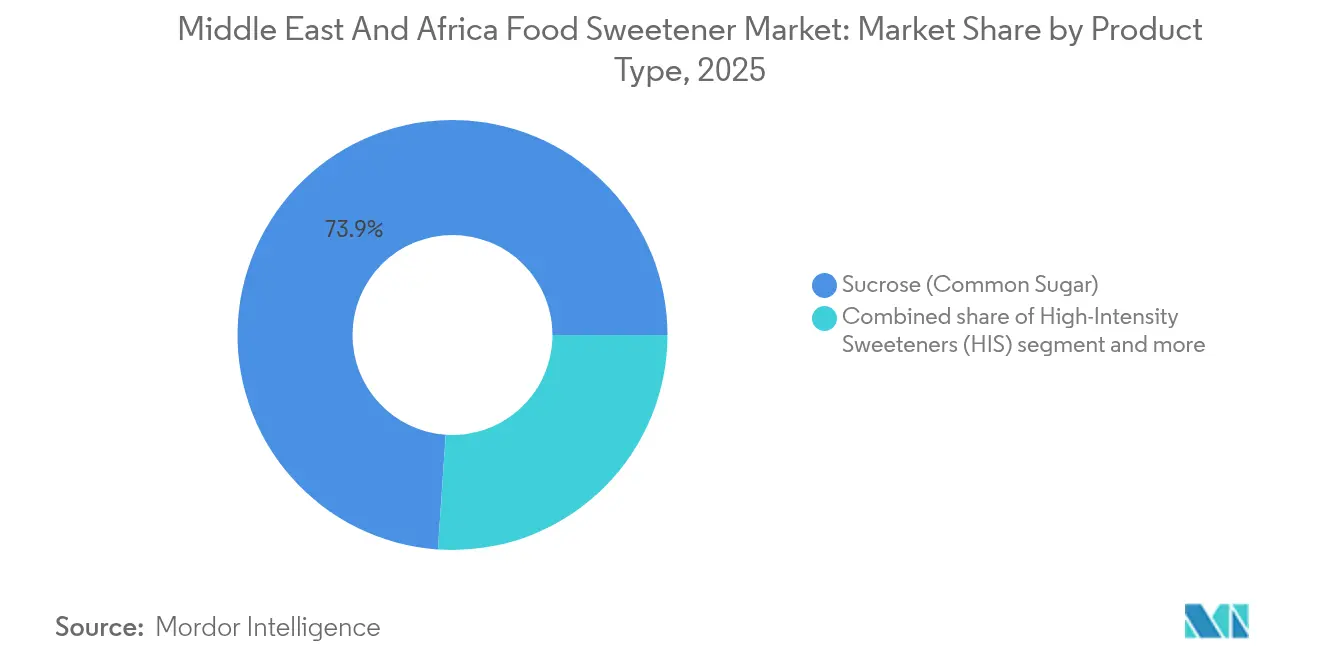

- Nach Produkttyp behielt Saccharose im Jahr 2025 einen Marktanteil von 73,92 % am Lebensmittelsüßungsmittelmarkt im Nahen Osten und Afrika, während Hochintensivitätssüßungsmittel bis 2031 mit einer CAGR von 4,06 % expandieren sollen.

- Nach Quelle erfassten künstliche Varianten 75,40 % des Umsatzes im Jahr 2025, aber pflanzenbasierte Alternativen steigen bis 2031 mit einer CAGR von 4,23 % an.

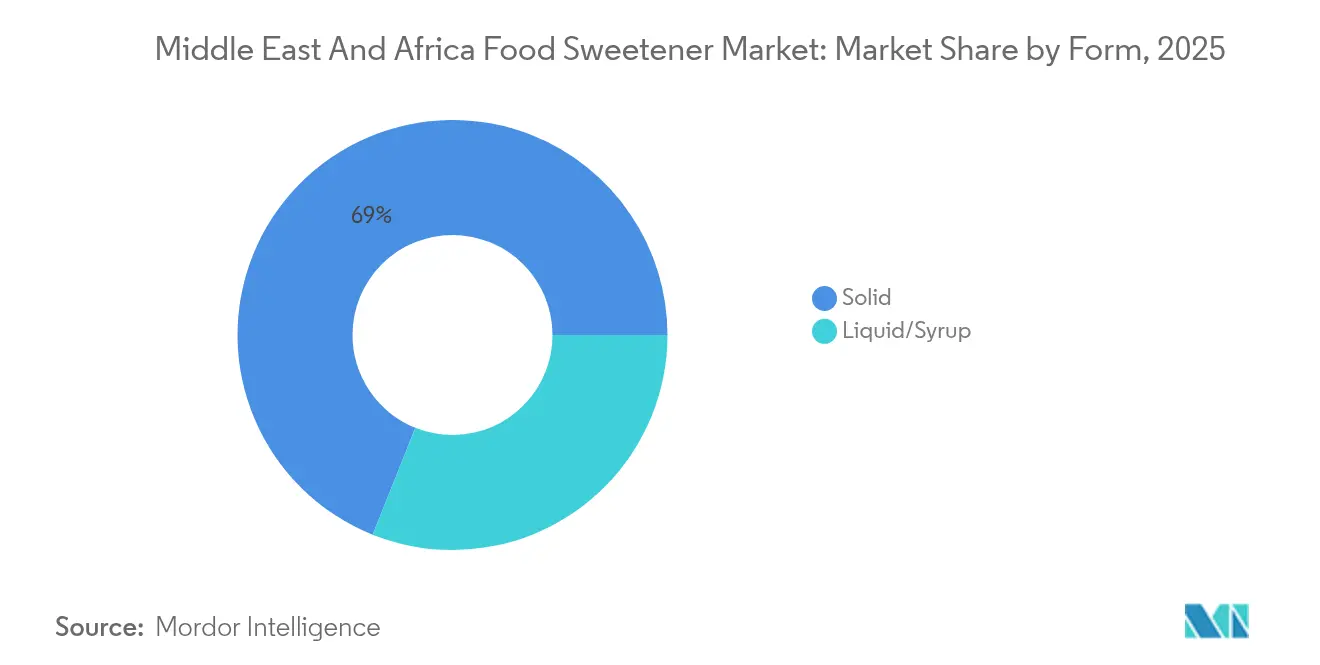

- Nach Form führten feste Produkte mit einem Anteil von 68,95 % im Jahr 2025; Flüssig- und Sirupformate werden dank der Nachfrage aus dem Getränkesektor jährlich um 4,83 % wachsen.

- Nach Anwendung entfielen auf Lebensmittelprodukte 58,10 % der Nachfrage im Jahr 2025, während Getränke mit einer CAGR von 4,66 % wachsen, angetrieben durch die Reformulierung von Erfrischungsgetränken und die Einführung trinkfertiger Tees.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Umsatzanteil von 35,55 %; die Vereinigten Arabischen Emirate sind mit einer CAGR von 4,94 % bis 2031 der am schnellsten wachsende Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Lebensmittelsüßungsmittelmarkts im Nahen Osten und Afrika

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Reformulierungswelle aufgrund von Diabetes im Golf-Kooperationsrat | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain, Oman | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und verstärkte Kennzeichnungsüberprüfung | +0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, städtische Zentren Südafrikas | Langfristig (≥4 Jahre) |

| Verlagerung hin zu natürlichen Zutaten mit klarer Kennzeichnung | +0.7% | Städtische Gebiete der Vereinigten Arabischen Emirate, Saudi-Arabiens und Ägyptens | Mittelfristig (2–4 Jahre) |

| Expansion der Kategorien verarbeiteter Lebens- und Genussmittel sowie Getränke | +0.5% | Saudi-Arabien, Ägypten, Südafrika, Nigeria | Langfristig (≥4 Jahre) |

| Durchbruch in der enzymatischen Produktion seltener Zucker (Allulose, Tagatose) | +0.4% | Premiumsegmente der Vereinigten Arabischen Emirate und Saudi-Arabiens | Langfristig (≥4 Jahre) |

| Lokalisierungsanreize für stärkebasierte Süßungsmittelanlagen | +0.3% | Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reformulierungswelle aufgrund von Diabetes im Golf-Kooperationsrat

Im Jahr 2024 verzeichneten Saudi-Arabien und die Vereinigten Arabischen Emirate Diabetesprävalenzraten bei Erwachsenen von 23,1 % bzw. 20,7 %, wie von der Internationalen Diabetes-Föderation hervorgehoben [1]Quelle: Internationale Diabetes-Föderation, "Diabetes in den Vereinigten Arabischen Emiraten (2024)", idf.org. Diese Zahlen unterstreichen den kritischen Bedarf an einer Reformulierung von Süßungsmitteln im Golf-Kooperationsrat (GCC) und transformieren dies von einer Marketingstrategie zu einer Priorität der öffentlichen Gesundheit. Im Gegensatz zu allgemeinen Gesundheitstrends beschleunigt das rasche Tempo regulatorischer Maßnahmen die Reformulierungszeitpläne. Die vierstufige Zuckersteuer des GCC, die 2026 in Kraft treten soll, erhebt steigende Abgaben basierend auf dem Zuckergehalt pro 100 Milliliter. Dieser Rahmen ermutigt Hersteller, Produkte mit weniger als 5 Gramm Zucker pro Portion zu entwickeln. Hochintensivitätssüßungsmittel wie Sucralose und Stevia, die in minimalen Mengen eine gleichwertige Süße bieten, werden gegenüber Zuckeralkoholen bevorzugt, die größere Mengen erfordern. Als Reaktion darauf haben Getränkeunternehmen in der Region ihre Reformulierungsbemühungen beschleunigt. PepsiCo beispielsweise hat den Zuckergehalt seiner Pepsi-Variante in ausgewählten GCC-Märkten reduziert und dabei eine Mischung aus Acesulfam-K und Sucralose verwendet, um den Geschmack zu erhalten. Dieser Reformulierungstrend erstreckt sich über Kohlensäuregetränke hinaus auf Milchdesserts und Backwaren, wo Hersteller Allulose für ihre Fähigkeit nutzen, die Bräunungs- und Feuchtigkeitsrückhalteeigenschaften von Zucker zu replizieren, ohne Kalorien hinzuzufügen.

Verlagerung hin zu natürlichen Zutaten mit klarer Kennzeichnung

In städtischen Märkten im Nahen Osten und Afrika nimmt das Misstrauen der Verbraucher gegenüber künstlichen Süßungsmitteln zu. Diese Skepsis wird durch Gesundheitsbedenken angeheizt, die durch soziale Medien verstärkt werden, sowie durch eine wachsende Bewegung für klare Kennzeichnung, die Transparenz bei den Zutaten betont. Um dem entgegenzuwirken, passen Hersteller ihre Produktentwicklungsstrategien an und wenden sich natürlichen Alternativen wie Stevia, Mönchsfrucht und Erythritol zu. Diese Optionen sprechen kennzeichnungsbewusste Verbraucher an, die bereit sind, mehr für Produkte zu bezahlen, die sie als natürlich wahrnehmen. In Widerspiegelung dieses Wandels konzentrieren sich Lebensmittelproduzenten zunehmend auf die ökologische Produktion. So hatte Nigeria im Jahr 2024 laut der Internationalen Vereinigung der ökologischen Landbaubewegungen (IFOAM) 706 zertifizierte Bio-Lebensmittelproduzenten, was 9 % des afrikanischen Gesamtanteils entspricht [2]Quelle: Internationale Vereinigung der ökologischen Landbaubewegungen (IFOAM), "Journal of Organic Agriculture research and Innovation", ifoam.bio. Es bleiben jedoch Herausforderungen bestehen: Steviaextrakte, insbesondere Reb A, hinterlassen oft einen metallischen oder lakritzartigen Nachgeschmack, was ihre Verwendung in bestimmten Anwendungen einschränkt. Präzisionsfermentationstechnologien helfen dabei, dieses Problem zu überwinden, indem sie fortschrittliche Stevia-Glykoside wie Reb M und Reb D produzieren, die verbesserte Geschmacksprofile bieten und in Premium-Getränken an Popularität gewinnen. Der Trend zur klaren Kennzeichnung treibt auch die Nachfrage nach Zuckeralkoholen wie Erythritol an, das 70 % der Süße von Saccharose mit minimalen glykämischen Auswirkungen bietet. Sein Kühleffekt schränkt jedoch seine Anwendung in warmen Produkten wie Backwaren ein.

Durchbruch in der enzymatischen Produktion seltener Zucker (Allulose, Tagatose)

Fortschritte in enzymatischen Konversionstechnologien haben die kommerzielle Produktion seltener Zucker ermöglicht, die zuvor aufgrund hoher Produktionskosten auf Nischenanwendungen beschränkt waren. Allulose, erzeugt durch die Umwandlung von Fructose mit D-Psicose-3-Epimerase-Enzymen, repliziert die Süße von Saccharose mit nur 0,4 Kalorien pro Gramm. Darüber hinaus spiegelt sie die funktionellen Eigenschaften von Haushaltszucker wider, einschließlich Bräunung, Feuchtigkeitsrückhaltung und Gefrierpunkterniedrigung. Diese Eigenschaften machen Allulose zu einem geeigneten direkten Ersatz in Backwaren und Süßwaren, insbesondere dort, wo Zuckeralkohole unzureichend sind, wie beispielsweise bei Produkten, die Maillard-Reaktionen für Farbe und Geschmack benötigen. Tagatose, ein weiterer seltener Zucker, wird aus Laktose durch enzymatische Isomerisierung hergestellt. Es bietet ähnliche Vorteile wie Allulose und verfügt zudem über präbiotische Eigenschaften, die auf Verbraucher abzielen, die auf ihre Darmgesundheit achten. Die regulatorische Zulassung bleibt jedoch inkonsistent: Allulose ist in den Vereinigten Staaten als „allgemein als sicher anerkannt” (GRAS) eingestuft, verfügt jedoch in mehreren Regionen des Nahen Ostens und Afrikas nicht über eine ausdrückliche Zulassung, was Herausforderungen für Hersteller schafft, die eine regionale Expansion anstreben. Die Produktion wird hauptsächlich von japanischen und südkoreanischen Biotechnologieunternehmen dominiert, mit begrenzter lokalisierter Fertigung im Nahen Osten und Afrika. Dennoch nehmen Lizenzverträge zu, da die Nachfrage in Premium-Marktsegmenten wächst.

Expansion der Kategorien verarbeiteter Lebens- und Genussmittel sowie Getränke

Urbanisierung und steigende verfügbare Einkommen in Ägypten, Nigeria und Südafrika fördern den Konsum von verpackten Lebensmitteln und Getränken. Diese Kategorien treiben von Natur aus die Nachfrage nach Süßungsmitteln aufgrund ihrer Formulierungsanforderungen an. So meldete das Nationale Statistikbüro Nigerias einen Anstieg des verfügbaren Nationaleinkommens um 12,91 % im 1. Quartal und um 17,44 % im 2. Quartal 2024 [3Quelle: Nationales Statistikbüro, "Nigerianischer Bericht zum Bruttoinlandsprodukt – Mikrodaten", microdata.nigerianstat.gov.ng]. Der Sektor für verarbeitete Lebensmittel in Ägypten wächst, da der moderne Einzelhandel an Bedeutung gewinnt und berufstätige Haushalte Bequemlichkeit priorisieren, was Chancen für Süßungsmittellieferanten in Milchdesserts, Soßen und verzehrfertigen Mahlzeiten schafft. Obwohl der nigerianische Getränkemarkt mit Herausforderungen wie Infrastrukturproblemen und Verzögerungen bei behördlichen Genehmigungen konfrontiert ist, bietet er eine Volumenopportunität, die durch den wachsenden Konsum von Kohlensäure-Erfrischungsgetränken unter der städtischen Jugend befeuert wird. Im reifen Einzelhandelsumfeld Südafrikas sind Premiumisierungstendenzen erkennbar, wobei Hersteller ihre Produkte durch funktionale Aussagen differenzieren, wie zum Beispiel reduzierter Zucker, zugesetzter Ballaststoffgehalt und Anreicherung, die fortschrittliche Süßungsmittelkombinationen erfordern, um Geschmack und Ernährung in Einklang zu bringen. Dieses Wachstum ist jedoch nicht gleichmäßig. Ländliche Märkte, die preissensibel sind, bevorzugen traditionelle saccharosegesüßte Produkte, während städtische Zentren eher bereit sind, für reformulierte Angebote zu zahlen. Diese geografische Segmentierung treibt multinationale Marken dazu an, abgestufte Produktstrategien umzusetzen, bei denen Standardformulierungen auf Massenmärkten und Premium-Varianten mit reduziertem Zuckergehalt in Ballungsräumen angeboten werden.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Sicherheitswahrnehmungen und Skepsis gegenüber künstlichen Süßungsmitteln | -0.5% | Städtische Zentren des GCC und Südafrika | Kurzfristig (≤2 Jahre) |

| Regulatorische Komplexität und Compliance-Belastung | -0.4% | Ägypten, Nigeria, übriger Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Sensorische und formulierungstechnische Herausforderungen | -0.3% | Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Patentauslauf, der lizenzbasierte Innovatoren unter Druck setzt | -0.2% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitswahrnehmungen und Skepsis gegenüber künstlichen Süßungsmitteln

Verbraucher zeigen trotz jahrzehntelanger behördlicher Genehmigungen weiterhin Skepsis gegenüber synthetischen Süßungsmitteln. Diese Zurückhaltung schafft Herausforderungen für die Akzeptanz von Aspartam, Saccharin und Acesulfam-K, insbesondere bei gesundheitsbewussten Bevölkerungsgruppen. Die Empfehlung der Weltgesundheitsorganisation aus dem Jahr 2023, Nicht-Zucker-Süßungsmittel nicht zur Gewichtskontrolle zu verwenden, aufgrund unschlüssiger Belege hinsichtlich ihrer langfristigen Stoffwechselvorteile, hat diese Skepsis verstärkt. Interessengruppen, die die Sicherheit künstlicher Inhaltsstoffe in Frage stellen, haben diese Bedenken weiter geschürt. Diese Wahrnehmungslücke ist besonders bedeutend in den Märkten des Golf-Kooperationsrats, wo wohlhabende Verbraucher Produkte mit synthetischen Zusatzstoffen meiden und bereit sind, einen Aufpreis für pflanzenbasierte Alternativen zu zahlen. Hersteller stehen vor einer strategischen Herausforderung: Während künstliche Süßungsmittel kosteneffizient und aus regulatorischer Sicht gut etabliert sind, kann ihre Aufnahme in Zutatenlisten kennzeichnungsbewusste Käufer abschrecken. Um dem entgegenzuwirken, führen einige Marken hybride Formulierungen ein, die kleine Mengen künstlicher Süßungsmittel mit Stevia oder Mönchsfrucht kombinieren. Dieser Ansatz ermöglicht es ihnen, Produkte als „natürlich gesüßt” zu vermarkten und gleichzeitig die Produktionskosten zu managen. Darüber hinaus bleibt das Vertrauen in Regulierungsbehörden ein entscheidender Faktor. Umfragen zeigen, dass Verbraucher im Nahen Osten und Afrika weniger Vertrauen in staatliche Lebensmittelsicherheitsbehörden haben als jene in Europa oder Nordamerika, was die Bemühungen erschwert, diese Märkte über die Sicherheit zugelassener Süßungsmittel aufzuklären.

Regulatorische Komplexität und Compliance-Belastung

Hersteller, die eine regionale Distribution im Nahen Osten und Afrika anstreben, stehen vor erheblichen Zeit- und Kostenherausforderungen aufgrund des Fehlens einheitlicher Süßungsmittelvorschriften. Die Normenorganisation des Golfkooperationsrats stellt standardisierte technische Vorschriften für ihre Mitgliedstaaten bereit, die zulässige Tagesdosierungsgrenzen und Kennzeichnungsanforderungen für zugelassene Süßungsmittel festlegen. Länder wie Ägypten, Nigeria und Südafrika implementieren jedoch eigene Zulassungsverfahren. In Ägypten verlangt die Organisation für Normung inländische Tests, die die Genehmigungszeiträume auf bis zu 24 Monate verlängern können. In Nigeria kämpft die Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle mit Ressourcenbeschränkungen, was zu Verzögerungen bei der Bearbeitung von Anträgen führt. Diese regulatorische Fragmentierung zwingt multinationale Zutatenlieferanten dazu, separate regulatorische Dossiers zu erstellen und Produkte zu reformulieren, um länderspezifische Grenzwerte einzuhalten, was ihre Skaleneffekte reduziert. Kleinere regionale Akteure, die nicht über die Ressourcen verfügen, um diese vielfältigen Compliance-Anforderungen zu bewältigen, sehen sich bei der geografischen Expansion eingeschränkt, was die Wettbewerbsposition etablierter globaler Konzerne stärkt. Darüber hinaus schafft dieses fragmentierte regulatorische Umfeld Arbitragerisiken, bei denen in einem Land zugelassene Produkte in benachbarten Märkten auf Importbeschränkungen stoßen können. Diese Herausforderungen erschweren die Lieferkettenplanung und das Bestandsmanagement für Lebensmittel- und Getränkehersteller, die in mehreren Ländern tätig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochintensivitätssüßungsmittel fordern die Dominanz von Saccharose heraus

Im Jahr 2025 entfielen auf Saccharose 73,92 % des Marktanteils, was ihre fest verankerte Rolle in traditionellen Anwendungen unterstreicht. Ihre funktionellen Eigenschaften, wie Volumen, Textur, Bräunung und Feuchtigkeitsrückhaltung, sind nach wie vor schwer mit alternativen Süßungsmitteln zu replizieren. Hochintensivitätssüßungsmittel werden von 2026 bis 2031 voraussichtlich mit einer jährlichen Rate von 4,06 % wachsen, angetrieben durch Verpflichtungen zur Reformulierung von Getränken und die zunehmende Verfügbarkeit von Produktlinien ohne Kalorien, die auf Diabetiker und gewichtsbewusste Verbraucher abzielen. Innerhalb der Kategorie der Hochintensivitätssüßungsmittel gewinnen Sucralose und Stevia an Bedeutung, da Hersteller Kosteneffizienz und eine klare Kennzeichnungspositionierung priorisieren. Aspartam hingegen sieht sich trotz der behördlichen Zulassung in den meisten Märkten des Nahen Ostens und Afrikas mit Herausforderungen aufgrund von Sicherheitsbedenken konfrontiert. Stärkesüßungsmittel und Zuckeralkohole nehmen eine Mittelposition ein, wobei Erythritol und Xylitol in Süßwarenanwendungen an Popularität gewinnen, wo ihre Kühleffekte weniger problematisch sind. Hochfructosemaissirup behauptet seine Position in kostenempfindlichen verarbeiteten Lebensmittelkategorien weiterhin. Diese Segmentdynamiken offenbaren eine strategische Herausforderung: Während die funktionale Vielseitigkeit von Saccharose ihre Unverzichtbarkeit in Back- und Molkereianwendungen sicherstellt, verringern regulatorischer Druck und sich entwickelnde Verbraucherpräferenzen schrittweise ihren Anteil bei Getränken und reformulierten Snacks.

Die Kategorie „Sonstige”, die seltene Zucker wie Allulose und Tagatose umfasst, ist im Umfang zwar noch klein, stellt aber einen Innovationsknotenpunkt dar. Fortschritte in der enzymatischen Produktion ermöglichen es diesen Zuckern, funktionale Gleichwertigkeit mit Saccharose zu erreichen und dabei einen reduzierten Kaloriengehalt anzubieten. Neotam und Cyclamat nehmen Nischenrollen ein. Die extreme Potenz von Neotam beschränkt seinen Einsatz auf Anwendungen, die minimale Dosierungen erfordern, während Cyclamat, das in den Vereinigten Staaten verboten, aber in vielen afrikanischen und nahöstlichen Ländern zugelassen ist, eine kostengünstige Option für Hersteller bietet. Saccharin, einst ein dominanter Akteur, hat an Marktanteil verloren, da neuere Süßungsmittel mit verbesserten Geschmacksprofilen an Popularität gewonnen haben. Es wird jedoch weiterhin in pharmazeutischen Produkten und kostengünstigen Getränken eingesetzt. Diese Segmentierung der Produkttypen spiegelt einen breiteren Branchenwandel wider: den Übergang von Einzelsüßungsmittelformulierungen zu Mischungen, die synergistische Süßungseffekte optimieren und individuelle Fehltöne überdecken. Dieser Trend ist besonders bei Kohlensäure-Erfrischungsgetränken und trinkfertigen Teeprodukten ausgeprägt, wo das Erreichen eines komplexen Geschmacksprofils unerlässlich ist.

Nach Quelle: Pflanzenbasierte Alternativen gewinnen Boden unter der Dominanz künstlicher Süßungsmittel

Künstliche Quellen machten im Jahr 2025 75,40 % des Marktanteils aus, eine Dominanz, die auf jahrzehntelange regulatorische Vertrautheit, Kosteneffizienz und etablierte Lieferketten für Aspartam, Saccharin und Acesulfam-K zurückzuführen ist. Unterdessen wird erwartet, dass pflanzenbasierte Alternativen bis 2031 mit einer jährlichen Rate von 4,23 % wachsen. Dieses Wachstum wird durch zunehmende Präferenzen der Verbraucher für klare Kennzeichnung und die Bemühungen der Hersteller vorangetrieben, Premium-Produktlinien mit natürlichen Zutaten zu positionieren. Stevia, gewonnen aus den Blättern von Stevia rebaudiana, führt das pflanzenbasierte Segment an. Fortschritte in Präzisionsfermentationstechnologien ermöglichen nun die Produktion hochreiner Glykoside wie Reb M, die den metallischen Nachgeschmack früherer Extrakte eliminieren. Während Mönchsfruchtextrakt in Nordamerika beliebt ist, ist seine Durchdringung in preissensiblen Märkten im Nahen Osten und Afrika durch Lieferkettenherausforderungen und höhere Kosten begrenzt. Die pflanzenbasierte Kategorie umfasst auch aus natürlichen Quellen gewonnene Zuckeralkohole, wie Erythritol aus fermentierter Glucose und Xylitol aus Birke oder Mais. Die Verbraucherwahrnehmung dieser Zutaten als „natürlich” variiert jedoch und erschwert die Marketingbemühungen.

Fermentations- und biotechnologisch hergestellte Quellen stellen das am schnellsten wachsende Segment dar und nutzen mikrobielle Plattformen zur Herstellung von Süßungsmitteln durch innovative Stoffwechselwege, die traditionelle Extraktions- oder Synthesemethoden umgehen. Dieses Segment umfasst präzisionsfermentierte Stevia-Glykoside, biotechnologisch hergestelltes Thaumatin und seltene Zucker, die durch enzymatische Konversionen entwickelt wurden. Diese Fortschritte positionieren das Segment an der Schnittstelle von natürlicher Positionierung und biotechnologischer Innovation. Die regulatorische Akzeptanz fermentationsbasierter Süßungsmittel schreitet voran, wobei die Normenorganisation des Golfkooperationsrats und die ägyptischen Behörden diese Zutaten als natürlich oder naturidentisch klassifizieren. Die Kennzeichnungsanforderungen befinden sich jedoch noch in der Entwicklung. Die aktuelle Quellensegmentierung hebt einen kritischen Wendepunkt hervor: Während künstliche Süßungsmittel Kosten- und Leistungsvorteile behalten, deutet das rasche Wachstum pflanzenbasierter und fermentationsbasierter Optionen auf eine potenzielle langfristige Verschiebung der Formuliererpräferenzen hin. Mit der Hochskalierung der Produktion könnten sich verringernde Preisunterschiede und verbesserte sensorische Profile diesen Übergang weiter beschleunigen.

Nach Form: Flüssig- und Sirupformate beschleunigen sich in Getränkeanwendungen

Zwischen 2026 und 2031 werden Getränkehersteller voraussichtlich ein jährliches Wachstum von 4,83 % vorantreiben, indem sie zunehmend flüssige und sirupartige Süßungsmittelformate bevorzugen. Dieses Wachstum übertrifft die feste Form, die im Jahr 2025 einen Marktanteil von 68,95 % hatte. Flüssige Formate bieten erhebliche betriebliche Vorteile, darunter einfaches Mischen, gleichmäßige Dispersion und reduzierte Verarbeitungszeit. Diese Vorteile sind bei der Getränkeproduktion in hohem Volumen unerlässlich, wo eine präzise Formulierung eine gleichbleibende Geschmackskonsistenz über alle Chargen hinweg gewährleistet. Hochintensivitätssüßungsmittel sind jetzt überwiegend als Flüssigkonzentrate oder Sirupe erhältlich, was eine genaue Dosierung ermöglicht und Probleme wie Klumpenbildung oder ungleichmäßige Verteilung minimiert, die bei Pulverformen häufig auftreten. Dieser Trend ist besonders ausgeprägt in den Segmenten trinkfertiger Tees und Kaffees, wo Hersteller flüssige Steviaextrakte mit Erythritol-Sirupen kombinieren, um gewünschte Süßegrade zu erreichen und dabei klare Kennzeichnungsstandards einzuhalten. Umgekehrt bleiben feste Formen in Back- und Süßwarenanwendungen dominant, wo die Fließfähigkeit von Pulvern und die Kompatibilität mit vorhandenen Geräten kristalline oder körnige Süßungsmittel zur bevorzugten Option machen.

Die Formsegmentierung bei Süßungsmitteln unterstreicht auch die Herausforderungen in der Lieferkette. Flüssige Süßungsmittel, die eine Kühlkettenlogistik erfordern und kürzere Haltbarkeiten haben, stoßen in Regionen mit begrenzter Infrastruktur, wie Nigeria und Teilen Ägyptens, auf Vertriebshindernisse. Folglich wählen Hersteller, die diese Märkte bedienen, häufig feste Formate, die bei Umgebungstemperatur gelagert werden können und die Bestandsverwaltung vereinfachen. Im Süßwarensektor gewinnen Sirupformen von Zuckeralkoholen, insbesondere Sorbitol und Maltitol, aufgrund ihrer Feuchthalteeigenschaften an Popularität, da sie helfen, Feuchtigkeit zu erhalten und die Haltbarkeit von Produkten zu verlängern. Die Wettbewerbsdynamik innerhalb der Süßungsmittelformate begünstigt Lieferanten mit Expertise sowohl in flüssigen als auch in festen Formen. Diese Flexibilität ermöglicht es ihnen, diverse Kundenanforderungen zu erfüllen und Marktanteile sowohl im Getränke- als auch im Lebensmittelsektor zu gewinnen, da sich die Formulierungsanforderungen weiterentwickeln.

Nach Anwendung: Getränke übertreffen Lebensmittel unter dem Druck der Reformulierung

Lebensmittelanwendungen machten im Jahr 2025 58,10 % der Süßungsmittelnachfrage aus, was Backwaren und Süßwaren, Milchprodukte und Desserts, Fleisch- und herzhafte Produkte, Nahrungsergänzungsmittel sowie Soßen umfasst. Unterdessen wächst der Getränkesektor bis 2031 mit einer jährlichen Rate von 4,66 %, angetrieben durch Zuckersteuervorschriften und die zunehmende Beliebtheit kalorienfreier Produkte. Erfrischungsgetränke führen das Getränkesegment an, wobei Hersteller Süßungsmittel kombinieren – üblicherweise Sucralose oder Aspartam mit Acesulfam-K –, um Geschmacksprofile zu schaffen, die denen von Vollzuckervarianten ähneln und dabei regulatorischen Standards entsprechen. Die Kategorien trinkfertiger Tees und Kaffees expandieren ebenfalls rasch, da Formulierer Stevia und Mönchsfrucht verwenden, um Bitterkeit auszugleichen, ohne Kalorien hinzuzufügen. Diese technische Herausforderung hat historisch gesehen die Akzeptanz ungesüßter Produkte behindert.

Bei Lebensmittelanwendungen stehen Backwaren und Süßwaren vor den größten Reformulierungsherausforderungen. Die strukturellen Rollen von Zucker, wie Volumen, Textur und Bräunung, sind schwer mit Hochintensivitätssüßungsmitteln zu replizieren. Hersteller erkunden Allulose und Tagatose, die die Funktionalität von Saccharose genau nachahmen, obwohl deren höhere Kosten ihren Einsatz auf Premium-Produktlinien beschränken. Der Milch- und Dessertsektor stellt eine Mittelposition dar, wo Zuckeralkohole wie Erythritol und Maltitol Saccharose teilweise ersetzen können, ohne die Textur zu beeinträchtigen. Ihre Kühleffekte erfordern jedoch eine präzise Formulierung. Nahrungsergänzungsmittel und funktionelle Lebensmittel, eine hochgradig wachsende Nische, verwenden Süßungsmittel, um den Geschmack von Proteinpulvern und Mahlzeitersatzprodukten zu verbessern und dabei Gesundheitsaussagen wie niedrigen glykämischen Index oder diabetikerfreundliche Positionierung zu unterstützen. Bei Soßen, Dressings und Aufstrichen werden Süßungsmittel hauptsächlich zur Geschmacksbalancierung eingesetzt. Sucralose und Stevia gewinnen Marktanteile, da Hersteller daran arbeiten, den Gehalt an zugesetztem Zucker als Reaktion auf strengere Kennzeichnungsvorschriften zu reduzieren. Diese Segmentierung hebt eine kritische Unterscheidung hervor: Getränke können relativ einfach mit Hochintensivitätssüßungsmitteln reformuliert werden, während Lebensmittelanwendungen komplexere Lösungen erfordern, um Geschmack, Textur und Kosten in Einklang zu bringen.

Geografische Analyse

Im Jahr 2025 erfasste Saudi-Arabien 35,55 % des regionalen Marktanteils, angetrieben durch seinen starken Sektor für die Herstellung verarbeiteter Lebensmittel, den hohen Pro-Kopf-Getränkekonsum und staatliche Initiativen zur Lokalisierung der Produktion von Lebensmittelzutaten im Rahmen des wirtschaftlichen Diversifizierungsplans Vision 2030. Die Vereinigten Arabischen Emirate werden voraussichtlich von 2026 bis 2031 mit einer jährlichen Rate von 4,94 % wachsen – dem schnellsten Wachstum der Region. Dieses Wachstum wird auf ihre Rolle als Reexportdrehscheibe, die frühe Übernahme von Trends zur klaren Kennzeichnung unter der vielfältigen Expatriate-Bevölkerung und die regulatorische Angleichung an die Protokolle der Normenorganisation des Golfkooperationsrats zurückgeführt, die Produktgenehmigungen vereinfacht. Die strategische Position Dubais als Logistikdrehscheibe ermöglicht es Zutatenlieferanten, nahöstliche und afrikanische Märkte effizient über zentralisierte Distributionszentren zu bedienen und so Vorlaufzeiten und Lagerkosten zu reduzieren. Katar, Kuwait, Bahrain und Oman, die unter der Kategorie „Übriger Naher Osten und Afrika” zusammengefasst sind, weisen ähnliche Konsummuster wie Saudi-Arabien und die Vereinigten Arabischen Emirate auf, jedoch in kleinerem Maßstab. Von der Regierung geleitete Initiativen zur Zuckerreduzierung und Verbrauchsteuern in diesen Ländern schaffen vergleichbaren Reformulierungsdruck.

Ägypten stellt einen volumengetriebenen Markt dar, in dem Preissensibilität die Durchdringung von Premium-Süßungsmitteln begrenzt. Die Genehmigungsverfahren der Ägyptischen Organisation für Normung, die bis zu 24 Monate dauern können, schaffen Barrieren für neue Süßungsmittelanbieter und begünstigen etablierte Lieferanten mit bestehenden regulatorischen Dossiers. In Südafrika hat die Gesundheitsförderungsabgabe, eine Zuckersteuer auf Getränke mit mehr als 4 Gramm Zucker pro 100 Milliliter, Reformulierungsbemühungen in Richtung Hochintensivitätssüßungsmittel und Zuckeralkohole vorangetrieben. Das reife Einzelhandelsumfeld des Landes und das relativ hohe Verbraucherbewusstsein unterstützen Premiumisierungstendenzen, wobei Hersteller ihre Produkte durch funktionale Aussagen und die Positionierung natürlicher Zutaten differenzieren.

Trotz seiner Stellung als bevölkerungsreichste Nation Afrikas steht Nigeria vor erheblichen Herausforderungen. Verzögerungen bei den behördlichen Genehmigungen der Nationalen Behörde für Lebensmittel- und Arzneimittelkontrolle, Infrastrukturlücken, die die Kühlkettendistribution flüssiger Süßungsmittel behindern, und wirtschaftliche Volatilität schränken die Kaufkraft der Verbraucher für reformulierte Premium-Produkte ein. Die geografische Segmentierung hebt einen zweigeteilten Markt hervor. Die Länder des Golf-Kooperationsrats zeigen regulatorische Raffinesse und eine Verbraucherbasis, die bereit ist, für gesundheitsorientierte Reformulierungen zu zahlen. Im Gegensatz dazu bieten afrikanische Märkte erhebliches Volumenpotenzial, sind jedoch durch Infrastruktur- und regulatorische Herausforderungen eingeschränkt, was kostengünstige, bei Raumtemperatur lagerbare Süßungsmittelformate begünstigt.

Wettbewerbslandschaft

Der Lebensmittelsüßungsmittelmarkt im Nahen Osten und Afrika ist mäßig konsolidiert. Globale Konzerne wie Tate and Lyle Plc, Cargill Incorporated, Archer Daniels Midland Company, Ingredion Incorporated und Roquette dominieren die Lieferketten für stärkebasierte und hochintensive Süßungsmittel. Dies erreichen sie durch vertikal integrierte Produktion und starke Kundenbeziehungen. Regionale Akteure wie Al Khaleej Sugar in Dubai und die saudi-arabische Savola Group nutzen ihre Nähe zu Rohstoffquellen und langfristige Verträge mit Lebensmittel- und Getränkeherstellern, um ihre Saccharosevolumina zu halten. Mit dem Auslaufen der Patente für Aspartam und Sucralose nimmt der Wettbewerb durch Generika zu. Diese Verschiebung drückt die Margen von Innovatoren, die einst von Lizenzgebühren profitierten, und veranlasst sie, sich strategisch in Richtung Süßungsmittel der nächsten Generation mit robustem Schutz des geistigen Eigentums zu orientieren.

Biotechnologieunternehmen wie SweeGen, Amyris und Sweegen nutzen Chancen in der Präzisionsfermentation. Indem sie Hochreinheits-Stevia-Glykosidherstprozesse an etablierte Lieferanten lizenzieren, schaffen sie sich eine Nische in Premium-Getränkesegmenten, wo der Geschmack einen Preisaufschlag rechtfertigt. Technologie wird zu einem wichtigen Differenzierungsmerkmal. Unternehmen investieren in enzymatische Konversionsplattformen für seltene Zucker und Fermentationsmethoden für Süßungsmittel der nächsten Generation mit dem Ziel, funktionale Gleichwertigkeit mit Saccharose bei niedrigeren Kaloriengehalten zu erreichen. Kerry Group und DuPont-IFF sind an vorderster Front und verwenden Geschmacksmaskierungstechnologien und Enzymlösungen, um Lebensmittelherstellern zu helfen. Ihr Ziel ist es, sensorische Herausforderungen im Zusammenhang mit Hochintensivitätssüßungsmitteln zu mindern und sich als unverzichtbare Formulierungspartner statt als bloße Rohstofflieferanten zu positionieren.

Kleinere Akteure wie Tiba Starch and Sweeteners in Ägypten und Nile Valley Foods im Sudan behaupten ihren Platz. Sie konkurrieren hauptsächlich über Kosten und lokale Einblicke und bedienen preissensible Segmente, in denen multinationale Unternehmen Schwierigkeiten haben. Die sich entwickelnde Wettbewerbslandschaft deutet darauf hin, dass zukünftige Gewinne Lieferanten begünstigen werden, die regulatorische Komplexitäten navigieren, in sensorische Technologien investieren und anpassungsfähige Formulierungsunterstützung bieten können. Dieser Ansatz wird den vielfältigen Bedürfnissen der Getränke-, Back- und Molkereibranche gerecht, unter Berücksichtigung regionaler Verbraucherpräferenzen und regulatorischer Rahmenbedingungen.

Branchenführer im Lebensmittelsüßungsmittelmarkt im Nahen Osten und Afrika

Tate and Lyle Plc

Cargill Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tereos S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Ingredion Incorporated stellte auf der Gulfood Manufacturing 2025 in Dubai seine neueste Innovation zur Zuckerreduktion vor. Das Unternehmen lancierte DULCENT-Süßungsmittellösungen, die Hersteller dabei unterstützen sollen, Geschmack, Kosteneffizienz und Verbraucherattraktivität in Einklang zu bringen.

- Februar 2025: Archer Daniels Midland (ADM), ein weltweit führendes Unternehmen in der Lebensmittelverarbeitung und Ernährung, hat offiziell seine neueste Anlage in der Lagos Free Trade Zone (LFZ) in Nigeria eröffnet. Diese Anlage ist darauf ausgelegt, als Zentrum für Innovation und Zusammenarbeit zu fungieren, wobei die strategische Lage, moderne Infrastruktur und das unternehmensfreundliche Umfeld der LFZ genutzt werden.

- November 2024: Tate and Lyle hat eine neue Palette von Süßungsmittel- und Stabilisatorlösungen eingeführt, die auf die Lebensmittel- und Getränkeindustrie im Nahen Osten zugeschnitten sind, mit dem Ziel, Geschmack, Textur und Nährwertqualität von Produkten in der gesamten Region zu verbessern. Diese neueste Produktpalette umfasst EUOLIGO FOS, einen gentechnikfreien Nahrungsballaststoff, und TASTEVA M, ein Stevia-basiertes Süßungsmittel, das entwickelt wurde, um der wachsenden Nachfrage nach gesünderen, zuckerreduzierten Optionen gerecht zu werden.

Berichtsumfang des Lebensmittelsüßungsmittelmarkts im Nahen Osten und Afrika

| Saccharose (Haushaltszucker) | |

| Stärkesüßungsmittel und Zuckeralkohole | Dextrose |

| Hochfructosemaissirup (HFCS) | |

| Maltodextrin | |

| Sorbitol | |

| Xylitol | |

| Erythritol | |

| Sonstige Zuckeralkohole | |

| Hochintensivitätssüßungsmittel (HIS) | Sucralose |

| Aspartam | |

| Saccharin | |

| Neotam | |

| Stevia | |

| Acesulfam-K | |

| Cyclamat | |

| Sonstige Hochintensivitätssüßungsmittel | |

| Sonstige |

| Künstlich |

| Pflanzenbasiert |

| Fermentation/Biotechnologisch hergestellt |

| Fest |

| Flüssig/Sirup |

| Lebensmittel | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Fleisch- und herzhafte Produkte | |

| Nahrungsergänzungsmittel und funktionelle Lebensmittel | |

| Soßen, Dressings und Aufstriche | |

| Sonstige verarbeitete Lebensmittel | |

| Getränke | Erfrischungsgetränke |

| Trinkfertige Tees und Kaffees | |

| Säfte | |

| Energie- und Sportgetränke |

| Sonstige |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Südafrika |

| Ägypten |

| Nigeria |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Saccharose (Haushaltszucker) | |

| Stärkesüßungsmittel und Zuckeralkohole | Dextrose | |

| Hochfructosemaissirup (HFCS) | ||

| Maltodextrin | ||

| Sorbitol | ||

| Xylitol | ||

| Erythritol | ||

| Sonstige Zuckeralkohole | ||

| Hochintensivitätssüßungsmittel (HIS) | Sucralose | |

| Aspartam | ||

| Saccharin | ||

| Neotam | ||

| Stevia | ||

| Acesulfam-K | ||

| Cyclamat | ||

| Sonstige Hochintensivitätssüßungsmittel | ||

| Sonstige | ||

| Nach Quelle | Künstlich | |

| Pflanzenbasiert | ||

| Fermentation/Biotechnologisch hergestellt | ||

| Nach Form | Fest | |

| Flüssig/Sirup | ||

| Nach Anwendung | Lebensmittel | Backwaren und Süßwaren |

| Milchprodukte und Desserts | ||

| Fleisch- und herzhafte Produkte | ||

| Nahrungsergänzungsmittel und funktionelle Lebensmittel | ||

| Soßen, Dressings und Aufstriche | ||

| Sonstige verarbeitete Lebensmittel | ||

| Getränke | Erfrischungsgetränke | |

| Trinkfertige Tees und Kaffees | ||

| Säfte | ||

| Energie- und Sportgetränke | ||

| Nach Land | Sonstige | |

| Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Lebensmittelsüßungsmittelmarkts im Nahen Osten und Afrika?

Der Markt steht im Jahr 2026 bei USD 7,75 Milliarden und wird voraussichtlich bis 2031 USD 9,37 Milliarden erreichen.

Welches Land trägt den größten Umsatz bei?

Saudi-Arabien führt mit einem Anteil von 35,55 % am regionalen Umsatz aufgrund seines bedeutenden Getränke- und Verarbeitungslebensmittelsektors.

Warum verändern sich Getränkeformulierungen so rasch?

Eine vierstufige GCC-Zuckersteuer, die 2026 in Kraft tritt, bestraft zuckerreiche Getränke und veranlasst Hersteller, auf Hochintensivitäts- und Seltenheitszucker-Süßungsmittel umzusteigen.

Welche Süßungsmittelarten wachsen am schnellsten?

Hochintensivitätssüßungsmittel wie Sucralose und pflanzenbasiertes Stevia expandieren bis 2031 mit einer CAGR von 4,06 %.

Seite zuletzt aktualisiert am: