Größe und Marktanteil des afrikanischen Marktes für Lebensmittelemulgatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

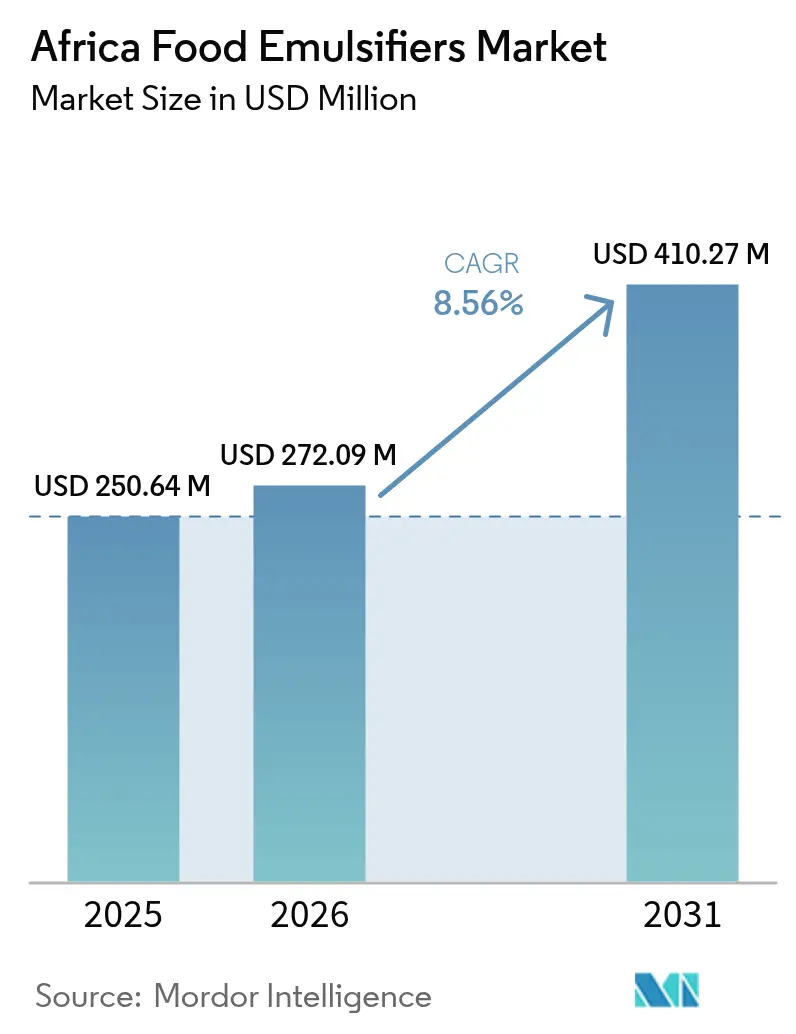

| Marktgröße im Basisjahr (2025) | 250.64 Millionen US-Dollar |

| Marktgröße (2026) | 272.09 Millionen US-Dollar |

| Marktgröße (2031) | 410.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für Lebensmittelemulgatoren durch Mordor Intelligence

Der afrikanische Markt für Lebensmittelemulgatoren wurde im Jahr 2025 auf USD 250,64 Millionen bewertet und soll von USD 272,09 Millionen im Jahr 2026 auf USD 410,27 Millionen bis 2031 anwachsen, bei einer CAGR von 8,56 % während des Prognosezeitraums (2026–2031). Zu den Faktoren, die dieses Wachstum antreiben, gehören die rasche Urbanisierung, mehr als USD 5 Milliarden an neuen Lebensmittelherstellungsprojekten seit 2024 und die zunehmende Einführung automatisierter Brotproduktionslinien, die die Effizienz und Kapazität im Backwarensektor steigern. Darüber hinaus veranlassen die Präferenzen der Verbraucher für Clean-Label-Produkte die Hersteller dazu, natürliche Emulgatoren einzusetzen, während die Entstehung eines lokalen Sojalecithin-Angebots in Ostafrika die Importabhängigkeit verringert. Die regionale Handelsliberalisierung erleichtert zudem den freieren Warenverkehr und fördert damit das Marktwachstum. Allerdings sieht sich der Markt mit Herausforderungen konfrontiert, wie etwa volatilen Importpreisen aufgrund schwankender Wechselkurse, Inflationsdruck, der die Kaufkraft der Verbraucher beeinträchtigt, und der Skepsis gegenüber E-Nummer-Zusatzstoffen, die von einigen Verbrauchern als künstlich und weniger gesund wahrgenommen werden.

Wichtigste Erkenntnisse des Berichts

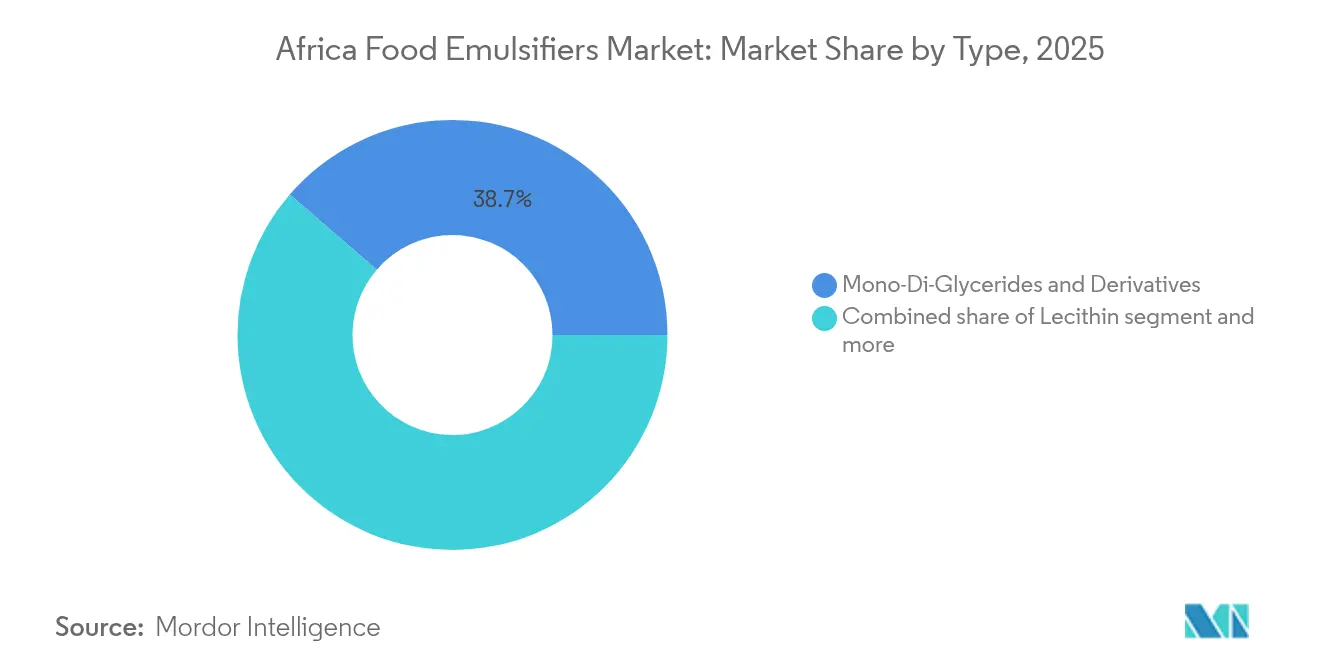

- Nach Produkttyp führten Mono- und Diglyceride den afrikanischen Markt für Lebensmittelemulgatoren im Jahr 2025 mit einem Marktanteil von 38,67 % an, während Lecithin im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 8,74 % wächst.

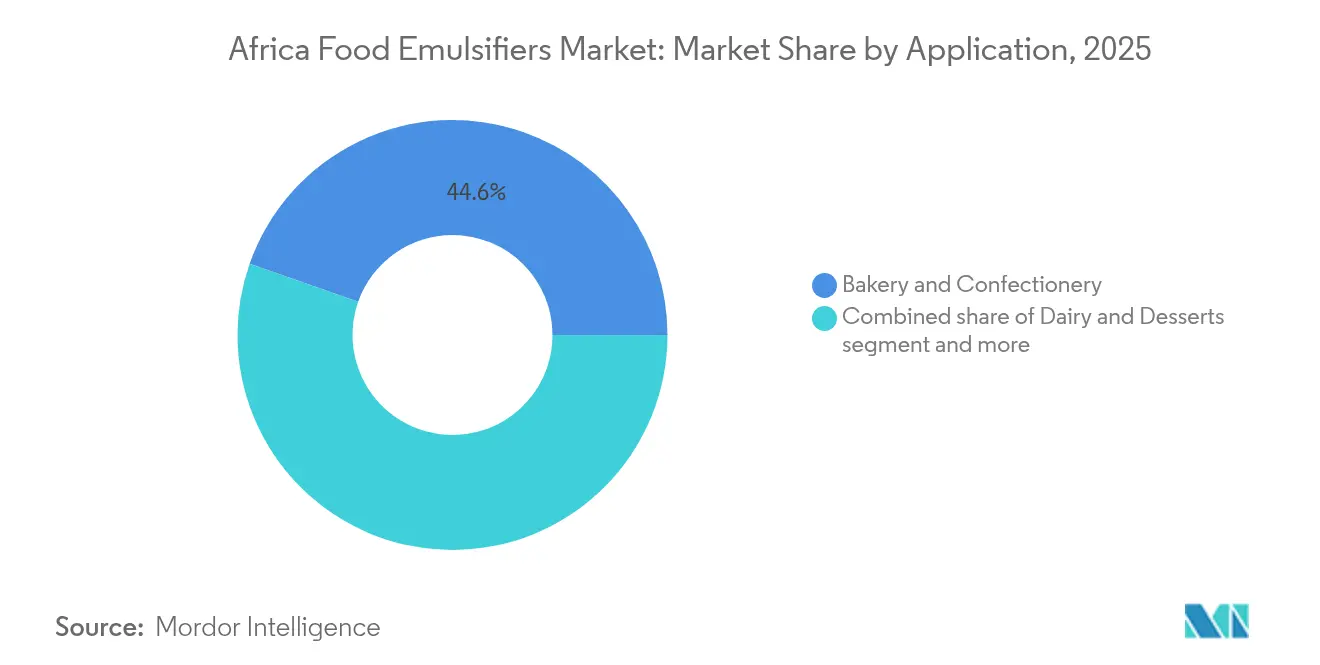

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 44,62 % auf das Segment Backwaren und Süßwaren, während Milchprodukte und Desserts bis 2031 voraussichtlich eine CAGR von 9,23 % verzeichnen werden.

- Nach Geografie hielt Südafrika im Jahr 2025 einen Umsatzanteil von 27,95 %; Nigeria wird das stärkste Wachstum erwartet, mit einer CAGR von 8,66 % von 2026 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des afrikanischen Marktes für Lebensmittelemulgatoren

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food | +1.8% | Global, mit Schwerpunkt in Nigeria, Südafrika, Ägypten | Mittelfristig (2–4 Jahre) |

| Rasche Durchdringung industrieller Brotproduktionslinien in Westafrika | +1.5% | Kernregion Westafrika (Nigeria, Ghana, Côte d'Ivoire), Ausstrahlung auf frankophone Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Clean-Label- und pflanzlichen Emulgatoren | +1.3% | Südafrika, Ägypten, städtisches Nigeria; exportorientierte Verarbeitungsbetriebe | Mittelfristig (2–4 Jahre) |

| Investitionen in die Lebensmittelherstellungskapazitäten in Nigeria, Kenia und Südafrika | +2.1% | Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Preisvorteile von lokal hergestelltem Sojalecithin in Ostafrika | +0.9% | Ostafrika (Kenia, Äthiopien, Uganda), mit Handelsverbindungen nach Tansania | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Emulgatormischungen zur Kostenoptimierung in der Lebensmittelverarbeitung | +1.2% | Global, insbesondere Nigeria und Ägypten, wo die Währungsvolatilität die Kostenempfindlichkeit erhöht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food

Die steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food in ganz Afrika ist ein wesentlicher Treiber des Wachstums des Marktes für Lebensmittelemulgatoren. Faktoren wie die rasche Urbanisierung, steigende verfügbare Einkommen und ein arbeitsreicherer Lebensstil tragen zu einem höheren Konsum von abgepackten Snacks, Soßen, Fertiggerichten und anderen lagerfähigen Produkten bei. Diese Produkte sind auf Emulgatoren angewiesen, um Textur, Stabilität und Haltbarkeit zu gewährleisten. Da die Hersteller ihre Produktion ausweiten, um dieser Nachfrage gerecht zu werden, steigt der Bedarf an funktionellen Zutaten wie Emulgatoren, Stabilisatoren und Verdickungsmitteln, was Zutatenzulieferern auf dem gesamten Kontinent Chancen eröffnet. In Südafrika wird dieser Trend durch die Struktur und das Ausmaß der Lebensmittel- und Getränkeindustrie weiter gestützt. Der Sektor ist eines der am stärksten diversifizierten Produktionssegmente des Landes und wird von einigen wenigen großen Unternehmen mit erheblichem Einfluss auf den Inlandsmarkt dominiert. Laut dem Bericht zur Handels- und Industriepolitikstrategie 2025 umfasst der Lebensmittelverarbeitungssektor allein über 1.800 Unternehmen [1]Quelle: TIPS, Handels- und Industriepolitikstrategien,

tips.org.za. Diese Konzentration von Großherstellern zusammen mit einem breiten Netzwerk kleinerer Verarbeitungsbetriebe treibt die Nachfrage nach hochwertigen Emulgatoren an, die eine gleichbleibende Produktqualität, Lagerstabilität und Innovationen bei verarbeiteten Lebensmitteln und Convenience-Food gewährleisten.

Rasche Durchdringung industrieller Brotproduktionslinien in Westafrika

Der westafrikanische Backwarenmarkt erlebt eine rasche Industrialisierung. Im Juli 2024 eröffneten Bühler und Flour Mills of Nigeria in Lagos ein Getreide-Anwendungszentrum, um hochdurchsatzfähige Mahl- und Backtechnologien für lokale und regionale Kunden zu erproben. Diese Einrichtung sowie das Getreide-Verarbeitungs-Innovationszentrum von Bühler in Kano und die modularen SnackFix-Linien für kleine und mittlere Unternehmen verdeutlichen den Übergang von handwerklicher zu automatisierter Brotproduktion. Dieser Wandel erfordert eine gleichbleibende Emulgatorleistung bei Hochgeschwindigkeits-Teigmisch- und -Gärverfahren. Die industrielle Brotproduktion erfordert Emulgatoren, die eine schnelle Hydrierung, Glutenstärkung und Krumenweichmachung im großen Maßstab gewährleisten. Während Mono- und Diglyceride für diese Funktionen gut geeignet sind, bieten enzymmodifizierte Lecithine zusätzliche Möglichkeiten, indem sie die Teigklebrigkeit reduzieren und die Verarbeitbarkeit verbessern. Flour Mills of Nigeria hat sich zu einer Kapazitätserweiterung von USD 1 Milliarde verpflichtet, während JBS USD 2,5 Milliarden in die nigerianische Lebensmittelherstellung investiert hat, wobei beide auf verarbeitete Lebensmittel setzen, bei denen Emulgatoren eine entscheidende Rolle bei der Rezepturentwicklung spielen [2]Quelle: Food Beverage Trade, Verbrauchertrends bei verarbeiteten Lebensmitteln in Südafrika: Was ist beliebt?,

foodbevtrade.co.za. Die strategische Implikation für Emulgatorzulieferer ist klar: Diejenigen, die technische Unterstützung und Mischeinrichtungen in der Nähe dieser neuen industriellen Brotproduktionslinien aufbauen und Just-in-Time-Lieferungen sowie Anwendungslabore anbieten, werden wahrscheinlich einen erheblichen Wettbewerbsvorteil erzielen, da Verarbeitungsbetriebe darauf abzielen, das in importierten Zutaten gebundene Umlaufvermögen zu minimieren.

Zunehmende Einführung von Clean-Label- und pflanzlichen Emulgatoren

Da Verbraucher in ganz Afrika, insbesondere in entwickelteren Märkten wie Südafrika, zunehmend gesundheits- und umweltbewusster werden, wächst die Nachfrage nach Lebensmitteln, die mit einfacheren, natürlichen Zutaten hergestellt werden. Dieser Wandel, bekannt als der „Clean-Label”-Trend, hat Lebensmittel- und Getränkehersteller dazu veranlasst, pflanzliche Emulgatoren wie Lecithin aus Sonnenblumen oder Soja, Gummi arabicum und Pektin gegenüber herkömmlichen synthetischen Stabilisatoren zu bevorzugen. In Südafrika beeinflusst ein gesteigertes Umweltbewusstsein die Lebensmittelentscheidungen, wobei nachhaltige Praktiken – einschließlich umweltfreundlicher Verpackungen und ethisch beschaffter Zutaten – zunehmend unerlässlich werden [3]Quelle: Afrikanische Entwicklungsbank, Nigerias Sonderagro-industrielle Verarbeitungszonen (SAPZ) Phase II, gestärkt durch ein enormes Investitionsinteresse von 2,2 Milliarden USD beim Africa Investment Forum (AIF) 2024,

afdb.org. Dies hat Clean-Label- und pflanzliche Emulgatoren nicht nur als funktionale Notwendigkeiten positioniert, sondern auch als Schlüsselfaktoren für die Ausrichtung auf Verbraucherwerte. Da der Markt für verarbeitete Lebensmittel und Convenience-Food, Backwaren, Milchalternativen, Soßen und Dressings wächst, steigt die Nachfrage nach natürlichen Emulgatoren. Dies bietet erhebliche Wachstumschancen für Zutatenzulieferer, die in der Lage sind, Clean-Label- und Nachhaltigkeitsanforderungen zu erfüllen.

Investitionen in die Lebensmittelherstellungskapazitäten in Nigeria, Kenia und Südafrika

Investitionen in die Lebensmittelverarbeitungs- und -herstellungsinfrastruktur in wichtigen afrikanischen Märkten treiben ein erhebliches Wachstum der Nachfrage nach Emulgatoren und verwandten funktionellen Zutaten voran. In Ländern wie Nigeria, Kenia und Südafrika werden neue Verarbeitungsanlagen, modernisierte Betriebe und erweiterte Industriekapazitäten entwickelt. Dieses Wachstum wird durch steigende städtische Bevölkerungszahlen, eine zunehmende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food sowie höhere verfügbare Einkommen angetrieben. Da Unternehmen ihre Produktionskapazitäten ausbauen, um abgepackte Lebensmittel, Snacks, Soßen, Milchalternativen, Backwaren und verzehrfertige Mahlzeiten herzustellen, sind sie zunehmend auf Emulgatoren, Stabilisatoren und Texturierungsmittel angewiesen, um eine gleichbleibende Textur, eine verlängerte Haltbarkeit und Produktstabilität zu gewährleisten. Folglich profitiert der Markt für Emulgatorzutaten direkt von der Ausweitung der Lebensmittelverarbeitungsinfrastruktur. In Südafrika bleibt der Lebensmittelverarbeitungssektor eines der am stärksten diversifizierten Produktionssegmente und zieht weiterhin Investitionen an. Aktuelle Analysen deuten auf Wachstum im verarbeiteten Lebensmittel- und Exportsektor hin, das durch fortschrittliche Verarbeitungstechnologien, Exporterweiterung und Handelseingliederungsmöglichkeiten im Rahmen regionaler und kontinentaler Handelsrahmen gefördert wird. Dieses strukturelle Wachstum auf Werksebene bietet Emulgatorzulieferern eine stabile und skalierbare Kundenbasis. Großhersteller tragen im Gegensatz zu fragmentierten handwerklichen Erzeugern zu verbesserten Skaleneffekten, höheren Nachfragemengen und einem nachhaltigen langfristigen Wachstum des Emulgatorenmarktes in Afrika bei.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Importabhängigkeit und Preisvolatilität importierter Mono- und Diglyceride | -1.4% | Nigeria, Ägypten, Kenia (hohe Importabhängigkeit von europäischen/asiatischen Lieferanten) | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Verbraucher gegenüber E-Nummer-Zusatzstoffen | -0.8% | Südafrika, städtisches Ägypten, exportorientierte Verarbeitungsbetriebe | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität erhöht die Beschaffungskosten für Rohstoffe | -1.6% | Nigeria, Ägypten, Ghana (Währungen unter Abwertungsdruck) | Kurzfristig (≤ 2 Jahre) |

| Preisempfindlichkeit der Verbraucher schränkt die Einführung von Premiumrezepturen ein | -1.1% | Ländliches Nigeria, einkommensschwache Bevölkerungsschichten im subsaharischen Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importabhängigkeit und Preisvolatilität importierter Mono- und Diglyceride

Die Emulgator-Lieferkette Afrikas ist stark von Importen aus Europa und Asien abhängig, was Verarbeitungsbetriebe anfällig für Devisenkursschwankungen und Frachtratenvolatilität macht. Mono- und Diglyceride, die im Jahr 2024 einen Anteil von 39,24 % am Produkttypanteil ausmachten, werden überwiegend importiert. Die Abwertung des nigerianischen Naira und des ägyptischen Pfunds im Jahr 2024 erhöhte die Einfuhrkosten um 20 % bis 35 %, obwohl die Ab-Werk-Preise in Europa stabil blieben. Eine wesentliche Herausforderung ist das Fehlen einer rückwärtigen Integration in die Emulgatorenherstellung in Afrika. Der Kontinent verfügt über keine Produktionsanlagen für Mono-Diglyceride, und die Bemühungen zur Etablierung einer lokalen Produktion werden durch die hohen Kapitalkosten für Veresterungsreaktoren und Destillationskolonnen behindert. Dies schafft einen anhaltenden Kostennachteil im Vergleich zu Verarbeitungsbetrieben in Asien oder Lateinamerika, die Emulgatoren im Inland beziehen. Folglich besteht ein struktureller Anreiz, Mono-Diglyceride durch lokal verfügbare Alternativen wie Lecithin oder enzymmodifizierte Stärken zu ersetzen, auch wenn deren technische Leistung geringer ist.

Preisempfindlichkeit der Verbraucher schränkt die Einführung von Premiumrezepturen ein

Afrikanische Verbraucher, insbesondere in ländlichen Gebieten und einkommensschwachen städtischen Schichten, priorisieren Erschwinglichkeit gegenüber Etikettaussagen oder funktionellen Vorteilen. Dies schränkt die Fähigkeit der Verarbeitungsbetriebe ein, Premiumemulgatoren einzuführen. In Nigeria konzentriert sich der Brotkonsum überwiegend auf kostengünstige, nicht markengebundene Laibe, die über informelle Kanäle verkauft werden, wo der Preiswettbewerb intensiv ist. Verarbeitungsbetriebe sind nicht in der Lage, den mit Lecithin oder enzymmodifizierten Emulgatoren verbundenen Kostenaufschlag von 15 % bis 25 % weiterzugeben, ohne das Risiko einzugehen, Marktanteile an Wettbewerber zu verlieren, die handelsübliche Mono-Diglyceride verwenden. Die Zollsenkungen der Afrikanischen Kontinentalen Freihandelszone verschärfen den Wettbewerb, indem sie den grenzüberschreitenden Handel mit verarbeiteten Lebensmitteln erleichtern. Dieser zunehmende Wettbewerb komprimiert die Margen und verstärkt den Fokus auf Kostensenkung. Kleinere Verarbeitungsbetriebe, denen Skaleneffekte fehlen, stehen vor der Wahl, entweder niedrige Preise mit handelsüblichen Emulgatoren beizubehalten oder Nischen-Premiumsegmente anzuvisieren, die zu klein sind, um dedizierte Produktionslinien zu rechtfertigen. Folglich konzentriert sich die Innovation auf dem Markt bei großen multinationalen Unternehmen und exportorientierten Akteuren, während der Massenmarkt auf kostengetriebene Rezepturen ausgerichtet bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lecithin gewinnt durch Clean-Label-Dynamik

Mono- und Diglyceride machten im Jahr 2025 38,67 % des Marktanteils des afrikanischen Marktes für Lebensmittelemulgatoren aus. Lecithin wird jedoch voraussichtlich die Gesamt-CAGR von 8,56 % übertreffen, mit einer prognostizierten Wachstumsrate von 8,74 % bis 2031. Die steigende Nachfrage nach Clean-Label-Produkten in Südafrika und Ägypten kombiniert mit ungenutzten Presskapazitäten in Kenia verbessert die lokalen Versorgungsaussichten. Multinationale Unternehmen mischen Lecithin mit Gummen, um Kosten und Funktionalität zu optimieren, was verdeutlicht, wie Leistungsmischungen die langjährige Dominanz der Kategorie der Mono- und Diglyceride herausfordern. Da regionale Pressereien ihre Raffinierungsprozesse verbessern, könnte lokal bezogenes Lecithin Preisdisparitäten verringern und längerfristige Lieferverträge auf dem afrikanischen Markt für Lebensmittelemulgatoren unterstützen.

Hersteller, die auf preissensible Massenmärkte abzielen, werden wahrscheinlich weiterhin auf Mono- und Diglyceride für ihre Teigkonditionierungs- und Antistaling-Eigenschaften angewiesen sein. Premium-Bäcker, Konditoren und Milchproduzenten greifen jedoch zunehmend auf Lecithin zurück, um Exportstandards zu erfüllen und die Etikettattraktivität zu steigern. Wilmars Spezialfettlinie in Nordafrika und Tate & Lyles erweitertes Hydrokolloide-Angebot erleichtern die Entwicklung multifunktionaler Systeme, die die mit Phospholipiden verbundenen höheren Kosten ausgleichen. Folglich verlagert sich der Wettbewerb auf dem afrikanischen Markt für Lebensmittelemulgatoren von einzelnen Zutaten hin zu integrierten Lösungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Milchprodukte und Desserts überholen Backwaren

Im Jahr 2025 entfiel auf das Segment Backwaren und Süßwaren ein Anteil von 44,62 % am afrikanischen Markt für Lebensmittelemulgatoren, angetrieben durch Nigerias 81-%-Brotdurchdringungsrate und die zunehmende Automatisierung von Produktionslinien in Westafrika. Mit Blick auf die Zukunft wird erwartet, dass das Segment Milchprodukte und Desserts die höchste CAGR von 9,23 % erreicht, unterstützt durch Nigerias Nationale Milchwirtschaftspolitik, die darauf abzielt, jährliche Milchpulverimporte im Wert von USD 1,5 Milliarden zu reduzieren. Darüber hinaus nutzen Eiscremehersteller in Ostafrika lufteintragende Emulgatoren, um die Texturqualität in wärmeren Klimazonen zu verbessern, was zum Marktwachstum beiträgt.

Getränkehersteller setzen Emulgatoren ein, um Öl-in-Wasser-Aromasysteme zu stabilisieren. Im Fleischverarbeitungssektor sind Unternehmen, die Wurst- und Verarbeitet-Fleisch-Produktionslinien modernisieren – in Anlehnung an JBS's Investitionen in Nigeria – auf fettbindende Emulgatoren angewiesen. Gleichermaßen profitieren Suppen, Soßen und Dressings von Gummi-Phospholipid-Mischungen, die eine Phasentrennung beim nicht gekühlten Transport verhindern. Infolgedessen wird die Marktnachfrage stärker durch neue Werksgründungen als durch den Pro-Kopf-Konsum beeinflusst, was den afrikanischen Markt für Lebensmittelemulgatoren eng mit den Kapitalinvestitionszyklen verknüpft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf Südafrika ein Anteil von 27,95 % am Umsatz des afrikanischen Marktes für Lebensmittelemulgatoren, angetrieben durch seine fortschrittliche Produktionsbasis, gut etablierte Mischzutatenzentren und robuste Milchproduktionskapazitäten. Die Investitionen des Landes in die Präzisionsfermentation verdeutlichen ein wachsendes Interesse an pflanzlichen Systemen, die voraussichtlich die künftige Nachfrage prägen werden. Allerdings tragen Herausforderungen wie Währungsschwankungen und eine Abhängigkeit von Importen weiterhin zu Kostendruck bei. Diese Faktoren veranlassen Formulierer, regionale Bezugsoptionen zu erkunden, um Risiken zu mindern und die Abhängigkeit von externen Märkten zu reduzieren.

Nigeria wird voraussichtlich die höchste CAGR von 8,66 % bis 2031 erzielen, unterstützt durch über USD 3,5 Milliarden an neuen Kapazitäten in den Bereichen Backwaren, Milchprodukte und Fleischproduktion. Das Lagos-Getreide-Anwendungszentrum spielt eine zentrale Rolle bei der Förderung der hochdurchsatzfähigen Brotproduktion und begegnet der wachsenden Nachfrage nach Backwaren. Darüber hinaus treiben politische Initiativen zur Lokalisierung der Milchproduktion die Einführung von Stabilisatoren in Milchpulvern und Joghurts voran und stärken damit den Markt weiter.

Kenia, Äthiopien und Uganda bieten erhebliche Wachstumschancen, insbesondere aufgrund ungenutzter Sojapressen, die Lecithin für regionale Märkte liefern könnten, sobald Investitionen in die Raffinierung bestehende Qualitätslücken schließen. Diese Länder sind gut positioniert, um von der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) zu profitieren, die Zollsenkungen eingeführt hat, um grenzüberschreitende Zutatenflüsse zu erleichtern. Diese Entwicklung soll Mehrmarkt-Distributionsstrategien fördern und es diesen Nationen ermöglichen, eine bedeutendere Rolle auf dem regionalen Markt für Lebensmittelemulgatoren zu spielen.

Wettbewerbslandschaft

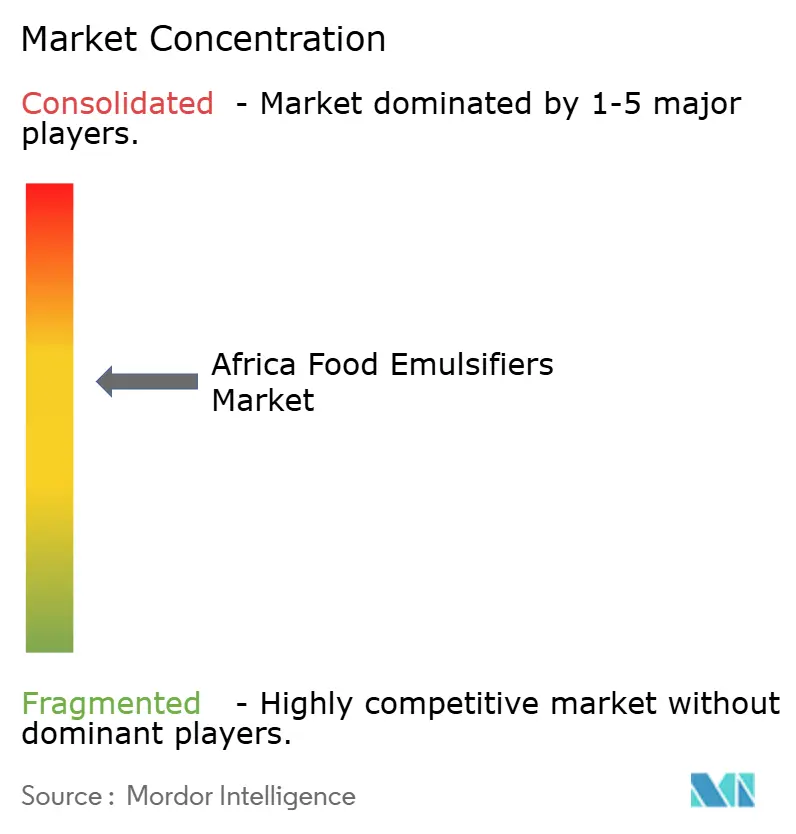

Der afrikanische Markt für Lebensmittelemulgatoren weist einen moderaten Konzentrationsgrad auf, wobei globale Unternehmen wie Cargill, ADM, Kerry und IFF neben regionalen Akteuren wie Wilmar International konkurrieren. Corbions geplanter Rückzug aus dem Emulgatorenmarkt im Jahr 2024 wird einen Lieferanten entfernen, der zuvor exportorientierte Verarbeitungsbetriebe belieferte. Diese Entwicklung wird voraussichtlich einige Kunden dazu veranlassen, Verträge mit den verbleibenden Anbietern neu zu verhandeln, was die Wettbewerbslandschaft potenziell umgestalten könnte. Die Marktdynamik verdeutlicht die Bedeutung von Anpassungsfähigkeit und strategischen Partnerschaften unter Lieferanten, um ihre Position in der Region zu sichern.

Marktteilnehmer konzentrieren sich auf Differenzierungsstrategien, die über den Preiswettbewerb hinausgehen. Dazu gehören die Einrichtung lokaler Anwendungszentren, die Beteiligung an technischer Gemeinschaftsentwicklung und die Nutzung digitaler Formulierungstools, um spezifische Kundenbedürfnisse zu erfüllen. Cargills NutriHarvest-Initiative beispielsweise verbindet landwirtschaftliche Außenwirkung mit Zutatenverkauf und fördert stärkere Verbindungen zwischen Landwirten und Verarbeitungsbetrieben in wichtigen Märkten wie Kenia und Tansania. Solche Initiativen steigern nicht nur die Effizienz der Lieferkette, sondern fördern auch langfristige Beziehungen zu den Interessengruppen und bieten einen Wettbewerbsvorteil auf dem Markt.

Darüber hinaus entwickelt sich Innovation zu einem zentralen Wachstumstreiber auf dem afrikanischen Markt für Lebensmittelemulgatoren. Start-ups wie Südafrikas De Novo Foodlabs, die durch öffentliche Fördermittel unterstützt werden, erkunden fortschrittliche Technologien wie die Präzisionsfermentation zur Entwicklung neuer Emulgatorlösungen. Dies signalisiert eine potenzielle Marktverschiebung hin zu nachhaltigeren und innovativeren Produkten. Insgesamt hängt der Erfolg von Lieferanten auf diesem Markt davon ab, regionale Logistikexpertise effektiv mit Spezialwissen zu kombinieren, um Währungsrisiken zu mindern und den vielfältigen Anforderungen der Kundenbasis gerecht zu werden.

Marktführer im afrikanischen Bereich der Lebensmittelemulgatoren

DuPont de Nemours, Inc.

Cargill, Incorporated

BASF SE

Corbion NV

Archer-Daniels-Midland Company (ADM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- April 2025: Kerry Group, ein globales Geschmacks- und Ernährungsunternehmen, eröffnete seine erste „Geschmacksherstellungs”-Anlage in Kigali, Ruanda, im Rahmen seiner breiteren Investitionsstrategie in aufstrebenden Märkten. Die neue Anlage ist darauf ausgelegt, lokale Lebensmittel- und Getränkehersteller in Ostafrika mit hochwertigen Zutaten und maßgeschneiderten

Geschmackslösungen

zu versorgen und dabei Kerrys globale Expertise mit regionalen Präferenzen zu verbinden. Die Einrichtung legt Wert auf Nachhaltigkeit und umfasst energieeffiziente Versorgungsanlagen, ein Abwasserbehandlungssystem und eine „Zero Waste to Landfill”-Politik. - September 2024: DSM-Firmenich gab die Eröffnung seiner neuen Produktionsanlage für Tierernährungs- und Gesundheitspremixe und -additive in Sadat City, Ägypten, bekannt. Die am 12. September 2024 offiziell eingeweihte Anlage demonstriert das Engagement des Unternehmens, der wachsenden Nachfrage von mittelgroßen und großen Viehzuchtbetrieben sowie Futtermittelmischern nach Premixen und innovativen Futtermitteladditiven gerecht zu werden. Diese neue Produktionseinheit wird Kunden in Ägypten, dem Nahen Osten, Südeuropa und Afrika beliefern. Durch die Verbesserung der Versorgungszuverlässigkeit und die Lieferung hochwertiger Produkte soll die Anlage den Kunden von DSM-Firmenich eine höhere Sicherheit bieten, im Einklang mit dem Bestreben des Unternehmens nach Exzellenz.

Berichtsumfang des afrikanischen Marktes für Lebensmittelemulgatoren

Der Markt für Lebensmittelemulgatoren im Nahen Osten und Afrika ist nach Typ segmentiert in Lecithin, Monoglyceride, Diglyceride und Derivate, Sorbitanester, Polyglycerolester und sonstige Typen. Darüber hinaus konzentriert sich die Studie auf die durch Milch- und Tiefkühlprodukte, Backwaren, Fleisch, Geflügel und Meeresfrüchte, Getränke, Süßwaren und sonstige Anwendungen erzielten Umsätze. Geografisch umfasst der Markt Südafrika und Saudi-Arabien.

| Mono-Diglyceride und Derivate |

| Lecithin |

| Sorbitanester |

| Sonstige Emulgatoren |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Fleisch und Fleischerzeugnisse |

| Suppen, Soßen und Dressings |

| Sonstige Anwendungen |

| Südafrika |

| Ägypten |

| Nigeria |

| Restliches Afrika |

| Nach Produkttyp | Mono-Diglyceride und Derivate |

| Lecithin | |

| Sorbitanester | |

| Sonstige Emulgatoren | |

| Nach Anwendung | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Getränke | |

| Fleisch und Fleischerzeugnisse | |

| Suppen, Soßen und Dressings | |

| Sonstige Anwendungen | |

| Nach Geografie | Südafrika |

| Ägypten | |

| Nigeria | |

| Restliches Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des afrikanischen Marktes für Lebensmittelemulgatoren im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich USD 410,27 Millionen erreichen und mit einer CAGR von 8,56 % wachsen.

Welcher Produkttyp wird bis 2031 am schnellsten wachsen?

Lecithin soll mit einer CAGR von 8,74 % das stärkste Wachstum verzeichnen, bedingt durch die Clean-Label-Nachfrage und ein aufstrebendes lokales Angebot.

Wie wirkt sich die Währungsvolatilität auf die Beschaffung von Emulgatoren aus?

Abwertende Währungen erhöhen die Kosten für importierte Zutaten und veranlassen Verarbeitungsbetriebe, Transaktionen in lokaler Währung und kostenoptimierte Mischungen zu bevorzugen.

Welche Anwendung wird im Prognosezeitraum die anderen übertreffen?

Die Kategorien Milchprodukte und Desserts sollen mit einer CAGR von 9,23 % wachsen, da die lokale Milchverarbeitung ausgebaut wird.

Seite zuletzt aktualisiert am: