Marktgröße und Marktanteil für mikroporöse Dämmung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

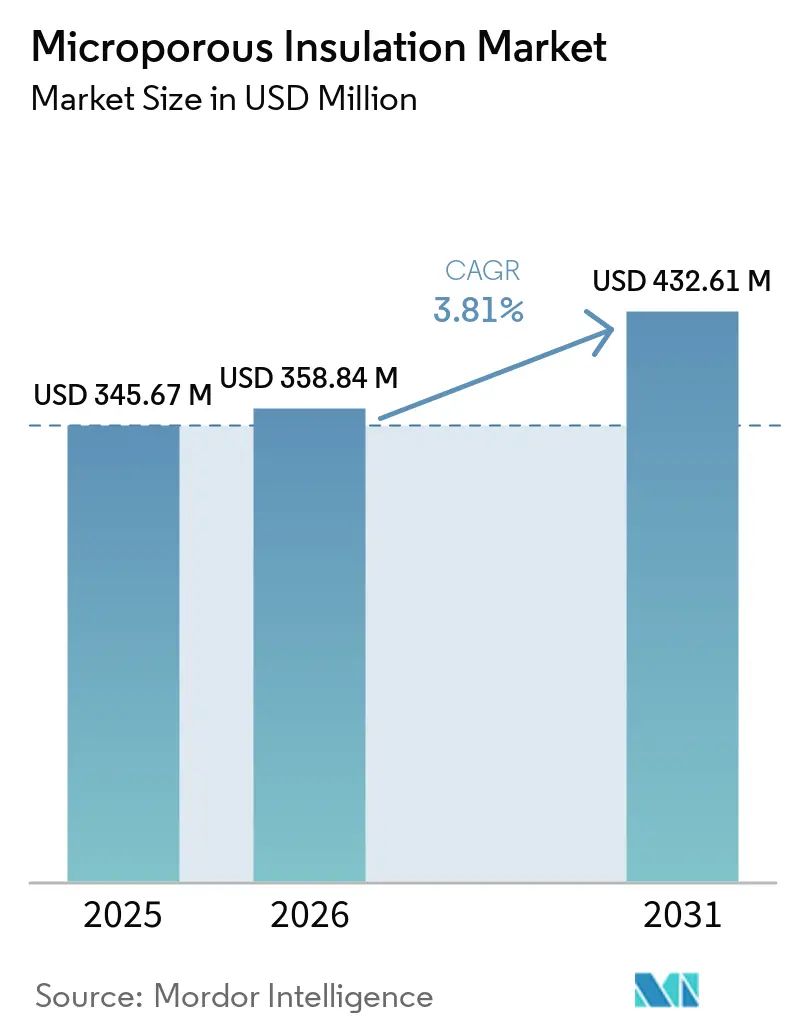

| Marktgröße (2026) | 358.84 Millionen US-Dollar |

| Marktgröße (2031) | 432.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mikroporöse Dämmung von Mordor Intelligence

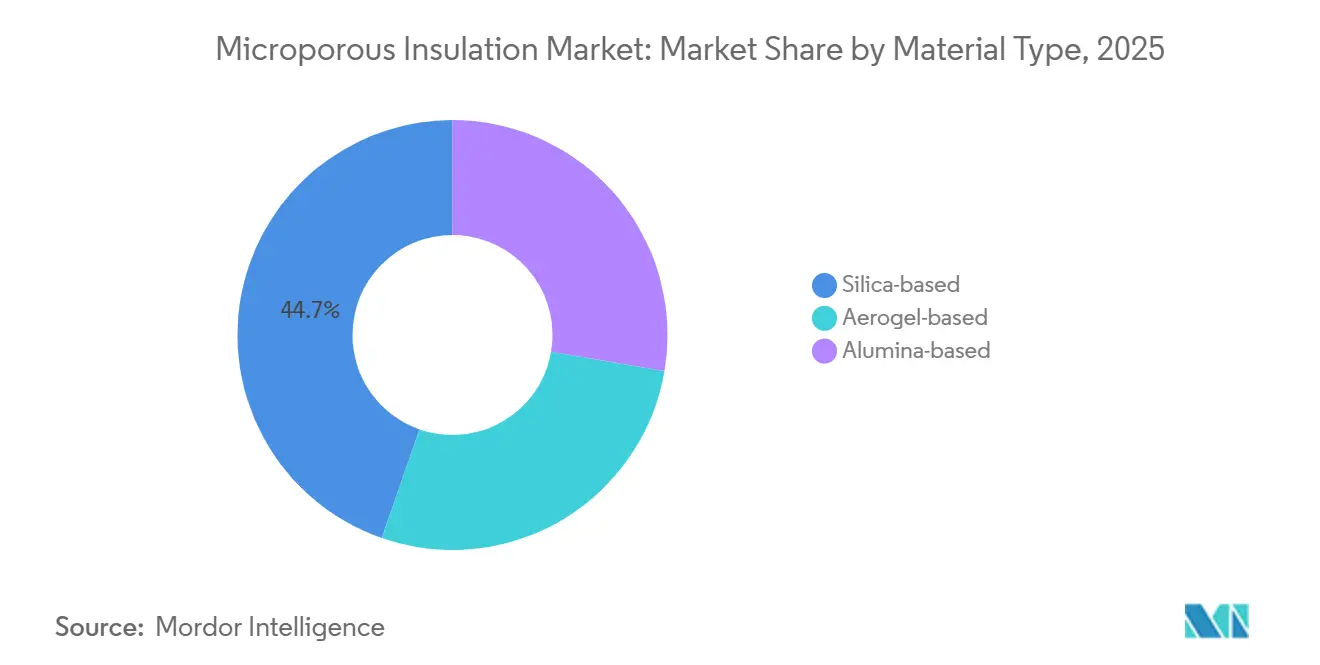

Die Marktgröße für mikroporöse Dämmung wird voraussichtlich von USD 345,67 Millionen im Jahr 2025 und USD 358,84 Millionen im Jahr 2026 auf USD 432,61 Millionen bis 2031 anwachsen und dabei eine CAGR von 3,81 % zwischen 2026 und 2031 verzeichnen. Aerogel-basierte Produkte werden in kryogenen und Luft- und Raumfahrtanwendungen eingesetzt, da sie eine Wärmeleitfähigkeit unter 0,02 Watt pro Meter-Kelvin (W/m·K) erreichen und gleichzeitig das installierte Gewicht um über 20 % reduzieren. Diese Kombination unterstützt einen geringeren Kraftstoffverbrauch in Flugzeugen und reduzierte Energieverluste in der Wasserstoffinfrastruktur. Siliziumdioxid-basierte Qualitäten, die voraussichtlich 44,66 % des Umsatzes im Jahr 2025 ausmachen werden, konkurrieren nun mit Keramik-Aerogel-Verbundwerkstoffen, die Betriebstemperaturen über 1.200 °C ohne Phasenumwandlungsabbau standhalten können. Die Formfaktorpräferenzen verlagern sich hin zu flexiblen Matten, da Offshore-Ölplattformen, LNG-Schiffe und Anlagen mit unregelmäßigen Geometrien der einfachen Installation und Anpassungsfähigkeit gegenüber starrer mechanischer Festigkeit den Vorzug geben. Globale Sicherheits- und Emissionsvorschriften, wie die EPA-SOCMI-Regeln in den Vereinigten Staaten und Änderungen der EU-Richtlinie über Industrieemissionen, veranlassen petrochemische Betreiber, Hochtemperaturöfen mit Dämmung nachzurüsten, die Wärmeverluste und die Intensität der Abgase reduziert. Darüber hinaus treibt die Entwicklung von Grünen-Wasserstoff-Terminals in der Asien-Pazifik-Region die Nachfrage nach Platten mit extrem niedriger Wärmeleitfähigkeit an, die darauf ausgelegt sind, die Verdampfungsrate von flüssigem Wasserstoff unter 0,05 % pro Tag zu halten.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp führten Siliziumdioxid-basierte Qualitäten mit einem Marktanteil von 44,66 % am Markt für mikroporöse Dämmung im Jahr 2025. Aerogel-basierte Produkte werden bis 2031 die schnellste CAGR von 4,68 % innerhalb der Marktgröße für mikroporöse Dämmung verzeichnen.

- Nach Formfaktor trugen Platten und Tafeln im Jahr 2025 mit 41,13 % zum Marktanteil für mikroporöse Dämmung bei, während Matten und flexible Vliese bis 2031 voraussichtlich mit einer CAGR von 4,25 % wachsen werden.

- Nach Betriebstemperaturbereich erfasste das Band von 600–1.000 °C im Jahr 2025 45,66 % der Marktgröße für mikroporöse Dämmung, doch der Bereich über 1.000 °C wird bis 2031 mit einer CAGR von 4,11 % voranschreiten.

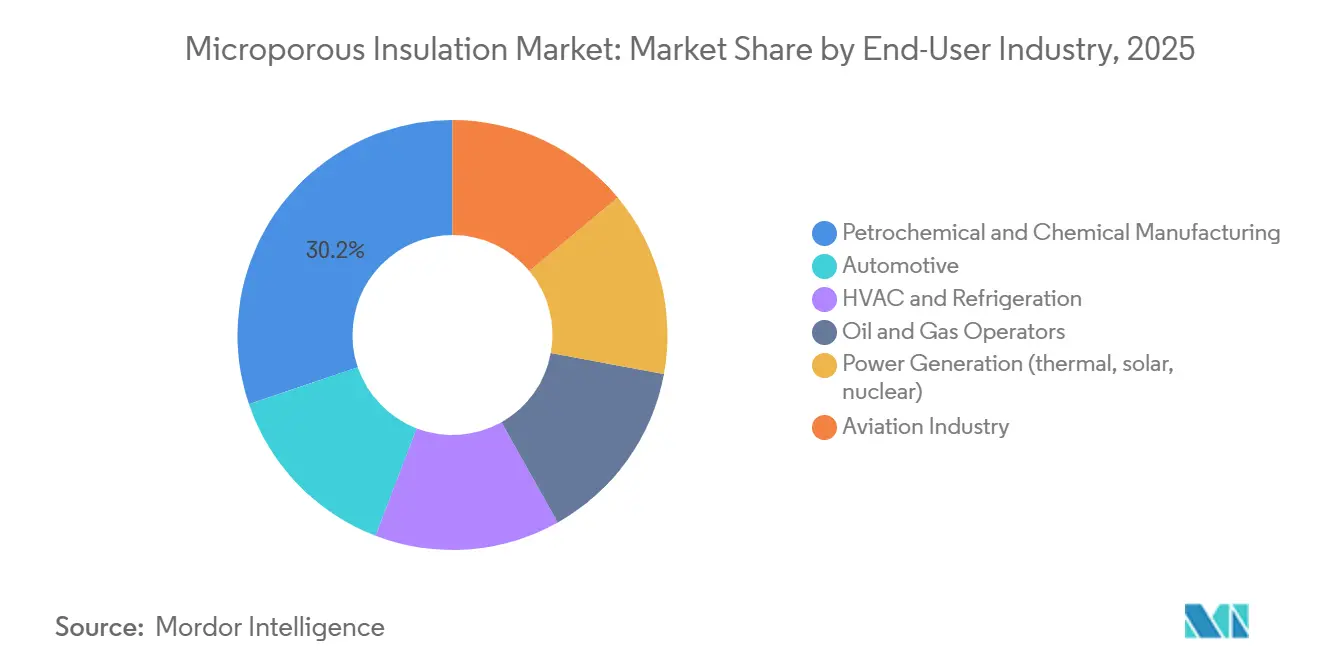

- Nach Endverbraucherbranche repräsentierte die Petrochemie und chemische Fertigung im Jahr 2025 30,22 % des Marktanteils für mikroporöse Dämmung, während die Luftfahrtbranche bis 2031 die höchste CAGR von 4,83 % anstrebt.

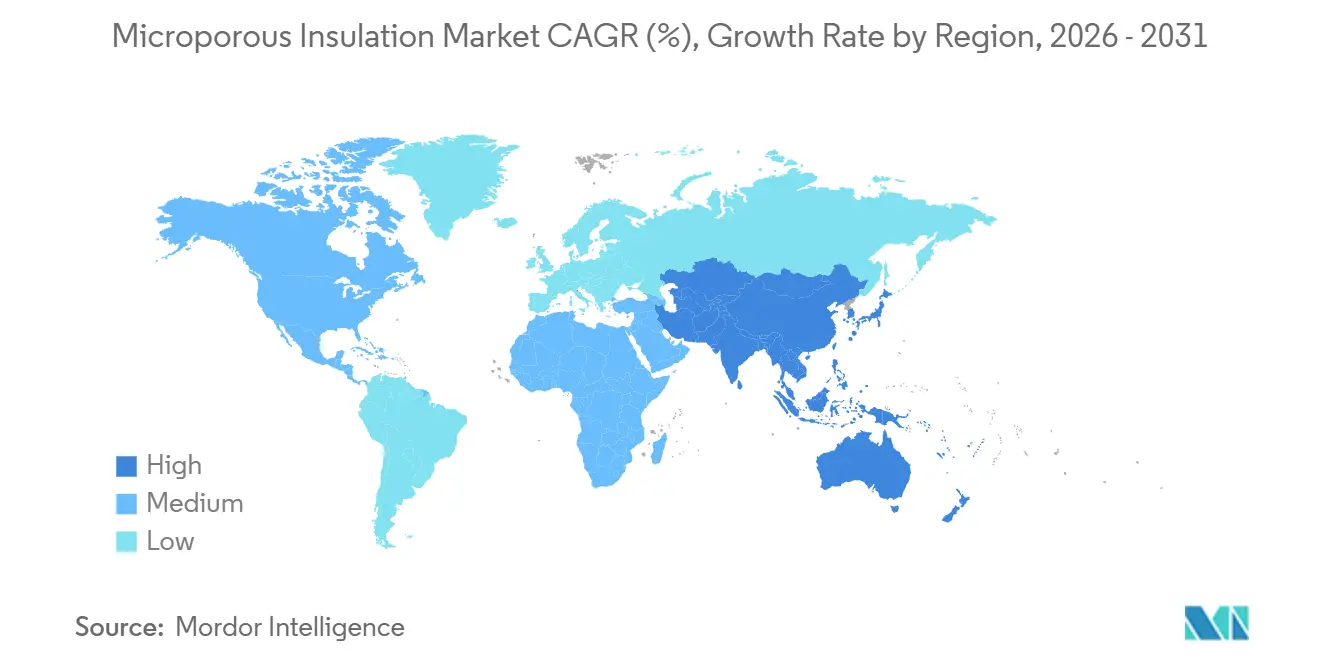

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 42,21 % der Marktgröße für mikroporöse Dämmung und wird voraussichtlich bis 2031 mit 4,23 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mikroporöse Dämmung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Leichtbau und platzsparenden Lösungen in der Luft- und Raumfahrt sowie im Öl- und Gasbereich | +0.9% | Nordamerika und EU, Ausstrahlungseffekte auf Offshore-Felder im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Aufbau energieeffizienter kryogener und LNG-Infrastruktur | +1.2% | Asien-Pazifik als Kernmarkt (China, Indien), sekundäres Wachstum im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Strengere Sicherheits- und Emissionsvorschriften | +0.7% | Global, angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffverflüssigung und LH₂-Bunkerprojekte | +0.6% | Asien-Pazifik (Japan, Südkorea, Indien), EU-Pilotkorridore | Langfristig (≥ 4 Jahre) |

| Thermische Schutzbarrieren gegen Wärmedurchgehen für Feststoffbatterie-Gigafabriken | +0.5% | Fertigungszentren in Asien-Pazifik, Lieferkette für Elektrofahrzeuge in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Leichtbau und platzsparenden Lösungen in der Luft- und Raumfahrt sowie im Öl- und Gasbereich

Offshore-Plattformen und Großraumflugzeuge unterliegen strengen Gewichtsbeschränkungen, bei denen jedes zusätzliche Kilogramm die Betriebskosten beeinflusst. Der mikroporöse Bauchpanzer ContraFlame MS200 der AIS Group, der beim Ruya-Projekt in Katar eingesetzt wurde, reduzierte 488 Tonnen Stahl im Vergleich zu herkömmlicher Mineralwolle und erfüllte dabei eine thermische Hüllenanforderung von 0,25 W/(m²·K)[1]AIS Group, "ContraFlame MS200 Ruya-Projekt," aisgroup.co.uk. Die Cryogel-Z-Matten von Aspen Aerogels reduzierten die Außendurchmesser von LNG-Rohren um 24 %, senkten den Stahlverbrauch um 1,83 Tonnen pro Meter und verkürzten die Installationszeiträume um 30 %. Die FAA-Vorschrift 14 CFR 25.856 schreibt vor, dass thermische Barrieren in Triebwerksgondeln dem Flammendurchschlag vier Minuten lang standhalten müssen, was Fluggesellschaften dazu veranlasst, Glasfasermatten durch Siliziumdioxid-Aerogel-Matten zu ersetzen und das Gondelngewicht um 12–18 kg zu reduzieren. Unterseeische Gasleitungen setzen auf mit Aerogel gefüllte Rohr-in-Rohr-Systeme, die einem hydrostatischen Druck von 150 bar über 40 km lange Tiefseeleitungen ohne Druckzusammenbruch standhalten und so die wirtschaftliche Reichweite erweitern. Programme für zweigangsige Flugzeuge schätzen die Kraftstoffeinsparungen auf etwa USD 3.000 pro Kilogramm Gewichtsreduzierung über die Lebensdauer des Flugzeugs, was die Kostenvorteile fortschrittlicher Dämmungslösungen unterstreicht.

Aufbau energieeffizienter kryogener und LNG-Infrastruktur

Neue Regasifizierungsterminals für verflüssigtes Erdgas (LNG) werden voraussichtlich bis 2025 eine Kapazität von 50 Millionen Tonnen pro Jahr (tpa) hinzufügen, wobei sich zwei Drittel dieser Kapazität in China und Indien befinden. Jeder Standort implementiert vakuumummantelte oder mikroporöse Systeme, die darauf ausgelegt sind, die Verdampfungsraten unter 0,05 % pro Tag zu begrenzen[2]Internationale Gasunion, "LNG-Ergänzungsbericht 2025," igu.org. In Indien hat das Regulierungsgremium für Erdöl und Erdgas (PNGRB) einen Mischungsfahrplan für 2025 herausgegeben, der Dämmung mit einer Wärmeleitfähigkeit unter 0,03 W/m·K unter kryogenen Bedingungen vorschreibt, um wasserstoffinduzierte Stahlversprödung zu bekämpfen. Unterdessen hat das japanische Ministerium für Wirtschaft, Handel und Industrie (METI) im Jahr 2026 JPY 37 Milliarden (USD 250 Millionen) für Flüssigwasserstoff-Importterminals (LH₂) in Kobe und Yokohama bereitgestellt, die eine mehrlagige Dämmung mit variabler Dichte nutzen werden, die unter Hochvakuum 0,001 W/m·K erreichen kann. Hyundai Heavy Industries hat einen 20.000-m³-LH₂-Trägerprototyp entwickelt, der die Verdampfung auf 0,15 % reduziert, indem Aerogelpulver zur Füllung von Ringspaltlücken verwendet wird. Darüber hinaus spezifizieren Düngemittelpflanzen im Nahen Osten, die Ammoniakspaltungstechnologien einsetzen, nun flexible mikroporöse Matten, die das Eindringen von flüssigem Ammoniak verhindern und sich gleichzeitig an die Form von Kugeltanks anpassen.

Strengere Sicherheits- und Emissionsvorschriften

Die aktualisierten Nationalen Emissionsstandards für gefährliche Luftschadstoffe (NESHAP) der Umweltschutzbehörde (EPA) für die Industrie zur Herstellung synthetischer organischer Chemikalien (SOCMI) und Polymere, die im Januar 2024 in Kraft getreten sind, reduzieren die Ethylenoxid-Grenzwerte an der Grundstücksgrenze auf 0,2 Teile pro Million (ppm), was petrochemische Öfen dazu zwingt, Dämmung nachzurüsten, um Oberflächentemperaturen zu senken und das Leckagepotenzial zu verringern. Die Überarbeitung der Richtlinie über Industrieemissionen der Europäischen Union (EU) schreibt eine Reduzierung der Energieintensität für Raffinerien um 8 % bis 2028 im Vergleich zu den Basiswerten von 2020 vor, was die Einführung von Platten mit einer Wärmeleitfähigkeit von höchstens 0,025 W/m·K für 600 °C vorantreibt. In den Vereinigten Staaten schreiben die Normen der Amerikanischen Gesellschaft der Heizungs-, Kälte- und Klimaingenieure (ASHRAE) 90.1-2022 und 15-2022 strengere R-Wert-Anforderungen für die Dämmung gewerblicher Leitungen vor und fördern so die Nachrüstung von Heizungs-, Lüftungs- und Klimaanlagen (HVAC) mit Aerogel-Matten, die R-30 bei einer Dicke von 25 mm erreichen können. Unterdessen begrenzt Chinas Ultra-Niedrig-Stickoxid-Standard (NOₓ) von 2025 die Emissionen von Gaskesseln auf 30 Milligramm pro Kubikmeter (mg/m³), was die Aufrechterhaltung von Verbrennungskammertemperaturen über 1.200 °C durch den Einsatz von mikroporösen Hochtemperaturauskleidungen erforderlich macht. Insgesamt positionieren diese regulatorischen Maßnahmen die Einhaltung von Vorschriften als wesentlichen Wachstumstreiber im Markt für mikroporöse Dämmung.

Wasserstoffverflüssigung und LH₂-Bunkerprojekte

Die Wasserstoffverflüssigung verbraucht bis zu 35 % des unteren Heizwerts des Brennstoffs, was die Dämmungsleistung zu einem wesentlichen Kostenfaktor macht. Indiens Nationale Mission für Grünen Wasserstoff, die bis 2026 mit Indischen Rupien (INR) 4.440 Crore (USD 530 Millionen) finanziert wird, schreibt kryogene Lagerung mit einer Wärmeleitfähigkeit unter 0,005 W/m·K vor, um Wiederverflüssigungsverluste zu minimieren. Die 5-Tonnen-pro-Tag-Pilotanlage (tpd) für flüssigen Wasserstoff (LH₂) in Fukushima nutzt mit Aerogel ummantelte Transferleitungen und reduziert die Verdampfungsraten auf 0,08 % pro Tag im Vergleich zu Perlit-basierten Systemen. Hyundai Rotem und die Korea Gas Corporation (KOGAS) testen Schienentanker, die -250 °C 72 Stunden lang ohne aktive Kühlung aufrechterhalten können, unter Verwendung mehrlagiger Aerogel-Verbundwerkstoffe. In Deutschland hat das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) bis 2025 EUR 120 Millionen für LH₂-Terminals bereitgestellt, die mikroporöse Dämmung mit einer Wärmeleitfähigkeit von höchstens 0,005 W/m·K erfordern. Darüber hinaus setzen maritime Bunkerfahrzeuge nun pulvergefüllte Mäntel ein, die thermischen Zyklen zwischen -253 °C und Umgebungstemperaturen während des Hafenbetriebs ohne Rissbildung standhalten.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haltbarkeitsprobleme bei starken thermischen Zyklen | -0.4% | Global, ausgeprägt bei Anwendungen in Zyklus-Öfen | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität (pyrogene Kieselsäure, Opazifikatoren) | -0.5% | Globale Lieferkette, Fertigungscluster in Asien | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Entsorgung am Lebensende und Deponieverbote | -0.3% | EU-Regulierungszone, aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haltbarkeitsprobleme bei starken thermischen Zyklen

ASTM-C1171- und C1512-Tests zeigen, dass Siliziumdioxid-basierte Platten nach 50 thermischen Zyklen zwischen 200 °C und 800 °C bis zu 15 % ihrer Druckfestigkeit verlieren können. Dies hat dazu geführt, dass Glas- und Keramikwerke auf Aluminiumoxid-Verbundwerkstoffe umsteigen, die eine höhere Bruchzähigkeit bieten. Hydrothermale Alterungstests gemäß ASTM C1303 zeigen eine Feuchtigkeitsaufnahme von 8 Gewichtsprozent, was zu einem Rückgang der Wärmeleitfähigkeit von 0,020 auf 0,035 Watt pro Meter-Kelvin (W/m·K) führt und die Lebenserwartung um 30 % verringert. Kryogene Matten sind anfällig für Mikrorisse bei Temperaturen unter -200 °C, ein Problem, das teilweise durch den Einsatz flexibler Bindemittel behoben wird, obwohl diese Bindemittel die Wärmeleitfähigkeit um 10–15 % erhöhen. In Kernreaktoren, die dem Abschnitt III der Amerikanischen Gesellschaft der Maschinenbauingenieure (ASME) unterliegen, schließen Strahlungsstabilitätsanforderungen von bis zu 1 Megagray (MGy) über 40 Jahre viele Produkte mit organischen Bindemitteln aus. Diese mechanischen und umweltbedingten Belastungen begrenzen die Einführung in Anwendungen mit zyklischen oder hochstrahlenden Bedingungen.

Rohstoffpreisvolatilität

Die Spotpreise für pyrogene Kieselsäure lagen zwischen 2025 und 2026 bei USD 5.000 bis 6.000 pro Tonne, nachdem es zu Produktionsunterbrechungen bei Cabot und Evonik gekommen war, die zusammen 40 % der globalen hydrophoben Kapazität ausmachen. Die Preise für Zirkoniumsilikat-Opazifikatoren stiegen im ersten Quartal 2026 um 18 %, bedingt durch reduzierte afrikanische Ilmenit-Exporte, was zu einer Komprimierung der Bruttomargen um 200–300 Basispunkte führte. Die Preise für Siliziumvorläufer Methyltrimethoxysilan (MTMS) und Tetraethylorthosilikat (TEOS) stiegen 2025 im Jahresvergleich um 22 %, angetrieben durch europäische Erdgaskürzungen, die insbesondere Produzenten ohne langfristige Verträge betrafen. Die Währungsabwertung erhöhte den Kostendruck weiter, wobei ein Rückgang des Yuan um 10 % die in Europa angelandeten Kosten um 8–12 % erhöhte. Bio-Siliziumdioxid aus Reishülsenasche verbleibt im Pilotmaßstab, mit einer Produktion unter 2.000 Tonnen pro Jahr und einem Preisaufschlag von 40 % gegenüber petrochemischen Alternativen, was keine unmittelbare Kostenentlastung bietet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aerogel-Varianten gewinnen in kryogenen Nischen an Bedeutung

Aerogel-Qualitäten verzeichneten zwischen 2026 und 2031 eine zusammengesetzte jährliche Wachstumsrate (CAGR) von 4,68 % in der Marktgröße für mikroporöse Dämmung, angetrieben durch die Nachfrage von Wasserstoffverflüssigungsanlagen nach thermischer Leistung unter 0,02 W/m·K und 20 % Gewichtsreduzierung. Siliziumdioxid-basierte Materialien machten 44,66 % des Umsatzes von 2025 aus, unterstützt durch eine Kostenstruktur von USD 8–12 pro Quadratmeter und etablierte Lieferketten. Aluminiumoxid-basierte Platten, die für feuerfeste Auskleidungen mit Druckfestigkeiten über 2 Megapascal (MPa) und Beständigkeit gegen alkalische Schlacke ausgelegt sind, erzielten Preisaufschläge von 40–60 %, die bestimmte Kunden akzeptierten.

Der Branchenfokus verlagert sich auf Keramik-Aerogele, wie Siliziumnitrid (Si₃N₄) und Aluminiumoxid-Siliziumdioxid (Al₂O₃-SiO₂)-Verbundwerkstoffe, die bei 1.200 Grad Celsius eine Wärmeleitfähigkeit unter 0,015 W/m·K erreichen und potenzielle Anwendungen in Solarempfängern und Gasturbinen bieten. Kapazitätsengpässe bestehen jedoch weiterhin, wobei die Nennkapazität für Aerogel-Matten im Jahr 2025 etwa 50 Millionen Quadratmeter erreichte. Wichtige Akteure, darunter Aspen Aerogels, das von Cabot unterstützte Yangu und Armacell, machten fast zwei Drittel dieser Produktion aus. Unterdessen produzierten Bio-Siliziumdioxid-Pilotanlagen in Südostasien weniger als 2.000 Tonnen pro Jahr (tpa) und erreichten damit nicht die kommerzielle Rentabilität. Trotz höherer Kosten unterstützen die Leistungsvorteile von Aerogelen weiterhin ihr Marktanteilswachstum im Markt für mikroporöse Dämmung bis 2031.

Nach Formfaktor: Matten gewinnen durch schnellere Installation an Bedeutung

Platten und Tafeln repräsentierten im Jahr 2025 41,13 % des Marktanteils für mikroporöse Dämmung, unterstützt durch Raffinerienachrüstungen und Ofenwände, die starre, tragende Eigenschaften erfordern. Matten und flexible Vliese werden voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,25 % wachsen, angetrieben durch Anwendungen wie Rohrumwicklungen für verflüssigtes Erdgas (LNG), Tiefseeleitungen und Flugzeugmotorgondeln, wo ihre Anpassungsfähigkeit den Feldarbeitsaufwand um 30 % reduziert und das Stahlgewicht um 1,83 Tonnen pro Rohrmeter verringert. Rohrabschnitte, die in Heizungs-, Lüftungs- und Klimaanlagen (HVAC) eingesetzt werden, profitieren von werkseitig aufgebrachten Dampfsperren, die den Vor-Ort-Arbeitsaufwand um 15–20 % reduzieren.

Pulver und Granulate werden in vakuumisolierten Paneelen und Doppelwandtanks verwendet und erreichen unter Vakuumbedingungen eine Wärmeleitfähigkeit von 0,03 W/m·K, verlieren jedoch bei Atmosphärendruck an Wirksamkeit. Regulatorische Standards, wie die Normen der Amerikanischen Gesellschaft der Heizungs-, Kälte- und Klimaingenieure (ASHRAE) 90.1-2022, treiben die steigende Nachfrage nach Matten voran, indem sie eine R-30-Leitungsleistung vorschreiben, die mit 25-mm-Aerogel-Schichten anstelle von 75-mm-Elastomerschäumen erreicht werden kann. Herausforderungen am Lebensende bleiben jedoch bestehen: Verteilte Pulver erschweren das Recycling und erhöhen die Entsorgungskosten, während Matten und Platten besser mit aufkommenden Rücknahmeprogrammen kompatibel sind.

Nach Betriebstemperaturbereich: Ultrahochtemperatursegmente erschließen petrochemische Aufrüstungen

Der Bereich 600–1.000 °C machte im Jahr 2025 45,66 % der Marktgröße für mikroporöse Dämmung aus und bedient hauptsächlich Dampfcracker und katalytische Reformer, bei denen Platten mit einer Wärmeleitfähigkeit von höchstens 0,025 Watt pro Meter-Kelvin (W/m·K) wirtschaftliche Rentabilität erreichen. Anwendungen über 1.000 °C werden voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,11 % wachsen, angetrieben durch den Einsatz von Aluminiumoxid- und Keramik-Aerogelen zur Verzögerung der Wärmeausbreitung in Produktionsanlagen für Feststoffbatterien und petrochemischen Debottlenecking-Projekten.

Morgan Advanced Materials und Unifrax führen den Markt bei Anwendungen über 1.200 °C an und verwenden Aluminiumoxid-Siliziumdioxid-Fasern, die der Cristobalit-Phasenumwandlung von Siliziumdioxid widerstehen. Das Segment bis 600 °C unterstützt LNG-Terminals und Kaltwasserleitungen und adressiert Nachrüstungen von Heizungs-, Lüftungs- und Klimaanlagen (HVAC) mit 0,02-W/m·K-Aerogel-Matten, die den Wärmeeintrag um 30–40 % im Vergleich zu Polyisocyanurat-Dämmung (Polyiso) reduzieren. Die Stickoxid-Vorschriften (NOₓ) der Europäischen Union (EU) und Chinas treiben die Nachfrage nach Hochtemperaturbeständigkeit an, während Aktualisierungen der Kältesicherheitsvorschriften der Amerikanischen Gesellschaft der Heizungs-, Kälte- und Klimaingenieure (ASHRAE) die Nachfrage im Segment unter 600 °C aufrechterhalten.

Nach Endverbraucherbranche: Luftfahrt beschleunigt sich durch Entflammbarkeitsvorschriften

Petrochemische Komplexe werden voraussichtlich im Jahr 2025 30,22 % des Marktanteils für mikroporöse Dämmung ausmachen, angetrieben durch laufende Ofennachrüstungen in Übereinstimmung mit strengeren Vorschriften der Umweltschutzbehörde (EPA). Das Luftfahrtsegment wird voraussichtlich bis 2031 eine zusammengesetzte jährliche Wachstumsrate (CAGR) von 4,83 % erreichen, unterstützt durch die Bundesluftfahrtbehörde (FAA) 14 Code of Federal Regulations (CFR) 25.856, die den Einsatz von Aerogel-Matten zur Reduzierung des Flammendurchschlags und des Flugzeuggewichts fördert. Der Automobilsektor schreitet ebenfalls voran, wobei Hersteller wie Volvo und andere Erstausrüster (OEMs) PyroThin und ähnliche Barrieren in Feststoffbatteriepakete integrieren.

In der Öl- und Gasindustrie werden mikroporöse Bauchpanzer eingesetzt, um das Gewicht auf der Oberfläche zu reduzieren, wie die Gewichtsreduzierung von 488 Tonnen bei Katars Ruya-Schwimmproduktions-, -lager- und -entladeeinheit (FPSO) zeigt. Stromerzeugungsunternehmen setzen Keramikverbundwerkstoffe für Dampfleitungen und Salzschmelzetanks ein, um die 40-jährigen Konformitätsanforderungen des Abschnitts III der Amerikanischen Gesellschaft der Maschinenbauingenieure (ASME) zu erfüllen. Der Sektor für Heizungs-, Lüftungs- und Klimaanlagen (HVAC) verzeichnet eine zunehmende Einführung von mit Aerogel ausgekleideten Leitungen, angetrieben durch EPA-Vorschriften zu Kältemittellecks, die 2026 in Kraft treten, und positioniert Aerogel als Alternative zu schaumbasierten Lösungen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 42,21 % der Marktgröße für mikroporöse Dämmung aus und wird voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,23 % wachsen. Zu den Schlüsselfaktoren gehören Indiens INR-44.400-Millionen-Initiative (USD 472,90 Millionen) für grünen Wasserstoff, Chinas CNY-5-Milliarden-Projekt (USD 0,72 Milliarden) für Aerogel in Chongqing und Japans JPY-37-Milliarden-Investition (USD 0,23 Milliarden) in Flüssigwasserstoff-Terminals (LH₂), die zusammen die Nachfrage nach Dämmungslösungen mit einer Wärmeleitfähigkeit unter 0,005 W/m·K unterstützen. In China wird der Umsatz aus mikroporösen Matten voraussichtlich von CNY 7,15 Milliarden (USD 1,03 Milliarden) im Jahr 2026 auf CNY 15,83 Milliarden (USD 2,29 Milliarden) bis 2033 steigen, was einer CAGR von 12,02 % entspricht. Unternehmen wie Jiangsu Hanxin Tiancheng und Inner Mongolia Langying tragen zu diesem Wachstum bei, indem sie 100.000 Kubikmeter neue Produktionskapazität hinzufügen.

Nordamerika und Europa verzeichnen ein langsameres Volumenwachstum, weisen jedoch aufgrund der Einführung von Spezialqualitäten und der Einhaltung strenger Vorschriften eine höhere Wertdichte auf. Deutschlands EUR-120-Millionen-Zuschüsse (USD 138,04 Millionen) für Wasserstoffterminals, Konformitätsprojekte der Umweltschutzbehörde (EPA) für die Industrie zur Herstellung synthetischer organischer Chemikalien (SOCMI) und Aktualisierungen der Normen der Amerikanischen Gesellschaft der Heizungs-, Kälte- und Klimaingenieure (ASHRAE) unterstützen Premiumpreise in diesen Regionen. Der Gewinn eines Tiefseeprojekts im dritten Quartal 2026 durch Aspen Aerogels in der Nordsee unterstreicht die anhaltende Nachfrage nach Hochleistungsdämmungslösungen, auch wenn das gesamte makroökonomische Volumenwachstum gedämpft bleibt.

Südamerika und die Regionen Naher Osten-Afrika tragen kleinere Marktanteile bei, weisen jedoch Wachstum in spezifischen Segmenten auf, insbesondere in Öl- und Gas- sowie erneuerbaren Energieanwendungen. Projekte wie Saudi-Arabiens NEOM, die Wasserstoffallianz der Vereinigten Arabischen Emirate (VAE) und Brasiliens Nachrüstungen im Vorsalzbereich nutzen Aerogel-Systeme, um das Offshore-Gewicht zu reduzieren und die thermische Effizienz zu verbessern. Darüber hinaus integriert Südafrikas Pilotprojekt für den organischen Rankine-Kreislauf (ORC) mikroporöse Dämmung mit Abwärmerückgewinnungssystemen, was auf die schrittweise Einführung dieser Technologie in kohleabhängigen Energienetzen hinweist.

Wettbewerbslandschaft

Der Markt für mikroporöse Dämmung ist mäßig fragmentiert. Aspen Aerogels meldete im vierten Quartal 2025 einen Umsatzrückgang auf USD 271,1 Millionen nach der Demobilisierung seiner Statesboro-Anlage. Das Unternehmen verlagerte seinen Fokus auf den Automobilsektor und sicherte sich einen Vertrag für eine Nordsee-Pipeline. Darüber hinaus prognostiziert es bis 2028 USD 450 Millionen Umsatz im Bereich Elektrofahrzeuge (EV). Chinesische Unternehmen, darunter das von Cabot unterstützte Zhejiang Yangu und China Chemical mit seiner 300.000-Kubikmeter-Anlage in Chongqing, tragen zur Kommodifizierung von Siliziumdioxid-Aerogelen bei, indem sie die Inlandsnachfrage und kostengünstige Skalierung nutzen.

Etablierte Mineralfaserhersteller wie ROCKWOOL und Johns Manville integrieren Steinwolle mit mikroporösen Kernen, um die Standards Underwriters Laboratories (UL) 94 V-0 und der Amerikanischen Gesellschaft für Prüfung und Materialien (ASTM) E84 zu erfüllen. BASFs Slentite verwendet überkritische Trocknung in seiner Anlage in Ludwigshafen, um eine Wärmeleitfähigkeit von 0,018 Watt pro Meter-Kelvin (W/m·K) zu erreichen, während Saint-Gobains Quartzel-Quarzglas darauf ausgelegt ist, die strengen Anforderungen von Halbleiterausrüstungen zu erfüllen. Morgan Advanced Materials und Unifrax behalten ihre Führungsposition bei Hochtemperaturanwendungen über 1.200 °C mit ihren Superwool- und Kaowool-Keramikfaserprodukten.

Aufkommende technologische Chancen konzentrieren sich auf biobasierte Siliziumvorläufer, obwohl die Pilotproduktionskosten 40 % höher als petrochemische Alternativen bleiben und die aktuellen Kapazitäten unter 2.000 Tonnen pro Jahr (tpa) erhebliche Marktauswirkungen vor 2031 begrenzen. Patentaktivitäten bei Siliziumnitrid-Aerogelen deuten auf ein potenzielles Wettrennen um den Schutz geistigen Eigentums bei Ultrahochtemperaturanwendungen hin. Insgesamt werden die Wettbewerbsdynamiken durch großmaßstäbliche Produktionskapazitäten in Asien und Produktdifferenzierungsstrategien in westlichen Spezialmärkten geprägt.

Marktführer in der Branche für mikroporöse Dämmung

Morgan Advanced Materials plc

Alkegen

Etex Group

ARMACELL

Unicorn Insulations

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Aspen Aerogels hat sich ein Ziel von 20 % Umsatzwachstum bis 2026 gesetzt und prognostiziert, dass der europäische Umsatz mit thermischen Barrieren für Elektrofahrzeuge, unterstützt durch mikroporöse Dämmungstechnologie, bis 2028 USD 450 Millionen erreichen wird, nachdem ein Vertrag mit Volvo abgeschlossen wurde.

- Januar 2026: Indien stellte im Rahmen der Nationalen Mission für Grünen Wasserstoff INR 44.400 Millionen (USD 472,90 Millionen) bereit, um 3 GW Elektrolyseure zu entwickeln und 862.000 Tonnen pro Jahr grünen Wasserstoff zu produzieren, was voraussichtlich die Nachfrage nach mikroporöser Dämmung in kryogenen Anwendungen steigern wird.

Umfang des globalen Berichts über den Markt für mikroporöse Dämmung

Mikroporöse Dämmung ist ein Material mit niedriger Wärmeleitfähigkeit, das aus verdichteten anorganischen Pulvern, typischerweise pyrogener Kieselsäure, und Opazifikatoren hergestellt wird. Es enthält mikroskopisch kleine Poren kleiner als 2 Nanometer (nm) und bietet thermischen Widerstand bei minimaler Dicke und minimalem Gewicht. Es ist bei hohen Temperaturen im Bereich von 1.000 °C bis 1.200 °C 4–5 Mal effektiver als herkömmliche Dämmung.

Der Markt für mikroporöse Dämmung ist nach Materialtyp, Formfaktor, Betriebstemperaturbereich, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in Siliziumdioxid-basiert, Aerogel-basiert und Aluminiumoxid-basiert segmentiert. Nach Formfaktor ist der Markt in Platten und Tafeln, Rohre und Rohrummantelungen, Blöcke/Platten, Matten und flexible Vliese sowie Pulver/Granulate segmentiert. Nach Betriebstemperaturbereich ist der Markt in bis zu 600 °C, 600–1.000 °C und über 1.000 °C segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Petrochemie und chemische Fertigung, HVAC und Kältetechnik, Öl- und Gasbetreiber, Stromerzeugung (thermisch, solar, nuklear) und die Luftfahrtbranche segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für mikroporöse Dämmung in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Siliziumdioxid-basiert |

| Aerogel-basiert |

| Aluminiumoxid-basiert |

| Platten und Tafeln |

| Rohre und Rohrummantelungen |

| Blöcke / Platten |

| Matten und flexible Vliese |

| Pulver / Granulate |

| Bis zu 600 °C |

| 600 – 1.000 °C |

| Über 1.000 °C |

| Automobil |

| Petrochemie und chemische Fertigung |

| HVAC und Kältetechnik |

| Öl- und Gasbetreiber |

| Stromerzeugung (thermisch, solar, nuklear) |

| Luftfahrtbranche |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Siliziumdioxid-basiert | |

| Aerogel-basiert | ||

| Aluminiumoxid-basiert | ||

| Nach Formfaktor | Platten und Tafeln | |

| Rohre und Rohrummantelungen | ||

| Blöcke / Platten | ||

| Matten und flexible Vliese | ||

| Pulver / Granulate | ||

| Nach Betriebstemperaturbereich | Bis zu 600 °C | |

| 600 – 1.000 °C | ||

| Über 1.000 °C | ||

| Nach Endverbraucherbranche | Automobil | |

| Petrochemie und chemische Fertigung | ||

| HVAC und Kältetechnik | ||

| Öl- und Gasbetreiber | ||

| Stromerzeugung (thermisch, solar, nuklear) | ||

| Luftfahrtbranche | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für mikroporöse Dämmung zwischen 2026 und 2031 wachsen?

Die Marktgröße für mikroporöse Dämmung wird voraussichtlich von USD 345,67 Millionen im Jahr 2025 und USD 358,84 Millionen im Jahr 2026 auf USD 432,61 Millionen bis 2031 anwachsen und dabei eine CAGR von 3,81 % zwischen 2026 und 2031 verzeichnen.

Welches Material wird bis 2031 den größten Marktanteil gewinnen?

Aerogel-basierte Qualitäten werden die schnellste CAGR von 4,68 % verzeichnen, da Wasserstoff- und Luft- und Raumfahrtanwender eine thermische Leistung unter 0,02 W/m·K bevorzugen.

Was ist heute das größte Endverbrauchersegment?

Petrochemie und chemische Fertigung hielten 30,22 % des Umsatzes von 2025 aufgrund von Ofen- und Reaktornachrüstungen unter strengeren Emissionsvorschriften.

Warum ist Asien-Pazifik für Lieferanten wichtig?

Die Region machte 42,21 % des Umsatzes von 2025 aus und wächst weiterhin mit einer CAGR von 4,23 %, angetrieben durch Chinas LNG-Ausbau und Indiens Vorstoß in den Bereich grüner Wasserstoff.

Seite zuletzt aktualisiert am: